ライスシロップ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 2.93 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライスシロップ市場分析

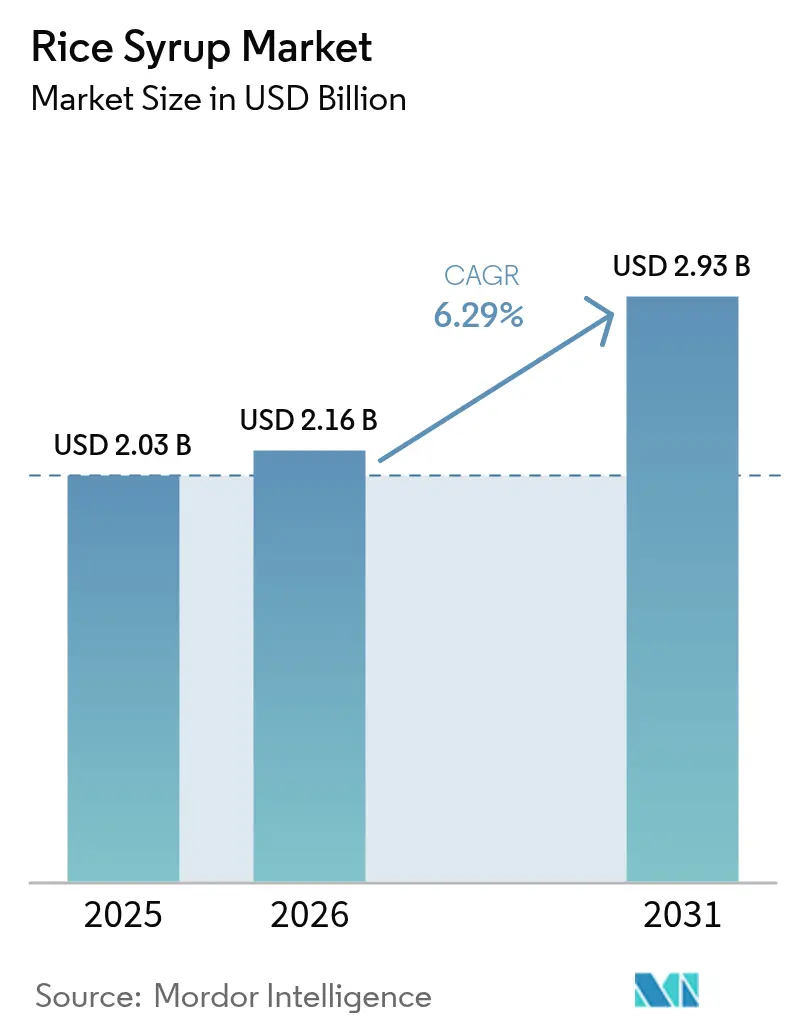

ライスシロップ市場規模は、2025年の20億3,000万米ドルから2026年には21億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)6.29%で2031年までに29億3,000万米ドルに達すると予測されています。合成甘味料に対する規制強化、クリーンラベル規制の厳格化、天然由来と認識される原材料に対する消費者の選好の高まりにより、飲料、焼き菓子、乳幼児栄養食品、植物性乳製品における米由来甘味料の対象市場が拡大しています。欧州は依然として最大の地域需要センターであり、同地域の厳格な添加物規制とプレミアムオーガニック消費を反映しています。一方、北米は食品医薬品局(FDA)による「健康的」表示の定義改革が製造業者を非人工的な選択肢へと誘導していることから、最も急速な成長を記録しています。玄米シロップは、ふすま層が微量ミネラル、抗酸化物質を供給し、コーンシロップよりも低い血糖反応をもたらすため、配合シェアで引き続き優位を占めています。従来型カテゴリーはコスト面での優位性から数量リーダーシップを維持していますが、米国農務省(USDA)の有機農業強化執行規則が輸入有機原材料のデジタルトレーサビリティを追加したことを受け、認定オーガニック品種が急速に拡大しています。パディ価格の変動によるサプライサイドのインフレが続いていますが、非加熱ふすま安定化技術と高効率酵素加水分解の進歩により転換ロスが削減され、固形分収率が改善されており、加工業者の原材料リスクが軽減されています。

主要レポートのポイント

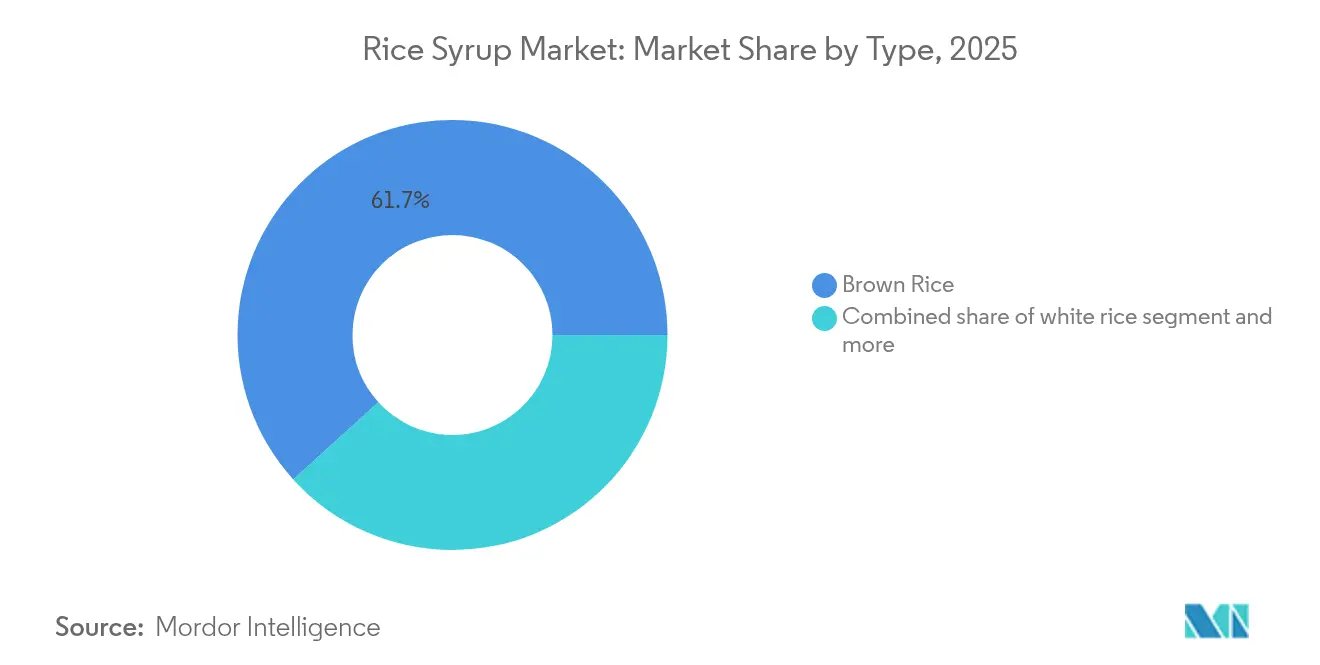

- 米の種類別では、玄米が2025年のライスシロップ市場シェアの61.72%を占め、玄米は2031年にかけて最も高いセグメント年平均成長率(CAGR)8.45%を記録すると予測されています。

- カテゴリー別では、従来型セグメントが2025年に56.58%の収益シェアでリードし、オーガニック品種は2026年〜2031年にかけて年平均成長率(CAGR)7.08%で拡大すると予測されています。

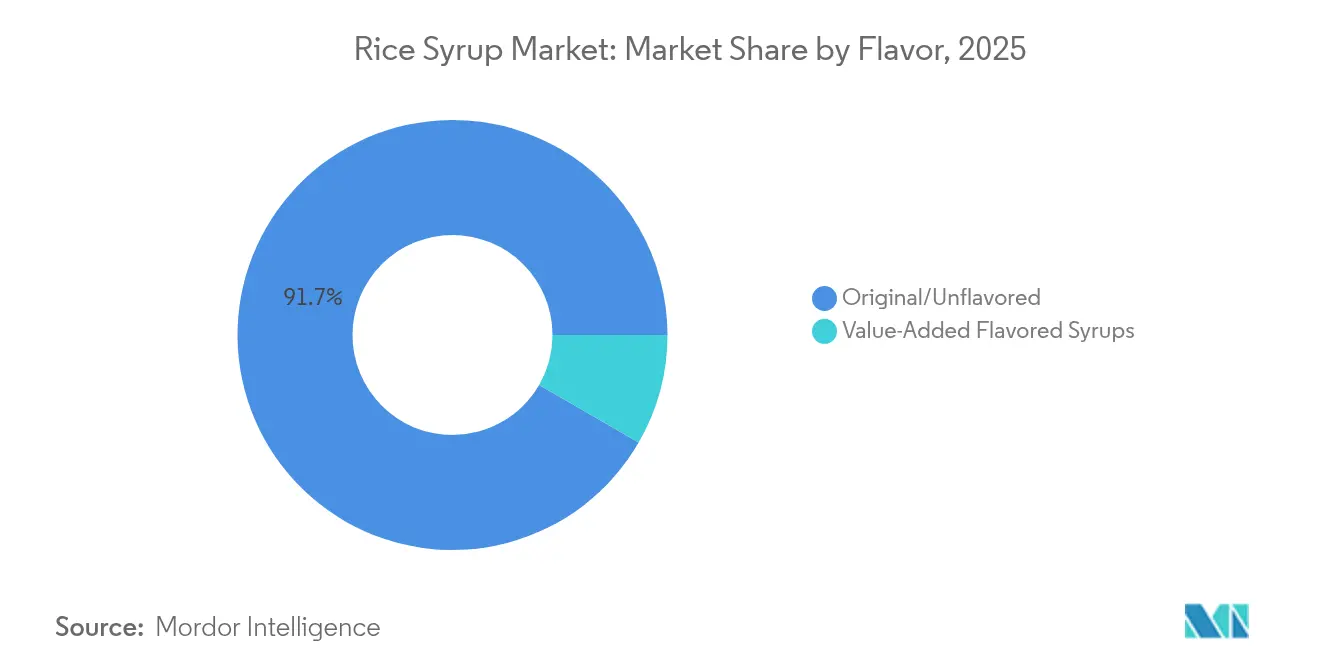

- フレーバー別では、オリジナル/無香料の配合が2025年のライスシロップ市場規模の91.66%を占め、付加価値フレーバーシロップは2031年にかけて年平均成長率(CAGR)8.01%を記録する見込みです。

- 用途別では、ベーカリー・菓子類が2025年のライスシロップ市場規模の37.86%を占め、乳幼児用調製粉乳・ベビーフードは2031年にかけて年平均成長率(CAGR)7.02%で成長すると予測されています。

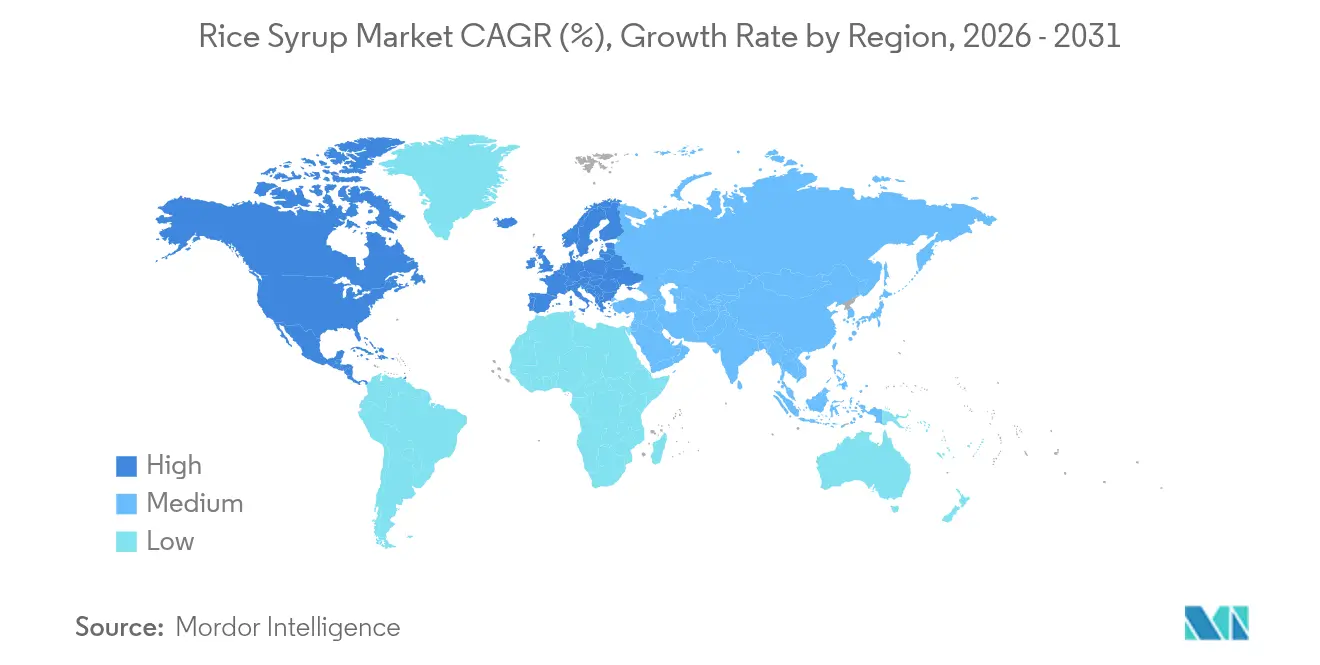

- 地域別では、欧州が2025年に34.12%の金額シェアで優位を占め、北米は2031年までに最も高い地域年平均成長率(CAGR)8.21%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のライスシロップ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料配合における天然甘味料の需要増加 | +1.8% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| 世界的な有機ベビーフード製品での使用増加 | +1.2% | 北米と欧州が中核、アジア太平洋への波及 | 長期(4年以上) |

| アレルゲンフリー甘味料の需要拡大 | +1.40% | 先進市場で特に強い世界規模 | 短期(2年以内) |

| ライスシロップを使用した植物性乳製品代替品の需要成長 | +0.9% | 北米と欧州、アジア太平洋で新興 | 中期(2〜4年) |

| クリーンラベル焼き菓子・スナックへの幅広い用途 | +1.1% | 世界規模 | 短期(2年以内) |

| 非遺伝子組み換え甘味料ソリューションとしての菓子類での使用増加 | +0.8% | プレミアムセグメントに焦点を当てた世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

飲料配合における天然甘味料の需要増加

ブランドオーナーは、添加糖の閾値を引き下げる2025年の食品医薬品局(FDA)「健康的」表示改定に先立ち、すぐに飲めるティー、フレーバーウォーター、機能性飲料の再配合を進めており、高果糖コーンシロップを酵素的に製造されたライスシロップへと代替しています[1]出典:連邦官報、「FDAの改訂された『健康的』表示ガイドラインが砂糖含有量要件に影響」、www.federalregister.gov。ドイツ、フランス、英国は、CBI(開発途上国からの輸入促進センター)によると、クラフト飲料チャネルでの勢いを裏付けるように、HSコード1702.30の米由来甘味料の輸入を2022年の6億3,100万米ドルから2023年には6億7,700万米ドルへと集合的に増加させました[2]出典:CBI(開発途上国からの輸入促進センター)、「米由来甘味料の輸入」、www.cbi.eu。2023年エジソン賞を受賞したCargillのSimPure可溶性米粉は、原材料サプライヤーがクリーンラベルの後光を持つマルトデキストリンの一対一代替品を提供している方法を示しています。ライスシロップの中立的な風味により、製造業者は植物成分をマスキングすることなく一貫した甘さを実現でき、比較的高いデキストロース当量範囲は低アルコール用途での急速な発酵性を支援します。天然でクリーンラベルの原材料に対する消費者の選好の高まりにより、ライスシロップは飲料配合における好ましい代替品として位置づけられています。さらに、スポーツドリンクからコンブチャまで多様な用途におけるライスシロップの汎用性が、さまざまな飲料カテゴリーにわたる市場ポテンシャルを拡大しています。

世界的な有機ベビーフード製品での使用増加

原材料の産地のトレーサビリティを重視する親御さんたちは、米国農務省(USDA)オーガニックおよび欧州連合規則2023/476基準に準拠したライスシロップで甘味付けされたベビーピューレや乳幼児用シリアルへと引き寄せられています[3]出典:米国農務省、「USDA有機認証およびEU規則に準拠したライスシロップ」、www.ams.usda.gov。2024年3月に導入された電子NOP輸入証明書は、合成または出所が曖昧な甘味料の参入障壁を高め、透明なカストディチェーン文書を持つ認定ライスシロップサプライヤーへのシェアを集中させました。21 CFR 106に基づく食品医薬品局(FDA)規則は、調製粉乳メーカーに炭水化物品質とアレルゲン管理の検証を義務付けており、ライスシロップの単一作物由来はコンプライアンス監査を簡素化します。文化的に関連する農産物と柔軟な甘味源を重視するWIC栄養パッケージの改訂は、乳幼児向け製品における有機・低アレルゲン糖の需要をさらに支えています。これらの厳格な規制の実施により、特に先進市場において乳幼児用調製粉乳製造でのライスシロップの採用が増加しています。さらに、クリーンラベル製品に対する消費者の選好の高まりが、食品・飲料業界における天然甘味代替品としてのライスシロップの地位を強化しています。

アレルゲンフリー甘味料の需要拡大

欧州連合規則(EU)2024/1033に基づき、8種類のアレルゲン表示の拡大により、製造業者のグルテンフリー炭水化物への注目が高まっています。この変化により、ライスシロップは複数のアレルゲンに対応したコンプライアンスソリューションとして位置づけられています。2025年6月、Axiom Foodsは米タンパク質(GRN 1073)に対する食品医薬品局(FDA)の一般的に安全と認められる(GRAS)通知の初回認定を獲得し、米由来多量栄養素への信頼を高めました。この動きはまた、医療栄養におけるシロップ品種への道を開くものです。医療提供者やK-12フードサービス事業者は、大豆、乳製品、小麦との交差汚染を避けることが重要な場面で特に、ライスシロップの使用を拡大しています。これらの規制上の承認により、食品メーカーは再配合においてライスシロップを主要甘味料として採用するようになっています。さらに、アレルゲンフリー製品に対する消費者の意識の高まりにより、ニッチな食事制限市場においてライスシロップの新たな機会が生まれています。クリーンラベルの魅力によるライスシロップの適応性は、飲料から菓子類まで食品用途全般にわたって実現可能であり、多様な業界セグメントにおけるライスシロップの成長ポテンシャルを裏付けています。植物性およびビーガンフレンドリーな原材料への需要の増加が、食品業界におけるライスシロップの成長をさらに支援しています。さらに、クリーンイーティングと食品表示の透明性に関するトレンドの高まりが、天然甘味料としてのライスシロップへの選好を高めています。

ライスシロップを使用した植物性乳製品代替品の需要成長

オーツ麦、アーモンド、エンドウ豆由来の「ミルク」は、バリスタ形式での泡立ち安定性を支える均衡のとれた甘さとマウスフィールのためにライスシロップを活用しています。Cargillは可溶性食物繊維ラインに3,800万ユーロを投資し、ブランドオーナーが低デキストロース当量(DE)ライスシロップと食物繊維を組み合わせてかさ増しを行いながら、ラベルのシンプルさを維持しつつ30%の糖質削減目標を達成できるよう支援しています。7 CFR 205.270に基づくUSDA有機加工規則は酵素加水分解を認めており、認定有機ライスシロップが乳製品不使用ヨーグルトベースの主要炭水化物として機能することを可能にしています。植物性用途におけるライスシロップの汎用性により、製造業者は増大する需要に対応するために生産能力を拡大しています。食品メーカーは、クリーンラベル製品に対する消費者の選好に応えて、天然甘味料代替品としてライスシロップをますます取り入れています。有機認証要件とのライスシロップの適合性が、拡大する有機食品セグメントにおける好ましい原材料としての地位を確立しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 他の天然甘味料との激しい競争 | -1.3% | 価格に敏感なセグメントで特に顕著な世界規模 | 短期(2年以内) |

| 合成甘味料と比較した高い生産コスト | -0.9% | 途上国市場でより大きな影響を持つ世界規模 | 中期(2〜4年) |

| 世界市場における米価格変動への脆弱性 | -0.9% | アジア太平洋の米依存地域で深刻な影響を持つ世界規模 | 短期(2年以内) |

| 高果糖コーンシロップと比較した甘さの限界 | -0.8% | コスト重視の飲料用途で最も顕著な世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

他の天然甘味料との激しい競争

ライスシロップ市場は、製造業者とエンドユーザーが消費者の選好に合致した手頃な原材料を求める中、さまざまな天然甘味料との競争による制約の増大に直面しています。Tate & Lyleは2024年6月にCP Kelcoを18億米ドルで買収し、ステビア、アルロース、ペクチンの能力を強化するとともに、ライスシロップソリューションへの価格性能圧力を高めました。AGRANAは同時に欧州でのイソグルコース生産能力を拡大し、ライスシロップの機能的貢献が限界的な場合に顧客がより低コストのグルコースシロップに切り替えられるようにしました。これらの動きは、多様化した甘味料サプライヤーのバンドル原材料ポートフォリオに対抗できない小規模ライスシロップ専門業者の交渉力を侵食しています。この統合トレンドにより、特に製品ポートフォリオが限られた地域メーカーに影響を与えながら、ライスシロップセグメントの競争が激化しています。市場参加者は競争優位を維持するために、特化したライスシロップ配合の開発にますます注力しています。変化する市場環境により、ライスシロップメーカーは市場ポジションを維持するために戦略的パートナーシップと付加価値製品開発を模索するようになっています。代替甘味料の台頭とエンドユーザーの価格感度の高まりが、ライスシロップメーカーの市場シェアをさらに圧迫しています。中小規模のライスシロップ生産者は、独自の配合と用途を通じて製品を差別化するための圧力が増大しています。地域プレーヤーは、地元市場における世界的な甘味料メーカーの存在感の拡大により、マージン圧縮を経験しています。

合成甘味料と比較した高い生産コスト

ライスシロップの生産コストは、原材料価格の変動、複雑な加工要件、サプライチェーンの課題により、合成甘味料よりも高い水準を維持しており、市場競争力に影響を与えています。2024年1月のエルニーニョ関連の供給逼迫により日本の米価格が80%上昇し、東京が緊急備蓄を放出せざるを得なくなり、農業原料に内在する変動性が示されました。Raboankは、世界の米需給バランスシートの在庫対使用比率が2033/34年まで引き締まり続けると予測しており、輸入パディに依存するシロップ加工業者への持続的なコスト圧力を強調しています。比較的豊富な米国産デントコーンから製造される合成コーンシロップは、引き続き配送固形分コストでライスシロップを下回っており、この格差は運賃が高騰する新興市場でさらに拡大しています。異常気象の頻度の増加が、主要生産地域における米の栽培パターンと収量の安定性を脅かしています。限られた加工能力と特殊な設備要件が、ライスシロップセグメントへの新規参入者の参入障壁を生み出しています。地域的な貿易制限と保護主義的政策が、国際的なライスシロップ生産者のサプライチェーンの不確実性をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

米の種類別:玄米の優位性がプレミアムポジショニングを牽引

玄米シロップは、製パン業者と乳幼児食品製造業者がそのふすま層の微量栄養素プロファイルを採用したことから、2025年の数量の61.72%を占めました。高い栄養含有量と天然の組成は、クリーンラベル代替品を求める健康意識の高い消費者にとって特に魅力的です。この突破口により、生産者は風味の中立性を維持しながら貯蔵寿命を延長し、白米とのコスト同等性に向けて前進できるようになっています。白米シロップは、成熟したサプライチェーンと低い単位コストにより、従来の菓子類ラインの主力として残っていますが、マーケティングチームが玄米品種のより「全粒穀物」的な訴求を優先しているため、成長では後れを取っています。確立された加工インフラと規模の経済が、従来の用途において白米シロップを経済的に実行可能な選択肢であり続けさせています。黒米や赤米などの特殊色素品種は、スポーツジェルや抗酸化物質豊富なスプレッドにおけるハイパーニッチなローンチを始めていますが、2025年のライスシロップ市場における累積シェアは2%未満です。これらの特殊品種は、限られた入手可能性と特殊な加工要件により、プレミアム価格を維持しています。

今後の見通しでは、玄米の予測年平均成長率(CAGR)8.45%は、先進市場でのウェルネスフレーミングとの整合性、およびクリーンラベルの生地改良剤を採用する新興ASEAN圏のベーカリーでの長期保存の実現を反映しています。天然原材料に対する消費者の選好の高まりが、プレミアム食品用途における玄米シロップの採用を加速させています。生産者は、機械化収穫により異物含有量と水分変動が低減しているベトナムとタイへの原材料調達先の多様化を進めています。先進的な収穫技術の導入により、品質の一貫性が大幅に改善され、加工コストが削減されています。この多様化により、歴史的にスポット価格の急騰を左右してきた日本と韓国の作物サイクルへの過度な依存が軽減されています。拡大した調達ネットワークにより、サプライチェーンの回復力が強化され、年間を通じた価格が安定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

カテゴリー別:従来型リーダーシップにもかかわらずオーガニック成長が加速

従来型ストリームは2025年の世界数量の56.58%を提供しましたが、米国農務省(USDA)の2024年3月のデジタルトレーサビリティ指令がラベルの完全性を強化した後、年平均成長率(CAGR)7.08%の予測を獲得した認定オーガニックシロップへと増分シェアを譲渡しました。有機認証へのシフトは、規制コンプライアンスが厳格な先進地域において特に市場ダイナミクスを再形成しています。食品安全とクリーンラベル製品に関する消費者の意識がこの移行をさらに加速させています。オーガニックへのアップグレードは、消費者が農薬不使用の主張に対して20〜30ベーシスポイントの価格上昇を許容するベビーフードとプレミアムグラノーラクラスターで特に顕著です。これらのプレミアムセグメントにおけるオーガニック品種の需要は、製造業者が健康とウェルネスのポジショニングを強調する中で成長し続けています。有機米は従来栽培のパディより1トン当たり110〜135米ドルのプレミアムで取引されていますが、下流の加工業者は配合最適化によりマージンを回収しています。有機酵素プロファイルに典型的な高いマルトース比率により、100g当たり2〜3gの投与量削減が可能です。

世界の加工業者は、タイ北東部回廊の垂直統合型有機農場に投資しており、米とムング豆の二毛作を提供することで、1ヘクタール当たりの固定費を希薄化し、1トン当たりの炭素強度を低減しています。これらの投資は、持続可能な農業とサプライチェーン最適化に対する業界のコミットメントを示しています。二毛作システムの統合は、コスト管理と環境持続可能性のための重要な戦略として浮上しています。ライスシロップ業界はまた、パディロットIDを完成品バッチにリンクするブロックチェーン基盤の監査証跡をパイロット運用しており、森林破壊のないサプライチェーンに関するEU規則(EU)2023/1542を満たすデジタル産地記録を作成しています。ブロックチェーン技術の導入により、サプライチェーン全体の透明性とトレーサビリティが強化されています。このデジタル変革により、市場における消費者の信頼と規制コンプライアンスが強化されています。

フレーバー別:付加価値イノベーションが従来の優位性に挑戦

オリジナル/無香料ソリューションは、中立的な味わいプロファイルがソース、栄養バー、すぐに飲めるコーヒーに感覚的な干渉なく引き継がれるため、2025年の生産量の91.66%を依然として供給しています。無香料ライスシロップの汎用性は、クリーンラベルの甘味ソリューションを求める製造業者にとって好ましい選択肢となっています。さまざまな用途にわたって製品の安定性を維持する能力が、食品加工における基幹原材料としての地位を確立しています。付加価値フレーバーライスシロップセグメントは、2031年にかけて年平均成長率(CAGR)8.01%で成長すると予測されています。この成長は、生姜、抹茶、カカオニブのマセレートを含む独特のフレーバープロファイルと天然植物性注入に対する消費者需要の増加に起因しています。ユニークなフレーバー体験に対する消費者の関心の高まりが、植物性注入品種の開発を加速させています。天然抽出方法により、クリーンラベル要件を満たしながら製品の真正性が確保されています。製造業者は超臨界CO₂による精油抽出を行い、0.2%未満の投与量で統合することで、国家リスト205.605に基づく有機認証を維持しています。

フレーバーシロップのマーケターは、雲南省のジャスミンやスリランカのシナモンなどの産地ストーリーテリングを強調し、従来のライスシロップを60%超える小売価格を正当化しています。このプレミアムポジショニング戦略は、品質意識の高い消費者の注目を集めることに成功しています。地理的産地の強調が、特殊甘味料セグメントに新たな価値認識を生み出しています。特殊パンケーキシロップ、コンブチャベース、職人製ジェラートの製造業者が早期採用者ですが、フレーバー化合物が高温殺菌中に沈殿しないことを確認する適合性テストが必要なため、規模は依然として限定的です。見通し期間中、クラフトチョコレート職人やマイクロブルワリーとの共創パートナーシップが、付加価値品種の新たな需要ポケットを開拓する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:乳幼児用調製粉乳の台頭が成長ダイナミクスを再形成

ベーカリー・菓子類は、ライスシロップの保湿特性がソフトなクラム構造を維持し常温での賞味期限を延長するため、2025年の市場金額シェアの37.86%で優位を占めました。この原材料の天然保存能力は、クリーンラベルソリューションを求める職人ベーカリーにとって特に価値があります。一貫した水分保持を提供しながらテクスチャーを向上させる能力が、プレミアム菓子製造において不可欠な存在となっています。乳幼児用調製粉乳・ベビーフードメーカーは、食品医薬品局(FDA)が21 CFR 105.65に基づく透明性要件を強化し、ブランドに明確な炭水化物源の表示を義務付けるにつれて、年平均成長率(CAGR)7.02%を達成すると予測されています。これらの規制の実施により、乳幼児栄養における信頼できる原材料としてのライスシロップの採用が加速しています。

アジア太平洋の多国籍企業は、添加物含有量に対する国境を越えた電子商取引の精査の増加に対応するため、低デキストロース当量(DE)ライスシロップを使用して従来のマルトデキストリンベースの離乳食スナックを再配合しています。このシフトは、よりクリーンなラベルと天然原材料に向けた業界全体のトレンドを反映しています。栄養補助食品チューやグミビタミンにおける二次的な用途は、製造業者がライスシロップの低粘度を活用してグリセロールを添加せずに高速デポジター処理量を達成するにつれて拡大しています。ライスシロップの汎用性により、生産効率の最適化を求める製造業者にとって魅力的な選択肢となっています。製薬賦形剤メーカーは、口腔内崩壊フィルムの低アレルゲン性バインダーとしてライスシロップを評価しています。アレルゲンフリー医薬品への需要の高まりにより、医薬品配合における実行可能な代替品としてライスシロップが位置づけられています。

地域分析

欧州は、保守的な添加物承認と同地域の540億米ドルの有機包装食品支出により、植物性甘味料の忠実な基盤を固定し、2025年に34.12%の収益リードを維持しました。欧州食品安全機関(EFSA)の多層的なリスク評価パイプラインはしばしば6年に及ぶため、ライスシロップなどの既存の天然甘味料は合成競合品がドシエ審査を待つ間に優位性を享受しています。ドイツ、フランス、英国は2024年にHSコード1702.30の米由来グルコースを合計14万9,000メートルトン輸入しており、ハンブルク、パリ、マンチェスター周辺に集積するベーカリーセンターでの堅調な需要を反映しています。欧州の中規模プライベートラベルチョコレートメーカーは、同じブリックスレベルでコーンシロップと比較して水分が3ポイント低減されることを理由に、ライスシロップに最適化された真空調理ラインを導入しており、よりクリーンなテンパリングカーブを実現しています。

北米は最も急速な拡大を記録し、ライスシロップ市場は2031年にかけて年平均成長率(CAGR)8.21%を記録すると予測されています。食品医薬品局(FDA)は2026年までに石油由来の人工着色料を段階的に廃止する計画であり、同機関による一般的に安全と認められる(GRAS)自己確認の再基準化が製造業者を実績ある植物性甘味料へと誘導しています。米国の米輸入量は2025年に記録的な4,700万百重量ポンドに達し、プレミアムシロップ転換に好まれるジャスミン米やバスマティ米の採用拡大を示しています。ADMやCargillなどの原材料大手は、中西部のコーン湿式製粉タンクを米基質の酵素分解に転用し、輸送距離を削減してCO₂フットプリントを縮小しています。

アジア太平洋は豊富なパディ供給により潜在的な上昇余地を持っていますが、品質保証システムが不均一なため、世界の売上高の18%未満にとどまっています。タイ農業経済局は、エルニーニョが後退するにつれて2025/26年のパディ生産量が5%回復すると予測しており、加工業者が収穫後の乾燥インフラに投資すれば競争力のある価格の原料を確保する機会を提供しています。ブラジルを筆頭とする南米のベーカリーは、不安定な殻付き卵の価格を回避するために卵不使用スポンジケーキの保湿剤としてライスシロップを探索しており、中東・アフリカの需要はドバイを拠点とするトラベルリテール向け菓子メーカーに集中しています。新興地域全体での採用は、小中規模の食品工場が従来のポンプを詰まらせることなく高粘度シロップストリームを管理できるよう支援する技術支援にかかっています。

競合環境

ライスシロップ市場は中程度の集中度にあります。Archer-Daniels-Midland Company、Austrade Inc.、Wuhu Deli Foods Co., Ltd.、Gulshan Polyols Ltd.などの世界的な農業食品大手は、有利な調達ネットワークと酵素の専門知識を持ち、地域の独立系企業を配送固形分コストで下回ることができます。垂直統合戦略には、直接の米パディ契約農業と社内マルトジェニックアミラーゼ開発が含まれており、リーダー企業はコモディティ価格急騰時の価格機動性を持っています。

中堅専門業者であるCalifornia Natural Products、Lundberg Family Farms、Nature's Cropsは、乳幼児栄養やケトグラノーラのニッチ市場でプレミアムを獲得する認定オーガニックまたは全粒穀物誘導体に集中しています。多くは不安定な運賃や通貨変動を吸収する規模を持たないため、アーカンソー州、パキスタン、カンボジアからの多産地調達によりリスクをヘッジしています。

技術的差別化が加速しています。日本の加工業者は、マイラード化合物を上昇させることなく残留リパーゼを不活性化する電子線照射トンネルを展開しており、すぐに飲めるコーヒー向けの玄米シロップのフレーバー安定性を改善しています。中国の設備ベンダーは、40°Cで83°ブリックスを達成できる連続真空蒸発器を展示しており、加水分解による褐変を最小化し、飲料製造業者が求める淡い色を維持しています。戦略的には、既存企業はフレーバー注入シロップの知的財産を持つマイクロスタートアップを買収し、独自のマセレーション技術への早期アクセスを確保しています。

ライスシロップ業界リーダー

Archer-Daniels-Midland Company

Austrade Inc.

Wuhu Deli Foods Co., Ltd.

Gulshan Polyols Ltd.

Pioneer Industries Private Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年8月:LT Foodsの子会社Nature Bio Foodsがウガンダにアフリカ初の有機米加工施設を設立しました。この施設により東アフリカの農家からの直接調達が可能となり、サプライチェーンのトレーサビリティが強化され、地域農業コミュニティの支援が実現しています。同工場は有機米を加工し欧州および米国市場に輸出しており、LT Foodsの有機製品ポートフォリオの拡大を支援しています。

- 2022年10月:Austrade Inc.がクリーンラベル、非遺伝子組み換え、アレルゲンフレンドリーな甘味ソリューションへの需要に応えるため、有機米甘味料を発売しました。同社の新製品ラインには、スナック、飲料、ベーカリー製品、栄養製品に使用するための有機玄米シロップ、精製ライスシロップ、高マルトースライスシロップが含まれています。米甘味料はテクスチャーと水分保持を向上させながら、穏やかで中立的な味わいを提供します。

- 2021年9月:LT Foodsの子会社Nature Bio Foods BVがオランダのロッテルダムに有機食品加工工場を開設しました。この施設では有機米、ライスシロップを含む米由来製品、その他の食品を洗浄、等級分け、包装工程を通じて加工しています。同工場は顧客拠点近くでトレーサブルな有機製品を提供することで、同社の欧州市場でのプレゼンスとサプライチェーン能力を強化しています。

世界のライスシロップ市場レポートの調査範囲

ライスシロップは、米を発酵させ天然酵素にさらすことで製造され、米に含まれるデンプンが糖に変換されます。この工程で生成された液体はその後加熱されシロップに変えられます。

市場の調査範囲は、米の種類、産地、用途、地域によってセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| 玄米 |

| 白米 |

| その他 |

| 従来型 |

| オーガニック |

| オリジナル/無香料 |

| 付加価値フレーバーシロップ |

| ベーカリー・菓子類 |

| 飲料 |

| 乳製品・デザート製品 |

| 乳幼児用調製粉乳・ベビーフード |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 米の種類別 | 玄米 | |

| 白米 | ||

| その他 | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| フレーバー別 | オリジナル/無香料 | |

| 付加価値フレーバーシロップ | ||

| 用途別 | ベーカリー・菓子類 | |

| 飲料 | ||

| 乳製品・デザート製品 | ||

| 乳幼児用調製粉乳・ベビーフード | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ライスシロップ市場の現在の規模はどのくらいですか?

世界のライスシロップ市場は2026年に21億6,000万米ドルと評価されており、年平均成長率(CAGR)6.29%を反映して2031年までに29億3,000万米ドルに達すると予測されています。

どの地域がライスシロップ市場をリードしていますか?

欧州は2025年に34.12%の最大地域シェアを保持しており、厳格な添加物規制と高い有機食品消費に牽引されています。

なぜ玄米シロップはシェアを拡大しているのですか?

玄米シロップはふすまの微量栄養素と抗酸化物質を保持しており、プレミアムポジショニングを可能にし、2031年にかけて年平均成長率(CAGR)8.45%が期待されています。

有機ライスシロップの成長を牽引しているものは何ですか?

USDAの有機農業強化執行規則がサプライチェーンの透明性を改善し、消費者の信頼を高め、有機品種の年平均成長率(CAGR)7.08%を推進しています。

どのような生産技術がコスト効率を改善していますか?

低温プラズマふすま安定化と連続真空低温蒸発により、酵素分解とエネルギー使用が削減され、加工業者の単位コストが低減されています。

最終更新日: