米酒市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

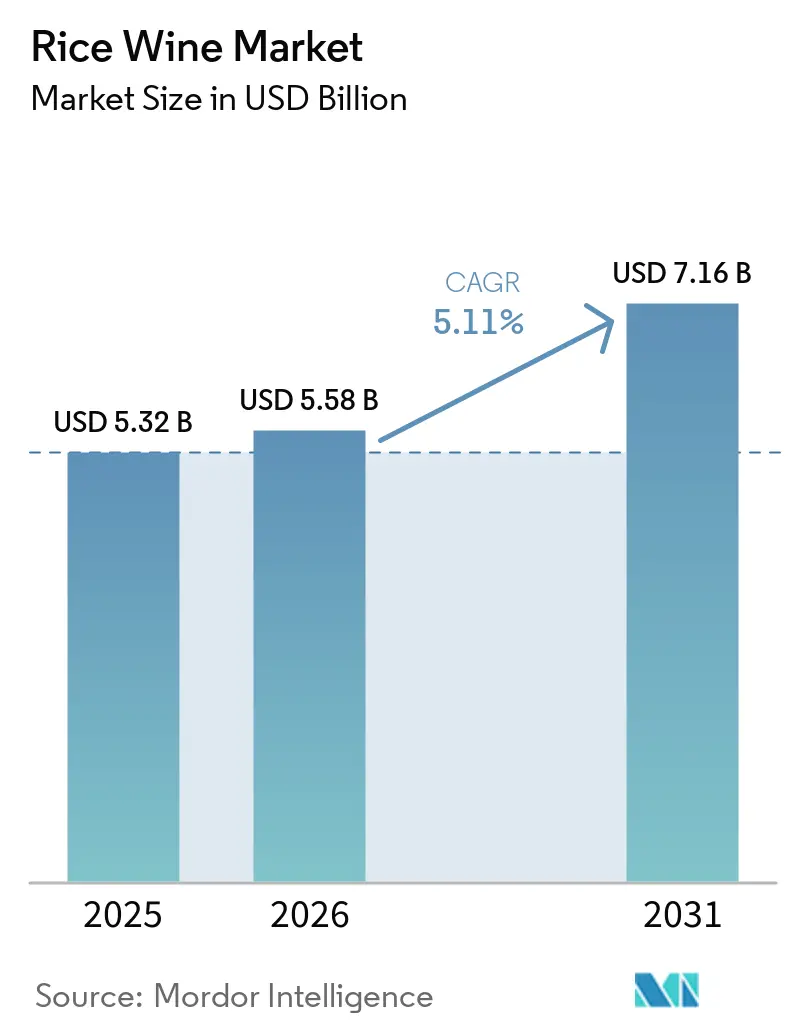

| 市場規模 (2026) | 5.58 十億米ドル |

| 市場規模 (2031) | 7.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米酒市場分析

世界の米酒市場は2025年に53.2億USDと評価され、2026年には55.8億USDと推定され、2026年~2031年の予測期間中に年平均成長率(CAGR)5.11%で2031年までに71.6億USDに達する見込みです。市場の成長は、真正性、職人技、文化的意義を重視する伝統的・伝承的アルコール飲料に対する消費者の関心の高まりによって牽引されています。アジアの食文化への世界的な露出の拡大により、清酒、マッコリ、黄酒などの米酒の種類に対する認知度が向上しています。これにより、米酒はニッチな民族的飲料セグメントから、より広範なプレミアムアルコールカテゴリーへと移行が促進されています。消費者はユニークな風味プロファイル、発酵の伝統、職人的な製造技術に対する嗜好を高めており、これがプレミアム化を促進し、高付加価値製品への需要を押し上げています。

主要レポートのポイント

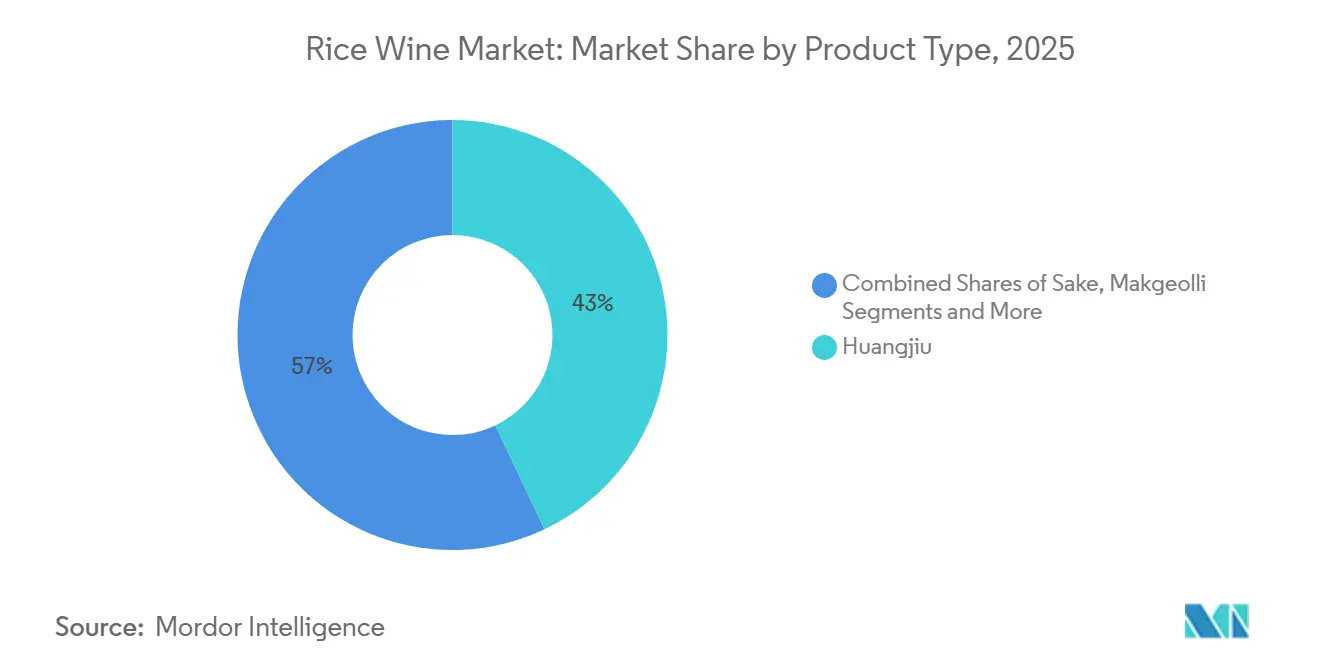

- 製品タイプ別では、黄酒が2025年の米酒市場シェアの42.96%を占め、マッコリは2031年にかけて最速の6.11% CAGRを記録する見込みです。

- 包装別では、瓶が2025年の米酒市場規模の78.04%を占め、缶は2026年~2031年に6.23% CAGRで拡大する見通しです。

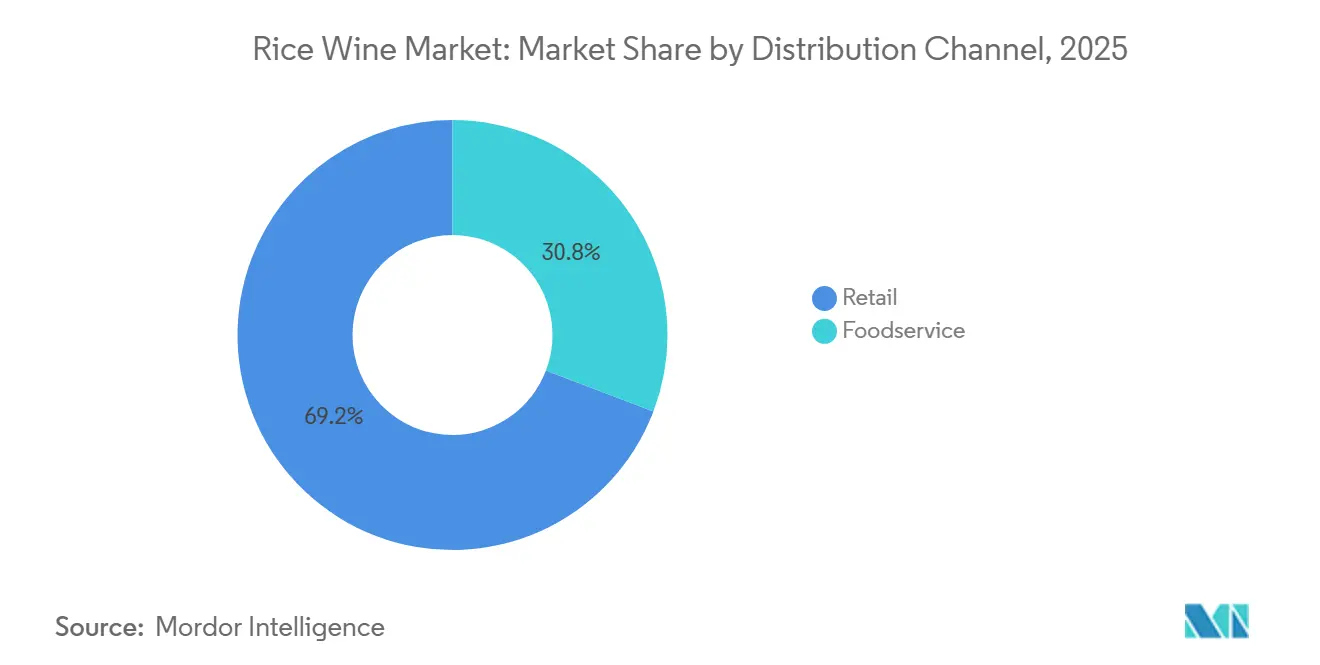

- 流通チャネル別では、小売が2025年に69.21%の金額シェアで首位を占め、フードサービスは2031年にかけて6.06% CAGRで成長すると予測されています。

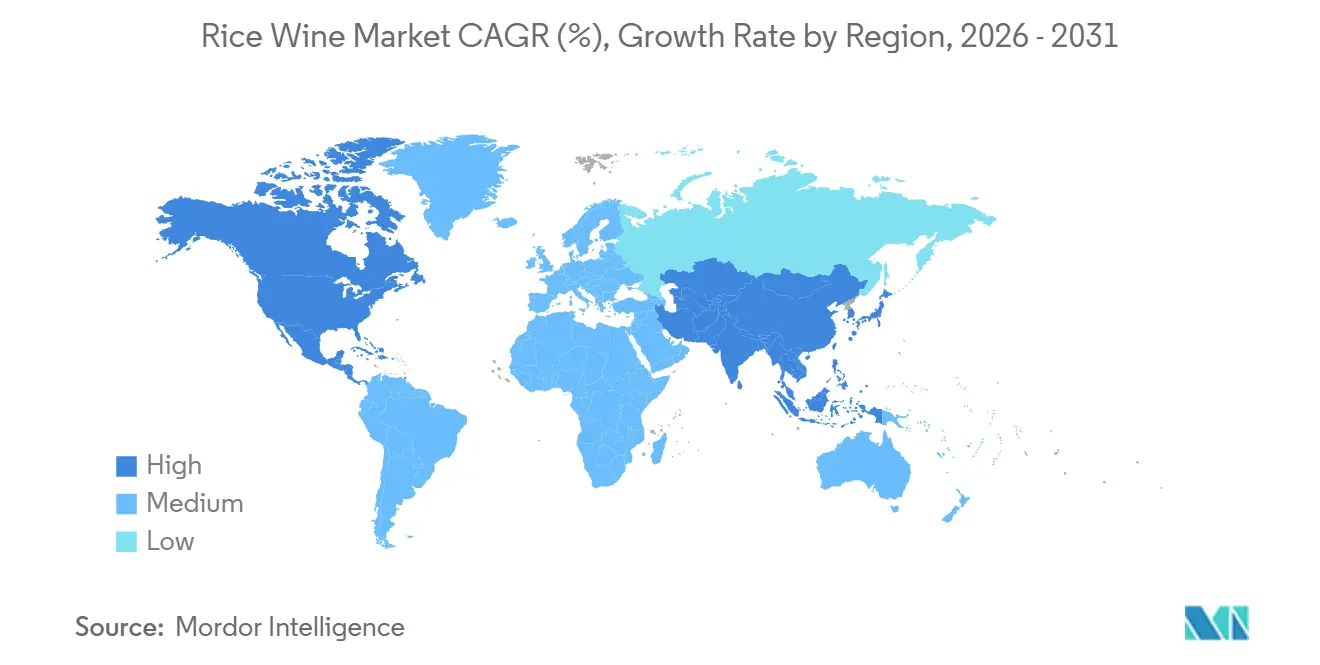

- 地域別では、アジア太平洋が2025年に66.07%のシェアを保有し、5.81% CAGRで最も成長の速い地域であり続ける見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の米酒市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 職人的・クラフト米酒に対する需要の増大 | +1.2% | 北米、欧州、都市部のアジア太平洋 | 中期(2~4年) |

| プレミアム化とクラフト飲料ムーブメント | +1.5% | 世界全体、高所得市場に集中 | 長期(4年以上) |

| 食文化観光と文化的露出の成長 | +0.8% | アジア太平洋中核、北米・欧州への波及 | 中期(2~4年) |

| 風味と製品バリエーションの革新 | +0.9% | 世界全体、韓国・日本・米国での早期採用 | 短期(2年以内) |

| 健康に関する認識と機能的訴求 | +1.0% | 北米、欧州、アジアの健康意識の高いセグメント | 中期(2~4年) |

| ソーシャルメディアとポップカルチャーの影響力の高まり | +0.7% | 世界全体、K-POPおよびアニメファンダムを持つ市場で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

職人的・クラフト米酒に対する需要の増大

職人的・クラフト米酒に対する需要の増大は、世界の米酒市場にとって重要な促進要因です。消費者はますます、ユニークな風味プロファイルと強い伝統的魅力を持つ、本物の小ロット・プレミアムアルコール飲料を求めるようになっています。クラフトビールやブティックスピリッツで見られるトレンドと同様に、伝統的な醸造方法、地域の米品種、限定生産技術を用いて製造された製品への関心が高まっています。このトレンドは生産者に職人技、産地、ストーリーテリングへの注力を促しており、カテゴリーの価値を高め、プレミアムで体験的な飲酒の選択肢を求める若い消費者にアピールしています。さらに、クラフト米酒は発酵の専門知識、天然素材、革新的な風味実験に対する評価の高まりから恩恵を受けており、米酒を単なる従来の飲料という伝統的な認識を超えてセグメントを拡大するのに役立っています。

プレミアム化とクラフト飲料ムーブメント

プレミアム化とクラフト飲料ムーブメントは、消費者が高品質で本物の、体験重視のアルコール飲料へとシフトする動きを牽引しています。優れた原材料、洗練された味わいプロファイル、伝統に根ざした職人技を特徴とするプレミアム製品への嗜好の高まりは、生産者が米酒を伝統的なカテゴリーから洗練されたライフスタイル飲料へと再ポジショニングするよう促しています。このトレンドは特に、独自性、職人的な製造方法、独特のブランドナラティブを優先する若い都市部の消費者やプレミアムアルコール購買層の間で顕著です。これに応じて、メーカーは高精白米、長期発酵プロセス、エレガントな包装、限定版リリースを備えたハイエンドの米酒バリエーションを導入し、プレミアム製品への需要に応えています。例えば、Heaven Sakeはプレミアム純米酒を提供しており、レジス・カミュによって日本で製造され、日本の醸造の伝統と高級飲料の専門知識を組み合わせています。このアプローチは清酒をプレミアム国際飲料セグメントに位置づけ、洗練されたモダンな米酒体験を求める消費者にアピールしています。

食文化観光と文化的露出の成長

食文化観光と文化的露出の成長は、本物の地元の食・飲料の伝統に対する消費者の関心を高めています。国際的な旅行者はしばしば没入型の食体験や地域の特産品を求め、伝統的な醸造の伝統を持つ目的地において米酒を文化探求の不可欠な一部として位置づけています。旅行中に出会った清酒、マッコリ、黄酒などの飲料は、旅行者の帰国後に繰り返し購入されることが多く、それによって国際的な需要を押し上げています。食文化観光はまた、提供の儀式、風味のペアリング、職人技への認識を高め、米酒をニッチな地域製品からプレミアムで体験的なカテゴリーへと引き上げるのに役立っています。例えば、日本政府観光局によると、日本へのインバウンド訪問者数は2025年に約4,268万人に達すると予測されています[1]出典:日本政府観光局、「日本を訪れる外国人観光客数」、japan.travel。この大規模な観光客の流入は、醸造所ツアー、レストラン体験、試飲イベント、地域の食文化観光回路を通じて、清酒文化への世界的な露出を高めています。

風味と製品バリエーションの革新

風味と製品バリエーションの革新は、生産者が若い消費者、初めての飲酒者、進化する味の嗜好を引き付けるために積極的に提供を多様化する中で、世界の米酒市場の重要な促進要因であり続けています。伝統的な米酒カテゴリーは、フルーツ風味、スパークリング、低アルコール、甘味、すぐに飲めるバリエーションの導入によって活性化されており、カテゴリーのアクセシビリティと汎用性を高めています。これらの進歩は、伝統的な場面を超えて消費機会を広げ、新しさ、利便性、現代的な飲料体験を求める消費者にアピールしています。風味に焦点を当てた多様化は、なじみのない伝統的な味わいプロファイルに関連する障壁を克服するのに役立つだけでなく、国内外の市場全体で試飲と繰り返し購入を促進します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制および輸入制限 | -0.9% | 北米、欧州、複雑な通関手続きを持つ新興市場 | 長期(4年以上) |

| 確立されたアルコールカテゴリーとの競争 | -1.1% | 世界全体、ワイン主導の欧州とスピリッツ中心の北米で最も深刻 | 中期(2~4年) |

| 複雑な風味プロファイルと習得が必要な味 | -0.6% | 北米、欧州、アジア料理の浸透が限られた市場 | 中期(2~4年) |

| 保管・取り扱いの課題 | -0.4% | 世界全体、温暖な気候とコールドチェーンが未発達な市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制および輸入制限

規制および輸入制限は、アルコール飲料の生産者が国ごとに異なる複雑な規制を遵守しなければならないため、世界の米酒市場にとって重大な課題となっています。米酒の輸出業者は、アルコールライセンス、通関手続き、製品分類、課税、原材料の開示、ラベルの言語、健康警告の義務に関する多様な要件に直面しています。これらの規制の相違は、市場参入を遅らせ、管理費用を増加させ、国際展開を目指す生産者の業務上の複雑さを増大させる可能性があります。特に小規模でクラフト志向のメーカーは、複数の規制システムを効果的にナビゲートするために必要なリソースと流通ネットワークを欠くことが多いため、大きな影響を受けます。さらに、関税障壁、通関検査、書類要件はサプライチェーンを混乱させ、輸入米酒の競争力を国内生産のアルコール飲料と比較して低下させる可能性があります。

確立されたアルコールカテゴリーとの競争

確立されたアルコールカテゴリーとの競争は、世界の米酒市場にとって重大な抑制要因となっています。米酒は、強い消費者の親しみと広範な流通ネットワークを持つ、ブドウワイン、ビール、ウイスキー、ウォッカ、すぐに飲めるカクテルなどの確立された飲料と直接競合しています。これらのカテゴリーは、ブランド開発、成熟した小売での入手可能性、多大なマーケティング投資、世界市場全体に深く根付いた消費文化を通じて、数十年にわたってその存在感を築いてきました。その結果、米酒は特に伝統的なワインやビールが購買嗜好を支配する地域において、棚スペース、メニューへの掲載、消費者の注目を確保するのに苦労することが多いです。米酒に不慣れな消費者は、確立された味の嗜好や社会的な飲酒規範に合致した、より認知度の高い選択肢を好む傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:黄酒が主導、マッコリが加速

黄酒は2025年の米酒市場における製品タイプ別金額の42.96%を占め、その強い文化的伝統、多様な製品ラインナップ、確立された消費者基盤によって牽引されています。中国の伝統的なアルコール飲料として、黄酒は深く根付いた消費者の親しみと、伝統・社会的慣習に結びついた安定した需要から恩恵を受けています。甘さ、熟成方法、アルコール度数が異なる幅広いバリエーションは、多様な味の嗜好に対応し、安定した消費とブランドロイヤルティを支えています。さらに、醸造技術の進歩と品質標準化により、製品の一貫性が向上し市場でのポジショニングが強化され、生産者はプレミアム化と差別化に注力できるようになっています。

マッコリは2026年~2031年に6.11% CAGRで成長すると予測されており、伝統的でありながらモダンなアルコール飲料としての世界的な人気の高まりと、変化する消費者嗜好との整合性によって牽引されています。韓国発祥のマッコリは、穏やかなアルコール度数、わずかに甘くてさっぱりとした風味、親しみやすい味わいで認知度を高めており、新しい消費者にとって魅力的です。このセグメントは、韓国文化への国際的な露出の拡大によってさらに支えられており、世界市場における伝統的な飲料の認知度と受容度が高まっています。風味付きやスパークリングバリエーションを含む継続的な製品革新が、ユニークで体験的な飲み物を求める若い消費者へのアピールをさらに高めています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

包装タイプ別:瓶が主導、缶が勢いを増す

瓶は2025年の包装別金額の78.04%を占め、製品保存要件との高い適合性、プレミアムポジショニング、米酒市場における確立された消費者の親しみによって牽引されています。特にガラス瓶は、光、酸素、温度変動に敏感な清酒や黄酒などの米酒の種類の安定性、香り、全体的な品質を保持するのに非常に効果的です。これにより、瓶入り包装は製品の一貫性を確保し賞味期限を延ばすことを目指す生産者にとって好ましい選択肢となっています。さらに、瓶はブランドイメージと真正性を強化する上で重要な役割を果たしており、伝統的・プレミアムな米酒はしばしばユニークな瓶の形状、ラベル、職人技と関連付けられ、知覚価値を高めています。この形式はまた、日常消費からプレミアムギフティングセグメントまで対応する幅広いサイズとデザインに対応しています。

缶は2026年~2031年に6.23% CAGRで成長すると予測されており、利便性重視の消費トレンドと米酒市場における現代的な小売ダイナミクスとの整合性によって支えられています。携帯可能で、一人前サイズで、すぐに飲めるフォーマットへの需要の増大が、特にマッコリなどの軽くて親しみやすいバリエーションにおいて缶包装の採用を促進しています。缶は取り扱いやすさ、軽量構造、外出先での消費への適合性などの利点を提供し、若い消費者や都市型ライフスタイルに特に魅力的です。さらに、缶フォーマットはより良い分量管理を提供し、再封の必要性をなくし、カジュアルな飲酒機会における使いやすさを高めています。流通の観点からは、缶は保管と輸送においてより効率的であり、ブランドが多様な小売チャネルにわたってプレゼンスを拡大することを可能にしています。

流通チャネル別:小売が主導、フードサービスが上回る

小売チャネルは2025年の流通別金額の69.21%を占め、その広範なリーチ、高い製品視認性、米酒市場における日常的な購買行動との整合性によって牽引されています。スーパーマーケット、ハイパーマーケット、オンラインプラットフォームを含む小売フォーマットは、消費者に幅広い米酒の選択肢への便利なアクセスを提供し、製品比較と情報に基づいた購買決定を可能にしています。小売チャネルの優位性は、強い棚プレゼンス、整理された製品セグメンテーション、消費者エンゲージメントを高め衝動買いを促進するインストアプロモーションによってさらに支えられています。さらに、電子商取引とデジタル小売プラットフォームの急速な成長により、アクセシビリティが大幅に向上し、消費者は国内外の米酒を容易に探索・購入できるようになっています。小売チャネルはまた、確立されたサプライチェーンと流通ネットワークから恩恵を受け、都市部および準都市部市場全体で安定した製品供給を確保しています。

フードサービスチャネルは2026年~2031年に6.06% CAGRで拡大すると予測されており、外食の世界的な成長と、ホスピタリティ提供への米酒の統合の増加によって支えられています。米国農務省(USDA)によると、フードサービス店舗での食品販売額は2024年に1兆5,200億USDに達し、このチャネルの規模と勢いを示しています。この成長は米酒の種類の視認性と消費をさらに促進しています[2]出典:米国農務省(USDA)、「フードサービス産業」、usda.gov。フードサービス施設におけるアジアの食事形式とフュージョン料理コンセプトの存在感の高まりが採用をさらに加速させており、事業者は顧客体験と差別化を高めるために飲料メニューを多様化しています。さらに、フードサービス会場は消費者教育と製品試飲において重要な役割を果たし、厳選されたメニューと体験型ダイニング体験を通じて新しい客層に米酒を紹介しています。

地域分析

アジア太平洋は2025年の世界市場金額の66.07%を占め、2031年にかけて5.81% CAGRで最も速い地域成長を維持すると予測されています。この成長は、中国、日本、韓国などの主要市場における堅調な国内消費と、輸出活動の増加によって牽引されています。清酒、マッコリ、黄酒などの製品を含む米酒に対する地域の文化的親しみが、伝統的な消費パターンを支えています。さらに、これらの飲料のプレミアム化と近代化が、国内外でのアピールを高めています。例えば、日本税関は、日本からの国内産清酒の輸出量が2024年に3,105万リットルに達し、2023年の2,919万リットルから増加したと報告しており、世界的な需要の高まりを示しています[3]出典:日本税関、「日本からの精製米酒(清酒)の輸出量」、customs.go.jp。強い地域消費と成長する国際貿易のこの組み合わせが、アジア太平洋の主要かつ最も成長の速い地域市場としての地位を確固たるものにしています。

北米は第2位の地域市場であり、アジアの食文化への露出の増大と多様なアルコール飲料に対する消費者嗜好の進化によって牽引される、最も成長の速い先進地域です。米国とカナダ全体での日本料理・韓国料理コンセプトの普及が、より広い客層に米酒を紹介しています。さらに、クラフトおよびプレミアムアルコール飲料への関心の高まりが、清酒やマッコリなどの伝統的な飲料への実験を促しています。専門酒販店や電子商取引プラットフォームを含む小売の拡大が、アクセシビリティと製品の入手可能性をさらに向上させています。これらの要因が総合的に、北米における安定した市場浸透と成長を支えています。

欧州では、米酒市場は英国、フランス、ドイツなどの国々に集中しており、日本料理・韓国料理レストランが主要な流通チャネルおよび消費者露出の拠点として機能しています。アジア料理とプレミアムダイニング体験の人気の高まりが米酒の認知度と試飲を促進しており、フードサービスチャネルが重要な役割を果たしています。一方、南米と中東・アフリカは規模は小さいものの着実に台頭しつつある市場を代表しています。これらの地域での成長は、国際的なレストランチェーンの段階的な拡大、都市化の進展、世界の食・飲料トレンドへの露出の増大によって支えられています。

競合状況

米酒市場は中程度に分散しており、長年にわたる地域の生産者と新興のクラフト志向ブランドが国内外の市場で競合しています。Hakutsuru Sake Brewing Co., Ltd.、Gekkeikan Sake Co., Ltd.、Takara Holdings Inc.、Ozeki Corporation、SakeOne Corporationなどの主要プレーヤーが強い市場ポジションを維持しています。これらの企業はブランドの伝統、広範な醸造の専門知識、広い流通ネットワークを活用して製品の一貫性と品質を確保しています。数十年あるいは数百年の経験を持つこれらの企業の多くは、プレミアム化と世界展開戦略にも注力しています。一方、小規模な地域の醸造所やクラフト生産者がユニークな製品を携えて市場に参入し、競争力があり多様な市場環境に貢献しています。

テクノロジーは、特に醸造プロセス、品質管理、包装革新の進歩を通じて、米酒市場の競争ダイナミクスをますます再形成しています。生産者は現代的な発酵技術、温度管理システム、自動化を採用して、伝統的な特性を保ちながら効率を高め、大規模での一貫性を維持しています。缶や一人前サイズのフォーマットなどの包装革新により、ブランドは新しい消費者セグメントと消費機会をターゲットにできるようになっています。さらに、デジタルツールはサプライチェーン管理、トレーサビリティ、製品標準化を改善し、大小のプレーヤーが国内外の市場でより効果的に競争できるようにしています。

直接消費者向け(DTC)プラットフォームの台頭は、従来の流通モデルを変革し、生産者がエンドユーザーと直接関わり、より強いブランド関係を構築できるようにしています。オンライン販売チャネル、ブランド所有のウェブサイト、電子商取引マーケットプレイスにより、企業は従来の小売マークアップを回避し、地理的リーチを拡大し、貴重な消費者インサイトを収集できます。このシフトは、流通業者のみに依存せずに世界的なプレゼンスを確立しようとするニッチおよびプレミアムな米酒ブランドにとって特に有利です。

米酒産業のリーダー

Hakutsuru Sake Brewing Co., Ltd.

Gekkeikan Sake Co., Ltd.

Takara Holdings Inc.

Ozeki Corporation

SakeOne Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:清酒メーカーの福寿は最新製品「福寿 オーガニック純米大吟醸 山田錦」を発売しました。この製品はプレミアムポジショニングと持続可能な管理生産を特徴としています。使用される米はJAS(日本農林規格)システムの下で100%有機認証を受け、兵庫県から調達されています。

- 2025年10月:モダンな清酒ブランドのSake ONOは、8ヶ月間共に熟成させた2種類の希少な純米大吟醸をブレンドしたSake ONO RAREを発売しました。この限定版リリースはプレミアム清酒の製造に関わる職人技を際立たせています。

- 2025年4月:高級清酒ブランドのHeavensakeは、初のプレステージラインとして「プレステージ II アッサンブラージュ 純米大吟醸」と「ラベル アズール 純米吟醸」を含む新製品を発売しました。瓶は有田ポーセリンラボによって有田焼で製作されており、220年以上の伝統とモダンなデザインを融合させています。

世界の米酒市場レポートの範囲

米酒は、もち米または通常の米を発酵させて製造されるアルコール飲料であり、カビがデンプンを糖に変換した後、酵母がアルコールを生成するプロセスを特徴としています。米酒市場は、製品タイプ、包装タイプ、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場には清酒、黄酒、マッコリ、普通酒、その他が含まれます。包装タイプに基づき、市場は缶と瓶にセグメント化されています。流通チャネルに基づき、市場はフードサービスと小売に分けられ、小売はさらにスーパーマーケット・ハイパーマーケット、専門店、オンライン小売、その他の流通チャネルにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは、言及されたすべてのセグメントについて金額(USD)および数量(トン)の両方で市場規模と予測を提供しています。

| 清酒 |

| 黄酒 |

| マッコリ |

| 普通酒 |

| その他 |

| 缶 |

| 瓶 |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 製品タイプ別 | 清酒 | |

| 黄酒 | ||

| マッコリ | ||

| 普通酒 | ||

| その他 | ||

| 包装タイプ別 | 缶 | |

| 瓶 | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに米酒市場はどのくらいの規模になりますか?

米酒市場規模は2031年までに71.6億USDに達し、2026年~2031年に5.11% CAGRで拡大すると予測されています。

最も速く成長している製品カテゴリーはどれですか?

マッコリは2031年にかけて最速の6.11% CAGRを記録し、他のすべての米酒タイプを上回ると予想されています。

最も高い成長ポテンシャルを示す包装フォーマットはどれですか?

缶は携帯性とリサイクル率の高さにより、瓶よりも速く2026年~2031年に6.23% CAGRで成長する見通しです。

世界的な需要をどの地域が主導していますか?

アジア太平洋は2025年の世界消費の66.07%を占め、2031年にかけて最大かつ最も成長の速い地域であり続けると予測されています。

最終更新日: