強化食用油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.01 十億米ドル |

| 市場規模 (2031) | 17.44 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる強化食用油市場分析

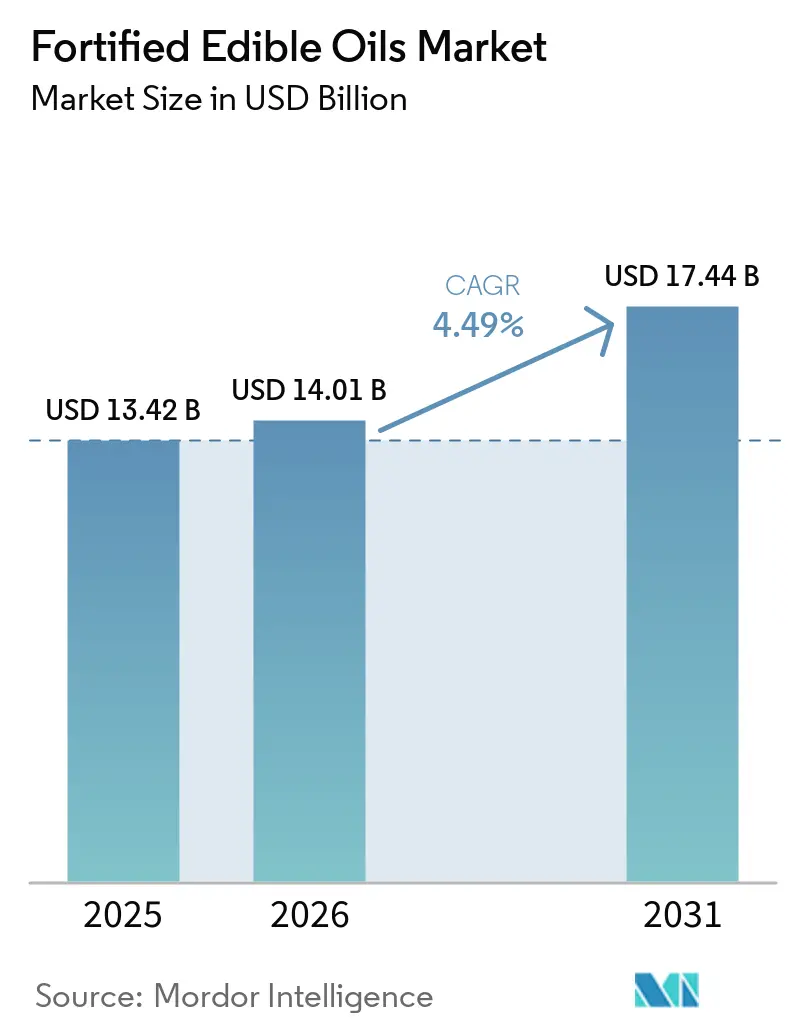

強化食用油市場規模は2025年に134億2,000万米ドルと評価され、2026年の140億1,000万米ドルから2031年には174億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.49%となっています。この勢いは、食用油をビタミンAおよびDの信頼性が高く広範囲に届くキャリアとして位置づける政策転換から生まれており、世界保健機関が2025年のガイドラインで油脂強化を費用対効果の観点からサプリメント補給より上位に位置づけたことが背景にあります。各国政府はこのガイダンスを義務化へと転換しており、インドの食品安全基準局、インドネシアのSNI 7709:2019、ボリビアの最高令28094は、世界の小売数量の半数以上を強制的なコンプライアンス対象に取り込んでいます。同時に、北米および欧州の栄養意識の高い消費者は、特にトランス脂肪低減の表示とビタミン強化を組み合わせたラベルを持つ製品において、自主的な強化を行うメーカーを支持しています。しかし、パーム油、ひまわり油、リサイクルPETといった原材料価格の変動が引き続きマージンを圧迫しており、加工業者は原料調達契約のヘッジや包装の軽量化によって店頭価格を安定させようとしています。

主要レポートのポイント

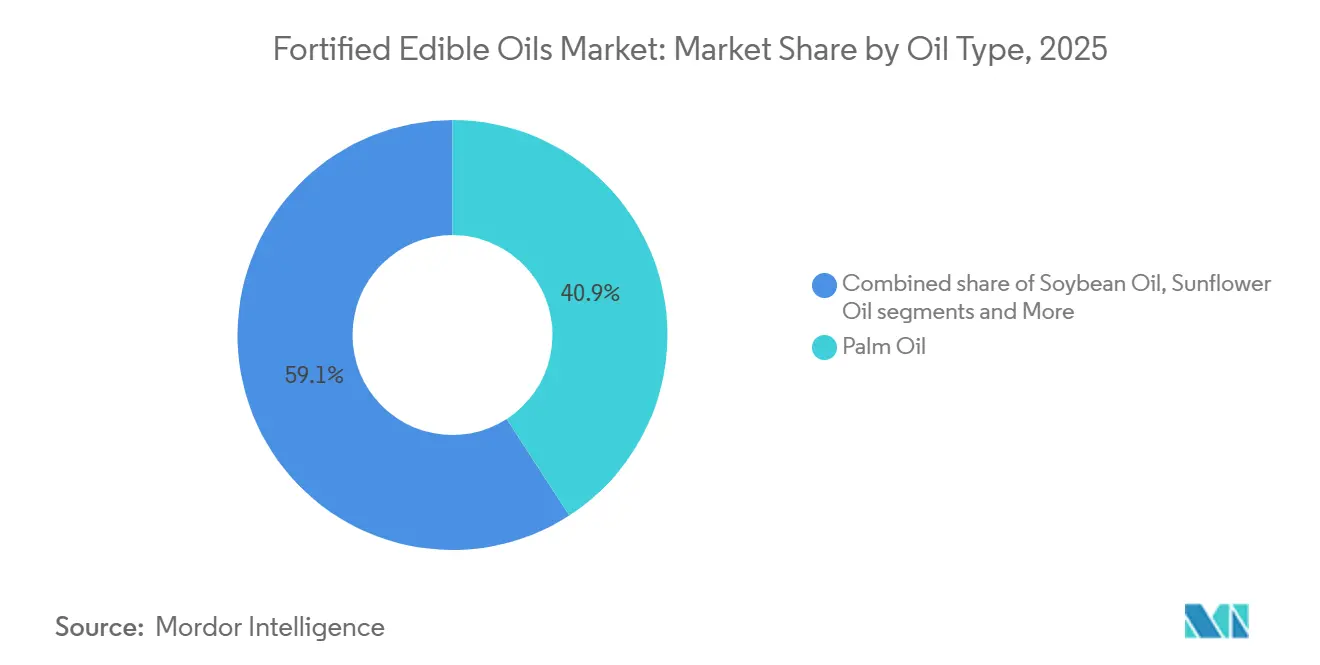

- 油脂タイプ別では、パーム油が2025年の強化食用油市場シェアの40.87%を占め、ひまわり油は2031年にかけてCAGR 6.28%で拡大する見込みです。

- 包装タイプ別では、PETおよびHDPEボトルが2025年の総収益の52.33%を占め、フレキシブルパウチおよびサシェは2031年にかけてCAGR 5.94%で成長すると予測されています。

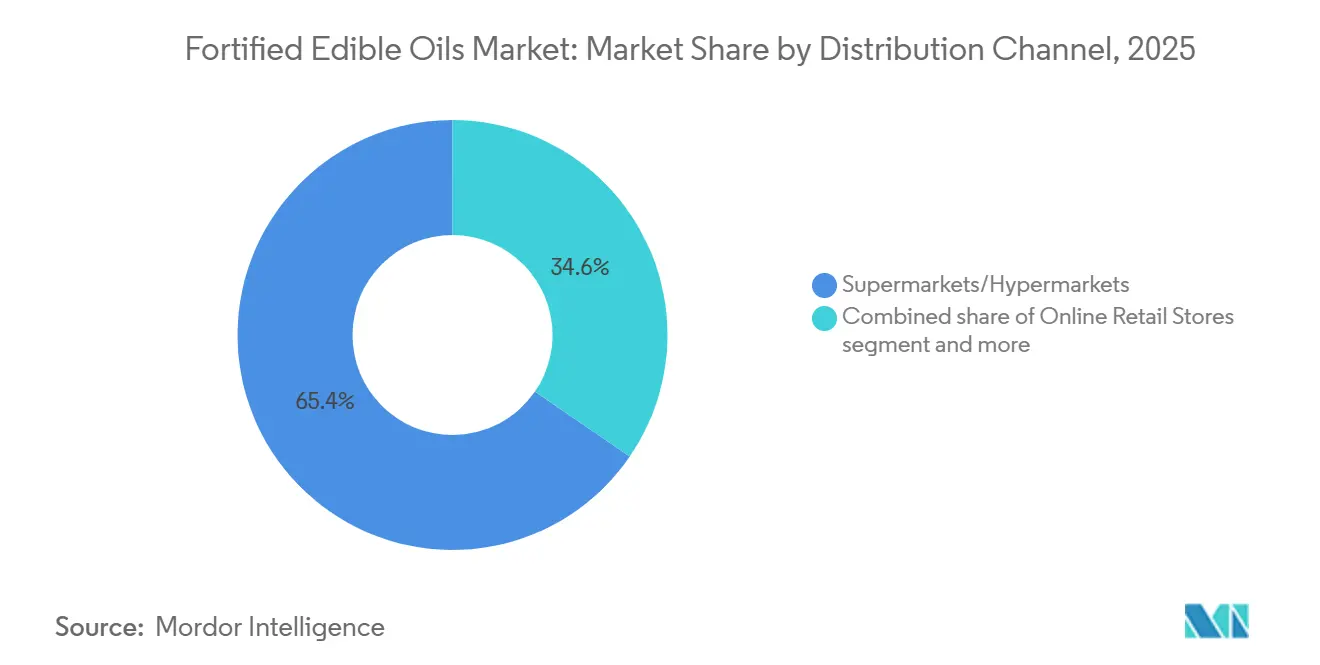

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の65.44%を占めています。オンライン小売は2031年にかけてCAGR 5.84%で成長すると予測されています。

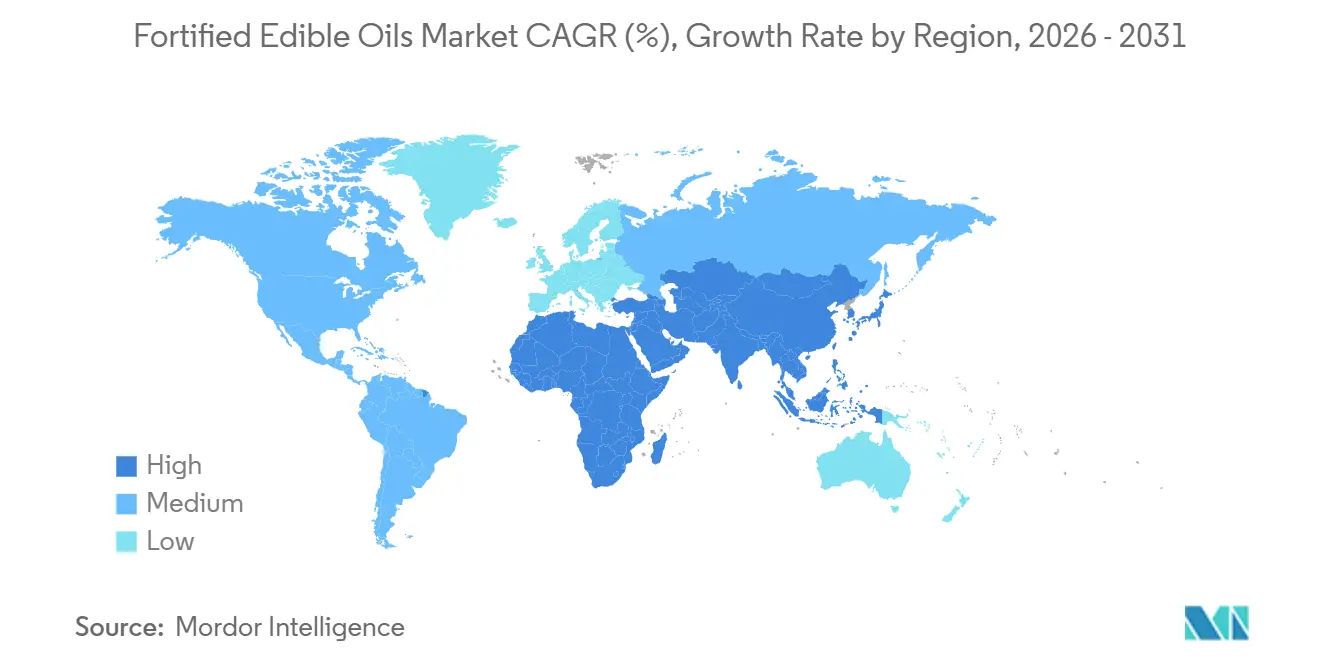

- 地域別では、アジア太平洋が2025年に54.78%の支配的なシェアを保持し、中東・アフリカ地域が2026年から2031年にかけてCAGR 5.75%という最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の強化食用油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりと栄養豊富な食事への需要 | +0.9% | 世界全体、アジアおよび北米の主要都市圏で最も強い | 中期(2~4年) |

| ビタミンA、D、E、Kの強化採用の拡大 | +1.1% | インド、インドネシア、フィリピン、中東・アフリカへの波及 | 長期(4年以上) |

| 植物性および持続可能な油脂へのシフト | +0.7% | 欧州および北米、アジア太平洋の都市部で台頭 | 中期(2~4年) |

| 栄養素の安定性を保護する強化技術の改善 | +0.6% | 欧州、北米、アジアの都市部 | 長期(4年以上) |

| 予防的健康および家族栄養のポジショニングに対応した製品リフォーミュレーション | +0.5% | 欧州および北米 | 短期(2年以内) |

| 強制的な強化規制と補助金 | +1.2% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと栄養豊富な食事への需要

予防的栄養は、消費者が微量栄養素の摂取を免疫、認知発達、慢性疾患リスクの低減と結びつけるにつれて、家庭の購買意思決定を再形成しています。エチオピアの2025年4月の食用油および小麦粉に関する強制的な強化ガイドラインは、同国の生殖年齢の女性の66%が1種類以上の微量栄養素が不足しているという証拠から生まれたものであり、この統計が政策立案者を、遵守率の低いサプリメント補給キャンペーンに頼るのではなく、産業的な強化を義務化する方向へと動かしました。これはエチオピア連邦民主共和国保健省によるものです[1]出典:エチオピア連邦民主共和国保健省、「食用油および小麦粉の強制的な強化ガイドライン」、fmoh.gov.et。インドのタタ・トラスツの強化プログラムは、食用油にビタミンAおよびDを添加するコストが1キログラムあたり約0.0018米ドルであることを実証しており、これは加工業者が消費者の抵抗を引き起こすことなく吸収できる無視できるほどの増分コストでありながら、介入地区における夜盲症および骨軟化症の有病率の測定可能な低下をもたらします。この費用対効果は、特に主食油の消費が普遍的であり、ブランドロイヤルティが低いために義務化が競争を歪めない市場において、政府が強化を高いリターンをもたらす公衆衛生投資として捉えるよう促しています。ADMが2026年1月15日にケンタッキー州アーランジャーの施設にリフォーミュレーション能力の拡大のために2,600万米ドルを投資したことは、米国の消費者の80%がサプリメント補給よりも製品リフォーミュレーションを好み、45%が特に飽和脂肪の低減を求めているという企業の認識を反映しており、強化と脂質プロファイルの改善を同時に行う二重の機会を生み出しています。

ビタミンA、D、E、Kの強化採用の拡大

脂溶性ビタミンの強化が加速しているのは、食用油が脂溶性ビタミンの吸収に理想的な脂質マトリックスを提供し、小麦粉や米の水溶性強化剤が抱えるバイオアベイラビリティの課題を回避できるためです。中国の2007年版に代わり、大豆油、菜種油、落花生油、トウモロコシ油に適用されるビタミンA強化食用油に関する国家規格GB/T 21123-2025は、100リットルまでの容器に不透明包装を義務付け、GB 5009.82に基づく高速液体クロマトグラフィー試験を規定しており、自主的なガイドラインから強制力のある品質基準への転換を示しています。これは中国国家標準化管理委員会によるものです。2025年9月に発行された規制草案は、植物油に対してビタミンAを1キログラムあたり4,000~8,000マイクログラム、ビタミンDを1キログラムあたり50~100マイクログラムとすることをさらに提案しており、中国の強化強度をWHO勧告に合わせ、一人当たりの油脂消費量が年間20キログラムを超える市場を潜在的に開放するものです。これは中国国家食品安全リスク評価センターによるものです。

植物性および持続可能な油脂へのシフト

植物性食事への消費者の移行は、最小限の加工と持続可能な調達を持つと認識される油脂に対してハロー効果を生み出していますが、このトレンドは強化バリアントとの競争も引き起こしています。ウィルマー・インターナショナルのFY2024年次報告書は、同社の食品セグメントが288億3,000万米ドルの収益を生み出し、3,300万メートルトンを販売し、中国、インドネシア、インド、ベトナム、スリランカ、アフリカでリーダーシップポジションを持つことを強調し、子会社のグッドマン・フィールダーがオメガ3脂肪酸やビタミンによる強化を含む健康的なリフォーミュレーションを優先する栄養方針の下で運営されていることを指摘しました。しかし、自然さを訴求するコールドプレス、オーガニック、エクストラバージン油の台頭は認識のギャップを生み出しています。一部の消費者は強化を品質向上ではなく改ざんと見なしており、加工業者はISO 22000食品安全管理などのサードパーティ認証と透明性の高いラベリングを通じてこの認識に対抗しなければなりません。欧州連合の規則1925/2006は食用油へのビタミンおよびミネラルの添加を認めていますが、附属書IおよびIIへの準拠を要求し、許可されたビタミン(A、D、E、Kなど)とその化学形態を規定しており、強化慣行を標準化する一方で、社内に規制専門知識を持つ大規模加工業者に有利なコンプライアンスコストも課しています。

強制的な強化規制と補助金

法的義務化は最も強力な単一のドライバーであり、強化を自主的な企業の社会的責任イニシアチブから、競争の場を平準化するベースラインのコンプライアンス要件へと転換します。2005年に制定されたボリビアの最高令28094は、密封容器で販売されるすべての食用植物油にビタミンAの強化を義務付け、90日間のコンプライアンス期間を付与し、地方自治体の保健当局に執行を割り当てており、ボリビア政府によれば、限られた中央監督にもかかわらず高いコンプライアンス率を維持してきた分散型モデルです。インドネシアのSNI 7709:2019規格は、1グラムあたり45IUのビタミンAを要求し、2021年から2023年の間に産業製粉業者の68.42%のコンプライアンスを達成しましたが、インドネシアの家庭の14.99%しか包装油を消費しておらず、85%が強化が行われておらず品質が確認できない生鮮市場で散売または未包装の油を購入しているという事実によって損なわれており、栄養のための製粉業者連合が包装補助金と消費者教育を通じてこの構造的なギャップに対処しています。エジプトの2025年7月に開始された国家行動計画2025年~2030年は小麦粉の強化を優先していますが、食用油の強化は自主的なままであり、この政策の非対称性は、油脂輸入が原料調達義務に抵抗する国営企業によって支配されているという政治経済的制約を反映しています。これはエジプト政府によるものです。経済協力開発機構の2024年大規模食品強化に関する規制ガバナンスフレームワークは、データと証拠、政策と規制、認可、監督と執行、能力構築、インセンティブという6つの柱を特定し、ブルキナファソ、インド、インドネシア、ナイジェリア、ベトナムでの国別パイロットが共通の課題に直面していることを指摘しています。その課題とは、品質試験のための検査室能力の不足、執行のための予算配分の不足、コンプライアンス加工業者を下回る価格で未強化製品の流入を可能にする輸入管理の弱さ、インプットコストを膨らませる原料輸入税、および改ざんを可能にするバルク油のトレーサビリティのギャップです。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の未強化食用油と比較した高い店頭価格 | -0.8% | 南アジアおよびサハラ以南アフリカの低所得市場 | 短期(2年以内) |

| 市場をまたぐ複雑なラベリングと規制の多様性 | -0.5% | 世界全体、特に輸入依存の中東・北アフリカおよびサハラ以南アフリカ | 中期(2~4年) |

| 自然志向の油脂との競争 | -0.6% | 欧州および北米、アジア太平洋の都市部で台頭 | 中期(2~4年) |

| 基油の原材料価格の変動 | -0.9% | 中東、北アフリカ、サハラ以南アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

市場をまたぐ複雑なラベリングと規制の多様性

管轄区域をまたぐ強化基準とラベリング要件の相違は、中規模の輸出業者や地域プレーヤーに不均衡なコンプライアンスコストを課しています。アルゼンチンの共同決議38/2025は、強化食品要件を修正し、脂溶性ビタミンが1食分あたりの1日基準値の20%~50%を提供することを義務付け、水溶性ビタミンは20%~100%を提供しなければならないとしており、この具体性は以前の基準に準拠していた製品のリフォーミュレーションを必要とします。欧州連合の規則1925/2006は加盟国全体で許可されたビタミンとその化学形態を調和させていますが、各国は最大強化レベルについて裁量を保持しています。ドイツのリスク評価連邦研究所は2024年に食用油のビタミンD上限を100グラムあたり7.5マイクログラムと提案し、スウェーデンとベルギーはマーガリンおよび脂肪スプレッドの強化を義務付けているが液体油は自主的なままであり、汎欧州流通を複雑にするパッチワーク状の状況を生み出しています。中国の2025年9月の規制草案は、植物油に対してビタミンAを1キログラムあたり4,000~8,000マイクログラム、ビタミンDを1キログラムあたり50~100マイクログラムとすることを提案しており、中国国家食品安全リスク評価センターによれば、中国の基準をWHO勧告および自国市場の国内基準と調整しなければならない多国籍加工業者に新たなコンプライアンスの障壁をもたらしています。

基油の原材料価格の変動

原料価格の変動は加工業者のマージンを圧縮し、小売価格を不安定にさせ、政府や機関バイヤーが長期的な強化コミットメントに必要とする予測可能性を損ないます。FAO植物油価格指数は2026年3月に前月比5.1%上昇し、前年同期比13.2%高い水準となり、パーム油は2022年半ば以来の最高水準に達し、大豆油は安定を維持し、ひまわり油は地政学的混乱によって悪化した黒海の供給逼迫により上昇しました。米国環境保護庁の予測では、大豆油およびパーム油のバイオ燃料需要が2025年の1,100万メートルトンから2026年には1,790万メートルトンに増加するとされており、原料の入手可能性を逼迫させ、2026年5月時点で原油価格を1バレルあたり110米ドルに押し上げており、エネルギーコストが植物油価格を押し上げ、それが強化油の小売価格を引き上げ、価格に敏感な市場での需要を抑制するというフィードバックループを生み出しています[2]出典:米国環境保護庁、「バイオ燃料需要予測2025年~2026年」、epa.gov。インドネシアが輸入原料と包装材(いずれも米ドル建て)に依存していることは、ルピアの下落がインプットコストのインフレを増幅させることを意味しており、栄養のための製粉業者連合は一括原料調達と現地ブレンドパートナーシップを通じてこの動態を緩和しようとしていますが、通貨リスクはほとんどの中小加工業者にとってヘッジされていないエクスポージャーのままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

油脂タイプ別:パーム油の支配とひまわり油の勢い

パーム油は2025年に40.87%の市場シェアを占め、この地位はインドネシアとマレーシアにおける栽培規模、脂溶性ビタミン保持のための安定した脂質マトリックス、および一人当たり消費量が年間15キログラムを超える南アジアおよび東南アジア市場における代替品に対するコスト優位性に根ざしています。カナダおよび北欧で有利なオメガ3対オメガ6比率で人気のあるキャノーラ油および菜種油は、加工業者が心臓の健康に関する訴求のためにリフォーミュレーションするにつれて支持を集めており、カーギルが2026年4月21日にサスカチュワン州レジャイナに100万メートルトンのキャノーラ施設を開設したことは、プレミアムで健康志向の油脂に対する長期的な需要への信頼を示しています。北インドおよびバングラデシュに集中するマスタード油は、コールドプレス形式と刺激的な風味プロファイルがブランドロイヤルティを生み出すニッチを占めていますが、一貫した原料混合のためのブレンドインフラを欠く小規模な職人的生産のために強化の採用が遅れています。アダニ・ウィルマーの2024年5月のフォーチュン・ペーリー・ダール強化マスタード油の発売は、インドにおける同社の1億2,100万世帯へのリーチと62万7,000メートルトンを超えるハリヤナ州統合工場の生産能力を活用して、従来は強化されていなかったカテゴリーで強化を拡大することを目指しています。

ひまわり油は2026年から2031年にかけてCAGR 6.28%で成長すると予測されており、東欧および南米における軽い味わいへの消費者の好みと、2026年初頭に価格を押し上げた黒海の供給混乱にもかかわらず、ウクライナ、ロシア、アルゼンチンでの栽培拡大が牽引しています。第2位のセグメントである大豆油は、米国、ブラジル、アルゼンチンの統合された搾油・精製インフラから恩恵を受けていますが、食品用途から原料を転用するバイオ燃料義務化による逆風に直面しており、供給を逼迫させ強化プログラムのインプットコストを引き上げています。その他の油脂(ヤシ油、落花生油、ごま油)は残余シェアを占め、高い飽和脂肪含量のために強化が技術的に困難であるか、少量のために経済的に実行不可能な地域料理や特殊用途に対応しています。大豆油、菜種油、落花生油、トウモロコシ油に適用されるがパーム油とヤシ油を除外する中国のGB/T 21123-2025規格は、広範な消費基盤と確立された精製インフラを持つ油脂の規制上の優先順位付けを反映しており、中国国家標準化管理委員会によれば、他の政府が強化義務化の草案を作成する際にも同様のパターンが繰り返される可能性があります。

包装タイプ別:ボトルが主導、パウチが台頭

PETおよびHDPEボトルは2025年の強化食用油包装数量の52.33%を占め、その透明性(純度を示す)、再封可能性、および現代の小売棚セットとの適合性から支持されています。シデルが2026年5月に発売した食用油向けレーザーブロー成形PETボトルは、従来の20.5グラムに対して16.5グラムの重量で100%リサイクルPETを使用しており、包装イノベーションがコストと持続可能性の両方の課題に対処する方法を示しています[3]出典:Sidel、「超軽量PETボトル発売」、sidel.com 。20%の重量削減により輸送排出量と1単位あたりの材料コストが低下し、ブランドはマージンを改善するか消費者に節約分を還元するかを選択できます。これは価格に敏感な市場において重要な考慮事項です。電子商取引チャネルをターゲットとするブランドは、改ざん防止シール、トレーサビリティのためのQRコード、輸送コストと破損リスクを低減するコンパクト包装を試験しており、オンライン小売のCAGR 5.84%には棚の訴求力よりもラストマイル物流に最適化された包装が必要であることを認識しています。

フレキシブルパウチおよびサシェは2031年にかけてCAGR 5.94%で成長しており、包装タイプの中で最も速く、低い単位コスト、物流重量の削減、および現金フローを管理するために少量購入する低所得・農村消費者への訴求が牽引しています。ブリキおよび金属容器は、バルク包装と長い賞味期限が高い単位コストを正当化するバルク購入チャネルでニッチを維持しています。その他の包装形式(プレミアムセグメント向けガラスボトルやフードサービス向けバッグインボックスを含む)は、コストと取り扱いの複雑さによって制約され、限界的なままです。フレキシブルパウチは急速に成長していますが、プレミアムセグメントでは消費者の認識上の課題に直面しており、硬質ボトルが品質と棚での存在感を示します。エマミ・ヘルシー&テイスティのようなブランドは、価格帯と流通チャネルをまたぐために強化油を1リットルパウチ(140ルピー、1.70米ドル)とボトルの両方で提供しています。サシェ(50~200ミリリットル)は農村インド、サハラ以南アフリカ、東南アジアで普及しており、最小限の初期コストでの試用を可能にし、限られた保管・冷蔵設備を持つ家庭の日常購買行動に適合しています。しかし、サシェの普及は環境上の懸念(使い捨てプラスチック廃棄物)を引き起こしており、一部の政府は小型包装の禁止または課税を検討しており、最も急成長しているセグメントを抑制する可能性のある規制リスクとなっています。

流通チャネル別:近代的小売が支配、オンラインが急増

スーパーマーケットおよびハイパーマーケットは2025年の強化食用油流通の65.44%を維持しており、組織化された小売における支配力、複数のSKUとパックサイズを取り扱う能力、および健康志向の購買における信頼できる場としての役割を反映しています。スーパーマーケットおよびハイパーマーケットは、マーケティングオーバーヘッドを排除し小売業者のバイヤーパワーを活用することでブランド品より15~20%低い価格を提供するプライベートラベル強化油を拡大することで対応しており、強化油のプライベートラベル浸透率は2025年までに欧州の近代的小売で推定12~15%に達し、2020年の8~10%から上昇しています。コンビニエンスストアは都市部での衝動買いや補充購買を取り込んでいますが、限られた棚スペースがSKUの増殖を制約し、高い回転率を持つ確立されたブランドを優遇します。その他のチャネル(インドの伝統的なキラナ店、東南アジアの生鮮市場、訪問販売を含む)は数量面では依然として重要ですが、コールドチェーンインフラ、消費者教育、プレミアム価格のSKUを在庫する小売業者のインセンティブの欠如により、強化油による対応が不十分です。コンビニエンスストアは200~500SKUの制限により高回転商品を優先し、多くの場合1~2ブランドの強化油しか在庫せず、棚スペースの交渉と販売業者へのインセンティブが小規模プレーヤーにとって重要となっています。伝統的な流通チャネル(キラナ、生鮮市場)はインドとインドネシアで数量を支配していますが、価格感度、冷蔵の欠如(非カプセル化油のビタミン劣化を加速させる)、および強化の利点に対する小売業者の不慣れにより、強化油の浸透率は低いままです。

オンライン小売店は2031年にかけてCAGR 5.84%で加速しており、サブスクリプションモデル、従来の流通マージンを迂回する直接消費者向けブランド、および耐久性が証明されたパンデミックによる食料品購買行動の変化が牽引しています。インド(BigBasket、Amazon Fresh)および東南アジア(Lazada、Shopee)の電子食料品プラットフォームは、強化油のサブスクリプション割引を10~15%提供し、リピート購入を確保し1注文あたりの獲得コストを削減しており、既存のCPGブランドは既存の小売関係を損なうことなくこのモデルを複製することが困難です。直接消費者向け強化油ブランドはサブスクリプションの節約分を消費者教育(レシピ動画、栄養ウェビナー、インフルエンサーパートナーシップ)に投資し、高いエンゲージメントが維持率と口コミを促進する好循環を生み出しています。オンライン小売の成長は均一ではなく、信頼性の高いラストマイル配送を持つ第1層および第2層都市に集中しており、微量栄養素欠乏が最も深刻な農村地域は電子商取引による対応が不十分なままであり、ニーズとアクセスの地理的ミスマッチが続いています。インドのFSSAI +Fロゴやインドネシアのミニャキタ補助金流通などの政府プログラムは、販売時点管理資材、小売業者トレーニング、価格支援を提供することでこのギャップを埋めようとしていますが、規模拡大は依然として遅いです。

地域分析

アジア太平洋は2025年の世界の強化食用油収益の54.78%を占め、大規模な政府イニシアチブと高まる健康意識に支えられています。主要プログラムには、インドのFSSAI +Fロゴスキーム、インドネシアのSNI 7709パーム油強化義務化、および予防的健康製品に対する中国の拡大する中産階級からの需要増加が含まれます。インドでは、年間約19キログラムの一人当たり食用油消費量と14億人を超える人口が組み合わさって相当な市場規模を生み出しており、強化油の段階的な浸透でさえ数千万世帯に相当し、専用精製能力と地域流通インフラへの投資を支えています。これはUSDA FASによるものです。インドネシアのミニャキタプログラムは2025年に月200万リットル以上の補助金付き強化パーム油を配布し、低所得消費者への大きなリーチを達成しており、2020年から2025年の間にバルク包装が42%から6.5%に減少したことは、BPOM インドネシアが報告するように、急速な市場の正式化を反映しています。中国では、強化油の一人当たり消費量は比較的限られているものの、都市化と所得成長に伴い需要が増加しています。しかし、12~18ヶ月の規制承認タイムラインが新製品の市場参入を引き続き制約しています。日本や韓国などの先進市場では、微量栄養素の利点に対する高い消費者意識が最小限の加工油への好みとバランスを取っており、バイオアベイラビリティと安定性を中心に位置づけられた強化バリアントのニッチな機会を生み出しています。一方、タイのKing Rice Oil Groupは2024年11月に生産能力拡大のために15億バーツ(4,300万米ドル)を投資し、2030年までに100億バーツ(2億8,600万米ドル)の収益を目標としており、オリザノール強化米ぬか油などの機能性油脂に対する需要増加への期待を反映しています。オーストラリアとニュージーランドは自主的な強化フレームワークを持つ比較的小さな市場のままですが、その厳格な食品安全基準は、より広い地域展開に先立ってプレミアム強化油製品を検証するための環境を提供しています。

中東・アフリカ地域は、強制的な強化プログラムと国家栄養戦略の拡大に牽引され、2031年にかけてCAGR 5.75%という最も速い成長を記録すると予測されています。サウジアラビア、UAE、エジプト、エチオピアなどの国々は、学校給食や母子栄養プログラムなどの公衆衛生イニシアチブに強化食用油を統合しています。サウジアラビアの2026年2月のビタミンAおよびD強化に関する規格草案が実施されれば、食用油市場全体でリフォーミュレーションが必要となり、サウジアラビア食品医薬品庁によれば、強化は差別化のポイントではなくベースライン要件となります。エチオピアの2025年4月の強制的な強化ガイドラインは、WHO基準に沿い、無作為サンプリングによるコンプライアンス監視に支えられており、エチオピア公衆衛生研究所が指摘するように、強制的なフレームワークへのより広い地域的シフトを示しています。ナイジェリアやエジプトなどの大人口市場は大きな数量機会を提供していますが、断片化した小売構造、非公式な流通チャネル、外貨制限が価格設定とサプライチェーン効率に課題をもたらしています。対照的に、ショップライト、ピック・ン・ペイ、ウールワースなどの主要チェーンが主導する南アフリカのより発展した小売セクターは、比較的構造化された参入ポイントを提供していますが、競争は依然として激しく価格感度も高いです。湾岸協力会議諸国は高い一人当たり所得水準と政府主導の健康イニシアチブから恩恵を受けていますが、輸入依存が続いており、世界的な価格変動へのエクスポージャーが高まっています。欧州と地域の両方の規制フレームワークの影響を受けるモロッコやトルコなどの市場は、二重のコンプライアンス要件を乗り越えられる企業に機会を提供しています。

北米と欧州は合わせて2025年の世界の強化食用油収益の相当なシェアを占め、自主的な強化制度、厳格なラベリング基準、マスマーケット製品とプレミアム製品の明確なセグメント化が特徴です。カナダでは、2025年の規制改正によりマーガリンのビタミンD強化レベルが100グラムあたり26マイクログラムに引き上げられ、2026年1月1日から有効な前面包装ラベリングの義務化が導入され、ヘルスカナダによれば、透明性と健康上の利点を訴求する製品への需要を支えています。米国では、特に北部地域でビタミンD欠乏への意識が高いものの、市場は高用量と標的型デリバリー形式を提供する栄養補助食品との激しい競争に直面しています。欧州は規則(EC)第1925/2006号の下で運営されており、強化を認めていますが、個々の加盟国が追加制限を課すことを認めており、断片化した規制環境をもたらしています。例えば、フィンランドとスウェーデンは特定のカテゴリーで強化を義務付けているのに対し、ドイツ、フランス、英国は自主的なアプローチを維持しています。オランダは商品法令を通じてより厳格な管理を実施し、ビタミン添加を制限し摂取閾値を設定しており、国境を越えた流通戦略を複雑にしています。北米と欧州の両方において、コールドプレスやオーガニック油などのプレミアムセグメントは20~30%の価格プレミアムを獲得しており、天然製品の属性を強化より優先する消費者に訴求しており、強化油メーカーは測定可能な健康上の利点と栄養素のバイオアベイラビリティを強調する必要があります。南米では、ブラジル、アルゼンチン、チリが主導する市場がより構造化された強化政策へと徐々に移行しており、アルゼンチンの2025年7月の規制改正は強化食品の承認プロセスを合理化しましたが採用を義務付けておらず、ブラジルの大きな人口と公衆栄養プログラムは強化油流通の機会を生み出していますが、経済的変動と通貨変動の文脈の中にあります。

競合環境

強化食用油市場は中程度の集中度を示しており、上位5社(カーギル、アーチャー・ダニエルズ・ミッドランド、バンジ、アダニ・ウィルマー、ルチ・ソーヤ)が推定35~40%の合算シェアを占め、地域専門業者、プライベートラベル参入者、ブランド製品に前方統合する原料サプライヤーに相当な余白を残しています。BASFやAAKなどの原料サプライヤーが自社のフォーミュレーション知的財産を活用して共同包装または独自の強化ブレンドを発売するにつれて競争の激しさが増しており、消費者向け流通や技術的差別化を欠く純粋な精製業者のマージンを圧縮しています。BASFの高温精製向けに設計された安定化ビタミンAおよびDプレミックスは、石油生産者が精製段階で強化することを可能にし、物流を簡素化し汚染リスクを低減しますが、これは専用の研究開発と品質管理インフラなしには小規模プレーヤーが複製するのに苦労する能力です。

AAKの2025年10月のKLKとの合弁事業によるマレーシアのパシル・グダンへの特殊油脂精製所建設(2028年に稼働開始、2029年に完全稼働を目標)は、パーム油の支配と政府の義務化が規模に有利な条件を生み出す東南アジアにおける強化・機能性油脂への長期的なコミットメントを示しています。戦略パターンは3つのアーキタイプに集約されます。(1)精製規模と流通の広さによるコストリーダーシップを追求する数量リーダー(カーギル、ADM、バンジ)、(2)地域のブランドエクイティと政府との関係を活用する地域チャンピオン(インドのアダニ・ウィルマー、マレーシアのサイム・ダービー)、(3)多機能強化ブレンドで健康意識の高い都市消費者をターゲットとするプレミアム専門業者(エマミ・ヘルシー&テイスティ、KRBLインディア・ゲート・アップライフ)。ホワイトスペースの機会には、インドとバングラデシュのマスタード油強化、カナダのキャノーラ油強化、西アフリカの赤パーム油バリアントが含まれており、これらは消費者の好みとサプライチェーンインフラが存在するものの強化製品が未発達なセグメントです。新興の破壊者には、従来の流通マージンを迂回し節約分を消費者教育、サブスクリプションモデル、インフルエンサーパートナーシップに投資する直接消費者向け電子商取引ブランドが含まれており、高いエンゲージメントが維持率と口コミを促進する好循環を生み出しています。

技術は主要な競争の場であり、調理中のビタミン安定性を保護するカプセル化技術(スプレードライ、ナノエマルジョン)により、ブランドはサードパーティの検査データで「保証された効力」の訴求を実証でき、競争の激しい小売環境でプレミアム価格を正当化する差別化要因となっています。スーパーマーケットチェーンがブランド品より15~20%の割引で提供するプライベートラベル強化油は、2025年までに欧州の近代的小売で12~15%の浸透率に達し、ブランドプレーヤーにイノベーション(マルチビタミンブレンド、機能的利点)への投資またはマージン圧縮の受け入れを迫っています。規制コンプライアンスは新興の競争優位性となっており、専任の規制担当チームを持つブランドは、管轄区域をまたぐ強化基準、栄養素表示規制、ラベリング要件のパッチワークを乗り越え、この能力を欠く小規模プレーヤーよりも迅速な市場参入と広い地理的リーチを可能にしています。市場の中程度の集中度と断片化した小売環境は、数量リーダーが確立された流通と消費者信頼を持つ地域ブランドを買収しようとし、原料サプライヤーが下流のマージンを獲得するために前方統合するにつれて、M&A活動が加速することを示唆しています。

強化食用油産業リーダー

Cargill Inc

Archer-Daniels-Midland (ADM)

AWL Agri Business Ltd

Bunge Ltd

Fuji Oil Holdings Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:シデルが食用油向けレーザーブロー成形PETボトルを発売。従来の20.5グラムに対して16.5グラムの重量で100%リサイクルPETを使用し、輸送排出量と1単位あたりの材料コストを低下させる20%の重量削減を実現。

- 2025年10月:アダニ・ウィルマーが「17%少ない油の吸収」という訴求でフォーチュン・ひまわり油を発売し、健康と経済性の交点に強化製品を位置づけた。

- 2025年7月:インディア・ゲート・フーズがインディア・ゲート・アップライフ・ガット・プロ・オイルを紹介するキャンペーンを開始。同国初のプロダイジェスト強化食用油で、消化を助ける天然抗酸化物質と抗炎症特性を含む。この製品は同社のアップライフ・ウェルネスレンジの一部であり、ブランドは消費者調査と機能的利点に基づいて市場での差別化を図るためにこの製品を開発した。

- 2025年6月:マリコが最小限の加工と天然抗酸化物質の保持を訴求したサフォーラ・コールドプレス油を発売。明示的に強化されていないものの、健康意識の高い消費者に対して強化バリアントと直接競合し、強化油ブランドに添加ビタミンが自然に存在する栄養素より優れた結果をもたらす理由を明確にすることを迫っている。

世界の強化食用油市場レポートの範囲

強化食用油とは、栄養価を向上させ食事の欠乏に対処するために、ビタミンAおよびDなどの必須ビタミンと栄養素を強化した食用油を指します。強化食用油市場は、油脂タイプ、包装タイプ、流通チャネル、地域別にセグメント化されています。油脂タイプ別では、市場はパーム油、大豆油、ひまわり油、キャノーラ/菜種油、マスタード油、その他の油脂を含みます。包装タイプ別では、市場はPET/HDPEボトル、フレキシブルパウチおよびサシェ、ブリキ/金属容器、その他の包装形式に分類されます。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他のチャネルにセグメント化されています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーし、各地域の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(百万米ドル)および数量(リットル)ベースで行われています。

| パーム油 |

| 大豆油 |

| ひまわり油 |

| キャノーラ/菜種油 |

| マスタード油 |

| その他 |

| PET/HDPEボトル |

| フレキシブルパウチおよびサシェ |

| ブリキ/金属容器 |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 油脂タイプ別 | パーム油 | |

| 大豆油 | ||

| ひまわり油 | ||

| キャノーラ/菜種油 | ||

| マスタード油 | ||

| その他 | ||

| 包装タイプ別 | PET/HDPEボトル | |

| フレキシブルパウチおよびサシェ | ||

| ブリキ/金属容器 | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

強化食用油市場の現在の規模と2031年までの見通しは?

強化食用油市場規模は2026年に140億1,000万米ドルであり、2031年までに174億4,000万米ドルに達すると予測され、2026年~2031年にかけてCAGR 4.49%を反映しています

世界の強化販売をリードする油脂タイプはどれですか?

パーム油はそのコスト優位性とビタミン安定性により、2025年の強化食用油市場シェアの40.87%でトップを維持しています。

2031年にかけて最も速く成長する地域はどこですか?

中東・アフリカは、エチオピア、ナイジェリアなどが新たな義務化を施行するにつれて、2026年~2031年にかけてCAGR 5.75%を記録すると予測されています。

どのような包装ソリューションが支持を集めていますか?

軽量リサイクルPETボトルと小型フレキシブルサシェが最も速く拡大しており、後者はCAGR 5.94%で、農村部の手頃な価格とサーキュラーエコノミー規制が牽引しています。

最終更新日: