バングラデシュ米市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 44.96 十億米ドル |

| 市場規模 (2026) | 46.73 十億米ドル |

| 市場規模 (2031) | 56.7 十億米ドル |

| 成長率 (2026 - 2031) | 3.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュ米市場分析

バングラデシュ米市場の規模は2025年に449億6,000万米ドルと評価され、2026年の467億3,000万米ドルから2031年には567億米ドルへと、予測期間(2026年~2031年)にCAGR 3.95%で成長すると予測されています。この成長軌道は、バリューチェーン全体の調達戦略を形成してきた気候変動の不安定さや輸入依存といった重大な逆風に直面しながらも、市場の底堅さを示しています。2024年にボロ米1キログラムあたり49タカという政府の調達価格が基準値を確立し、民間セクターの価格メカニズムに影響を与えました。一方、供給途絶と買い占め行為により米価格は12年ぶりの高値に達しました。気候変動に強い品種の開発、戦略的なコールドチェーン資金調達、そしてeコマースの浸透が、長期的な成長見通しを総合的に下支えしています。地場の大手企業は生産能力の拡大を進めており、香り米の輸出自由化が実現すれば、新たなプレミアム収益源が開拓される可能性があります。2025年のバングラデシュ米市場の成長は、人口増加、都市化の進展、可処分所得の向上によって促進されており、国民の主食としての米に対する旺盛な需要を生み出しています。消費者の嗜好は利便性の高い包装米やプレミアム香り米へと移行しており、スーパーマーケットやオンライン小売プラットフォームなど流通チャネルの拡充がこれを後押ししています。業界は食糧安全保障の確保、価格の安定、農業近代化を図る政府プログラムの恩恵を受けるとともに、主要加工業者やブランドによる継続的な製品革新とサプライチェーン管理の改善が進んでいます。こうした動向が、価格変動や気候変動・生産コストに関する課題にもかかわらず、成長を持続的に支えています。

レポートの主要ポイント

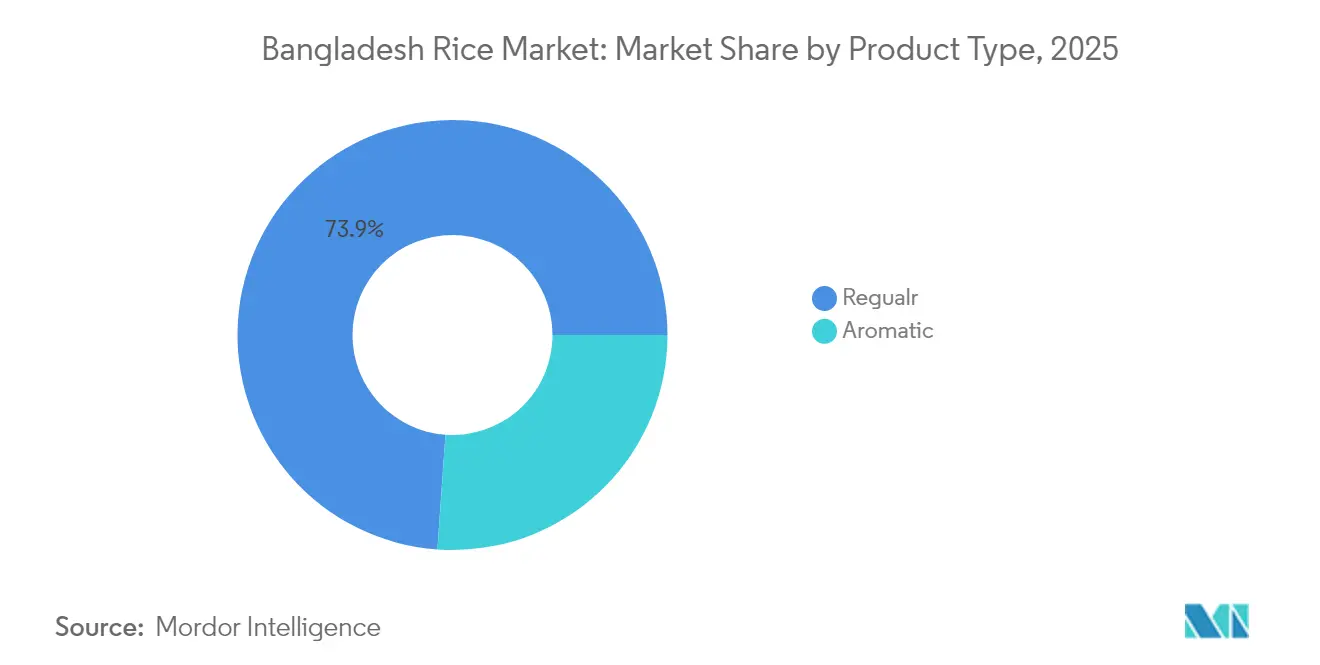

- 製品タイプ別では、一般米が2025年のバングラデシュ米市場シェアの73.88%を占めており、香り米は2031年まで最速の5.12% CAGRを記録すると予測されています。

- カテゴリー別では、白米が2025年のバングラデシュ米市場規模の84.95%のシェアを占め、2031年まで4.18% CAGRで成長すると見込まれています。

- 性質別では、慣行栽培米が2025年に95.05%のシェアで市場を支配しており、有機米は2026年~2031年に6.78% CAGRを記録する見込みです。

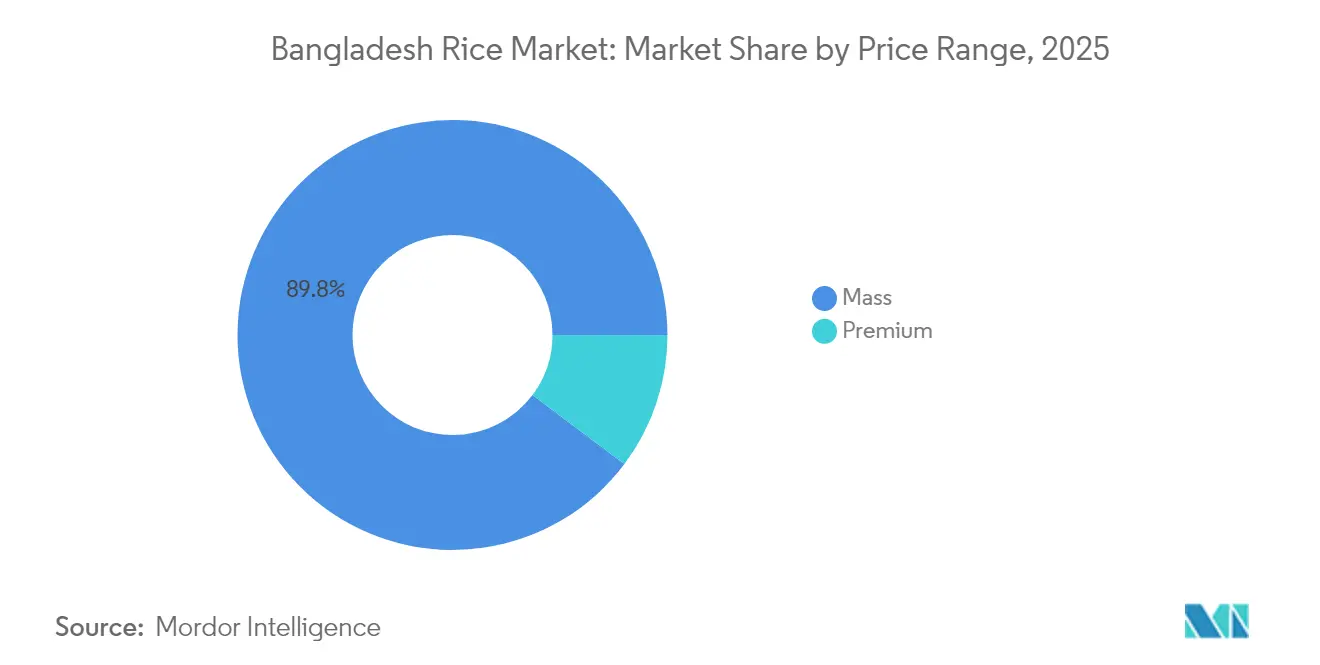

- 価格帯別では、マスセグメントが2025年に89.75%の売上シェアを占めており、プレミアムセグメントは2031年まで5.74% CAGRで拡大しています。

- 流通チャネル別では、コンビニエンス・食料品店が2025年に35.10%のシェアで首位を占め、オンライン小売プラットフォームは2031年まで5.38% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バングラデシュ米市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主食としての米が文化的・消費パターンを牽引 | + 0.8% | 農村部での消費が多い全国規模 | 長期(4年以上) |

| 政府の支援と補助金 | + 0.6% | 主要生産地域に集中した全国規模 | 中期(2年~4年) |

| 高収量米品種の導入 | + 0.4% | 主にランプール、ラジシャヒ、ダッカ管区 | 中期(2年~4年) |

| 香り米の需要増加 | + 0.9% | 都市部および輸出市場 | 短期(2年以内) |

| 有機米および強化米への関心の高まり | + 0.5% | 特にダッカとチッタゴンの都市部 | 長期(4年以上) |

| 近代的農業技術の普及拡大 | + 0.3% | 技術導入地域、政府パイロット地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主食としての米が文化的・消費パターンを牽引

米消費の文化的定着が非弾力的な需要を生み出し、所得変動にもかかわらず一人当たり消費量が安定していることで、経済的変動から市場を守っています。バングラデシュが世界第4位の米生産国の地位を占めているのは、人口統計学的なセグメントを問わず米が一日のカロリー摂取量の約70%を占めるという、この深く根付いた食の依存によるものです[1]出典:国際連合食糧農業機関(FAO)、「世界の食料安全保障と栄養の現状」、fao.org。文化的な重要性は栄養面を超えて宗教・社会的な儀礼にまで及んでおり、サプライチェーン計画を可能にする予測可能な消費サイクルを生み出しています。都市部への移住パターンは、加工済み・ブランド米製品への消費をシフトさせており、プレミアムセグメントの機会を創出しています。この文化的基盤は、加工・流通インフラへの長期投資を引き付ける市場安定性をもたらしています。伝統的な米消費の慣習は家族の習慣や祝事に深く根付いており、世代を超えた持続的な需要を確保しています。地域の祭りや収穫シーズンが米消費の周期的な急増を生み出し、小売業者や流通業者が在庫管理戦略を最適化することを可能にしています。

政府の支援と補助金

バングラデシュ貿易公社(TCB)を通じた政府の調達メカニズムと直接補助金は、生産農家の収入を安定させる価格下限を作り出す一方で、民間セクターの価格戦略にも影響を与えています。2024年のボロ米1キログラムあたり49タカという調達価格は、生産投入コストのインフレの中で生産インセンティブを維持するための戦略的な介入を意味していました。輸入関税の引き下げと、2024年12月までに39万2,000トンを対象とした民間セクターへの輸入許可は、供給不足を管理する政策の柔軟性を示しています。世界食糧計画が支援する20地区にわたる米強化プログラムは、栄養不足に対処しながら新たな市場セグメントを創出しています。こうした介入は、貯蔵・加工能力への民間投資を促す市場の予測可能性を生み出しています。政府の多面的なアプローチは、国内米市場における生産者の収益性と消費者の購入しやすさの微妙なバランスを保つ助けとなっています。近代的な貯蔵施設の整備と流通網の強化が米のバリューチェーンをさらに強固にし、全国的な食糧安全保障を向上させています。

高収量米品種の導入

高収量品種の導入は、BRRI dhan96、101、104、105などのストレス条件下で優れた生産性を発揮する気候変動耐性品種のIRRI(国際稲研究所)・BRRI(バングラデシュ稲研究所)共同開発を通じて加速しています。DNAフィンガープリンティング研究は農家の改良品種受け入れの増加を明らかにし、交配稲種子の95.68%が民間セクターによって供給されており、市場主導の採用パターンを示しています(国際稲研究所)。気候適応のために開発された耐熱品種は、生産リスクを低減し限界地への拡大を促進する収量安定性を提供しています。種子供給における民間セクターの優位性は、革新と農家教育プログラムを推進する競争力学を生み出しています。農業普及サービスを通じた技術移転メカニズムが、伝統的な農業コミュニティ全体での普及率を高めています。政府の補助金と財政的インセンティブが農家の改良品種への移行を支援し、初期導入の障壁を低減しています。地域の成功事例と実証ほ場が懐疑的な農家への実践的な証拠となり、近代的な稲作方法への移行を加速させています。

香り米の需要増加

香り米の需要加速は、プレミアム製品に向けた消費者嗜好の進化を反映しており、チニグラやナジルシャイルなどの品種は生産拡大を促すプレミアム価格を実現しています。政府による香り米の輸出禁止解除の検討は、バングラデシュ産品種がバスマティ米と競合する中東や欧州市場など、国際市場機会の認識を示しています。都市部の消費者は一般米と香り米を区別するようになっており、品質向上を評価するセグメント化された価格構造を生み出しています。輸出ポテンシャルは、一般米品種の輸入依存を相殺しうる外貨収入をもたらします。香り米の包装とブランディングへの加工投資が、国内企業に付加価値の機会を創出しています。特化した貯蔵・輸送インフラの開発が、サプライチェーン全体を通じた香りの品質の保全を支援しています。研究機関は、高まる市場需要を満たすために収量ポテンシャルと耐病性を強化した新しい香り米品種の開発に注力しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 気候変動による収穫への影響 | -0.7% | 主に沿岸部および洪水頻発地域 | 長期(4年以上) |

| 季節的洪水による作物被害 | -0.5% | ランプール、シレット、北部地区 | 短期(2年以内) |

| 輸入米との競争 | -0.4% | 都市市場および国境地域 | 中期(2年~4年) |

| コールドチェーン施設の不足 | -0.3% | 農村生産地域および貯蔵ハブ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

気候変動による収穫への影響

気候変動による不規則性は伝統的な作付けパターンをますます乱しており、主要生産地域全体で気温変動と不規則な降雨が収量予測に影響を与えています。IRRI・BRRIパートナーシップを通じて開発された耐熱米品種は適応的な対応策を示していますが、導入率は気候変動の加速に遅れをとっています(国際稲研究所)。沿岸部の塩害浸入が生産性の高い農地を脅かし、農家は耐塩性品種の導入を余儀なくされるか、または農業から完全に撤退せざるを得ない状況にあります。バングラデシュ気候変動戦略・行動計画は農業を2030年までに23億米ドルの適応投資が必要な優先分野として位置付けています。長期的な生産性の低下は輸入依存の増大を必要とし、食糧安全保障の目標を損ない、政府調達プログラムへの財政的圧力を生み出す可能性があります。海面上昇と異常気象の頻度増加がこれらの課題をさらに悪化させており、2050年までに農地の最大15%が塩害で失われる可能性があるという予測もあります。耕作可能面積の減少と既存農地への気候ストレスの組み合わせは、食料生産水準を維持するために農業政策と投資優先事項の大幅な転換を必要とする可能性があります。

季節的洪水による作物被害

季節的な洪水パターンが強化されており、2024年のアマン作物の被害がベトナムとインドからの緊急輸入を必要とする供給不足をもたらしました。洪水頻発地域は繰り返し生産損失を経験し、収穫期に供給変動と価格急騰を引き起こしています。農業地域を保護するための伝統的な洪水管理インフラは近代化が必要ですが、排水・堤防システムへの投資ギャップが依然として存在しています。早期警報システムと耐水品種は緩和の可能性を提供していますが、改良種子と技術知識へのアクセスによって農家の採用は依然として限られています。作物保護のための保険メカニズムは十分に発達しておらず、農家は生産拡大を阻む気象関連の損失リスクにさらされたままとなっています。包括的な洪水リスク評価ツールの欠如が、地域および国家レベルでの効果的な政策対応とインフラ計画を妨げています。気候予測は異常気象の頻度増加を示しており、農業レジリエンス戦略における抜本的な変化の緊急性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:香り米品種がプレミアムシフトを牽引

香り米セグメントの2031年までの5.12% CAGRは一般米の成長を上回り、品質差別化と官能的な特性に対してプレミアムを支払う消費者の意欲を反映しています。一般米は手頃な価格と広範な入手可能性から2025年に73.88%の支配的な市場シェアを維持していますが、チニグラやナジルシャイルなどの香り米品種は、優れた味わいのプロフィールと特別な機会との文化的な結び付きを通じて都市部の市場シェアを獲得しています。政府による香り米の輸出禁止解除の検討は、生産拡大と品質向上を促進しうる国際市場の機会を創出します。

香り米の包装とブランディングへの加工投資により、農場出荷価格を超えた価値の獲得が可能となり、企業は富裕層の消費者をターゲットにしたプレミアム製品ラインを開発しています。一般米は食糧安全保障プログラムと大量市場向け消費に不可欠であり続けており、プレミアムセグメントの成長にもかかわらず安定した需要を確保しています。バングラデシュ規格・試験機関(BSTI)は、製品カテゴリー間の市場差別化を支援する品質認証フレームワークを提供し、消費者が品質パラメータに基づいて情報ある購買決定を行えるようにしています。近代的な加工施設は高度な選別・等級付け技術を取り入れ、さまざまな米品種と価格帯にわたって一貫した品質基準を維持しています。自動包装ラインと品質管理システムの統合により、加工チェーンにおける収穫後損失を削減しながら業務効率が向上しています。

注記: 全セグメントのシェアはレポート購入後に閲覧可能です

カテゴリー別:白米の優位性が加工嗜好を反映

白米は2025年に84.95%の市場シェアを占め、2031年まで4.18% CAGRを維持しており、玄米に対する加工済み米への消費者の嗜好を示しています。ふすまと胚芽層を除去する加工技術は伝統的な調理法と味の好みに合致しており、栄養上の優位性にもかかわらず玄米採用への障壁を生み出しています。玄米やその他のカテゴリーは健康志向のニッチセグメントに対応していますが、調理時間の長さと食感の違いから主流市場への浸透において課題に直面しています。

世界食糧計画が支援する20地区にわたる強化イニシアティブは、味の好みを変えることなく微量栄養素の欠乏に対処する付加価値白米製品の機会を創出しています。近代的な製粉技術により白米の一貫した品質と長い賞味期限が実現し、保管状態が最適でない可能性のある遠隔地への流通を支援しています。バングラデシュ食品安全局は、サプライチェーン全体の製品品質を維持しながら消費者の安全を確保する加工基準を規制しています。米加工施設における自動品質管理システムの導入が強化プロセスの効率を向上させ、生産コストを削減しています。さらに、地場の米加工業者と国際的な栄養機関との連携が、強化方法における知識移転と技術的専門知識の普及を促進しています。

性質別:認証ギャップにもかかわらず有機セグメントが台頭

有機米は2025年に慣行栽培米が95.05%の市場シェアを維持しているにもかかわらず、2031年まで6.78% CAGRで加速しており、化学物質を使用しない農業方法への消費者の関心の高まりを示しています。本物の有機認証が限られているため市場の混乱が生じており、適切な検証なしに「有機」として販売される製品が多く、プレミアム価格設定の機会を制約しています。地域全体にわたる標準化された検証プロセスの欠如が認証の状況をさらに複雑にしています。不正な有機表示から生じる消費者の信頼問題が主要市場での製品の信頼性に対する精査の強化につながっています。

慣行栽培米の生産は確立された投入資材サプライチェーンと化学肥料・農薬に対する農家の習熟度の恩恵を受けており、大量市場向け価格設定を支援するコスト優位性を維持しています。バングラデシュ有機製品製造業者協会(BOPMA)のような有機認証機関は、有機セグメントを正当化しプレミアム価格設定を可能にしうる基準の確立に取り組んでいます。補助金プログラムや技術支援を通じた有機農業への政府支援は、慣行農業から移行しようとする農家の採用率を加速させる可能性があります。慣行農業における規模の経済は生産者に引き続き大きなコストメリットを提供しています。慣行農業方法におけるインフラ整備と技術的進歩がその市場支配力をさらに強固にしています。

価格帯別:プレミアムセグメントが勢いを増す

プレミアム米セグメントは2031年まで5.74% CAGRを達成する一方で、マス市場製品は2025年に89.75%のシェアを維持しており、所得の増加と品質差別化に向けた消費者嗜好の進化を反映しています。マス市場の優位性は、主食製品の主要購買基準が依然として手頃な価格であるほとんどの消費者の価格感度に起因しています。プレミアムセグメントは、消費者が価格よりも品質を優先できるようにする都市化トレンドと可処分所得の上昇から恩恵を受けています。新興経済国における中間層の拡大がプレミアム米品種へのシフトをさらに加速させています。栄養上のメリットと食品安全に対する消費者の意識向上も、より高品質な米製品への移行を促進しています。

ブランド開発と包装革新により、企業は優れた米品種に対してプレミアム価格を設定できるようになっており、近代的な小売チャネルが品質志向の消費者へのアクセスを促進しています。プレミアムセグメントには、特定の料理用途や健康上の要件に対応する香り米品種、有機製品、特殊米タイプが含まれています。市場セグメンテーション戦略により、企業は差別化された製品ポートフォリオと流通アプローチを通じてマスとプレミアムの両セグメントに対応できます。持続可能な農業実践と認証プログラムへの投資が市場でのプレミアムポジショニングを強化しています。デジタルマーケティングとeコマースプラットフォームがプレミアム米の特性についての消費者へのリーチと啓蒙を高めています。

注記: 全セグメントのシェアはレポート購入後に閲覧可能です

流通チャネル別:デジタル転換がアクセスを再編

オンライン小売店は2031年まで5.38% CAGRを達成する一方で、コンビニエンス・食料品店は2025年に35.10%の市場シェアを維持しており、デジタル導入が食料品購買行動に与える影響を示しています。市営店舗や地元市場などの伝統的なチャネルは、近接性と現金取引を優先する農村部と価格敏感な消費者への対応を続けています。これらの伝統的な市場は、地域コミュニティとのつながりの深さと地元の嗜好への理解から、その底堅さを維持しています。これらのチャネルのアクセスしやすさと親しみやすさは、特にデジタルインフラが限られた地域において日常の買い物ニーズに欠かせないものとなっています。スーパーマーケットとハイパーマーケットは製品多様性と品質保証によって都市部の市場シェアを獲得しており、Shwapnoなどのチェーンは現在の300店舗以上から3〜5年以内に3,000店舗を目指しています。

ChaldaLやShopUpのB2B事業などのeコマースプラットフォームは小規模店舗ネットワークを通じて3,100万人にリーチし、デジタル効率性と地域のアクセスしやすさを組み合わせたハイブリッド流通モデルを構築しています。過去2年間で年間25%の近代的小売の成長は、2030年までに19億米ドルに達する可能性のある組織的小売への構造的シフトを示しています。小売業務における技術統合によって、リアルタイムの在庫追跡と強化された顧客サービス機能が実現しています。サプライチェーンのデジタル化により、在庫最適化と需要予測が可能となり、流通チャネル全体での廃棄削減と製品供給の改善につながっています。高度なアナリティクスツールの導入が調達・流通における意思決定プロセスを強化しています。これらの技術的進歩は小売セクター全体で業務効率と顧客満足度を大幅に向上させています。

競争環境

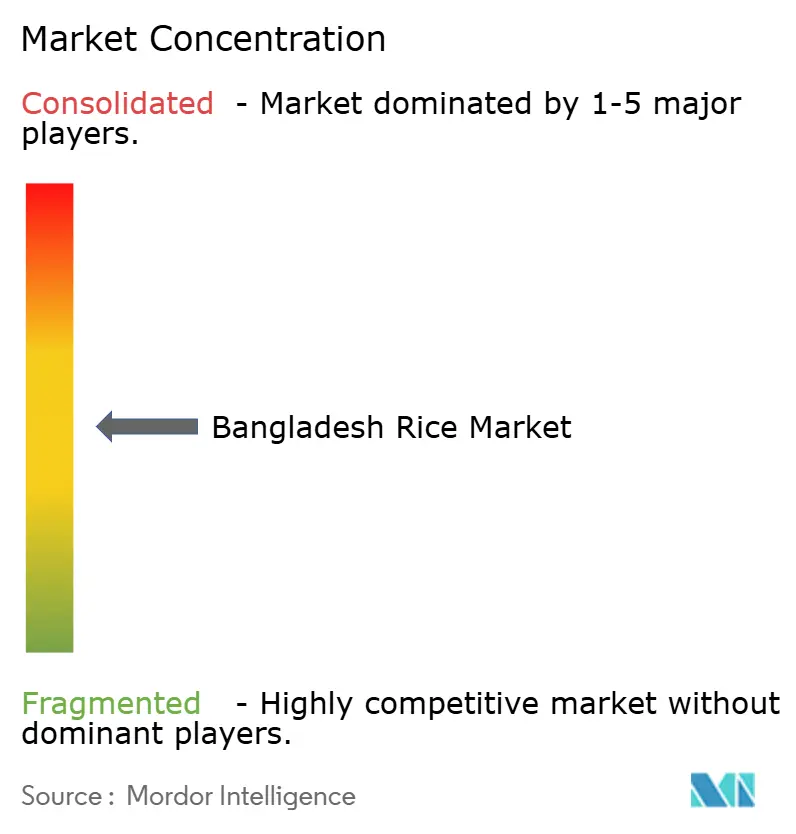

バングラデシュ米市場は、確立されたコングロマリットと専門プレーヤーのバランスの取れた競争により中程度の集中度を示しており、規模主導型とニッチ戦略の両方に機会をもたらしています。市場リーダーは種子開発から小売流通に至る垂直統合を活用し、小規模企業はそれほど資本集約的でない地域特化型またはプレミアム製品セグメントに注力しています。市場構造がさまざまな規模での革新を促し、健全な競争を育んでいます。多様な競争環境により複数のビジネスモデルが共存でき、異なる消費者セグメントに効果的に対応しています。

技術導入パターンは大きく異なっており、大手プレーヤーは一貫した製品基準を可能にする食品加工・品質管理システム向けのIoTデバイスに投資しています(国際稲研究所)。戦略的ポジショニングは、企業が加工能力と流通ネットワークを通じてコモディティ価格を超えた価値の獲得を目指す中で、サプライチェーン管理とブランド開発に集中しています。Pran-RFL Groupが147カ国に展開する国際的なプレゼンスは輸出志向の戦略を示す一方で、ACI LimitedのIRRI(国際稲研究所)・USAID(米国国際開発庁)とのパートナーシップは種子開発と農業技術移転に注力しています(ACI Limited年次報告書2023年)。先端技術の統合がバリューチェーン全体での業務効率を向上させています。業界の技術転換が製品品質を向上させ収穫後損失を大幅に削減しています。

有機認証、コールドチェーン開発、インフラギャップが競争の激しさを制限する農村市場への浸透に機会が存在しています。バングラデシュ規格・試験機関(BSTI)は、認証基準に基づく市場差別化を可能にしながら製品品質を確保する規制フレームワークを提供しています。認証有機製品への需要の増加が生産者に新たな市場セグメントを創出しています。コールドチェーンインフラの開発は廃棄削減と市場アクセス向上に向けた大きなポテンシャルを秘めています。

バングラデシュ米産業のリーダー企業

Alin Foods Ltd

Pran-RFL Group

Square Food and Beverages Ltd

Ovijat Food & Beverage Industries Ltd

ACI Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:協力の精神のもと、バングラデシュ農業開発公社(BADC)、世界銀行、機関プログラム調整ユニット(APCU)、栄養・起業・レジリエンスのための農業・農村転換プログラム(PARTNER)がIRRI(国際稲研究所)と共同でデジタル種子需要予測イニシアティブを立ち上げました。IRRIとBADCは、バングラデシュの米供給を改善するためのデジタルツールを開始しました。このイニシアティブは、従来の紙ベースの予測方法から、タイムリーで需要に沿った気候対応型の種子供給を強化できる、より data 駆動型で参加型のシステムへの移行を目指すものでした。

- 2025年6月:国家種子委員会(NSB)がバングラデシュ稲研究所(BRRI)により開発された3つの新しい米品種を承認しました。これらは耐塩性・高収量ボロ品種と稲いもち病抵抗性品種です。新開発品種の中でBRRI dhan112は塩分耐性のある移植アマン品種で、中程度の生育期間を持ちます。塩分濃度に応じて1ヘクタールあたり4.14〜6.12トンの収量を示し、親系統BRRI dhan73より1.0〜1.5トン多い収量を実現しています。

- 2025年6月:アジア開発銀行(ADB)とCGIARが、ゲイツ財団の支援のもと、アジア・太平洋地域の数百万人の脆弱な小規模農家の生活改善を目的とした持続可能で低炭素な米生産への投資促進に向けた新たなイニシアティブを立ち上げました。初期プロジェクトはバングラデシュ、カンボジア、中華人民共和国、パキスタン、フィリピンで開発中でした。

バングラデシュ米市場レポートのスコープ

米はオリザ・サティバ(Oryza Sativa)の種子であり、世界の多くの地域で主食として消費されています。

バングラデシュでは米は主食として食されており、市場はタイプ別に一般米と香り米にセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンラインチャネル、市営店舗、路上販売店にセグメント化されています。

各セグメントについて、市場規模と予測は金額ベース(米ドル百万)で実施されています。

| 一般米 |

| 香り米 |

| 白米 |

| 玄米 |

| その他 |

| 有機 |

| 慣行栽培 |

| マス向け |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンス・食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | 一般米 |

| 香り米 | |

| カテゴリー別 | 白米 |

| 玄米 | |

| その他 | |

| 性質別 | 有機 |

| 慣行栽培 | |

| 価格帯別 | マス向け |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンス・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

2026年のバングラデシュ米市場の規模はどのくらいですか?

CAGR 3.95%の成長見通しのもと、467億3,000万米ドルと評価されており、2031年に向けて拡大します。

バングラデシュで消費者の支持を集めているのはどのカテゴリーの米ですか?

白米が2025年の需要の84.95%のシェアを占めており、伝統的な調理慣行に合致しているためです。

プレミアム米の需要を牽引しているのは何ですか?

都市部の所得上昇と香り米、有機米、強化米への関心が、プレミアムセグメントを5.74% CAGRで押し上げています。

オンラインプラットフォームは米の流通をどのように変革していますか?

eコマースチャネルは5.38% CAGRで成長しており、米を主食と組み合わせて提供し、ラストワンマイル配送効率を向上させています。

最終更新日: