ヨーロッパペットフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

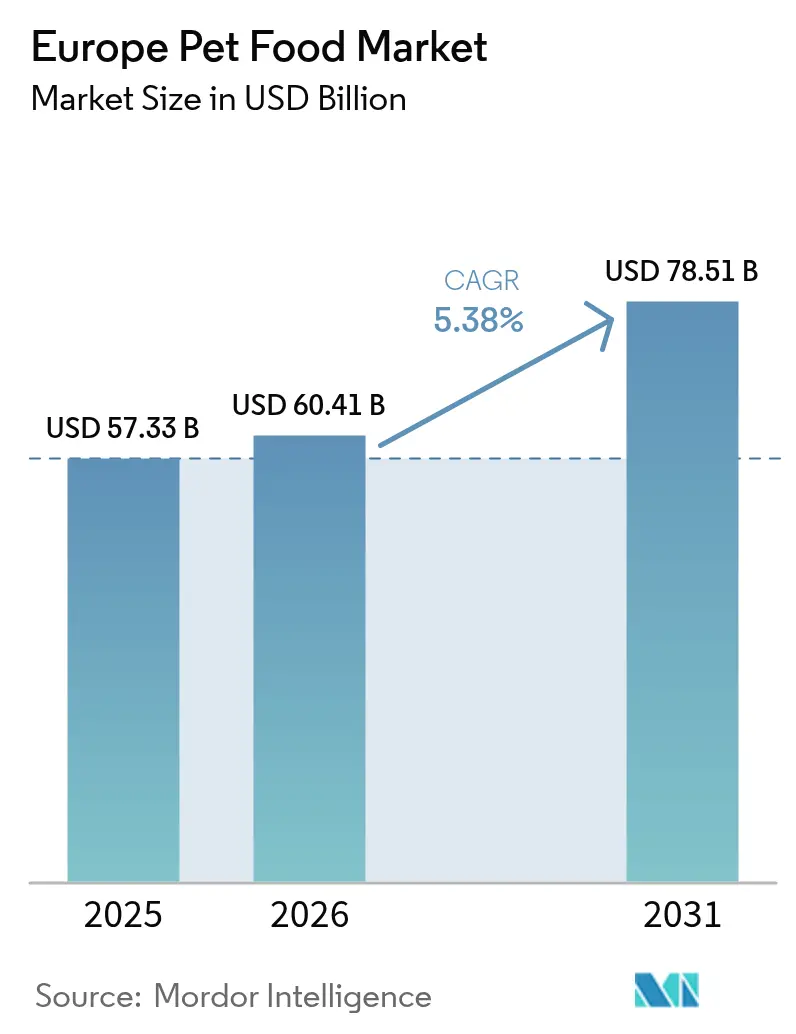

| 基準年の市場規模 (2025) | 57.33 十億米ドル |

| 市場規模 (2026) | 60.41 十億米ドル |

| 市場規模 (2031) | 78.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパペットフード市場分析

2026年のヨーロッパペットフード市場規模は60.41億米ドルと推定され、2025年の57.33億米ドルから成長し、2031年には78.51億米ドルに達する見通しで、2026年~2031年にかけて5.38%のCAGRで成長しています。成長の原動力は、プレミアム化、ペットの家族化(ペット・ヒューマニゼーション)、そしてコンパニオンアニマルの栄養に安定した裁量的予算を充てる単身世帯への人口動態的変化です。プロバイオティクス、オメガ脂肪酸、関節サポート複合成分などの機能性成分が、現在ではメインストリームのSKU(最小管理単位)にも登場しており、より高い価格帯を支える価値ミックスを下支えしています。ヨーロッパの消費者がパーソナライズされた食事を届けるサブスクリプションモデルを採用するにつれ、オンラインおよびダイレクト・トゥ・コンシューマーチャネルが急速に拡大しています。大手メーカーは、欧州グリーンディールへの対応と原材料サプライチェーンの将来対応力強化のため、代替タンパク質への投資を進めています。

主要レポートのポイント

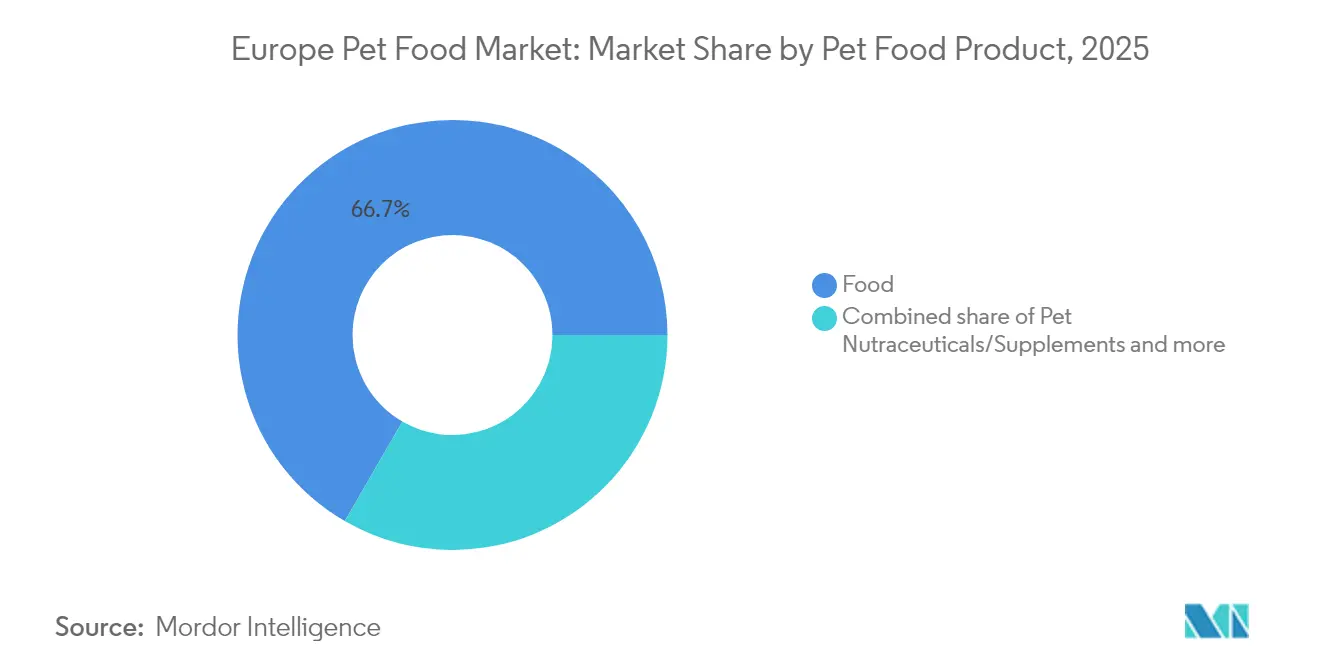

- ペットフード製品別では、フードが2025年に市場シェア66.65%を占め、ペット向けニュートラシューティカル・サプリメントは2031年にかけて7.95%のCAGRで成長する見込みです。

- ペット種別では、犬が2025年の市場シェアの42.20%を占め、2031年にかけて6.35%のCAGRで成長すると予測されています。

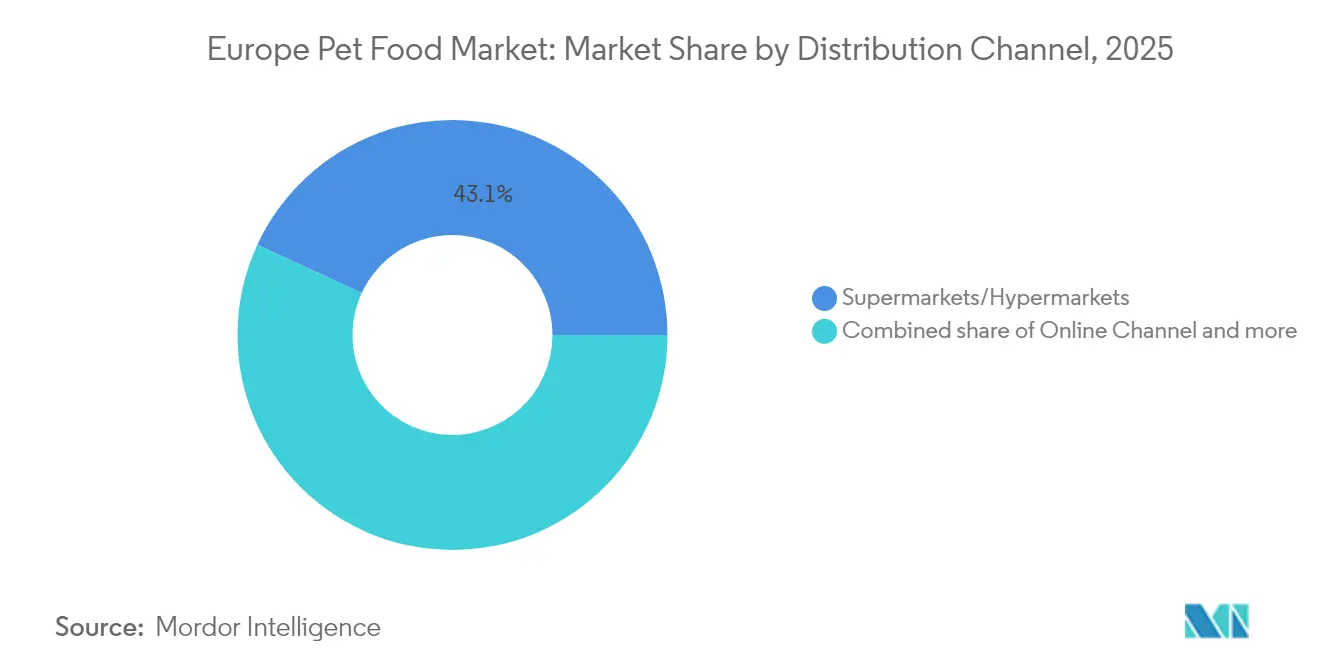

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に市場シェア43.10%を保有し、オンラインチャネルは2031年にかけて6.85%のCAGRで加速する可能性が高い見通しです。

- 地域別では、英国が2025年に市場シェア20.95%でトップであり、スペインは見通し期間中に6.18%のCAGRで最速の成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパペットフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プレミアム化とペットの家族化(ペット・ヒューマニゼーション) | +1.8% | 西ヨーロッパが中核であり、東欧市場への拡大が進行中 | 中期(2〜4年) |

| ペット飼育数の増加と単身世帯の拡大 | +1.5% | ドイツ、フランス、北欧諸国に最大の影響を与える、欧州全域 | 長期(4年以上) |

| eコマースおよびDTC(ダイレクト・トゥ・コンシューマー)サブスクリプションの急速な成長 | +1.2% | 欧州主要市場全域の都市部中心地 | 短期(2年以内) |

| プライベートラベルの統合による価格競争力強化 | +0.9% | ドイツ、オランダ、英国が採用をリード | 中期(2〜4年) |

| 欧州連合グリーンディールの圧力による代替タンパク質イノベーションの促進 | +0.7% | 欧州連合27カ国、オランダおよびデンマークでパイロットプログラムを実施 | 長期(4年以上) |

| 獣医サービス費用の上昇により飼い主が予防的栄養管理に移行 | +0.6% | 西ヨーロッパが主要市場であり、東欧市場でも台頭しつつある | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム化とペットの家族化(ペット・ヒューマニゼーション)

ヨーロッパのペットオーナーはますますペットを家族の一員とみなすようになり、プレミアムな科学的根拠に基づく栄養製品への購買決定を根本的に変革しています。このヒューマニゼーションのトレンドはパンデミック後に加速しており、リモートワークの普及が人とペットの絆をより深めています。2024年には、ヨーロッパのペットオーナーの73%が、ペットの栄養ニーズを人間の家族メンバーと同等とみなしています。このトレンドは、オーガニック、グレインフリー、獣医師推奨の処方食に対する需要の高まりに明確に表れており、プレミアム製品は従来品に比べて40〜60%の価格プレミアムを実現しています。このトレンドの持続性は、ペットの栄養の質を損なわずに個人支出を削減するヨーロッパ消費者の意欲によって強化されています。

ペット飼育数の増加と単身世帯の拡大

2010年の32.8%と比較して2024年には全世帯の41.4%を占めるようになったヨーロッパの単身世帯への人口動態的シフトは、コンパニオンアニマルおよびその関連栄養製品に対する持続的な需要を生み出しています [1]出典:ユーロスタット、「ヨーロッパの単身世帯 – 統計解説」、ec.europa.eu。この人口動態的シフトは特に都市部で顕著であり、高齢化と家族形成の遅延が感情的なコンパニオンシップを目的としたペットの採用を促しています。単身世帯は通常、ペットケアへの一人当たり支出が高く、競合する経済的優先事項が少ないことから、ペットフードへの年間平均支出は多人数世帯と比較して35%高くなっています。このトレンドは、賃貸物件でのペット飼育を受け入れるヨーロッパの住宅政策によってさらに強化されており、従来のペット採用に対する障壁を取り除いています。

eコマースおよびダイレクト・トゥ・コンシューマー・サブスクリプションの急速な成長

オンラインペットフード販売は2030年にかけて7.1%のCAGRで拡大しており、利便性とパーソナライゼーションが消費者のデジタルプラットフォームへの移行を促進し、従来の小売チャネルを大幅に上回る勢いです。サブスクリプション型ダイレクト・トゥ・コンシューマーモデルは特に注目を集めており、Tails.comやPets at Homeなどの企業が2024年を通じて年間40〜50%の購読者成長を報告しています。これらのプラットフォームはデータ分析を活用し、ペットの年齢、品種、活動量、健康状態に合わせてパーソナライズされた栄養プロファイルを作成し、カスタマイズされた価値提案を通じてプレミアム価格設定を実現しています。このシフトは、利便性とキュレーションされた製品を優先する都市部のミレニアル世代およびZ世代のペットオーナーを中心に、定期配送モデルへのヨーロッパ消費者の受容度が高まることで加速しています。

プライベートラベルの統合による価格競争力のある生産能力の拡大

ヨーロッパの小売業者および契約メーカーは、プライベートラベルの生産能力を統合し、競争力のある価格戦略を通じてより深い市場浸透を可能にする規模の経済を創出しています。Fressnapf、Maxi Zoo、各国のスーパーマーケットチェーンを含む主要小売業者は、プライベートラベルの商品ラインナップを拡充し、ペットフード売上の25〜30%を占めるまでに達しており、2020年の15〜20%から上昇しています。この統合により、小売業者は垂直統合によって健全なマージンを維持しながら、ブランド品と比較して20〜30%の割引でプレミアム品質の製品を提供することが可能になります。United PetfoodやDeuererなどの契約メーカーは、複数の小売パートナーに同時に対応するために生産能力と品質認証に多額の投資を行い、より大きな生産量に固定費を分散させています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 肉類および穀物の原材料価格の変動性 | -1.4% | 加工集約型市場に深刻な影響を与える、欧州全域 | 短期(2年以内) |

| 欧州連合による厳格な添加物および表示規制 | -0.8% | 英国およびスイスへの波及効果を伴う欧州連合27カ国 | 中期(2〜4年) |

| カテゴリー3動物性油脂のバイオ燃料への転用による供給逼迫 | -0.6% | ドイツ、オランダ、フランスがバイオ燃料採用をリード | 長期(4年以上) |

| 獣医費用の高騰によるペットフードへの裁量支出の圧迫 | -0.5% | 西ヨーロッパが主要市場であり、東欧市場でも圧力が台頭しつつある | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肉類および穀物の原材料価格の変動性

肉類ミール、穀物、特殊成分の商品価格変動は2024年以降激化しており、小麦価格は25〜30%の変動を経験し、アフリカ豚熱の発生および気候関連の供給混乱により肉類ミールのコストが35〜40%急騰しています [2]出典:欧州飼料製造業者連盟、「飼料原材料価格2024年」、fefac.eu。これらの原材料コスト圧力は、垂直統合または商品ヘッジ能力を持たない中堅メーカーに特に大きな影響を与え、消費者離れのリスクを伴う小売価格引き上げとマージン圧縮との間の難しい選択を迫っています。強固な消費者ロイヤルティを持つプレミアムブランドはより高い価格設定力を発揮する一方、プライベートラベルメーカーはコスト変動の管理において小売業者の支援を受けています。この課題は、経済的不確実性の中でのヨーロッパ消費者の価格感応度によってさらに複雑化しており、メーカーがコスト増加の全額を価格転嫁する能力を制限しています。

欧州連合による厳格な添加物および表示規制

ペットフードの添加物、新規成分、および表示主張を管理する欧州連合の規制は、小規模メーカーおよび新製品開発のタイムラインに不均衡な影響を与える大きなコンプライアンス負担を課しています。欧州食品安全機関による機能性成分の承認プロセスは18〜24ヵ月に及ぶことがあり、これは他の主要市場の規制タイムラインよりも大幅に長くなっています[3]出典:欧州食品安全機関、「飼料添加物申請」、efsa.europa.eu。これらの規制要件は、プロバイオティクス、新規タンパク質、健康主張の実証を含む革新的な成分に対する障壁を生み出し、機能的栄養製品への市場進化を遅らせる可能性があります。また、規制の枠組みの複雑さは、持続可能性イノベーションへの政策的支持にもかかわらず、昆虫タンパク質や合成生物学由来成分などの新規成分をめぐる不確実性を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:ニュートラシューティカルがイノベーションの波を牽引

フードは2025年に市場シェア66.65%で市場を支配しており、補助的なトリーツやアクセサリーよりも総合的な栄養ソリューションを好むヨーロッパの嗜好を反映しています。この大きな市場シェアは主に、日常の栄養要件を満たす上でのペットフード製品の必要不可欠な性質によって支えられています。このセグメントにおいて、ドライペットフードは利便性、長い保存期間、栄養バランス、そしてウェットペットフード製品との比較におけるコスト効率性から、ペットオーナーに最も好まれる選択肢として台頭しています。このセグメントの成長は、特に利便性と栄養最適化が優先される都市部において、自家製食事から市販のペットフード製品への移行が進んでいることによってさらに支えられています。

ペット向けニュートラシューティカル・サプリメントは、ペットの健康意識の高まりと予防的栄養戦略に向けた獣医師の推奨によって推進され、2031年にかけて7.95%のCAGRで最も急成長している製品セグメントです。このセグメントの拡大は特に、ペットオーナーがペットの総合的な健康とウェルビーイングを向上させるためにビタミン、ミネラル、オメガ3脂肪酸、プロバイオティクスを含むサプリメントへの投資を積極的に行っているプレミアム市場で顕著です。この成長は、特にペットの健康意識が特に高い英国、ドイツ、フランスなどの国々において、獣医師の推奨およびペットケアへのホリスティックアプローチの採用拡大によってさらに後押しされています。

ペット種別:犬の優位性と持続的成長

犬は2025年のペット別市場シェアの42.20%を占め、2031年にかけて6.35%のCAGRで継続的な成長を遂げており、これはカニンコンパニオンシップへのヨーロッパ文化的嗜好と、より大型のペットを収容できる広めの平均的世帯規模を反映しています。このセグメントの優位性は、ペットの家族化(ヒューマニゼーション)の高まりおよび市販ペットフード製品の採用増加によってさらに強化されています。ヨーロッパの犬の飼い主はますます、特にトレーニング目的の獣医食やトリーツを含む、プレミアムおよびスペシャライズド食品製品に注目しています。

若年層および単身世帯における採用率の上昇が犬セグメントの持続的成長を牽引しており、これらの世帯では犬が感情的なコンパニオンシップとセキュリティの恩恵をもたらしています。大型犬種の栄養は特に活発なサブカテゴリーを形成しており、ヨーロッパの都市化トレンドが関節の健康と体重管理のための専門的な栄養サポートを必要とするアパート向け犬種を好む傾向があります。

流通チャネル別:スーパーマーケットがリードし、オンラインが加速

スーパーマーケット・ハイパーマーケットは2025年に市場シェア43.10%を維持すると見込まれ、利便性、競争力のある価格設定、および広範な地理的カバレッジを活かして、ヨーロッパのペットフード小売における支配的地位を継続しています。このチャネルの優位性は、顧客が家庭用品とペットフードを同時に購入できる利便性の高いワンストップショッピング体験を提供する能力によって牽引されています。テスコ、カルフール、オーシャン、セインズベリーズ、リドル、アルディを含む主要小売チェーンがヨーロッパ全域に強固なネットワークを構築し、競争力のある価格で広範なペット製品ポートフォリオを顧客に提供しています。このセグメントの成功は、プレミアムブランドの入手可能性、定期的なプロモーションオファー、および価格に敏感な消費者を引き付けながら品質基準を維持するロイヤルティプログラムによってさらに支えられています。

オンラインチャネルは2031年にかけて6.85%のCAGRで最も急速な成長を遂げており、利便性とパーソナライゼーションが消費者のデジタルプラットフォームへの移行を促進し、小売のダイナミクスを根本的に変革しています。オンラインチャネルの拡大は、定期配送モデルおよびデータ主導型の商品推奨へのヨーロッパ消費者の受容度の高まりを反映しています。従来の小売業者は、実店舗のタッチポイントとデジタルの利便性を組み合わせたオムニチャネル戦略で対応していますが、純粋オンライン小売業者はパーソナライゼーション機能とサブスクリプションモデルの最適化において優位性を維持しています。

地域分析

英国は2025年に市場シェア20.95%でトップに立っており、高いペット飼育率、プレミアム製品の採用、そして輸入コストと規制コンプライアンスの負担を増加させたブレグジット関連の貿易の複雑さにもかかわらず、強固な小売インフラを活かしています。英国のペットオーナーは強いブランドロイヤルティと知覚品質に対してプレミアムを支払う意欲を示しており、数量成長率を上回る市場価値を支えています。当該国の規制環境は欧州連合(EU)の基準に合致を保ちつつ、代替タンパク質および機能性成分のイノベーションを支援する独自のフレームワークを構築しています。

スペインは2031年にかけて6.18%のCAGRという最速の成長軌跡を示しており、高齢化、単身世帯の増加、そして西ヨーロッパのトレンドを反映したペットの家族化に向けた文化的シフトによって牽引されています。スペイン市場は、小売インフラの改善、獣医サービスの拡大、および越境貿易と製品標準化を支援する広範な欧州連合フレームワークとの規制上の整合によって恩恵を受けています。

ドイツおよびフランスは、強力な国内ブランドと確立された獣医チャネルパートナーシップを通じて重要な市場地位を維持しており、ポーランドおよびトルコを含む東欧市場は、飽和状態の西ヨーロッパセグメントを超えた成長を求める確立されたブランドに新興の機会を提供しています。最近の持続可能性イニシアティブが代替タンパク質源の採用を加速させており、昆虫ベースのペットフードが他のヨーロッパ市場に先駆けて規制承認と消費者受容を獲得しています。

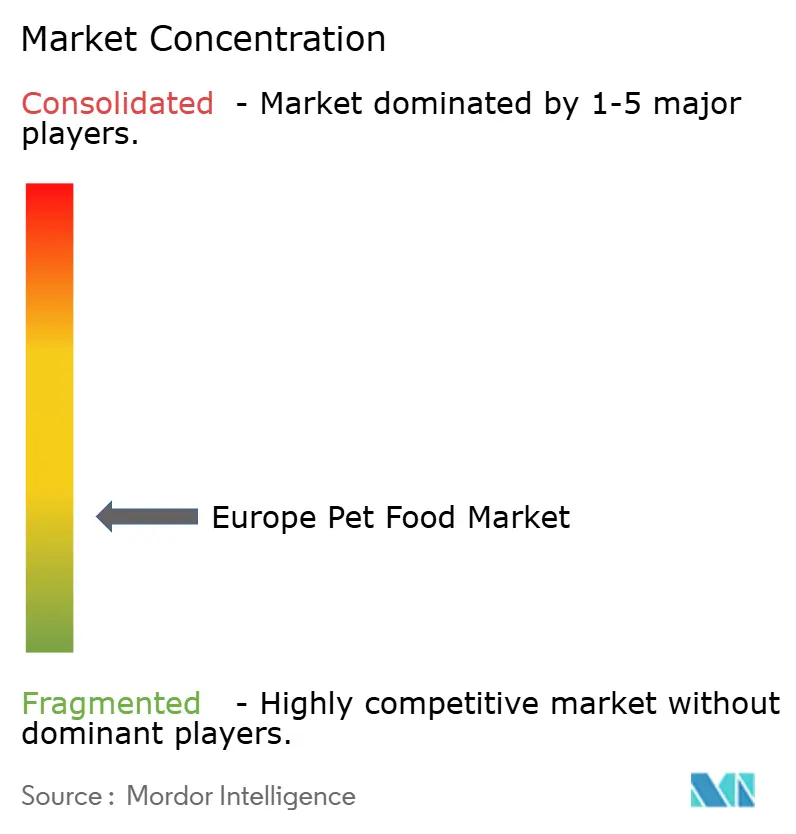

競合状況

ヨーロッパペットフード市場は断片化した様相を呈しており、トッププレイヤーが規模の優位性と小規模スペシャリストへのイノベーション機会のバランスをとる競争ダイナミクスを形成しています。Mars, Incorporated、Nestle (Purina)、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、Affinity Petcare S.A.、ADMなどのグローバルコングロマリットが、確立されたブランドと広範な流通ネットワークを通じて市場を支配しています。これらの企業は、市場地位を維持するために豊富な研究開発能力、製造インフラ、およびマーケティングリソースを活用しています。

市場では、製品ポートフォリオと地理的プレゼンスの拡大を目指す企業による合併・買収活動が活発に行われています。大手企業は特に、特定の市場ニッチまたは地域市場で地位を確立した小規模な革新的ブランドの買収に積極的です。これらの買収により、主要プレイヤーは特にプレミアムおよびスペシャライズドペットフードカテゴリーにおいて、新たな市場セグメントへ迅速に参入することができます。

ヨーロッパペットフード市場は、主要プレイヤー間の熾烈な競争と継続的なイノベーションによって特徴付けられています。企業はグレインフリーオプションや治療食を含むプレミアムおよびスペシャライズドペットフードセグメントにおいて、特に製品開発に注力しています。オペレーショナルアジリティが重要性を増しており、ヨーロッパのペットフードメーカーは増大する需要に対応するために生産能力を拡大し、施設を近代化しています。市場における戦略的動向は主に、小売業者や獣医クリニックとのパートナーシップを通じた流通ネットワークの強化と、ダイレクト・トゥ・コンシューマーチャネルの開発を中心に展開しています。

ヨーロッパペットフード業界リーダー

Mars, Incorporated

Nestle (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Affinity Petcare S.A

Archer Daniels Midland (ADM)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Mars Petcareは、ヨーロッパ市場全域での治療的栄養製品に対する需要の高まりに応えるため、ドイツのフェルデン製造施設にロイヤルカナン獣医食の生産能力を40%拡大するための2億ユーロ(2億1,000万米ドル)の投資を発表しました。

- 2023年5月:Nestle Purinaは、Friskies「Friskies Playfuls - トリーツ」ブランドで新しい猫用トリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキン&レバーとサーモン&エビの2種類のフレーバーで販売されています。

- 2023年5月:Virbacはチェコ共和国とスロバキアの販売代理店(GS Partners)を買収し、Virbacの35番目の子会社となりました。この新しい子会社により、Virbacはこれらの国々でのプレゼンスをさらに拡大することができます。

ヨーロッパペットフード市場レポートの調査範囲

ペットフード製品によるセグメントとして、フード、ペット向けニュートラシューティカル・サプリメント、ペットトリーツ、ペット向け獣医食が含まれます。ペット種別によるセグメントとして、猫、犬が含まれます。流通チャネルによるセグメントとして、コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケットが含まれます。国によるセグメントとして、フランス、ドイツ、イタリア、オランダ、ポーランド、ロシア、スペイン、英国が含まれます。| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ製品別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット向けニュートラシューティカル・サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他のニュートラシューティカル | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット向け獣医食 | サブ製品別 | 糖尿病 | ||

| 消化器敏感 | ||||

| オーラルケアダイエット | ||||

| 腎臓 | ||||

| 尿路疾患 | ||||

| 肥満ダイエット | ||||

| 皮膚疾患ダイエット | ||||

| その他の獣医食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| 英国 |

| ポーランド |

| ロシア |

| オランダ |

| ヨーロッパのその他の地域 |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ製品別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペット向けニュートラシューティカル・サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質およびペプチド | |||||

| ビタミンおよびミネラル | |||||

| その他のニュートラシューティカル | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット向け獣医食 | サブ製品別 | 糖尿病 | |||

| 消化器敏感 | |||||

| オーラルケアダイエット | |||||

| 腎臓 | |||||

| 尿路疾患 | |||||

| 肥満ダイエット | |||||

| 皮膚疾患ダイエット | |||||

| その他の獣医食 | |||||

| ペット種別 | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット・ハイパーマーケット | |||||

| その他のチャネル | |||||

| 地域 | ドイツ | ||||

| フランス | |||||

| スペイン | |||||

| イタリア | |||||

| 英国 | |||||

| ポーランド | |||||

| ロシア | |||||

| オランダ | |||||

| ヨーロッパのその他の地域 | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスのとれた栄養を提供することを目的としていますが、主に機能的製品として使用されます。範囲には、獣医食を含むペットが消費する食品およびサプリメントが含まれます。ペットに直接供給されるサプリメント・ニュートラシューティカルは範囲内に含まれます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーは、調査対象市場における最終消費者と見なされています。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内に含まれます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は、専門店の範囲内に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医食、ニュートラシューティカル・サプリメントを含むペットが食べられる食品が含まれます。 |

| フード | フードはペットが消費するために意図された動物用飼料です。様々な種類のペット(犬、猫、その他の動物を含む)の必須栄養素を提供し、食事ニーズを満たすように処方されています。これらは一般にドライおよびウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し成形・焼成(キブル)またはフレーク状のものがあります。水分含量が低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般にドライペットフードと比較して水分含量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルは小さな一口サイズの形状またはペレット状に加工されたドライペットフードです。犬、猫、その他の動物などの様々な愛玩動物に均衡のとれた栄養を提供するために特別に処方されています。 |

| トリーツ | ペットトリーツは、ペットへの愛情表現や良い行動の奨励のためにペットに与えられる特別な食品またはご褒美です。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来素材と他の成分の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するために処方された専門的なトリーツです。 |

| クランチートリーツ | ペットにとって栄養の良い供給源となる、しっかりとしたサクサクとした食感を持つペットトリーツの一種です。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、肉、鶏肉、または野菜などの柔らかくて柔軟性のある成分から作られ、一口サイズの形状またはストリップに混合・成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養含量を損なわずに特別な保存プロセスによって調製された、長持ちする栄養豊富なトリーツであるペットへのスナックです。 |

| 尿路疾患ダイエット | これらは泌尿器の健康を促進し、尿路感染症やその他の泌尿器系の問題のリスクを軽減するために特別に処方された市販のダイエット食品です。 |

| 腎臓ダイエット | これらは腎疾患または腎不全を持つペットの健康をサポートするために処方された特別なペットフードです。 |

| 消化器敏感ダイエット | 消化器敏感ダイエットは、食物不耐性、アレルギー、過敏性などの消化器系の問題を抱えるペットの栄養ニーズを満たすために特別に処方されています。これらのダイエット食品は、消化しやすく、ペットの消化器系の問題の症状を軽減するように設計されています。 |

| オーラルケアダイエット | ペット用オーラルケアダイエットは、ペットの口腔の健康と衛生を促進するために特別に処方された食事です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフード。グレインフリーダイエットは、代替オプションを求めるペットオーナーや、特定の食事上の過敏性を持つペットに好まれることが多い。 |

| プレミアムペットフード | 優れた成分で処方された高品質ペットフードで、標準的なペットフードと比較して追加的な栄養上の利点を提供することが多い。 |

| ナチュラルペットフード | 天然成分から作られ、最小限の加工で人工防腐剤を含まないペットフード。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組換え生物(GMO)を含まないオーガニック成分を使用して製造されたペットフード。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスで、成分を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受容性に影響を与えます。 |

| 完全かつバランスのとれたペットフード | 追加的なサプリメントなしにペットの栄養ニーズを満たすために必須栄養素を適切な割合で提供するペットフード。 |

| 防腐剤 | ペットフードに添加される物質で、賞味期限を延長し腐敗を防ぎます。 |

| ニュートラシューティカル | 基本栄養を超えた健康上の利点を提供する食品製品で、治療効果の可能性を持つバイオアクティブ化合物を含むことが多い。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進する生きた有益な細菌で、ペットの消化器の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和するのに役立つ化合物で、ペットの細胞の健康を促進し免疫システムをサポートします。 |

| 賞味期限 | ペットフードが製造日から消費に安全で栄養的に有効な状態を維持する期間。 |

| 処方食 | 特定の医学的状態に対処するために獣医師の監督下で処方された特別なペットフード。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏性につながる可能性がある物質。 |

| 缶詰フード | 缶詰に詰められ、ドライフードよりも高い水分含量を持つウェットペットフード。 |

| 限定成分ダイエット(LID) | 潜在的なアレルゲンを最小化するために成分数を減らして処方されたペットフード。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベル。 |

| 体重管理 | 健康的な体重の維持または減量を支援するために設計されたペットフード。 |

| その他のニュートラシューティカル | プレバイオティクス、抗酸化物質、消化食物繊維、酵素、精油およびハーブが含まれます。 |

| その他の獣医食 | 体重管理食、皮膚・被毛の健康管理食、心臓ケア食、関節ケア食が含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、飼料・農場用品店が含まれます。 |

| タンパク質およびペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大型分子であり、ペットの成長と発達を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの総合的な健康とウェルビーイングに重要な役割を果たす必須多価不飽和脂肪酸です。 |

| ビタミン | ビタミンは生命維持に不可欠な生理機能に必要な有機化合物です。 |

| ミネラル | ミネラルはペットの様々な生理機能に必要な自然発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫の下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の包括的な全体像を得るために、様々なレベルおよび機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム