炎検知器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.75 十億米ドル |

| 市場規模 (2031) | 2.15 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

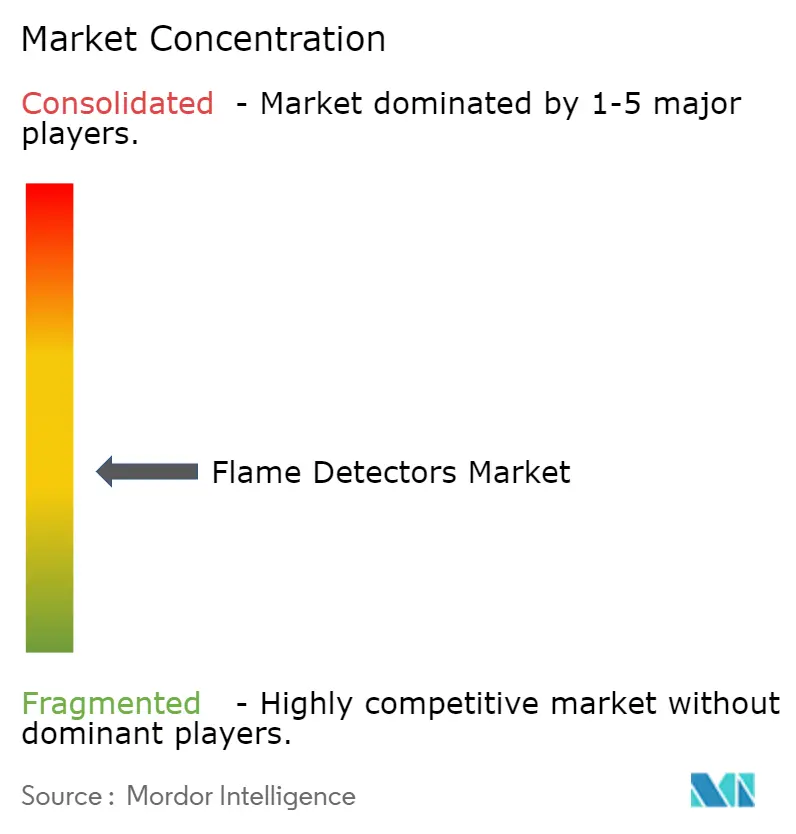

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炎検知器市場分析

2026年の炎検知器市場規模は17億5,000万米ドルと推定され、2025年の16億8,000万米ドルから成長しており、2031年には21億5,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)4.19%で成長します。炭化水素施設における大規模な既設ベースが交換需要を安定的に維持する一方、新規設置はリチウムイオン電池倉庫、データセンター、グリーン水素電解槽プラントへとシフトしており、水素炎が新たなセンシング課題をもたらしています。より厳格なグローバル安全規制—特にSIL-2認証をベースライン要件に引き上げた最新のATEX Zone-0改訂—が、迷惑アラームとダウンタイムを最小化するマルチスペクトル赤外線(IR)およびAI搭載ビジュアルイメージング検知器への移行を促しています。カタールおよびサウジアラビアにおけるLNGメガトレイン建設がプロジェクトパイプラインを拡大し、プレミアムソリューションに有利な高い性能基準を設定しています。並行して、北米の保険会社が超低誤報仕様に補償条件を連動させており、運用リスクと総所有コストの両方を低減する高度な診断機能を備えたデバイスへの調達を事実上誘導しています。

主要レポートのポイント

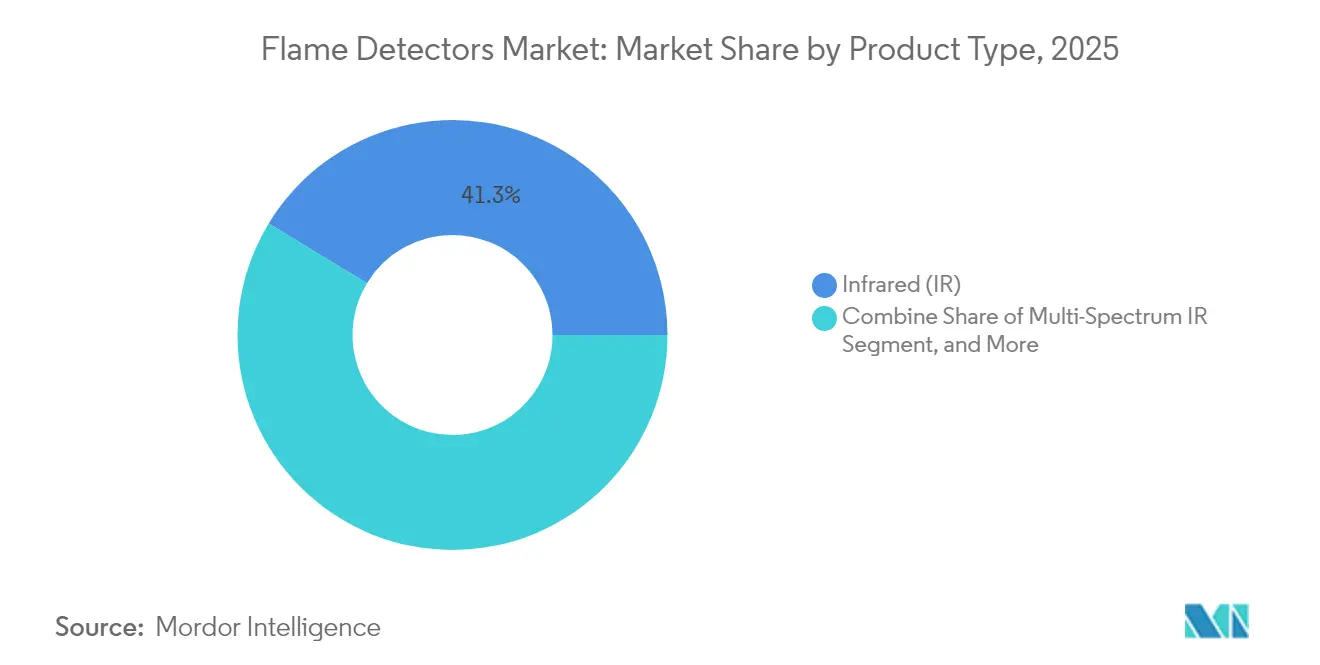

- 製品タイプ別では、赤外線検知器が2025年の炎検知器市場シェアで41.32%をリードし、マルチスペクトルIRユニットは2031年にかけて最速の年平均成長率(CAGR)5.02%を記録すると予測されています。

- 取り付けタイプ別では、固定式デバイスが2025年に86.05%の収益シェアを占め、ポータブル検知器は2031年にかけて年平均成長率(CAGR)5.84%で拡大すると予測されています。

- サービス別では、点検・試験・保守が2025年の炎検知器市場規模の51.12%を占め、改修・交換サービスが2031年にかけて最高の年平均成長率(CAGR)4.34%を示しています。

- エンドユーザー産業別では、石油・ガスが2025年に36.64%の収益シェアを保持していますが、倉庫・データセンターが2031年にかけて年平均成長率(CAGR)6.05%で拡大しています。

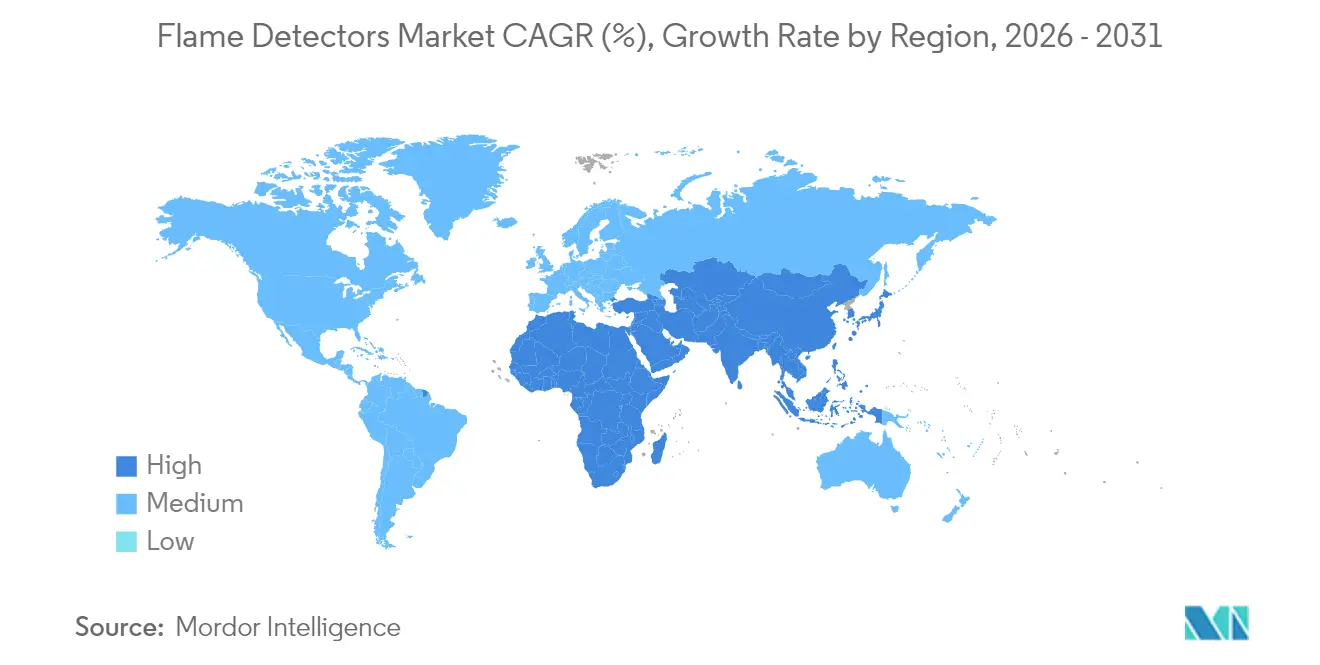

- 地域別では、北米が2025年収益の31.88%を占め、中東が2031年にかけて最速の年平均成長率(CAGR)5.96%を見込んでいます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

炎検知器市場の促進要因影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(≈)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LNGメガトレイン建設によるマルチスペクトルIR採用の促進 | +0.80% | 中東・北アフリカ、アジア太平洋への波及 | 中期(2〜4年) |

| FM 5560に基づくリチウムイオン電池データセンター需要 | +0.60% | 北米・欧州、アジア太平洋への拡大 | 短期(2年以内) |

| SIL-2検知器を義務付けるATEXおよびIECEx Zone-0改訂 | +0.50% | 欧州、グローバルへの展開 | 長期(4年以上) |

| AI搭載ビジュアルイメージングを採用する洋上FPSO改修 | +0.40% | ブラジルおよび北海、西アフリカへの拡大 | 中期(2〜4年) |

| UV/IR販売を促進するグリーン水素電解槽設置 | +0.30% | アジア太平洋中心、日本・韓国での早期採用 | 長期(4年以上) |

| 超低誤報に関する保険引受基準 | +0.20% | 北米、グローバルへの影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LNGメガトレイン建設によるマルチスペクトルIR採用の促進

北フィールド拡張やジャフラガス開発などの中東LNGプロジェクトでは、広大なセパレーターや貯蔵タンク全体にわたる炭化水素火災を追跡できる検知器が必要とされています。プラントオーナーは太陽放射干渉を克服するためにマルチスペクトルIRユニットを指定しており、これはマルチバンド光学アレイと内蔵診断機能を持つプレミアムベンダーを優位に立たせています。無人プロセスエリアはデバイス可用性99.9%の必要性を強化しており、資産整合性チームは組み込みヘルスモニタリングに依存した時間ベースから状態ベースの保守モデルへ移行しています。

FM 5560に基づくリチウムイオン電池データセンター需要

FM 5560は現在、エネルギー貯蔵アレイの検知ルールを設定しており、ハイパースケールオペレーターは熱暴走が拡大する前に電解質オフガスシグネチャを認識するマルチ基準炎検知器で既存サイトを改修するよう促されています。2024年国際消防法はNFPA 855の義務を追加し、設置容量が50kWhを超える施設のコンプライアンスタイムラインを厳格化しています。システムインテグレーターは、収益に直結するコンピュータークラスターを停止させる可能性のある誤作動を回避するため、通常のバッテリーモジュールの熱プロファイルを学習するAIクラシファイアを組み込んでいます。

SIL-2検知器を義務付けるATEXおよびIECEx Zone-0改訂

ATEXディレクティブ2014/34/EUの2025年改訂は従来の適用除外を廃止し、Zone-0危険区域においてSIL-2認証を要求しています。認証期間は36ヶ月に近づいており、既承認設計を保有する確立されたブランドへの調達を促し、欧州の石油化学・製薬コンプレックス全体で魅力的な改修バックログを生み出しています。

AI搭載ビジュアルイメージングを採用する洋上FPSO改修

ディープラーニング分析と組み合わせたビジュアル炎イメージングは、PetrobrasおよびEquinorが運営する浮体式生産貯蔵積出設備における迷惑アラーム率を最大60%削減しています。アルゴリズムは炎の形態と色を評価し、フレアスタック活動と制御不能なイベントを区別します。これは、塩水飛沫がUV/IR光学系を損傷する過酷な北大西洋およびブラジル環境において不可欠な機能です。

炎検知器市場の抑制要因影響分析*

| 制約 | 年平均成長率(CAGR)予測への影響(≈)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム収益を侵食する低コスト中国製IRカメラ | -0.70% | 価格に敏感なグローバル市場 | 短期(2年以内) |

| 地下採掘での採用を制限する光学系汚染によるダウンタイム | -0.40% | オーストラリア、南アフリカ、チリ | 中期(2〜4年) |

| 製品発売を遅延させる長期のFMおよびEN54-10承認サイクル | -0.30% | グローバル | 長期(4年以上) |

| ネットワーク接続された検知器に関するサイバーセキュリティ上の懸念 | -0.20% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム収益を侵食する低コスト中国製IRカメラ

中国のサーマルイメージングベンダーは、西側同等品より40〜60%低い価格の赤外線炎検知器をリリースし、SIL-2定格を義務付けない中堅産業サイトで支持を得ています。[3]Hikvision、「2023年次報告書」、hikvision.com西側メーカーは、誤報削減と長いサービス間隔を収益化するライフサイクルコストモデルで対抗しています。

光学系汚染によるダウンタイムが地下採掘での採用を制限

石炭および硬岩鉱山では、検知器レンズへの粉塵堆積が週次清掃を必要とし、実効可用性を低下させ、労働コストを増加させます。オペレーターは光学式検知器を設置するよりも抑制のみの戦略をとることが多く、コンベヤーベルトや設備火災が発生しやすいセクターにおける収益の上振れを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

炎検知器市場セグメント分析

製品タイプ別:

マルチスペクトルIRがプレミアムセグメントの成長を牽引赤外線デバイスは2025年収益の41.32%を占め、炭化水素火災信頼性の長い実績で炎検知器市場を支えています。精製所、ターミナル、石油化学プラントでは、実証済みのシングルチャンネル光学系を評価するユーザーによる採用が続いています。しかし、マルチスペクトルIRサブカテゴリは、太陽グレアと高温面反射を排除するために3つ以上の波長帯を組み合わせることから、年平均成長率(CAGR)5.02%で拡大すると予測されています。無人LNGトレインのオペレーターは、高い設備投資を費用のかかるプロセス停止に対する正当な保険と見なしています。アルゴリズムが成熟し価格が低下するにつれ、ビジュアル炎イメージングが最も急速に成長しており、同時検知とルートコース分析を可能にしています。UV検知器は水素または金属燃焼リスクのニッチなソリューションとして残り、UV/IR複合ユニットは混合燃料設備において性能とコストのバランスをとっています。

並行して、AI対応センサーファームウェアが検知器をエッジコンピューティングノードに変え、レンズの遮蔽や光学劣化を自己診断しています。リモートファームウェアアップグレードがさらに保守サイクルを短縮しています。このトレンドは、エンジニアリング・調達・建設(EPC)チームがサイバーセキュリティ上の懸念にもかかわらずクラウド接続デバイスを指定するよう促しています。炎検知器市場は、予測分析が保証期間を超えた付加価値サービス契約を支え、統合ソフトウェアロードマップを持つメーカーのアフターマーケット利益率を向上させることで恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

取り付けタイプ別:

ポータブルの成長が点検強化を反映固定式検知器は2025年の請求額の86.05%を提供し、プロセスエリア、桟橋荷降ろしポイント、コンプレッサーステーションにおける継続的なゾーンカバレッジのバックボーンであり続けています。レイアウトは資産ライフサイクルを通じてほとんど変化せず、需要は新規プロジェクトよりも交換と規制アップグレードに結びついています。しかし、ポータブル検知器はオペレーターが接触前確認安全手順を採用するにつれ、年平均成長率(CAGR)5.84%で加速しています。点検チームは生産を停止することなく定期修理中に固定システムの整合性を検証し、初動対応者は未知の現場を迅速に評価するためにハンドヘルドユニットを携行しています。

バッテリー密度の改善により、固定プラットフォームと同等の感度を維持しながら、ポータブルデバイスのミッション時間が2倍になりました。堅牢なエンクロージャーと本質安全定格により、Zone-1の場所での安全な使用が可能になりました。その結果、競合関係ではなく補完関係が生まれています。ポータブルの採用増加は固定需要を侵食するのではなく、すべての保守サイクルに追加収益をもたらします。炎検知器市場は、同じ既設ベースから2つの収益源を得ています。固定ポイントへの設備投資とポータブル検証機器への運用支出です。

サービス別:

老朽化インフラの中で改修セグメントが加速点検・試験・保守は2025年のサービス収益の51.12%を占め、市場がハードウェア供給からライフサイクルサポートへと転換していることを示しています。規制当局は検知器性能整合性の証明をますます要求しており、オペレーターはOEM訓練を受けた技術者への検証をアウトソーシングしています。光学アップグレード、よりスマートな通信カードおよびSIL-2認証交換を含む改修は、産業クライアントがATEX、IECExおよびFMのコンプライアンス期限を追う中で年平均成長率(CAGR)4.34%と予測されています。サービスプロバイダーは、校正ドリフト、アラームイベントおよび環境条件を記録するクラウドダッシュボードをバンドルし、予測保守スケジューリングを可能にしています。

設計・設置・試運転業務は、記録的なLNG、データセンターおよびグリーン水素容量の追加により安定した基盤を維持しています。しかし、最大の利益率の上振れは現在、平均故障間隔を保証し、レンズヒーターや防雨カバーなどの消耗品を組み込んだ5年間サポート契約にあります。炎検知器市場は、サービスが今十年の終わりにかけてハードウェア収益を上回る可能性のある年金モデルへと進化しています。

通信・ループ別:

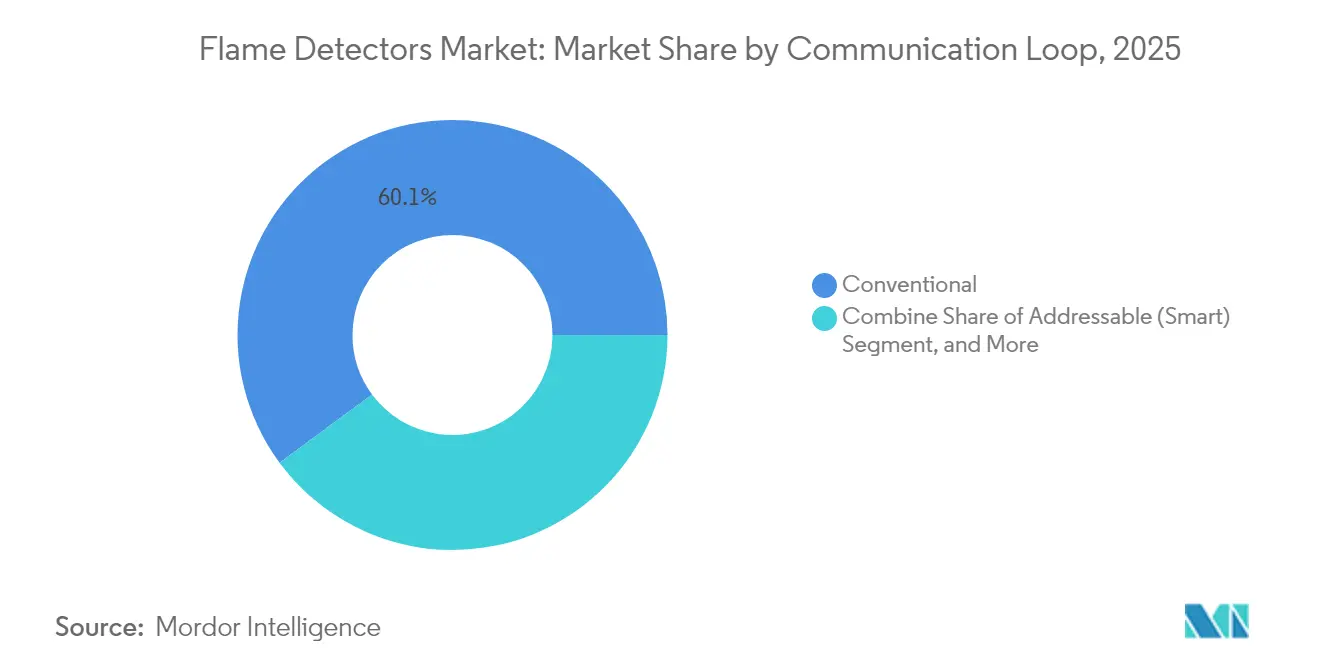

サイバーセキュリティ上の懸念にもかかわらずスマート検知器が普及従来型検知器は、アナログループが堅牢でトラブルシューティングが容易なため、2025年の出荷量の60.12%を依然として占めています。アドレス指定可能なスマート検知器は、年平均成長率(CAGR)6.74%の予測で、シリアル化されたデバイス識別、継続的なヘルスポーリングおよびリモートファームウェアアップデートを提供します。これらの機能はフィールド訪問を削減し、安全システムをオンラインに保ちます。施設オーナーは、イーサネットまたは無線プロトコルによって導入される新たなサイバー攻撃面に対してそれらのメリットを比較検討しています。緩和策には、専用のエアギャップ安全LANおよびIEC 62443ガイドラインに基づく暗号化が含まれます。

ベンダーは現在、セキュアブートローダーと署名済みファームウェアをプリインストールし、改ざんを制御室オペレーターに明示しています。資産オーナーは変更管理プロセスを通じてソフトウェアバージョンをロックできます。北米の化学プラントでの成功した展開は、サイバーセキュリティが取引を妨げる要因ではなく管理可能な変数であることを示しており、スマートデバイスを炎検知器市場全体を上回る成長軌道に乗せています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

データセンターが石油・ガスの優位性に挑戦石油・ガスは、フレアリング、積み込みおよびコンプレッサー施設が持続的な熱的危険密度を示すため、2025年に36.64%の収益シェアを維持しました。しかし、データセンターと自動倉庫は、急速に広がる火災ダイナミクスをもたらすリチウムイオン電池ラックに牽引され、年平均成長率(CAGR)6.05%で拡大しています。ハイパースケールオペレーターは、可視炎の前に電池オフガスを認識する統合炎・ガス検知スイートへ、従来の煙のみのアレイからの設備投資を再配分しています。化学・石油化学は、東アジアの新規コンプレックスと欧州連合における義務的アップグレードに牽引され、安定した需要を維持しています。

製造セグメントは、人間の監視がもはや主要な安全管理でないロボットラインを保護するセンサーから恩恵を受けています。航空宇宙・防衛は絶対規模では小さいものの、プレミアム価格を要求するクラスA信頼性定格を必要としています。採掘は粉塵管理の課題により制約されていますが、密封光学窓とエアパージシステムのフィールドトライアルが今十年の中頃までに潜在需要を解放する可能性があります。

地域分析

北米炎検知器市場

北米は2025年の収益の31.88%を占め、炎検知器市場をリードしました。これは、超低誤警報率に保険料を連動させる保険義務付けによって支えられています。成熟した精製・化学資産が安定した更新サイクルを促進しており、FM 5560に基づく新規規則が施設ごとの検知器数を拡大しています。また、この地域はアドレス指定可能なスマートループの先駆者でもあり、ネットワーク耐障害性を保険会社および規制当局に保証するサイバーセキュリティフレームワークによって支援されています。

GCC炎検知器市場

中東は、LNG拡張プロジェクトへの2,000億米ドルの投資により、トレイン、貯蔵、桟橋エリア全体で厳格な炎監視が求められることから、2031年までに最高5.96%のCAGR予測を示しています。過酷な砂漠環境は、砂による摩耗を予測するステンレス鋼筐体、窓ヒーター、光学診断を有利にしています。カタールでの導入実績が近隣GCC諸国へと波及しており、世界的な仕様策定に影響を与えるテクノロジーライトハウス効果を生み出しています。

欧州、アジア太平洋および南米炎検知器市場

欧州は、更新されたATEX Zone-0およびSIL-2義務に拠するため、検知器の改修投資を継続しています。多国籍石油化学事業者は、世界各地の拠点で同一の認証モデルへの標準化を進めており、大陸を超えた更新需要を増幅させています。アジア太平洋地域の成長は産業電化アジェンダに支えられており、特に日本と韓国の水素ロードマップが電解槽ホールにおけるUV/IR検知器数を増加させています。南米のオフショアプレソルト鉱床では、深海生産デッキからフレアバンドルを識別するためにAI対応の視覚的イメージングが必要とされています。

規制環境

火炎検知器は、性能およびシステム統合に関する規格によって規制されており、特に火炎検知器の性能に関してはISO 7240-10およびEN 54-10が、米国における火災警報・通報システムの適用に関してはNFPA 72が適用される。危険場所においては、機器はIEC 60079シリーズや欧州のATEX指令2014/34/EUなどの防爆フレームワークにも準拠する必要があり、市場アクセスは通常、FM Approvals、LPCB(映像式検知に関するLPS 1976を含む)、防爆等級機器向けのSGS Baseefaなどの機関による第三者認証に基づいている。

コンプライアンス環境は、認証取得のスケジュールや文書要件に影響を与える地域ごとの更新によって刷新されつつある。中国は2025年10月31日に点型火炎検知器に関するGB 12791-2025を公布し(従来の国家標準を置き換え)、施行は2026年11月1日に予定されており、中国で事業を行うサプライヤーに対して製品ラインアップの再試験および再認証を促している。欧州では、施行規則(EU)2025/625が、固定式消火・防火設備および特定のフッ素系温室効果ガスを取り扱う人員に関連する認証要件を支援しており、該当設備におけるATEXおよび建設関連の適合宣言に加え、適合性管理のもう一つの層を追加している。

バリューチェーン分析

火炎検知器のバリューチェーンは、OEMの設計・認証プロセスに供給される光学・電子部品(IRセンサー、UVチューブ/フォトダイオード、多帯域フィルター、レンズ/窓、筐体、PCB基板、ファームウェア)から始まる。認証・試験機関(例えば産業向け認定にはFM Approvals、該当する場合はLPS 1976などのスキームにLPCB、ATEX/IECEx向けには notified body)は、製品エンジニアリングと商業化との間でゲートキーパーの役割を果たし、システムインテグレーターやEPC事業者は検知器の選定を、コントローラー、通報、消火の各層に接続する完全な火災・ガス検知アーキテクチャへと落とし込む。

下流では、流通と施工・立ち上げは、地域パートナー網、現場ごとの危険区域分類、アフターセールスサービス能力(検査、試験、保守、改修)に依存する。中東における最近の現地化の動きは、製造拠点および承認ベンダーの地位が供給アクセスを左右することを示している。Teledyne Gas and Flame Detectionは2025年6月19日、サウジアラビアのダンマムに699平方メートルの製造施設をIndustrial Detection Solutionsと共同で開設し、センサーを現地生産している。またSaudi AramcoやADNOC(2025年7月にFire & Gas Detection Technologies, Inc.向けと報じられた)などのベンダー承認は、大規模エネルギープロジェクトでどのブランドが指定されるかに影響を与える。規格の更新もまた、再認証や文書化サイクルの発生を通じてチェーン全体に波及しており、中国のGB 12791-2025(2026年11月施行)や、対応SKUのリードタイムを延長する進化するEN/IEC危険場所要件などがその例である。

競合環境

主要メーカーのHoneywell、EmersonおよびMSA Safetyは、検知器、コントローラーおよび抑制システムを組み合わせた統合火災・ガスプラットフォームを通じて、中程度の断片化プロファイルを固定しています。継続的な研究開発投資はマルチスペクトル光学系、AIクラシファイアおよびサイバー強化ファームウェアに注ぎ込まれ、長い承認遅延なしにSIL-2およびFM認証を満たすプレミアム価格の製品に転換されています。HoneywellによるFire Sentryの以前の買収はそのIRおよびUV/IR範囲を拡大し、EPCビッドにおけるクロスポートフォリオバンドリングを可能にしました。[2]Security Systems News、「HoneywellがFire Sentryを買収」、securitysystemsnews.com

HikvisionやJade Bird Fireなどの中国企業は、価格に敏感な市場にコモディティ化されたIRソリューションを投入しています。FMおよびATEX承認の取得に向けた積極的な取り組みは、より高い仕様セグメントでの将来の競争を示唆しています。西側の既存企業は、検知器の可用性を保証し、不要なトリップにペナルティを結びつけた成果ベースのサービス契約で対応し、顧客の粘着性を強化しています。水素製造とデータセンターエネルギー貯蔵のホワイトスペース機会が、専用光学系とフィルターを設計するニッチスペシャリストを刺激しています。

ライフサイクルサービスが中核の競争の場になりつつあります。ベンダーは現在、光学汚染とスペクトルフィルター劣化を警告するクラウドダッシュボードを備えた5年間点検バンドルを提供しています。炎検知器市場は、ハードウェア、分析およびサポートを単一の調達ラインにまとめたソリューションへと傾いています。この統合的アプローチは、センサーは提供できるがコンプライアンスと保守機能の全スペクトルは提供できない新規参入者にとって参入障壁となっています。

炎検知器産業リーダー

Honeywell International Inc.

Emerson Electric Co.(Det-TronicsおよびSpectrex)

Johnson Controls plc(Tyco/Kidde)

MSA Safety Incorporated

Siemens AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた炎検知器市場企業

- Honeywell International Inc.

- Emerson Electric Co. (Det-Tronics, Spectrex)

- Johnson Controls plc (Tyco)

- MSA Safety Inc.

- Siemens AG

- Bosch Security Systems B.V.

- Drägerwerk AG and Co. KGaA

- Teledyne Gas and Flame (Simtronics, Oldham)

- 3M Co. (Scott Safety)

- Micropack Engineering Ltd.

- FLIR Systems (Teledyne)

- Hochiki Corporation

- Crowcon Detection Instruments Ltd.

- Fike Corporation

- Minimax Viking GmbH

- Firefly AB

- Sense-WARE Fire and Gas Detection B.V.

- Omniguard Flame Detectors

- General Monitors (now part of MSA)

- Kidde Fire Safety (Carrier)

市場機会と将来展望

大規模で無人または過酷な環境(LNGトレイン、桟橋、タンクファーム、オフショア資産)において、事業者が誤報の削減や保守間隔の延長に注力する、より高い選択性と長距離カバレッジを要求する用途で機会が拡大している。2026年の製品導入は、極長距離IR3性能における積極的な差別化を強化している。Micropack Safetyは1平方フィートのn-ヘプタン火災試験でFMが立会確認した160メートルの検知距離を持つFDS303 Ultra Modeを発表(2026年3月)、Patolは100メートルでの単一火炎検知を含む長距離性能を主張するOptect LR16を発表した(2026年4月)。これらの新製品は、保護区域あたりの機器台数削減、広い周囲エリアに向けたレイアウトの簡素化、診断機能に結びついた高付加価値サービスバンドルに関する調達議論を後押ししている。

水素・電化インフラもまた、低放射または視認しにくい火炎および混合燃料リスクに対応した検知器にホワイトスペースを生み出しており、特に電解槽ホール、バッテリー式エネルギー貯蔵室、検知性能への期待が高まっているデータセンターや倉庫環境において顕著である。Teledyne Gas and Flame Detectionの三重赤外線検知器Spyglass Xtendの発売(2025年2月)は、水素と炭化水素の両方の火災に対応する単一デバイスを位置付け、混合ハザードを管理し、部品や保守手順の標準化を目指す施設のニーズに合致している。技術面に加え、コンプライアンスと認証能力は市場拡大における実務上の重要な要素であり続けている。長い承認サイクル(FMおよびEN 54-10)と2026年11月に施行される中国のGB 12791-2025は、複数地域にわたる認証をこなし、大規模なライフサイクルサポートを持続できるベンダーおよびパートナーの価値を引き続き高めている。

炎検知器市場における最近の業界動向

- 2026年7月:MSA Safetyは、Autronica Fire and Securityの買収を約5.55億米ドルで完了した。この取引は、MSA Safetyの固定式火災・ガス検知および統合警報システム能力を拡大し、火炎検知がより大規模な安全システムの一部として指定されるエネルギー、重要インフラ、海洋などの最終市場における地位を強化する。

- 2025年1月:Warringtonfireは、Birchwood Parkに3,000万米ドルの耐火試験ラボを開設した。追加された認証・試験能力は、火炎検知機器に関する規格や第三者認定に紐づく発売や改修の遅延を招く承認上のボトルネックの短縮に寄与する。

- 2024年6月:Sentinel Capital Partnersは、Carrierの産業用火災部門を分離し、Spectrum Safety Solutionsを設立した。これにより、Autronicaの検知器ポートフォリオが産業安全に特化したプラットフォームの傘下に入った。このカーブアウトは、産業用火災検知およびライフサイクルサービス提供に特化した独立組織を生み出すことで、競争環境をより鮮明にした。

炎検知器市場 レポートの範囲と調査方法論

市場定義と対象範囲

火炎検知器市場は、光学式センシングを用いて火炎を検知し、産業・商業用の安全システムでの使用向けに販売される専用機器から生じる収益として定義される。これには固定設置型機器および関連する検知器用アクセサリーが含まれる。

対象範囲の除外事項:より大規模なOEM機器内に組み込まれるだけで、単独の火炎検知製品として販売されない火炎検知モジュールは除外する。

セグメンテーション概要

- 製品タイプ別

- 紫外線(UV)

- 赤外線(IR)

- 紫外線・赤外線(UV/IR)

- マルチスペクトルIR(トリプル・クアッド)

- ビジュアル炎イメージング

- ガス・炎複合検知器

- 取り付けタイプ別

- 固定式炎検知器

- ポータブル・ハンドヘルド炎検知器

- サービス別

- 設計・設置・試運転

- 点検・試験・保守

- 改修・交換

- 通信・ループ別

- アドレス指定可能(スマート)検知器

- 従来型検知器

- エンドユーザー産業別

- 石油・ガス(上流・中流・下流)

- 化学・石油化学

- エネルギー・発電

- 製造・プロセス産業

- 採掘・金属

- 航空宇宙・防衛

- 倉庫・物流・データセンター

- 海洋・洋上

- 商業・公共インフラ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- その他の南米

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力会議諸国

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、まず、火炎検知器がプロジェクトに採用される典型的な要因である火災事案、産業活動、安全コンプライアンス要件に関するファクトベースを構築する。このステップで使用する公開情報源には、OSHAの指針および執行に関する最新情報、NFPAの規格およびハンドブック、NISTの火災研究論文、米国EIAのエネルギー統計、産業出力の指標としての米国センサス局のデータが含まれる。

また、企業の年次報告書、投資家向け説明資料、製品カタログ、技術データシートに加え、信頼性のある報道記事も確認し、典型的な検知器の種類、更新サイクル、そして採用が拡大している分野(例えば、新規エネルギー施設や危険工程プラントなど)を把握する。必要に応じて、企業財務・インテリジェンス、特許検索、出荷レベルでの輸出入確認のために有料データベース契約を用い、地域ごとの供給パターンの妥当性を検証する。上記のリストは網羅的なものではなく、データ収集、クロスチェック、および明確化のために他にも多くの情報源が使用された。

一次インタビューおよび調査

一次調査は、検知器が実際にどこで指定されているか、技術によって価格がどのように変動するか、現場での更新・改修需要がどのようなものかについての仮説を検証するために用いられる。私たちは、メーカー、販売代理店、システムインテグレーター、プロセス産業のエンドユーザーなど、バリューチェーン全体の関係者と対話し、主要地域を対象範囲としたため、地域ごとの規制執行やプロジェクトサイクルをどこでも同一と見なすことはしなかった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):13% | APAC: 42% |

| Mid tier: 49% | Functional/Unit leaders: 42% | EMEA:34% |

| Smaller Players: 15% | Managers: 45% | Americas: 24% |

市場規模算定・予測

市場規模算定は、産業活動と安全関連支出の指標から世界および地域ごとの需要プールを再構築するトップダウン方式と、選択的なサプライヤーおよび流通チャネルの計算によって検証するボトムアップ方式を組み合わせて構築されている。実務上は、まず高リスク施設における導入済みベースおよび新規プロジェクトの創出をマッピングし、それを検知器技術ごとの現実的な平均販売価格帯を用いて検知器の需要台数および金額に変換する。

主要なモデル入力には、石油・ガスおよび石油化学プロジェクトの活動、LNGおよび中流部門の設備増強、産業資本支出サイクル、消防・安全規制の執行強度、検知器の更新間隔、UV、IR、UV/IR、多波長IRシステム間のミックスシフトが含まれる。予測にあたっては、プロジェクトの遅延、エネルギー価格の変動、プラント稼働率の変化が年間需要をどのように動かし得るかをシナリオ分析で反映し、見通しは、入札パイプラインや仕様動向に関する専門家の見解を用いて精緻化される。より小規模な地域でボトムアップの視認性が弱い場合は、施設数や危険区域の拡大といった代理指標でギャップを補完し、電話調査で検証されるまでは仮定を保守的に保つ。

データ検証および更新サイクル

算出結果は、地域の産業投資、安全システムの導入動向、貿易フローの方向性といった独立した指標との比較を含む複数のチェックを通じて検証される。ある地域や技術で急激な変化が見られた場合、その要因を確認し、仮定を見直し、変化が実際のものかデータ上のアーティファクトかを確認するための追加ヒアリングを実施する。

承認前には、地域別の分散チェック、年次間の整合性テスト、価格・数量変動に関する論理チェックを含むアナリストレビューのステップをモデルが経る。レポートは毎年更新され、規制変更や大規模プロジェクトサイクルの変化など重大な事象が発生した場合には、中間的な更新も行われる。提供前には最新のパスを実施し、クライアントがその時点で入手可能な最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceの火炎検知器市場規模と他の公表推定値との比較

火炎検知器の公表市場規模がしばしば異なるのは、対象範囲の線引きが異なること、および価格や採用に関する前提が異なるスケジュールで更新されることによる。差異は、調査が単独の検知器製品のみを計上しているか、それとも異なる価格設定・購買形態を持つ隣接安全システムのコンテンツを含めているかによっても生じ得る。

主なギャップは、何を「販売可能な火炎検知器」として計上するかという点から生じており、Mordor Intelligenceは、独立した製品として販売される工場出荷時校正済みの光学式検知器(UV、IR、UV/IR、多波長IR、および画像式)を含め、より大規模なOEM機械内に組み込まれるだけのセンシング要素は除外している。他の推定値は、より速いASP上昇率を適用している場合や、実地のフィードバックが重工程産業以外ではミックスシフトが緩やかであることを示しているにもかかわらず、すべての地域で高価格帯の多波長検知器の比率がより高いと仮定している場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.75 B (2026) | |

| グローバルコンサルティング会社A | USD 1.56 B (2026) | より狭い製品範囲を用いており、画像式および一部の多波長検知器の収益を過小に計上している可能性があり、システムインテグレーターチャネルに対する十分な調整を行わずにメーカー側の定義に依拠する傾向がある。 |

| 業界誌出版社B | USD 2.01 B (2025) | 異なる基準年に対して工場出荷価格ベースの値を報告しており、関連サービスがまとめて計上されていたり、通貨のタイミングや価格更新が単一の参照年に整合していない場合、総額が上振れする可能性がある。 |

この表全体を通じて、差異のほとんどは対象範囲の選択、基準年の整合性、価格・ミックス変化の扱い方に起因していると考えられる。含める対象を単独の検知器販売に限定し、実際のプロジェクトおよび更新に関する指標で前提を妥当性検証することで、最終的な数値を明確な変数と再現可能な手順にまで追跡可能な状態に保っている。

レポートで回答される主要な質問

炎検知器市場の現在の規模はどのくらいですか?

炎検知器市場規模は2026年に17億5,000万米ドルに達し、2031年までに21億5,000万米ドルに成長すると予測されています。

2031年にかけて最も急速に成長する地域はどこですか?

中東は、高度な炎監視を必要とする2,000億米ドルのLNGメガトレイン投資により、年平均成長率(CAGR)5.96%の予測でリードしています。

マルチスペクトルIR検知器が普及している理由は何ですか?

マルチスペクトルIRデバイスは複数の波長帯を同時に分析し、日当たりの良い高温の産業環境での誤報率を削減し、新たな保険およびATEX Zone-0要件を満たしています。

リチウムイオン電池設置が市場需要にどのような影響を与えていますか?

エネルギー貯蔵システムを備えたデータセンターと倉庫はFM 5560およびNFPA 855に準拠する必要があり、熱暴走が拡大する前に電解質オフガスを検知できるスマート炎検知器の採用を促進しています。

最終更新日: