煙感知器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

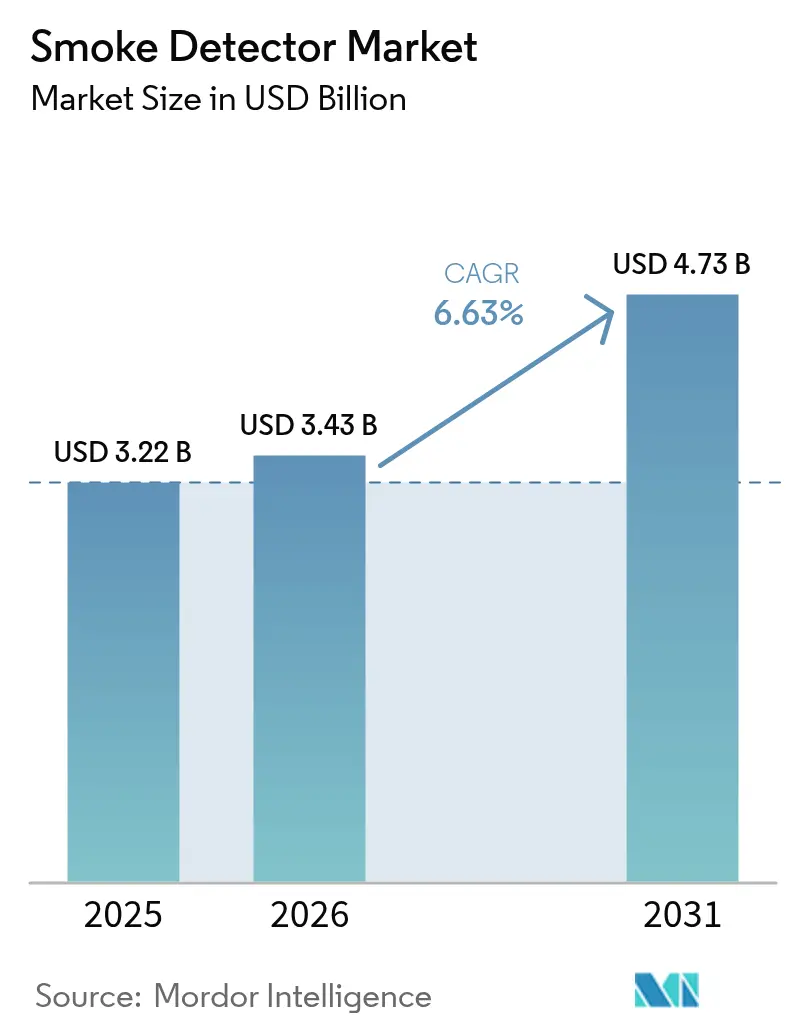

| 市場規模 (2026) | 3.43 十億米ドル |

| 市場規模 (2031) | 4.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる煙感知器市場分析

煙感知器市場規模は、2025年の32億2,000万米ドルから2026年には34億3,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.63%で2031年までに47億3,000万米ドルに達すると予測されています。成長は、より厳格な防火安全基準、継続的な都市建設、および誤報を削減し保険料を引き下げるスマートデバイスへの急速なシフトによって推進されています。北米の建築規則、欧州のEN 54フレームワーク、および中国のGB 55037-2022改修義務は、相互接続型警報器の設置基盤を拡大し続けており、デュアルセンサーおよびアスピレーティング技術は複雑な施設における誤報問題に対処しています。光電式製品は低燻焼リスク住宅においてリードを維持していますが、マルチセンサーシステムは現在、規制と保険会社の審査の両方に直面しているオフィス、ショッピングモール、倉庫において大きな支持を得ています。メーカーは、メンテナンスを削減しビル管理プラットフォームにリアルタイムデータを提供するため、密封型リチウム電池とアドレス指定型IoTモジュールに注力しています。グローバルリーダーがニッチなイノベーターを買収する一方、新規参入者が新興市場向けに低コストのアプリ対応設計を推進しているため、競争環境は適度に分散した状態を維持しています。

主要レポートのポイント

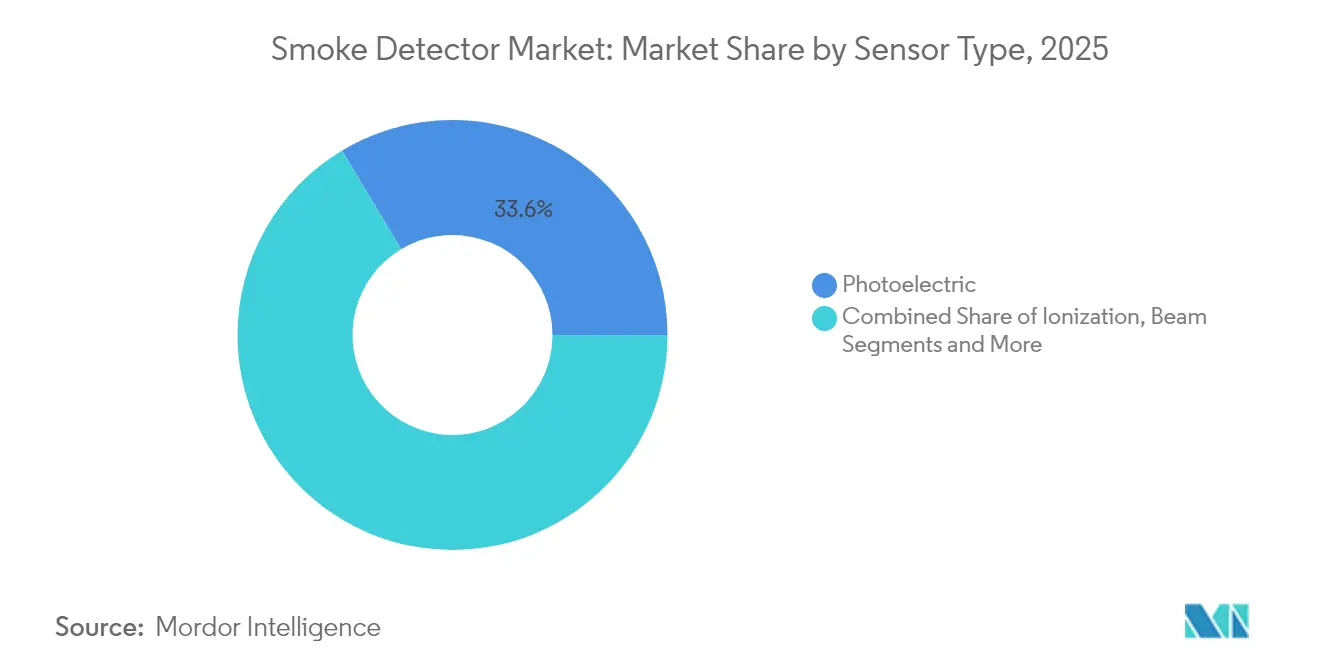

- センサータイプ別では、光電式センサーが2025年に33.58%の収益シェアでリードしており、デュアルセンサー技術は2031年までにCAGR 8.98%で拡大すると予測されています。

- 電源別では、電池式ユニットが2025年に煙感知器市場シェアの43.21%を占め、電池バックアップ付き有線式システムは2026年から2031年にかけてCAGR 8.36%で成長すると予測されています。

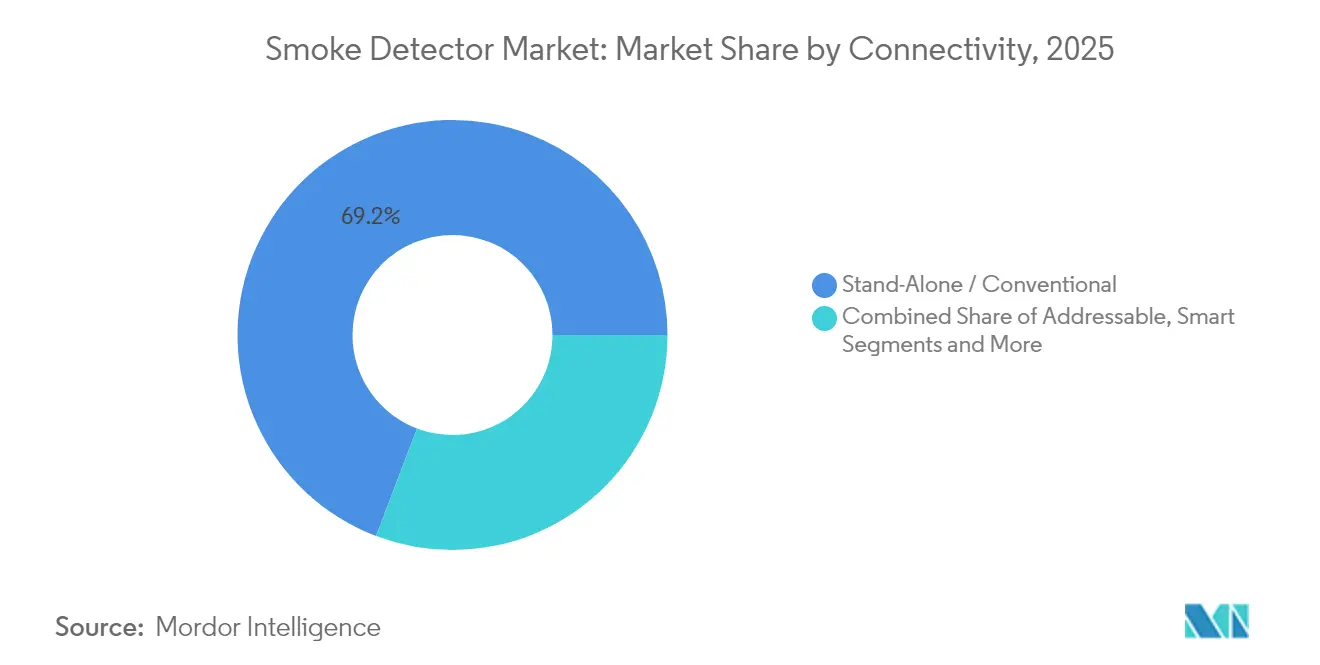

- 接続性別では、スタンドアロン型感知器が2025年に煙感知器市場規模の69.22%のシェアを占めていますが、スマートIoT対応モデルは2031年までにCAGR 9.61%で成長する見込みです。

- エンドユーザー別では、住宅用途が2025年に煙感知器市場規模の43.18%のシェアを占め、輸送・物流倉庫は2031年までにCAGR 9.22%で成長すると予測されています。

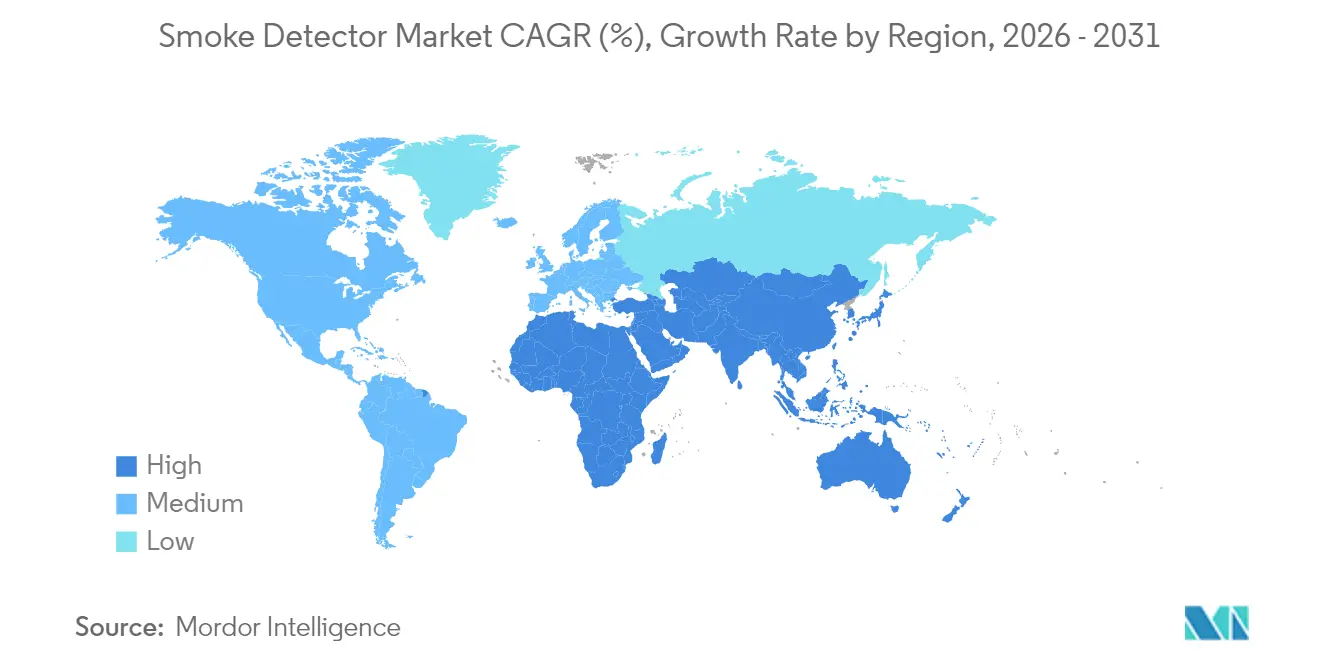

- 地域別では、北米が2025年に39.62%の収益シェアで首位を占め、アジア太平洋地域は2026年から2031年にかけて最高のCAGR 7.98%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の煙感知器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国・カナダにおける住宅用煙感知器の相互接続義務化 | 1.8% | 北米 | 中期(2〜4年) |

| 欧州における商業施設改修を加速させるEN 54-29マルチセンサー要件 | 1.2% | 欧州 | 中期(2〜4年) |

| 高層建築物に関する中国の2024年GB50116規格改訂 | 1.5% | 中国、アジア太平洋地域への波及 | 短期(2年以内) |

| 欧州におけるメンテナンスコストを削減する10年間密封型リチウム電池への改修 | 0.9% | 欧州、北米 | 長期(4年以上) |

| IoT接続型感知器に対する保険料割引 | 1.1% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| アスピレーティング感知器の需要を牽引するEコマース倉庫ブーム | 0.8% | グローバル、先進市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国・カナダにおける住宅用煙感知器の相互接続義務化

24 CFR § 3280.209の改正により、米国の製造住宅における新規または交換用警報器はすべて有線接続かつ相互接続が義務付けられ、1つが煙を感知するとすべてのユニットが作動します。国際建築基準審議会のR314条項はこの要件を現場建設住宅にも反映しており、所有者が老朽化したスタンドアロン機器を交換するにつれて大規模な改修需要が生まれています。カナダも国家防火規則で同様の規則を採用しており、オンタリオ州の防火規則は住居ユニットとゲストスイートの両方で相互接続を義務付けています。建設業者が規制に準拠するにつれて、多連結対応機器の出荷量が増加し、保険会社が保険料を引き下げることでさらに普及が促進されます。ベンダーは既存の住宅ストックのアップグレードを簡素化する有線・無線複合メッシュソリューションで対応しています。[1]米国政府、「24 CFR § 3280.209 – 煙感知器要件」、law.cornell.edu

欧州における商業施設改修を加速させるEN 54-29マルチセンサー要件

EN 54-29は、煙、熱、CO感知を1つの認証済みマルチセンサーヘッドに統合し、繁忙な商業施設での誤報を削減します。ドイツとベルギーは現在EN 54-13のシステム全体の互換性を要求しており、ホテル、ショッピングモール、オフィスは従来の単一技術型感知器を型式認定済みハイブリッド型に交換することを余儀なくされています。消防署は検証済みマルチセンサー信号を確認済み火災として扱い、コストのかかる出動と引受リスクを削減しており、一部の保険会社が保険料クレジットを提供することでこのメリットがさらに高まっています。システムインテグレーターは、感知器をアドレス指定型パネルとクラウド分析とバンドルすることで、より高いプロジェクト利益率を実現しています。エネルギー効率の高い改修工事が進行中の英国、フランス、北欧諸国では改修工事が加速しています。

高層建築物に関する中国の2024年GB50116規格改訂

中国の一般防火保護規範(GB 55037-2022)は2023年6月に施行され、以前のGB 50016規則に取って代わり、27m超の住宅ブロックおよび24m超の商業タワーに煙感知器を備えた自動火災警報ネットワークを義務付けています。北京、上海、深圳の各自治体は猶予期間を短縮し、所有者に数百万ユニットの改修を促しています。感知器とビル管理システムの統合要件により、アドレス指定型およびIoT出荷量が増加しています。国内メーカーは出荷量の急増に直面する一方、EN 54を反映したより厳格な性能条項の恩恵を受けるデュアルセンサーヘッドの海外サプライヤーも利益を得ています。インテグレーターが感知器を非常照明およびHVACシャットダウン回路に接続するにつれて、設置収益が増加しています。

欧州におけるメンテナンスコストを削減する10年間密封型リチウム電池への改修

長寿命密封セル型警報器は、年次電池交換を不要にし、持続可能性目標に沿うことで、欧州の人件費圧力に対応しています。北欧の社会住宅事業者は、高い初期費用を相殺する複数年にわたるコスト削減効果を挙げています。英国の家主は、入居者が電源を無効化できないというコンプライアンス上のメリットを享受しています。アムステルダムなどの都市では、住居安全規則に密封型電池条項を盛り込み、需要を高めています。サプライヤーは、高齢者向けの新しい避難支援規範を満たすため、電源パックと低周波サウンダーを組み合わせています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イオン化チャンバー向けAm-241同位体の供給制約 | -0.7% | グローバル、特に北米 | 長期(4年以上) |

| ASEAN規格準拠展開における設置技術者不足 | -0.5% | ASEAN5カ国 | 中期(2〜4年) |

| 英国におけるマルチセンサー普及を遅らせる誤報責任問題 | -0.4% | イギリス | 短期(2年以内) |

| インド・ブラジルにおけるLoRaWAN/BLEスマート感知器の高い初期費用 | -0.6% | インド、ブラジル、新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

イオン化チャンバー向けAm-241同位体の供給制約

ロスアラモス国立研究所は国内でのAm-241生産を再開しましたが、生産量は依然として逼迫しており、増産は複雑です。地政学的摩擦により、従来の代替供給源であったロシアからの輸出が制限されています。メーカーは光電式またはデュアルセンサーヘッドを中心に製品ラインを再設計することでリスクをヘッジしていますが、コスト重視の購買者は依然として高速火炎検知のためにイオン化式を好んでいます。スポット不足により部品価格が上昇し、利益率を圧迫するとともに、ラテンアメリカおよびアフリカ全域で光電式モデルとの価格差が拡大しています。[2]ロスアラモス国立研究所、「アメリシウムの米国」、lanl.gov

ASEAN規格準拠展開における設置技術者不足

シンガポールとマレーシアはEN準拠の高度な規範を施行していますが、ASEAN小規模市場ではアドレス指定型またはIoTシステムの試運転に認定された技術者が不足しています。インテグレーターが専門技術者を遠方から呼び寄せるため、プロジェクトは遅延しコストが膨らんでいます。多国籍企業はバンコクとホーチミン市にトレーニングセンターを開設して地域の人材育成を図っていますが、2028年以前に不足が解消される見込みは低いです。政府は品質向上のためにサードパーティ検査の義務化を検討しており、予算が限られた開発業者にとって複雑さが増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:デュアルセンサー技術が勢いを増す

光電式モデルは2025年に煙感知器市場の33.58%のシェアを占め、住宅における燻焼火災リスクを対象とした規範に支持されています。イオン化式と光電式の原理を組み合わせたデュアルセンサーユニットは、商業規範がより広範なカバレッジを要求するにつれて、最速のCAGR 8.98%を記録しています。イオン化式ヘッドは低所得住宅向けに引き続き販売されていますが、Am-241の制約に直面しており、ビーム型感知器は長距離見通し線が必要なアトリウムやスタジアムに採用されています。アスピレーティングシステムはプレミアムティアを占めており、HoneywellのFAAST FLEXは誤報がダウンタイムリスクをもたらす粉塵の多い産業ゾーンでの認知度を高めています。

マルチセンサー採用に向けた規制の傾向がR&D予算を再形成しています。ある自然科学研究は、容量性粒子分析がppmレベルで煙と蒸気を識別できることを証明し、よりスマートなアルゴリズムを可能にしています。EN 54の統一性により、異なるベンダーのセンサーを共通パネルに接続でき、インテグレーターのリスクが軽減されます。石油・ガスプラントですでに試験運用されているビデオ煙感知は、数秒で煙を識別することでポイントセンサーを破壊的に変革する可能性がありますが、コストが下がるまでは高帯域幅がメインストリームでの使用を制限しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

電源別:電池バックアップシステムが信頼性を向上

改修工事では配線を追加することがほとんどないため、電池式機器は2025年に煙感知器市場の43.21%のシェアを維持しています。しかし、停電時でも警報器が機能し続けることを規範が要求するため、電池バックアップ付き有線式ユニットが最強のCAGR 8.36%を示しています。密封型10年リチウムパックは欧州で支持を集めており、年次メンテナンスを節約しユーザーによる改ざんを防止しています。太陽光補助型ヘッドとエネルギーハーベスティング型マイクロ発電機は、遠隔地の鉱山や通信シェルターに限定されたニッチな存在にとどまっています。

総所有コストが定価よりも購買者の選択を左右しています。デンバー消防署は、電池残量低下による鳴動への出動を減らすためにリチウム電池式警報器を推進しています。OEMダッシュボードは現在電池の健全性を通知し、施設管理者が予防的にユニットを交換できるようにしています。研究プロジェクトではビルのHVAC振動からのエネルギー回収が探求されていますが、商業的な実用化には少なくとも5年かかる見込みです。

接続性別:スマートIoT統合が加速

スタンドアロン型ユニットは2025年に69.22%のシェアで依然として主流ですが、スマートIoT接続型機器は保険料割引とアプリベースの管理に支えられてCAGR 9.61%を記録しています。アドレス指定型システムは、完全なクラウドサービスを必要とせずに集中型アナンシエーションが必要な学校やオフィスのギャップを埋めています。LoRaWANの試験運用は、適度な帯域幅で接続型警報器の建物内深部への浸透を証明していますが、モジュールコストがフォーチュン500企業のキャンパス以外での普及を遅らせています。

ビル管理プラットフォームとの相互運用性が現在決定的な要素となっています。シドニーのプロジェクトでは、非常照明ノードと煙感知を組み合わせ、両機能に1つの無線バックボーンを共有しています。ベンダーはAPIを公開し、施設ソフトウェアが目視確認後に誤報をリモートで消音できるようにしています。サイバーセキュリティファイアウォールとデータプライバシー条項が入札文書で必須となり、製品ロードマップを形成しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:倉庫が商業成長を牽引

住宅用建物は、北米の相互接続義務化に支えられ、2025年に煙感知器市場の43.18%の収益シェアを維持しました。しかし、輸送・物流倉庫はEコマースが在庫密度を高め、自動回収が点火リスクを高めるにつれて、最高のCAGR 9.22%を記録しています。オフィス、病院、ホテルはEN 54互換性チェックを満たし、避難管理のためのスマート分析を活用するためにシステムを刷新しています。

倉庫事業者は垂木の高さで空気をサンプリングするアスピレーティングパイプラインを導入し、煙が床レベルのヘッドに達する前に最大60分の早期警告を提供しています。別の注目産業セグメントであるデータセンターは、稼働時間を保護するために超早期警告感知器によってトリガーされるクリーンエージェント消火を好んでいます。石油・ガス施設は、炭化水素火災が急速に拡大する場所での補完として、UV/IR火炎感知器の仕様を継続しています。

地域分析

北米は、厳格な建築規範と広範な保険会社のインセンティブに活性化され、煙感知器市場の2025年収益の39.62%を占めました。米国の製造住宅規則は有線接続型相互接続警報器を要求し、カナダの防火規則もその条項を反映しています。State Farmによる200万個のTingセンサーの配布は保険会社主導のスマート転換を例示しており、Liberty Mutualはグーグルブランドの感知器に対して段階的な保険料を提供しています。メキシコの産業回廊は、ニアショアリングブランドに対応する輸出倉庫を保護するためにアスピレーティングシステムを採用しています。

アジア太平洋地域は2026年から2031年にかけて最速のCAGR 7.98%を記録しています。中国のGB 55037-2022は、すべての高層住宅に感知器ネットワークを義務付け、物件管理ダッシュボードとのIoT統合を推進しており、2030年までに地域の煙感知器市場規模を劇的に拡大させています。日本は密集した都市建築の課題を解決するためにマルチセンサー製品を採用しており、インドのスマートシティプロジェクトは予算の都合でLoRaWANを控えめに採用していますが、地下鉄駅ではアドレス指定型ラインを好んでいます。ASEAN諸国は設置業者不足に苦しんでおり、意識の高まりにもかかわらず一部のプロジェクトが遅延しています。

欧州はEN 54の調和が改修工事を支えることで中一桁台の成長を維持しています。ドイツとベルギーはEN 54-13の互換性証明を施行し、システム全体のアップグレード需要を高めています。英国の誤報課金制度は追加のハードルを加えていますが、同時に所有者がリスクが落ち着いた後により良い技術に投資するよう圧力をかけています。北欧諸国はメンテナンス削減のために密封型リチウム設計を推進しています。南欧は観光業の回復に伴うホスピタリティ建設に依存しており、所有者が新しい保険条項を満たすために1990年代のイオン化式ヘッドをデュアルセンサーユニットに交換しています。

競争環境

競争環境は適度に分散した状態を維持しています。Honeywell、Siemens、Johnson Controlsはグローバルなフットプリントを維持し、規模を活用してコンポーネントを調達し、古いパネルを新しいヘッドと互換性を保つファームウェアアップデートを展開しています。Johnson ControlsによるTycoの165億米ドルの買収は、消火と感知の強みを組み合わせ、大型プロジェクトへのバンドル入札を実現しました。HoneywellはFAAST FLEXアスピレーティングラインを推進し、Siemensはメンテナンスをスラッシュするセルフテスト機能でアドレス指定型ループを改良しています。

HochikiやApollo Fire Detectorsなどの中堅専門メーカーは、マルチセンサーの速度とオープンプロトコル通信で差別化しています。X-Senseやその他の価格競争力のある新規参入者はEコマースチャネルを追い、アプリダッシュボードと音声アシスタントをバンドルしてDIY採用者を取り込んでいます。2025年にGoogleが自社での感知器製造から撤退しFirst Alertとの提携を結んだことは、プラットフォームプレーヤーがハードウェア所有よりもパートナーシップを好むことを示しています。

戦略的提携が増殖しています。保険会社はOEMと協力して警報器の稼働時間を証明するデータパイプラインを組み込み、通信会社は韓国とスペインでブロードバンドプランに感知器をバンドルしています。ベンダーはAIベースの分析に研究開発を注ぎ込み、蒸気、タバコの煙、調理の煙を区別することで、成熟した経済圏での消防隊出動の3分の1を依然として引き起こしている誤報問題の解消を目指しています。

煙感知器業界リーダー

Honeywell International Inc.

Siemens AG

Johnson Controls International PLC

Carrier Global – Kidde

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Honeywellは、メンテナンス要件を削減しながら信頼性の高い動作を確保する自動診断機能を備えたEN認定セルフテスト型煙感知器を発表しました。

- 2025年2月:Jade Bird Fireは、Firehawkアラームブランドを買収するための1,650万米ドルの計画を発表し、英連邦諸国およびそれ以外の地域での製品ポートフォリオと市場プレゼンスを拡大しました。

- 2025年1月:Ambient PhotonicsはGoogleと提携し、両面太陽電池を活用した太陽光発電機器を開発し、煙感知器やその他のIoT機器における電池交換を不要にする可能性があります。

- 2024年10月:Whisker Labsは100万個目のTingセンサーの出荷を発表し、電気火災危険検知技術の重要な市場浸透を示しました。

世界の煙感知器市場レポートの範囲

煙感知器は周囲環境の煙を検知するために使用されます。火災緊急時には、システムが警報を作動させ安全システムを起動させることができます。システムは使用目的と環境に応じてさまざまな種類があり、光電式とイオン化式の両方の感知器が効果的な煙センサーです。これらのシステムは非常に重要であり、多くの商業施設および住宅エリアで採用されています。

煙感知器市場は、技術タイプ(イオン化式煙感知装置、光電式煙感知装置、ビーム式煙感知装置)、エンドユーザー産業(商業、住宅、輸送・物流、石油・ガス)、および地域別にセグメント化されています。

| 光電式 |

| イオン化式 |

| デュアルセンサー式(イオン化式+光電式) |

| ビーム式 |

| アスピレーティング式/空気サンプリング式 |

| 電池式 |

| 有線式 |

| 電池バックアップ付き有線式 |

| 太陽光・エネルギーハーベスティング式 |

| スタンドアロン型/従来型 |

| アドレス指定型 |

| スマート型/IoT対応型 |

| 住宅 | |

| 商業 | 企業オフィス |

| ホスピタリティ・レジャー | |

| 教育施設 | |

| 医療施設 | |

| 小売・ショッピングモール | |

| 産業 | 石油・ガス |

| 製造工場 | |

| データセンター | |

| 輸送・物流 | 航空 |

| 海運 | |

| 鉄道・地下鉄 |

| 直接販売/システムインテグレーター | |

| 間接販売 | オフライン小売/卸売 |

| オンライン(Eコマース) |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| センサータイプ別 | 光電式 | |

| イオン化式 | ||

| デュアルセンサー式(イオン化式+光電式) | ||

| ビーム式 | ||

| アスピレーティング式/空気サンプリング式 | ||

| 電源別 | 電池式 | |

| 有線式 | ||

| 電池バックアップ付き有線式 | ||

| 太陽光・エネルギーハーベスティング式 | ||

| 接続性別 | スタンドアロン型/従来型 | |

| アドレス指定型 | ||

| スマート型/IoT対応型 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | 企業オフィス | |

| ホスピタリティ・レジャー | ||

| 教育施設 | ||

| 医療施設 | ||

| 小売・ショッピングモール | ||

| 産業 | 石油・ガス | |

| 製造工場 | ||

| データセンター | ||

| 輸送・物流 | 航空 | |

| 海運 | ||

| 鉄道・地下鉄 | ||

| 流通チャネル別 | 直接販売/システムインテグレーター | |

| 間接販売 | オフライン小売/卸売 | |

| オンライン(Eコマース) | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

煙感知器市場の現在の規模はどのくらいですか?

煙感知器市場は2026年に34億3,000万米ドルを生み出し、2031年までに47億3,000万米ドルに達すると予測されています。

どの地域が煙感知器市場をリードしていますか?

北米は、厳格な相互接続規則と強力な保険インセンティブにより、2025年収益の39.62%を占めました。

煙感知器市場内で最も成長が速いセグメントはどれですか?

輸送・物流倉庫は、Eコマースの拡大に伴い、2031年までに最高のCAGR 9.22%を示しています。

保険会社は普及にどのような影響を与えていますか?

Liberty MutualやState Farmなどの保険会社はIoT接続型感知器に対して5〜20%の保険料削減を提供しており、スマートデバイスの普及を加速させています。

デュアルセンサー型感知器が普及している理由は何ですか?

EN 54-29などの規制は誤報を削減するためにマルチセンサー機能を要求しており、デュアルセンサーの販売をCAGR 8.98%で押し上げています。

新興経済圏における市場成長を妨げる課題は何ですか?

LoRaWAN/BLEスマート感知器の高い初期費用とASEAN諸国における認定設置業者の不足が、意識の高まりにもかかわらず普及を遅らせています。

最終更新日: