トラクター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

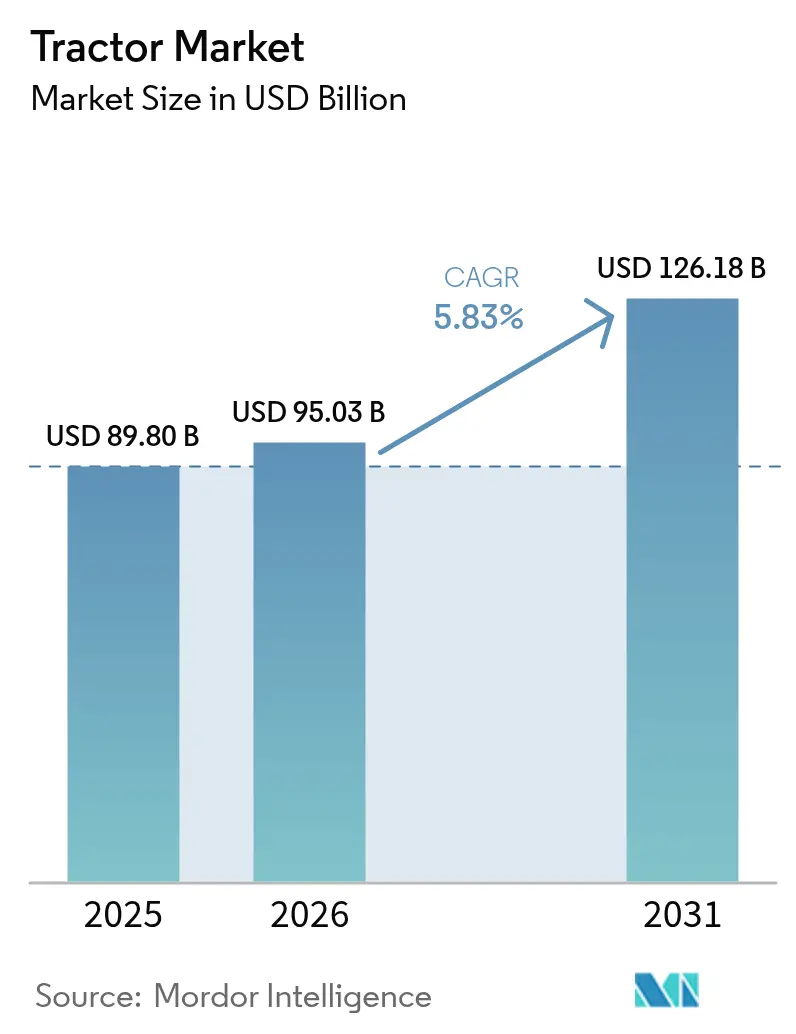

| 市場規模 (2026) | 95.03 十億米ドル |

| 市場規模 (2031) | 126.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

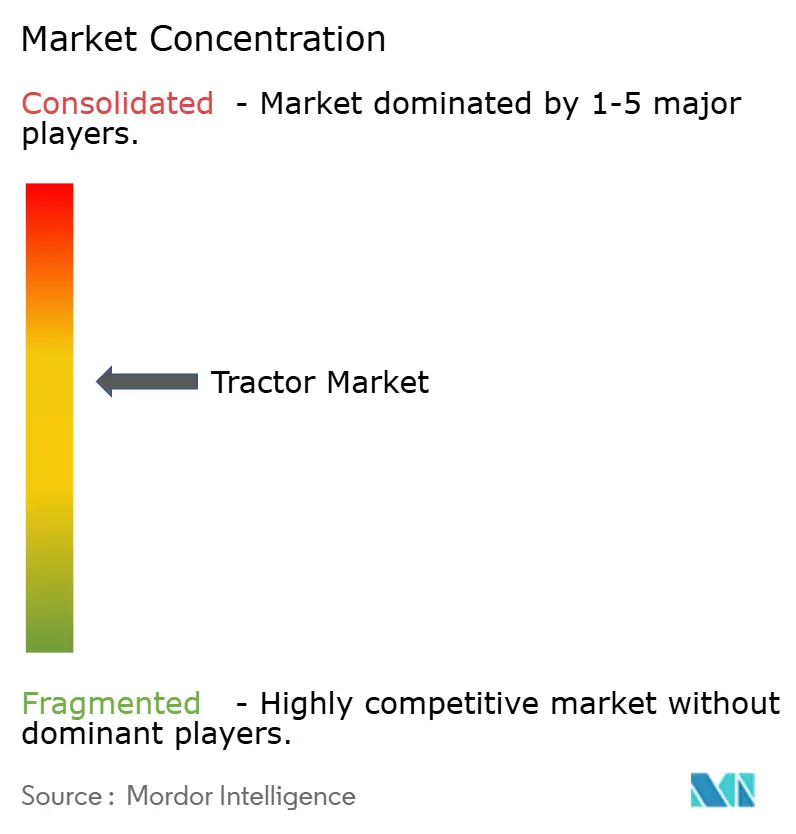

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトラクター市場分析

2026年のトラクター市場規模は950億3000万USDと推定されており、2025年の898億USDから成長し、2031年には1,261億8000万USDに達すると予測され、2026年から2031年にかけて年平均成長率(CAGR)5.83%で拡大します。新興経済圏における機械化需要の高まり、精密農業の急速な普及、およびレンタルモデルの拡大が、この安定した成長を支えています。アジア太平洋地域が販売台数でトップシェアを占め、南アメリカが最も速い地域別成長を記録しており、成熟度の差異が反映されています。馬力別セグメントのトレンドは汎用性の観点から40〜100HPが主流ですが、農場の規模拡大に伴い100HP超の機種への需要も加速しています。駆動方式はコスト効率に優れた2WDが依然として主流ですが、地形条件が高いトラクション性能を要求し、データ主導型農業が一定のホイールスリップ制御を必要とする場面では4WDが勢力を拡大しています。ディーゼル推進が主力として君臨し続けていますが、電池エネルギー密度の向上と脱炭素化規制の強化に伴い、電動バリアントも急速に普及しつつあります。

主要レポートの要点

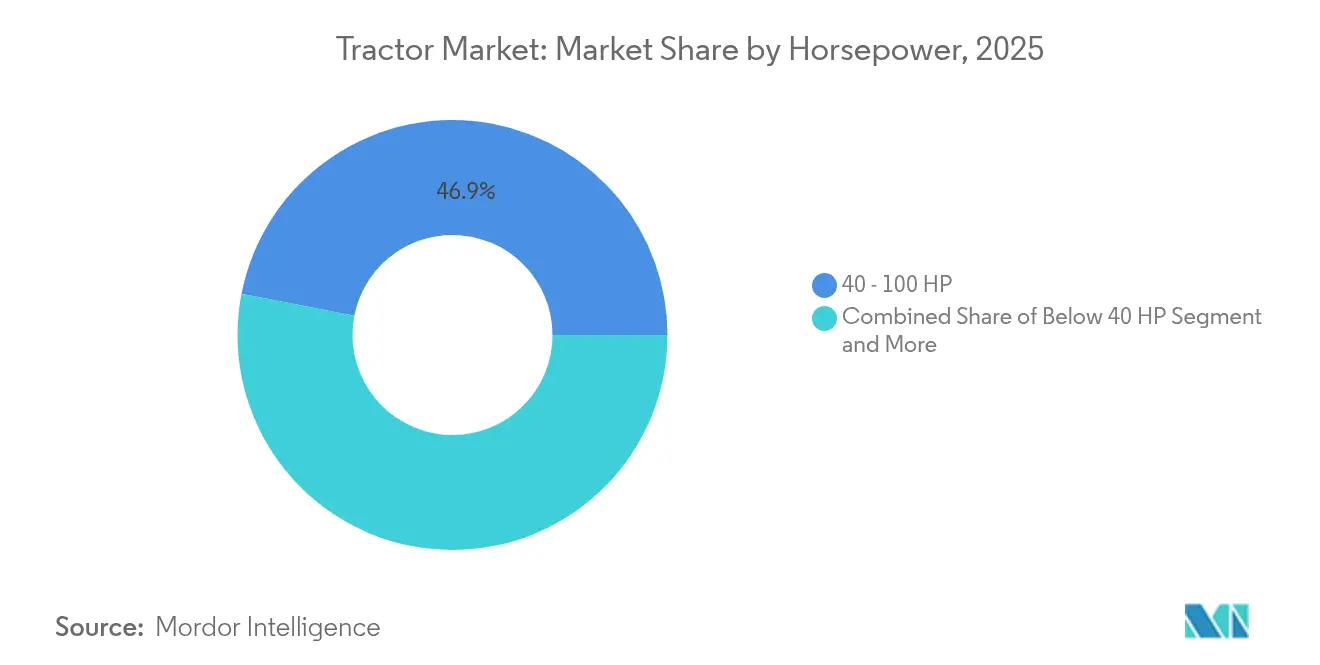

- 馬力別では、40〜100HPクラスが2025年のトラクター世界市場シェアの46.93%を占め、100HP超の機種は2031年までに年平均成長率(CAGR)7.16%で拡大する見込みです。

- 駆動方式別では、2WDが2025年の売上シェアの77.10%を占め、4WDは2031年まで最も速い成長率であるCAGR 7.69%を記録すると予測されています。

- 推進方式別では、2025年のトラクター世界市場規模においてディーゼルエンジンが90.25%を占め、バッテリー電気プラットフォームは予測期間(2026年〜2031年)にCAGR 9.05%で拡大しています。

- 用途別では、農業が2025年に88.87%のシェアを占め、建設需要は2031年までにCAGR 7.31%で拡大する見込みです。

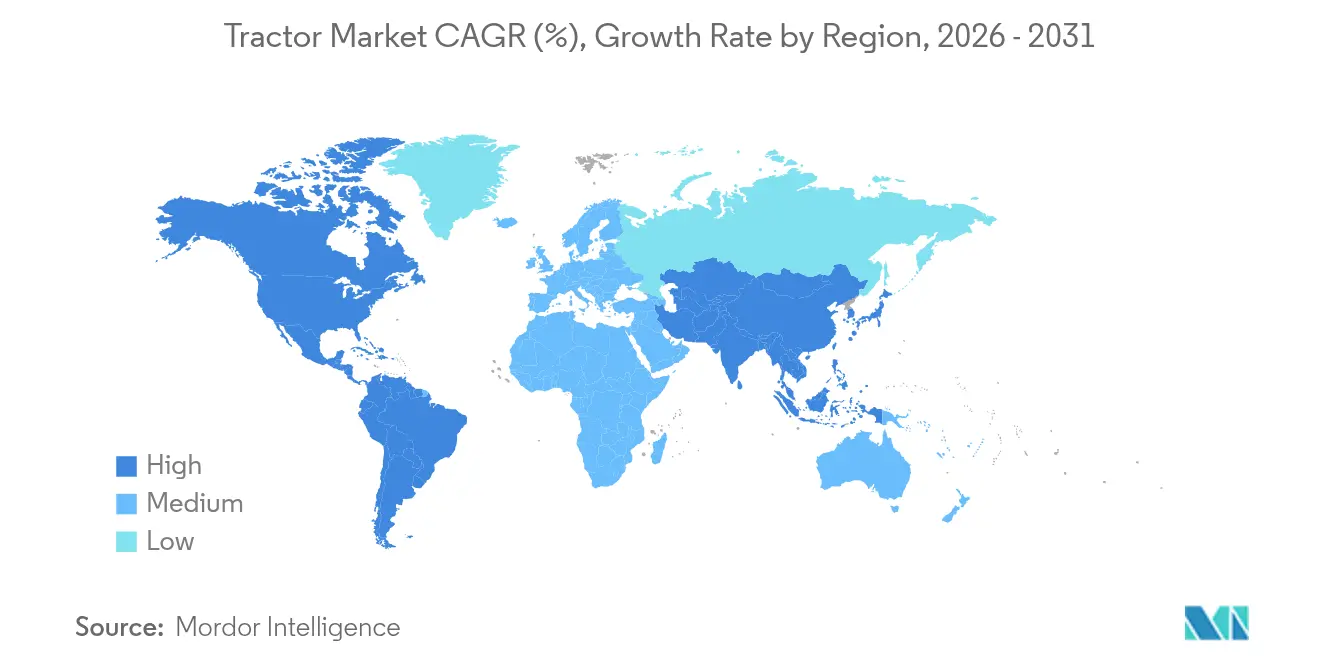

- 地域別では、アジア太平洋が2025年の売上の55.35%を占め、南アメリカがCAGR 6.89%という最高の地域別成長ペースを2031年まで維持する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

トラクター世界市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 機械化需要 | +1.8% | アジア太平洋、サブサハラアフリカ、南アメリカ | 中期(2〜4年) |

| 補助金および農業信用 | +1.2% | グローバルホットスポット(インド、中国、ブラジル) | 短期(2年以内) |

| 労働力不足 | +1.5% | 北アメリカ、ヨーロッパ、中国、インド | 長期(4年以上) |

| 精密農業の普及 | +0.9% | 北アメリカ、ヨーロッパ、オーストラリア | 中期(2〜4年) |

| 電動トラクター | +0.7% | ヨーロッパ、北アメリカ、一部アジア太平洋 | 長期(4年以上) |

| レンタルプラットフォーム | +0.4% | グローバルアーリーアダプター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済圏における機械化需要の増大

都市部への人口流入と農村労働力の減少により、アジアおよびアフリカ全域で機械化が戦略的な必須事項となっています。インドの機械化率40〜45%は中国の57%および米国の95%を大きく下回っており、明確なキャッチアップの余地があります[1]「農業政策モニタリングおよび評価2024」、経済協力開発機構(OECD)、oecd.org。中国の新たな補助金制度は高性能4WDトラクターを優先的に支援し、馬力の向上を促進することで1エーカー当たりの生産性を高めています。協同所有モデルおよび農機共有アプリがコスト分散を通じてさらなる普及を促進する一方、最適化された肥料使用などの精密配置メリットが土壌の健全性を向上させています。これらのトレンドが総合的に作用し、トラクターは単なる動力ユニットではなく多機能資産として位置付けられ、トラクター世界市場における長期的な需要を下支えしています。

OECD諸国およびBRICS諸国における農場労働力不足の深刻化

米国の農業経営者は深刻な労働力不足に直面しており、賃金コストの上昇と利益率の圧迫を招いています[2]「2025年の農場労働市場」、米国農務省経済調査局、ers.usda.gov。欧州連合および中国でも同様の人手不足が生じています。農業経営者は賃金上昇を先取りする形で機械の購入を加速させ、省力化技術の導入を急いでいます。自律型および遠隔操作型トラクターは、安定した季節労働者の確保が恒常的な課題となっている園芸および特産作物農業の分野において、目覚ましい進歩を遂げています。この慢性的な労働力不足は、トラクター世界市場における需要の根本的な基盤を形成し、農業実践における変革的な転換を浮き彫りにしています。これらの高度な機械が圃場に導入されるにつれ、それらは単に空白を埋めるにとどまらず、作物の栽培・収穫の方法を革新し、革新を必要とする産業において効率と生産性の新たな可能性を切り開いています。

精密農業およびテレマティクスプラットフォームの急速な普及

米国の大規模農場の70%がガイダンスオートステアリングを使用しており、これにより収量増加と投入財節減がもたらされ、高額な設備投資を正当化しています[3]「精密農業技術」、米国政府説明責任局(GAO)、gao.gov。メーカーは4G/5Gモデムおよびオーバー・ザ・エア(OTA)ソフトウェアを搭載し、トラクターを可変施肥、フリート最適化、および予知保全を支援するデータノードへと変えています。AGCO CorporationとTrimbleの合弁事業は2028年までに精密農業分野で20億USDの売上を目標としています[4]「AGCOとTrimbleがPTx Trimbleを設立」、AGCO Corporation、agcocorp.com。デジタル技術における最近の進歩は新型トラクターモデルの魅力を大幅に高め、フリート更新の波を引き起こし、トラクター世界市場を活性化させています。これらのイノベーションが展開されるにつれ、全体的な価値提案が向上するだけでなく、農業実践においてより高い効率と生産性を約束する現代的な機能をオペレーターが採用する動機付けとなっています。

データ駆動型トラクターレンタルプラットフォームの成長

MachineryLinkのようなリースフリートの管理により、農業生産者は予算を圧迫することなく最新の高性能設備を活用できるようになります。このアプローチにより、固定費をより短い使用期間に分散させることで資本をより効率的に配分することが可能です。革新的なクラウドダッシュボードを通じて、農業経営者は播種・収穫のピーク時期に合わせて機械の稼働スケジュールをシームレスに調整し、フリートの稼働率を大幅に向上させることができます。

テレマティクス技術が稼働時間と負荷係数に関する詳細なインサイトを提供することにより、リスクベースの価格設定という概念が現実的な選択肢となり、これらの高度なモデルのより迅速な普及への道が開かれます。この戦略は小規模農業者にとっての潜在的な市場を拡大するだけでなく、トラクター世界市場の循環的なレジリエンスを高め、変動する需要に対して市場が堅牢かつ即応的であり続けることを確保します。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高価格および商品価格の変動 | −1.4% | 北アメリカ、ヨーロッパ | 短期(2年以内) |

| 季節的収入の不安定性 | −0.8% | 南アジア、サブサハラアフリカ、ラテンアメリカ | 中期(2〜4年) |

| 半導体ボトルネック | −0.6% | グローバル製造拠点 | 短期(2年以内) |

| 現地化規制 | −0.4% | 北アメリカ、ヨーロッパ、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子機器グレード半導体の供給ボトルネック

半導体不足の長期化は、パワートレインコントローラーおよびセンサーモジュールの生産に深刻な影響を与え続けています。2025年初頭には32ビットマイクロコントローラーのリードタイムが50週を超え、ライン停止と長期化する納期遅延を招きました。一部の車載用半導体製造施設がようやく稼働を開始しているものの、能力面での制約は依然として続いており、トラクター世界市場において不可欠な即時生産量を制限しています。この制約の影響は業界全体に深刻に波及しており、ますます競争が激化する環境の中でメーカーは需要への対応に奔走しています。

貿易協定における現地化および原産地規則の強化

米国・メキシコ・カナダ協定(USMCA)の含有率要件およびEUの厳格な規制により、メーカーはサプライチェーンを抜本的に再編することを余儀なくされています。この混乱は設備投資・検証費用の増大を招くだけでなく、産業全体に波紋を広げています。コンプライアンス対応に向けられた多額の資金は、重要な研究開発活動への投資を奪い、イノベーションを阻害し、新モデルの投入を遅らせています。その結果、利益率は圧迫され、トラクター世界市場における技術進歩のペースは停滞し、ますます規制が強化される環境の複雑さへの対応に苦しむメーカーを置き去りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

馬力別:農場の規模拡大が動力需要を牽引

40〜100HPクラスは主流の汎用性を提供し、2025年のトラクター市場規模の46.93%を占め、トラクター世界市場の基幹を担っています。100HP超の機種は予測期間中にCAGR 7.16%で成長すると予測されており、大規模農場が圃場効率を追求するためです。この高馬力化は高度な油圧システムおよびより広い作業機幅を支え、精密技術の統合を可能にします。John Deereがアイオワ州で9RX機を製造するための工場拡張を実施していることは、大型農機需要への長期的な自信を示しています。

大規模経営を志向する農業経営モデルはテレマティクス主導のフリート調整を活用し、馬力を卓越した生産性の触媒へと変えています。40HP未満の小型トラクターは園芸の特化した分野でニッチを確保し続けていますが、零細農地における緩やかな機械化ペースがその見通しに暗影を落としています。結果として、高馬力の勢いはトラクター世界市場規模のプレミアムエンドを押し上げ、台数ベースよりも売上ベースの成長を加速させています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

駆動方式別:地形の複雑さが全輪駆動(AWD)を後押し

コスト効率に優れた2WDプラットフォームが2025年のトラクター市場の77.10%のシェアを占めました。しかし4WDの普及は付加的なトラクション性能から恩恵を受けており、湿潤または傾斜した圃場でのトルク配分に対応しています。4WDの2031年までのCAGR 7.69%という予測は、精密農業の幅広い普及と一致しており、一定のホイールスリップ制御が播種精度を保護します。

気候変動の予測不能な性質は農業実践の様相を塗り替えており、土壌水分が理想的な水準を下回る際の圃場作業の機会ウィンドウを延長しています。この変化は間歇湛水乾燥(AWD)への投資価値を際立たせ、農業者と革新的なソリューションとの結びつきを強めています。周年栽培を志向する中、多くの農業者が四輪駆動(4WD)を天候の気まぐれに対する重要なセーフガードとして捉えるようになっています。この意識の変化により、4WD採用と収益性向上の追求との関係が深まり、現代農業の課題を乗り越える上でこれらの技術革新がいかに不可欠であるかが浮き彫りになっています。

推進方式別:電動化移行の加速

ディーゼルは2025年のトラクター市場規模の90.25%を占め引き続き優位を保っていますが、セルコストの低下と充電ソリューションの普及に伴い、バッテリープラットフォームは予測期間中にCAGR 9.05%で急速に拡大しました。欧州の規制は厳格なエンジン排出段階基準を定め、研究開発予算を電動ドライブラインへと振り向けています。

フリートトライアルは輸送分野の状況に説得力のある変革をもたらし、再生可能エネルギーを電源とする場合、より短い稼働時間での燃料コスト均等化を実証しています。航続距離不安への懸念が薄れるにつれ、電気自動車のライフサイクル全体にわたる経済的優位性がより明確となり、その潜在的市場を大幅に拡大しています。この重要な転換は単なる小さな調整にとどまらず、トラクター世界市場をゼロエミッションソリューションへと着実に方向転換させ、ハイブリッド車両がこの進化する生態系における移行期の需要を満たしています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

用途別:建設分野への多様化が拡大

2025年、農業はトラクター市場を支配し、88.87%という印象的なシェアを誇りました。しかし、建設分野の動的な状況はトラクターをグレーディング、マテリアルハンドリング、および現場整備において不可欠な役割へと誘導する動きを強めています。2031年までの建設セクターにおけるCAGR 7.31%という予測は、ブラジル、インド、および米国のような新興経済圏における野心的なインフラ整備計画によって牽引されており、これらの強力な機械の活用における力強い進化への道を開いています。

OEM(完成車メーカー)はローダーアーム、バックホーアタッチメント、およびキャブの人間工学的デザインを農場外環境の過酷な要求に合わせて巧みにカスタマイズしています。このカスタマイズはトラクター世界市場において変動する穀物価格の影響を緩和する新たな収益源を生み出すとともに、設備の機能性を向上させています。

地域分析

アジア太平洋地域は2025年のトラクター市場規模の55.35%を占めました。中国は高馬力・スマートトラクターへの転換を図る中で引き続き重要な位置を占めています。東南アジアの各国政府は農機購入向けの優遇融資を提供し、トラクター世界市場の域内における堅調な成長軌道を維持しています。

南アメリカはCAGR 6.89%という最も速い成長を記録しており、ブラジルの大豆・トウモロコシの作付面積拡大と設備更新を促進する国内信用枠に支えられています。Massey Ferguson、Valtra、およびNew Hollandはブラジルの販売において大きなシェアを占め、現地組立が顧客の嗜好に与える影響を示しています。チリおよびコロンビアは果実輸出の多様化を通じて漸進的な需要を生み出し、大陸全体のモメンタムを強化しています。

北アメリカおよびヨーロッパは、販売台数の成長ペースはより緩やかながらも1台当たり価格が高い、成熟した市場の様相を呈しています。2024年、欧州の農業機械登録台数は10年来の低水準に落ち込み、収益性課題の深刻化を反映しています。それにもかかわらず、ヨーロッパは電動車両試験および自律型技術の規制枠組み構築においてフロントランナーの地位を維持しています。

一方、まだ市場発展の初期段階にある中東およびアフリカは、トラクター世界産業の長期的な拡大と多様化においてますます重要な存在となっています。成長機会に満ちた状況において新興の機会を代表するこれらの地域の戦略的重要性は、決して過小評価できません。

競合状況

トラクター世界市場は適度に集中しており、主要プレーヤーが世界売上の大きなシェアを占め、調達上のレバレッジを行使しながらも地域的な挑戦者が参入する余地を残しています。Deere & Company、CNH Industrial N.V.、AGCO Corporation、Kubota Corporation、およびMahindra & Mahindra Ltd.は独自の精密農業スタック、自律型ロードマップ、および統合ファイナンス部門によって差別化を図っています。技術パートナーシップは激化しており、AGCO CorporationによるTrimbleの農業部門の20億USD買収により、後付け自律型技術のリーダーシップを獲得しています。Deere & Companyの米国への200億USD投資は新たな9RX生産能力とバッテリー研究開発に充てられ、プレミアムオファリングを強化しています。

地域の専業メーカーは現地化されたアフターセールスネットワークと価格競争力を活用し、東南アジアおよびアフリカでのシェアを防衛しています。レンタルプラットフォームは設備へのアクセスを所有権から切り離すことで競争に新たな層を加え、OEMのブランドロイヤルティを希薄化させる可能性があります。部品不足と政策主導の現地化により運営の複雑性が増し、サプライチェーンの混乱を緩衝できる垂直統合型プレーヤーが有利になっています。全体として、戦略的な焦点は馬力の増大からソフトウェアエコシステムと電動化へとシフトしており、トラクター世界産業における成功要因を再定義しています。

トラクター産業リーダー

Mahindra & Mahindra Ltd.

Deere & Company

CNH Industrial N.V.

Kubota Corporation

AGCO Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:John Deereは米国における製造能力の強化に向け200億USDを投じる大胆なコミットメントを表明し、成長とイノベーションの新時代を切り開いています。この多額の投資により、大規模な工場拡張が促進されるだけでなく、農業機械の新たな基準を打ち立てる強力な高馬力新型9RXトラクターラインナップが導入されます。

- 2025年4月:Cathay Cargo Terminal(キャセイ・カーゴ・ターミナル)が自律型電動トラクターの運行に関する初のエンドツーエンド実証試験を完了し、香港国際空港のターミナル内からウエスト・カーゴ・エプロンまでの直接牽引が可能となりました。

- 2025年2月:John Deereが電動農業トラクターの初シリーズを発表しました。ブドウ園、果樹園、および酪農場向けに開発されたEパワーモデルのデビュートリオは、3つの異なるサイズでテストが進められています。約130馬力を誇るこれらの電動トラクターは、Deereの5シリーズと密接に対応しており、ディーゼル駆動の同等機種と同等の性能を発揮します。

トラクター世界市場レポートの範囲

トラクターとは、通常、前部に一または二つの小型車輪、後部に二つの大型車輪を備えた車両です。農業、建設、および物流用途において、ロータベーター、耕起、耕うん、播種、栽培、および収穫などの装着作業機を牽引するために使用されます。

トラクター市場は馬力(40HP未満、40HP〜100HP、100HP超)、駆動方式(二輪駆動および四輪駆動/全輪駆動)、地域(北アメリカ、ヨーロッパ、アジア太平洋、その他の世界)によってセグメント化されています。各セグメントについて、市場規模および予測はUSD十億ベースの金額で提供されています。

| 40HP未満 |

| 40〜100HP |

| 100HP超 |

| 二輪駆動(2WD) |

| 四輪駆動/全輪駆動(4WD/AWD) |

| ディーゼル |

| バッテリー電気 |

| ハイブリッド(ディーゼル・電気) |

| 農業 |

| 建設 |

| 林業 |

| 市政・グラウンド管理 |

| 輸送・物流 |

| 北アメリカ | 米国 |

| カナダ | |

| 北アメリカその他 | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| 南アメリカその他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 馬力別 | 40HP未満 | |

| 40〜100HP | ||

| 100HP超 | ||

| 駆動方式別 | 二輪駆動(2WD) | |

| 四輪駆動/全輪駆動(4WD/AWD) | ||

| 推進方式別 | ディーゼル | |

| バッテリー電気 | ||

| ハイブリッド(ディーゼル・電気) | ||

| 用途別 | 農業 | |

| 建設 | ||

| 林業 | ||

| 市政・グラウンド管理 | ||

| 輸送・物流 | ||

| 地域別 | 北アメリカ | 米国 |

| カナダ | ||

| 北アメリカその他 | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| 南アメリカその他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

トラクター世界市場の現在の規模は?

トラクター世界市場規模は2026年に950億3000万USDに達し、2031年までに1,261億8000万USDを超えると予測されています。

馬力別で最も成長が速いセグメントはどれですか?

農場の規模拡大と高い圃場作業能力への需要増大に伴い、100HP超のトラクターはCAGR 7.16%で成長すると予測されています。

電動トラクターの普及速度はどの程度ですか?

バッテリー電気モデルはCAGR 9.05%で拡大しており、すべての推進方式の中で最高の成長率を記録しており、排出規制と低い運用コストがこれを支えています。

推進方式別で最も成長が速いセグメントはどれですか?

セルコストの低下と充電ソリューションの普及拡大に伴い、バッテリープラットフォームは予測期間中にCAGR 9.05%という力強い拡大を遂げました。この成長はバッテリー技術の進歩、電気自動車採用の拡大、および様々な産業分野にわたるエネルギー貯蔵ソリューションへの需要拡大に起因しています。

最終更新日: