ガス検知器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.14 十億米ドル |

| 市場規模 (2031) | 4.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガス検知器市場分析

ガス検知器市場は2025年に米ドル29億9,000万と評価され、2026年の米ドル31億4,000万から2031年には米ドル40億1,000万に達すると推定されており、予測期間(2026年~2031年)のCAGRは5.01%です。この軌跡は、リアルタイムの作業者安全ソリューションへの設備投資の増加、既存プラントにおけるレトロフィット需要の拡大、および予測分析エンジンに接続された検知プラットフォームの統合を反映しています。OSHA、NFPA 72、および地域の鉱業規制の厳格な施行が機器の交換サイクルを促進しており、中流LNGハブ、水素製造設備、リチウムイオン電池ラインの継続的な建設拡大が、可燃性および有毒ガス監視に対する基本需要を高めています。[1]出典:全米防火協会、「NFPA 72 2025年版」、nfpa.org 安全システムに対するサイバーセキュリティ規制の強化により、認定センサーハードウェアとセキュアなIoTソフトウェアスタックを組み合わせることができるベンダーへの調達が誘導されています。有線ネットワークは依然としてブラウンフィールド設備で主流を占めていますが、ワイヤレスメッシュトポロジーと複数年バッテリーモジュールの進歩により、総設置コストが低下し、遠隔坑口や一時的なターンアラウンドゾーンなど未開拓のニッチ市場が開拓されています。競争活動は激化しており、世界的な主要サプライヤーが、より低いドリフト率、水素特異性、またはサブスクリプションベースの校正サービスを約束する専門参入企業に対してシェアを守っています。

主要レポートの要点

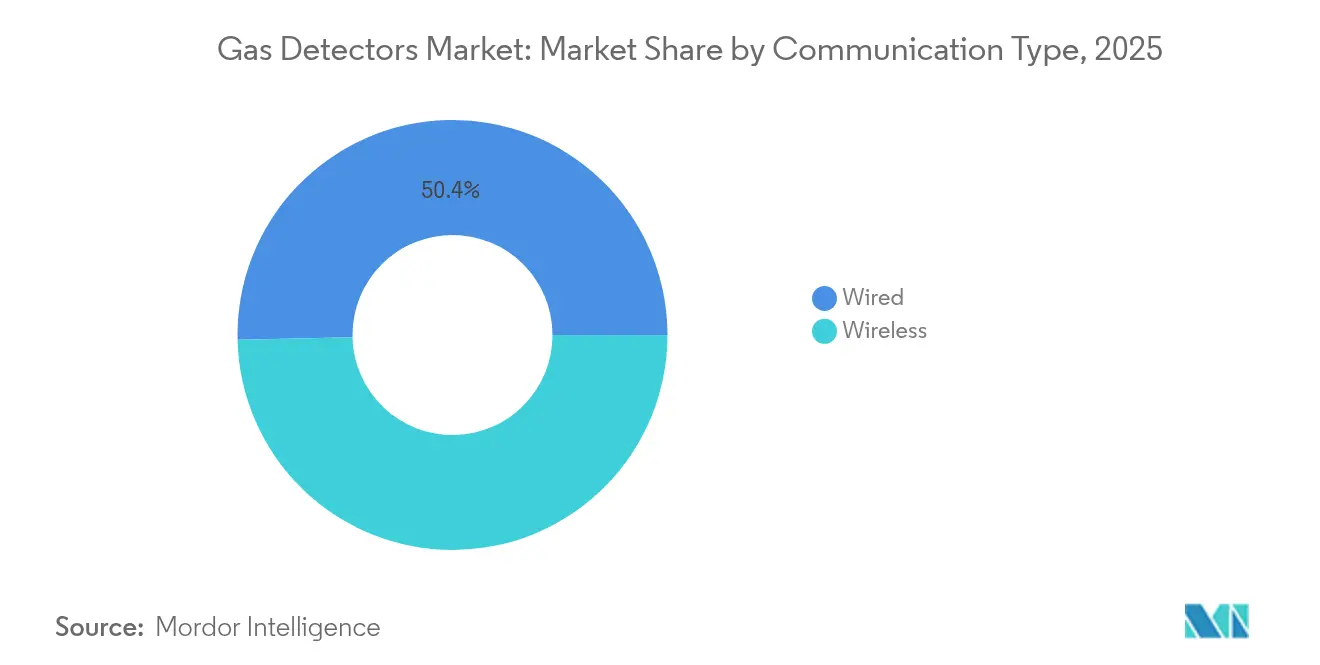

- 通信タイプ別では、有線システムが2025年のガス検知器市場シェアの50.35%を占めてリードし、無線ソリューションは2031年までに最高CAGR 7.05%を記録すると予測されています。

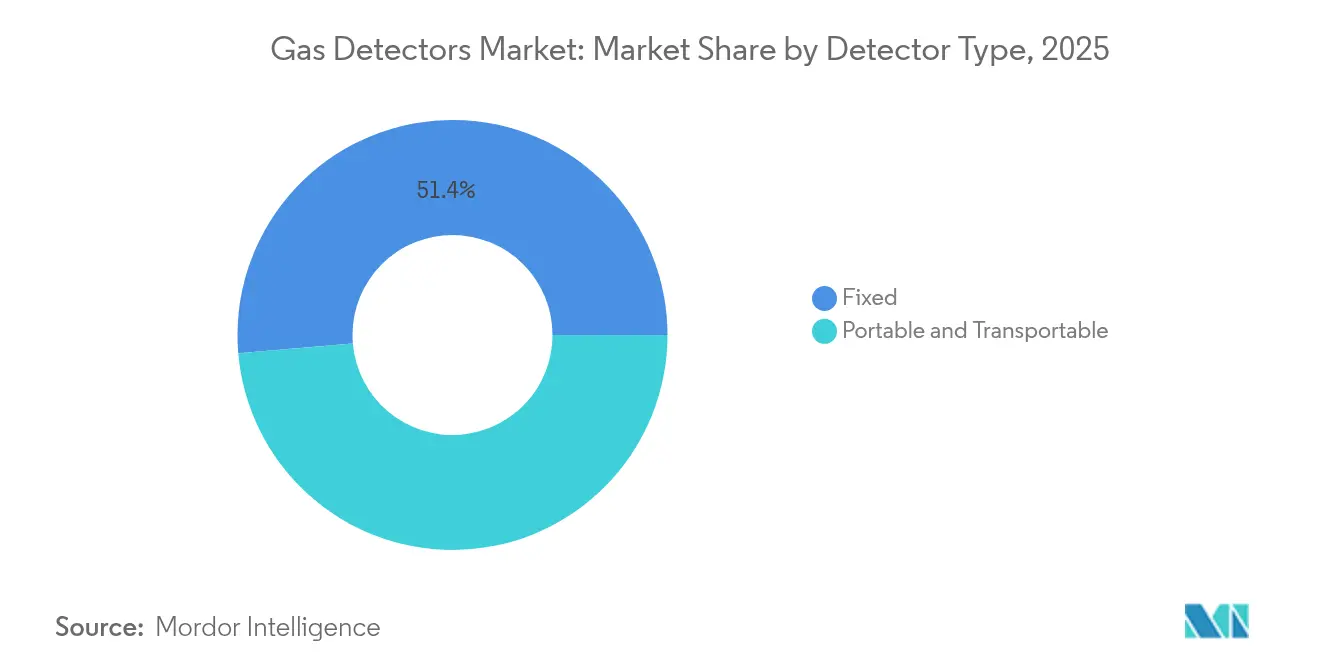

- 検知器タイプ別では、固定式設備が2025年のガス検知器市場規模の51.35%のシェアを占め、ポータブルおよびトランスポータブルユニットは2031年までにCAGR 6.72%で拡大すると推定されています。

- エンドユーザー産業別では、化学・石油化学が2025年の収益の38.55%を占め、公共事業は2031年までにCAGR 6.58%で拡大すると予測されています。

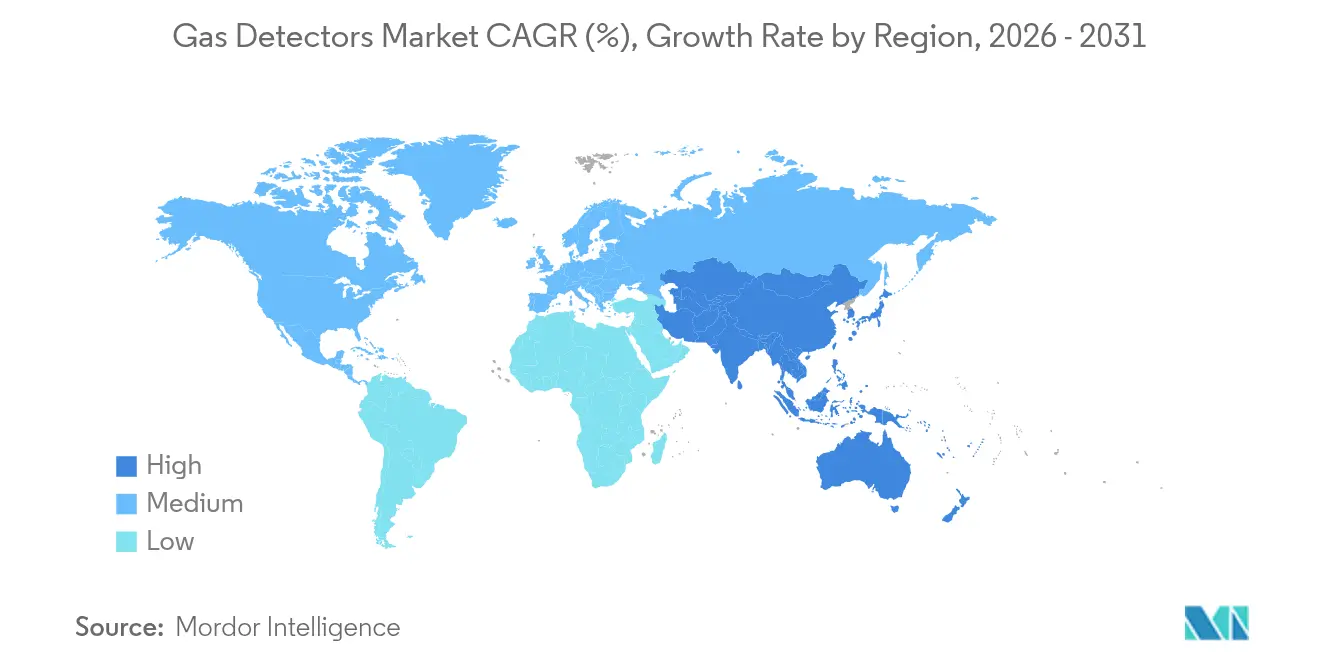

- 地域別では、アジア太平洋が2025年に48.60%の収益シェアで首位を占め、2031年までにCAGR 6.92%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のガス検知器市場トレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 危険産業における厳格な作業者安全義務 | +1.2% | 北米および欧州でより強力な施行が行われるグローバル規制 | 中期(2~4年) |

| スマートな接続型検知器の設置増加 | +0.9% | アジア太平洋がコアで、北米への波及効果あり | 短期(2年以内) |

| リアルタイムのマルチガス監視に対する需要の増大 | +0.8% | 産業ハブに集中したグローバル需要 | 中期(2~4年) |

| 中流LNGおよび水素インフラの拡大 | +0.7% | アジア太平洋、中東、北米 | 長期(4年以上) |

| スマートビルにおける室内空気品質コンプライアンス | +0.5% | 北米および欧州、アジア太平洋で台頭 | 中期(2~4年) |

| リチウムイオン電池プラントのガス漏洩監視 | +0.4% | アジア太平洋がコアで、北米および欧州に拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

危険産業における厳格な作業者安全義務

規制当局は現在、定期的なスポットチェックではなくリアルタイムの環境テレメトリーを要求しており、鉱山、製油所、化学コンプレックスに継続的監視ネットワークの導入を強制しています。OSHAの2025年データ駆動型検査プログラムは、オペレーターがレガシーの単一ガスユニットを、中央集権型ダッシュボードにデータを送信するネットワーク接続マルチガスアレイに置き換えることを促しています。[2]出典:AVTECH Software Inc.、「OSHAナビゲーション2025」、avtech.com オーストラリアの炭鉱法は鉱山排水道路(MDR)認定を義務付けており、防爆固定ヘッドおよび地下メタンを三次元でマッピングするUAV搭載センサーへの発注を促しています。地方水道事業者はNFPA 820の硫化水素閾値を遵守する必要があり、ウェットウェル換気スペースの数千ユニットにのぼるレトロフィットが生じています。主要ベンダーは、警報が作動する前に異常なパターンを検出する予測分析ソフトウェアで対応しており、Industrial Scientific社の2050年までに職場での死亡事故を撲滅するというビジョンなど、ゼロハーム指令に沿っています。年間コンプライアンス支出は単一の製油所で米ドル10万を超える可能性があり、交換サイクルとサービス契約が固定されます。

スマートな接続型検知器の設置増加

IoT接続性はガス検知器市場を製品販売からデータサービスエコシステムへと変換しています。BlacklineのEXO 8は1回の充電で100日間クラウドにストリーミングし、遠隔安全チームがリアルタイムで暴露トレンドを監視できます。[3]出典:Ansac Technology、「Blackline EXO 8マルチガスエリアモニター」、ansac-tech.com.sg HoneywellのSensepoint XCLはBluetooth Low Energyを通じてスマートフォンと連携し、技術者をステップごとにガイドして、校正ウィンドウを最大30%短縮します。予測ダッシュボードは自動的にセンサー交換をスケジュールし、熟練労働力不足を緩和して計画外ダウンタイムを削減します。Industrial Scientificのサブスクリプションバンドル「iNet Exchange」は、ハードウェア、消耗品、分析を複数年契約にまとめ、調達を設備投資から運営費に転換します。自動化されたコンプライアンスログにより、監査準備が数週間から数時間に短縮されます。これは、地域によって異なる規制をやりくりする多国籍企業にとって魅力的なメリットです。

リアルタイムのマルチガス監視に対する需要の増大

複雑な化学・石油化学サイトには複数の有毒・可燃性ハザードが存在するため、単一ガスユニットからマルチガスアナライザーへの移行が進み、機器数とトレーニングの複雑さが削減されます。Gas Clip TechnologiesのMGC Simpleは、充電クレードルとバンプテストのルーティンを排除した2年間メンテナンスフリー設計で、4ガス検知をカバーします。Riken KiekiのGX-9000は同時に6ガスを測定し、最大45メートルのサンプリングが可能で、単一の設置ポイントからプラント全体の視認性を提供します。内蔵ガスライブラリにより25種類以上の化学物質にわたる自動補正係数が可能となり、無線リレーにより閾値を超えた際に換気やプロセスシャットダウンシーケンスが起動します。統合型デバイスにより、検知ポイントあたりのライフタイムコストが低下し、分散した労働力のインベントリ管理が簡素化されます。

中流LNGおよび水素インフラの拡大

エネルギー転換の大型プロジェクトは、超高速漏洩検知を要求する水素およびLNG設備を拡大しています。水素の4~75%の可燃範囲と高い拡散性は、International Gas DetectorsのMK8ペリスター技術など、加速された応答速度と耐毒性を持つセンサーを必要とします。LNG端末では、極低温液体の急速な蒸発が数分以内に爆発性混合物を生成する可能性があるため、高密度のメタン監視が必要です。グリーンフィールドプラントはますます数千ノードをサポートするワイヤレスメッシュネットワークを設計に組み込み、ゲートウェイコントローラーが暗号化されたデータを統合安全シャットダウンのためのDCS環境にルーティングします。専用センサーのコストは炭化水素専用モデルより20~35%高く、予測期間中にガス検知器市場のバリューミックスをプレミアム層に引き上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期コストと限られた製品差別化 | -0.8% | 価格敏感な新興市場でより顕著なグローバル市場 | 短期(2年以内) |

| メンテナンス・校正の負担 | -0.6% | 特に遠隔設備に影響を与えるグローバル市場 | 中期(2~4年) |

| IIoT対応検知器におけるサイバーセキュリティの懸念 | -0.4% | 北米および欧州、アジア太平洋に拡大 | 中期(2~4年) |

| 半導体センサーの定期的な供給不足 | -0.3% | アジア太平洋の製造業に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期コストと限られた製品差別化

産業グレードのマルチガスポータブルは1ユニットあたり米ドル500から米ドル1,500の範囲で、設置ハードウェア、試運転、およびユーザートレーニングを含めると倍増します。AimSafety PM400は米ドル558.57で、Gas ClipのメンテナンスフリーMGC Simpleは米ドル697.07で、校正不要という主張に関連するプレミアム価格を示しています。アジアの低コストクローンは確立されたブランドを最大50%下回る価格を設定し、マージンを圧縮して予算の制約を受けるプラントでの交換プログラムを遅延させています。固定システムの設置は、認定された導管、制御キャビネット、機能テストを含めると、中規模製油所の1セクションで米ドル100万を超えることが多くあります。価格感度は、施行が一貫していない地域で増幅され、一部のオペレーターがアップグレードを先送りできるようにしています。

メンテナンス・校正の負担

電気化学式および触媒式セルは月に2~5%ドリフトし、検知器ごとに米ドル35~85の費用で6~12ヶ月ごとの再校正が必要であり、ISO/IEC 17025認定が義務付けられている場合は1ユニットあたり米ドル100以上になります。遠隔の鉱山やオフショアプラットフォームでは、出張費がサービス料金を上回り、校正中の生産ダウンタイムがシフト計画を複雑にしています。ポータブルフリートは、フィールドで期限切れセンサーが流通するのを防ぐために資産追跡システムを必要とします。一部のオペレーターはコスト削減のために間隔を延長しようとし、偽陰性や規制上の罰則のリスクを冒しています。予測メンテナンスプラットフォームは事前アラートを発行し、事前校正済みセンサーカートリッジを出荷しますが、多くの予算管理者は継続的なサブスクリプション費用に依然として慎重です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

通信タイプ別:ワイヤレスのモメンタムがレトロフィット柔軟性を中心に高まる

有線セグメントは2025年の収益の50.35%を占め、確立された製油所、LNGトレイン、化学パークが危険エリア規格を満たす実績ある有線ループに依存しているためです。こうしたレガシー環境では、ガス検知器市場は電磁干渉に耐えられる防炎型ジャンクションボックスとアーマーケーブルラインを引き続き好む傾向があります。しかし、無線ソリューションは2031年までにCAGR 7.05%を記録しており、溝掘りコストや一時的なターンアラウンドスケジュールが迅速な展開を好むプロジェクトに支えられています。第1世代の無線システムはバッテリー寿命が限られていましたが、第2世代のメッシュ設計は現在1回の充電で最大100日間の稼働時間を提供し、複数のゲートウェイを経由してデータをホップしてプラントの監視制御ネットワークに到達できます。新設の水素ハブや電池プラントは、無線ノードが有線のセーフエリアゲートウェイに接続するハイブリッドアーキテクチャのための予算をますます組み込んでおり、柔軟性と確定的な稼働時間を融合させています。規制当局は適切に冗長化されたワイヤレス生命安全ループの許可を開始しており、欧州連合や米国の一部の管轄区域における歴史的な導入障壁を取り除く政策進化となっています。機器メーカーはそのため、ファームウェアベースのサイバーセキュリティ、OTネットワークセグメンテーション、および米国国立標準技術研究所のガイドラインに沿ったオーバーザエアセンサー校正ルーティンへの研究開発を振り向けています。このシフトは全体的なソリューションの平均販売価格を引き上げ、ベンダーがネットワークの健全性をリモートで監視することでサブスクリプション収益をもたらし、絶対的なセンサー数は今後5年間は有線ノードを好む傾向が続くにもかかわらず、ガス検知器市場の価値プールを拡大しています。

ワイヤレスの普及は、多様なフィールド機器を共通の資産パフォーマンスダッシュボードの下に統合しようとするデジタルトランスフォーメーション予算からも恩恵を受けています。調達チームが総所有コストを合計すると、導管、ケーブルトレイ、および危険作業許可の排除が、ワイヤレスアナライザーの標準価格のプレミアムを相殺することが多くあります。モビリティの向上により、毎日新しいリーク経路を生み出す一時的な配管変更があるターンアラウンドイベント中の安全カバレッジが拡大します。2024年のターンアラウンドシーズン中にワイヤレスパックを試験導入した下流石油化学プレーヤーは、密閉空間への入室違反が15%減少し、メンテナンスウィンドウが8%短縮されたと報告しています。これらの運営上の成果がペイバックモデルを強化し、経営陣の支持を固め、より広いガス検知器市場内でのワイヤレスシェアの拡大をさらに加速させています。

注記: 各セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:化学がリーダーシップを維持しながら公共事業が加速

複雑な反応トレイン、溶剤貯蔵施設、原料パイプラインにより、化学・石油化学が2025年収益の38.55%を持つ単一最大の購買センターとして位置付けられています。多くのオペレーターが、それぞれ独自のハザードプロファイルを持つ水蒸気分解、芳香族、ポリオレフィンユニットを統合した大規模プロジェクトを運営しており、包括的な4層安全アーキテクチャを必要とします。その結果、大規模コンプレックスは数千のポイントおよびオープンパスセンサーを展開し、化学セグメントをガス検知器市場の基盤としています。企業の持続可能性への誓約により、不活性ガスブランケットが展開されている場所で酸素欠乏および二酸化炭素監視が追加され、検知器密度がさらに向上しています。プロセス最適化委員会はリーク検知分析をフレアロス削減目標に組み込み、化学マージンが逼迫した場合でも継続的な予算配分を確保しています。

公共事業は、都市ガス配給の近代化、スマートメーターの普及、圧縮機ステーションのデジタル化のおかげで、CAGR 6.58%という最も急成長するアドプターセグメントとして台頭しています。米国における老朽化したパイプラインの交換に向けた連邦資金および欧州における国境を越えたインターコネクタのアップグレードが、持続的な検知器需要を支えています。電気公共事業者もバッテリーエネルギー貯蔵システムおよび水素対応ガスタービンピーカープラントでの監視を拡大しています。水・廃水処理事業者は、更新されたNFPA 820およびEPA Clean Water Actの解釈に準拠するため、硫化水素および塩素センサーを追加しています。鉱業会社は地下坑道のメタン、一酸化炭素、酸素欠乏を追跡するためにマルチガスポータブルフリートに投資しています。石油・ガスメジャーは引き続き上流および中流資産を整備していますが、商品サイクルに連動した設備投資の変動性により、ベンダーは公共事業および市営インフラプロジェクトへの多角化を促されています。この多角化は安定した基本需要を支え、全体的なガス検知器市場の構造的な強靭性を強調しています。

検知器タイプ別:固定ネットワークが大規模サイトを支えながらポータブルが労働力モビリティを確保

固定ヘッドは2025年収益の51.35%を占め、プロセスユニット、コンプレッサー棟、貯蔵球体周辺での継続的な24時間365日監視がAPI RP 500およびIEC 60079規格の下で義務付けられているためです。電気化学式セルは有利なコストパフォーマンス比のため有毒ガスサービスで主流となっており、赤外線オープンパスアレイは高速風分散によりポイント検知が複雑になる炭化水素ローディングラックを保護しています。半導体センサーは、オペレーターが電解槽パークおよび燃料電池車ステーションを建設するにつれて水素サービスラインで拡大しています。光イオン化検知器は、低ppmの揮発性有機化合物を排出する溶剤貯蔵室および半導体製造ラインを保護しています。MEMSマイクロカロリメトリック素子は民生用および軽産業セグメントに台頭していますが、湿度および温度の極端な条件における性能上のトレードオフが依然として重産業での採用を制限しています。

ポータブルおよびトランスポータブルユニットは、作業者中心の安全プロトコルが個人暴露監視を推進するため、2031年までにCAGR 6.72%が見込まれています。マルチガスポータブルは現在、カラーOLEDスクリーン、自動バンプチェック、および暴露ログをリアルタイムで監督者にリレーするBluetoothゲートウェイを統合しています。このセグメントはバッテリーコストの低下から恩恵を受けており、2年間継続稼働設計が可能となり、毎日の充電ルーティンを不要にして大規模エリアのモノのインターネットコンプライアンスプログラムをサポートしています。建設会社、造船所、再生可能エネルギーサイトは、固定インフラを構築せずにアドホックな安全境界を作成するトランスポータブルエリアモニターを高く評価しています。ポータブルの集団的な普及は出荷量を増加させますが、ベンダーがサブスクリプションファームウェアとレポーティング分析をバンドルしない限り、平均販売価格の侵食がセグメント収益を抑制します。その結果、固定とポータブルの形態間のガス検知器市場シェアバランスは2031年までに均衡に近づきますが、固定ノードは依然として世界収益のわずかな過半数を占めるでしょう。

注記: 各セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界収益の48.60%を占め、最速のCAGR 6.92%を維持すると予測されており、中国の石炭化学コンプレックスの急増、インドの新設製油所、東南アジアの電池サプライチェーン投資の波に支えられています。中国の緊急管理部による頻繁な安全監査が、施設オペレーターに未認定の低コスト輸入品をATEXおよびIECEx準拠機器に置き換えることを強制しています。韓国と日本は水素充填ネットワークを加速させており、各ポンプには防火規定により義務付けられた二重冗長水素センサーが組み込まれています。インドのジャル・ジーワン・ミッションは数千の水処理プラントでの塩素およびオゾン監視のアップグレードを促し、需要をさらに拡大しています。国内電子企業が窒化ガリウムパワースイッチ製造を増強しており、特殊アンモニアおよび塩化水素検知の新たな機会を生み出しています。

北米は収益シェアで第2位を占め、OSHA施行、シェールガス処理、およびガルフコースト沿いの液化天然ガス輸出端末によって牽引されています。ニューヨーク市のローカルロー157は2025年5月までに住宅用天然ガス検知器を義務付けており、ガス検知器市場の住宅・軽商業スライスに数百万ユニットの需要を注入しています。インフラ投資雇用法に基づいて資金提供された米国の水素ハブは、暗号化されたワイヤレスバックボーンを持つマルチガス固定ネットワークを規定し、水素特異的センサーへの発注を刺激しています。カナダのオイルサンド操業は、-40℃でも正確に機能するヒーターとアナライザーを指定しており、北極圏対応機器ラインを持つベンダーが有利です。モントレーおよびバヒオ周辺のメキシコの工業回廊は、OEMサステナビリティ監査を満たすために自動車塗装工場にVOC検知器を統合しています。

欧州は厳格なATEX準拠、EPBD室内空気品質義務、および脱炭素化目標を維持しており、これらが集合的に安定したアップグレードを持続させています。ライン川沿いのドイツの大規模化学産業基盤は、逸散排出を削減するためにベンゼンおよびブタジエン監視に投資しており、英国は居住者の健康改善のために商業オフィスでのCO₂監視を施行しています。北海のオフショアプラットフォームは100ppmを超える硫化水素濃度に認定された検知ヘッドを必要とし、プラットフォームトップサイドを200メートルにわたってカバーするオープンパス赤外線ユニットとともに使用されています。東欧加盟国はEU結束基金を活用して地域暖房プラントを近代化し、コジェネレーションモジュールに一酸化炭素およびメタンセンサーを統合しています。地中海のLNG輸入端末は、業務を妨げることなくレガシー桟橋をレトロフィットするためにワイヤレス炎・ガスパッケージを採用しています。

中東・アフリカ地域は収益シェアが小さいものの、グリーン水素パイロットプラント、液化トレイン、鉱業拡張回廊での堅調な普及が見られます。GCC諸国の精製業者はユーロVI硫黄限界を満たすためにハイドロクラッカーユニットをレトロフィットし、その過程で触媒ビードLELヘッドをアップグレードしています。南アフリカの金鉱山は、鉱物資源省の厳しい監督の下、深部シャフトでの継続的な固定監視を義務付けています。ラテンアメリカでは、ブラジルのプレソルトオフショアフィールドが高硫化水素濃度に対応した高性能検知器を必要とし、チリのリチウム塩水処理業者は環境法令に準拠するために塩化水素アナライザーを設置しています。総じて、これらの地域のダイナミクスは予測期間を通じてガス検知器市場における均衡のとれた多層的成長を持続させています。

規制環境

ガス検知機器のコンプライアンスは、認証、設置、保守の実務を形づくる爆発性雰囲気規制および機能安全規制に引き続き基づいている。欧州では、指令2014/34/EU(ATEX)が、潜在的爆発性雰囲気で使用される機器を市場に投入する際の中核的な法的枠組みであり続けている一方、IECEx指針は、Ex認証機器および文書について複数法域にまたがる受け入れを円滑化するために用いられている。

最近の規格更新は、技術的基準を引き締め、製品認証における分断を減らしている。IECは可燃性ガス、酸素、および有毒ガス検知機器に関するIEC 60079-29-0:2025を発行し、BSIはこれに整合した国内採用としてBS EN IEC 60079-29-0:2026を発表し、製造業者およびエンドユーザーが調達仕様において参照する調和された試験方法を強化した。米国では、自治体および連邦レベルの動きも導入時期とコンプライアンス計画に影響を与えており、これには不動産取引に紐づく特定の天然ガス警報要件の期限を延長するニューヨーク市議会の法律(Int 1281-2025)や、石油・天然ガス部門の基準における期限を延長する2025年12月の米国EPA連邦官報措置が含まれ、これは検査・監視スケジュールに影響を及ぼす。

競合状況

競合分野は中程度に分散しています。Honeywell、MSA Safety、Emersonはグローバルチャンネルネットワーク、広範なセンサーラインアップ、マネージドサービス付加価値を活用しています。Honeywellは2025年第1四半期に米ドル98億2,000万の連結収益を計上し、Sensepoint XCLの出荷がスマートビルレトロフィットに拡大する中、安全・生産性セグメントが二桁成長を示しました。同社の2026年下半期に予定されている3方向分割は製品フォーカスを鋭くし、純粋なプレイの評価倍数を解放する可能性があります。MSA Safetyは2025年第1四半期の売上高4億2,130万米ドルを報告し、ガス検知製品は17%の有機成長を達成し、サンプルドロー分析の専門知識を拡大する2025年5月のM&C TechGroup買収により増幅されました。[4]出典:MSA Safety Incorporated、「2025年第1四半期業績」、msasafety.com

Industrial Scientificはサブスクリプション重視の戦略を追求しており、そのiNetプラットフォームは世界中で100万台以上の検知器をリモート校正し、2023年以降、顧客のダウンタイムを40%削減しています。International Gas Detectorsは水素対応ペリスターに特化しており、シリコーン毒性に耐性のある独自の触媒配合を保有しており、複数の電解槽OEMから認められた差別化です。CO2Meterは128ノードまでをサポートし、MODBUSインテグレーションを備えたコントローラーにより固定室内環境システムで競争し、ホスピタリティおよび飲料クライアントを獲得する機能セットです。Blackline、Dräger、Riken Keikiがトップ層を形成し、それぞれ長時間稼働の堅牢なポータブルを強調しています。アジアのニッチ参入企業は低コストの単一ガスユニットを提供し、下位の価格帯に圧力をかけていますが、IECEx監査とサイバーセキュリティ侵入テストの通過に苦労しています。

戦略的動向はワイヤレスプロトコル認定、IEC 62443-4-2サイバーハードニング、および予測可能なキャッシュフローを生み出すサービスラップ型契約を中心に展開しています。複数の大手企業はサードパーティ分析のためにREST APIを開放してアタックサーフェスを拡大し、産業用IoTエコシステムの中心に自社を位置付けています。特許申請では非消耗センサーフィルムおよびレーザーベースの分光法の活動が高まっており、既存の校正収益ストリームを混乱させる可能性のあるゼロメンテナンス検知器へのシフトを示しています。全体として、設備投資から運営費へのビジネスモデルは顧客の生涯価値を高め、予測期間を通じてガス検知器市場における競争の激しさを持続させると予想されます。

ガス検知器産業リーダー

Honeywell International Inc.

Drägerwerk AG & Co. KGaA

MSA Safety Incorporated

Industrial Scientific Corporation

Teledyne Gas & Flame Detection

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エンドユーザーがポータブルフリート、固定ネットワーク、コンプライアンスワークフローを統合するコネクテッド安全プログラムを標準化するにつれ、ホワイトスペースが拡大している。Honeywellは2026年6月、Safety Suite 2.0の強化機能を導入し、履歴警報データや自動化されたコンプライアンスワークフローを含む、ポータブルガス検知フリートへのリアルタイムな可視性を提供した。これは、認証済みセンサーハードウェアと監査対応ソフトウェア、サイバーセキュリティ制御、マネージドサービスを組み合わせるベンダーにとって対応可能な機会を示している。この動きは、サブスクリプションおよびライフサイクル収益モデル(校正物流、資産追跡、レポーティング)を後押ししており、特に化学・石油化学、公益事業、および自治体の上下水道システムにおいて、監査準備と保守計画が総所有コストに影響を与える複数拠点事業者にとって重要である。

技術主導の機会もまた、水素、LNG、その他の急速な漏洩リスク環境で必要とされる、より高い選択性のセンシングと低メンテナンスのアーキテクチャを中心に集まりつつあり、建物および商業設備における機能安全要件の厳格化とも重なっている。Honeywellは2026年3月、4シリーズ非分散型赤外線(NDIR)炭化水素ガスセンサーを発売し、従来の触媒式技術と比較して過酷な工業環境における被毒耐性のある光学的手法への需要の高まりを示した。規格面では、燃料ガス検知システムに関するNFPA 715要件を組み込んだNFPA 72(2025年版)や、GCC市場におけるGSO EN 50402:2024のような地域の機能安全要件が、より高信頼性のシステム設計に対する具体的なコンプライアンス圧力を生み出しており、新設・改修双方において、基本的なポイント検知から統合された検知・制御アーキテクチャへのアップグレードを加速させる可能性がある。

最近の業界動向

- 2026年6月:Honeywellは、ポータブルガス検知フリートへのリアルタイム可視性を向上させるため、Safety Suite 2.0の強化機能を導入し、履歴警報データや自動化されたコンプライアンスワークフローなどの機能を追加した。この更新は、レポーティングおよびガバナンス機能がセンサー性能と並んでベンダー選定に影響を与える、ソフトウェアで包まれたガス検知プログラムへの市場のシフトを強化するものである。

- 2025年11月:MSA Safetyは、A+A国際見本市・会議において欧州でALTAIR io 6マルチガス検知器を発表し、統合ポンプおよびXCellセンサーを備えたセルラー接続の6ガスプラットフォームを打ち出した。この発売により、遠隔監視と簡素化されたコンプライアンス文書化を求める危険性の高い産業における、コネクテッドかつ管理されたフリートの対応可能な用途が拡大する。

- 2024年2月:Honeywellは、サウジアラビアのMade in Saudiプログラムに加盟したガス検知ソリューションの初の製造業者となった。この動きは、中東における供給の現地化と調達の整合を支えるものであり、同地域では大型のエネルギー・産業プロジェクトが、自国内でサポートされる機器やサービスをますます好む傾向にある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査方法において、市場は、有害ガスの存在を検知し、産業・商業環境における事故防止を支援するために使用されるガス検知器から生じる収益を対象とする。これには、固定設置型と携帯型または可搬型の検知器、およびそれらを接続または監視するために用いられる一般的な通信構成が含まれる。

対象範囲の除外:安全監視ではなく生産品質のためにガス組成を測定する、単独のラボ用分析装置およびプロセス制御機器は除外される。

セグメンテーション概要

- 通信タイプ別

- 有線

- 無線

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 水・廃水処理

- 金属・鉱業

- 公共事業

- その他エンドユーザー産業

- 検知器タイプ別

- 固定式

- 電気化学式

- 半導体式

- 光イオン化式

- 触媒式

- 赤外線式

- MEMS

- ポータブルおよびトランスポータブル

- マルチガス

- シングルガス

- 固定式

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、業界関係者との対話に先立ち、需要マップを形づくり、前提条件を現実的に保つために用いられた。関連する場合には、OSHAの指針、NFPA規格、鉱山安全に関する刊行物などの公的な安全・コンプライアンス関連資料を参照し、また米国国勢調査局、UN Comtrade、Eurostat、国際エネルギー機関などの貿易・生産統計を用いて、主要なエンドユース産業における活動状況を把握した。

企業の年次報告書、投資家向け資料、プレスリリースは、製品構成の変化、典型的な販売経路、固定型と携帯型ユニットの大まかな価格動向を特定するのに役立った。追加の相互確認のため、企業財務およびニュースインテリジェンスの有料サブスクリプション、該当する場合には輸出入出荷レベルのデータ、および技術採用時期の妥当性を確認するための特許データベースを利用した。これらの例は網羅的なものではなく、データ収集、検証、調査の明確化のために他の多くの公的・有料情報源も参照された。

一次インタビューおよび調査

一次調査は、デスクリサーチの情報源では十分に説明できないギャップを埋めることに焦点を当てており、特に固定型と携帯型導入の構成比、更新サイクル、地域別の平均販売価格の推移に関するものである。APAC、EMEA、アメリカ各地域の製造業者、チャネルパートナー、システムインテグレーター、エンドユーザーと対話を行い、前提条件を観察された調達パターンおよび計画中の安全アップグレードと照合できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):15% | APAC:44% |

| 中堅層:55% | 機能・部門リーダー:34% | EMEA:31% |

| 小規模プレーヤー:17% | マネージャー:51% | アメリカ:25% |

市場規模算定と予測

規模算定は、産業活動と安全支出のシグナルをガス検知の対応可能な需要プールへと変換し、それを固定システムと携帯型または可搬型デバイスとの分割に整合させるトップダウン構築から始まる。基盤を固めるため、結果は選択的なボトムアップ的近似値、たとえばサンプル化された供給業者収益の積み上げ、いくつかの地域における流通業者のスループットの確認、暗示されるASP×単位数量と購買者報告との検証などによって裏付けられる。

モデルで用いられる主要な入力には、高リスク施設における検知器の想定設置ベースおよび更新時期、新設・改修プロジェクトにおける有線対無線導入の割合、石油・ガスおよび化学分野における拡張活動、鉱山安全に関する規制執行の強度、固定型検知器、携帯型マルチガスユニット、およびアクセサリー間の相対的な価格差が含まれる。予測は、変数の傾向に支えられたシナリオ分析を用いて行われ、その後、インタビューでのフィードバックが産業生産とガス検知器需要との間に安定した関係を示す場合には、単純な回帰的手法を用いて絞り込まれる。小規模国においてボトムアップの詳細情報が不足している場合には、セクター産出高や輸入パターンなどの代理指標を用いてギャップを埋め、その後、回答者から共有された地域普及率の範囲との整合性チェックを行う。

データ検証と更新サイクル

検証は、単一のデータポイントが結果を左右しないよう、段階的に実施される。モデルの出力は、暗示される出荷台数、危険物産業におけるエンドユーザーの設備投資動向、関連製品カテゴリーの貿易フローなどの独立したシグナルと比較され、大きな乖離があれば見直しと解消が行われる。何かがおかしいと思われる場合、前提条件は再検討され、必要に応じて回答者に再度連絡を取り、その変化が構造的なものか、主にタイミングによるものかを確認する。

各レポートは、承認前に複数段階のアナリストレビューを経て、計算ロジック、通貨処理、成長要因が内部で一貫していることに特に注意が払われる。レポートは毎年更新され、価格、規制、または産業活動を変化させる重大な出来事が発生した場合には、暫定的な更新が行われる。納品前には、最新の公開情報およびインタビューによるシグナルが反映されていることを確認するための最終確認が行われる。

Mordor Intelligenceのガス検知器市場規模と他の公表推定値との比較

公表されているガス検知器の市場規模がしばしば異なるのは、更新時期と通貨換算時点が必ずしも一致しないためであり、また固定型と携帯型導入の構成比が変化すると価格に関する前提が変わり得るためである。差異は、一部の調査がより広範な機器バンドルを含む場合にも生じ、これにより単位需要が同程度であっても合計額が押し上げられることがある。

本調査では、ASPの段階(フォームファクターおよび地域別)を再確認し、通貨のタイミングをデータセット全体で使用される同一の参照期間に固定することで、推定値の安定性を保っている。これらの出力は、その後、Mordor Intelligenceが適用する更新主導の手順に従って、産業活動および出荷シグナルに照らして再検証される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.14 B (2026) | |

| 業界調査出版社A | USD 3.11 B (2025) | より早い基準年とより長い予測期間を用いており、携帯型マルチガスユニットと固定型システムとの間でASPがどのように更新されるかについての手法があまり明確でないため、短期的な市場価値が圧縮される可能性がある。 |

| ビジネスリサーチポータルB | USD 5.75 B (2024) | 「ガス検知機器」という用語が示唆するより広範な対象範囲には、システム、バンドル、および関連する監視コンポーネントが含まれる可能性があり、また異なる通貨基準年とより速い成長シナリオを適用しており、これが総額を押し上げている。 |

3つの数値を比較すると、その差は主に対象範囲の境界と、価格および通貨のタイミングが年ごとにどのように扱われるかによって説明される。入力を明確な需要シグナルに結びつけ、検知器収益をより広範な機器バンドルから切り離すことにより、最終的な数値は追跡可能なものとなり、前提条件が見直された際にも再現することができる。

レポートで回答される主要な質問

現在の世界のガス検知器市場規模と2031年までの成長見通しはどのくらいですか?

市場は2026年に米ドル31億4,000万と評価されており、CAGR 5.01%で2031年までに米ドル40億1,000万に達すると予測されています。

2031年までにガス検知器の増分需要に最も貢献する地域はどこですか?

アジア太平洋が最大の絶対成長をもたらすと見込まれており、急速な工業化と水素インフラの建設により、CAGR 6.92%で拡大します。

最も成長の速い検知器形態は何ですか?

ポータブルおよびトランスポータブルユニットは、労働力モビリティと密閉空間規制が採用を促進するため、CAGR 6.72%で増加すると予測されています。

新規設備を再形成している通信技術トレンドは何ですか?

ワイヤレスメッシュネットワークは、配線コストを削減し迅速なターンアラウンド展開を可能にするため、CAGR 7.05%で普及が進んでいます。

最終更新日: