米国ホームデコール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

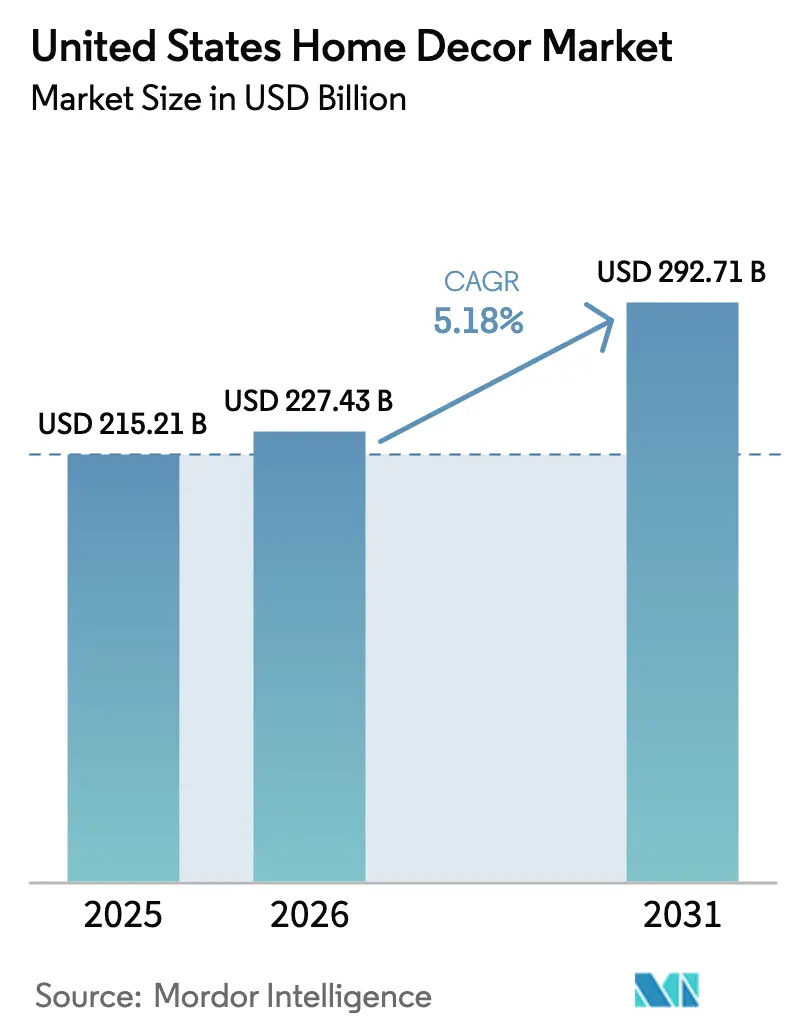

| 基準年の市場規模 (2025) | 215.21 十億米ドル |

| 市場規模 (2026) | 227.43 十億米ドル |

| 市場規模 (2031) | 292.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

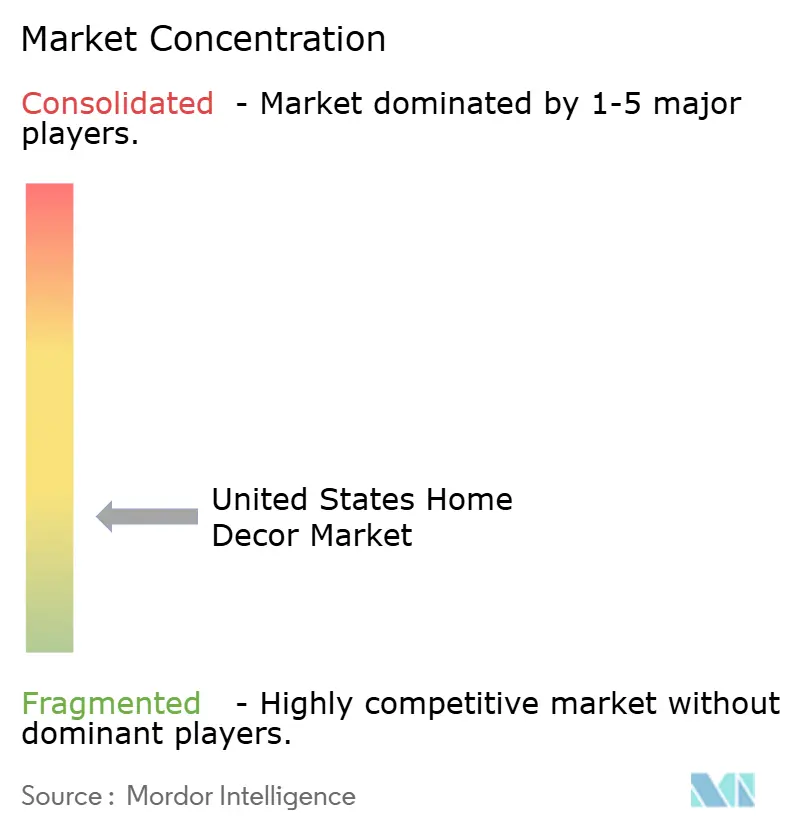

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ホームデコール市場分析

米国ホームデコール市場は、2025年の2,152億1,000万米ドルから2026年には2,274億3,000万米ドルへと拡大し、2026年~2031年にかけてCAGR 5.18%で成長して2031年までに2,927億1,000万米ドルに達する見込みです。米国ホームデコール市場は、短期的な景気循環要因ではなく、長期的な構造的トレンドに支えられた安定した成長を続けています。老朽化した住宅ストックがリノベーション活動の増加を促す一方、リモートワークの普及により消費者の住空間の活用方法や家具の選び方が変化しています。ハイブリッドワークの定着と住宅スペースの多目的化を反映し、ホームオフィス家具およびデコールが高成長セグメントとして台頭しています。サステナビリティが重要な要素となっており、環境に配慮した素材や認証が製品開発と消費者の購買決定の両方に影響を与えています。

デジタルトランスフォーメーションが加速しており、テクノロジーを活用したフルフィルメントおよびディスカバリーツールに支えられながら、オンラインおよびEコマースチャネルが従来の実店舗と並んでシェアを拡大しています。富裕層の消費者が職人技、カスタマイズ、高品質なデザインを優先するにつれ、プレミアムおよびラグジュアリーセグメントが拡大しています。市場の断片化により、専門プレイヤーがニッチな需要を取り込む余地が生まれる一方、価格帯全体にわたる競争圧力が物流、顧客体験、デジタルエンゲージメントにおけるイノベーションを促進しています。全体として、市場の成長は行動変容、テクノロジーの採用、そして機能的でサステナブルかつ美的に魅力ある住環境への需要に根ざしています。

主要レポートのポイント

- 製品タイプ別では、家具が2025年の米国ホームデコール市場規模の39.36%を占めてトップとなり、ホームオフィス家具およびデコールは2031年までにCAGR 11.87%で拡大する見込みです。

- 素材別では、木材が2025年の米国ホームデコール市場シェアの44.44%を占め、サステナブルおよびリクレイムドウッドのバリアントは2031年までにCAGR 10.29%で成長する見通しです。

- 流通チャネル別では、ホームインプルーブメント・家具店が2025年の米国ホームデコール市場シェアの46.74%を占め、オンライン・Eコマースは2031年までにCAGR 12.84%で拡大しています。

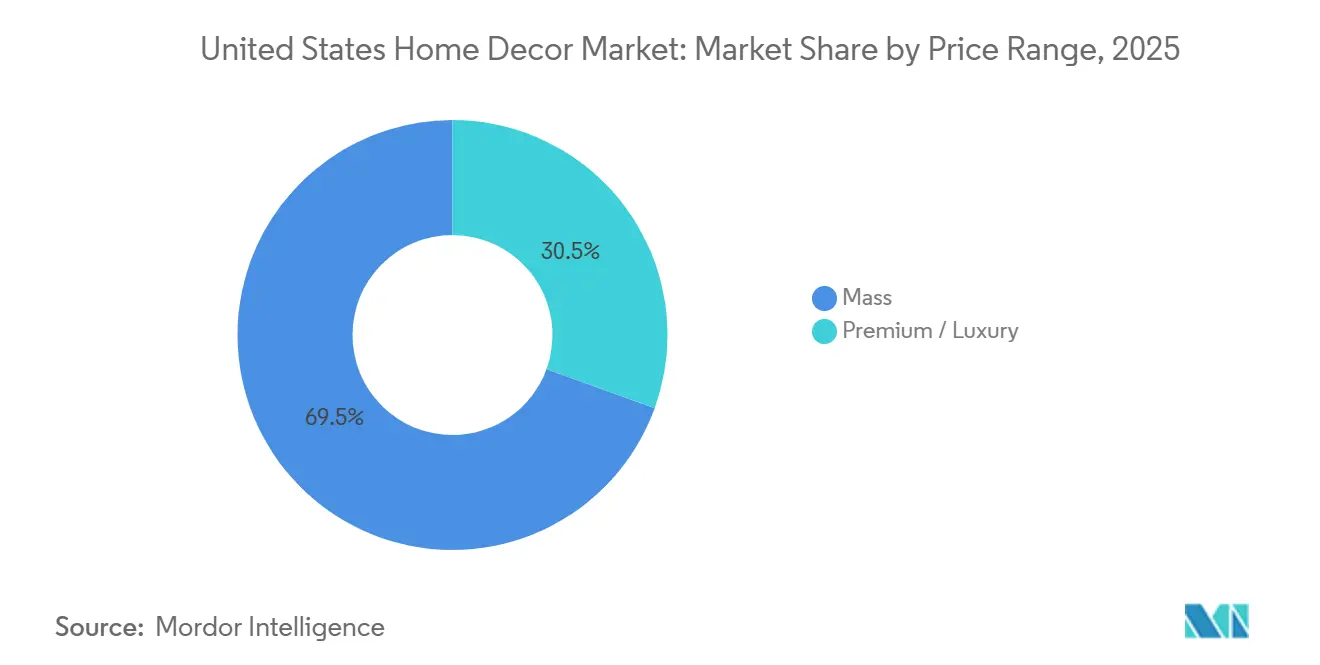

- 価格帯別では、マスマーケットが2025年の米国ホームデコール市場シェアの69.47%を占め、プレミアムおよびラグジュアリーセグメントは2031年までにCAGR 9.24%で成長する見込みです。

- 部屋別では、リビングルームが2025年の米国ホームデコール市場シェアの30.37%を占め、ホームオフィスはCAGR 11.87%で拡大しています。

- 地域別では、南部地域が2025年の米国ホームデコール市場シェアの35.87%を占め、西部地域は2031年までにCAGR 8.84%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ホームデコール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した米国住宅ストックがリノベーション主導のデコール支出を下支え | 1.2% | 米国国勢調査データによると、北東部(築年数中央値60年)および中西部(同50年)で最も強い影響があり、グローバルにも波及 | 中期(2〜4年) |

| 一戸建て住宅着工件数および既存住宅販売の拡大 | 0.8% | 南部(市場シェア35.87%)および西部(CAGR成長率8.84%地域)で早期の恩恵があり、全国的に影響 | 短期(2年以内) |

| リモートワークがホームオフィスデコール投資の増加を牽引 | 1.5% | 全国的に影響し、知識労働者が集積するハブ(サンフランシスコ、オースティン、ボストン、ニューヨーク)で最も強い影響 | 長期(4年以上) |

| ソーシャルメディアに影響されたトレンドがデコール購買サイクルを加速 | 0.7% | 全国的に影響し、Instagram・TikTokが主導する美的感覚を採用する郊外市場にも波及 | 短期(2年以内) |

| オムニチャネルおよびARショッピングが顧客体験を向上 | 1.1% | 全国的に影響し、スマートフォン普及率とブロードバンドアクセスが高い大都市圏に集中 | 中期(2〜4年) |

| サステナビリティおよびエコ意識の高まりがグリーンデコール需要を牽引 | 0.9% | 全国的に影響し、環境意識の高い沿岸地域(西部、北東部)で最も強い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した米国住宅ストックがリノベーション主導のデコール支出を下支え

老朽化した米国住宅ストックは、ホームデコール市場におけるリノベーション主導の支出の主要な促進要因です。2024年の住宅着工件数は力強い上昇トレンドで終了し、一戸建て建設は顕著な底堅さを示しました。一方、集合住宅開発は混在した結果となりました。全米住宅建設業者協会(National Association of Home Builders)は、全体の着工件数が12月に年率150万戸ペースに上昇し、2024年初頭以来の最高水準に達したと報告しました。この増加は一戸建て建設の底堅さに牽引されており、100万戸強にまで増加しました。一方、集合住宅開発は混在した結果となりました。2024年通年では、住宅着工件数の合計は約136万戸となり、前年をわずかに下回りましたが、一戸建て着工件数は2023年比で増加しました。しかし、集合住宅着工件数は年末に大幅に減少し、建設業者の注力分野のシフトが浮き彫りになりました [1]全米住宅建設業者協会、「住宅着工件数、2024年を好調な形で終了」、NAHB、nahb.org。連邦準備制度理事会のデータによると、住宅購入は住宅関連支出の大幅な増加を引き起こし、リノベーション、修繕、家具・インテリアが最大のカテゴリーを占めています。感情的・体験的要因も支出を促進しており、住宅所有者は満足度と快適性を高めるプロジェクトに投資しています。キッチンやその他の大規模な住宅改修は、関連するデコール購入を誘発することが多く、市場全体の成長を強化しています。全体として、住宅の構造的トレンドと消費者行動の両方が相まって、米国のホームデコールおよびリノベーション主導の支出に対する安定した需要を維持しています。

一戸建て住宅着工件数および既存住宅販売の拡大

一戸建て住宅着工件数と既存住宅販売の成長は、ホームデコールへの需要を引き続き支えています。一戸建て住宅着工件数は2025年8月に季節調整済み年率89万戸を記録し、竣工件数は前月比6.7%増、前年同月比5.6%増となり、新規着工許可件数が低迷する中でも進行中のパイプライン転換が続いていることを示しています。竣工件数の増加は稼働率の向上に寄与し、新築住宅の引き渡しに伴う即時の家具・デコール需要を生み出しています。新築住宅販売件数は2025年8月に80万戸に達し、建設業者がインセンティブを活用して在庫を動かし販売量を維持したことで、供給月数は7.4ヶ月に圧縮されました。利用可能な住宅の供給不足は、内装アップグレードおよびデコールアイテムへの需要をさらに刺激しています。一戸建て活動の活発化と堅調な住宅販売は、リノベーション、家具購入、美的向上の機会を強化しています。住宅所有者および新規購入者は、自分たちのスペースを装飾・個性化することへの投資を増やしており、市場全体の成長を後押ししています。このトレンドは、住宅活動と米国ホームデコールセクターにおける持続的な支出との強い結びつきを浮き彫りにしています [2]米国国勢調査局、「新築住宅販売プレスリリース」、米国国勢調査局、census.gov。既存住宅販売は年末にかけて緩やかな改善を示し、住宅ローン金利のある程度の緩和に支えられましたが、全体的な活動は以前のピークを下回ったままです。このトレンドは、完全な住宅家具購入プロジェクトよりも、リノベーションおよびリフレッシュサイクルへの需要シフトをもたらしています。今後、住宅着工件数は安定的に推移すると予想され、世帯形成と新規引き渡しが続く中でホームデコール市場の安定した基盤を提供します。ブランドおよび小売業者にとって、この環境はビルダーとのパートナーシップやモデルホームのステージング展示の機会を強調しています。

リモートワークがホームオフィスデコール投資の増加を牽引

テレワーク率は2024年初頭に就業者の22.9%で安定し、ハイブリッドワークの定着が確認されており、家庭がホームオフィス環境にスペースと予算を割り当て続けることが示されています。このシフトは、週を通じた断続的な業務に対応するため、エルゴノミクスシーティング、昇降デスク、照明、収納ソリューション、音響管理への持続的な需要を牽引しています [3]米国労働統計局、「テレワーク率は2024年第1四半期にすべての教育水準で前年比増加」、米国労働統計局、bls.gov。生産性に関する調査および業界レポートは、リモートワーク採用率が高いセクターで生産性向上が見られたことを示しており、雇用主による柔軟な働き方モデルへの継続的な支持を強化しています。テレワークは高学歴・高収入の専門職に多く見られ、プレミアム品質のホームオフィス家具への需要が集中しています。さらに、ハイブリッドワークはリビングエリアやダイニングエリアにも広がることが多く、美観と機能性を両立させたモジュール式・多機能家具の機会を生み出しています。これらのダイナミクスは総じて、米国ホームデコール市場内の従来カテゴリーを上回るペースで成長が期待されるホームオフィスデコールの長期的な成長軌道を支えています。

オムニチャネルおよびARショッピングが顧客体験を向上

Eコマースの台頭は、消費者がホームデコールを発見・購入する方法を変革し続けており、オンライン販売は小売全体を上回るペースで成長し、デジタルチャネルの重要性を確固たるものにしています。このシフトにもかかわらず、実店舗は高タッチおよび大型商品において引き続き重要であり、ホームインプルーブメントおよび家具小売業者は大型購入において中心的な役割を果たし続けています。大手Eコマースプレイヤーは、インスピレーションを実際の購買行動に転換するツールへの投資を続け、ショッピング体験を向上させています。Wayfair Inc.は2024年に119億5,000万米ドルの収益を報告し、2025年第3四半期にトップライン成長に回帰し、ホームカテゴリーにおいてインスピレーションを行動に転換するツールへの投資を継続しています [4]Wayfair Inc.、「Wayfair、2025年第3四半期決算を発表」、Wayfair Inc.、investor.wayfair.com。2026年初頭、Wayfair Inc.はテキストプロンプトからフォトリアリスティックな部屋のシーンを生成する生成AIツールを導入し、顧客がこれらのビジュアライゼーションから直接ショッピングできるようにし、従来の検索からガイド付きキュレーションへと価値をシフトさせました。同様に、Target Corporationはコンテンツとコマースを組み合わせ、会話型インターフェースを通じてキュレーションされた体験を提供し、ホームデコールやその他のカテゴリーにわたる複数アイテムのバスケット発見を支援しています。これらのイノベーションは、スピード、品揃え、ビジュアライゼーション、そして信頼できる店舗環境を統合するより広いトレンドを浮き彫りにしています。ショッピングジャーニーを向上させ、インスピレーションを実行可能にすることで、小売業者はアクセス可能な消費者基盤を拡大しています。総じて、AI主導のビジュアライゼーションとキュレーションされた体験は、エンゲージメントを強化し、米国ホームデコール市場の持続的な成長を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木材・テキスタイルコストの変動によるマージン圧迫 | -0.9% | 木材依存地域およびテキスタイル輸入ハブで圧力が高まり、全国的に影響 | 短期(2年以内) |

| 住宅ローン金利の上昇による住宅流通および支出の制約 | -1.3% | 高コスト都市圏で流通が最も制約されており、全国的に影響 | 長期(4年以上) |

| サプライチェーンのボトルネックによるリードタイムおよび在庫費用の上昇 | -0.7% | 沿岸港湾および輸入依存地域に深刻な影響があり、全国的に影響 | 中期(2〜4年) |

| インフレ上昇による消費者の裁量的購買の減少 | -0.8% | 生活費が高い地域で最も顕著であり、全国的に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

木材・テキスタイルコストの変動によるマージン圧迫

木材およびテキスタイルの投入コストの変動は、米国ホームデコール市場全体の価格設定、品揃え、マージンに影響を与える短期的な圧力を生み出しています。建築資材および関連投入物への関税は、リノベーション活動に関連するキャビネット、フローリング、家具などのカテゴリーに影響を与え、プロジェクトコストを大幅に増加させる可能性があります。2025年の輸出入価格トレンドは混在しており、家具関連輸入品は上昇した一方、テキスタイルおよびプラスチックは緩やかな下落を示し、ベンダー交渉と小売価格戦略を複雑にしています。政策変更および高い関税率は購買担当者に不確実性をもたらし、調達の多様化とより複雑な物流管理を促しています。強い価格決定力を持つプレミアムブランドはこれらの圧力の一部を相殺できており、大規模オペレーターはサプライヤー条件とネットワーク効率を活用して短期的なコスト急騰を吸収しています。Williams-Sonoma Inc.のような企業が示すように、投入コストの変動を効果的に管理する能力は、垂直統合とチャネルミックスの戦略的活用がマージンへの影響を緩和できることを示しています。

住宅ローン金利の上昇による住宅流通および支出の制約

2024年以降の住宅ローン金利の上昇は、住宅販売の流通を制限し、住宅全体の家具購入プロジェクトを先送りさせており、消費者支出は特定の部屋のリフレッシュや買い替え購入へとシフトしています。既存住宅販売は緩やかな改善を示しましたが、活動は直近の高水準を下回ったままであり、引越し関連需要よりも現住居での老朽化対応ダイナミクスへの依存が強調されています。小売業者は、集中的な引越し時購入ではなく、複数年にわたる段階的なアップグレードに焦点を当てるよう商品化・マーケティング戦略を調整しています。労働市場と家計財政は支持的ですが、高い資金調達コストが引き続き移動性を制限し、通常複数の部屋にわたって購入する初回購入者および住み替え購入者の流入を減少させています。ホームオフィスやバスルームなどのカテゴリーは、快適性、ウェルネス、生産性に関するメッセージが純粋な景気循環的訴求よりも共鳴することで、シェアを獲得しています。全体として、市場は大型商品への需要が資金調達圧力によって制約される中、安定した実行、明確な価値提案、強力なオムニチャネル能力を重視しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ホームオフィスデコールが従来カテゴリーを上回る成長

家具は2025年の市場規模の39.36%を占め、ハイブリッドワークパターンの継続を背景にホームオフィス家具およびデコールは2031年までにCAGR 11.87%という最速の成長軌道を示しています。消費者は、自宅での柔軟な業務ルーティンやビデオ通話をサポートするため、エルゴノミクスチェア、昇降デスク、照明、音響管理ソリューションへの投資を増やしています。テレワークは雇用トレンドの安定した一部となり、機能的でスタイリッシュなホームオフィスインフラへの需要を持続させています。小売業者は、居住スペースの美観を損なうことなくテクノロジーを統合するモジュール式シェルフやケーブル管理デスクなど、多目的ソリューションを強調しています。市場は生産性の必需品とデコラティブなアクセントのバランスを取ることで適応しており、オンラインおよび店舗体験の両方でキュレーションされたバンドルやルームセットの人気を高めています。

ホームテキスタイルは定期的なリフレッシュサイクルとウェルネス志向の機能に支えられて引き続き好調であり、パフォーマンスファブリックはその耐久性と快適性から支持を集めています。フローリングおよびカーペットの需要は、家庭が長期的な耐久性と手入れのしやすさを優先する素材を重視する中で、まちまちの勢いを示しています。ウォールデコールは、住宅所有者がパーソナライゼーションを求める中で緩やかな復活を遂げており、カスタマイズおよびオーダーメイドオプションが小売業者の差別化を助けています。照明はスマートでモジュール式のソリューションへとシフトしており、タスクおよびアンビエントの両ニーズに対応しながらエネルギー使用を最適化しています。全体として、米国ホームデコール市場は複数の機能を果たすスペースへの注目を強めており、ホームオフィス家具がその変革をリードしています。

素材別:サステナブルウッドがプレミアムを獲得し、合成素材がシェアを拡大

木材は2025年に44.44%の市場シェアを維持しており、耐久性、修繕性、スタイルを超えた汎用性に支えられています。一方、サステナブルおよびリクレイムドウッドは、認証と責任ある調達がより強力な差別化要因となる中でCAGR 10.29%の見通しを示しています。小売業者は認証済み品揃えを拡大しており、厳格な調達・トレーサビリティ基準を採用するブランドは消費者の信頼と市場ポジショニングにおいて測定可能な向上を見せています。製品への認証コンテンツの増加やパッケージングのサステナブルペーパーへの切り替えなどの取り組みは、より広範な環境戦略の一部となっています。国際サプライヤーとの協力により輸入家具向けの認証木材の入手可能性が確保される一方、ニッチメーカーはサステナビリティ意識の高い購買者にアピールするため国内・地域調達を強調しています。全体として、認証済みおよびリクレイムドウッドはプレミアムを獲得しており、マスマーケット向け製品は手頃な価格と責任ある素材選択のバランスを取っています。

金属、テキスタイル、ガラス、プラスチック、石材などその他の素材は、ホームデコール品揃えの中で特定の目的を果たし、それぞれ異なる機能的・美的ニーズに対応しています。金属はリサイクルコンテンツと構造的安定性から恩恵を受けていますが、関税がコストと納期に影響を与える可能性があります。テキスタイルはオーガニック繊維と高機能合成素材の間で多様であり、採用は家計予算と寝具・張り地のプレミアム機能への嗜好に影響されます。リサイクルガラスは照明やデコラティブタイルで人気があり、プラスチックおよび合成素材は耐候性と手入れのしやすさからアウトドアおよび収納用途で主流となっています。石材およびセラミックはプレミアムスペースで際立ち続けており、市場は製品寿命を延ばし知覚価値を高めるため、耐久性、ケアガイダンス、明確な素材表示をますます重視しています。

流通チャネル別:Eコマースが急成長し、実店舗が高タッチカテゴリーを支える

ホームインプルーブメント・家具店は2025年に46.74%の市場シェアを占め、大型・嵩張り商品の購入における感覚的な確認とプロジェクトサポートの重要性を示しています。一方、オンライン・Eコマースチャネルは12.84%のCAGRを記録しました。デジタルファーストプラットフォームが物流密度と発見・購買を簡素化するツールを組み合わせる中、オンライン浸透率は拡大しています。AI主導の部屋ビジュアライゼーションやキュレーションされたショッピング体験などの革新的なソリューションにより、消費者は実店舗での閲覧への依存を減らしてインスピレーションから購買へと移行できます。大手オムニチャネル小売業者は会話型コマースと統合キュレーションを試み、インスピレーション、チェックアウト、受け取りを連携させて複数カテゴリーのバスケットを促進しています。市場はますます、物理的チャネルとデジタルチャネルの両方にわたってスピード、ビジュアライゼーション、デザインサポート、設置能力を融合したハイブリッドモデルを支持しています。

ホームセンターおよび専門小売業者は、建設プロジェクトに伴うデコールアイテムの信頼性を高めるため、配送ネットワークとプロフェッショナルサービスへの大規模な投資を行っています。戦略的な買収とパートナーシップにより、デザイン、流通、設置能力が強化され、プロフェッショナルおよび消費者の両支出を支えています。小規模な専門ブティックは、より広い品揃えと迅速な配送を提供する大規模オムニチャネルプレイヤーおよび純粋Eコマースプラットフォームからの圧力に直面しています。スーパーマーケットおよびハイパーマーケットは引き続き小さな役割を果たし、主に通常の買い物を補完する小型デコールアイテムやテキスタイルに注力しています。全体として、実店舗は高タッチカテゴリーにとって引き続き重要であり、Eコマースは成長を牽引し、ビジュアライゼーション、配送スピード、シームレスな返品に対するより高い期待を設定しています。

価格帯別:マスマーケットが数量を支配し、プレミアムがマージン成長を獲得

マスマーケット製品は2025年に69.47%の市場シェアを占め、広範な価格感応度とアクセスしやすいフォーマットの強みを反映しています。一方、プレミアムおよびラグジュアリーセグメントは、職人技、カスタマイズ、透明な調達への持続的な需要によりCAGR 9.24%で成長する見込みです。米国ホームデコール市場のプレミアムプレイヤーは、需要が不均一な時期でも強力な営業利益率を維持するため、サプライチェーン効率と独自製品デザインを活用しています。高収入の消費者は、差別化されたブランドナラティブ、職人的素材、FSC認証木材、高品質な仕上げに引き付けられ、支払い意欲を高めています。Ingka Groupのような小売業者は、キッチンやワードローブなどの計画集約型カテゴリーに対応するフォーマットを拡大しながら、手頃な価格と運営効率に注力しています。これらの戦略は幅広い価格スペクトルを生み出し、家庭が予算の変化に応じてハイエンドとバリューアイテムを部屋内で組み合わせることを可能にしています。プレミアム提供と運営規律の組み合わせにより、ブランドは憧れのセグメントとコアセグメントの両方を効果的に取り込むことができます。

バリュー志向の小売業者は、大型購入を先送りしながらもアクセサリーやテキスタイルで部屋のリフレッシュを続ける家庭を引き付けるため、価格リーダーシップ、柔軟なファイナンシング、耐久性のある品揃えを強調しています。マスマーケット向け製品は、複数の美的スタイルにわたって製品ライフサイクルを延ばす汎用性の高いデザインと耐久性のある仕上げに注力しています。プレミアムエンドでは、キュレーションされたコラボレーションとオーダーメイドプログラムが、数量が変動する場合でも鮮度を維持しマージンを支えています。市場はプレミアム層での拡大を続けており、高収入需要とサービスレベルおよび可用性を保護するサプライチェーン優位性に牽引されています。全体として、耐久性、サービス、配送スピードを含む総合的な価値の明確なコミュニケーションが、小売業者が価格スペクトル全体で成功するのを助けています。

部屋別:リビングルームがシェアをリードし、ホームオフィスが成長を牽引

リビングルームは2025年の部屋セグメント内の総市場規模の30.37%を占め、家庭生活における中心的な役割を反映しています。一方、ホームオフィスはハイブリッドワークの安定化に伴いCAGR 11.87%という最速成長の部屋となっています。ベッドルームは睡眠システムとテキスタイルへのウェルネス重視に牽引され、快適性と機能性を高めるイノベーションとともに安定した需要を示しています。キッチンおよびダイニングエリアは消費者行動の分裂を示しており、高収入世帯はプレミアム家電と表面材を特徴とするリノベーションを追求する一方、予算意識の高い購買者は段階的にアップデートしています。バスルームプロジェクトは老朽化対応の考慮事項と快適性志向の機能から恩恵を受けており、アップグレードはしばしば追加のアクセサリーおよびデコール購入を誘発します。アウトドアおよびパティオ家具は、耐久性のある素材とパフォーマンスファブリックが様々な気候での製品ライフサイクルを延ばす中、エンターテインメントとリラクゼーションをサポートするために拡大しています。全体として、これらのトレンドは主要な居住スペース全体にわたる機能的改善と美的魅力の両方の重要性を浮き彫りにしています。

ホームオフィスセグメントは、大規模な拡張ではなく既存住宅内のスペース再配分を反映しており、リビングルーム、ベッドルーム、書斎に収まるモジュール式家具への需要を持続させています。内蔵電源管理とケーブル整理機能を備えたデスクは長期的なハイブリッドワーク要件に対応し、調整可能な照明はビデオ通話と読書タスクをサポートします。ラグやパネリングなどの音響管理ソリューションはオープンプランの音響問題に対処し、隣接エリアにわたる統一されたデコールを促進します。リビングルームは市場シェアで最大のセグメントであり続けますが、最も速い支出成長はホームオフィスやバスルームを含む生産性と回復をサポートする部屋で発生しています。地域差が製品選択を形成しており、南部の広い住宅はフルスイートのオフィス設備を好み、都市部のアパートはコンパクトなスペース節約ソリューションを優先しています。

地域分析

南部は2025年に35.87%の市場シェアを占め、低い住宅コスト、純流入人口、そして製品ミックスと設置ニーズを形成する比較的新しい住宅ストックに支えられています。同地域の密なホームセンターネットワークは、デコール購入と組み合わされることが多い嵩張るリノベーションアイテムのラストマイル配送を強化しています。全国チェーンの拡大がアクセスを改善しフルフィルメントを加速する中、バリュー志向の戦略が引き続き顕著です。温暖な気候と広い庭に支えられ、アウトドアリビングカテゴリーは好調であり、耐久性と耐候性素材への需要を支えています。全体として、安定した世帯形成と高コスト地域からの移住が、全国的な販売量が軟化する場合でもプロジェクト活動を維持するのに役立っています。

西部は小さなベースながら、テクノロジーセクターの収入と認証素材および高品質な職人技を好むサステナビリティ嗜好に支えられ、CAGR 8.84%という最速の地域成長ペースで拡大する見込みです。カリフォルニア州は、キッチン、ワードローブ、収納ソリューションのデザインサポート、デジタル注文、計画重視の体験を組み合わせたフォーマットイノベーションでリードしています。家庭はサステナビリティと素材の出所を優先し、FSC認証木材、低排出仕上げ、倫理的に調達されたテキスタイルへの需要を高めています。港湾物流は輸入品のリードタイムに課題をもたらす可能性があり、調達を多様化し戦略的に配置された倉庫を持つ小売業者が有利です。この地域成長は、消費者の期待に応えるためのキュレーションされた品揃えと効率的な物流の重要性を強調しています。

北東部と中西部は補完的な市場ダイナミクスを提供し、リノベーションとリフレッシュサイクルの両方を支えています。北東部の老朽化した住宅ストックは、都市生活に合わせた買い替え重視のプロジェクトとスペース節約ソリューションを牽引しており、知識労働者の高い集積がホームオフィス需要を持続させています。中西部では、リノベーションニーズが手頃な価格と一致し、フルスイートの家具購入を可能にし、北米調達を活用して輸送遅延を削減しています。両地域にわたるオムニチャネルアプローチは、店舗での確認、ビジュアライゼーションツール、迅速な配送を強化し、デコールアイテムに対する消費者の期待に応えています。これらの地理的トレンドは総じて、米国ホームデコール市場が2031年まで多様で、回復力があり、適応力を持ち続けることを確保しています。

競合ランドスケープ

米国ホームデコール市場は低い集中度を示しており、最大手企業が集合的に控えめなシェアを保有し、単一のプレイヤーが支配していない高度に断片化されたランドスケープを反映しています。この構造は、全国および地域の専門業者がチャネルと価格帯にわたってポジションを確立する機会を生み出しています。The Home Depot Inc.とLowe's Companies Inc.は、リノベーションプロジェクトに関連するデコールカテゴリーも支えるデンスな店舗ネットワーク、プロフェッショナルパートナーシップ、迅速な配送を活用し、より広いホームグッズランドスケープの大きな部分を占めています。The Home Depot Inc.によるSRS DistributionのGMS Inc.買収に向けた合意は、専門建築製品流通へのアクセスを拡大し、デコール販売を補完する請負業者との関係と配送能力を強化します。同様に、Lowe's Companies Inc.によるArtisan Design Groupの買収は、内装表面仕上げのデザイン、流通、設置提供を強化し、隣接するデコール需要を牽引します。これらの動きは総じて、カテゴリー全体にわたる製品可用性、ビジュアライゼーション、フルフィルメントを統合するオムニチャネル戦略を強化しています。

IKEA USA (Ingka Holding)は手頃な価格とフットプリント拡大に注力し続け、キッチンと収納計画のコンサルティング販売とデジタル注文を組み合わせた新フォーマットを開設しています。Ingka Groupは北米でのプレゼンスを拡大しながら営業利益と純利益の改善を報告しており、米国市場への長期的なコミットメントを示しています。Williams-Sonoma Inc.は独自デザイン、サプライチェーン効率、迅速に回転するデコールおよびシーズナルアクセサリーのミックスを通じて高いマージンを維持するプレミアム戦略を実行しています。Wayfair Inc.は2025年に成長に回帰し、テキストプロンプトからインスピレーションを実際の家具・デコール購入に転換する生成AI搭載ディスカバリーツール「Muse」を導入しました。これらの企業は総じて、物流主導の効率からデザイン主導の差別化まで、競合ダイナミクスを形成するスケールへの異なるアプローチを示しています。

競争は2031年までのパフォーマンスを定義する3つの主要な戦場に集中しています。スピードは、リモデルスケジュールに関する顧客の期待に応えながら嵩張るアイテムを迅速に配送するスケールされたネットワークを有利にします。ディスカバリーは、オンラインのデコールおよび家具購入における躊躇を減らし自信を構築するAIおよびARツールによってますます牽引されています。サステナビリティ認証、独自デザイン、マルチブランドポートフォリオに支えられたブランド権威は、プレミアム価格設定と統一されたルームソリューションを可能にします。この断片化した市場において、第2層および地域プレイヤーは、ローカライズされた品揃え、サービス品質、リーチを拡大するマーケットプレイスとのパートナーシップに注力することで成長できる一方、大手プレイヤーはスケール、デザイン、オムニチャネルの強みを活用して持続的な優位性を維持しています。

米国ホームデコール産業リーダー

The Home Depot Inc.

Lowe's Companies Inc.

IKEA USA (Ingka Holding)

Williams-Sonoma Inc.

Wayfair Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:The Home Depot Inc.は、SRS Distributionが企業価値55億米ドルでGMS Inc.を買収する確定合意を締結したと発表し、専門建築製品流通を拡大し、プロフェッショナル請負業者支出へのリーチを強化しました。

- 2025年6月:Lowe's Companies Inc.は、住宅建設業者および不動産管理会社向けに内装表面仕上げのデザイン、流通、設置サービスを全国規模で提供するArtisan Design Groupの買収を完了しました。

- 2025年2月:Wayfair Inc.は、テキストプロンプトからフォトリアリスティックな部屋のシーンを生成し、アプリおよびウェブサイト上でそれらのシーンから直接ショッピングを可能にするAI搭載ツール「Muse」を導入しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、米国ホームデコール市場を、全50州の物理的およびデジタル小売を通じて販売される新規住宅用家具、ソフトホームテキスタイル、フロアおよびウォールカバリング、室内デコラティブ照明、小型デコラティブアクセサリーの新規販売金額の合計として定義しています。輸入品は米国税関を通過した時点でカウントされ、金額は小売の最初の時点での当年度ドルで表示されます。

大型家電、民生用電子機器、建築資材、および中古品またはレンタル製品は除外されています。

セグメンテーション概要

- 製品タイプ別

- 家具

- ホームテキスタイル

- フローリング・カーペット

- ウォールデコール(絵画、壁紙)

- 照明器具

- デコラティブアクセサリー(花瓶、キャンドル、時計)

- 素材別

- 木材

- 金属

- テキスタイル

- ガラス

- プラスチック・その他合成素材

- 石材・セラミック

- 流通チャネル別

- ホームインプルーブメント・家具店

- 専門デコールショップ

- スーパーマーケット・ハイパーマーケット

- オンライン・Eコマース

- その他(ブティック、アートギャラリー)

- 価格帯別

- マス

- プレミアム/ラグジュアリー

- 部屋別

- リビングルーム

- ベッドルーム

- キッチン・ダイニング

- バスルーム

- ホームオフィス

- アウトドア・パティオ

- 地域別

- 北東部

- 中西部

- 南東部

- 南西部

- 西部

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北東部、中西部、南部、西部にわたる店舗マネージャー、カテゴリーバイヤー、物流パートナー、デコール職人にインタビューを実施しました。会話により、平均販売価格、新興スタイルテーマ、真のオンラインシェアが明確化され、二次データが残した空白を埋め、予測を日々の市場現実に根ざしたものにしました。

デスクリサーチ

国勢調査月次小売業取引データを経済分析局の供給・使用表、USITCデータウェブからの輸入統計、連邦準備制度理事会の製造業出荷データと結びつけることから始め、ホームファーニッシングス協会(Home Furnishings Association)や全米小売業協会(National Retail Federation)などの業界団体からのインサイトで補完しました。企業の10-K、投資家向け資料、信頼性の高いビジネスメディアは価格動向とチャネルミックスを示しています。D&B Hooversによる企業財務やDow Jones Factivaによるアーカイブニュースを含む有料リソースが事実基盤を豊かにしています。これらの参照は例示的なものであり、データ収集と検証の過程で多数の追加の公開および購読ソースが参照されました。

市場規模算定と予測

政府の小売売上高、国内生産高、着地輸入価値から始まり、製品タクソノミーに合わせたトップダウン構造を採用しています。選択的なボトムアップチェック(サンプリングされた小売業者の平均販売価格×販売単位数およびチャネル監査)が合計を検証します。モデルの主要促進要因には、一戸建て住宅着工件数、可処分個人所得、平均リノベーション支出、Eコマース浸透率、季節的割引の深さ、輸入木製家具の関税率が含まれます。多変量回帰がこれらの変数を過去の需要に結びつけ、ARIMAオーバーレイが景気循環的な変動を捉えてから2030年まで予測します。サブセグメント内のデータ空白は専門家インタビューからの加重インプットを使用して補完されます。

データ検証と更新サイクル

アウトプットはアナリストによる2層のレビューを経て、異常値が促進要因インプットまで遡って追跡され、第三者指標と照合されます。レポートは年次で更新され、関税ショックや主要小売業者の破産などの重大なイベントによって中間更新が行われ、クライアントが最新の較正済み見解を受け取ることを確保しています。

Mordor Intelligenceの米国ホームデコールベースラインが信頼性を誇る理由

公表されている市場価値はしばしば乖離しますが、これは企業がカテゴリーの境界線を異なる方法で引き、貿易データをさまざまな方法で変換し、不均一なスケジュールでモデルを更新するためです。

観察される主要なギャップ要因には、アウトドアガーデンデコールの包含、純粋オンライン小売業者の除外、均一な価格上昇ルール、および当チームが従う年次ケイデンスよりも長い更新サイクルが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 2,152億米ドル(2025年) | ||

| 2,379億米ドル(2024年) | グローバルコンサルタントA | アウトドアガーデンデコールを含み、小売チャネルチェックなしに固定8.9%成長を適用 |

| 1,850億米ドル(2024年) | 業界協会B | オンライン純粋プレイ販売を省略し、パンデミック前の価格指数に依存 |

これらの比較は、当社の規律ある調査範囲、混合モデルロジック、年次更新が、意思決定者が明確な変数まで遡って追跡し自信を持って再現できる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

米国ホームデコール市場の現在の規模と成長見通しは?

米国ホームデコール市場規模は2026年に2,274億3,000万米ドルであり、CAGR 5.18%で2031年までに2,927億1,000万米ドルに達する見込みです。

米国ホームデコール内で最も成長が速いカテゴリーはどれですか?

ホームオフィス家具およびデコールは、ハイブリッドワークの安定化と部屋の生産性向上への再構成に伴い、2031年までにCAGR 11.87%で成長をリードしています。

米国ホームデコール市場においてチャネルはどのようにシフトしていますか?

オンライン・Eコマースは12.84%のCAGRで成長しており、ホームインプルーブメント・家具店は46.74%のシェアで最大チャネルであり続けています。

米国の購買者にとって最も重要な素材とサステナビリティのシグナルは何ですか?

FSC認証およびリクレイムドウッドがプレミアム成長をリードしており、信頼を構築する小売業者のコミットメントとより広範なサステナビリティプログラムに支えられています。

ホームデコール需要において最も影響力のある米国地域はどこですか?

南部は2025年に35.87%という最大のシェアを保有しており、西部は2031年までにCAGR 8.84%という最速の成長を示す見込みです。

大手企業は米国ホームデコール市場においてどのように競争していますか?

リーダー企業はスピード、ビジュアライゼーション、ブランド権威に投資しており、物流拡大、AI主導のディスカバリーツール、マージンを維持する独自デザインポートフォリオにそれが表れています。

最終更新日: