フィットネスおよびレクリエーションスポーツセンター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 159.39 十億米ドル |

| 市場規模 (2031) | 235.47 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィットネスおよびレクリエーションスポーツセンター市場分析

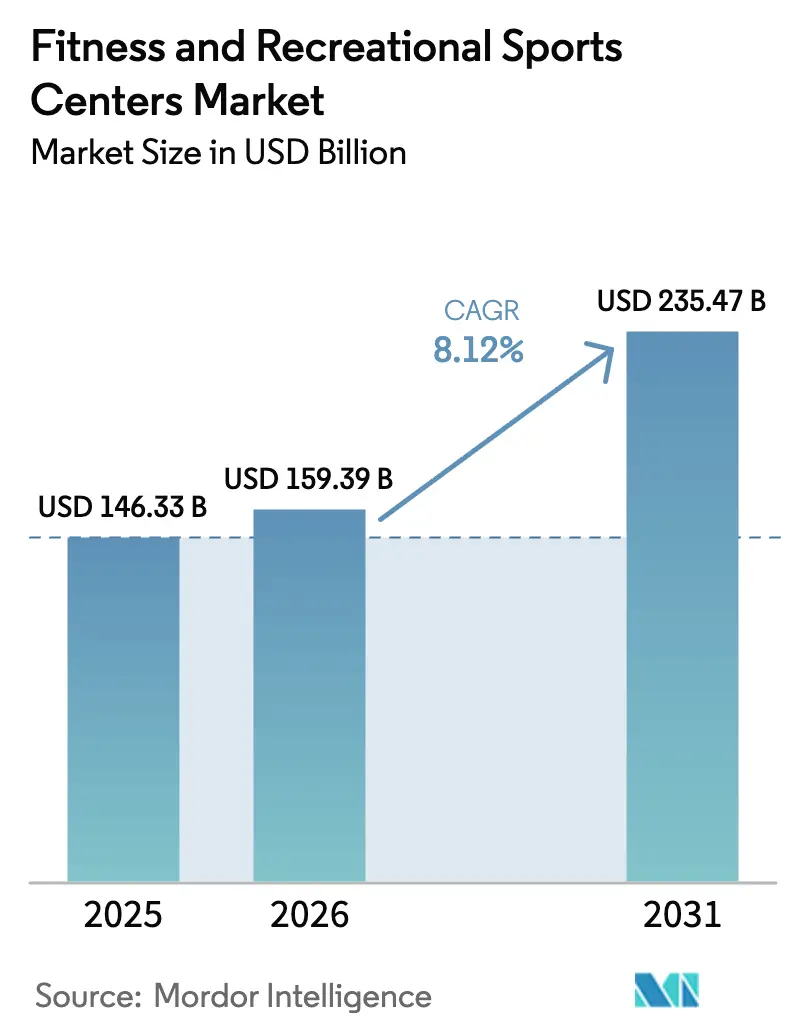

フィットネスおよびレクリエーションスポーツセンター市場規模は2025年に1,463億3,000万米ドルと評価され、2026年の1,593億9,000万米ドルから2031年には2,354億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは8.12%です。この力強い拡大は、予防医療への家計支出の増加と、定期的な身体活動を奨励する政府の施策によって促進されています。会員のエンゲージメントを認証するオペレーターは、準公的な収益源を活用できるようになり、景気循環によるショックからキャッシュフローを守ることができます。フォーマットの多様化により競争戦略が鮮明になっており、ブティックスタジオはプレミアム価格を設定できる一方、大型チェーンは低価格会員制によってスケールメリットを維持しています。デジタル統合により施設はデータプラットフォームへと変貌しつつあり、アルゴリズムによる収容能力計画や成果連動型価格設定が可能になっています。企業向けウェルネスプログラムとシニア向け予防ケアの並行した成長により、雇用主と保険会社が利用率連動型契約を共同で資金提供するなか、調達機会が拡大しています。

主要レポートのポイント

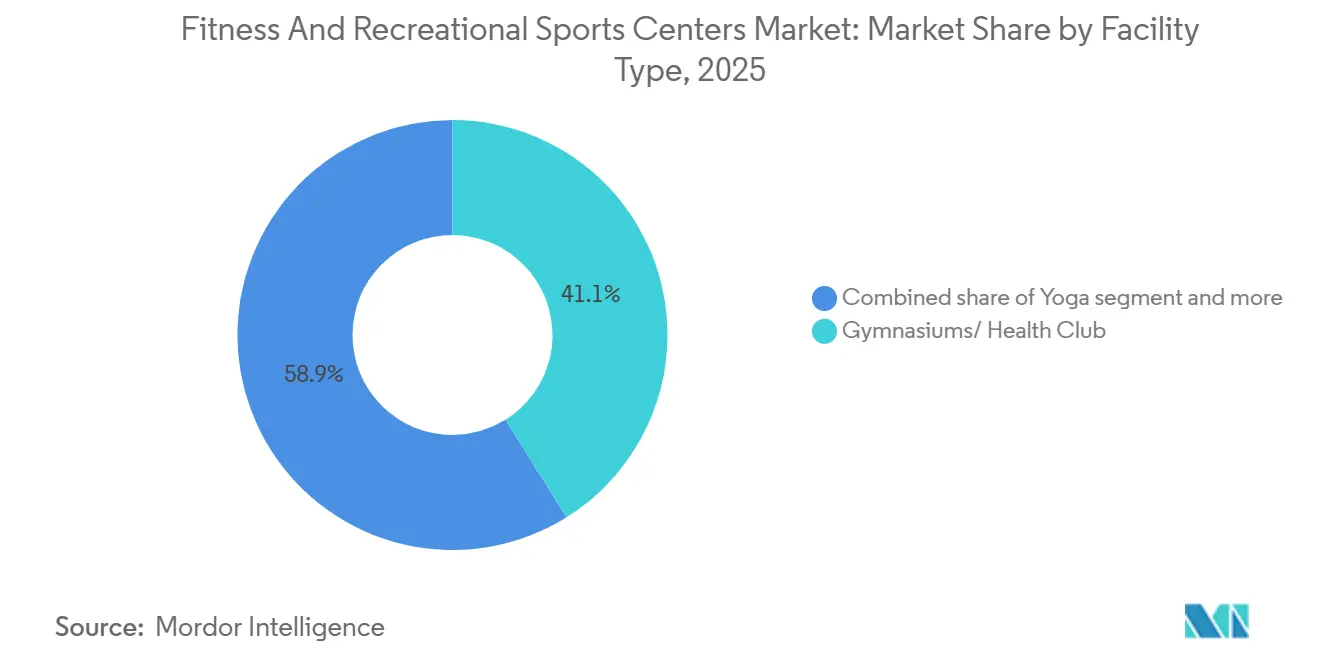

- 施設タイプ別では、体育館・ヘルスクラブが2025年のフィットネスおよびレクリエーションスポーツセンター市場シェアの41.15%を占め、ヨガスタジオは2031年までに8.53%のCAGRを達成する見込みです。

- エンドユーザー別では、成人が2025年の収益の46.26%を生み出し、子ども・児童セグメントは2031年までに9.24%のCAGRで拡大すると予測されています。

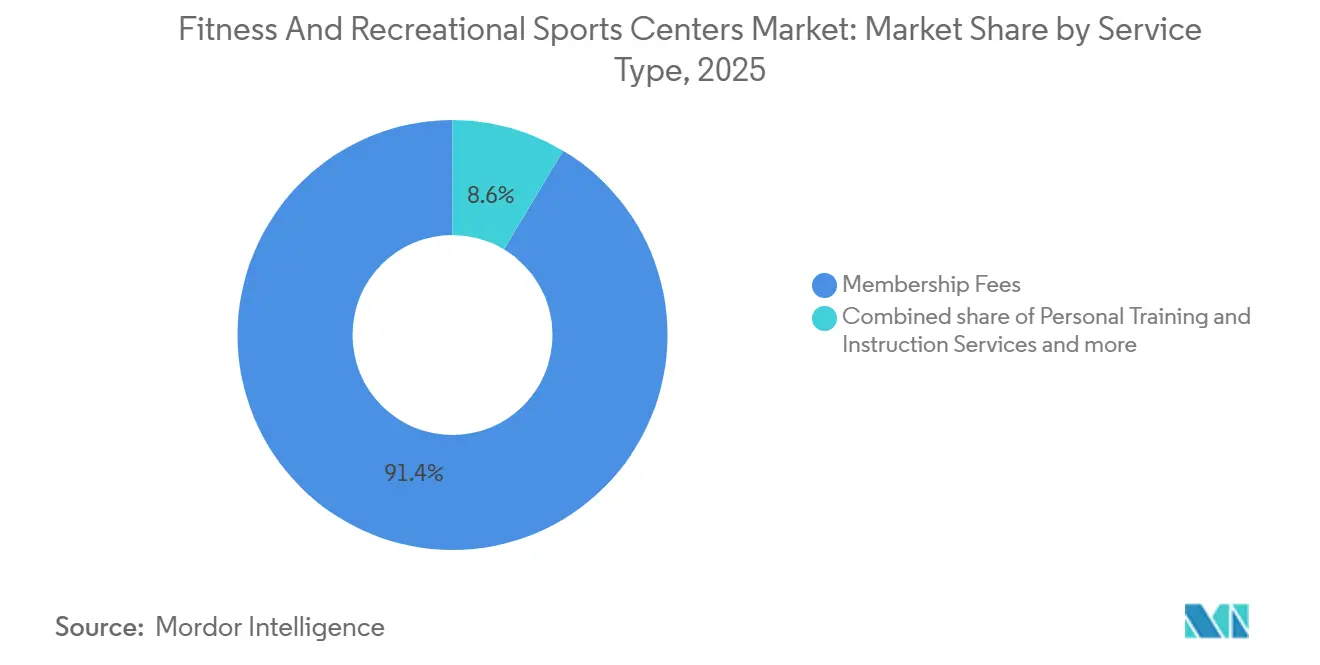

- サービスタイプ別では、会員制が2025年の収益の91.35%を占めましたが、パーソナルトレーニングおよび指導は2031年までに8.75%のCAGRで成長しています。

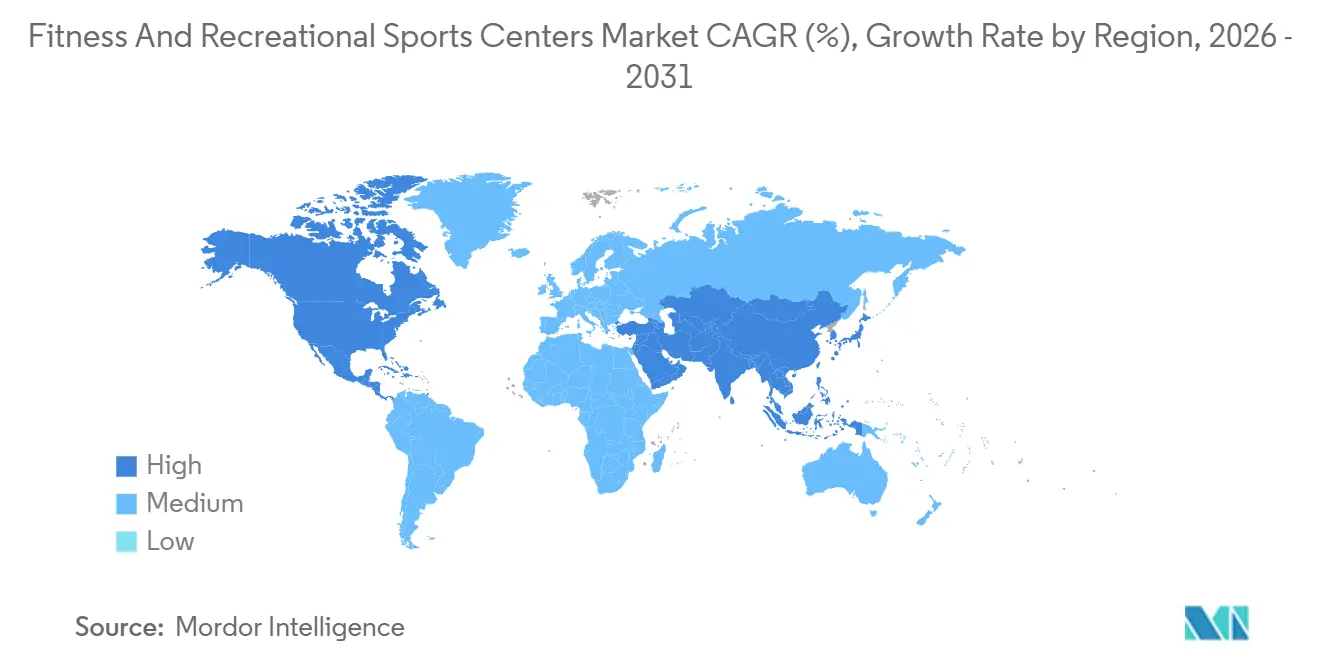

- 地域別では、北米が2025年に38.44%のシェアでトップとなり、アジア太平洋は2031年までに9.43%のCAGRで加速すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフィットネスおよびレクリエーションスポーツセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネス意識の高まり | +1.8% | 世界全体、特に北米と欧州で顕著 | 中期(2〜4年) |

| ブティックおよび特化型フォーマットの成長 | +1.5% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 企業向けウェルネスプログラムの拡大 | +1.2% | 北米、欧州、シンガポール、日本、オーストラリア | 中期(2〜4年) |

| デジタル統合とスマートフィットネス | +1.0% | 世界全体、北米とアジア太平洋のテクノロジーセンターが主導 | 短期(2年以内) |

| 高齢化社会と予防的取り組みの普及 | +0.9% | 欧州、北米、日本、韓国 | 長期(4年以上) |

| アマチュアスポーツへの参加増加 | +0.7% | アジア太平洋、南米、中東およびアフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識の高まり

予防医療が治療医療費と同等に位置づけられるようになるにつれ、家計の支出パターンが変化しており、フィットネスセンターは任意のライフスタイルサービスから必須の健康インフラへと再定義されています。米国疾病予防管理センター(CDC)の「アクティブ・ピープル、ヘルシー・ネーション」イニシアチブは2027年までに2,700万人の参加者を取り込むことを目指しており、ジムオペレーターがコンプライアンスと公衆衛生報告を支援するためにバイオメトリクス追跡技術を採用することを促しています[1]出典:米国疾病予防管理センター、「アクティブ・ピープル、ヘルシー・ネーション」、CDC.GOV。2024年、世界保健機関は身体的不活動が医療費として世界経済に年間3,000億米ドルのコストをもたらすと推定し、ドイツ、シンガポール、オーストラリアなどの国々の政府が確認済みのジム出席に連動した税額控除の試験導入を促しています[2]出典:世界保健機関、「身体活動」、WHO.INT。この政策転換は会員費を事実上の準公的資金として再定義し、オペレーターの裁量的消費者支出への依存を低減させ、景気後退期における収益の安定化に寄与しています。

ブティックおよび特化型フィットネスフォーマットの成長

ブティックフィットネススタジオは、従来のジムモデルをインストラクター主導のフォーマット特化型クラスに分解することで不均衡な収益成長を獲得しており、大型チェーンの会員費に比べて40〜60%のプレミアム価格を実現しています。Xponential Fitnessは2024年第3四半期時点で世界3,150スタジオを運営し、システム全体の売上高は4億580万米ドルと前年比9%増を報告しました。Club Pilates、CycleBar、StretchLabなどのブランドは、それぞれ異なるバイオメカニクスのニッチを対象としています。そのフランチャイズモデルは不動産リスクをライセンシーに移転しながら、インストラクター認定とデータ駆動型クラススケジューリングを一元管理することで、バランスシートへの負担なく急速な拡大を可能にしています。ヨガスタジオは2031年までに8.53%のCAGRで成長すると予測されており、施設タイプの中で最も高い成長率を示しています。これは企業向けウェルネスプログラムが燃え尽き症候群への対策としてマインドフルネスと筋力トレーニングを組み合わせる傾向が強まっているためです。同時に、F45 TrainingとOrangetheory Fitnessは、ウェアラブル心拍数モニターを統合してパフォーマンスをゲーム化するHIITフォーマットを拡大しており、リアルタイムデータとリーダーボードを活用してエンゲージメント、リテンション、ネットワーク効果を高めています。

企業向けウェルネスプログラムの拡大

雇用主は医療費の上昇を抑制し欠勤を減らすために、フィットネス補助金を総報酬パッケージに組み込んでおり、この傾向は景気変動時における施設利用率の安定化に寄与しています。PwCの2024年労働力調査によると、多国籍企業の68%がジム費用の払い戻しまたはオンサイトフィットネス施設を提供しており、2020年の42%から増加しています。フォーチュン500企業はウェルネス福利厚生に従業員1人当たり年間平均800米ドルを配分しています。Life Time Fitnessは、2024年の新規会員の22%が企業パートナーシップによるものであり、契約は一人当たりの定額料金ではなく、文書化された従業員エンゲージメントに価格を連動させた利用率閾値に基づいて構成されていると報告しました。頭数ベースから成果ベースの価格設定へのこの転換は、監査対応可能な出席データを生成するバイオメトリクス追跡とデジタルチェックインシステムに投資するオペレーターに報いるものです。シンガポールの健康促進委員会は2025年に企業向けウェルネス助成金を拡充し、従業員のボディマス指数または血圧指標の測定可能な改善を実証した雇用主に対してフィットネスプログラム費用の最大50%を補助しています[3]出典:健康促進委員会、「企業向けウェルネス助成金」、HPB.GOV.SG。このような官民共同資金調達モデルは日本、オーストラリア、オランダでも台頭しており、複数のステークホルダーとの契約交渉とコンプライアンス報告に対応できるチェーンにとって調達の追い風となっています。

デジタル統合とスマートフィットネスの普及

コネクテッド機器とウェアラブル統合により、ジムはデータ駆動型プラットフォームへと変貌しており、オペレーターはパフォーマンスインサイトを収益化しながら個人レベルでリテンション戦略を調整できるようになっています。2024年、Planet FitnessはApple Watch、Fitbit、Garminと互換性のあるIoT対応有酸素運動機器を1,200拠点に導入する計画を発表し、会員が複数拠点でトレーニングを追跡し、アルゴリズムが生成する運動推奨を受け取れるようにしました。この相互運用性のレベルは、不均一な機器アクセスという主要な解約原因に対処するもので、動的な収容能力管理をサポートし、プッシュ通知を通じて会員を利用率の低い時間帯に誘導することで実現しています。Pelotonも同様に、ハードウェア主導の成長からB2Bパートナーシップへと焦点を移し、2024年半ばまでに800のホテルジムと200の企業向けフィットネスセンターにコネクテッドバイクとトレッドミルを設置し、直接消費者向け需要の軟化の中でソフトウェアライセンス収益を継続的に生み出しています。ブティックスタジオもスマートミラーとAIベースのフォーム修正ツールを採用しており、リアルタイムのバイオメカニクスフィードバックを提供することでプレミアム価格設定を支援し、怪我に関連する責任リスクを低減しています。同時に、顔認証や指紋スキャンを使用したバイオメトリクスチェックインシステムが決済プラットフォームと統合されており、オンボーディングを効率化し、フロントデスクの人件費を30〜40%削減しています。これは賃料の高い都市部において意味のあるマージン上の優位性となっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資要件 | -1.1% | 世界全体、特に賃料の高い都市市場で顕著 | 短期(2年以内) |

| 熟練トレーナーおよびスタッフの不足 | -0.8% | 北米、欧州、アジア太平洋の先進市場 | 中期(2〜4年) |

| 規制およびライセンスの課題 | -0.6% | 欧州、アジア太平洋、南米 | 中期(2〜4年) |

| 需要の季節的・地域的変動 | -0.4% | 北米、欧州、季節的観光市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期投資要件

不動産、機器、テクノロジーインフラをカバーする高い施設開設初期費用は、参入障壁を生み出し、資本力のあるチェーンに市場シェアを集中させ、地方都市への拡大を制限しています。1万〜1万5,000平方フィートの中規模ジムは、機器メーカーや不動産コンサルタントの業界ベンチマークに基づくと、通常50万〜150万米ドルの初期投資が必要であり、有酸素運動・筋力トレーニング機器が総費用の約30〜40%を占めます。ブティックスタジオは全体的な資本支出は低いものの、フローリング、ミラー、音響システムなどの特殊な要件により1平方フィート当たりのコストは高くなります。例えば、2,000平方フィートのヨガスタジオには通常15万〜30万米ドルの内装工事費が必要です。主要都市部における長期リース契約は10年に及ぶことが多く、個人保証を含むため、会員数の伸びが期待を下回った場合にフランチャイジーは持続的な下振れリスクにさらされます。IoT対応機器、バイオメトリクスアクセスシステム、統合決済プラットフォームを含むスマートジムへのアップグレードに関連する追加費用は、改修予算に10万〜25万米ドルを加算する可能性があり、リテンション改善の明確な証拠なしには低価格オペレーターにとって正当化が困難です。機器ファイナンスやセール・リースバックモデルが普及しつつありますが、2024〜2025年の金利変動により借入コストが上昇し、新規拠点の収益を圧迫し、地域チェーンの拡大計画を遅らせています。

規制およびライセンスの課題

国ごとに断片化した規制の枠組みは大きな行政負担を課し、特に複数国への拡大を目指すチェーンにとって市場参入を遅らせる可能性があります。欧州連合内では、フィットネス施設の基準が大きく異なります。ドイツはTÜV認定審査員による年次検査を義務付け、フランスは営業時間中を通じてCPR訓練を受けたスタッフの常駐を要求し、スペインは収容人数に基づく換気基準を施行しています。ISO 9001品質認証は、公共部門の契約や健康保険の払い戻しを求めるオペレーターにとってますます必要不可欠となっていますが、12〜18ヶ月の審査プロセスと2万〜5万米ドルのコンサルティング費用は、規模の小さい独立系オペレーターを敬遠させることが多いです。インドでは、ライセンス要件が州によって異なります。マハラシュトラ州では消防安全承認に6〜9ヶ月かかる場合があり、カルナータカ州では5,000平方フィートを超える施設に環境許可を要求しています。中国では、国家体育総局が運営ライセンスをインストラクターと会員の比率(会員100人につき少なくとも認定トレーナー1人)に連動させ、2,000平方メートルを超える施設には自動体外式除細動器などの緊急医療機器の設置を義務付けており、国家の支援を受けるオペレーターに有利な状況となっています。賠償責任保険のコストも北米と欧州で上昇しており、機器による怪我や監督の不備に関連する訴訟が主な要因です。中規模ジムの場合、年間保険料は通常1万〜3万米ドルの範囲であり、規制遵守の財務的負担に加わっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設タイプ別:ブティックフォーマットが従来のジムの優位性を再編

体育館・ヘルスクラブは2025年に市場の41.15%のシェアを占め、1つの屋根の下で幅広い機器と多世代向けプログラムを提供できる能力によって牽引されています。一方、ヨガスタジオは2031年までに8.53%のCAGRで成長しており、施設タイプの中で最も高い成長率を示しています。これは企業向けウェルネスプログラムがマインドフルネストレーニングと従来の筋力コンディショニングを組み合わせる傾向が強まっているためです。Club Pilates、CycleBar、StretchLab、YogaSixをフランチャイズ展開するXponential Fitnessは、2024年第3四半期までに世界3,150スタジオを運営し、システム全体の売上高は4億580万米ドルと前年比9%増を報告しており、特化型フォーマットがプレミアム価格設定と急速なフランチャイズ成長を支援することを実証しています。ズンバ、バー、ダンスカーディオフォーマットを含むエアロビックダンススタジオは、TikTokによるバイラル効果の恩恵を受けており、ユーザー生成の振り付け動画がZ世代とミレニアル世代の消費者の間でトライアル会員を促進しています。ハンドボール施設は欧州と南米に集中しており、自治体の共同資金調達によりオペレーターの資本要件が低減されています。一方、ラケットスポーツは復活を遂げており、2020年から2024年にかけて米国でのピックルボール参加者が158%増加したことが主な要因で、オペレーターは利用率の低いテニスコートを転用しています(スポーツ・フィットネス産業協会)[4]出典:スポーツ・フィットネス産業協会、「2024年参加レポート」、SFIA.ORG。

水泳施設は中東市場で拡大しており、極端な暑さが屋外運動を制限しています。サウジアラビアのビジョン2030スポーツ戦略は水泳センターの建設に13億米ドルを配分し、社会改革目標に沿って女性参加率40%を目指しています。スケートリンクは冷凍のためのエネルギーコストが高く、寒冷地以外での収益性を制限していますが、カナダとスカンジナビアのオペレーターはホッケーリーグ、フィギュアスケート、一般公開セッションなどの多目的プログラムを通じて利用率を最大化しています。クライミングジム、トランポリンパーク、ファンクショナルトレーニングスタジオを含む「その他」セグメントはベンチャーキャピタルを引き付けており、クライミングジムは2024年パリオリンピックへのスポーツ採用によって主流の認知度が高まった恩恵を受けています。Planet Fitnessは2024年第3四半期に2,600拠点と1,970万人の会員を擁し、低コスト・高ボリュームモデルの継続的な強さを示しています。ただし、同社の11億米ドルの収益は月額10〜25米ドルの平均会費を反映しており、月額150〜300米ドルを請求できるブティックチェーンと比較して会員1人当たりの収益性は限られています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:小児向けフィットネスが成人の成長を上回る

子ども・児童セグメントは2031年までに9.24%のCAGRで成長すると予測されており、自治体が体育教育の代替手段を導入し、保険会社が小児肥満予防の払い戻しプログラムを試験的に実施するなか、成人の成長を上回っています。成人は2025年のエンドユーザー収益の46.26%を占め、雇用主のウェルネス補助金と高齢者層における予防フィットネスの普及増加によって牽引されています。しかし、景気後退に強い収益源を求めるオペレーターにとって、ユース向けプログラムが主要な差別化要因として台頭しています。CDCは6〜17歳の子どもに1日60分の身体活動を推奨していますが、2024年に米国の青少年でこの目標を達成したのはわずか24%であり、学校とジムのパートナーシップや放課後プログラムの機会を生み出しています。Life Time Fitnessは2024年にジュニアアカデミーの提供を拡充し、水泳レッスン、ユーススポーツリーグ、STEM統合フィットネスキャンプを追加しました。月額費用は200〜500米ドルで、通常の成人会員費の2倍です。同社はまた、保護者が運動できるよう託児サービスも提供しています。

小児セグメントのオペレーターは、インストラクターへの必須の身元調査、子どもとスタッフの比率(6〜12歳では通常10:1)、ユースゾーンを成人エリアから分離する施設要件など、より厳格な規制監督に直面しています。インドのフィット・インディア・ムーブメントは2024年に学校フィットネスインフラを優先し、1億5,000万米ドルを配分して1万校の公立学校に体育館機器と認定体育教師を整備し、民間オペレーターがトレーニングとカリキュラム支援を提供する機会を創出しました。日本では、出生率の低下によりシニア向けプログラムへの注目が高まっていますが、東京や大阪などの都市部では、放課後の構造化された活動に対する保護者の需要に応えて、パルクール、武道、障害物コーストレーニングを提供するブティックキッズフィットネススタジオが増加しています。成人セグメントの成長は50歳以上のコホートにおける予防フィットネスの普及に支えられており、オペレーターはメディケアや国民健康保険の払い戻しを獲得するためにテレヘルスコンサルテーションや慢性疾患管理プログラムを組み込み、収益源を従来の会員費を超えて拡大しています。

サービスタイプ別:会員制の商品化の中でパーソナルトレーニングがシェアを拡大

会員費は2025年のサービスタイプ収益の91.35%を占めましたが、パーソナルトレーニングおよび指導サービスは2031年までに8.75%のCAGRで成長しており、デジタル専用サービスが機器アクセス会員制の価値を低下させるなか、消費者が成果重視のプログラムに対価を支払う意欲を示しています。北米では、パーソナルトレーニングセッションは通常1時間当たり50〜150米ドルの範囲であり、ブティックスタジオは収益とインストラクターのキャパシティのバランスを取るために、1人当たり30〜60米ドルで少人数グループセッション(3〜6名)を提供しています。オペレーターはプレミアム価格設定を正当化するためにAIによるフォーム修正ツールとウェアラブル技術を統合しており、トレーナーがパーソナライズされたプログラムを損なうことなくより多くのクライアントを管理できるようにしています。

栄養カウンセリング、理学療法、スパトリートメント、アパレルやサプリメントなどの小売製品を含む「その他のサービスタイプ」セグメントも拡大しており、会員制の商品化を相殺するための非会費収益を提供しています。Equinoxは2024年に、これらの付帯サービスが総収益の18%を占め、社内スパと栄養サービスが基本会費を超えて会員1人当たり月平均120米ドルを生み出していると報告しました。無制限の施設アクセスと一定回数のパーソナルトレーニングセッションを組み合わせたハイブリッド会員モデルが普及しており、トレーナーの稼働率を最大化し閑散時間帯のアイドルタイムを削減するアルゴリズムスケジューリングによって支援されています。NASMやACEなどの認定機関は、産前・産後フィットネス、スポーツ特化型コンディショニング、高齢者向けトレーニングなどの分野をカバーする専門資格を拡充しており、トレーナーがより高い料金を請求し商品化から身を守ることを可能にしています(nasm.org;acefitness.org)。プレミアムオペレーターは成果ベースの価格設定をますます採用しており、クライアントはセッション時間ではなく筋力向上や体組成の変化などの測定可能な進捗に対して支払いを行い、バイオメトリクス追跡とデータ分析に投資する事業者にとってマージン上昇の余地を生み出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のグローバル市場の38.44%を占め、月平均60〜80米ドルという高い1人当たりジム支出と、景気不確実時における需要安定化に寄与する雇用主負担のウェルネスプログラムによって牽引されています。米国が地域収益の大部分を占めており、月額10〜25米ドルを請求するPlanet Fitnessなどの低価格オペレーターと、月額150〜300米ドルの料金体系を持つLife Timeなどのプレミアムブランドとの間に明確な分断があります。カナダでは、GoodLife Fitnessが400拠点以上を運営し、企業向けウェルネスパートナーシップへの注力を深めています。一方、メキシコでは、多国籍企業が熟練労働者の獲得・定着のためにジムアクセスを補助しているモンテレイやグアダラハラなどの製造業センターで成長が見られます。

欧州は断片化した市場を呈しており、フィットネス普及率は国によって大きく異なります。英国は7,000以上のジムと約1,100万人の会員を擁し、ドイツは雇用主のウェルネス政策に支えられた強固なヘルスクラブ文化を維持しており、スペインやイタリアなどの南欧市場は家計所得の回復とともに低い支出基盤から急速に成長しています。低価格オペレーターが規模を拡大しており、PureGymは英国と欧州全体で500拠点以上を24時間・契約なしモデルで運営し、オランダを拠点とするBasic-Fitは2024年までに6カ国で1,300以上のクラブに拡大し、集中調達とマーケティングを活用して独立系オペレーターに圧力をかけています。しかし、ドイツのTÜV検査からフランスのスタッフ配置要件、スペインの換気基準まで、国ごとに異なる規制は遵守コストを引き上げ、専任の規制対応能力を持つ大規模チェーンに有利に働く傾向があります。

アジア太平洋は最も成長の速い地域であり、2031年までに9.43%のCAGRで拡大すると予測されており、都市化、所得の向上、スポーツインフラへの国家主導の投資によって牽引されています。中国は地域成長の中核を担っており、国務院の2025年までに6,870億米ドルのスポーツ産業目標と5億人以上の定期的な運動者を基盤として、オペレーターは交通ハブ近くの土地リース優遇措置の恩恵を受けています。インドのフィットネス市場は2024年に26億米ドルに達し、ライセンスをアクセシビリティと大気質基準に連動させるフィット・インディア・ムーブメントの下で年間8〜10%成長しています。日本の40億米ドル市場は、国民健康保険の払い戻しに連動した転倒予防プログラムを含む高齢化社会向けサービスを重視しており、オーストラリアの31億豪ドル産業はファンクショナルトレーニングフォーマットを拡大しています。南米では、ブラジルの市場がインフレと通貨圧力の中で2024年に縮小しましたが、チリとコロンビアでは柔軟な価格設定とハイブリッドモデルを通じて中産階級の安定した需要が見られます。中東とアフリカは政府主導のウェルネスイニシアチブの恩恵を受けており、特にサウジアラビアのビジョン2030による水泳施設への投資とUAEの企業向けウェルネス義務化が注目されますが、アフリカの成長はインフラ制約により主にヨハネスブルグやケープタウンなどの主要都市部に集中しています。

競合環境

フィットネスおよびレクリエーションスポーツセンター市場は依然として高度に断片化しており、グローバルシェアの5%以上を占める単一のオペレーターは存在しません。この構造により、地域プレーヤーが地元の嗜好に合わせたプログラムを提供し、有利な自治体不動産の取り決めを確保する余地が十分に残されています。Planet Fitnessは2024年第3四半期に2,600拠点で1,970万人の会員を擁し、11億米ドルの収益を上げており、最小限のスタッフと低い月額料金に基づく高ボリューム・低タッチモデルの典型例です。一方、Life Timeは172の高級アスレチックリゾートを通じて77万7,000人の会員にサービスを提供し、2023年に24億米ドルの収益を上げており、パーソナルトレーニング、スパサービス、託児、プレミアムアメニティをバンドルすることで月額150〜300米ドルの会費を支えています。

Xponential Fitnessはフランチャイズ主導の戦略を通じて中間的な位置を占め、世界3,150スタジオを運営し、2024年第3四半期にシステム全体の売上高4億580万米ドルを計上しました。不動産リスクをフランチャイジーに移転しながら、インストラクター認定とデータ駆動型クラススケジューリングの集中管理を維持することで、バランスシートへの大きな負担なく効率的なスケーリングを可能にしています。テクノロジーが競争優位性をますます形成しています。Planet Fitnessが2024年にApple Watch、Fitbit、Garminデバイスと互換性のあるIoT対応有酸素運動機器を展開したことは、会員が複数拠点でトレーニングを追跡できるようにし、オペレーターがアルゴリズムによる収容能力計画を通じてピーク時の混雑を管理できるようにすることで解約を減らすことを目的としています。同時に、クライミングジムやファンクショナルトレーニングスタジオなどの新しいフォーマットはベンチャーキャピタルを引き付けており、2024年パリオリンピックへのクライミング採用による認知度向上が追い風となっています。

既存のオペレーターも会員制の商品化に対抗するために付帯サービスへの深化を進めており、Equinoxは2024年にスパ、栄養、関連サービスが総収益の18%を占め、基本会費を超えて会員1人当たり月約120米ドルを追加していると報告しました。企業向けウェルネスパートナーシップも競争を再編しており、Life Timeは2024年の新規会員の22%が定額料金ではなく測定された利用率に連動した雇用主契約を通じて獲得されたと指摘しています。規制要件が厳格化するにつれ、ISO 9001などの認証が公共部門や保険会社連動の収益源の前提条件となりつつありますが、コンプライアンスにかかる時間とコストは引き続き小規模な独立系事業者に不利に働いています。地方都市は不動産コストの低さと既存プレーヤーの少なさから未開拓の可能性を秘めていますが、高い初期資本需要と資格を持つトレーナーの不足が急速な拡大の主要な制約として残っています。

フィットネスおよびレクリエーションスポーツセンター業界のリーダー企業

Planet Fitness

Life Time Fitness

Basic-Fit

LA Fitness

Anytime Fitness

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Planet Fitnessは2026年までに8億米ドルの資本配分計画を発表し、Apple Watch、Fitbit、Garminウェアラブルと同期するIoT対応有酸素運動機器を1,200拠点に導入することを目標としており、施設横断的なトレーニング追跡とアルゴリズムによる収容能力計画によるピーク時の混雑緩和を実現します。

- 2024年9月:Life Time Fitnessはフロリダ州コーラルゲーブルズに172番目の高級アスレチックリゾートをオープンしました。50メートルオリンピックプール、4万平方フィートの筋力・有酸素運動機器、統合スパとコワーキングスペースを備えています。6,000万米ドルの施設は月額250〜350米ドルの会員費で富裕層を対象としており、富裕なサブマーケットにおけるプレミアム層の需要を取り込む同社の戦略を反映しています。

- 2024年8月:Xponential FitnessはBFT(ボディフィットトレーニング)を2,800万米ドルで買収し、ポートフォリオに200の国際スタジオを追加し、オーストラリアと東南アジアにおけるファンクショナルトレーニングの展開を拡大しました。この取引は、ブティックフィットネスブランドを統合し、集中マーケティングとインストラクター認定を活用してフランチャイジーの収益性を高める同社の戦略を強調しています。

- 2024年7月:Basic-Fitは1億5,000万ユーロ(約1億6,200万米ドル)の拡大計画を発表し、2025年末までにドイツ、フランス、スペインに100の新クラブをオープンすることを目標としており、低価格フィットネスの普及率が5%未満の地方都市を対象としています。オランダを拠点とするこのチェーンは1,300拠点以上を運営しており、機器調達における規模の経済を活用して地元の独立系事業者に対抗しています。

グローバルフィットネスおよびレクリエーションスポーツセンター市場レポートの調査範囲

スポーツ・フィットネスセンターとは、第三者が運営する施設外の施設であり、一般に公開されており、有酸素運動・筋力トレーニング機器、フリーウェイト、グループフィットネスクラス、シャワー付きロッカールームなど、身体的健康を向上・維持するためのアメニティを備えています。本レポートは、フィットネスおよびレクリエーションスポーツセンター市場の詳細な分析を提供することを目的としています。市場のダイナミクス、セグメントおよび地域市場における新興トレンド、さまざまな製品・用途タイプに関するインサイトに焦点を当てています。また、主要プレーヤーと競合環境を分析しています。フィットネスおよびレクリエーションスポーツセンター市場は、体育館、ヨガ、エアロビックダンス、ハンドボールスポーツ、ラケットスポーツ、スケート、水泳、その他を含むタイプ別、35歳以下、35〜54歳、55歳以上を含む年齢層別、男性と女性を含むエンドユーザー別、北米、アジア太平洋、欧州、南米、中東を含む地域別にセグメント化されています。本レポートは、上記すべてのセグメントについて、収益(米ドル)ベースでフィットネスおよびレクリエーションスポーツセンター市場の規模と予測を提供しています。

| 体育館・ヘルスクラブ |

| ヨガ |

| エアロビックダンス |

| ハンドボールスポーツ |

| ラケットスポーツ |

| スケート |

| 水泳 |

| その他 |

| 成人 |

| 子ども・児童 |

| 会員費 |

| パーソナルトレーニングおよび指導サービス |

| その他のサービスタイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 施設タイプ別 | 体育館・ヘルスクラブ | |

| ヨガ | ||

| エアロビックダンス | ||

| ハンドボールスポーツ | ||

| ラケットスポーツ | ||

| スケート | ||

| 水泳 | ||

| その他 | ||

| エンドユーザー別 | 成人 | |

| 子ども・児童 | ||

| サービスタイプ別 | 会員費 | |

| パーソナルトレーニングおよび指導サービス | ||

| その他のサービスタイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

フィットネスおよびレクリエーションスポーツセンター市場の現在の規模はどのくらいですか?

グローバル収益は2026年に1,593億9,000万米ドルに達し、8.12%のCAGRで2031年までに2,354億7,000万米ドルに成長する見込みです。

2031年までに最も速く成長する地域はどこですか?

アジア太平洋は9.43%のCAGRを達成すると予測されており、中国のスポーツインフラ目標とライセンス障壁を低下させるインドのフィット・インディア政策によって支えられています。

最も急速に拡大している施設フォーマットはどれですか?

ヨガスタジオが2031年までに8.53%のCAGRでトップを走っており、企業がウェルネス契約においてマインドフルネスと従来の運動を組み合わせる傾向が強まっています。

パーソナルトレーニングサービスがシェアを拡大している理由は何ですか?

消費者は測定可能な成果に対価を支払っており、AIツールによりトレーナーがより多くのクライアントを担当できるようになるなか、1時間当たり50〜150米ドルのセッションが基本会員制を上回っています。

企業向けウェルネスプログラムはどのような役割を果たしていますか?

多国籍企業の3分の2がジム利用を補助しており、利用率ベースの契約がオペレーターに安定したトラフィックと多様化した収益を提供しています。

最終更新日: