ホームフィットネス機器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

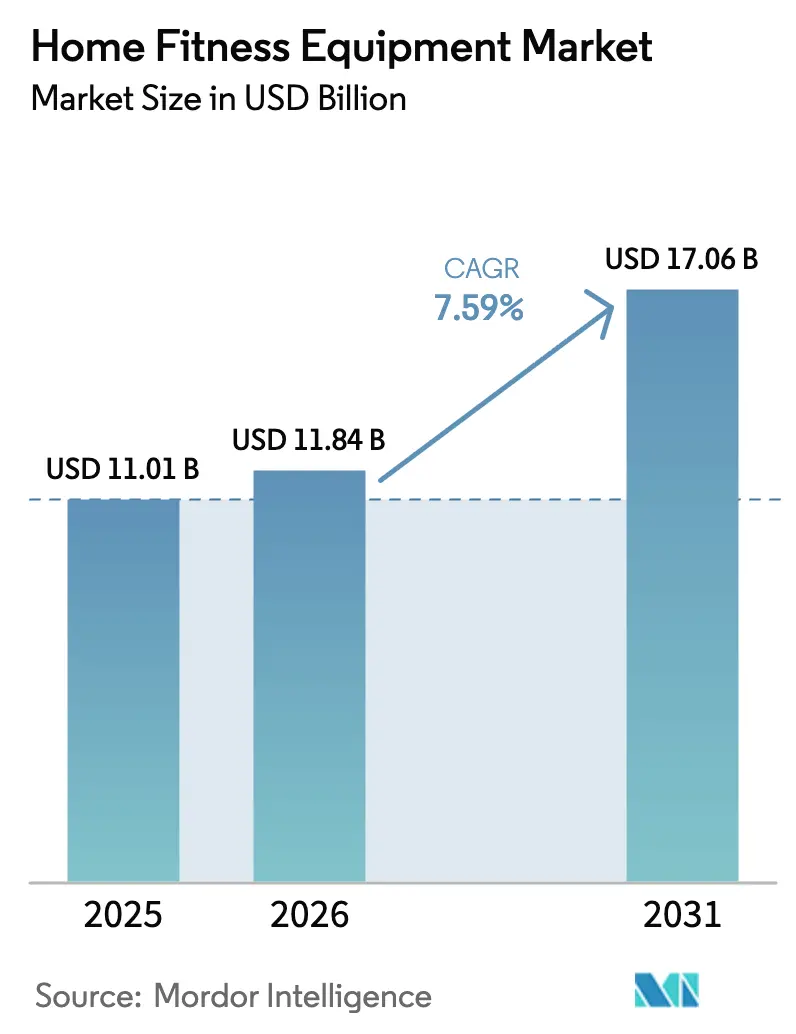

| 市場規模 (2026) | 11.84 十億米ドル |

| 市場規模 (2031) | 17.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームフィットネス機器市場分析

ホームフィットネス機器市場規模は2025年に110億1,000万米ドルと評価され、2026年の118億4,000万米ドルから2031年には170億6,000万米ドルに達すると予測されており、予測期間(2026〜2031年)における年平均成長率(CAGR)は7.59%です。この軌跡は、消費者がウェルネス支出を配分する方法における構造的な再調整を反映しており、パンデミックによる衝動買いではなく、自宅の利便性とパフォーマンスグレードの機器を組み合わせたハイブリッドフィットネスルーティンへの持続的な行動変容によって牽引されています。世界保健機関(WHO)は2024年に、世界で25億人の成人が過体重であり、近年身体的不活動が増加していると報告しており、アクセスしやすい在宅ソリューションへの持続的な需要の追い風を生み出しています。肥満率の上昇、長時間労働、ハイブリッド運動ルーティンの受容拡大が、引き続き耐久的な需要基盤を形成しています。市場はまた、都市部のアパートにおけるスペース制約に対応するコンパクトで折りたたみ可能な機器の導入や、身体活動を公衆衛生上の義務として位置づける政府キャンペーンからも恩恵を受けています。競争の激化により、ブランドは純粋な価格競争ではなく、付加価値サービス、サブスクリプション不要のスマート機能、ファイナンシングオプション、ユーザーのフィットネスの歩みとともに拡張するモジュラーデザインへと舵を切っています。

主要レポートのポイント

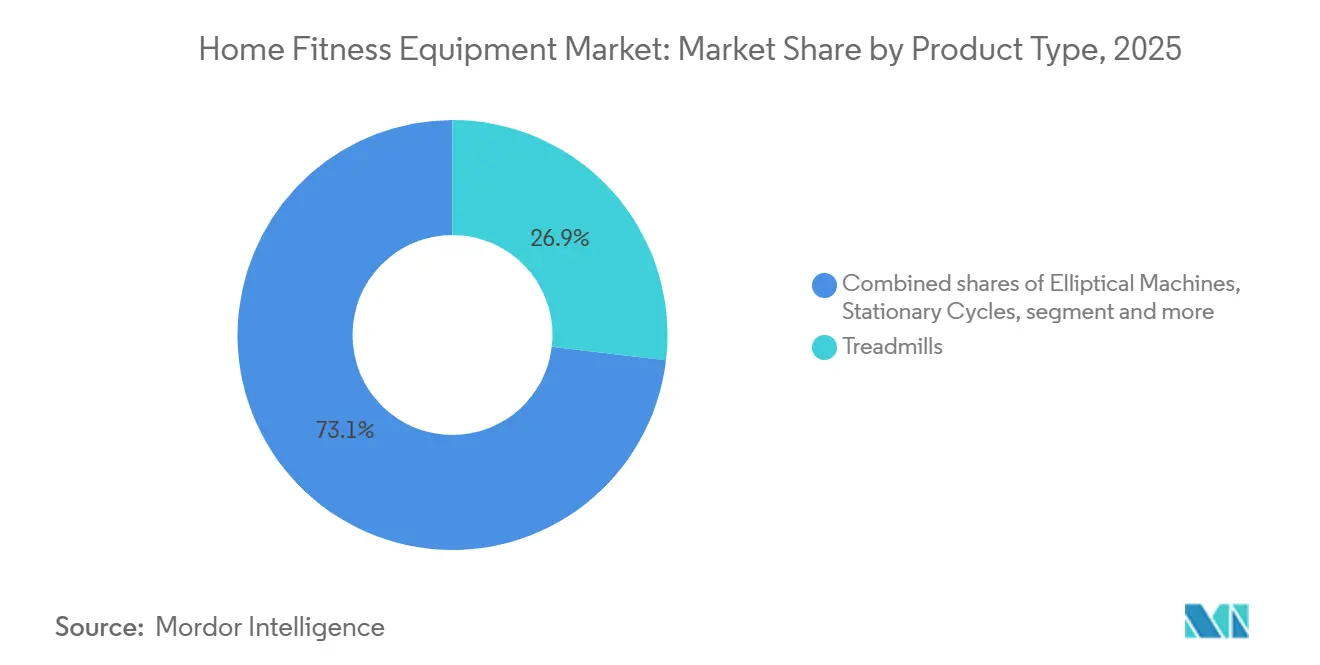

- 製品タイプ別では、トレッドミルが2025年のホームフィットネス機器市場シェアの26.87%をリードし、ステーショナリーサイクルが2031年にかけてCAGR 7.85%で最も速い成長を記録しました。

- カテゴリー別では、従来型機器が2025年のホームフィットネス機器市場規模の68.18%を占め、スマート機器がCAGR 9.61%で最も速い成長を示しています。

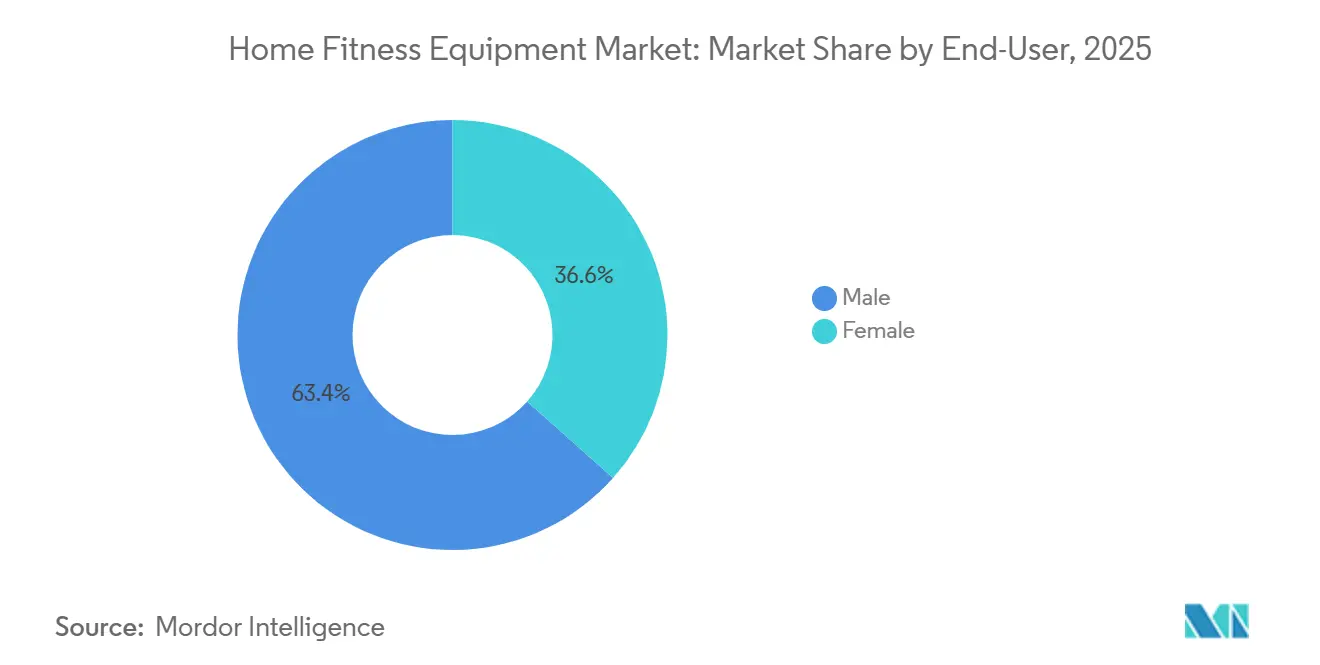

- エンドユーザー別では、男性セグメントが2025年に63.42%の収益を占め、女性コホートはCAGR 8.55%で先行すると予測されています。

- 流通チャネル別では、オフライン小売店が2025年に59.97%の売上を獲得し、オンライン小売は2031年にかけてCAGR 9.37%で拡大する見込みです。

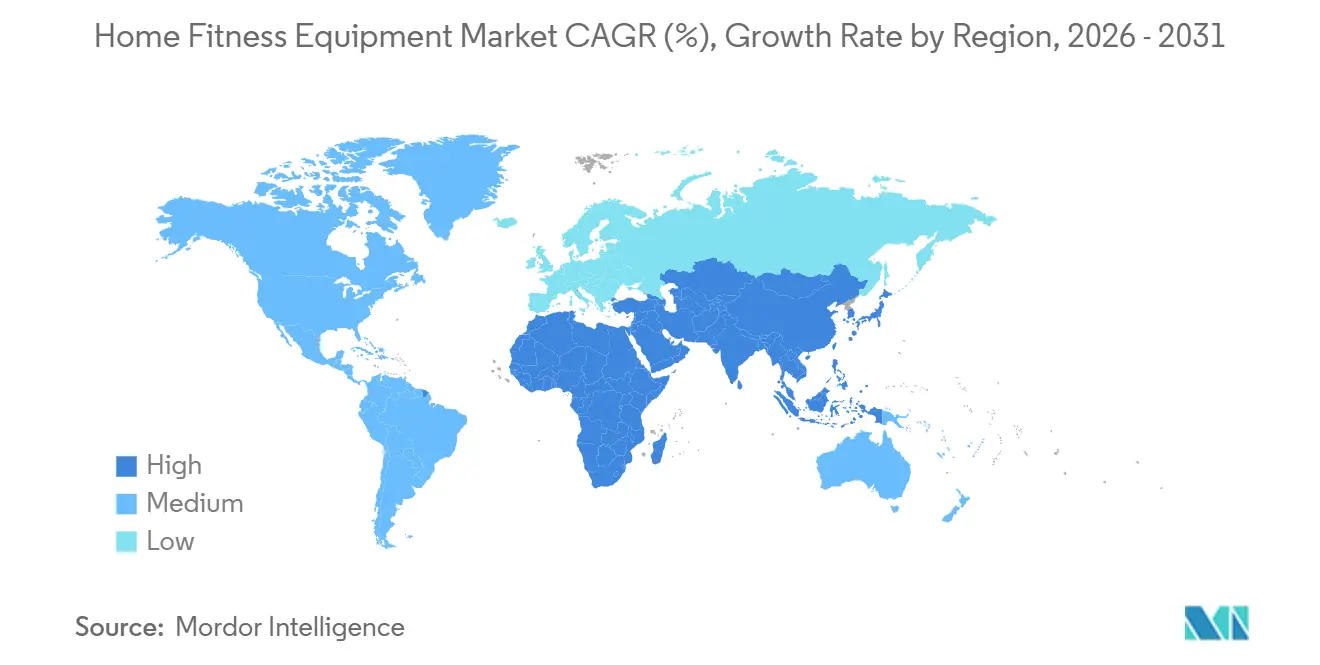

- 地域別では、北米が2025年に41.69%のシェアを占めましたが、アジア太平洋が同期間においてCAGR 8.93%で最も速い成長を遂げる見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のホームフィットネス機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満率の上昇と健康への懸念 | +1.2% | 北米と欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 在宅ワークアウトの人気上昇 | +1.8% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| スマート・コネクテッドフィットネス機器の成長 | +1.5% | 北米とEUが中核、アジア太平洋(APAC)への波及 | 中期(2〜4年) |

| 活動的なライフスタイルを促進する政府キャンペーン | +0.9% | 地域的な政策の違いを伴うグローバル | 長期(4年以上) |

| コンパクト・ポータブル・省スペース機器への需要急増 | +1.1% | アジア太平洋が中核、世界の都市部 | 短期(2年以内) |

| フィットネスインフルエンサーとソーシャルメディアの影響 | +0.8% | 先進市場で最も高い普及率を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

肥満率の上昇と健康への懸念

肥満の有病率の上昇は、アクセスしやすいフィットネスソリューションへの持続的な需要を引き続き牽引しています。Trust for America's Healthによると、米国の成人肥満率は41.9%に達し、2023年の青少年肥満率は19.7%となっています[1]出典:Trust for America's Health、「より健全なアメリカのためのより良い政策」、tfah.org。さらに、ホワイトハウスの2025年MAHA報告書は、アメリカの子どもの40%以上が慢性的な健康状態に影響を受けており、主に不適切な食習慣と座りがちなライフスタイルに起因していることを明らかにしています。特に、子どもたちのカロリー摂取量の約70%が超加工食品から来ており、健康危機を悪化させています。この憂慮すべきトレンドは、健康管理への積極的なアプローチとして、ホームフィットネス機器への消費者投資の増加を促しています[2]出典:ホワイトハウス、「子どもたちを再び健康に」、whitehouse.gov。黒人やラテン系など肥満率の高い人口層が、特にこの需要を牽引しています。さらに、肥満関連の医療費という経済的負担が、個人と機関の双方にフィットネスソリューションの優先化を促しています。ホームフィットネス機器は、交通手段の問題、時間的制約、社会的不安といった主要な障壁に対処することで、従来のジムに代わる実用的な選択肢を提供しています。その結果、持続可能で長期的なライフスタイルの変化を求める健康意識の高い消費者にとって、好ましい選択肢となっています。

在宅ワークアウトの人気上昇

在宅ワークアウト現象はパンデミックによる必要性から定着した嗜好へと移行しており、消費者調査では回答者が現在ウェルネス支出を優先しており、Z世代が一般人口と比較してフィットネスを「非常に高い優先事項」に分類していることが示されています。この行動の定着は利便性よりもコントロールに関するものです。在宅運動者は通勤の煩わしさ、クラスのスケジュール制約、そして初心者がコマーシャルジムを敬遠させる社会的比較不安を回避できます。重要なことに、このシフトはジム会員数を侵食していません。IHRSAによると、米国のジム会員数は2024年に過去最高の7,290万人に達しましたが、むしろ消費者が施設利用と自宅機器の両方のサブスクリプションを維持し、それぞれを異なるワークアウトモダリティに使用するハイブリッドモデルを生み出しています。中期的な影響は、ライブコーチング、コミュニティ機能、以前は対面トレーニング専用だったパフォーマンス分析を提供するデジタルフィットネスプラットフォームの成熟を反映しており、ブティックスタジオ体験を事実上コモディティ化しています。

スマート・コネクテッドフィットネス機器の成長

モノのインターネット(IoT)技術は、ホームフィットネス機器を受動的なツールからインテリジェントなトレーニングシステムへと変革することで、大幅に強化しています。これらのシステムは現在、リアルタイムフィードバック、パーソナライズされたコーチング、包括的な進捗追跡を提供し、フィットネス愛好家の進化するニーズに応えています。米国オリンピック・パラリンピック委員会がアダプティブスポーツ機器とテクノロジー主導のトレーニングを重視していることは、コネクテッドフィットネスソリューションが競技パフォーマンスを向上させ、多様なユーザーグループのアクセシビリティを改善する手段として制度的に認められていることを示しています[3]出典:米国オリンピック・パラリンピック委員会、「助成金と機器」、usopc.org。スマートフィットネス機器は、ワークアウトのモチベーション維持、適切なフォームの確保、進捗の効果的な追跡といった消費者の重要な課題に対処しています。さらに、メーカーに貴重な使用データを提供し、継続的な製品改善とイノベーションを可能にしています。スマート機器の採用は、ブランドをまたいでサードパーティアプリが負荷と傾斜を制御できるBluetooth FTMS(フィットネスマシンサービス)などの相互運用性標準によって推進され、かつてユーザーを単一プラットフォームに縛り付けていた閉鎖的なエコシステムを解体することで、アーリーアダプターの枠を超えて加速しています。

活動的なライフスタイルを促進する政府キャンペーン

活動ガイドラインは、週150分の中程度の有酸素運動と2日間の筋力トレーニングを推奨しており、この処方はホームトレッドミル、ステーショナリーバイク、レジスタンスシステムの能力と正確に一致しており、事実上機器所有の公的推薦を生み出しています。国際的には、中国の「健康中国2030」計画がフィットネスインフラの拡充を義務付け、都市過密の解決策として在宅運動を推進する一方、インドのFit India Movementはセレブリティアンバサダーを活用して若い人口の間で日常的な身体活動を普及させています。同様に、世界保健機関の身体活動に関するグローバルアクションプラン(2018〜2030年)は、2025年までに身体的不活動を10%、2030年までに15%削減することを目指しており、従来の運動施設に代わるアクセスしやすく便利な選択肢としてホームフィットネスソリューションを推進する国家政策に影響を与えています[4]出典:世界保健機関、「より健康な世界のためにより活動的な人々を」、who.int。これらの取り組みは、フィットネスを国家アイデンティティの物語に組み込み、商業的マーケティングでは再現できない方法で文化的規範を変えるため、長期的な影響をもたらします。ただし、その有効性は、歴史的に予算サイクルや政治的変動期に弱まる傾向がある、断片化した機関間の持続的な資金調達と調整に依存しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期コストが価格に敏感な消費者の採用を制限 | -0.8% | アジア太平洋の都市部、欧州の都市 | 中期(2〜4年) |

| コマーシャルフィットネスセンターとの競合 | -0.6% | 先進市場で最も高い影響を持つグローバル | 長期(4年以上) |

| 機器不要のワークアウトトレンドの進化 | -0.5% | 若い世代での早期採用を伴うグローバル | 短期(2年以内) |

| 機器の不適切な使用による怪我のリスク | -0.4% | 先進市場での規制上の焦点を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コマーシャルフィットネスセンターとの競合

コマーシャルジムは、対面アクセスとデジタルコンテンツをバンドルしたハイブリッド会員モデルを通じて反撃を展開しており、かつてホーム機器が独占していた利便性の優位性を事実上無効化しています。IHRSAによると、米国のジム会員数は2024年に7,290万人と過去最高を記録し、Planet Fitnessのような低価格チェーンが牽引しています。Planet Fitnessは2,600か所以上の店舗を展開し、月額10米ドルの会員費を提供しており、2年間の視点でホーム機器の償却コストを下回ります。EquinoxやSoulCycleなどのブティックスタジオは「フィジタル」戦略に転換し、会員にアプリベースのワークアウトと出張用の貸出機器を提供することで、ホームと施設ベースのフィットネスの境界を曖昧にしています。ジムがコールドプランジ、遠赤外線サウナ、リカバリーラウンジなどの体験型アメニティに投資するにつれて、中期的な抑制要因は強まります。これらは自宅では再現できず、社会的交流と多様性を求める消費者にアピールする差別化の堀を生み出しています。ただし、この競争圧力は地理的に不均一です。ジム密度が低い地方や郊外市場では、ホーム機器が依然としてデフォルトの選択肢であり、抑制要因の影響は施設飽和度が最も高い都市部に集中することが示唆されます。

機器不要のワークアウトトレンドの進化

自重トレーニングアプリ、HIITプログラム、ヨガプラットフォームの普及は、特に移動性とミニマリズムを資産蓄積よりも優先する若い世代の間で、機器所有の必要性に対する認識を侵食しています。Nike Training ClubやPeloton Digitalなどのアプリは機器不要のサブスクリプションベースのワークアウトを提供しており、Peloton Digitalは月額12.99米ドルで、Peloton Bikeの1,495米ドルという参入価格のほんの一部に過ぎません。YouTubeやTikTokの自重トレーニングインフルエンサーたちが、腕立て伏せ、懸垂、プランクだけで達成した体型変化を披露し、高価な機器はフィットネス目標に不要だというナラティブを強化しています。このトレンドは、経済的不確実性が消費者に大型購入を先送りさせ、低コミットメントの代替手段を選ばせる短期的な圧力をもたらします。しかし、この抑制要因の持続性は疑問です。機器不要のワークアウトは漸進的な負荷なしに難易度が頭打ちになり、自重運動で成果が得られなくなった中級者をウェイトやマシンへと引き戻します。この影響は、可処分所得の制約が無料の代替手段を不釣り合いに魅力的にするアジア太平洋、南米、アフリカのコスト感応度の高い市場で最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ステーショナリーサイクルが手頃な価格で加速

トレッドミルは2025年に26.87%の市場シェアを確保し、最も幅広いユーザー層にアピールするウォーキング、ジョギング、ランニングの各モダリティにわたる汎用性に支えられていますが、ステーショナリーサイクルは2031年にかけてCAGR 7.85%で拡大し、他のすべてのカテゴリーを上回ると予測されています。この加速は、Echelon、Schwinn IC4、Bowflexなどのブランドから1,000米ドル未満のコネクテッドバイクが普及したことを反映しており、1,495米ドルの価格タグや強制的なサブスクリプションなしにPelotonのコア体験(ライブクラス、リーダーボード、指標追跡)を再現しています。エリプティカルマシンとローイングマシンは、低衝撃の有酸素運動や全身運動を求めるニッチなユーザーに対応しており、Hydrowの電磁ローイングマシンとConcept2のModel Dが、プレミアム価格を正当化する優れたバイオメカニクスと耐久性によってローイングセグメントを支配しています。ヨガマット、フォームローラー、サスペンショントレーナーなどのその他の製品タイプは、習慣形成が固まった後に電動機器にアップグレードする予算意識の高い初心者にとっての入門購入として機能します。セグメントの成長格差は二極化を浮き彫りにしています。消費者は有酸素運動とエンターテインメントを提供する多機能でスペース効率の高いバイクに投資するか、最小限のコミットメントで済む低コストのアクセサリーをデフォルトとするかのいずれかであり、中間価格帯のトレッドミルとエリプティカルはこれらの両極の間で圧迫されています。

ステーショナリーサイクルの台頭は、ライダーがZwift、Peloton Digital、Apple Fitness+などのアプリとサードパーティのバイクをペアリングできるBluetooth FTMSなどの相互運用性標準によってさらに推進されており、ブランドロイヤルティを解体してハードウェアをコモディティ化しています。NordicTrackのS22iおよびS27iモデルへのiFitの統合(画面上の地形に同期した自動負荷調整機能を搭載)は、既存企業が独自エコシステムを通じてシェアを守る方法を例示していますが、オープンプラットフォームの動きはこれらの堀を侵食する恐れがあります。トレッドミルは市場シェアのリードにもかかわらず、機械的な耐久性により交換サイクルが7年以上に延びる先進市場での飽和に直面していますが、バイクの短い寿命と軽量さはより頻繁なアップグレードを促進します。ローイングマシンは依然として通の選択肢であり、Concept2のModel Dはクロスフィットアスリートやカレッジプログラムでカルト的な地位を維持していますが、セグメントの成長は適切なローイングフォームを習得するために必要な学習曲線によって制限されており、直感的なトレッドミルやバイクのインターフェースに引き寄せられるカジュアルユーザーを遠ざけています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

カテゴリー別:スマート機器がプレミアム価格にもかかわらず拡大

従来型機器は2025年に68.18%のシェアを維持しており、機械的な信頼性、サブスクリプション費用ゼロ、ソフトウェアの陳腐化に伴う減価なしに二次市場でユニットを再販できる能力という永続的な魅力を反映しています。しかし、スマート・コネクテッド機器は2031年にかけてCAGR 9.61%で急増しており、市場の7.59%のベースラインを上回っています。これは、フィットネスをライフスタイルのアイデンティティとして捉え、実用的な雑務ではなく、運動とエンターテインメントを融合した没入型体験に対価を払う意欲のある消費者によって牽引されています。従来型機器の優位性は、価格感応度の高い地域(アジア太平洋、南米、中東・アフリカ)で持続しており、これらの地域の消費者はスマート機能をメンテナンスを複雑にしてコストを膨らませる不要な付加機能と見なし、接続性よりも耐久性とシンプルさを優先しています。

スマート機器の急増はハードウェアのイノベーションよりもソフトウェアの差別化に関するものです。AIによるコーチング、バイオメトリクス統合、ソーシャル競争機能がスイッチングコストを生み出し、ユーザーをエコシステムに縛り付け、一回限りの機器販売を継続的な収益ストリームへと変換しています。ジム訪問と自宅セッションにわたるワークアウトデータを集約するTechnogymのMyWellnessプラットフォームは、既存企業が複数のタッチポイントにわたってユーザーを維持するために相互運用性を活用する方法を例示しています。カテゴリーの成長格差はバーベル型の市場構造を示唆しています。富裕層の消費者はフル機能のサブスクリプションを持つプレミアムスマート機器に集中し、予算重視の購入者は機能を絞った従来型ユニットを選択し、Bluetoothを搭載しているが独自コンテンツを持たない中間価格帯のコネクテッド機器は差別化に苦しんでいます。

エンドユーザー別:女性セグメントが筋力トレーニングで加速

男性は2025年に63.42%の市場シェアを占めており、男性がホーム機器に不釣り合いに投資してきた歴史的なジム文化の規範を反映していますが、女性セグメントは2031年にかけてCAGR 8.55%で拡大しており、市場全体をほぼ1ポイント上回っています。この加速は、女性が有酸素運動のみのルーティンよりも筋力トレーニングを優先するようになった文化的な再調整から生じており、ウェイトリフティングが「筋肉質」ではなく引き締まった筋肉の定義をもたらすという時代遅れのステレオタイプを打ち破っています。TonalやMirror(2020年にLululemonが買収)などのブランドは、男性向け製品を特徴づける実用的でパフォーマンス重視のメッセージングとは対照的に、美学、コンパクトなデザイン、コミュニティ機能を強調したマーケティングを通じて明示的に女性をターゲットにしています。

女性セグメントの成長は、出産前後のフィットネス需要によってさらに増幅されており、機器メーカーは妊娠中に安全なワークアウトに合わせた調整可能なベンチ、レジスタンスバンド、低衝撃マシンを導入しています。男性セグメントの成長は遅いものの、ウェイトリフティングとクロスフィットコミュニティの間でのホームジム投資の確立された習慣により堅調を維持しており、機器所有はコミットメントを示しトレーニングの柔軟性を促進します。しかし、男性セグメントはガレージジムや地下室のセットアップが普及の上限に達している先進市場で飽和に直面しており、一方で女性セグメントは初めての購入者が市場に参入するにつれてグリーンフィールドの可能性を維持しています。

流通チャネル別:Eコマースがショールームの優位性を侵食

オフライン小売店は2025年に59.97%のシェアを獲得しており、消費者が機器の人間工学を試し、製品品質を評価し、対面でファイナンス条件を交渉したいという欲求に支えられていますが、オンライン小売店は2031年にかけてCAGR 9.37%で拡大しており、予測期間内にチャネルの序列を逆転させる軌跡にあります。このシフトは、Eコマースインフラ(無料返品、ホワイトグローブ配送、バーチャルショールーム)の成熟を反映しており、かつて実店舗が独占していた触覚的な優位性を無効化しています。Amazonのフィットネス機器販売における優位性は、Prime会員の無料配送と都市部での当日配送によって増幅され、流通をコモディティ化し、Dick's Sporting Goodsなどの専門小売業者に店内受け取りとオンライン注文を組み合わせたオムニチャネル戦略の採用を迫っています。Peloton、Tonal、Hydrowなどのダイレクト・トゥ・コンシューマーブランドは従来の小売を完全に迂回し、デジタルマーケティングとインフルエンサーパートナーシップを活用して卸売マージンなしにブランドエクイティを構築しました。このプレイブックをレガシーメーカーが独自のEコマースプラットフォームを通じて今や模倣しています。

2025年のオフライン小売の回復力は、高検討購入(トレッドミル、エリプティカル、ローイングマシン)に起因しており、消費者は1,000米ドル以上のコミットメントをする前に実際に試すことを優先しますが、拡張現実アプリが自宅環境でのバーチャルな機器配置を可能にし、ショールーム訪問なしに空間的な適合性をシミュレートするにつれて、この優位性は侵食されています。オンライン小売の成長は、ファイナンス統合によってさらに加速しています。AffirmとKlarnaのワンクリックチェックアウトオプションは販売時点での摩擦を軽減し、信用調査や書類作成が必要な店内ファイナンス申請よりも速く閲覧を購入に転換します。チャネルの二極化は広範な小売トレンドを反映しています。プレミアムで複雑な機器は相談型販売を通じてオフライン需要を維持し、コモディティ化された価格透明性の高い製品は比較購入と値引き探しが支配するオンラインに移行します。2031年までに、オンラインチャネルが過半数のシェアを占め、実店舗はパンデミック前の時代を特徴づけた郊外の広大な店舗網ではなく、主要都市の体験型フラッグシップストアに追いやられる可能性があります。

地域分析

北米は2025年に41.69%の市場シェアを保有しており、高い可処分所得、確立されたフィットネス文化、コネクテッド機器の早期採用に根ざした優位性を持っています。北米収益の大部分を占める米国では、2024年にジム会員数が過去最高の7,290万人に達し、消費者が施設利用と自宅機器の両方を維持するハイブリッドダイナミクスを生み出しています。カナダとメキシコも同様のパターンを示していますが、メキシコの成長は一人当たり所得の低さと信用普及の限界によって抑制されており、プレミアムスマート機器へのアクセスを制限しています。北米の成長鈍化は交換サイクルのダイナミクスを反映しています。パンデミック期の購買急増により、2020〜2021年にトレッドミルを購入した世帯が機械的故障や機能陳腐化まで買い替えない飽和のオーバーハングが生じており、耐久財では5〜7年に延びるタイムラインです。

アジア太平洋は2031年にかけてCAGR 8.93%で拡大すると予測されており、全地域の中で最も速い成長を示しています。これは中国とインドの都市化によって牽引されており、拡大する中間層が健康支出を優先し、アパート生活がコンパクトで折りたたみ可能な機器を必要としています。インドネシア、タイ、シンガポールは新興のホットスポットであり、ジャカルタ、バンコク、シンガポールの都市部の専門職が1,000平方フィート未満のコンドミニアムに収まるプレミアムコネクテッドバイクと筋力システムを好んでいます。しかし、地域の成長は二極化しています。富裕層の都市部消費者はスマート機器に集中し、農村部や低所得層はEコマースの物流と信用アクセスの限界により依然として十分なサービスを受けていません。アジア太平洋の軌跡は、ラストマイル配送、決済のデジタル化、アフターサービスネットワークというインフラ開発にかかっており、これらが人口成長の大部分が集中する第2・第3層都市へのプレミアム機器アクセスを拡大できます。

欧州、南米、中東・アフリカは世界シェアの残りを占めており、それぞれ異なる成長ドライバーと制約を示しています。欧州の成熟したフィットネス文化、特にドイツ、英国、オランダでは従来型機器への安定した需要が持続していますが、スマートデバイスの採用は遅れています。南米の成長はブラジルとアルゼンチンに集中しており、経済的不安定と通貨下落が裁量支出を制限していますが、サンパウロとブエノスアイレスの都市エリートは北米の消費パターンを反映しています。中東・アフリカはアラブ首長国連邦とサウジアラビアに強みの拠点を持ち、政府のウェルネス推進策と駐在員人口がプレミアム機器販売を牽引していますが、より広い地域での採用はインフラのギャップと低い信用普及によって妨げられています。欧州とアジアにまたがるトルコのフィットネス市場は、若い人口と成長するジム文化から恩恵を受けており、両地域をターゲットとするブランドの製造拠点として位置づけられています。これらの地域全体を通じて共通するテーマは所得格差です。機器販売は富裕層の都市部の飛び地に集中しており、広大な農村部や低所得層は自重トレーニングや公共フィットネスインフラに依存しており、メーカーが超低コストモデルを開発するか政府が補助金プログラムを展開しない限り、このダイナミクスは持続するでしょう。

競合環境

市場は、多数の国内外のプレイヤーの存在によって激しい競争と断片化を特徴としています。主要プレイヤーにはIcon Health and Fitness, Inc.、Johnson Health Tech Co. Ltd.、Technogym SpA、Peloton Interactive, Inc.が含まれます。これらの業界リーダーは製品のイノベーションと開発を優先しており、一貫して新しい製品を市場に投入することを可能にしています。一方、セグメントの他のプレイヤーは合併・買収に頼ることが多く、国内競合他社に対する優位性を強化しています。

メーカーは現在、ハードウェアの仕様だけでなく、コネクテッド機能、AIによるコーチング、バーチャルリアリティ体験などの統合技術においても覇権を争っています。この激化する競争は、統合活動と戦略的パートナーシップの両方を促進しています。同時に、安全上の懸念が規制遵守につながり、強力な品質管理とユーザーサポートシステムを持つ企業に利益をもたらしています。フィットネスを急速に受け入れている女性消費者や、スペース制約がコンパクトな機器ソリューションを必要とする都市市場など、未開拓の機会が生まれています。ディスラプターは、ダイレクト・トゥ・コンシューマーモデル、サブスクリプションアクセス、ニッチなポジショニングで既存プレイヤーに挑戦しています。

しかし、製品開発と市場戦略に影響を与える米国消費者製品安全委員会などの規制監督をナビゲートする必要があります。怪我の報告によって促された380万個のBowFlexダンベルのリコールは、安全問題が市場での地位と消費者の信頼に迅速な影響を与えることを示しています。これは、競争上の優位性を維持するための品質管理とユーザー教育の重要な役割を浮き彫りにしています。企業は機器、コンテンツ、コミュニティ機能、データ分析を統合したエコシステム開発にますます注力しています。この総合的なアプローチは、多様な消費者ニーズに応えるだけでなく、ブランドロイヤルティを育み、市場での差別化を実現します。

ホームフィットネス機器業界リーダー

Johnson Health Tech Co. Ltd.

Technogym SpA

Peloton Interactive, Inc.

BowFlex, Inc.

Icon Health and Fitness, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Strongway Gym Suppliesが英国でスミスマシンホームジムを発売しました。スミスマシンバーベル、144kgのウェイトスタックを備えたデュアルケーブルプーリーシステム、懸垂バー、調整可能なディップステーション、包括的なワークアウトのための幅広いアタッチメントを備えたオールインワンの筋力トレーニングソリューションです。ブランドによると、自宅使用向けに設計されたこの多機能ラックは、スクワット、デッドリフト、ベンチプレス、ケーブル運動などのエクササイズをサポートし、自宅の利便性から一貫した筋力向上と筋持久力を実現します。

- 2025年4月:Sunny Health and Fitnessは、没入感のある魅力的な在宅フィットネス体験を提供するために設計された新しいWi-Fi対応トレッドミルの発売により、コネクテッド機器ポートフォリオを拡大しました。ブランドによると、これらのトレッドミルはSunnyFitアプリとシームレスに統合され、ユーザーがテレビで直接、数千のワークアウト、バーチャルグローバルルート、リアルタイム健康指標、プロのトレーナーにアクセスできます。これらはすべてBluetoothよりも信頼性と安定性に優れたWi-Fi接続によってサポートされています。

- 2025年3月:NordicTrackは新しいUltra 1ラグジュアリートレッドミルの発売により製品ラインを拡大しました。この機器は、ホワイトオークとメタルのアクセントを持つ印象的な建築デザイン、ランニング衝撃の最大52%を吸収するクッションデッキ、4分マイルペースを維持できる静音ブラシレスモーターを特徴としています。

- 2025年1月:PitPatとDeerRunは、ローイングマシンや多機能トレッドミルを含む革新的なフィットネス機器シリーズを発売しました。PitPatのグローバルオンライン競技プラットフォームとのシームレスな統合のために設計されており、ユーザーがどこからでもインタラクティブなイベントに参加し、リアルタイムのパフォーマンスデータを追跡できます。ブランドによると、北米と欧州で販売される新製品ラインは、ユーザー体験、高度な接続性、不正防止技術を重視しており、100万台以上を販売し、EU、英国、東南アジアで強い採用を示しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ホームフィットネス機器市場を、身体的コンディショニングの向上を目的として住居内での個人使用のために購入された、筋力トレーニング機器、有酸素運動機器、多機能マシン、フリーウェイト、およびスマート接続デバイスのすべてと定義する。価値評価は、メーカー販売価格における新規ユニット販売および買い替え購入を対象とする。

スコープ除外:スタンドアロンウェアラブル、栄養製品、および商業用ジム向け調達は本調査の対象外とする。

セグメンテーション概要

- 製品タイプ

- トレッドミル

- エリプティカルマシン

- ステーショナリーサイクル

- ローイングマシン

- 筋力トレーニング機器

- その他の製品タイプ

- カテゴリー

- 従来型

- スマート・コネクテッド機器

- エンドユーザー

- 男性

- 女性

- 流通チャネル

- オフライン小売店

- オンライン小売店

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域にわたる機器メーカー、部品サプライヤー、専門小売業者、および認定トレーナーにインタビューを実施した。これらの知見により、価格帯、ユニットのライフサイクル、およびハイブリッドワークアウトの嗜好を検証し、最終的な前提条件に反映させた。

デスクリサーチ

Mordor Intelligenceのアナリストによると、UN Comtradeのエクササイズ機器コード、WHOおよびCDCの肥満有病率データ、Eurostatの家計レクリエーション支出、およびSporting Goods Manufacturers Associationが公表した出荷数値などの公開統計リポジトリを起点とした。企業の10-K、投資家向けプレゼンテーション、Questelの特許キュー、およびVolzaの通関記録により、コスト、数量、および技術的背景を補完した。D&B Hooversの収益内訳とDow Jones Factivaのニュースを重ね合わせ、競合動向を追跡した。引用された情報源は資料の幅広さを示すものであり、その他多くの公開記録がデータの収集、検証、および明確化に貢献した。

その後の調査では、規制通知、保証登録、およびeコマーストラフィックをマッピングし、需要の集中領域を精緻化した上で、ドラフトモデルを一次検証へと移行した。

市場規模の算定と予測

家計所得層と運動参加率を起点とするトップダウン型の需要プール再構築を適用し、主要サプライヤーからのサンプリングされた平均販売価格×数量の積み上げとクロスチェックを行った。都市部のアパート比率、オンラインフィットネスサブスクリプションの普及、買い替えサイクル、可処分支出、および肥満の発生率などのドライバーが多変量回帰に組み込まれ、ベースラインを2030年まで延伸する。ボトムアップ推計のギャップは、一次調査に基づいてキャリブレーションされた普及率比率によって補完される。

データ検証と更新サイクル

すべてのモデルパスは、外部貿易合計、出荷開示、および消費者調査フラッシュとの分散テストを受ける。内部レビュアーが異常値を検査し、レポートは年次で更新されるとともに、重要なイベントが発生した場合には中間更新が行われる。納品前に最新のアナリストレビューを実施し、クライアントが最新の見解を受け取れるようにする。

Mordorのホームフィットネス機器ベースラインが信頼される理由

公表数値がしばしば異なるのは、各社がスコープの定義を異なる形で設定し、基準年の選択が異なるか、または更新速度が異なるためである。

主なギャップ要因としては、より狭い製品バスケット、積極的なスマートデバイス普及率カーブ、および四半期ごとに調整する為替換算が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 11.05 B(2025年) | Mordor Intelligence | |

| USD 12.26 B(2024年) | Global Consultancy A | ウェアラブルを計上し、2020年の為替レートを固定している |

| USD 9.34 B(2024年) | Industry Association B | 接続機器を除外し、工場出荷価格ではなく小売価格を使用している |

| USD 11.73 B(2024年) | Trade Journal C | 家計所得との連動なしにフラットな成長率を適用している |

当社の見解では、これらの相違点は、Mordor Intelligenceが公開追跡可能な変数と規律ある更新リズムにベースラインを固定しており、意思決定者に信頼性の高い参照点を提供していることを示している。

レポートで回答される主要な質問

ホームフィットネス機器市場の現在の規模はどのくらいですか?

2026年に118億4,000万米ドルと評価され、2031年までに170億6,000万米ドルに達すると予測されています。

最も速く成長している製品タイプはどれですか?

ステーショナリーサイクルは2031年にかけてCAGR 7.85%で成長すると予測されています。

スマート機器はどのくらいの速さで拡大していますか?

スマートマシンはCAGR 9.61%のペースで成長しており、市場全体の成長率を上回っています。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋が2026〜2031年にかけてCAGR 8.93%でリードしています。

最終更新日: