スポーツ用保護具市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

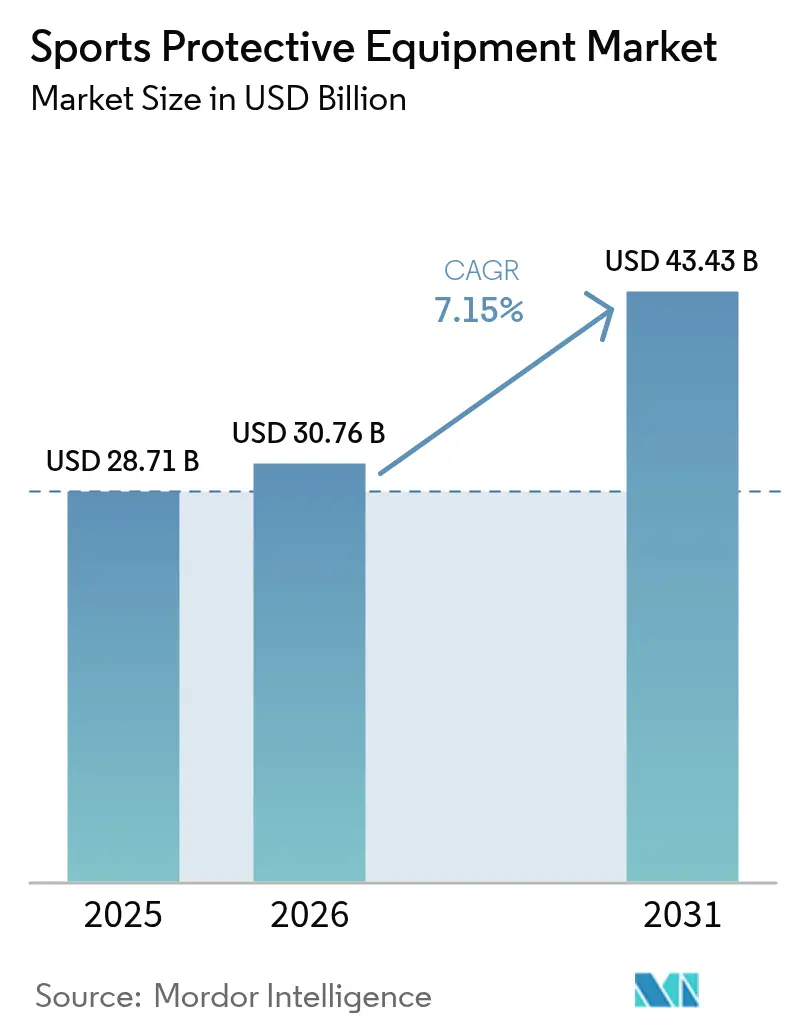

| 市場規模 (2026) | 30.76 十億米ドル |

| 市場規模 (2031) | 43.43 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツ用保護具市場分析

2026年のグローバルスポーツ用保護具市場規模は307億6,000万米ドルと推定され、2025年の287億1,000万米ドルから成長し、2031年には434億3,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率7.15%で成長します。この成長軌跡は、安全意識の高まり、技術革新、および従来型・新興アスレチック競技全体にわたるスポーツ参加者の拡大が融合した結果を反映しています。市場の拡大は特にスマートテクノロジーの統合によって牽引されており、スタンフォード大学の研究が実証したように、液体衝撃吸収材などの革新技術が従来型ヘルメットと比較して脳震盪への影響を33%低減しています[1]出典:国立科学財団、「次世代ヘルメット向け液体衝撃吸収材」、nsf.gov。カスタマイズの動きは、消費者がパフォーマンスと美的訴求の両方を高めるパーソナライズ製品に高い価格を支払う意欲を示すことから、ダイレクト・トゥ・コンシューマービジネスモデルおよびプレミアム価格戦略の機会を創出しています。当セクターは、UEFA EURO 2024やパリ2024オリンピック競技大会などの主要スポーツイベントの恩恵を受けており、これらのイベントがプロおよびアマチュアセグメント全体にわたる用品のアップグレードとパフォーマンス向上を促進しています。

主要レポートのポイント

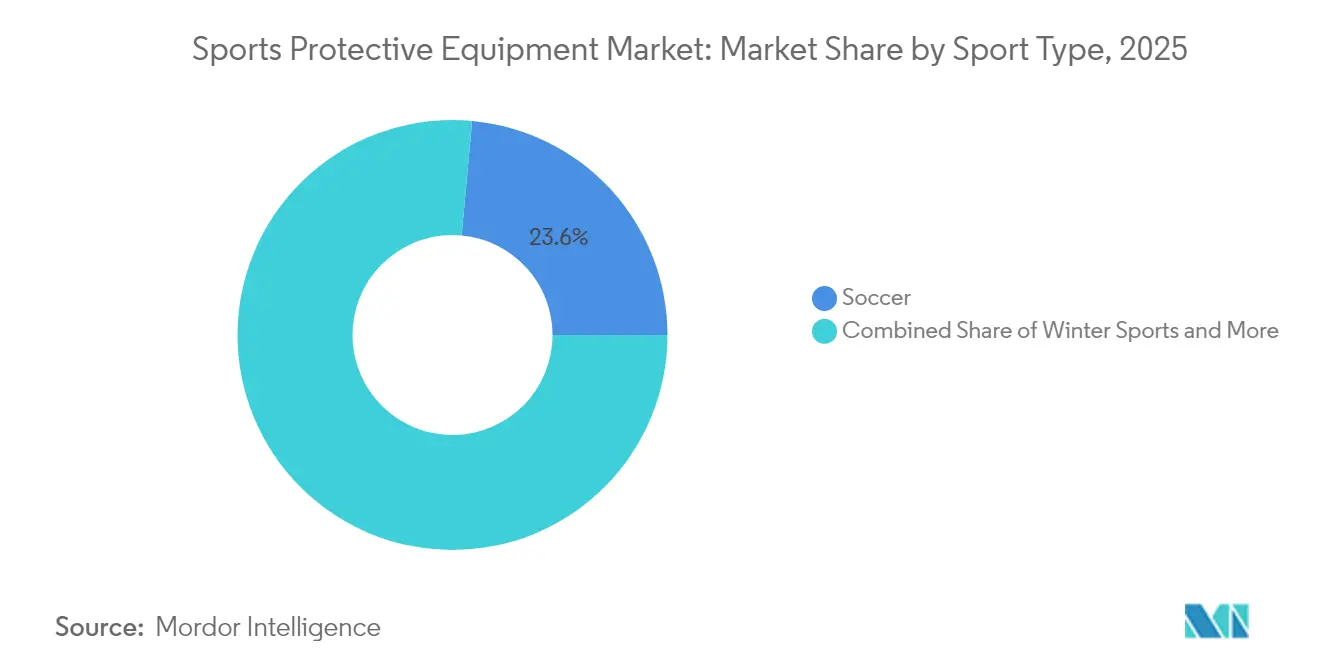

- スポーツタイプ別では、サッカーが2025年に23.55%の収益シェアでトップとなり、ウィンタースポーツは2031年にかけて年平均成長率7.48%で拡大する見込みです。

- エンドユーザー別では、成人が2025年にスポーツ用保護具市場シェアの84.62%を占め、子供/児童セグメントは2031年にかけて年平均成長率7.22%で拡大しています。

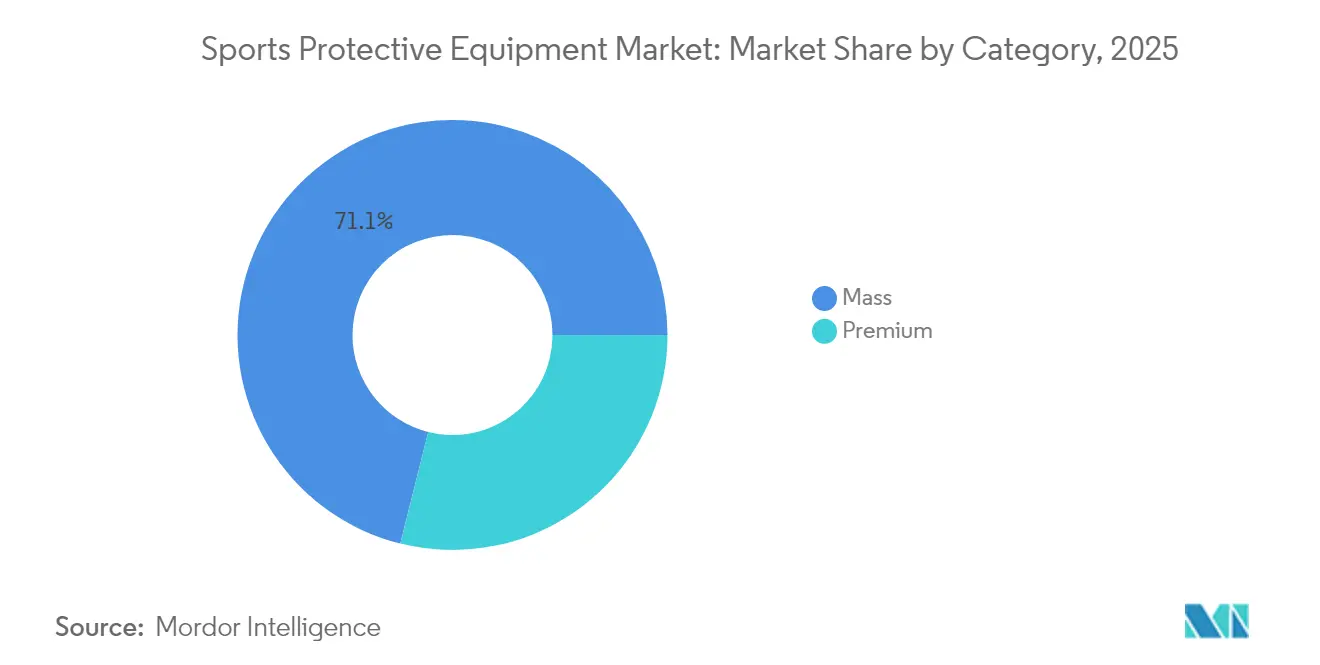

- カテゴリー別では、マス製品が2025年にスポーツ用保護具市場規模の71.10%のシェアを占め、プレミアム製品は2026年〜2031年にかけて年平均成長率7.52%で成長する見込みです。

- 流通チャネル別では、オフラインリテールストアが2025年にスポーツ用保護具市場規模の66.55%のシェアを獲得し、オンラインプラットフォームは2031年にかけて年平均成長率7.69%を記録する予測です。

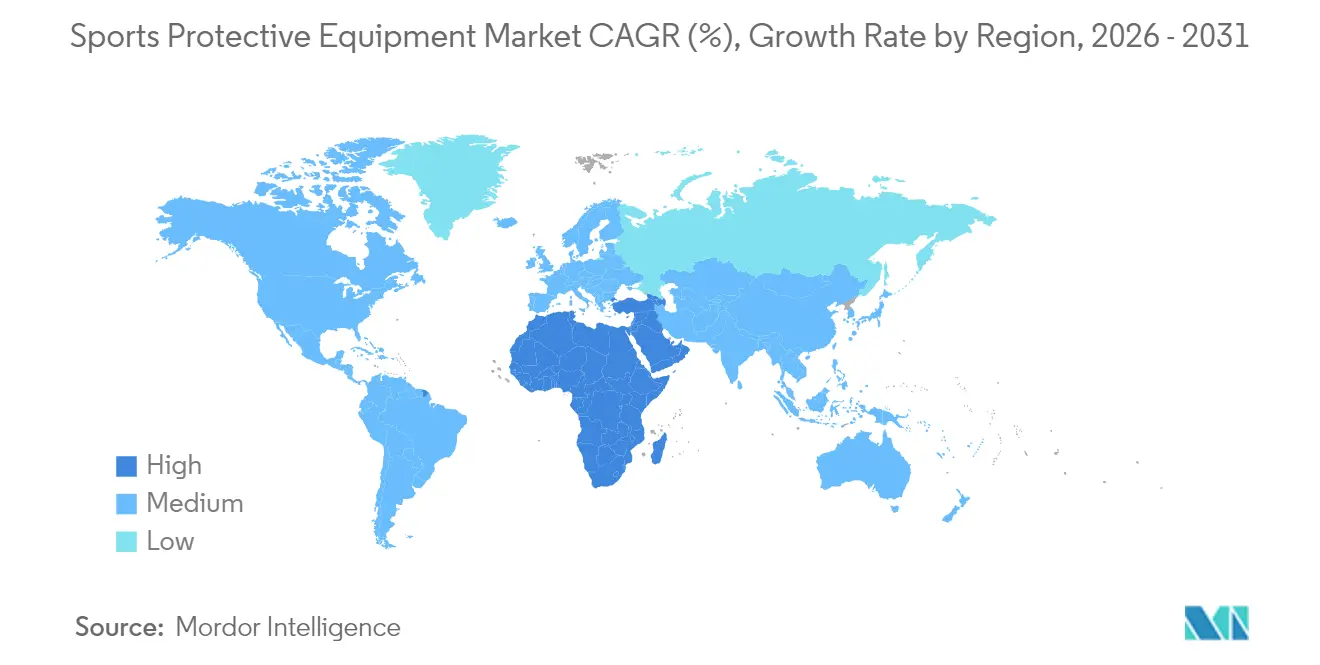

- 地域別では、北米が2025年に39.95%の収益シェアで首位を占め、アジア太平洋は2031年にかけて年平均成長率7.98%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスポーツ用保護具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツ傷害と安全に関する意識の高まり | +1.8% | グローバル(北米および欧州で最も高い影響) | 中期(2〜4年) |

| 保護具のカスタマイズとパーソナライゼーション | +1.2% | 北米およびアジア太平洋が中核、欧州への波及 | 長期(4年以上) |

| 素材とデザインにおける技術的進歩 | +1.5% | グローバル(北米および欧州が主導) | 中期(2〜4年) |

| アクションスポーツおよびエクストリームスポーツ文化の拡大 | +0.9% | アジア太平洋が中核、北米、中東・アフリカで新興 | 長期(4年以上) |

| スマートテクノロジーの統合 | +1.4% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 女性および若年アスリート向け製品の多様化 | +1.1% | グローバル(北米および欧州で早期の成果) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スポーツ傷害と安全に関する意識の高まり

スポーツ関連傷害に対する認識の高まりは、あらゆる競技レベルにおける保護具の採用パターンを根本的に変えています。CDCのデータによると、毎年250万人以上の子供と10代の若者がスポーツ関連傷害の治療を受けており、フットボールなどのコンタクトスポーツでは傷害率が不均衡に高いことが示されています[2]出典:疾病管理予防センター、「スポーツ関連傷害スポットライト」、cdc.gov。この意識は規制上の圧力と制度的な義務付けに転換されており、特にNFLが2025年に性能基準を強化するために7つの新しいヘルメットモデルを導入したことに顕著に表れています。NOCSAEなどの組織は安全基準の向上を継続しており、最近の研究の突破口はこれまで謎とされていた致命的なスポーツ傷害に対処しています。この高まった安全意識は、すべての市場セグメントにわたって高度な保護具への持続的な需要を生み出し、特に安全機能が高い価格を正当化するプレミアム製品の採用を促進しています。

素材とデザインにおける技術的進歩

素材科学の革新は、安全性と快適性の両方を高める先進複合材料および工学的構造を通じて保護具の性能を革新しています。炭素-炭素複合材料は、軽量性という競技パフォーマンスに不可欠な特性を維持しながら、極端な温度における優れた熱衝撃耐性と構造的完全性を示しています。コロラド大学ボルダー校の研究では、3Dプリントされたハニカム構造を利用した新しいパッディングデザインが従来のフォームより最大25%多くの力を吸収し、さまざまな衝撃レベルにわたって一貫したパフォーマンスを提供する制御された崩壊メカニズムを備えていることが明らかになっています[3]出典:コロラド大学ボルダー校、「3Dプリントハニカムパッディングが標準フォームを上回る」、colorado.edu。さらに、AI駆動の素材最適化の統合がイノベーションサイクルを加速させ、メーカーがコスト効率を維持しながら進化するアスリートの需要を満たす高性能保護具を設計することを可能にしています。この技術的進化は、実験室の革新を商業的に実行可能な製品に成功裏に転換する企業、特にパフォーマンスの差別化が価格決定力をもたらすプレミアム市場セグメントにおいて競争上の優位性を生み出しています。

保護具のカスタマイズとパーソナライゼーション

パーソナライズされた保護具へのシフトは、個人の解剖学的・パフォーマンス要件に合わせた製品に対する消費者の期待の高まりを反映しています。3Dプリント技術は前例のないカスタマイズ能力を可能にしており、CRP USAがパラリンピックアスリート向けに軽量でより耐久性の高いレーシンググローブを開発したこと、およびCarbon/Hypsoleが複数のスポーツに対応するクリート用多目的アスレチックガードを作成したことがその例として挙げられます。Wilsonのカスタマイズ可能なエアレスバスケットボールは、パーソナライゼーションが保護具を超えてより広いスポーツ用品カテゴリーにまで及ぶことを示しており、個別化されたソリューションの市場全体での採用を示しています。このトレンドは特に、安全基準を維持しながら個人のスタイルの好みを反映するユニークでパフォーマンス最適化された用品を優先する若い世代に共鳴しています。先進的な生産技術による製造のスケーラビリティにより、企業は法外なコスト増加なしにカスタマイズを提供でき、パーソナライズされた保護具をより広い市場セグメントにアクセス可能にしています。

スマートテクノロジーの統合

スマートテクノロジーの統合は、保護具を受動的な安全装置から能動的なモニタリングおよびパフォーマンス向上システムへと変革しています。スマートマウスガードは脳震盪検出技術における画期的な進歩を表しており、より早期の介入と改善されたプレーヤー安全プロトコルを可能にするリアルタイムの衝撃評価能力を提供しています。ウェアラブルテクノロジーの統合は衝撃検出を超えて、心拍数、GPS追跡、バイオメカニクス分析を含む包括的なバイオメトリクスモニタリングにまで及び、傷害リスクを低減しながらトレーニングの効果を最適化しています。NFLの脳震盪低減のためのヘルメット技術の進歩は、スマート機能がプレミアムオプションではなく標準要件となり、プロおよびアマチュアレベル全体での市場全体の採用を促進していることを示しています。この技術的収束は、データサービスとサブスクリプションモデルを通じた新たな収益源を生み出す一方、技術的能力やパートナーシップを欠く企業に対する参入障壁を確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高品質保護具の高コスト | -0.8% | グローバル(新興市場で最も顕著) | 中期(2〜4年) |

| アマチュアによる保護具使用への消極性 | -0.6% | アジア太平洋および中東・アフリカが主、北米農村部への選択的影響 | 長期(4年以上) |

| 包括的な規制と基準の欠如 | -0.4% | 新興市場、中東・アフリカおよび南米の規制上のギャップ | 短期(2年以内) |

| 偽造品および低品質製品のリスク | -0.5% | アジア太平洋が中核、中東・アフリカおよび南米へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高品質保護具の高コスト

プレミアム保護具の価格設定は、特に価格に敏感なセグメントや新興経済圏において市場浸透を制限するアクセス障壁を生み出しています。先進素材とスマートテクノロジーの統合が製造コストを押し上げ、安全性の最適化と手頃な価格の要件との間に緊張を生み出しています。このコストダイナミクスは特に、家族が複数の子供とスポーツ活動にわたる予算制約に対して安全への投資のバランスを取らなければならない、ユーススポーツへの参加に影響を与えています。技術的な洗練度が増すにつれてマスセグメントとプレミアムセグメントの価格差が広がり、高度な安全機能が裕福な消費者とプロアスリートに限定される二層市場が生まれる可能性があります。

アマチュアによる保護具使用への消極性

保護具の採用に対する文化的な抵抗は、安全用具をパフォーマンスを制限するものまたはレクリエーション活動には不要なものと認識するアマチュアアスリートの間で持続しています。この消極性は特に、傷害意識が高まっているにもかかわらず、伝統的なスポーツ慣行が保護具の使用を重視しない可能性がある新興市場に影響を与えています。教育的取り組みと規制上の義務付けがこの抵抗に徐々に対処していますが、行動変容には持続的な努力とコミュニティレベルの関与が必要です。この課題は、チームスポーツ環境を特徴づける仲間からの圧力や制度的要件が欠如している個人スポーツにおいて激化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スポーツタイプ別:サッカーが首位、ウィンタースポーツが加速

2025年におけるサッカーの圧倒的な23.55%の市場シェアは、このスポーツのグローバルな人気とすべての競技レベルにわたるプレーヤー保護への関心の高まりを反映しています。プロリーグは特定の保護具基準を義務付けており、アマチュアおよびユース組織は包括的な安全プロトコルを実施しています。このセグメントは、特に北米と欧州における頭部傷害への意識の高まりとユースリーグでの保護用ヘッドギアの導入から恩恵を受けています。先進素材技術がシンガードと保護パッディングの革新を促進しており、メーカーはプレーヤーの動きに適応する軽量で耐衝撃性の複合材料とスマート素材を開発しています。

ウィンタースポーツは、新興市場でのスキー、スノーボード、アイスホッケーへの参加拡大に牽引され、2031年にかけて年平均成長率7.48%で最も急成長するセグメントとして浮上しています。MIPS(多方向衝撃保護システム)や統合通信システムなどの機能を組み込んだ先進ヘルメット技術がプレミアムセグメントの市場価値を高めています。このセグメントはまた、リゾートの規制と保険要件に支えられた、レクリエーションスキーとスノーボードにおける保護具採用の増加からも恩恵を受けています。このセグメントは衝撃吸収素材の技術的進歩と軽量保護ソリューションの統合から恩恵を受けています。スノーボード用保護具は、専用リストガード、衝撃ショーツ、脊椎プロテクターとともに進化し、レクリエーションおよびプロアスリートの両方の間で人気を高めています。ウィンタースポーツ用保護具市場はまた、ウィンタースポーツ活動への女性参加の増加を反映して、女性専用デザインとサイジングオプションへの需要増加も見られます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:成人が優位、ユースの成長モメンタム

成人ユーザーは2025年に84.62%の市場シェアを占め、レクリエーションおよび競技スポーツ参加全体にわたる高い購買力と傷害予防に対するより高い意識を反映しています。このセグメントは、特にコンタクトスポーツにおいて傷害リスクが高い投資を正当化する先進素材とスマートテクノロジーを備えたプレミアム保護具への需要を牽引しています。このセグメント内のプロおよびセミプロアスリートは、パフォーマンスの利点と安全性の向上を示す用品の選択を通じて、より広い市場トレンドに影響を与えています。

子供/児童セグメントは、保護者の安全意識とユーススポーツ参加に対する制度的義務付けに後押しされ、2031年にかけて年平均成長率7.22%で加速しています。この成長は、発育中のアスリートが成人用具と比較して小さな体格と異なる衝撃ダイナミクスに対応した専門的な保護を必要とするという認識の高まりを反映しています。NFHSなどの組織による教育的取り組みは、適切な用具のフィッティングとメンテナンスを強調し、年齢に適した保護具への持続的な需要を生み出しています。このセグメントは、デンバー・ブロンコスのヘルメット配布イニシアチブなどのプログラムから恩恵を受けており、ユース安全への制度的コミットメントを示しながら、成人の購買決定にまで及ぶブランドロイヤルティを生み出しています。

カテゴリー別:プレミアムの成長がマス市場を上回る

マスカテゴリー製品は2025年に71.10%の市場シェアを維持し、高度な機能よりも基本的な保護を優先する価格意識の高い消費者にサービスを提供しています。このセグメントは、製造規模の経済と標準化されたデザインから恩恵を受けており、必須の安全要件を満たしながら生産コストを削減しています。マス市場製品は、製造プロセスが成熟しコンポーネントコストが低下するにつれて技術革新を取り込み、プレミアム代替品とのパフォーマンスギャップを徐々に縮小しています。

プレミアムセグメントは、安全性とパフォーマンスの両方を高める先進素材、スマートテクノロジー、カスタマイズ機能に投資する意欲のある消費者に牽引され、2031年にかけて年平均成長率7.52%で拡大しています。この成長は、スポーツ愛好家の可処分所得の増加と、優れた保護具が傷害予防と競技パフォーマンスの向上を通じて長期的な価値を提供するという認識の高まりを反映しています。プレミアムセグメントは特に、パフォーマンスの主張を検証しアマチュアアスリートの間で憧れの需要を生み出すプロアスリートの推薦と制度的採用から恩恵を受けています。サステナビリティへの取り組みもプレミアムセグメントの成長を促進しており、環境意識の高い消費者がリサイクル素材と責任ある製造プロセスを特徴とする製品を求めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

オフラインリテールストアは2025年に66.55%の市場シェアを維持しており、特に保護具においてフィット感と快適性がパフォーマンスと安全性に大きく影響するため、購入前に実物を確認したいという消費者の好みから恩恵を受けています。従来の小売業者は、時間的制約のある購入や緊急交換に依然として重要な専門的フィッティングサービスと即時入手可能性を提供しています。Dick's Sporting Goodsはこのチャネルの進化を体現しており、米国全土に724店舗を展開しながら、オンラインと店舗内ショッピング機能を統合するオムニチャネル体験に投資しています。

オンラインリテールストアは、保護具に対する従来のeコマースの制限に対処する強化された製品可視化技術、バーチャルフィッティングツール、および拡張されたカスタマイズ機能に牽引され、2031年にかけて年平均成長率7.69%で急成長しています。このチャネルは、時間的制約のある消費者にアピールする幅広い製品選択、競争力のある価格設定、利便性の要因から恩恵を受けています。デジタルプラットフォームは、返品率を低減しながら顧客満足度を向上させる拡張現実フィッティング体験と詳細なサイジングガイドをますます提供しています。COVID-19パンデミックは、消費者がデジタルチャネルを通じて利用可能な利便性と多くの場合より優れた製品情報を評価するにつれて持続するオンライン採用パターンを加速させました。

地域分析

北米は2025年に39.95%の市場シェアで首位を占め、厳格な安全規制、高いスポーツ参加率、および保護具採用に対する強力な制度的支援に支えられています。この地域は、安全基準を継続的に更新し用品の革新を促進するNOCSAEなどの組織によって確立された先進的な規制フレームワークから恩恵を受けています。NFL、NHL、MLBを含むプロスポーツリーグはイノベーションの触媒として機能しており、用品の選択がより広い市場の採用パターンに影響を与えています。この地域は技術的進歩とユーススポーツ参加の拡大を通じて持続的な成長が期待されています。

アジア太平洋は、拡大する中産階級のスポーツ参加、政府のインフラ投資、および発展途上経済全体での安全意識の高まりに牽引され、2031年にかけて年平均成長率7.98%で最も急成長する地域として浮上しています。国際競技会に向けた中国のウィンタースポーツ開発は専門的な保護具への相当な需要を生み出しており、日本スポーツ協会などの組織を通じたスポーツ安全への日本の注力は規制遵守と用品基準を促進しています。この地域は、国内消費と輸出機会の両方を可能にする製造能力から恩恵を受けており、市場拡大を支える規模の経済を生み出しています。

欧州は、安全コンプライアンスを重視する確立されたスポーツ文化と規制フレームワークに支えられ、2030年にかけて安定した成長を維持しています。この地域は、用品のアップグレードとパフォーマンス向上を促進するUEFA EURO 2024などの主要スポーツイベントと継続的なオリンピック準備から恩恵を受けています。南米は、スポーツ参加の拡大と安全意識の高まりに牽引され有望な成長を示していますが、市場の発展は経済的不安定性とインフラの制限によって制約されています。中東・アフリカは、可処分所得の上昇と多様な人口統計セグメント全体でのスポーツ参加の拡大に伴い、初期段階の市場開発と相当な上昇余地を反映して高い成長ポテンシャルを示しています。

注記: すべての個別地域のセグメントシェアはレポート購入時に入手可能

規制環境

スポーツ用防護具市場は、義務的な消費者安全規則と、主要地域において事実上の市場参入要件として機能することが多い任意のコンセンサス標準との組み合わせによって形作られている。北米では、NOCSAEの性能基準が組織的スポーツにおける認証と調達の基盤となっており、ASTM InternationalのF08委員会がスポーツおよび製品固有の仕様を発行し、メーカーはこれを用いて適合性を証明している(例えば、ASTMは2025年に改訂版の眼保護仕様を発行し、2026年にはペイントボールおよびエアソフト用防護具の仕様を拡充した)。欧州では、製品安全義務はEU一般製品安全枠組みに基づいており、適合性は多くの場合、認知された標準への整合を通じて裏付けられ、一部の防護カテゴリーではCEマーキングの経路が用いられている。

規制の具体性は、一部のカテゴリーおよび地域でも強化されつつある。カナダは、アイスホッケー用ヘルメット規則(SOR/2016-186)などの機器に特化した規則を施行しており、オーストラリアは2024年3月に「消費財(自転車用ヘルメット)安全基準2024」を施行し、同国市場で販売されるヘルメットに対する技術的・表示上の要件を強化した。国際的には、ISOが2024年7月に新たなアイスホッケー用防護具規格(ISO 10256-1:2024、ISO 10256-2:2024、ISO 10256-3:2024)を発行し、ヘルメットおよび顔面/眼保護具の製品開発、認証計画、越境品揃え判断に影響する統一された試験方法と要件を強化した。

競合環境

スポーツ用保護具市場は中程度の集中度を維持しています。この構造は、確立された企業と新規参入者の両方が技術的進歩と戦略的ポジショニングを通じて市場シェアを獲得することを可能にしています。市場の主要プレーヤーにはNike, Inc.、Amer Sports Holding Oy、Adidas AG、Under Armour, Inc.が含まれます。これらの企業は品質管理の維持、サプライチェーンの最適化、イノベーションプロセスの合理化、および生産コストの削減のために垂直統合を実施しています。新規参入者は、特に衝撃吸収技術、軽量素材、人間工学的デザインなどの分野において革新的なソリューションで特定の市場セグメントに注力しています。

業界パートナーシップは競争上のポジションを強化しており、Bauer HockeyがHockey Canadaとの協定でヘルメット、バイザー、グローブを含む保護具を2026年オリンピック・パラリンピック冬季競技大会を通じて代表チームに提供することがその例として挙げられます。衝撃センサー、パフォーマンス追跡機能、IoT接続などのスマート機能を統合する企業は、従来のメーカーに対して優位性を獲得しています。D3O、炭素繊維複合材料、メモリーフォームなどの先進素材が製品のパフォーマンスと耐久性を向上させています。3Dプリントコンポーネントやパーソナライズされたフィットシステムを含むカスタマイズオプションが個々のアスリートの要件に対応しています。

市場機会は、特にアジア太平洋と南米においてスポーツ参加が急速に成長している発展途上地域に存在しています。エクストリームスポーツ、アドベンチャーレーシング、新興アーバンスポーツなどの専門スポーツセグメントは、確立された企業のプレゼンスが限られている未開拓のポテンシャルを提示しています。市場での成功は、特に安全規制がグローバル市場全体でより包括的になるにつれて、イノベーションとコンプライアンスのバランスを取ることにかかっています。これには、ASTM インターナショナル、CEマーキング要件、およびスポーツ固有の統括団体などの組織が設定した基準への遵守が含まれます。

スポーツ用保護具業界のリーダー企業

Nike, Inc.

Adidas AG

Under Armour, Inc.

Amer Sports Holding Oy

Puma SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

標準主導の更新サイクルと、早期のコンプライアンス対応を見据えた製品ロードマップは、特に新たな性能要件が制度化されつつある分野において、青少年向けおよびコンタクトスポーツ用防護具に需要の集中を生み出している。具体例として、NOCSAEのND006青少年用フットボールヘルメット性能基準があり、その発効日は2027年9月1日である。メーカーはこの時期に合わせた製品の商業化を開始しており、2026年3月に発売されたRiddellのND6フットボールヘルメットラインは、今後の基準達成を念頭に位置付けられている。これは、認証済みの青少年向け製品(ヘルメット、フェイスマスク、付属部品)の需要に加え、学校やリーグ、小売業者がコンプライアンスおよび買い替えサイクルを管理するために利用するフィッティング、リコンディショニング、検証サービスへの需要も後押ししている。

第二の機会は、衝撃緩和から、防護具を測定可能なリスク管理の一部とするコネクテッド・データ駆動型機能への移行である。サイクリングやその他の高衝撃カテゴリーでは、ヘルメット搭載型の衝撃検知が2026年にプロ向けテストプログラムに導入され、ヘルメットおよび付属品の設計には新素材や機械的システムがますます組み込まれている。例えば、Guardian Sportsが2026年2月に発売したGuardian FLEXチンストラップは、油圧式の衝撃吸収方式を採用している。業界横断的なパートナーシップも、プレミアムヘルメットの機能セットを拡大させており、Leatt Corporationは2026年7月にCardo Systemsと提携し、統合型ワイヤレスメッシュ通信を備えたオフロードヘルメットを商業化した。差別化を重視するプレーヤーにとって、これは保護機能のみの製品訴求ではなく、「安全性+通信」という新たな訴求ポジションの余地を開くものである。

最近の業界動向

- 2026年7月:Leatt Corporationは、Cardo Systemsと提携し、統合型ワイヤレスメッシュ通信を備えたオフロードヘルメット「Cardo Venture」を発売した。この発売により、プレミアムヘルメットの価値提案は衝撃保護を超え、走行中の接続性にまで拡張され、電子機器パートナーが製品差別化に与える影響力が増大した。

- 2025年4月:RiddellはXenithの資産を取得し、2つのフットボールヘルメットブランドを一元化した。この取引により、Riddellはフットボール用頭部保護具における地位を強化し、チームおよび機関購入者向けの技術・製品ポートフォリオを拡充した。

- 2024年10月:Bauer Hockeyは、Hockey Canadaとの提携を拡大し、ヘルメット、バイザー、フェイスマスク、ネックガード、グローブを含む防護具の供給を、2026年冬季オリンピック・パラリンピックまでの3年契約のもとで継続した。この契約は、製品検証のための高い可視性を持つチャネルを強化し、ホッケー小売およびチーム調達における採用に影響を与え得るものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、スポーツおよびフィットネス活動中の負傷リスクを低減するために使用される防護具の販売額を対象とし、小売および機関購入チャネルを含む。市場規模は、主要なスポーツおよび活動形態にわたる製品需要を反映しており、米ドルで測定されている。

対象範囲の除外事項:臨床治療のために処方される医療グレードの整形外科用ブレースおよび、スポーツ用途を意図または販売されていない産業用作業現場向けPPEは除外する。

セグメンテーション概要

- スポーツタイプ別

- サッカー

- ウィンタースポーツ

- 野球

- ラグビー

- その他のスポーツタイプ

- エンドユーザー別

- 成人

- 子供/児童

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- オフラインリテールストア

- オンラインリテールストア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

市場を構造化し、最初の一連の入力データを構築するために、参加動向、安全性、貿易シグナルの基盤となる公的統計や参考資料から着手する。使用される一般的な情報源には、米国消費者製品安全委員会の傷害データ、米国国勢調査局の貿易・小売データセット、Eurostatの貿易統計、UN Comtrade、および支出や為替変動の正規化に役立つ世界銀行のマクロ指標などが含まれる。

その後、企業の年次報告書、投資家向けプレゼンテーション、製品カタログ、およびスポーツ参加や安全基準に関する信頼できる報道を用いて、方向性とタイミングを相互確認する。ギャップを埋める必要がある場合には、企業財務・インテリジェンスに特化した有料サブスクリプションや、主要な防護具カテゴリーの出荷レベルの輸出入確認をサポートする別の有料サブスクリプションも利用する。これらのデスクソースはあくまで例示であり、作業中にデータ収集、仮説検証、未解決事項の明確化のために、さらに多くの参考資料が使用された。

一次インタビューおよび調査

一次調査は、特に公的データが広範すぎて防護具単体を切り分けられない場合に、何が売れているか、価格がどのように動いているか、需要がスポーツ種目やチャネルごとにどのように変化するかを確認するために用いられた。APAC、EMEA、アメリカ大陸のメーカー、販売代理店、小売業者、リーグ・トレーニング関係者、安全性に特化した専門家に聞き取りを行い、最終承認に先立って、数量、構成比、平均販売価格(ASP)に関する前提を検証・精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | APAC:41% |

| ミドルティア:55% | 機能/事業部門責任者:34% | EMEA:36% |

| 小規模プレーヤー:15% | マネージャー:52% | アメリカ大陸:23% |

市場規模算定と予測

市場規模算定は、トップダウン型の需要プールアプローチを用いて構築されており、スポーツ参加、傷害発生シグナル、買い替えサイクルを機器需要に変換し、その後、観測された小売および卸売価格帯を用いて価格を設定する。市場が多数のスポーツにまたがるため、モデルはコンタクトスポーツ、アクションスポーツ、水上スポーツ間の構成変化を捉えたうえで、全体を世界レベルに積み上げている。

数値の妥当性を保つため、ヘルメット、パッド、ガード、マウスガードなどの一般的なカテゴリーについて、サンプリングされたASPと推定数量需要を掛け合わせた選択的なボトムアップ近似値との照合を行い、続いてオンライン対オフラインの販売比率に関するチャネル確認を行う。モデルを動かす主要な入力要素には、組織的スポーツの参加率、リーグや学校の安全要件、カテゴリー別の平均販売価格の推移、小売におけるプロモーション強度、プレミアム製品とマス製品の比率などが含まれる。予測にあたっては、参加者数の増加、安全対策の採用、価格設定に関するシナリオ分析を用い、最終的な予測経路は、インタビュー対象者が業界にとって最も現実的な次のトレンドセットとして説明する内容に整合させる。

データ検証と更新サイクル

最初のモデル実行が完了した後、アウトプットは、関連製品グループの貿易フロー、報告されたカテゴリー別収益、地域レベルのスポーツ支出の方向性などの独立したシグナルと比較され、明らかな不整合が早期に検出される。地域および主要スポーツ間で分散チェックが実施され、構成上の誤りを捕捉し、大きな変動があれば、その要因が明確に説明されるまで前提条件にさかのぼって見直される。

公開前には、複数段階のアナリストレビューを経て、範囲、計算、論理が示された市場定義と整合していることを確認する。入力データが不安定に見える場合は、回答者に再度連絡を取り、それが一時的な影響か本当の変化かを確認する。本レポートは年次サイクルで更新され、参加動向、価格設定、チャネル構造に重大な変化をもたらす事象が発生した場合には随時更新が行われ、最終的な納品前チェックを経て、クライアントに最新の見解が提供される。

他の公表推計値と比較したMordor Intelligenceのスポーツ用防護具市場推計

公表されているスポーツ用防護具市場の値は、公表された合計が類似した製品群を対象としているように見えても、大きく異なることがある。この違いは通常、スポーツ用品として計上される範囲と隣接品目との区別、選択される基準年、そして価格の換算・繰越方法に起因する。

この表は、一部の2024年基準の推計値よりもはるかに高い2026年の市場価値を示しており、Mordor Intelligenceのモデルでは、世界全体の幅広いスポーツ種目のカバレッジとチャネルが対象範囲に含まれている。この値は2026年を基準年として追跡されており、異なる年の価格や参加水準を同一の合計に混在させることはない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 30.76億米ドル(2026年) | |

| 総合コンサルティング会社A | 9.24億米ドル(2024年) | 異なる基準年と、より狭い集計対象値の範囲を用いており、この低い合計値は、2026年基準モデルで使用されている同一年の構成、チャネル範囲、カテゴリーの広さを完全には反映していないことと整合している。 |

| 業界調査グループB | 9.10億米ドル(2025年) | 多くの場合、保守的な参加率および買い替えに関する前提を適用し、カテゴリー間でASPの成長をより平坦に見積もる傾向があり、これがスポーツ種目・地域ごとに構成と価格を再検証するモデルと比較した際に合計値を圧縮させる。 |

全体として、この差異は主に基準年の選択と、スポーツ専用防護具として何を含めるか、近接する用品カテゴリーとどう区別するかによって説明され、さらに地域ごとの価格更新方法によっても左右される。参加動向シグナル、安全対策の採用状況、インタビューで検証された現実的な価格帯に合計値を紐付けることで、最終的な数値は明確な要因と再現可能な手順に基づいて追跡可能な状態が保たれる。

レポートで回答される主要な質問

2026年のスポーツ用保護具市場の規模はどのくらいですか?

市場は2026年に307億6,000万米ドルと評価されており、2031年までに434億3,000万米ドルに成長する見込みです。

保護具において最も高い収益を生み出すスポーツタイプはどれですか?

サッカーが首位であり、2025年収益の23.55%を占め、世界的に広く普及しており、シンガードと頭部保護具の着用規則が施行されています。

スポーツ用保護具において最も急成長している地域市場はどこですか?

アジア太平洋は、中産階級のスポーツ参加の増加と政府のインフラ支出に牽引され、2031年にかけて年平均成長率7.98%で拡大しています。

新興市場における保護具の採用を制限する要因は何ですか?

高い単価とアマチュアの間の文化的な消極性が主要な障壁として残っていますが、教育プログラムと補助金が徐々に普及を改善しています。

最終更新日: