スポーツ・レジャー用品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

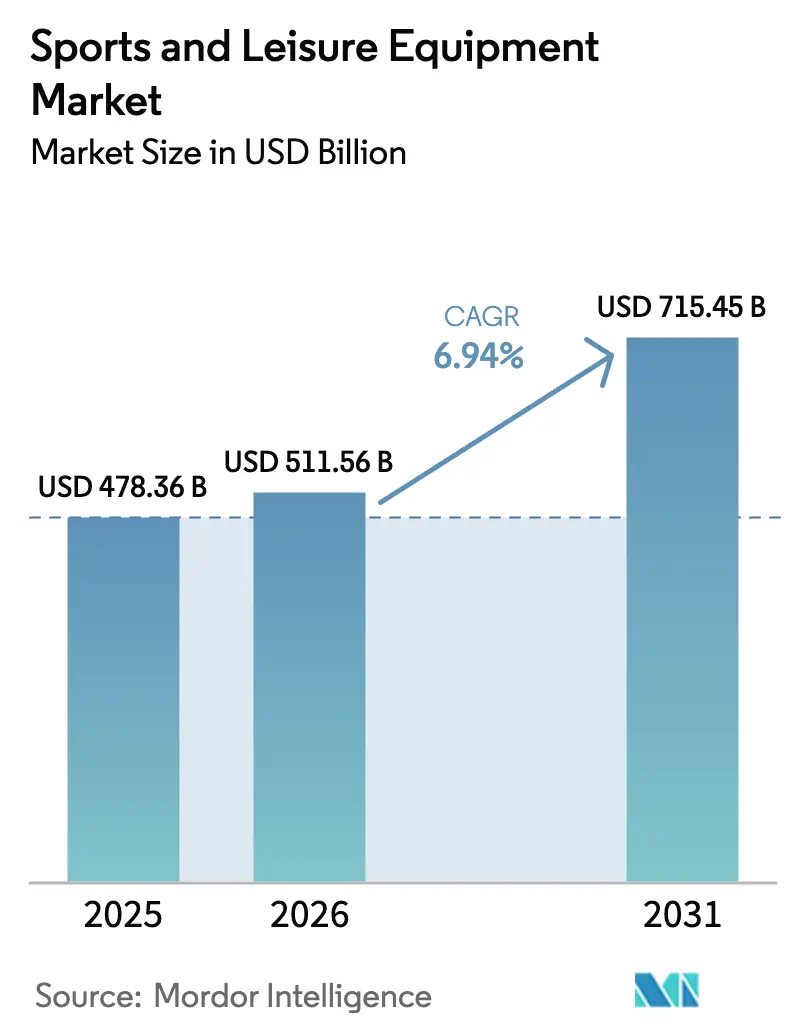

| 市場規模 (2026) | 511.56 十億米ドル |

| 市場規模 (2031) | 715.45 十億米ドル |

| 成長率 (2026 - 2031) | 6.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツ・レジャー用品市場分析

スポーツ・レジャー用品市場規模は2025年に4,783億6,000万米ドルと評価され、2026年の5,115億6,000万米ドルから2031年には7,154億5,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は6.94%となっています。この軌跡は、消費者が裁量的支出を配分する方法における構造的な変化を反映しており、健康意識の高い購買行動が従来のエンターテインメント予算と直接競合するようになっています。世界保健機関(WHO)は、世界の成人の31%が依然として十分な身体活動を行っていないと報告していますが、逆説的に、米国のフィットネス会員数は2024年に7,290万人という過去最高を記録しており、用品需要がプレミアム製品への投資を厭わない、より絞られた熱心な層から生まれていることを示唆しています。ブランド戦略は現在、ダイレクト・トゥ・コンシューマー流通へと傾いており、各国政府は身体活動を公衆衛生上の優先事項として位置づけ、裁量的予算をプレミアム用品へと振り向けています。スマート用品へのベンチャー投資は高いマージンと継続的なソフトウェア収益をもたらすため、既存企業も新興企業もボール、バット、フットウェアにセンサーと分析機能を組み込むようになっています。一方、持続可能性に関する規制が素材革新を加速させ、ブランドにリサイクル繊維とサーキュラーデザイン原則の統合を促しています。

主要レポートのポイント

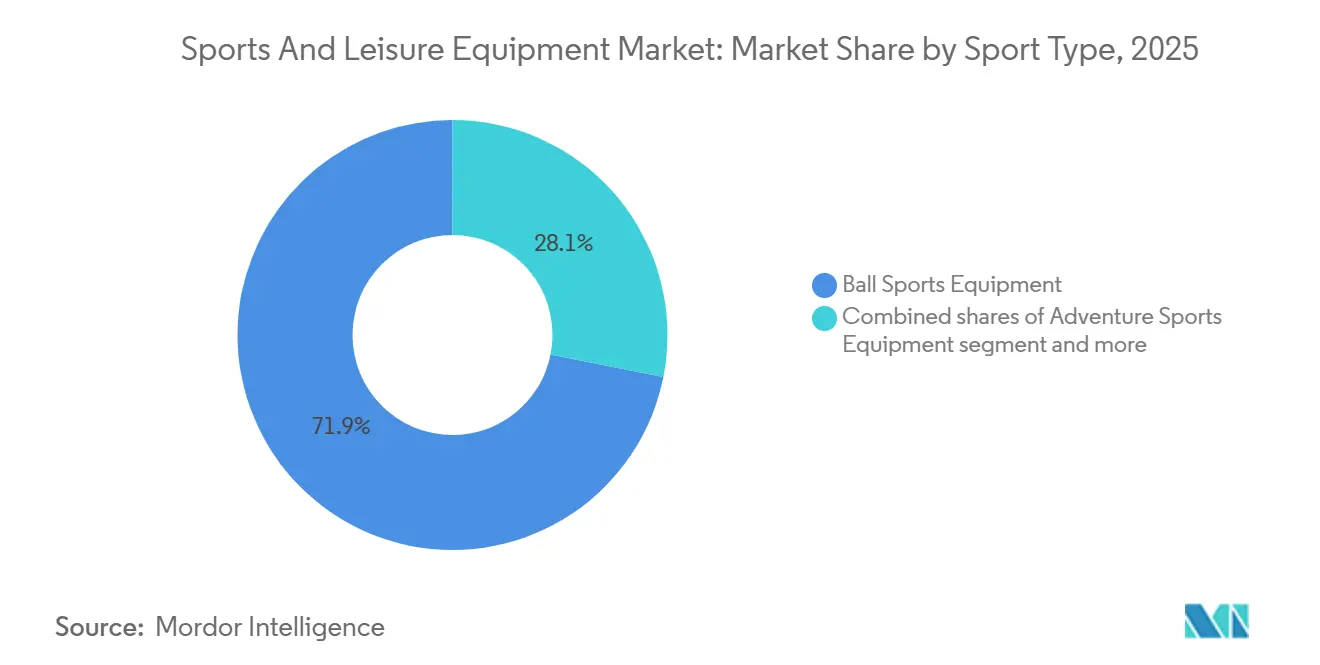

- スポーツタイプ別では、ボールスポーツが2025年のスポーツ・レジャー用品市場シェアの71.88%をリードし、アドベンチャースポーツ用品は2031年までに年平均成長率(CAGR)7.02%で拡大すると予測されています。

- 製品タイプ別では、アパレルが2025年のスポーツ・レジャー用品市場規模の49.71%を占め、ギア・アクセサリーは2031年まで年平均成長率(CAGR)7.06%で成長すると予測されています。

- 用途別では、個人・家庭用途が2025年のスポーツ・レジャー用品市場規模の88.02%を占め、2031年まで年平均成長率(CAGR)6.98%で拡大しています。

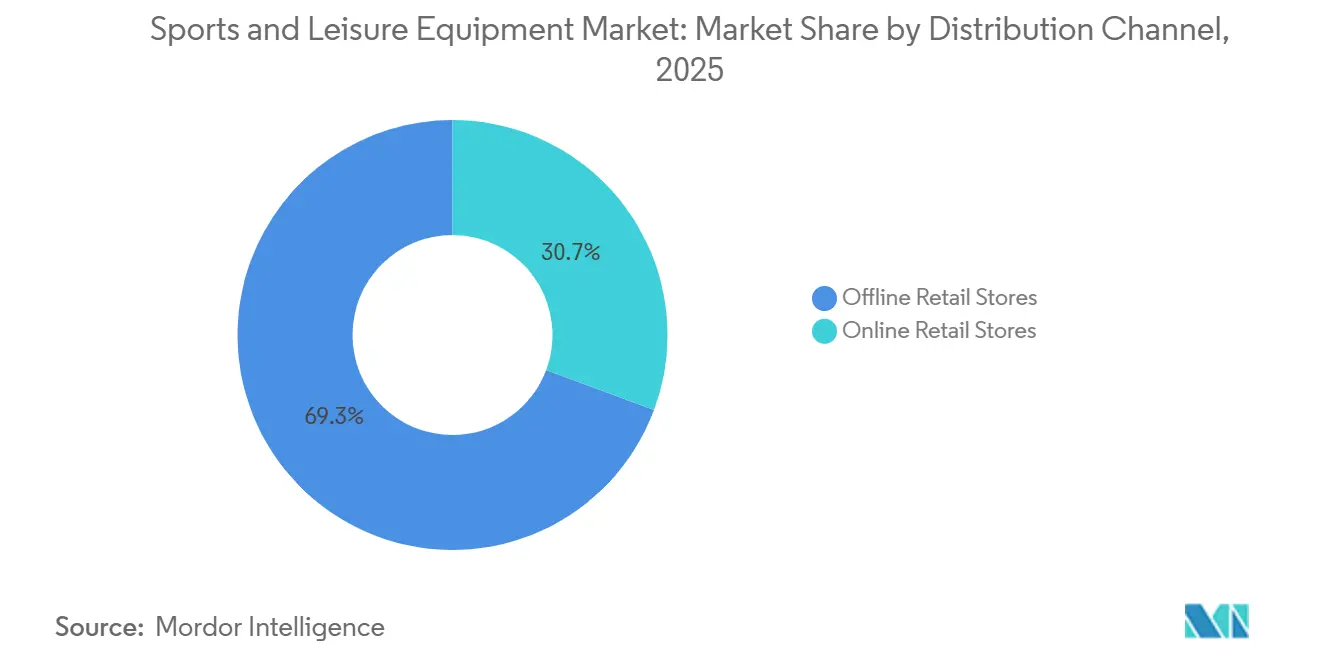

- 流通チャネル別では、オフラインリテールストアが2025年に69.33%の収益シェアを維持し、オンラインチャネルは2026〜2031年に最高の年平均成長率(CAGR)7.49%を記録する見込みです。

- エンドユーザー別では、男性セグメントが2025年に66.04%の収益シェアで優位を占め、女性セグメントは2031年まで年平均成長率(CAGR)7.15%で最速の成長が見込まれています。

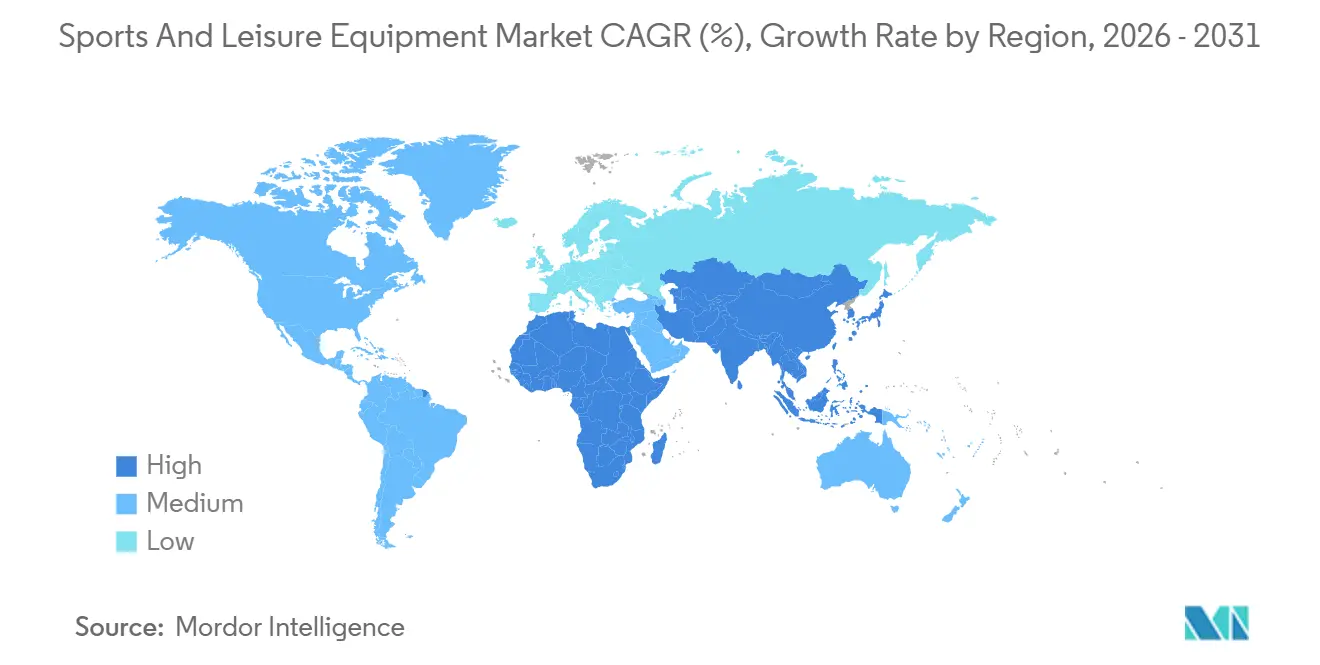

- 地域別では、北米セグメントが2025年に38.36%の収益シェアで優位を占め、アジア太平洋セグメントは2031年まで年平均成長率(CAGR)7.88%で最速の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスポーツ・レジャー用品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康・フィットネスに対する意識の高まり | +1.2% | 北米・欧州でより強い影響を持つグローバル | 中期(2〜4年) |

| アウトドア・アドベンチャースポーツの人気拡大 | +1.0% | 北米、欧州、アジア太平洋中核地域 | 長期(4年以上) |

| 政府の取り組みとスポーツ振興 | +0.8% | アイルランド、南アフリカ、インドで早期効果が見込まれるグローバル | 短期(2年以内) |

| 女性の参加増加 | +0.7% | 北米・欧州でより強い勢いを持つグローバル | 中期(2〜4年) |

| 用品の技術的進歩 | +0.6% | 当初は先進国市場に集中するグローバル | 長期(4年以上) |

| ソーシャルメディアプラットフォームとセレブリティエンドースメントの影響 | +0.5% | 北米・アジア太平洋で最大の影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康・フィットネスに対する意識の高まり

健康意識の高まりは、スポーツ・レジャー用品市場における消費者行動を根本的に変革しています。消費者はスポーツ用品を裁量的な購入品ではなく、必要不可欠な健康インフラとして捉えるという、より戦略的なアプローチを採用しています。この変革は、定期的な身体活動が医療費削減に貢献する予防医療の取り組みと対応しています。オーストラリアでは、GDPに占める医療費の割合が近年わずかに低下しています。オーストラリア保健福祉研究所によると、オーストラリアは保健財・サービスに2,525億米ドルを配分しており、医療費は2021〜22年比で0.3%減少を記録しています[1]出典:オーストラリア保健福祉研究所、「医療費支出」、aihw.gov.au。企業のウェルネス施策は一括購入による大規模な用品調達を生み出しており、個人消費者は定量的な健康成果をもたらすパフォーマンス向上用品を好む傾向を示しています。

アウトドア・アドベンチャースポーツの人気拡大

スポーツ・レジャー用品市場は、アウトドア・アドベンチャースポーツ活動への参加増加により拡大を続けています。成長は、健康・ウェルネス意識の高まり、体験型活動への関心の増大、用品製造における技術的改善から生まれています。市場は、消費者が身体的フィットネスと精神的ウェルビーイングに注目する中、ハイキング、マウンテンバイク、ウォータースポーツなど様々な活動にわたって着実な成長を示しています。ソーシャルメディアプラットフォームは、コンテンツクリエイターやスポーツ愛好家が体験を共有することで幅広い参加を促し、市場拡大に貢献しています。例えば、スポーツ・イングランドによると、2023〜2024年にかけてイングランドで約397万人がアドベンチャースポーツに参加しました[2]出典:スポーツ・イングランド、「イングランドにおけるアドベンチャースポーツ参加者数」、sportengland.org。この復活は新規参加者の獲得よりも、既存の愛好家が頻度を増やしていることに起因しており、ハイキングのような入門的な活動が数百万人の参加者を引き付け、その後マウンテンバイクやクライミングなど用品集約型の活動へと移行しています。

政府の取り組みとスポーツ振興

国家主導のスポーツ開発プログラムは、インフラ整備の義務化と調達契約を通じて囲い込み需要を創出することで、市場普及のタイムラインを短縮します。中国の「健康中国2030」構想は2025年までに5兆人民元のスポーツ産業を目標とし、2023年には29億件のスポーツ施設利用が記録され、参加率は38.5%に達しています。インドのケロ・インディア計画は2024〜25年度に3,165億ルピーを配分し、用品仕様を標準化して国内メーカーを優遇する草の根インフラに注力しています。サウジアラビアのビジョン2030は、2034年FIFAワールドカップの開催を含むスポーツインフラに500億サウジアラビア・リヤル超を投じ、週1回以上のスポーツ参加率を2030年までに13%から40%に引き上げることを目標としています。これらのプログラムは有機的な普及曲線を迂回し、政府仕様を満たす標準化された用品への即時需要を創出するため、消費者チャネルに最適化されたデジタルネイティブブランドよりも公共調達の専門知識を持つ確立されたサプライヤーが有利となります。

ソーシャルメディアプラットフォームとセレブリティエンドースメントの影響

インフルエンサーマーケティング支出は2024年に増加し、ビジュアルコンテンツの本質的なバイラル性により、スポーツアパレル・用品ブランドが不均衡なシェアを獲得しました。セレブリティエンドースメントは今や、ブランド認知向上の手段というよりも製品共同開発パートナーシップとして機能しており、アスリートがデザイン仕様に貢献し、固定報酬ではなくエクイティ出資を通じて下流収益を分配しています。Nike Inc.のレブロン・ジェームズやセリーナ・ウィリアムズなどのアスリートとのパートナーシップは、プレミアム価格を正当化し専任のファン層を生み出すシグネチャー製品ラインを含む、従来のエンドースメントを超えたものとなっています。ブロードキャスト広告からソーシャルメディアへのシフトにより、ブランドはマイクロセグメントを精密にターゲティングでき、顧客獲得コストを削減しながら、複数のインフルエンサーペルソナにわたってブランドアイデンティティを分散させています。このダイナミクスは、従来のキャンペーンサイクルに依存するブランドよりも、強固なコンテンツ制作能力とリアルタイムエンゲージメントインフラを持つブランドに有利に働きます。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 負傷リスクと安全上の懸念 | -0.8% | コンタクトスポーツセグメントでより高い影響を持つグローバル | 中期(2〜4年) |

| 時間不足とライフスタイル上の制約 | -0.6% | 先進国市場、世界の都市部 | 長期(4年以上) |

| 施設・インフラへのアクセス制限 | -0.5% | 途上地域、世界の農村部 | 長期(4年以上) |

| 偽造品・低品質製品 | -0.4% | オンラインチャネルに集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

負傷リスクと安全上の懸念

スポーツ負傷データは、運動活動における参加の大きな障壁を示しています。全米安全評議会は、米国において2023年に運動・運動用品関連の負傷が8%増加したと報告しています。これらの安全上の懸念は、用品の故障や不十分な保護が重大な負傷を引き起こす可能性があるコンタクトスポーツや高強度活動に影響を与えています。大学間活動において9万米ドルを超える医療費をカバーする全米大学体育協会(NCAA)の重大負傷保険プログラムは、スポーツ関連負傷の多大な経済的影響を示しています[3]出典:全米大学体育協会(NCAA)、「NCAA重大負傷保険プログラム」、ncaa.org。気候変動は安全リスクを悪化させており、気温上昇により若年アスリートの熱中症が増加し、安全対策の強化と用品の改良が必要となっています。用品メーカーの責任懸念は保守的な設計アプローチにつながり、パフォーマンス向上技術の革新を制限する可能性があります。保護用品の統合は安全上の懸念に対処する一方で、製品コストと複雑性を高め、価格に敏感な消費者のアクセスを制限する可能性があります。

偽造品・低品質製品

経済協力開発機構(OECD)は偽造品取引をグローバルで4,640億米ドルと推定しており、スポーツ用品は最も標的にされるカテゴリーの一つにランクされています。Nike Inc.のStockXに対するNFT商標侵害訴訟は、偽造が物理的製品を超えてデジタル資産にまで及んでいることを示しており、ブランドは複数の領域で同時に知的財産を守る必要があります。Adidas AGはブロックチェーン認証やシリアル化された製品追跡を含む偽造対策技術に多大な投資を行っていますが、これらの対策は正規メーカーが価格に敏感な消費者に完全に転嫁できないコストを追加します。偽造品の米国税関差し押さえは問題の一部しか示しておらず、ダイレクト・トゥ・コンシューマー出荷やソーシャルメディアマーケットプレイスは従来の取締りの要所を迂回しています。低品質模倣品の蔓延はオンラインチャネルへの消費者信頼を損ない、逆説的に、触覚的な検査が購入リスクを低減する実店舗小売を強化しており、これがeコマースの利便性上の優位性にもかかわらずオフラインストアが市場シェアの大半を維持している理由を部分的に説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スポーツタイプ別:ボールスポーツが収益を牽引し、アドベンチャーギアが成長を獲得

ボールスポーツ用品は2025年に71.88%の市場シェアを占め、確立されたリーグインフラと学校ベースのプログラムから恩恵を受けるサッカー、バスケットボール、テニスへの根強い参加を反映しています。アドベンチャースポーツ用品は、より小さなベースにもかかわらず、体験型観光とソーシャルメディアによるアウトドア活動の増幅に牽引され、2031年まで年平均成長率(CAGR)7.02%で加速しています。ゴルフ用品は成熟したニッチを占めており、イノベーションサイクルが長期化し、高い平均取引額にもかかわらず成長を制約する買い替え購入が新規顧客獲得を上回っています。ウィンタースポーツやウォータースポーツを含むその他のスポーツタイプは、多様化した製品ポートフォリオを持たないサプライヤーの在庫管理と運転資本計画を複雑にする季節的な変動性を示しています。

スポーツ・フィットネス産業協会は2023年の業界成長を前年比増と報告しましたが、この集計数値はチームスポーツが停滞する一方でランニングやサイクリングなどの個人競技がシェアを獲得するという乖離した軌跡を隠しています。この技術統合は消費者をブランドエコシステムに囲い込むスイッチングコストを生み出しますが、普及は分析よりも手頃な価格を優先するレクリエーション参加者よりも競技アスリートに集中しています。ボールスポーツの優位性は、カヤックやクライミングハーネスなどの耐久財が複数年持続するアドベンチャーギアよりも用品の買い替えサイクルが短く、初期購入価格が高いにもかかわらず顧客一人当たりの年間収益が低いため持続しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:ギア・アクセサリーがアパレルの数量ベースを上回る

アパレルは2025年に49.71%の市場シェアを保持し、頻繁な買い替えサイクルとパフォーマンスウェアとカジュアルファッションの境界を曖昧にするアスレジャートレンドから恩恵を受けています。しかしギア・アクセサリーは、コネクテッド用品ブームと測定可能なパフォーマンス向上を約束する専門ツールへの消費者の投資意欲に牽引され、2031年まで年平均成長率(CAGR)7.06%で拡大しています。フットウェアは技術革新がプレミアム価格を正当化する戦略的な中間地点を占めていますが、独自の技術やブランドエクイティを持たない中堅ブランドはファストファッション参入者からのコモディティ化圧力によりマージンが圧縮されています。Nike Inc.のFlyWeb 3Dプリントアパレルとエアロフィット冷却技術は、既存企業が価格プレミアムを正当化する特許保護されたイノベーションを通じて市場シェアを守る方法を示しています。

アウトドア産業協会は、2024年にフットウェアとアクセサリーが最も強い伸びを示した一方、用品販売は減少しアパレルは横ばいだったと指摘しており、消費者がスポーツ特化型ギアよりも複数の活動に使用できる汎用製品を優先していることを示唆しています。カジュアル製品はテクニカルギアよりも多くの売上を牽引しており、主流の消費者がパフォーマンス仕様よりもスタイルと快適性を重視していることを示しており、これはプレミアムスポーツサプライヤーとして自社を位置づけるブランドに課題をもたらしています。スマートウェアラブルはコネクテッド用品収益の相当なシェアを占め、心拍数モニタリングや睡眠追跡などの機能が従来のアスリートを超えた健康意識の高い購買者を引き付けることで、アクセサリーと医療機器の境界を曖昧にしています。ギア・アクセサリーは、季節的なファッションサイクルとサイズ・カラーの多様化がマークダウンリスクを生み出すアパレルよりも在庫リスクが低く、専門サプライヤーはより小さな収益ベースにもかかわらず健全な粗利益率を維持できます。

用途別:個人優位がコマーシャル回復を隠す

個人・家庭用途は2025年に88.02%の市場シェアを占め、パンデミック期のホームジム投資が一時的ではなく持続的であることが証明される中、2031年まで年平均成長率(CAGR)6.98%で成長しています。ジム、学校、スポーツ施設を含むコマーシャル用途は新型コロナウイルス感染症による閉鎖から回復しつつありますが、ホーム用品に投資した消費者が会員費への支払い意欲を低下させるという構造的な逆風に直面しています。コマーシャルバイヤーは美観よりも耐久性とサービス性を優先するため、消費者向けブランドよりもTechnogym SpAやJohnson Health Tech. Co., Ltd.などの産業サプライヤーに有利な独自の価値提案を生み出しています。

アジア太平洋および中東における政府インフラプログラムは、公共調達契約が延長保証とメンテナンス契約を伴う機関グレード製品を指定するため、コマーシャル用品サプライヤーに不均衡な恩恵をもたらしています。サウジアラビアの500億サウジアラビア・リヤルのスポーツインフラ投資と中国の5兆人民元の産業目標は、主要入札を獲得したサプライヤーの四半期業績を歪める可能性のある断続的な収益機会を生み出しています。個人用途はより予測可能な需要パターンを示しますが、価格比較を容易にしスイッチングコストを低減するeコマースプラットフォームからのマージン圧力に直面しています。個人セグメントとコマーシャルセグメントの二極化は、流通チャネル、製品仕様、販売サイクルが根本的に異なるため、ほとんどのサプライヤーが両方でリーダーシップを達成することを妨げ、リソース配分に関する戦略的選択を迫っています。

流通チャネル別:オフラインの触覚的優位性にもかかわらずオンラインがシェアを獲得

オフラインリテールストアは2025年に69.33%の市場シェアを維持しましたが、オンラインチャネルは2031年まで年平均成長率(CAGR)7.49%で急増しており、従来は触覚的な評価が必要とされるカテゴリーにおけるリモート購入への消費者の慣れが高まっていることを反映しています。アウトドア産業協会は、米国のアウトドア小売が2024年に280億米ドルに達し、2023年比1%増となったと報告しており、オンライン浸透率は製品カテゴリーによって大きく異なります。フットウェアとテクニカルアパレルはフィットの複雑さからオフラインシェアが高い一方、アクセサリーと消耗品は標準化された仕様と低い返品率によりオンラインへの移行が速くなっています。Nike Inc.のダイレクト・トゥ・コンシューマー収益は2025年度第1四半期に総売上の44%に達し、同社が卸売パートナーシップから撤退する中で過半数を目標としており、ブランドが小売マージンを獲得し顧客データを管理するために自社チャネルを活用する方法を示しています。

Dick's Sporting GoodsとDecathlon SAは店舗ネットワークをショールームと流通ハブとして活用し、当日受け取りを提供することでeコマースの利便性上の優位性を無効化しながら、高関与購買のコンバージョンを促進する触覚的評価を維持しています。オンラインマーケットプレイスにおける偽造品の蔓延は品質意識の高い消費者を正規小売業者に戻し、eコマースのコスト構造上の優位性にもかかわらず持続する実店舗の防衛的な堀を生み出しています。流通チャネルの分割は、オンラインもオフラインも決定的な優位性を達成しない過渡期を反映しており、サプライヤーは運営コストを膨らませ在庫配分を複雑にするデュアルインフラを維持することを余儀なくされています。

エンドユーザー別:女性の参加が成長を牽引

男性消費者は2025年に66.04%のシェアで優位な市場ポジションを維持していますが、女性の参加は2026〜2031年に年平均成長率(CAGR)7.15%という著しい成長を示しており、スポーツ・フィットネス参加の人口動態における根本的な変化を示しています。スポーツにおける女性アスリートの存在感の高まりは、ケイトリン・クラークなどのプロアスリートが若年層の参加率に与える影響によって証明されています。用品メーカーは、従来の改良アプローチに取って代わる、性別特有の生理学的要件とデザイン嗜好を組み込んだ包括的な製品開発戦略を実施することで対応しています。

スポーツにおける女性参加の拡大は、女性の運動プログラムと用品開発イニシアチブへの機関投資の増加をもたらす実質的な社会的便益を示しています。用品取得コスト、施設へのアクセス、女性参加に影響する社会文化的要因などの持続的な障壁にもかかわらず、体系的な取り組みと進化する社会的パラダイムがこれらの制限に対処し続けています。インクルーシブデザイン原則の統合は、歴史的に十分なサービスを受けていなかった女性アスリートの要件に特に対応しながら、ユーザー層全体にわたる用品の機能性を向上させています。

地域分析

北米は2025年に38.36%の市場シェアを占め、高い一人当たりスポーツ支出と成熟した小売インフラを反映していますが、参加率が頭打ちになり人口動態の変化が用品集約度の低い活動を好む中、成長は緩やかになっています。米国は様々なプログラムを通じて多大な資金を配分しており、カナダとメキシコは国境を越えたサプライチェーンと関税リスクを低減する米国・メキシコ・カナダ協定(USMCA)の貿易条項から恩恵を受けています。しかし、米国経済分析局によると、米国へのアウトドアレクリエーションの貢献は実質的なものの、GDP全体よりも緩やかな成長にとどまっており、相対的な成熟度を示しています。地域格差は持続しており、沿岸都市部は内陸地域よりも高い参加率とプレミアム製品の普及を示しており、内陸地域では予算上の制約と施設へのアクセスが市場発展を制限しています。

アジア太平洋は2031年まで年平均成長率(CAGR)7.88%で加速しており、囲い込み需要を創出する政府主導のスポーツプログラムと裁量的なスポーツ支出を可能にする中間層所得の上昇に牽引されています。日本スポーツ庁によると、日本のスポーツ庁は2024年に数十億円の予算を組み、東京は61年ぶりとなる2025年デフリンピックを開催します。オーストラリア政府によると、オーストラリアの国家スポーツ計画2030は2億オーストラリアドル超を投じており、成人の大多数がスポーツや身体活動に参加しています。これらのプログラムは有機的な市場発展を迂回することで普及タイムラインを短縮し、公共調達の専門知識を持つサプライヤーを優遇しています。しかし、地域内の所得格差は二極化した市場を生み出しており、富裕層の沿岸都市は先進国市場に類似している一方、内陸地域は価格に敏感でプレミアムブランドのサービスが不十分なままです。

欧州は成熟した西欧市場と新興の東欧成長拠点のバランスを取りながら、持続可能性規制が製品設計とサプライチェーンを再形成しています。欧州委員会によると、EUグリーンディールのサーキュラーエコノミー行動計画と拡大生産者責任規制により、メーカーは製品廃棄コストを内部化することを余儀なくされ、確立されたリサイクルインフラを持つブランドが有利となっています。南米および中東・アフリカは、政府主導の加速の拠点を持つ初期段階の市場発展を示しています。アラブ首長国連邦政府によると、アラブ首長国連邦はドバイとアブダビにスポーツハブを開発し、2031年バスケットボールワールドカップを開催することで地域の中心地としての地位を確立しています。これらの投資は主要契約を獲得したサプライヤーに断続的な収益機会を生み出しますが、低い参加率と限られた小売インフラにより消費者市場は未発達のままです。サハラ以南アフリカの若い人口動態は長期的な潜在性を提供しますが、貧困とインフラの不足が近期の需要を都市部のエリートと駐在員コミュニティに制限しています。

競合環境

スポーツ・レジャー用品市場は中程度の集中度を示しています。Nike Inc.、Adidas AG、PUMA SE、Under Armour, Inc.、New Balance Athletics, Inc.などの主要企業は、グローバルなプレゼンス、ブランド力、イノベーション能力を通じて強固な市場ポジションを維持しています。これらの確立されたプレイヤーは、チャレンジャーブランドや技術的破壊者からの競争激化に直面しており、市場支配を維持するための戦略的適応が必要となっています。

業界参加者は競争優位性を維持するために包括的な戦略的取り組みを実施しています。各社はダイレクト・トゥ・コンシューマーチャネルの拡大、持続可能性プログラムの開発、業務全体への先進技術の統合を進めています。デジタルインフラとデータ分析能力への多大な投資により、顧客エンゲージメントと業務効率の向上が可能となり、市場の技術的変革を反映しています。

チャレンジャーブランドは、ターゲットを絞った消費者セグメンテーションと人口動態特化型マーケティング戦略を通じて市場シェアを獲得し続けています。競合環境は、従来の製品カテゴリーにわたって拡大する専門アウトドア用品メーカー、ブティックフィットネスブランド、テクノロジー重視のスタートアップによってさらに多様化しています。スマート用品の統合、持続可能な素材の開発、十分なサービスを受けていない人口動態セグメントに市場機会が生まれており、新規参入者はサブスクリプション型モデル、製品カスタマイズ能力、コミュニティ重視のブランド開発戦略を通じて差別化を図っています。

スポーツ・レジャー用品業界リーダー

Nike Inc.

Adidas AG

PUMA SE

Under Armour, Inc.

New Balance Athletics, Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Nike Inc.はハイパーヴェノムRGNとともにハイパーヴェノムフットボールブーツラインを再リリースしました。このアップデートバージョンは、オリジナルのハイパーヴェノムデザインと新技術を組み合わせ、強化されたアッパー、再設計されたプレート、確立されたメッシュとグリップスキン技術を採用しています。

- 2025年1月:FILAはストリートカルチャーと自己表現を融合した新コレクションを発表しました。このコレクションはバスケットボールにインスパイアされたデザインとストリートウェアの要素を取り入れ、都市部の消費者をターゲットとしています。

- 2025年1月:Callaway Golf Co.はエライトファミリーのゴルフクラブを発表しました。エライトフェアウェイウッドはステップソールデザインとタングステンスピードウェーブ技術を採用し、AI 10xフェイスと組み合わせています。これらのデザイン要素により、ターフとの接触を57%低減しながら、スピンを抑えてローンチ高度とボールスピードを向上させています。

- 2024年6月:New Balance Athletics, Incはアメリカンフットボール市場向けに設計した初のフットボールクリートを発売しました。プロディジーモデルはスキルポジションプレイヤー向けに設計されており、フォートレスモデルは激しいプレーに対する安定性とサポートを提供します。

研究方法のフレームワークとレポートの範囲

市場定義と主要対象範囲

本調査では、グローバルスポーツ・レジャー用品市場を、組織的スポーツ、アウトドアアドベンチャー、室内フィットネス、またはレクリエーションプレイを目的として製造された新品のアパレル、フットウェア、ギア、アクセサリーの販売から生み出されるすべての収益と定義しています。あらゆる小売チャネルにわたる家庭、クラブ、機関、コマーシャルジムによる購入を計上しています。

対象除外範囲:本評価では、中古品、施設建設資材、ライセンスメディアコンテンツを除外しています。

セグメンテーション概要

- スポーツタイプ

- ボールスポーツ用品

- アドベンチャースポーツ用品

- ゴルフ用品

- その他のタイプ

- 製品タイプ

- アパレル

- フットウェア

- ギア・アクセサリー

- 用途

- 個人・家庭用

- コマーシャル

- 流通チャネル

- オフラインリテールストア

- オンラインリテールストア

- エンドユーザー

- 男性

- 女性

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

次に、北米、欧州、アジア太平洋、ラテンアメリカの小売バイヤー、用品ブランドマネージャー、ジムオペレーター、ディストリビューターと対話します。価格設定のリズム、在庫回転率、参加トレンドに関する彼らのインサイトがデータのギャップを埋め、想定される浸透率、価格ラダー、季節性要因の精緻化を支援します。

デスクリサーチ

アナリストはまず、国連コムトレードの税関データ、ユーロスタットの小売取引ファイル、米国経済分析局の消費テーブル、スポーツ・イングランドのアクティブライブ調査などのオープンアクセス統計で全体像を把握します。次に、企業の有価証券報告書(10-K)、投資家向け資料、サイクリング、ゴルフ、アウトドアレクリエーションに関する業界年鑑を精査し、カテゴリー数量と平均販売価格のベンチマークを行います。D&Bフーバーズやダウ・ジョーンズ・ファクティバなどのサブスクリプションデータセットはブランド収益の内訳を提供し、クエステルの特許分析は将来の需要を形成するイノベーションパイプラインを示唆します。このリストは例示的なものであり、証拠基盤を完成させるために他にも多くのリポジトリが活用されました。

市場規模推計と予測

まず、国内家計のスポーツ支出、完成品ギアとアパレルの貿易フロー、地域生産統計を用いたトップダウン構築から始め、サンプリングされたブランド収益とチャネル監査に基づく選択的なボトムアップ検証によって照合します。モデルの主要な特徴には、スポーツフットウェアの平均ペア価格、年間トレッドミル出荷台数、一人当たりアウトドアレクリエーション参加率、フィットネスクラブ会員数の成長が含まれます。欠損データポイントは過去の関係を反映した論理的な代替値で補完されます。予測は、一人当たりGDP、都市化率、eコマースシェア、若年人口比率が需要の変化を説明する多変量回帰によって生成され、最終的な曲線が設定される前にシナリオ分析でマクロショックの感応度をテストします。

データ検証と更新サイクル

外部の小売売上指標と在庫動向と合計値を比較する三層レビューを通じてアウトプットを検証します。閾値を超える差異が生じた場合は、情報源への再確認とモデルの調整を行います。リリース前に最新の見解をクライアントに提供するための最新パスを実施しており、Mordorのアナリストは各レポートを年次で更新し、重要なイベントに対して中間更新を発行します。

Mordorのスポーツ・レジャー用品ベースラインが信頼性を持つ理由

公表されている推計値は、アナリストが異なる製品バスケット、価格定義、更新間隔を選択するため、しばしば異なります。

主要なギャップ要因には、アパレルとフットウェアがハードグッズと一括されているかどうか、オンラインマーケットプレイスがどの程度捕捉されているか、免税再輸出が差し引かれているかどうかが含まれます。Mordorの厳格な対象範囲の選択と年次再調整により、意思決定者に信頼できる基準点を提供します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 4,825億6,000万米ドル(2025年) | ||

| 2,647億5,000万米ドル(2024年) | グローバルコンサルタントA | パフォーマンスアパレルを除外し、静的なオンラインシェアの前提を適用 |

| 3,442億米ドル(2023年) | 業界アナリティクスB | 地域全体で均一な平均販売価格を使用し、家庭用フィットネスアクセサリーを省略 |

要約すると、バリューチェーン全体を捕捉し、すべての主要変数をフィールドインプットで検証することで、Mordor Intelligenceは経営者が信頼できるバランスの取れた透明性の高い基準値を提供しています。

レポートで回答される主要な質問

2026年のスポーツ・レジャー用品市場の規模はどのくらいですか?

スポーツ・レジャー用品市場規模は2026年に5,115億5,600万米ドルに達し、2031年までに7,154億4,500万米ドルに達する軌道にあります。

ブランドはオンラインチャネルにおける偽造リスクにどのように対処していますか?

市場リーダーはブロックチェーン認証、シリアル化された追跡、ダイレクト・トゥ・コンシューマーチャネルを展開して製品の出所を確認し、ブランドエクイティを保護しています。

最も成長が速い製品カテゴリーはどれですか?

特にスマートおよびセンサー搭載アイテムを含むギア・アクセサリーは、2031年まで年平均成長率(CAGR)7.06%で成長すると予測されています。

なぜアジア太平洋がサプライヤーにとって最も魅力的な地域なのですか?

中国、インド、サウジアラビアにおける政府資金によるインフラプロジェクトが普及サイクルを短縮し、大規模な調達契約を生み出すことで、地域の年平均成長率(CAGR)7.88%を牽引しています。

最終更新日: