ライセンス スポーツ マーチャンダイズ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

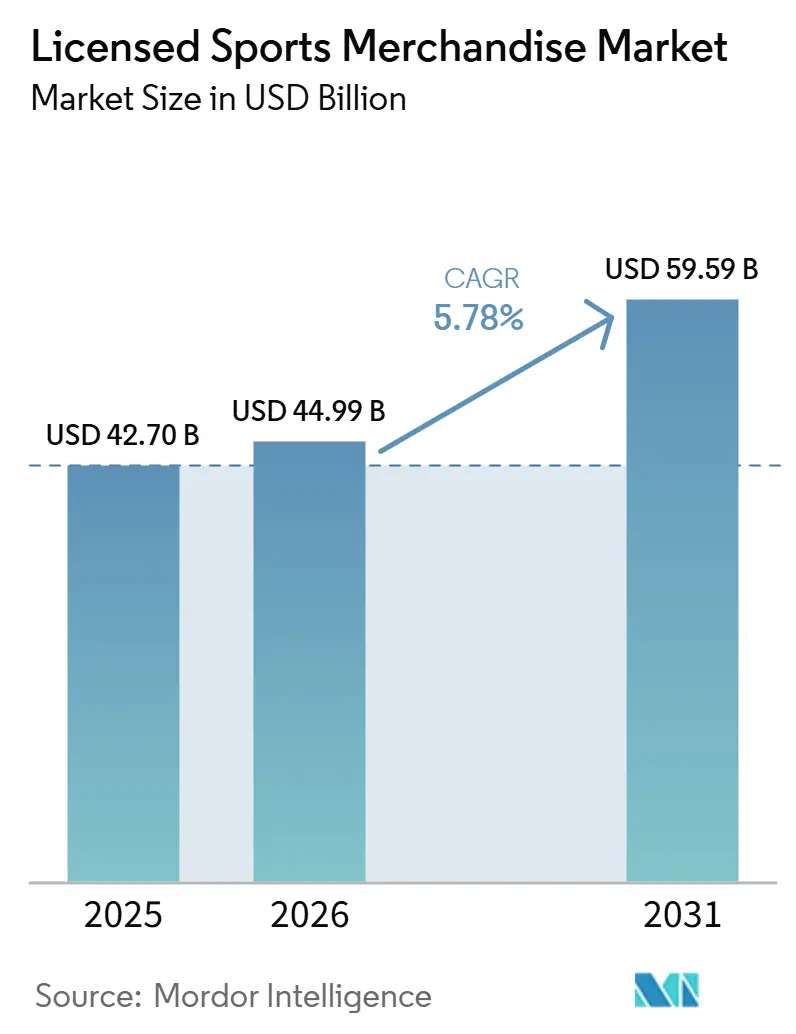

| 市場規模 (2026) | 44.99 十億米ドル |

| 市場規模 (2031) | 59.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライセンス スポーツ マーチャンダイズ市場分析

ライセンス スポーツ マーチャンダイズ市場規模は、2025年の427億米ドルおよび2026年の449億9,900万米ドルから、2031年までに595億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.78%を記録する見込みです。デジタルストリーミングは主要スポーツリーグのグローバルリーチを大幅に拡大し、国境を越えたジャージ販売の増加を可能にするとともに、スポーツの重要な瞬間に連動したリアルタイムの製品ローンチを促進しています。ラグジュアリーファッションブランドはスポーツクラブやアスリートとのコラボレーションを積極的に進め、限定カプセルコレクションをデザインすることで、ライセンスマーチャンダイズを基本的な土産物から高付加価値の投資品へと昇華させています。競技ビデオゲーム組織であるeスポーツフランチャイズは、従来のスポーツリーグと同じアパレルプロバイダーとパートナーシップを締結し、ライセンス スポーツ マーチャンダイズ市場に新たなファン層を引き込んでいます。Fanaticsのような垂直統合型の小売業者はファーストパーティの顧客データを活用してターゲットを絞った製品ローンチを実施し、ブロックチェーンベースの認証システムは高知名度の偽造品事件後の消費者信頼回復において重要な役割を果たしています。

主要レポートのポイント

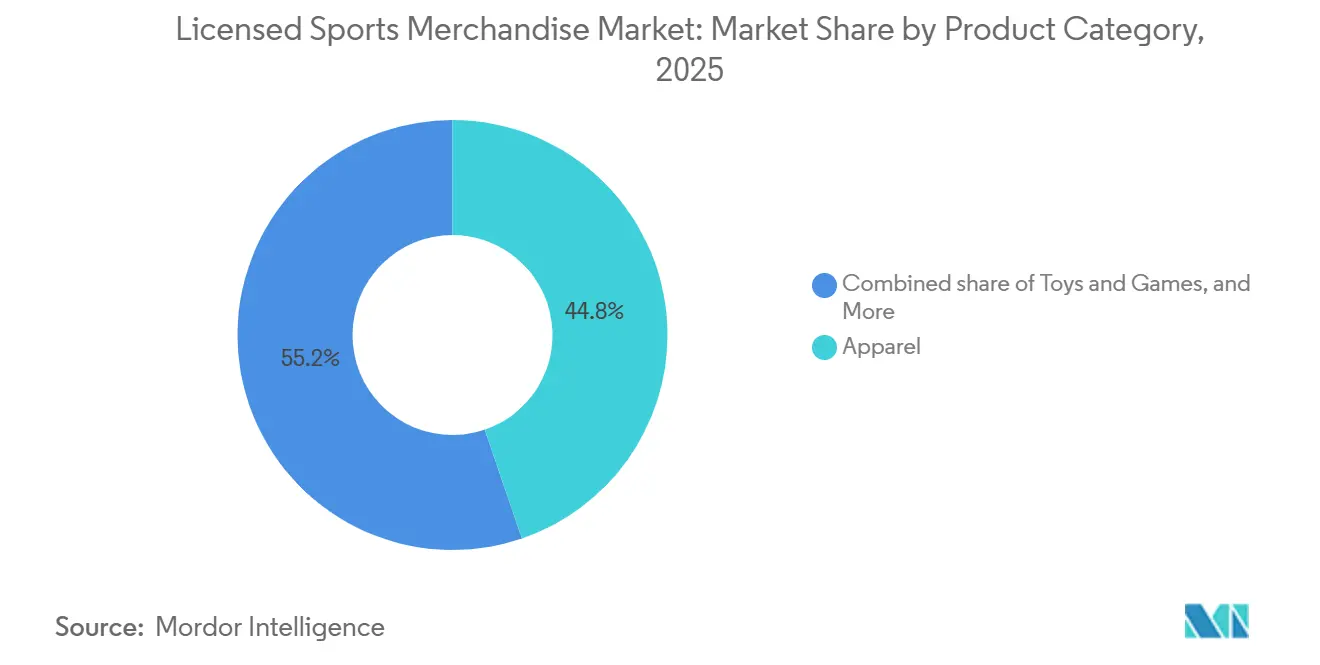

- 製品カテゴリー別では、アパレルが2025年のライセンス スポーツ マーチャンダイズ市場シェアの44.76%をリードし、玩具・ゲームは2031年にかけてCAGR 6.81%で成長する見込みです。

- スポーツ種別では、フットボールが2025年に33.12%の収益シェアを維持し、バスケットボールは2031年にかけて最速のCAGR 6.97%を記録すると予測されています。

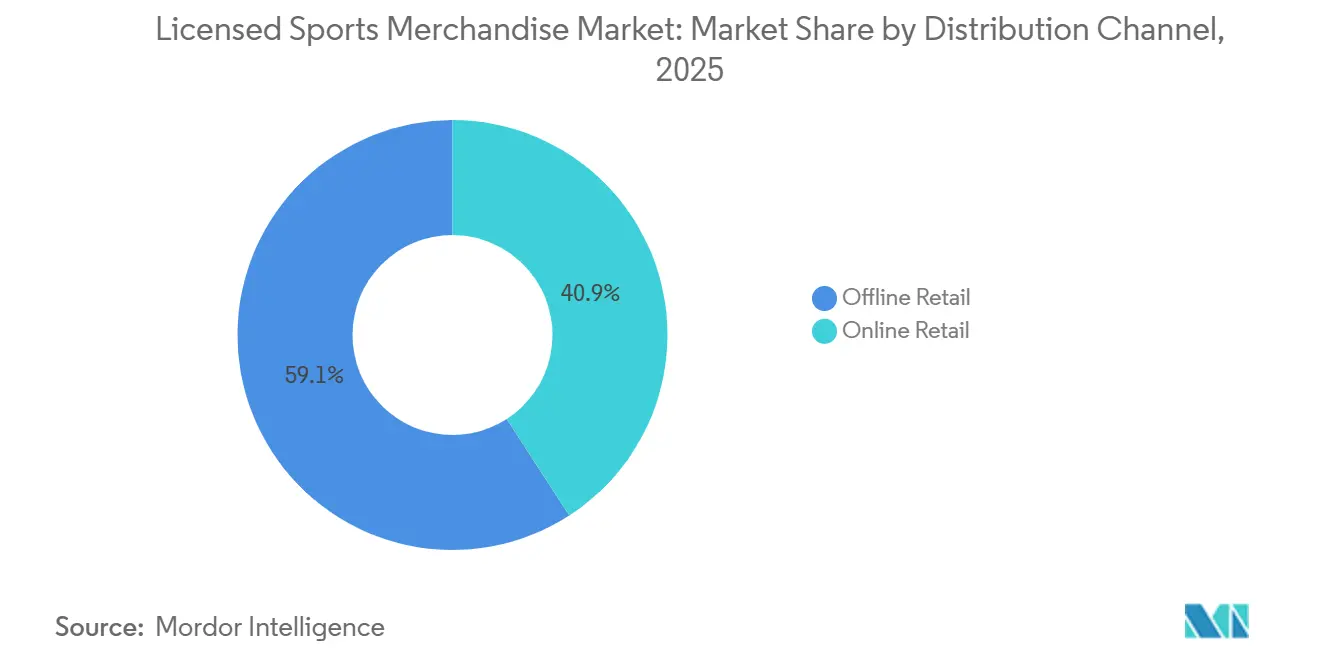

- 流通チャネル別では、オフライン小売が2025年のライセンス スポーツ マーチャンダイズ市場規模の59.14%を占めていますが、オンライン小売は2031年にかけて年率6.90%で成長する見込みです。

- エンドユーザー別では、大人が2025年の支出の82.84%を占めていますが、子供セグメントは2026年から2031年にかけてCAGR 6.93%で成長する見込みです。

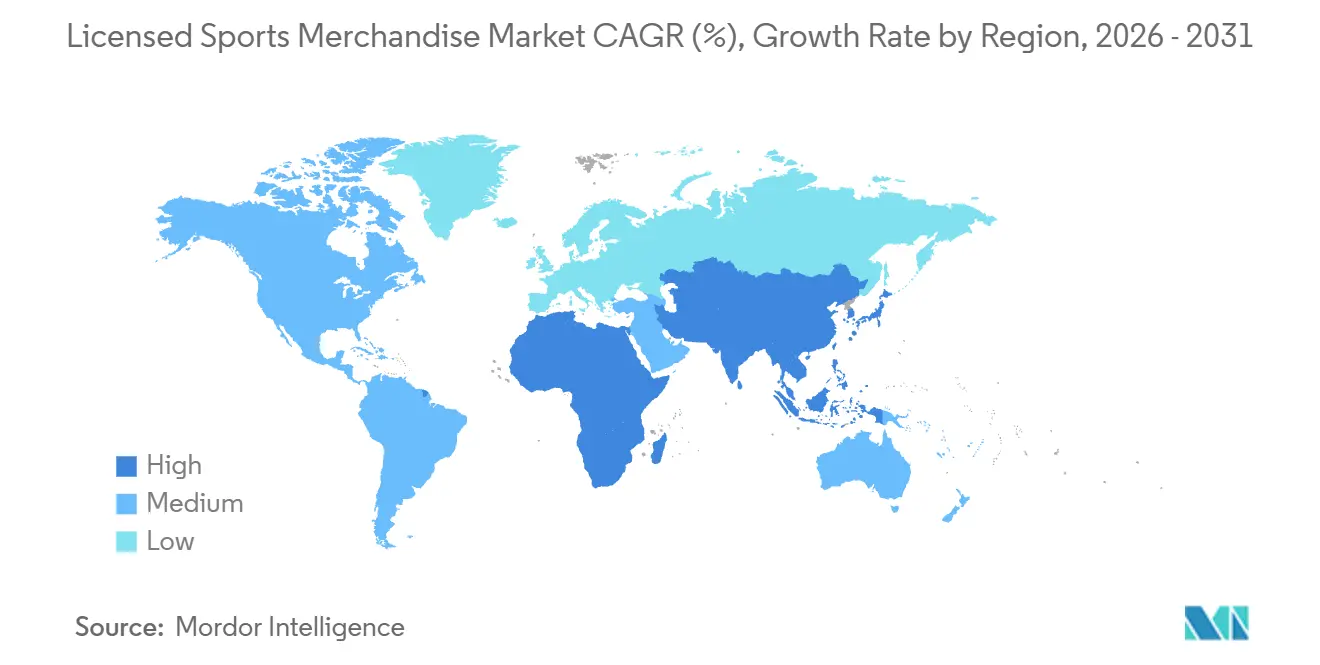

- 地域別では、北米が2025年のグローバル収益の61.42%を占め、アジア太平洋は2031年にかけてCAGR 7.81%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル ライセンス スポーツ マーチャンダイズ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要スポーツリーグのグローバルな人気の高まり | +0.8% | アジア太平洋および中東での加速を伴うグローバル | 中期(2~4年) |

| eスポーツの主流マーチャンダイジングへの拡大 | +0.7% | 北米および欧州がコア、アジア太平洋へのスピルオーバー | 短期(2年以内) |

| コレクターを引き付ける革新的な製品デザイン | +0.6% | グローバル、北米および欧州のプレミアムセグメント | 長期(4年以上) |

| ラグジュアリーファッションハウスとのパートナーシップ | +0.5% | 欧州および北米、中東で新興 | 中期(2~4年) |

| デジタルストリーミングによる国際的なファンベースの拡大 | +0.4% | アジア太平洋、ラテンアメリカ、中東およびアフリカ | 短期(2年以内) |

| 季節的なトーナメント向けテーママーチャンダイズ | +0.3% | グローバル、FIFAワールドカップ、オリンピック、IPL期間中にピーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要スポーツリーグのグローバルな人気の高まり

ナショナル フットボール リーグ(NFL)は直近のシーズン中に複数の国際試合を開催し、多くの来場者を集めました。このイニシアチブにより、国際視聴者数が前年比で顕著に増加し、海外でのジャージおよびライセンスヘッドウェアの販売増加に直接つながりました。フォーミュラ1はLVMH(モエ・ヘネシー・ルイ・ヴィトン)と長期スポンサーシップ契約を締結し、その価値は年間相当額に上ります。このパートナーシップにより、ルイ・ヴィトンのブランディングがレースデーのマーチャンダイズおよびピットレーンのアパレルに統合され、プレミアムラグジュアリー価格帯に位置付けられています。ナショナル バスケットボール アソシエーション(NBA)はマニラとメキシコシティにフラッグシップストアを開設し、地元スポーツスターの人気を活用してストリーミング視聴者をマーチャンダイズ購入者に転換しています。インドのクリケット経済は直近の年に相当な収益を生み出し、前年比で安定した成長を示しました。インディアン プレミア リーグ(IPL)フランチャイズは2024年度に合計6,797クロールピー超を稼ぎました。中国では、政府が2025年までにスポーツ産業で5兆人民元の目標を設定し、2024年の産出額は3兆8,421億人民元に達しました。これは、政府主導のインフラ投資がライセンス商品への消費者支出を押し上げる効果を反映しています [1]出典:中国国家統計局、「スポーツ産業産出データ」、stats.gov.cn。

eスポーツの主流マーチャンダイジングへの拡大

100 Thieves、Fnatic、FaZe Clanなどのeスポーツ組織は、Adidas AG、Nike Incorporated、ASOSとアパレルパートナーシップを締結しています。これらのコラボレーションにより、チームジャージはニッチなオンラインストアから、従来スポーツマーチャンダイズに特化していた主流の小売チャネルへと移行しました。Fanatics Incorporatedは2025年にeスポーツ専用ストアフロントを立ち上げ、ナショナル フットボール リーグ(NFL)向けに使用しているのと同じライセンスおよびフルフィルメントインフラを競技ゲームリーグのサポートに活用しています。ゲームインフルエンサーとアスレチックブランドの交差点は、カテゴリーの境界をますます曖昧にしています。例えば、Nike Incorporatedはリーグ・オブ・レジェンドとコラボレーションして限定版スニーカーをリリースし、数時間以内に完売しました。このトレンドは特に北米と欧州で顕著であり、18歳から34歳の人口統計におけるeスポーツの視聴者数は従来のスポーツに匹敵しています。これにより、従来の小売ゲートキーパーを迂回し、購買力の高い市場で新たな収益機会を開くマーチャンダイジングパイプラインが生まれています。さらに、eスポーツの人気の高まりにより、マーチャンダイズ販売が大幅に増加し、一部の地域では年間20%を超える成長率が報告されています。

コレクターを引き付ける革新的な製品デザイン

Funko Incorporatedは、ジェイソン・ケルシーのポップ!フィギュアが2024年に最も売れたコレクティブルであったと報告しており、アスリート固有のデザインがコアなファン層を超えた衝動買いを促進できることを示しています。米国のスポーツ記念品市場では、大人が玩具やコレクティブルを購入する「キダルト」のトレンドが、ライセンス契約の拡大に支えられて成長を続けています。2024年にFanaticsに買収されたMitchell and Nessは、引退した選手や廃止されたフランチャイズへのノスタルジアを活用してプレミアム価格を実現するスローバックジャージの製造を専門としています。パーソナライズされたスポーツ用具およびアパレルの市場は、デジタル印刷技術の進歩に牽引され、2031年にかけて年率10%超で急速に成長すると予測されています。これらの技術はオンデマンドのカスタマイズを可能にし、在庫リスクを低減しながら消費者にとっての知覚価値を同時に高めます。さらに、大量生産のレプリカから限定版コラボレーションへのシフトは、ナイキのコービー プロトロのリリースにも見られ、発売からわずか数日以内に小売価格の数倍で転売されることが多いです。

ラグジュアリーファッションハウスとのパートナーシップ

LVMHの10年間のフォーミュラ1スポンサーシップは年間約1億米ドルと評価されており、ルイ・ヴィトンの荷物やアパレルをレースデーのギアと統合した共同ブランドのマーチャンダイズラインを含み、ライセンス製品の知覚価値を高めています。Puma SEはラグジュアリーストリートウェアブランドとコラボレーションして限定版フットボールキットを発売し、標準レプリカの3倍の価格で販売し、スポーツマーチャンダイズを投資品として捉えるコレクターをターゲットにしています。Adidas Aktiengesellschaft(Adidas AG)はハイファッションデザイナーとパートナーシップを結び、2024年にプレデターブーツを再発売し、パフォーマンスエンジニアリングとランウェイにインスパイアされた美学を組み合わせ、機能性よりもスタイルを求める非アスリートを引き付けました。これらのパートナーシップは主に欧州と北米に集中しており、可処分所得がプレミアム価格を支えていますが、ソブリンウェルスファンドがスポーツフランチャイズおよび関連小売事業に投資する中東市場にも徐々に拡大しています。ラグジュアリーのクロスオーバーはマージン構造を変革しており、共同ブランド品は標準ライセンスアパレルより20%から30%高い粗利益率を達成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メーカーに負担をかける高いライセンス料 | -0.5% | グローバル、北米および欧州で最も深刻 | 長期(4年以上) |

| ブランド信頼を損なう偽造品 | -0.4% | グローバル、アジア太平洋およびオンラインチャネルに集中 | 中期(2~4年) |

| シーズン終了後の短い製品ライフサイクル | -0.3% | グローバル、北米および欧州でピーク | 短期(2年以内) |

| ローンチを遅延させるサプライチェーンの混乱 | -0.2% | グローバル、アジア太平洋の製造ハブにおける既存のボトルネック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

メーカーに負担をかける高いライセンス料

2024年、ナショナル フットボール リーグ(NFL)のライセンス収益は38億米ドルに達し、個々のチーム契約には未販売在庫のリスクをメーカーに転嫁する最低保証が含まれることが多いです。メジャー リーグ ベースボール(MLB)は年間3億米ドル超のライセンス料を生み出しており、これは通常、卸売価格の上昇を通じて小売業者に転嫁され、粗利益率の低下につながっています。中小メーカーはプレミアムライセンスの取得において大きな課題に直面しており、スポーツリーグは一般的に、強力な流通ネットワークと需要変動に対応できる十分な財務的余裕を持つ確立された企業とのパートナーシップを優先しています。ライセンス料の構造は、メーカーが革新的な限定版やカスタマイズ製品への投資よりも、固定費を回収するための販売量増加に注力するよう動機付けています。この状況は、成熟した市場が価格の柔軟性を制限し、小売業者がより高いコストを吸収することに消極的な北米と欧州で特に顕著です。その結果、市場はますます二極化しており、少数の大手ライセンシーが小売棚スペースの大部分を支配し、ニッチな中小プレーヤーは従来のライセンス契約を迂回するために直接消費者向けチャネルに転換しています。

ブランド信頼を損なう偽造品

Nike Incorporatedは2024年に偽造マーチャンダイズにより4億5,000万米ドルを超える損失を報告しており、偽造ジャージやスニーカーがオンラインマーケットプレイスに溢れ、正規品の独自性を損なっています。Adidas Aktiengesellschaft(AG)とNikeはいずれも、タグやラベルに固有のデジタル識別子を埋め込むブロックチェーンベースの認証システムを採用し、消費者がスマートフォンアプリケーションで製品の真正性を確認できるようにしています。これらの取り組みにもかかわらず、偽造業者はこれらの認証機能の複製を始めており、ブランドと偽造業者の競争が激化し、偽造問題を完全に解決することなく製造コストが増加しています。アジア太平洋地域は依然としてスポーツマーチャンダイズの偽造品の主要な発生源であり、越境eコマースプラットフォームが北米および欧州の消費者への直接配送を可能にしています。ブランド信頼への影響は、真正性が重要な価値ドライバーであるコレクティブルセグメントで特に顕著であり、高知名度の偽造品事件一件でカテゴリー全体の価格が大幅に下落する可能性があります。欧州連合のデジタルサービス法などの規制措置は、偽造品販売を促進するプラットフォームに責任を負わせることを目的としていますが、これらの規制の執行は管轄区域によって異なります。合計で、ジャージ、Tシャツ、帽子、ジュエリー、その他の記念品を含む214,507点を超える偽造品が押収されました [2]出典:米国移民・関税執行局、「スーパーボウルLIXを前に3,950万米ドル相当の偽造スポーツマーチャンダイズを押収」、ice.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:アパレルが収益を牽引し、玩具がコレクターを獲得

2025年、アパレルは市場シェアの44.76%を占め、ジャージ販売がゲームデーの服装から日常のストリートウェアへと移行する人気の高まりに牽引されました。玩具・ゲームセグメントは2031年にかけて年率6.81%で成長する見込みです。Funko Incorporatedは、ジェイソン・ケルシーのポップ!フィギュアが2024年に最も売れたコレクティブルであったと報告しました。同社は、様々な組織とのライセンス契約を拡大することで、スポーツ記念品市場でのプレゼンスを拡大することに注力しています。フットウェアセグメントでは、ナイキのジョーダンブランドなどのアスリート固有のシグネチャーラインが引き続き成長を牽引しています。このトレンドは、著名な有名人によって支持されたパフォーマンスフットウェアがプレミアム価格を達成できることを示しています。ヘッドウェアは重要なカテゴリーであり続けており、New Era Capがナショナル フットボール リーグ(NFL)の独占サイドラインキャップ契約を保有し、ファンと選手の両方からの安定した需要を確保しています。

用具・アクセサリーセグメントもボール、グローブ、トレーニング用具などのアイテムがアパレルと並んで頻繁に購入されることから、消費者支出を引き付けています。パーソナライズされたスポーツ用具もこのセグメントの成長に貢献しています。アパレルは機能的なスポーツウェアと個人のアイデンティティを表現する手段という二重の役割により、市場を引き続き支配しています。さらに、玩具・ゲームセグメントの急速な成長は、一回限りの購入から長期的なコレクション行動へのシフトを反映しており、継続的な収益ストリームの創出に貢献しています。このシフトは、時間の経過とともに感情的・金銭的価値を保持するコレクティブルに対する消費者の嗜好の進化を示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

スポーツ別:フットボールが支配しながらもバスケットボールが国際的に加速

サッカーとも呼ばれるフットボールは、2025年のスポーツ固有収益の33.12%を占め、主にイングリッシュ プレミア リーグ、ラ リーガ、セリエAなどのリーグに牽引されました。これらのリーグは合計200カ国以上にマーチャンダイズをライセンスしており、その広範なグローバルリーチを示しています。一方、バスケットボールはナショナル バスケットボール アソシエーション(NBA)に支えられ、2031年にかけて年率6.97%で成長する見込みです。NBAはマニラやメキシコシティなどの都市にフラッグシップストアを開設し、大学アスリートのネーム・イメージ・ライクネス(NIL)ジャージをライセンスすることで、グローバルなフットプリントを拡大し、市場の魅力をさらに高めています。

インドのクリケット経済は直近の年に相当な収益を生み出し、クリケットが国内スポーツ経済に最大のシェアをもたらしました。インディアン プレミア リーグ(IPL)フランチャイズは同期間に相当な収益を報告し、その相当部分がジャージ販売とブランドマーチャンダイズから得られました。北米では、野球がメジャー リーグ ベースボール(MLB)が年間相当額のライセンス料を生み出す中、専任のファンベースを維持しています。ただし、国際市場への浸透が限られているため、成長は制約されています。アメリカンフットボールは、ナショナル フットボール リーグ(NFL)の最近の国際試合を通じてグローバルなプレゼンスを拡大し、多くの観客を集め、前年比で国際視聴者数が増加しました。ホッケー、モータースポーツ、テニス、格闘技などのスポーツを含む「その他」カテゴリーは、小規模ながら忠実なファンベースにサービスを提供し、マーチャンダイズのニッチな機会を生み出しています。例えば、フォーミュラ1はルイ・ヴィトン モエ ヘネシー(LVMH)と長期スポンサーシップ契約を締結し、年間相当額と評価され、ルイ・ヴィトンのブランディングをプレミアム価格帯に位置付けられたレースデーのマーチャンダイズに組み込んでいます。

流通チャネル別:オフラインがシェアを維持しながらオンラインが急成長

2025年、オフライン小売は市場シェアの59.14%を占め、スタジアムの売店、専門スポーツ用品店、百貨店とのパートナーシップに支えられました。これらのチャネルは触覚的な製品体験と即時の消費者満足を提供しています。しかし、オンライン小売は2031年にかけて年率6.90%で成長する見込みです。スポーツ・レクリエーションのeコマース取引は、2024年末から2025年末にかけて前年比で大幅な成長を見せました。ナショナル フットボール リーグ(NFL)、メジャー リーグ ベースボール(MLB)、ナショナル バスケットボール アソシエーション(NBA)のオンラインプラットフォームを運営するFanatics Incorporatedは、リーグの公式オンラインストアが2020年代半ばまでに相当な収益を生み出すと予測していました。これは、リーグブランドのストアフロントがオンライン支出の相当部分を確保する可能性を示しています。

さらに、国際貿易局は、グローバルな企業対消費者eコマース収益がCAGR 14.4%で成長すると推定しています [3]出典:国際貿易局、「2024年eコマース規模および販売予測」、trade.gov。さらに、Fanatics Incorporatedはリーグの公式オンラインストアが相当な収益を生み出し、オンライン小売市場の全体的な成長に貢献すると予測しました。オンラインプラットフォームの採用増加は、小売環境における利便性とアクセシビリティへの重点の高まりとともに、消費者の嗜好と支出パターンのシフトを示しています。

エンドユーザー別:大人が支出を支配しながら子供セグメントが成長

大人は2025年のエンドユーザー需要の82.84%を占め、可処分所得の高さと、大人が玩具やコレクティブルを購入する「キダルト」のトレンドの高まりに牽引されました。このグループは2022年の米国玩具収益の25%にあたる93億米ドルを貢献しました。一方、子供セグメントはGameChangerなどのユース スポーツ参加プラットフォームに支えられ、2031年にかけて年率6.93%で成長する見込みです。DICK'S Sporting Goodsが所有するGameChangerは2024年度に1億米ドル超の収益を生み出し、同期間に900万人を超えるユニークアクティブユーザーを有していました。このプラットフォームは、チームユニフォーム、用具、ブランドマーチャンダイズを購入する保護者への直接チャネルを提供しています。

米国では、ネーム・イメージ・ライクネス(NIL)規制により、大学アスリートがジャージをライセンスできるようになり、プロリーグよりも大学スポーツをより密接に追う若いファンにアピールする新たな収益ストリームが生まれました。インドでは、アスリートの推薦市場が2024年に32%成長して1,224クロールピーに達し、ヴィラット・コーリーやロヒット・シャルマなどのクリケットスターがソーシャルメディアキャンペーンとブランドパートナーシップを通じてユースマーチャンダイズ販売を牽引しています。子供セグメントは、レクリエーションと発達の両面で認識されているユーススポーツ参加への保護者の投資意欲から恩恵を受けています。さらに、誕生日、休日、チームのお祝いなどのギフト機会が予測可能な需要サイクルを生み出しています。対照的に、大人のコレクターは、時間の経過とともに価値が上昇する限定版リリース、サイン入り記念品、ヴィンテージアイテムに焦点を当てた、ラグジュアリー商品購入者に似た購買行動を示しています。これらのセグメントの収束は、個人のファンダムではなく家族のアイデンティティにアピールすることで追加支出を促す親子お揃いジャージなどの多世代製品ラインに見られます。

地域分析

北米は2025年のグローバルスポーツマーチャンダイズ市場において主要セグメントとして浮上し、総収益の61.42%を占めました。このリーダーシップポジションは、ナショナル フットボール リーグ(NFL)、メジャー リーグ ベースボール(MLB)、ナショナル バスケットボール アソシエーション(NBA)などの確立されたプロリーグの存在に起因しており、ライセンスマーチャンダイズへの安定した需要を牽引しています。さらに、この地域はスポーツ関連製品への一人当たり支出の高さと、効率的な流通を確保する堅牢な垂直統合型小売インフラから恩恵を受けています。しかし、北米市場の成熟により価格決定力が限られており、小売業者は製品革新よりも利便性と顧客体験を優先せざるを得ない状況です。垂直統合型モデルで運営するFanaticsやDICK'S Sporting Goodsなどの企業は、従来の卸売業者と比較してこの競争環境で繁栄するためのより良いポジションにあります。

アジア太平洋地域はスポーツマーチャンダイズ市場において最も急成長しているセグメントであり、2031年にかけて年率7.81%の成長が見込まれています。この成長は、中国の数兆ドル規模のスポーツ産業開発目標やインドのクリケット中心の経済拡大などの要因に牽引されています。中国では、成長する中産階級がライセンス スポーツ マーチャンダイズへの裁量的所得が増加した相当な消費者基盤を提供すると期待されています。同様に、インドでは、直近のインディアン プレミア リーグシーズン中にFanCodeやplayRなどのプラットフォームでの販売数量の増加に示されるように、スポーツマーチャンダイズ市場が勢いを増しています。これらのトレンドは、スポーツ関連製品に対する地域の需要の増加と、グローバル市場における重要なプレーヤーとして台頭する可能性を示しています。

他の地域もスポーツマーチャンダイズ市場に注目すべき貢献をしています。欧州はフットボールの深い文化的統合から恩恵を受けており、イングリッシュ プレミア リーグ(EPL)、ラ リーガ、ブンデスリーガなどのリーグが200カ国以上でマーチャンダイズをライセンスしています。南米では、フットボールファンダムがジャージやその他のマーチャンダイズへの強い需要を牽引するブラジルとアルゼンチンを中心に急速な成長が見られます。さらに、フォーミュラ1の地域内新サーキットへの拡大がマーチャンダイズ販売をさらに押し上げています。中東およびアフリカは市場規模は小さいものの、ソブリンウェルスファンドのスポーツフランチャイズおよび関連小売事業への投資に牽引された急速な成長が見られます。さらに、デジタルストリーミングプラットフォームの台頭により、従来の放送モデルの限界を超えて未開拓のファンベースへのアクセスが可能となり、マーチャンダイズ販売の新たな機会が生まれています。

競合環境

ライセンス スポーツ マーチャンダイズ市場は主に、流通チャネル、ライセンス契約、直接消費者向けプラットフォームを管理する垂直統合型小売業者とブランドライセンサーによって支配されています。本市場の主要プレーヤーであるFanatics Incorporatedは、ナショナル フットボール リーグ(NFL)、メジャー リーグ ベースボール(MLB)、ナショナル バスケットボール アソシエーション(NBA)などの主要リーグのeコマースプラットフォームを運営しています。同社は2025年にワールド レスリング エンターテインメント(WWE)との長期パートナーシップを締結し、2024年にMitchell & Nessを買収してスローバックジャージセグメントに参入することで、その地位を強化しました。これらのイニシアチブにより、Fanaticsはデジタルマーチャンダイズ販売の主要インフラプロバイダーとして位置付けられています。

Nike Incorporatedは2024年のジョーダンブランドで顕著な収益成長を報告し、アスリート固有のシグネチャーラインがスポーツカテゴリー全体と競合する可能性を示しました。Adidas AGとPuma SEは、市場シェアを維持するためにフットボールクラブやバスケットボールスターとの複数年契約を更新しています。しかし、Anta Sports Products LimitedやLi-Ning Company Limitedなどの中国企業からの競争が激化しています。これらの企業は競争力のある価格設定と東南アジア全域での小売事業の拡大により、2022年比で2024年のグローバル市場シェアを拡大しました。

数百の小売店舗を運営するDICK'S Sporting Goodsは、垂直統合型ブランドおよびライセンスブランドから相当な収益を生み出し、それが総売上の相当部分を占めました。数百万人の登録会員を持つ同社のスコアカードロイヤルティプログラムは、リピート購入を促進する上で重要な役割を果たし、顧客データプラットフォームが来店客を売上に転換する効果を示しました。市場の戦略的トレンドは、プレミアムとマスマーケットのアプローチの分断を示しています。例えば、年間約1億米ドルと評価されるLVMH(モエ・ヘネシー・ルイ・ヴィトン)の長期フォーミュラ1スポンサーシップなどのラグジュアリーファッションパートナーシップは、ライセンス製品を高付加価値のコレクティブルへと昇華させています。同時に、直接消費者向けチャネルは従来の卸売マージンを迂回し、ファーストパーティデータを活用して製品開発と在庫管理を強化しています。

ライセンス スポーツ マーチャンダイズ業界リーダー

Fanatics Inc.

DICK'S Sporting Goods, Inc.

Rally House

New Wave Group AB

New Era Cap

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:NikeとナショナルフットボールリーグNFLは、今後4シーズンのライバル試合に向けて地域コミュニティにインスパイアされた新しいユニフォームとファンギアを特徴とするライバルリーズプログラムを導入しました。このイニシアチブはコミュニティエンゲージメントを重視しながら、特定の対戦と地域のアイデンティティに結びついた新しいマーチャンダイズカテゴリーを生み出しています。

- 2025年3月:NikeはTOGETHXRとのパートナーシップにより「エブリワン ウォッチズ ウィメンズ スポーツ」コレクションを発表しました。このイニシアチブは女性スポーツの可視性を高め、女性アスリートの認知度を向上させることを目的としています。このコラボレーションは女性スポーツマーチャンダイズへの注目の高まりを示しており、急成長する市場セグメントとしての地位を強調しています。

- 2025年3月:Adidasは2025/26シーズンから始まるリバプール フットボール クラブとの3回目のコラボレーションを発表しました。この複数年パートナーシップには、全チームおよびスタッフ向けの試合キット、トレーニングアパレル、カルチャーウェアが含まれ、最初のキットは2025年8月にリリース予定です。

- 2025年1月:Adidasは複数年契約を通じてメルセデス-AMG ペトロナス F1チームとパートナーシップを締結し、アパレル、フットウェア、アクセサリーの完全なラインを製造しました。このコラボレーションは、モータースポーツとファッション要素を組み合わせたライフスタイル製品を導入することで、新世代のファンを引き付けることを目的としていました。

グローバル ライセンス スポーツ マーチャンダイズ市場レポートの範囲

ライセンス スポーツ マーチャンダイズ市場は、チーム、リーグ、またはアスリートのブランディングを特徴とする公式に認可された製品で構成されており、認証されたアパレル、用具、コレクティブル、アクセサリーを求めるファンに小売およびデジタルチャネルを通じて販売され、ロイヤルティ収益を生み出します。市場は製品カテゴリー別にセグメント化されており、アパレル、フットウェア、ヘッドウェア、用具・アクセサリー、玩具・ゲームが含まれます。スポーツ別では、フットボール/サッカー、バスケットボール、野球、アメリカンフットボール、その他をカバーしています。流通チャネル別のセグメンテーションには、オフライン小売とオンライン小売が含まれます。エンドユーザー別では、市場は大人と子供に分かれています。地理的には、市場は北米、欧州、アジア太平洋、南米、中東およびアフリカにまたがっています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| アパレル |

| フットウェア |

| ヘッドウェア |

| 用具・アクセサリー |

| 玩具・ゲーム |

| フットボール/サッカー |

| バスケットボール |

| 野球 |

| アメリカンフットボール |

| その他 |

| オフライン小売 |

| オンライン小売 |

| 大人 |

| 子供 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| シンガポール | |

| インドネシア | |

| タイ | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品カテゴリー別 | アパレル | |

| フットウェア | ||

| ヘッドウェア | ||

| 用具・アクセサリー | ||

| 玩具・ゲーム | ||

| スポーツ別 | フットボール/サッカー | |

| バスケットボール | ||

| 野球 | ||

| アメリカンフットボール | ||

| その他 | ||

| 流通チャネル別 | オフライン小売 | |

| オンライン小売 | ||

| エンドユーザー別 | 大人 | |

| 子供 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| シンガポール | ||

| インドネシア | ||

| タイ | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2031年までに公式ライセンスチーム製品へのグローバル支出はどの程度になるか?

ライセンス スポーツ マーチャンダイズ市場規模は2031年までに595億9,000万米ドルに達し、2026年からのCAGR 5.78%を反映する見込みです。

ジャージに次いで最も急成長している製品カテゴリーはどれか?

玩具・ゲームは大人のコレクターとeスポーツフィギュアに牽引され、2031年にかけて年率6.81%で拡大する見込みです。

ブランドにとって最も強い成長機会を提供する地域はどこか?

アジア太平洋は中国とインドがライセンス スポーツプログラムを拡大する中、CAGR 7.81%を記録すると予想されています。

デジタルチャネルはマーチャンダイズ販売をどのように変えているか?

オンライン取引は2025年11月に前年比6.90%成長し、モバイルが現在トラフィックの3分の2を占めており、ブランドはアプリベースのショッピングを洗練させることを余儀なくされています。

スポーツライセンスにおいてラグジュアリーハウスはどのような役割を果たしているか?

LVMHなどの企業とのパートナーシップは平均販売価格を押し上げ、一部のアイテムを単純なファングッズではなくコレクティブルとして位置付けています。

最終更新日: