仕上げ鉄鋼製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

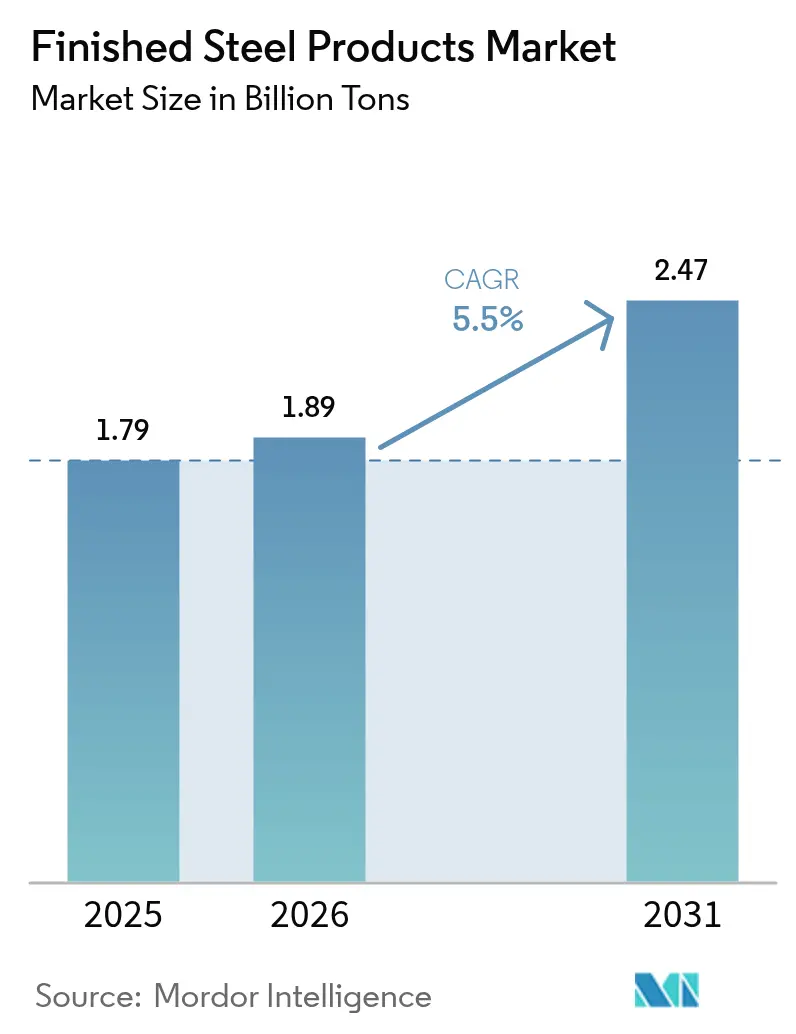

| 市場取引高 (2026) | 1.89 十億トン |

| 市場取引高 (2031) | 2.47 十億トン |

| 成長率 (2026 - 2031) | 5.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる仕上げ鉄鋼製品市場分析

仕上げ鉄鋼製品市場規模は2026年に18億9,000万トンと推定され、2025年の17億9,000万トンから成長し、2031年には24億7,000万トンに達すると予測されており、2026年〜2031年にかけて5.50%のCAGRで拡大します。アジアおよびアフリカにおける堅調なインフラ整備計画、電気自動車(EV)普及の進展、再生可能エネルギー開発の拡大が、仕上げ鉄鋼製品市場における数量成長の基盤となり続けています。豊富な金属スクラップに支えられた電気アーク炉(EAF)容量の拡大が地域の費用競争力を向上させる一方、積層造形技術の革新が新たな精密加工の機会を切り開いています。鉄鉱石および原料炭の価格変動と貿易政策の変化が調達戦略を再編しつつありますが、輸送・エネルギー・住宅プロジェクトへの政府支出の持続が景気循環的な需要変動を緩和しています。仕上げ鉄鋼製品市場は、焼入れ・焼戻し(Q&T)グレードへのプレミアム需要を喚起する防衛再軍備の恩恵を受け続けており、炭素価格規制の強化が低炭素生産ルートへの設備投資を加速させています。

レポートの主要な注目点

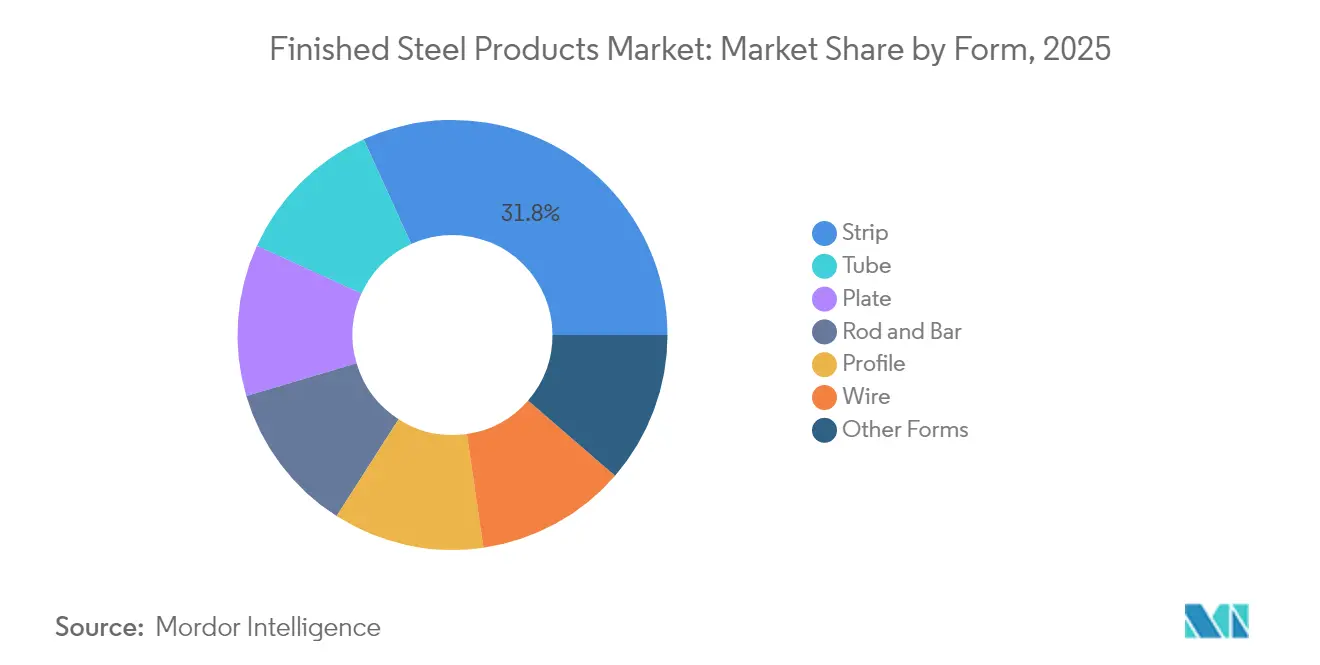

- 形状別では、ストリップ製品が2025年に31.78%の収益シェアで首位を占め、管材製品は2031年にかけて6.24%のCAGRで拡大すると予測されています。

- プロセス別では、熱間圧延が2025年の仕上げ鉄鋼製品市場規模の47.05%を占め、積層造形は2031年にかけて7.66%のCAGRで成長すると見込まれています。

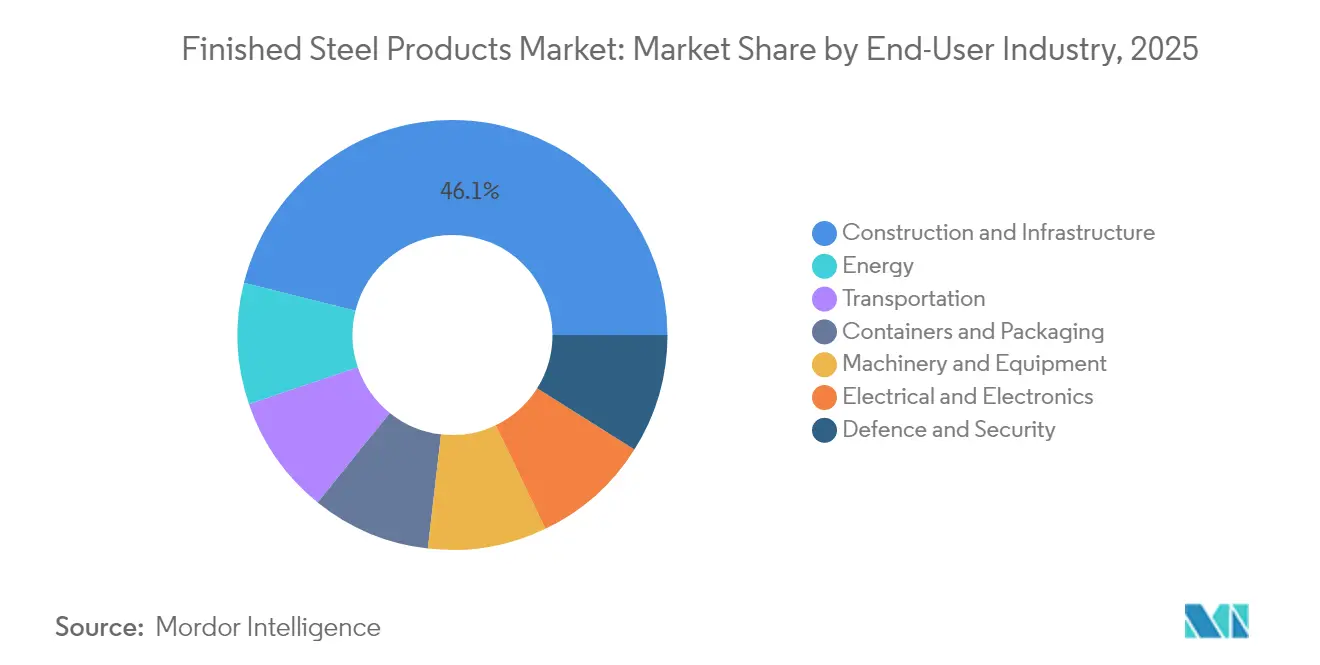

- 最終需要産業別では、建設・インフラが2025年の仕上げ鉄鋼製品市場シェアの46.10%を占め、エネルギー用途が最も成長の速いセグメントとして予測期間中に5.95%のCAGRで拡大します。

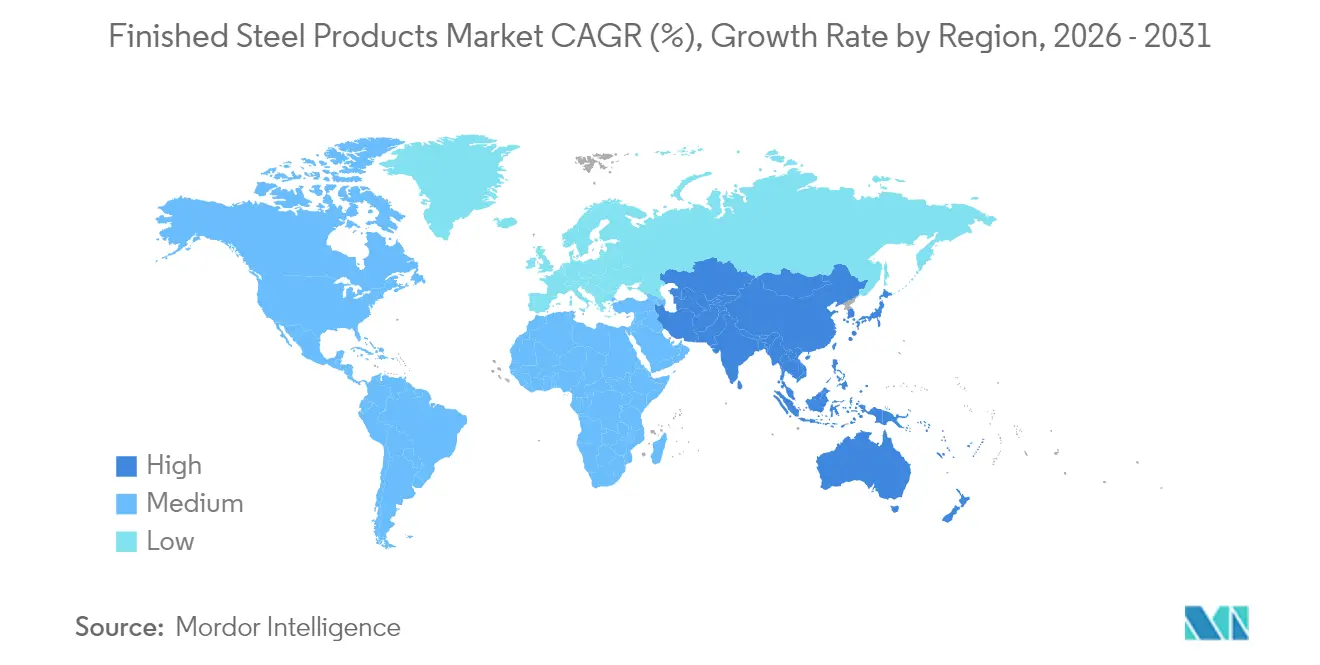

- 地域別では、アジア太平洋が2025年の仕上げ鉄鋼製品市場において60.88%のシェアで首位を占め、2031年にかけて最高の地域CAGRである6.12%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の仕上げ鉄鋼製品市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジアおよびアフリカにおけるインフラ需要の急増 | +1.80% | アジア太平洋中心、アフリカは新興 | 中期(2〜4年) |

| EV向け高張力鋼(AHSS)および電磁鋼板への需要 | +1.20% | 世界規模、中国・欧州・北米で最も顕著 | 長期(4年以上) |

| 再生可能エネルギー開発 | +0.90% | 世界規模 | 長期(4年以上) |

| スクラップ供給量の急増によるEAF容量拡大の促進 | +0.70% | 北米、欧州 | 中期(2〜4年) |

| 防衛再軍備によるQ&T装甲板需要の増加 | +0.40% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアおよびアフリカにおけるインフラ需要の急増

アジアでは年間1兆7,000億米ドル、アフリカでは676億〜1,075億米ドルのインフラ需要が、構造用棒鋼、形鋼、鉄筋への需要を拡大させています[1]アジア開発銀行、「アジアのインフラ需要への対応」、adb.org 。中国の一帯一路構想は140カ国に広がり、大量の鉄鋼受注を地域の製鉄所に流入させています。2025年までの累計1兆4,000億米ドル規模のインドの国家インフラ整備計画(National Infrastructure Pipeline)は、国内の設備増強を引き続き促進しています。大手メーカーは、リードタイムを短縮し仕上げ鉄鋼製品市場を強化するため、プロジェクト拠点に近い川下の仕上げ加工拠点を設立しています。現地化の深化はまた、長距離輸送に伴うCO₂排出量の削減にも貢献しています。

EV向け高張力鋼(AHSS)および電磁鋼板への需要

先進高張力鋼(AHSS)は現在、一般的なEVボディの35〜40%を占めており、従来モデルの20%から増加しています。テスラの年産200万台規模の生産能力とBYDの積極的な増産計画は、2030年までに自動車用鉄鋼消費量が2,500万〜3,000万トンに達することを示唆しています。800ボルト牽引モーターに必要な方向性電磁鋼板は年率15〜20%で拡大しており、プレミアム価格差をもたらしています。サプライヤーは、アルミニウムや複合材料との競争でシェアを守るため、急速な合金開発サイクル、熱間プレス成形の拡大、コーティングの高度化で対応しています。自動車メーカーが重量・安全性・コストの観点から材料バランスを見直す中、これらの投資は仕上げ鉄鋼製品市場を強化しています。

再生可能エネルギー開発が鉄鋼原単位を押し上げる

風力タービン1MW当たり120〜180トン、太陽光発電設備1MW当たり35〜45トンの鉄鋼を消費します。世界の再生可能エネルギーの年間導入量が300GWを超えることで、年間3,000万トン以上の追加需要が生まれ、板材、タワー用鋼材、管材製品への需要を後押ししています。洋上風力発電の開発は耐食性・高強度グレードへの需要をさらに押し上げます。系統近代化の取り組みが変圧器用鋼材および送電用鋼材への持続的な需要成長を加え、仕上げ鉄鋼製品市場の見通しを補強しています。

スクラップ供給量の急増によるEAF容量拡大の促進

世界のスクラップ供給量は2030年までに8億〜9億トンに達すると見込まれており、粗鋼生産に占めるEAFシェアが30%から40%に上昇します。Hyundai Steelが2029年の稼働を目指すルイジアナ州の58億米ドル規模の製鉄所は、柔軟なミニミルへのシフトを象徴しています。スクラッププールの拡大は鉄鉱石・原料炭への依存度を下げ、操業排出量を低減し、地域のサプライチェーン強靱性を高めます。

抑制要因のインパクト分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料コストの変動性 | -0.80% | 世界規模、輸入依存地域で深刻 | 短期(2年以内) |

| 輸送分野における軽量代替素材(アルミニウム、CFRP) | -0.60% | 北米、欧州、プレミアム自動車セグメント | 長期(4年以上) |

| EU炭素国境調整メカニズム(CBAM)とグリーンプレミアムのコスト乖離 | -0.50% | 欧州が中心、輸出依存型生産者にも波及 | 中期(2〜4年) |

| 中国およびGCC諸国における構造的な過剰設備 | -0.40% | 世界規模、アジア太平洋および中東で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料コストの変動がマージンを圧迫

鉄鉱石と原料炭の価格は、供給障害や通貨変動が不均一な需要回復と重なり、2024年〜2025年にかけて大きく変動しました。Vale、Rio Tinto、BHPが海上輸送鉄鉱石の大部分を支配しており、操業停止や異常気象時の価格変動を増幅させています。欧州の電力価格はアジアや米国の2〜3倍に達することが多く、地域製鉄所の競争力を損なっています。こうした動向が、仕上げ鉄鋼製品市場におけるEBITDAマージンを守るため、長期供給契約、ヘッジプログラム、垂直統合の追求を製鉄各社に迫っています。

軽量代替素材が従来用途に挑戦

プレミアム乗用車1台当たりのアルミニウム使用量は180〜200kgに増加し、炭素繊維強化プラスチック(CFRP)が航空機の胴体や一部の自動車パネルで鉄鋼を代替しています[2]マサチューセッツ工科大学テクノロジーレビュー、「世界初の産業規模グリーンスチール製造プラント」、technologyreview.com 。燃費基準とEVの航続距離優先に駆動された軽量化の取り組みが、輸送分野での鉄鋼普及率を脅かしています。製鉄各社は、確立されたリサイクルループとサプライチェーンへの精通に支えられた、同等の軽量化効果をより低コストで実現する第3世代AHSS グレードで対抗しています。仕上げ鉄鋼製品市場内での競争力を維持するためには、継続的なイノベーションが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形状別:ストリップ製品が首位を維持しつつ、管材が加速

ストリップ製品は、自動車パネル、家電筐体、建築外装材の需要を背景に最大の数量を生み出し、2025年に31.78%のシェアを獲得しました。ユニボディ車両プラットフォームと標準化された建築部材への堅調な需要が製鉄所の稼働率を高水準に維持しています。ストリップ製品に関わる仕上げ鉄鋼製品市場規模は、表面品質要件の高まりに伴い安定した成長を維持すると予測されています。管材製品は数量では小規模ながら、パイプライン拡張、再生可能エネルギー用タワー、空調設備への需要に支えられ、2031年にかけて最速の6.24%CAGRを達成すると見込まれています。自動車用燃料ラインおよび航空機用油圧システム向けの精密管材はプレミアムマージンをもたらし、先進溶接・検査システムへの投資を促しています。

新興国市場における継続的なインフラ支出が重量断面板材の販売を支え、棒鋼・丸棒は鉄筋コンクリート需要の恩恵を受けています。形鋼と線材は、エンジニアリング構造物および電子用途においてニッチなポジションを確保しています。生産者は最終市場のシグナルに応じてストリップと管材の生産を切り替えるラインの柔軟性の最適化を続け、仕上げ鉄鋼製品市場内での競争力を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

プロセス別:熱間圧延が主導し、積層造形が勢いを増す

熱間圧延は2025年に47.05%の収益シェアを維持し、自動車・建設・重機向けの大量用途における費用効率と適合性に支えられています。近代的な連続鋳造・薄スラブ技術が歩留まりを改善しエネルギー使用量を削減しており、脱炭素化の圧力が高まる中でも熱間圧延の重要性は持続しています。積層造形の産出量はトン数では1%未満ながら、7.66%のCAGRで急増すると予測されています。航空機エンジンブラケット、医療用インプラント、工具用インサートが早期採用をリードし、ニアネットシェイプ加工と迅速なプロトタイピングにおける技術の価値を実証しています。

Hertha Metalsがテキサス州のパイロットプラントで実証した単工程火成製錬プロセスは、クリーン水素を動力源とした場合に30%のエネルギー節約と98%の排出削減を実現し、小規模溶融金属印刷の破壊的なポテンシャルを示しています。冷間圧延、鍛造、鋳造、押し出し、引き抜きは特に高精度・高強度用途において依然として不可欠ですが、資本配分は積層仕上げが可能なハイブリッドラインへと徐々に移行しています。これらの変化が仕上げ鉄鋼製品市場を新興技術プラットフォームに対応できる状態に保っています。

最終需要産業別:建設が首位、エネルギーが急伸

建設・インフラは、持続的な都市化と大規模交通プロジェクトを背景に、2025年の総数量の46.10%を消費しました。新興国での急速な住宅開発が鉄筋棒鋼の販売を支え続ける一方、商業不動産の改修が形鋼・構造断面材の需要を押し上げています。建設に関わる仕上げ鉄鋼製品市場規模は、政府が住宅の手頃な価格と気候変動に強い公共事業を優先する中で安定した成長が見込まれています。

エネルギー用途は最も成長の速い最終用途を表しており、2031年にかけて5.95%のCAGRが予測されています。設置風力容量1MW当たり最大180トンの鉄鋼を必要とし、年間300GW以上の再生可能エネルギー導入が大規模な板材・管材需要をもたらします。送電線の高度化と蓄電池プロジェクトが電磁鋼板消費量をさらに増加させます。輸送、機械、包装、電子、防衛が多様な数量を加え、セクター固有の変動リスクを軽減し、仕上げ鉄鋼製品市場の堅牢性を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に60.88%という最大シェアを生み出し、大規模な国内消費と輸出力を兼ね備えながら6.12%のCAGRで拡大すると予測されています。中国の粗鋼生産量は2024年に10億トンを超えましたが、炭素価格試行制度と設備入れ替え規制が製鉄所を高品質仕上げおよびグリーンスチールプロジェクトへと誘導しています。インドの1兆4,000億米ドル規模の国家インフラ整備計画(National Infrastructure Pipeline)が国内需要を加速させ、東南アジアは電子機器・家電製造の拡大の恩恵を受けています。水素ベースの直接還元鉄(DRI)およびスクラップベースのEAFへの政策的インセンティブが、成長と排出削減目標のバランスを目指し、仕上げ鉄鋼製品市場を下支えしています。

北米は、2025年3月に発動された25%輸入関税を受け、サプライチェーンの安全保障を中心に再編されています。Hyundai Steelのルイジアナ州プロジェクトに代表されるEAF拡張が、豊富なスクラップと安価なエネルギーを活用しています。地域のOEMは関税コストと地政学的リスクを軽減するため、現地調達を優先する傾向を強めており、建設の景気循環的な軟調にもかかわらず仕上げ鉄鋼製品市場を支えています。

欧州は、2026年までに域外からの流入を15%削減することを目標とする鉄鋼行動計画(Steel Action Plan)のもとで脱炭素化と輸入保護措置の課題に直面しています。電力価格の格差と炭素税がマージンを圧迫する一方、水素駆動のDRIパイロットプログラムと循環経済型スクラッププログラムが、欧州の製鉄所を低炭素プレミアムグレードのアーリームーバーとして位置づけています。南米は豊富な鉄鉱石埋蔵量と再生可能エネルギーを活用してグリーンスチール投資を誘致し、世界のDRI生産量の45%を担う中東・アフリカは、資源豊富な地域と欧州・アジアの需要センターを結ぶグリーン鉄輸送回廊の確立を目指しています。これらの地域戦略が仕上げ鉄鋼製品市場の長期的な強靱性を総合的に支えています。

競合環境

仕上げ鉄鋼製品市場は高度に分散した競合構造を示しています。中国宝武鋼鉄グループが世界生産量をリードし、ArcelorMittal、POSCO、HBIS、Nippon Steel Corporationが続いていますが、特殊グレードと地域的な近接性が中小規模の製鉄所に競争上の優位性をもたらしています。

戦略的動向は垂直統合、脱炭素化、デジタル化を中心に展開しています。U.S. Steelは2025年にGecko RoboticsとAI活用メンテナンス連携を締結し、設備稼働率の向上と点検コストの削減を図りました。NucorはElectraのゼロカーボン鉄技術に投資し、自社EAFネットワーク向けの低排出原料を確保しました。ArcelorMittalとBHPは共同でグリーンスチールのパイロット試験を推進し、高炉への水素注入による2030年までに30%の排出削減を目標としています。

貿易政策の変化も競合構造を再編しています。バイデン政権は2025年にNippon Steel Corporationが提案した149億米ドル規模のU.S. Steel買収を国家安全保障上の理由から阻止し、国境をまたいだ再編への審査が厳格化していることを示しました。一方、欧州の保護措置が低価格輸入を抑制し、地域ミニミルの設備増強を加速させています。Hertha Metalsの高速サイクル火成製錬技術のような革新は、利益の出る50万トン規模のマイクロミルを可能にすることで、既存の規模の経済を破壊しようとしています。こうした動向が仕上げ鉄鋼製品市場をダイナミックでイノベーション主導の状態に保っています。

仕上げ鉄鋼製品業界のリーダー企業

ArcelorMittal

Baosteel Group

Nippon Steel Corporation

HBIS Group

POSCO

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:BMWIL(BMW Industries Ltd.)は、インドのジャールカンド州に50万トン規模の冷間圧延ユニットを新設するため、8億3百万インドルピー(約9,049万米ドル)の投資を発表しました。特殊鋼に関する政府の生産連動型インセンティブ(PLI)制度の支援を受け、この拡張により同社の製造能力は250万トンに増加します。

- 2025年5月:Tata Steelは、インドのカリンガナガール工場のフェーズII拡張を開始しました。この取り組みは一貫製鉄所の生産能力向上を目的としており、増大する需要への対応と供給能力の強化を通じて、仕上げ鉄鋼製品市場における同社のポジション強化につながると期待されています。

世界の仕上げ鉄鋼製品市場レポートの調査範囲

仕上げ鋼材とは、ブルーム、ビレット、スラブなどの半製品鉄鋼素材の熱間圧延または鍛造プロセスを完了した直後に市場に出荷できる状態の製品を指します。他の材料と比較して、仕上げ鉄鋼製品は優れた強度、安全性、比較的低いコストを提供します。製品の大きな2つのカテゴリには「長尺」製品と「フラット」製品が含まれます。仕上げ鉄鋼製品市場は形状別、プロセス別、最終需要産業別、地域別に区分されています。形状別では、板材、ストリップ、棒鋼、形鋼、管材、線材、その他の形状に区分されています。プロセス別では、熱間圧延、冷間圧延、鍛造、その他のプロセスに区分されています。最終需要産業別では、輸送、建設、エネルギー、容器・包装、電気・電子、その他の最終需要産業に区分されています。本レポートは、主要地域の16カ国における市場規模と予測も対象としています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で算出されています。

| 板材 |

| ストリップ |

| 棒鋼・丸棒 |

| 形鋼 |

| 管材 |

| 線材 |

| その他の形状 |

| 熱間圧延 |

| 冷間圧延 |

| 鍛造 |

| 鋳造 |

| 押し出し・引き抜き |

| 鉄鋼の積層造形 |

| 建設・インフラ |

| 輸送 |

| エネルギー |

| 容器・包装 |

| 電気・電子 |

| 機械・設備 |

| 防衛・安全保障 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| トルコ | |

| その他の中東・アフリカ |

| 形状別 | 板材 | |

| ストリップ | ||

| 棒鋼・丸棒 | ||

| 形鋼 | ||

| 管材 | ||

| 線材 | ||

| その他の形状 | ||

| プロセス別 | 熱間圧延 | |

| 冷間圧延 | ||

| 鍛造 | ||

| 鋳造 | ||

| 押し出し・引き抜き | ||

| 鉄鋼の積層造形 | ||

| 最終需要産業別 | 建設・インフラ | |

| 輸送 | ||

| エネルギー | ||

| 容器・包装 | ||

| 電気・電子 | ||

| 機械・設備 | ||

| 防衛・安全保障 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な設問

2031年までに仕上げ鉄鋼製品の世界需要はどれくらいになるか?

数量は2026年水準から5.50%のCAGRを反映し、2031年までに24億7,000万トンに達すると予測されています。

仕上げ鉄鋼の成長に最も貢献している地域はどこか?

アジア太平洋が2025年の数量の60.88%を占めて首位に立ち、中国、インド、東南アジアに牽引されながら2031年にかけて6.12%のCAGRで成長すると予測されています。

仕上げ鉄鋼の中で最も拡大が速いセグメントはどれか?

エネルギーインフラプロジェクトと精密産業用途に支えられた管材製品が、2031年にかけて6.24%のCAGRを記録すると予測されています。

脱炭素化が製鉄プロセスにどのような影響を与えているか?

投資はEAF容量と水素ベースの直接還元ルートへとシフトしており、積層造形はエネルギー効率の高いニアネットシェイプ加工を提供しています。

生産者が直面する主なリスクは何か?

原材料コストの変動、貿易政策の不確実性、アルミニウムやCFRPなどの軽量代替素材との競争が逆風となっています。

最終更新日: