リグニン製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

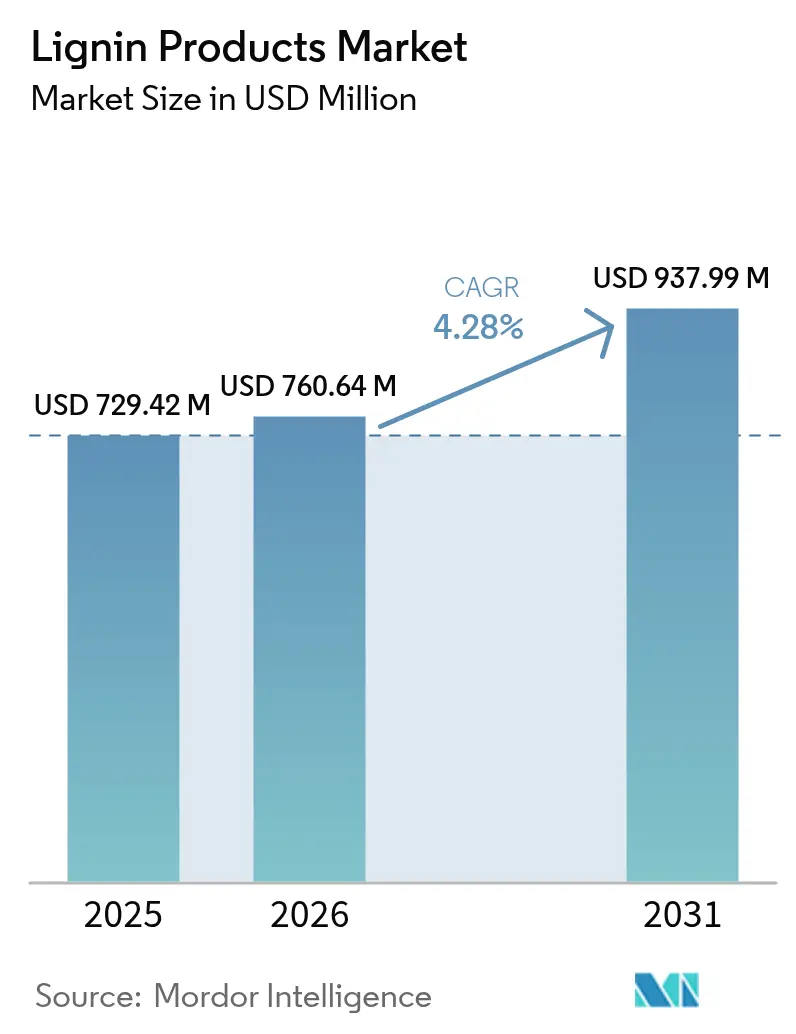

| 市場規模 (2026) | 760.64 百万米ドル |

| 市場規模 (2031) | 937.99 百万米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリグニン製品市場分析

リグニン製品市場は、2025年のUSD 729.42百万から2026年にUSD 760.64百万へと成長し、2026年~2031年にかけてCAGR 4.28%で推移し、2031年までにUSD 937.99百万に達すると予測されます。成長の原動力は、低炭素建設用化学品への需要増大、成熟経済圏における厳格化するサステナビリティ規制、ならびにリグニン系芳香族化合物の高付加価値用途を切り開くバイオコンバージョン経路における継続的な技術革新にあります。廃棄物処理から付加価値型バイオリファイナリー統合への転換は、特に医薬品および電子部品のバリューチェーンに供給される高純度グレードにおける価格決定力を強化します。欧州は長年にわたるパルプミルインフラを背景にファーストムーバーとしての優位性を維持する一方、北米はセルロース系エタノール義務化および自動車軽量化プログラムを追い風に最速の成長を記録します。競争の激しさは中程度にとどまり、統合型パルプ生産者は規模の経済を活用して小規模なスペシャリティプロセッサーに対するマージンを守っています。

主要レポートの要点

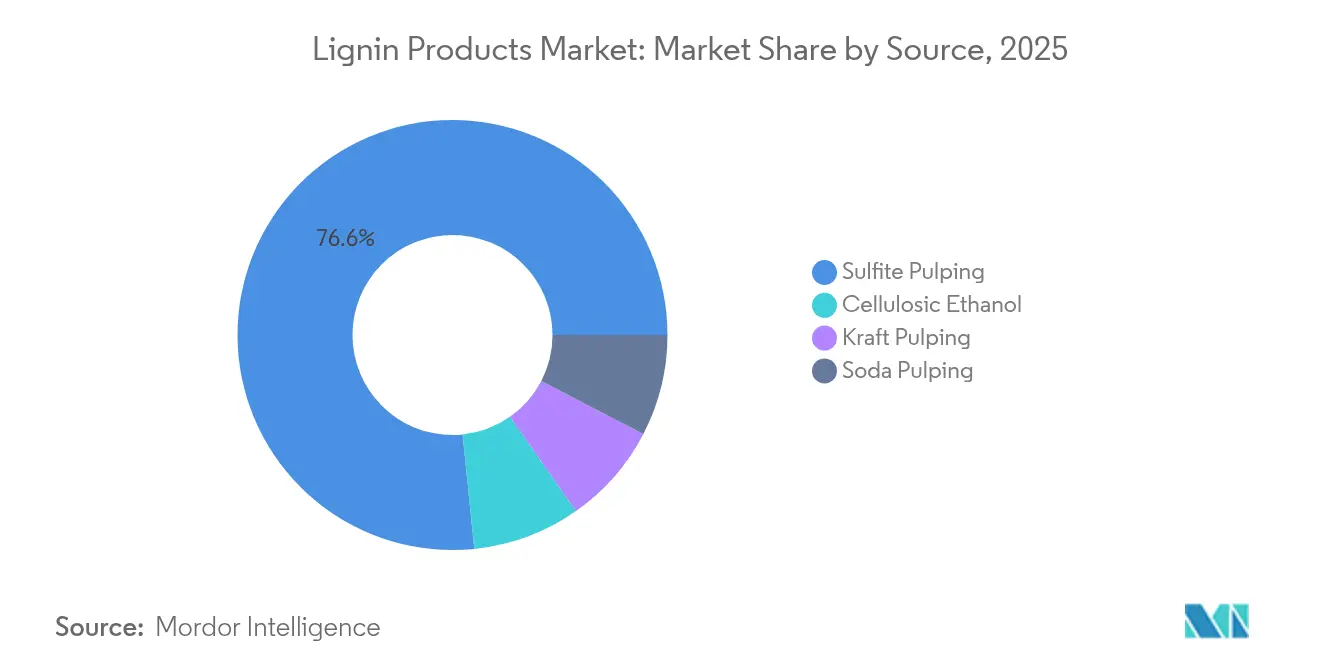

- 原料別では、亜硫酸パルプ製造が2025年のリグニン製品市場シェアの76.62%をリードし、セルロース系エタノールは2031年にかけて最高の予測CAGR 4.95%を記録しました。

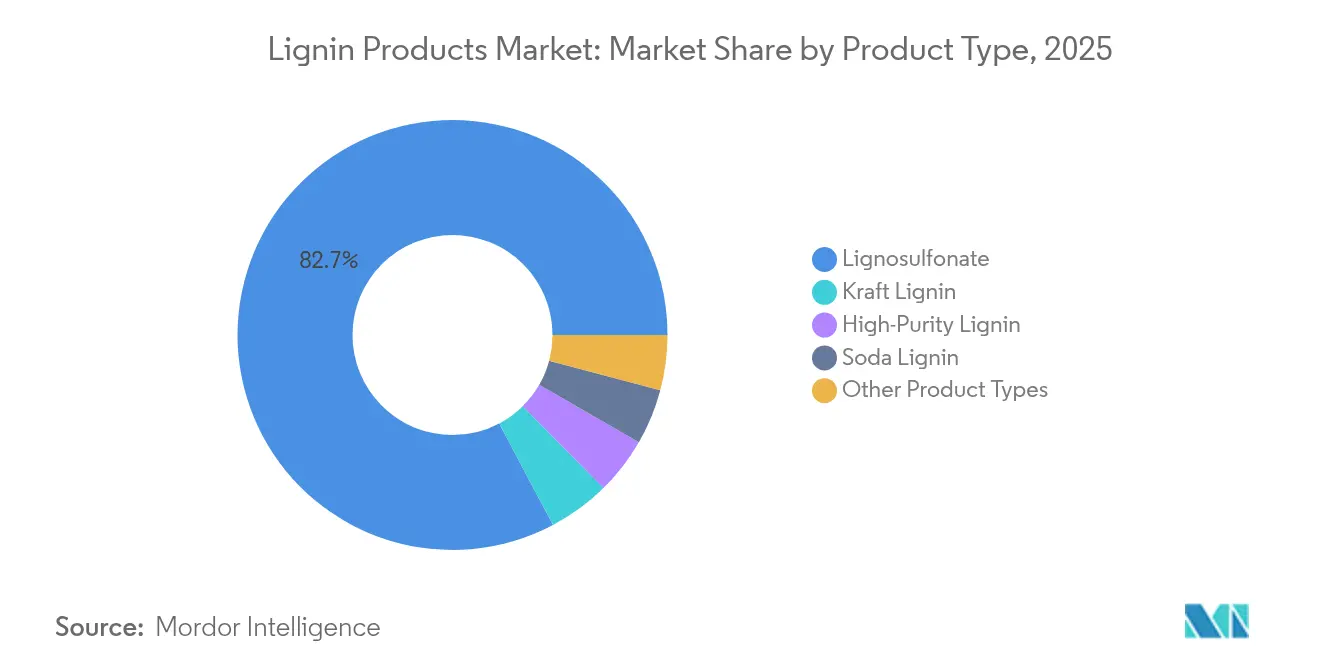

- 製品タイプ別では、リグノスルホン酸塩が2025年のリグニン製品市場規模の82.74%を占め、クラフトリグニンは2031年にかけてCAGR 5.29%で拡大する見込みです。

- 用途別では、分散剤が2025年に売上高シェアの30.44%を保有し、コンクリート添加剤は2031年にかけてCAGR 5.31%で成長すると予測されます。

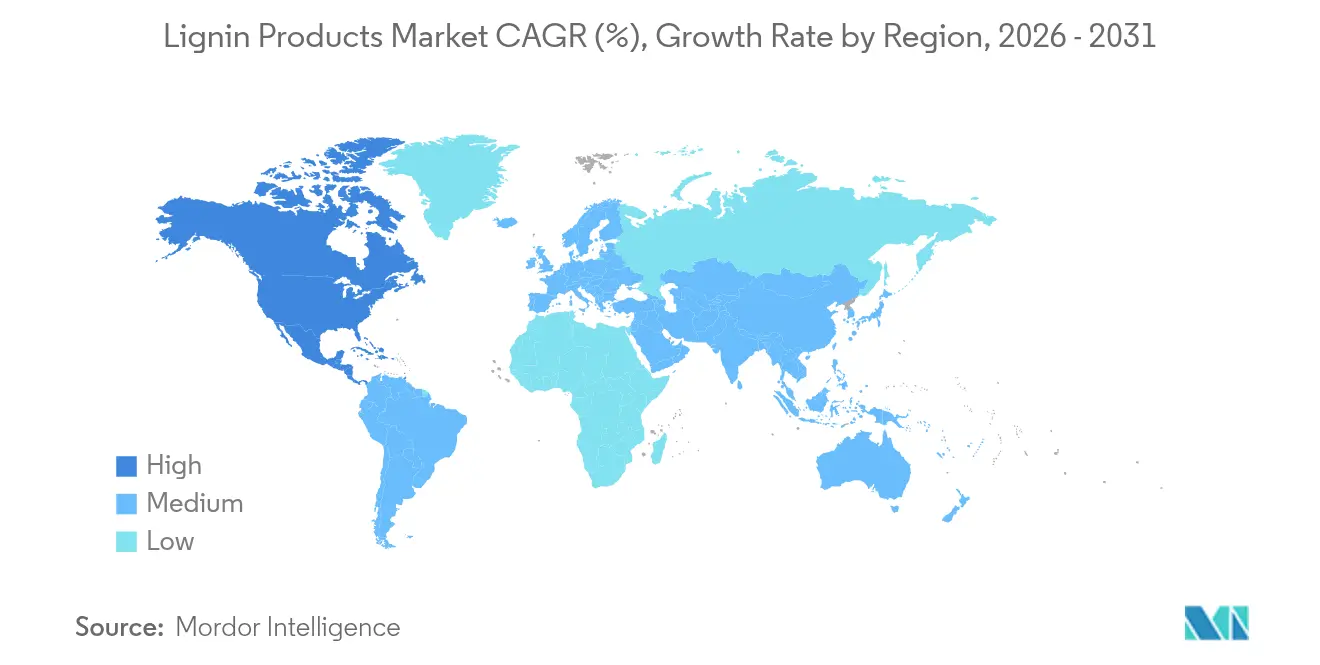

- 地域別では、欧州が2025年のリグニン製品市場シェアの33.55%を占め、北米は2031年にかけて最高のCAGR 5.08%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリグニン製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~)%予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 高性能コンクリート混和剤への需要増大 | +1.8% | アジア太平洋および北米に集中するグローバル規模 | 中期(2~4年) |

| 動物栄養におけるリグニン系飼料バインダーの普及 | +1.2% | 欧州と北米が中核、アジア太平洋へ拡大中 | 長期(4年以上) |

| 循環型収益に向けたパルプミルの副産物流の有効活用 | +0.8% | 北欧諸国、北米、ブラジル | 短期(2年以内) |

| リグニンからバニリンへの画期的バイオコンバージョン経路 | +0.6% | 欧州と北米、アジアでのパイロットプロジェクト | 長期(4年以上) |

| リグニン由来バイオ炭素繊維に向けた自動車産業の推進 | +0.5% | ドイツ、日本、アメリカ合衆国の自動車産業集積地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能コンクリート混和剤への需要増大

アジア太平洋およびラテンアメリカにおけるインフラ拡充は、流動性を向上させながらセメント使用量を削減する超塑化剤へのニーズを高めています。リグニン系混和剤は水セメント比を低減し、圧縮強度を15~20%向上させ、セメント使用量を8~12%削減します[1]Xinyu Li、「リグニン系超塑化剤の性能」、Cement and Concrete Research、scientific.net。LEED認証を目指す建設企業は、高層建築や交通インフラプロジェクトにおいて内包炭素を削減できるこれらのバイオ由来ソリューションを好みます。中国およびインドのグリーンビルディング基準は現在、天然混和剤を認めており、商業化を加速させる規制面の後押しとなっています。生産者は、性能コンクリートを指定する大規模都市圏および幹線道路の契約に対応するため、生産能力を拡大しています。スマートシティ投資の堅調な増加は、中期を通じてリグニン超塑化剤への持続的な需要を見込んでいます。

動物栄養におけるリグニン系飼料バインダーの普及

抗生物質成長促進剤を規制する欧州規制により、飼料調合業者はリグノスルホン酸塩バインダーへの移行を進めています。研究によれば、糖蜜システムと比較してペレット耐久性が25~30%向上し、飼料粉塵の低減および輸送損失の削減につながっています。特定のリグニン画分はプレバイオティクス活性を示し、反芻動物の腸内微生物叢を改善することで、飼料会社がプレミアム価格設定を実現しています。デンマークおよびオランダのメーカーは、地域のパルプミルから地産のリグニン誘導体を調達した後、物流コストを12~15%削減したと報告しています。北米の生産者も、大手インテグレーターが抗生物質フリーのサプライチェーンを目指す中、同様の戦略を採用しています。アジア太平洋の畜産業者が高付加価値タンパク質へとシフトし、配合飼料における効率化を必要とするにつれ、長期的な見通しは引き続き良好です。

循環型収益に向けたパルプミルの副産物流の有効活用

排出基準の厳格化と繊維コストの上昇圧力を受けるパルプ生産者は、リグニン流の収益化を急速に進めています。回収システムはパルプ1トンあたり8~12%の追加収益をもたらし、従来の廃棄物を収益センターへと転換します。設備サプライヤーはエネルギーペナルティを最小限に抑えながら85~90%の回収率を達成する改修工事を提供しており、年間処理能力50万トン以上のミルに対して3~4年の回収期間を実現しています。北欧のオペレーターが採用をリードしていますが、炭素価格制度による廃棄コストの上昇に伴い、ブラジルおよびカナダでも急速に導入が進んでいます。自社のリグニン産出量はオンサイトボイラーに供給され、化石燃料需要を削減し、ミルのエネルギーバランスを改善します。再生可能エネルギークレジットと組み合わせることで、循環型モデルは変動の激しいパルプセクターにおける財務的レジリエンスを支えます。

リグニンからバニリンへの画期的バイオコンバージョン経路

酵素経路は現在、クラフトリグニンから15~20%のバニリン収率を実現しており、従来の酸化法と比較して5倍高い水準です。このプロセスは攻撃的な化学物質を排除し、60~80℃低い温度で稼働することでエネルギー使用量を大幅に削減し、より高純度のアウトプットを生成します。フィンランド、フランス、アメリカ合衆国のパイロットプラントは、石油由来ルートと比較して40~50%低い単位コストを実証しています。年率8~10%というグローバルなバニラ需要の増大がビジネスケースを強化しており、ナチュラルラベルを志向する食品企業が早期オフテイク量を契約しています。規制当局はリグニン由来バニリンを「天然香料」として認可しており、対応可能市場を拡大しています。商業規模の設備は2027年までの稼働開始が予定されており、長期的に意義ある供給増加を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~)%予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 抽出プロセス間の品質ばらつき | -0.7% | グローバル、特に新興市場の生産者に影響 | 短期(2年以内) |

| 砂糖由来バイオ芳香族との競合 | -0.4% | 砂糖加工が確立している北米と欧州 | 中期(2~4年) |

| 国際リグニン製品標準の欠如 | -0.3% | グローバル、国境を越えた貿易への影響が最も大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抽出プロセス間の品質ばらつき

クラフト、亜硫酸塩、ソーダリグニンの間の硫黄含有量および分子量の相違は、一貫した仕様を必要とするユーザーの調達を複雑にしています。亜硫酸塩変種は硫黄含有量が20~30%高く、樹脂硬化反応速度に影響を与え、個別の加工プロトコルが必要となります[2]Mark Johnson、「技術的リグニンの品質ばらつき」、Industrial & Engineering Chemistry Research、acs.org。川下企業は並行在庫とデュアル資格認定プログラムを維持しており、サプライチェーン支出を8~12%押し上げています。小規模なミルは各バッチを認証するための分析ラボをほとんど持たず、低マージンの販路への市場アクセスに限定されています。共通試験標準が確立され、クラウドベースのトレーサビリティプラットフォームが成熟するまでは、短期的な不確実性が続きます。したがって、品質の調和はスペシャリティセグメントでの広範な採用にとって極めて重要です。

砂糖由来バイオ芳香族との競合

グルコースをバニリン、フェノール、その他の芳香族に変換する発酵プラットフォームは99.5%の純度を達成しており、一般的に95~97%にとどまるリグニン系製品を上回っています。医薬品およびプレミアムフレーバー市場は、高い一貫性に対して15~20%のプレミアムを支払います。ブラジルおよびインドは既存のサトウキビおよびトウモロコシのスクロース流を活用し、産業規模での継続的な供給を可能にしています。砂糖価格が低迷する中、コスト格差は縮小し、高付加価値化学品ニッチにおけるリグニンプレイヤーへの圧力が高まっています。シェアを守るため、リグニン生産者は精製技術革新と副産物の有効活用に投資しています。中期的な見通しは、純度と価格の同等性にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:セルロース系エタノールの成長にもかかわらず亜硫酸パルプ製造が優位

亜硫酸パルプ製造に関連するリグニン製品市場規模はグローバル価値の大半を占め、豊富な量と分散剤における実績ある性能を背景に2025年に76.62%を確保しました。セルロース系エタノールプラントははるかに小規模ながらも高マージンの流量を提供しており、そのCAGR 4.95%により2031年にかけて最もダイナミックな原料カテゴリーとなっています。米国再生可能燃料基準およびEU RED-IIの下での生産インセンティブは、バイオリファイナリーがリグニン分離ユニットを統合することを促進し、エタノール売上の12~15%相当の収益を追加しています。主に欧州および中国の亜硫酸塩オペレーターは、回収率を最適化し、コンクリートおよび飼料向けの特注グレードを投入することでポジションを維持しています。ソーダパルプ製造はインドおよび東南アジアでニッチな重要性を保ち、農業残渣を地域の繊維化学品向け低灰分リグニンへと加工しています。

セルロース系エタノールリグニンは通常、クラフト材料と比較して低灰分かつ分子量分布が狭く、スペシャリティポリマーにおいてプレミアムを享受しています。自動車複合材のパイロットユーザーは、連続繊維紡糸を助ける予測可能なレオロジーを評価しています。エタノール生産者が生産能力を拡大するにつれ、この高品質リグニンの供給が増大し、バイオ燃料とスペシャリティ化学品チェーンの統合が緊密化します。亜硫酸塩の量が他の原料を圧倒しているものの、競争力学はとりわけ炭素収益流が収益性に影響を与えるにつれ、トン数よりもトン当たり価値にかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

製品タイプ別:リグノスルホン酸塩のリーダーシップにもかかわらずクラフトリグニンが躍進

リグノスルホン酸塩はコンクリート、飼料、粉塵抑制における定着したアプリケーションにより2025年価値の82.74%を支配しており、ブレンドを容易にする水溶性から恩恵を受けています。クラフトリグニンのCAGR 5.29%での拡大は、炭素繊維前駆体およびバイオ由来樹脂への強い関心に由来しています。高純度画分は製造コストが高いものの、金属含有量が厳格な閾値以下に維持されなければならない電子部品および医薬品中間体への扉を開きます。ソーダリグニンは、特に中国およびベトナムで農業残渣を処理するパルプ・製紙ミルにおける分散剤の地域需要を満たします。

成長戦略は精製技術に依拠しています。Stora EnsoのSunilaラインは膜分離およびイオン交換ポリッシングを採用し、クラフトリグニンを医薬品グレードへと引き上げています。IngevityおよびValmetは分子量カットを調整するフラクショネーション技術を開発し、エポキシシステムにおけるより良い適合性を提供しています。リグノスルホン酸塩生産者は、ASTM C494および欧州EN 934規格を満たすスペシャリティコンクリート混和剤に注力しています。競争優位性はバルクコストから物性の一貫性へとシフトし、差別化された価格設定とコモディティサイクルへの感応度の低下を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

用途別:分散剤の優位性を超えてコンクリート添加剤が成長を牽引

分散剤は染料、農薬、石膏スラリー配合におけるリグノスルホン酸塩の長い実績により2025年に30.44%のシェアを占めました。しかし、コンクリート添加剤は政府がメガプロジェクトへの資金を投じ、グリーンビルディング基準が普及するにつれ、最速のCAGR 5.31%を記録しています。リグニン超塑化剤はセメント含有量を最大20%削減でき、セメント生産が炭素税に直面する中で魅力的な特性となっています。動物飼料需要は抗生物質規制から恩恵を受け、樹脂はホルムアルデヒドフリー接着剤を求める民生用電子機器の組立ラインから恩恵を受けています。

仕様主導型市場は正確な分子量ウィンドウと低重金属含有量を要求します。生産者は超ろ過を用いて、コンクリートの凝結時間を妨げ飼料の嗜好性を低下させる灰分を除去します。樹脂向けには、リグニンがエポキシドと反応してビスフェノールAを部分的に置換し、消費者製品規制に沿ったより安全なプロフィールを提供します。複数の川下用途にわたる多角化は、いかなる単一セクターの循環的変動からもサプライヤーを守り、2031年にかけて安定した収益流を支えます。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

地域分析

欧州は2025年のグローバル価値の33.55%を保有しており、これは統合された森林産業と厳格な気候政策がリグニンの早期有効活用を促進しているためです。フィンランドおよびスウェーデンのパルプミルは抽出ラインを改修して新たな収益を獲得し、ドイツのコンクリートおよび自動車セクターが安定した量を吸収しています。REACH化学品規制は調合業者をバイオ由来インプットへと誘導し、需要の可視性を高めています。ホライゾン・ヨーロッパの研究助成金はバニリンおよび炭素繊維のパイロット展開を加速し、この地域のイノベーションリーダーシップを強化しています。

北米は連邦セルロース系燃料義務化がリグニン供給を拡大し、自動車軽量化の取り組みが持続可能な複合材の基準を引き上げるにつれ、2031年にかけて最速のCAGR 5.08%を記録します。コンクリート混和剤のリグニン製品市場規模は、橋梁と交通機関を近代化する超党派インフラ法を背景にアメリカ合衆国で拡大しています。カナダの林業企業は豊富な北方林資源を活用し、スペシャリティリグニンへとパルプを超えた多角化を図り、低排出材料を支持する州レベルの炭素価格メカニズムに支えられています。メキシコの建設ブームも混和剤輸入の余地を生み出し、大陸全体の需要を補完しています。

アジア太平洋はより初期の採用曲線にありながらも、広大なアップサイドを提供しています。中国の急速な都市化がコンクリート消費を押し上げており、国家規格がリグニン超塑化剤を認め始めています。インドは農業残渣向けのソーダパルプ製造を拡大し、地域の飼料および染料分散剤向けにコスト競争力のあるリグニンを生産しています。日本は電子部品樹脂においてリグニンの芳香族骨格を活用し、韓国はリグニン系化学品をグリーン調達リストに含めています。進行中のASEANインフラ推進および増大する食肉生産は多面的な需要を育んでいますが、国境を越えた貿易には規格の調和が不可欠です。

競争環境

統合型パルプ大手と機敏なバイオテクスタートアップが共存するため、市場構造は中程度に分散した状態を保っています。Borregaard、Stora Enso、Suzanoは規模と安定した木材供給を活用しながら、リグニンを医薬品および先端材料ターゲットへとアップグレードするフラクショネーション技術に多大な投資を行っています。IngevityやRYAMなどの中堅プレイヤーは、炭素繊維およびエポキシ樹脂向けクラフトリグニン誘導体に注力し、独自の分子量制御を用いてニッチを開拓しています。

技術協力が戦略を規定しています。BorregaardのArcher Daniels Midlandとのアライアンスは北米の飼料市場を開拓し、生化学的スキルセットと流通力を組み合わせています。Valmetはターンキー抽出システムを供給し、導入済みベースのサービス収益とクロスセル機会を確保しています。特許活動は2024年に35%増加し、酵素による解重合、バニリン合成、リグニン繊維の電界紡糸における激しい研究開発を反映しています。スペシャリティプロセッサーは、電子部品ソルダーマスクや医薬品添加剤などの高マージンセクターに対応する低金属含有量、硫黄制御、および特注機能性を通じて差別化を図っています。

設備投資パターンは、バルク生産能力から川下統合へのピボットを示しています。Stora EnsoのEUR 5,000万のSunila拡張は高純度産出量を40%引き上げ、医療グレードポリマーへの参入を可能にします。RYAMのTemiscamingアップグレードは、厳格な複合材アプリケーション向けに設計された年間2万5,000トンのクラフトリグニンを追加します。小規模ミルが取引可能市場にコモディティ化されたリグノスルホン酸塩を供給し続けるため分散は続いていますが、品質への期待値の上昇により、買い手が認証済みベンダーに向かうにつれ業界再編が加速する可能性があります。

リグニン製品産業のリーダー企業

Borregaard AS

Ingevity

Stora Enso

Sappi Ltd

RYAM

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Metsä GroupはÄänekoskiデモプラントにて開発されたリグニン製品であるMetsä LigOを開発しました。パルププロセスから得られるこの製品は、コンクリート生産における化石由来化学品の代替を目的としています。

- 2024年9月:UPM Biochemicalsはリグニン系ソリューションの推進に向けてSödraと提携しました。UPMは2027年に操業開始予定のSödraの大規模クラフトリグニン設備の主要顧客となり、化石由来材料に代わるバイオ由来代替品を推進します。

グローバルリグニン製品市場レポートのスコープ

リグニンは、ほぼすべての乾燥植物の細胞壁に天然に存在する生分解性ポリマー/ポリマーブレンドです。リグニン製品は化石燃料由来製品の代替として使用されています。リグニンはコンクリート添加剤、動物飼料、樹脂、プラスチック、炭素繊維など、自動車、建設、農業化学品などの主要産業に貢献する様々な用途に活用される分散、結合、キレート特性を示します。

リグニン製品市場は原料、製品タイプ、用途、地域別にセグメント化されています。原料別では、市場はセルロース系エタノール、クラフトパルプ製造、亜硫酸パルプ製造、ソーダパルプ製造にセグメント化されています。製品タイプ別では、市場はリグノスルホン酸塩、クラフトリグニン、高純度リグニン、ソーダリグニン(アルカリリグニン)、その他の製品タイプにセグメント化されています。用途別では、市場は現在の用途(コンクリート添加剤、動物飼料、分散剤、樹脂、その他の現在の用途(結合剤、乳化安定剤、粉塵制御剤))と今後の用途(バニリン、活性炭、炭素繊維、プラスチック/ポリマー、フェノールおよび誘導体、その他の用途)にセグメント化されています。本レポートは主要地域にわたる13カ国のリグニン製品市場の市場規模と予測も対象としています。各セグメントについて、市場規模と予測は金額ベース(USD)で行われています。

| 亜硫酸パルプ製造 |

| セルロース系エタノール |

| クラフトパルプ製造 |

| ソーダパルプ製造 |

| リグノスルホン酸塩 |

| クラフトリグニン |

| 高純度リグニン |

| ソーダリグニン |

| その他の製品タイプ |

| 分散剤 |

| コンクリート添加剤 |

| 動物飼料 |

| 樹脂 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 原料別 | 亜硫酸パルプ製造 | |

| セルロース系エタノール | ||

| クラフトパルプ製造 | ||

| ソーダパルプ製造 | ||

| 製品タイプ別 | リグノスルホン酸塩 | |

| クラフトリグニン | ||

| 高純度リグニン | ||

| ソーダリグニン | ||

| その他の製品タイプ | ||

| 用途別 | 分散剤 | |

| コンクリート添加剤 | ||

| 動物飼料 | ||

| 樹脂 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートにおける主要な回答事項

リグニン製品のグローバル価値は2031年までにどの程度に達するか?

市場はCAGR 4.28%で拡大し、2031年までにUSD 937.99百万に達すると予測されます。

現在リグニン製品需要の最大シェアを保有している地域はどこか?

欧州は確立されたパルプミルインフラと厳格なサステナビリティ規制を背景に33.55%のシェアでリードしています。

今後5年間で最も急速に拡大するアプリケーションはどれか?

コンクリート添加剤はグリーンビルディング基準が低炭素超塑化剤を奨励する中でCAGR 5.31%という最高の成長を示しています。

セルロース系エタノールプラントはリグニン供給にどのような影響を与えているか?

副産物として高純度リグニンを回収することでエタノール1トン当たり12~15%の追加収益を加え、2031年にかけてCAGR 4.95%で成長しています。

最終更新日: