コーティング鋼市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

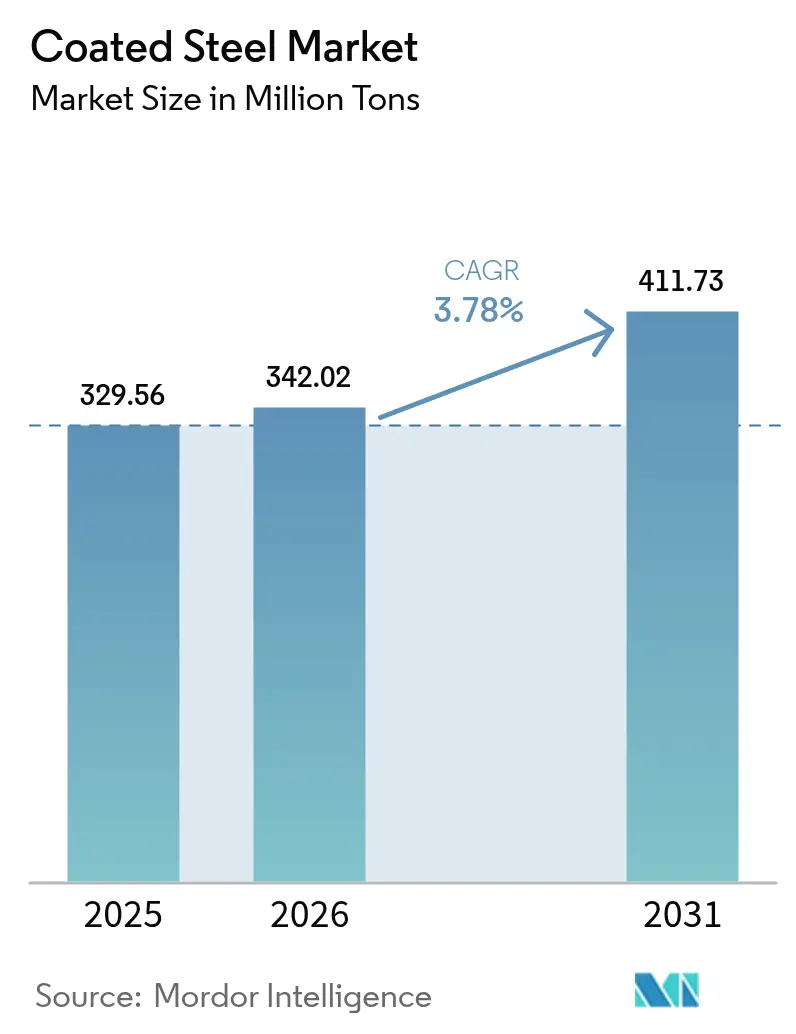

| 市場取引高 (2026) | 342.02 百万トン |

| 市場取引高 (2031) | 411.73 百万トン |

| 成長率 (2026 - 2031) | 3.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーティング鋼市場分析

コーティング鋼市場規模は、2025年の3億2,956万トンおよび2026年の3億4,202万トンから、2031年には4億1,173万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.78%を記録すると予測されています。アジア太平洋地域における亜鉛・アルミニウム・マグネシウム(Zn-Al-Mg)合金ラインの積極的な導入、北米および欧州における省エネルギー型建築外皮基準、ならびに両地域における家電製品の買い替え促進策が、付加価値の高いコーティング基材への需要を共同で押し上げています。25年間の防食性能を要求する洋上風力発電用モノパイル仕様と、乾燥農業地域における営農型太陽光発電架台構造物が、景気循環に左右される建設活動を超えた用途範囲の拡大をもたらしています。米国のエネルギー効率住宅改善税額控除や欧州の並行する還付プログラムなどの税制優遇措置が白物家電の買い替えを加速させ、粉体塗装密着性に最適化された合金化溶融亜鉛めっき鋼板の供給を逼迫させています。一方、低価格輸入品を抑制する貿易措置は、最終需要地に近い新規生産能力の整備を促し、適度に集中した競争環境を強化しています。

主要レポートのポイント

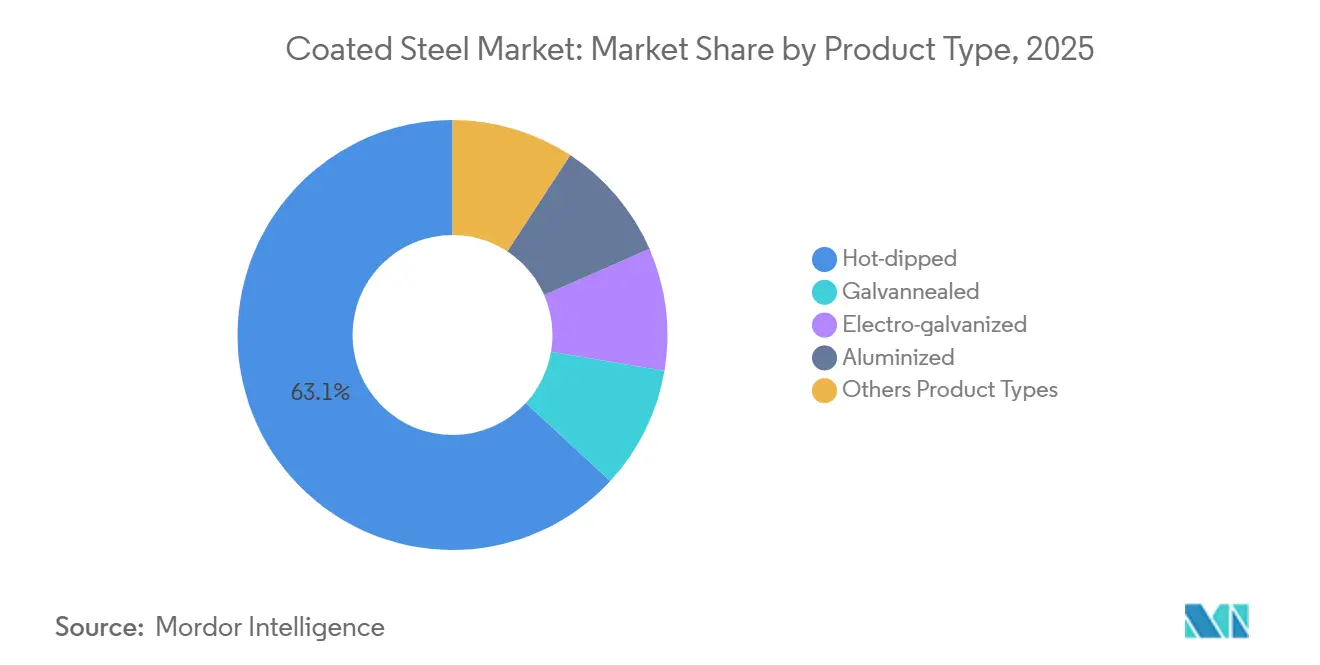

- 製品タイプ別では、溶融めっきコーティング鋼が2025年のコーティング鋼市場シェアの63.12%を占め、2031年に向けてCAGR 3.94%で拡大しています。

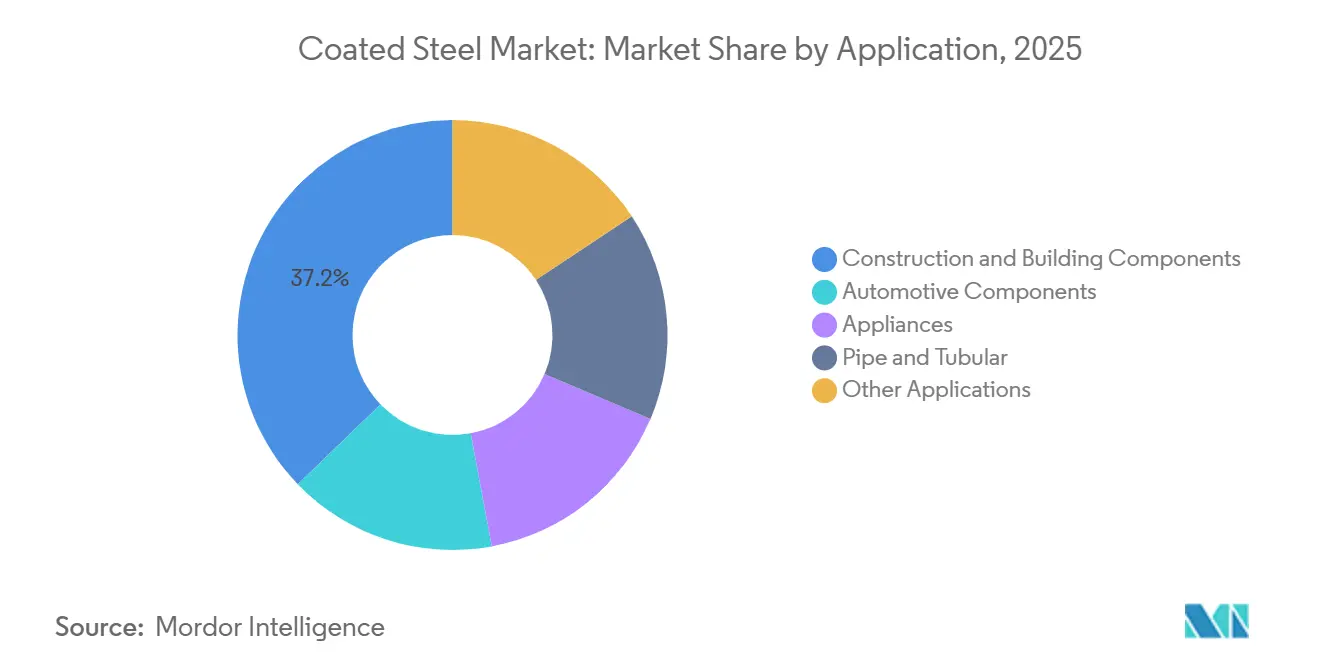

- 用途別では、建設・建築部材が2025年のコーティング鋼市場規模の37.22%を占め、2031年にかけてCAGR 4.46%で拡大する見込みです。

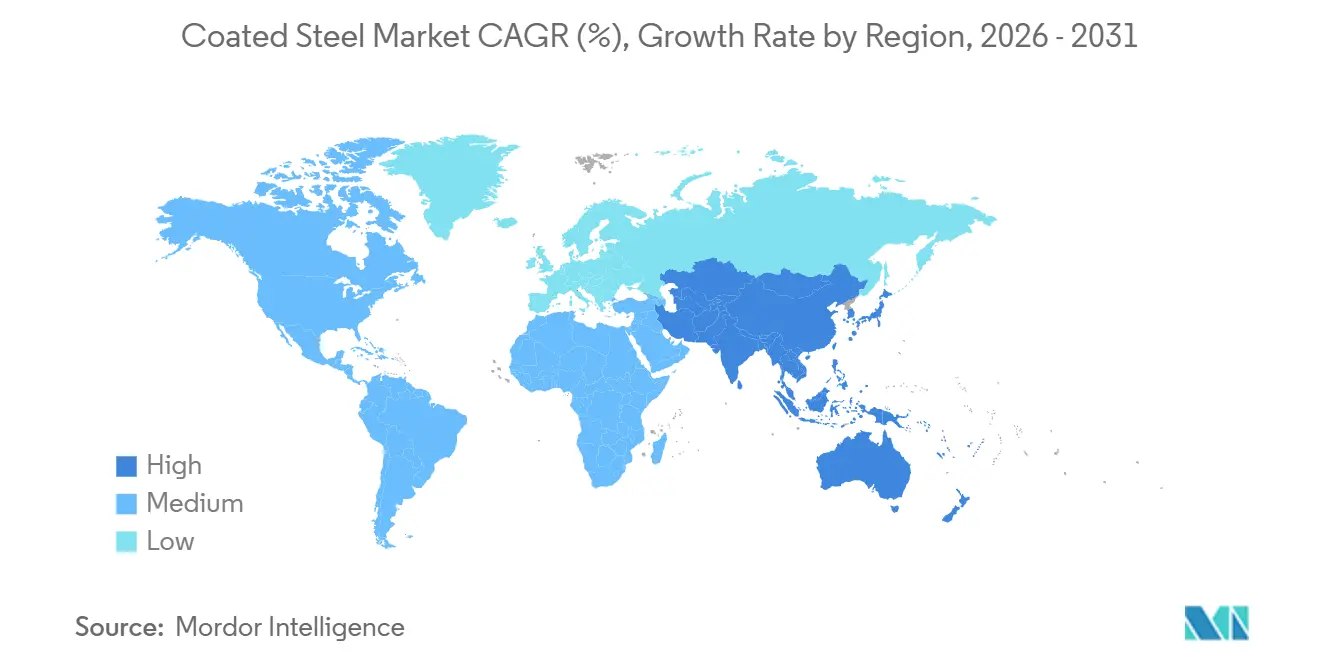

- 地域別では、アジア太平洋が2025年のコーティング鋼市場シェアの61.24%を占め、2031年に向けてCAGR 4.52%で推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコーティング鋼市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 省エネルギー型建築外皮向けプレペイントコイルの普及 | +0.9% | 北米、EU、アジア太平洋(中国、インド) | 中期(2~4年) |

| アジアにおけるZn-Al-Mg合金コーティングラインの急速な展開 | +1.2% | アジア太平洋中核(中国、韓国、日本)、ASEANへの波及 | 短期(2年以内) |

| 税制優遇による家電買い替えプログラム(EUおよび米国) | +0.6% | 北米、EU | 中期(2~4年) |

| 洋上風力発電モノパイル向け防食コーティングコイル需要 | +0.5% | EU(北海)、アジア太平洋(台湾、日本)、北米(東海岸) | 長期(4年以上) |

| 営農型太陽光発電構造用鋼コーティング | +0.2% | アジア太平洋(インド)、EU(スペイン)、南米(チリ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

省エネルギー型建築外皮向けプレペイントコイルの普及

欧州および北米における改訂建築基準は、断熱金属パネルが組積造や木造フレームよりも経済的に達成できる低熱貫流率値を要求しており、工場仕上げ溶融亜鉛めっき鋼板への発注を直接押し上げています[1]欧州委員会、「建築物のエネルギー性能指令改正」、europa.eu。2024年に改正されたEU建築物エネルギー性能指令は、2028年までに新築非住宅建築物のほぼゼロエネルギー使用を義務付けており、2025年半ばまでに18の米国州が2021年国際エネルギー保全基準またはより厳格な変種を採用していました。Tata SteelのColorcoat HPS200 Ultraなどのプレペイント製品は太陽放射の最大70%を反射し、温暖な気候における冷房負荷を15~18%削減します。保険会社は現在、山火事地帯における金属外装建築物の保険料を10~15%割り引いており、ビニールや木材サイディングとの経済的格差を拡大しています。ASTM D7897およびISO 12944を参照する調達フレームワークは、社内試験能力を持たないミルに対する技術的障壁を高めています。

アジアにおけるZn-Al-Mg合金コーティングラインの急速な展開

2024年から2025年にかけて中国、韓国、日本で稼働した12本のZn-Al-Mgラインにより年間850万トンの生産能力が追加され、アジアのミルは優れた端部防食性を求める自動車メーカーおよび家電OEMへの供給体制を整えています[2]Baowu Steel Group、「梅山Zn-Al-Mgライン発表」、baosteel.com。Baowuの年産200万トンの梅山ラインは、Al 11%、Mg 3%の浴組成を使用することで、標準溶融亜鉛めっき鋼板の3倍となる1,500時間の中性塩水噴霧性能を実現しています。POSCOの年産150万トンの光陽ラインは、高成形性と薄ゲージを両立した電気自動車用バッテリーエンクロージャーを対象とし、8%の質量削減を達成しています。JFE SteelのJ-Starコーティングは海上輸送中の白錆を抑制し、多湿な輸送経路における慢性的な問題に対処しています。この技術はASEANにも普及しており、NS BlueScopeはバンプラ工場を2027年までに改修するためにTHB 50億を投資しています。

税制優遇による家電買い替えプログラム(EUおよび米国)

米国のエネルギー効率住宅改善税額控除は、ENERGY STAR認定家電に対して最大2,000米ドルの30%税額控除を提供し、2015年以前に製造されたユニットの買い替えを加速させ、冷蔵庫キャビネットや洗濯機ドラムにおけるコーティング鋼需要を増加させています。ドイツおよびフランスの並行する補助金は、廃棄ユニットが認定電子廃棄物ルートでリサイクルされることを条件に、家電1台あたりEUR 100~500を提供しています。Whirlpoolは2024年第4四半期に北米出荷量が前年比7%増加したと報告しており、合金化溶融亜鉛めっき鋼板がキャビネット重量の62%を占めています。Nucorは2024年11月にインディアナ州クロフォーズビルの電気亜鉛めっきラインを合金化溶融亜鉛めっきに転換し、急増する粉体塗装基材需要に対応しました。2026年1月に発効するEUの持続可能な製品のためのエコデザイン規則は、OEMにリサイクル可能性指数の開示を義務付け、プラスチック複合材に対する鋼材の優位性を高めています。

洋上風力発電モノパイル向け防食コーティングコイル需要

2025年12月時点で380GWのグローバル洋上風力発電パイプラインがあり、計画容量の75%を占めるモノパイルには、耐用年数を25年に延長する亜鉛リッチプライマーとエポキシポリウレタントップコートが指定されています。各モノパイルは最大1,200トンの鋼板を消費し、2027年から2035年にかけての米国大西洋岸プロジェクトだけで約2,400万トンのコーティング鋼需要をもたらします。HempelのHempadur Multi-Strengthシステムは、英国のSofia風力発電所での18ヶ月の浸漬試験後にゼロ故障を記録しました。Jotunのガラスフレーク強化Steelmaster 1200 WFは、水分透過性を40%削減することで、メンテナンス間隔を15年から25年に延長します。ミルは5メートルの熱間圧延能力に投資し、世界で6社のみが供給する超幅広板材を製造しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウム複合材ファサードによる代替 | -0.4% | 中東、アジア太平洋 | 中期(2~4年) |

| コーティング鋼板に対するAD/CVD貿易措置 | -0.7% | 北米、メキシコ、カナダ | 短期(2年以内) |

| 低炭素亜鉛原料の供給逼迫 | -0.3% | EU、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウム複合材ファサードによる代替

アルミニウム複合パネル(ACP)は6~8 kg/m²であるのに対し、鋼材パネルは12~15 kgであり、カーテンウォールフレームの軽量化と高層プロジェクトにおける建設コストの8~12%削減を可能にします。グレンフェル火災後の防火安全改訂により、NEOMや紅海開発などのガルフ大型プロジェクトを中心に、18メートル以上での鉱物充填ACPコアの採用が加速しました。グローバルACP市場は2024年に9.2%成長し、コーティング鋼クラッディングを5.4ポイント上回りました。ただし、アルミニウムの低い電位は沿岸大気中での孔食を加速させ、7~10年後に早期劣化を引き起こすのに対し、Zn-Al-Mgコーティング鋼はより優れた端部保護を提供します。生産者は、美観要求を満たしながら性能を損なわないセラミックフリットや石材ベニヤ仕上げのハイブリッド鋼パネルを提供することで対抗しています。

コーティング鋼板に対するAD/CVD貿易措置

ベトナム産耐食鋼に対する最大456.23%の米国AD/CVD合算関税により、2025年最初の9ヶ月間で輸入量が前年比68%減少しました。メキシコへの迂回により、米国向けコーティング鋼板出荷量が112%増加し、2025年1月に新たな調査が開始されました。2025年3月の中国産冷延原料に対するEU関税延長により、貿易フローがさらに分断され、EU圏内のコイル価格が上昇しました。米国の溶融亜鉛めっき鋼板は2025年第4四半期に平均1,120米ドル/トンとなり、関税免除品の890米ドルを上回り、下流のHVACおよびコンジット製造業者の利益を圧迫しました。メキシコのミルは内陸物流のボトルネックに直面し、中西部への納品が最大4週間遅延し、OEMはバッファー在庫の積み増しを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:海洋・インフラ仕様に支えられた溶融めっきの優位性

溶融めっきコーティング鋼は2025年のコーティング鋼市場シェアの63.12%を占め、洋上風力発電モノパイルおよび道路インフラ部材におけるZ275~Z450コーティング重量規定に支えられ、2031年にかけてCAGR 3.94%で成長すると予測されています。溶融めっきグレードのコーティング鋼市場規模は、開発業者が25年耐久性を確保するために厚い亜鉛層を標準化するにつれ、2026年から2031年にかけて約5,200万トン拡大する見込みです。露出した自動車パネルに好まれる電気亜鉛めっき品は、欧州の電力価格上昇によるコスト逆風に直面し、CAGR 2.5%に減速する一方、合金化溶融亜鉛めっき鋼板は供給が逼迫しているものの、自動車メーカーが高強度Zn-Al-Mg溶液に移行していることから18%シェアのニッチにとどまっています。アルミニウムめっき鋼は高温排気管やオーブンライナーにおける関連性を維持していますが、増分量への貢献は5%未満です。ArcelorMittalのMagnelisなどの新興マイクロ合金Zn-Al-Mgコーティングは端部防食性能を10倍向上させ、2%のベースからではあるものの二桁成長が見込まれます。

溶融めっきコイルへの需要は、米国インフラ投資・雇用法によっても強化されており、同法は州交通局マニュアルで溶融亜鉛めっきガードレールと橋梁デッキを規定し、複数年にわたる数量コミットメントを確保しています。ミニミルは短いキャンペーンサイクルを活用して家電背面用片面溶融亜鉛めっき鋼板をカスタム生産し、頻繁な切り替えに抵抗する大手一貫製鉄所からシェアを奪っています。POSCOの光陽製鉄所におけるインラインレーザー分光法への投資により、コーティング重量のばらつきが±2 g/m²に抑えられ、スクラップが削減されてコスト競争力が向上しています。予測期間中、インドおよびASEANにおける生産能力増強が急増する地域建設需要を満たす一方、欧州における環境コンプライアンスコストが旧式電解ラインを合理化し、グローバル供給を近代的な溶融めっき設備へと誘導する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

用途別:外皮規制とプレエンジニアード建築の普及による建設分野のリード

建設・建築部材は2025年の数量の37.22%を占め、主要用途の中で最も速いCAGR 4.46%で2031年まで成長する見込みです。これは、改修義務と山火事耐性基準が金属パネルの採用を促進しているためです。建設に関連するコーティング鋼市場規模は、欧州における公共建築物の年間3%改修目標やカリフォルニア州タイトル24の反射率閾値0.70などのクールルーフ要件に支えられ、4,600万トン拡大する見込みです。eコマース物流向けプレエンジニアード建築がさらなる波を牽引しており、Amazonは2024~2025年に開設したフルフィルメントセンターの82%が金属屋根と壁を採用したと報告し、コイルの引き取りを加速させています。

自動車は2025年に相応のシェアを持ちますが、アルミニウム集約型電気自動車プラットフォームが1台あたりの鋼材使用量を削減するため、より緩やかなCAGRで拡大します。ただし、バッテリーエンクロージャーとクラッシュマネジメントシステムは依然として成形性と耐食性のために高度なZn-Al-Mg鋼板に依存しています。パイプ・管材用途は酸性環境向けAPI 5L規格の石油・ガスパイプライン仕様を取り込み、データセンターラッキングなどの「その他」用途はハイパースケーラーの設備投資を背景に拡大しています。ドイツや日本などの市場でのモジュール建設の30~40%の労働コスト削減優位性は、工場仕上げコイルへの継続的な発注を確保すると予測されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年に数量シェア61.24%でコーティング鋼市場を支配しており、2031年に向けてCAGR 4.52%を達成する軌道にあります。第14次五カ年計画に支えられた中国は2025年に約2億1,000万トンを生産し、BaowuなどのインテグレーテッドミルはZn-Al-Mgラインへの転換を進め、電気自動車および太陽光発電フレーム顧客に対応しています。インドの生産連動型インセンティブ制度は2024~2025年度に需要を11.3%押し上げ、Tata SteelとJSWが合計320万トンの生産能力を追加しました。

北米では、米国コーティング鋼市場がインフラ投資・雇用法と家電生産の国内回帰から恩恵を受け、国内ミルが消費鋼材の72%を供給し、NucorのブランデンブルクプロジェクトがQ3 2026年までに120万トンの新規生産能力を追加しました。カナダの成長は鉱業部門のコンベヤーを軸に安定しており、メキシコの急増は2026年後半にAD/CVD関税が発動された場合に反転するリスクがあります。

欧州では、ドイツが最大の消費国であり、thyssenkruppとSalzgitterが自動車メーカーにZn-Al-Mg鋼板を供給しています。英国市場は断熱金属パネルを要件とする社会住宅補助金により緩やかに成長し、フランスとイタリアはバッテリーギガファクトリーおよびデータセンタープロジェクトからの上昇余地があります。南米および中東・アフリカの市場成長は、ブラジルの農業ビジネス構造物とサウジアラビアのNEOM大型プロジェクトに牽引されています。

競争環境

コーティング鋼市場は分散しています。ミニミル参入者は電気アーク炉を活用して柔軟な小ロット特殊品を生産し、家電背面用片面溶融亜鉛めっき鋼板などのニッチで8~10%のシェアを獲得しています。新興需要分野には、40年保証を要求する営農型太陽光発電構造物や、ハイパースケーラーがスピードを優先してプレペイント鋼材を採用するモジュール型データセンターエンクロージャーが含まれます。ArcelorMittalは2025年にVallourec社のブラジル資産を取得し、ラテンアメリカのプレエンジニアード建築成長に向けた年産90万トンのカラーコイルラインを確保しました。

コーティング鋼産業リーダー

ArcelorMittal

China Baowu Steel Group Corp., Ltd

POSCO Coated Steel(Thailand) Co.,Ltd.

Nippon Steel Coated Sheet Corporation

JFE Steel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Jindal(インド)Limited(JIL)は、インド西ベンガル州のラニハティ施設において金属コーティング生産ラインを稼働させました。この新ラインにより、JILはコーティング鋼の生産量を約60%増加させ、合計約30万トンに引き上げることを見込んでいます。

- 2025年9月:AM/NS INDIAは、欧州規格に準拠して製造されたカラーコーティング鋼製品「Optigal Prime」をジャンムー・カシミールで発売しました。この製品は同地域の厳しい気象条件に対応し、山岳地帯の住宅建設およびインフラプロジェクトに使用されます。

グローバルコーティング鋼市場レポートの範囲

鋼材表面に有機または金属化合物のコーティングを施して腐食を防止したものをコーティング鋼と呼びます。コーティング鋼は、腐食環境から鋼材を保護するための理想的かつ効果的な方法と見なされています。

コーティング鋼市場は、製品タイプ、用途、地域別にセグメント化されています。製品タイプ別では、溶融めっき、電気亜鉛めっき、アルミニウムめっき、合金化溶融亜鉛めっき、その他の製品タイプにセグメント化されています。用途別では、自動車部品、家電製品、建設・建築部材、パイプ・管材、その他用途にセグメント化されています。本レポートは、主要地域の16カ国におけるコーティング鋼市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで算出されています。

| 溶融めっき |

| 合金化溶融亜鉛めっき |

| 電気亜鉛めっき |

| アルミニウムめっき |

| その他の製品タイプ |

| 建設・建築部材 |

| 自動車部品 |

| 家電製品 |

| パイプ・管材 |

| その他用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 溶融めっき | |

| 合金化溶融亜鉛めっき | ||

| 電気亜鉛めっき | ||

| アルミニウムめっき | ||

| その他の製品タイプ | ||

| 用途別 | 建設・建築部材 | |

| 自動車部品 | ||

| 家電製品 | ||

| パイプ・管材 | ||

| その他用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のコーティング鋼市場の予測規模は?

同セクターは2026年からCAGR 3.78%で成長し、2031年までに4億1,173万トンに達する見込みです。

コーティング鋼需要で最大のシェアを持つ製品タイプは?

溶融めっきコーティング鋼が2025年に63.12%の市場シェアでリードしており、海洋・インフラ仕様に牽引されています。

アジアでZn-Al-Mgコーティングが勢いを増している理由は?

アジアのミルは2025年までに年産850万トンのZn-Al-Mg生産能力を追加し、優れた端部防食性を求める自動車メーカーおよび家電OEMへの供給体制を整えています。

家電買い替えインセンティブはコーティング鋼消費にどのような影響を与えますか?

米国およびEUの税額控除が2015年以前製造ユニットの買い替えを加速させ、2024年から2027年にかけてコーティング鋼需要を推定180万トン増加させています。

コーティング鋼需要で最も速く成長している地域は?

アジア太平洋は中国のインフラ、インドのインセンティブ制度、ASEANの住宅プログラムに支えられ、2031年に向けてCAGR 4.52%で拡大しています。

最終更新日: