ハイスピードスチール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

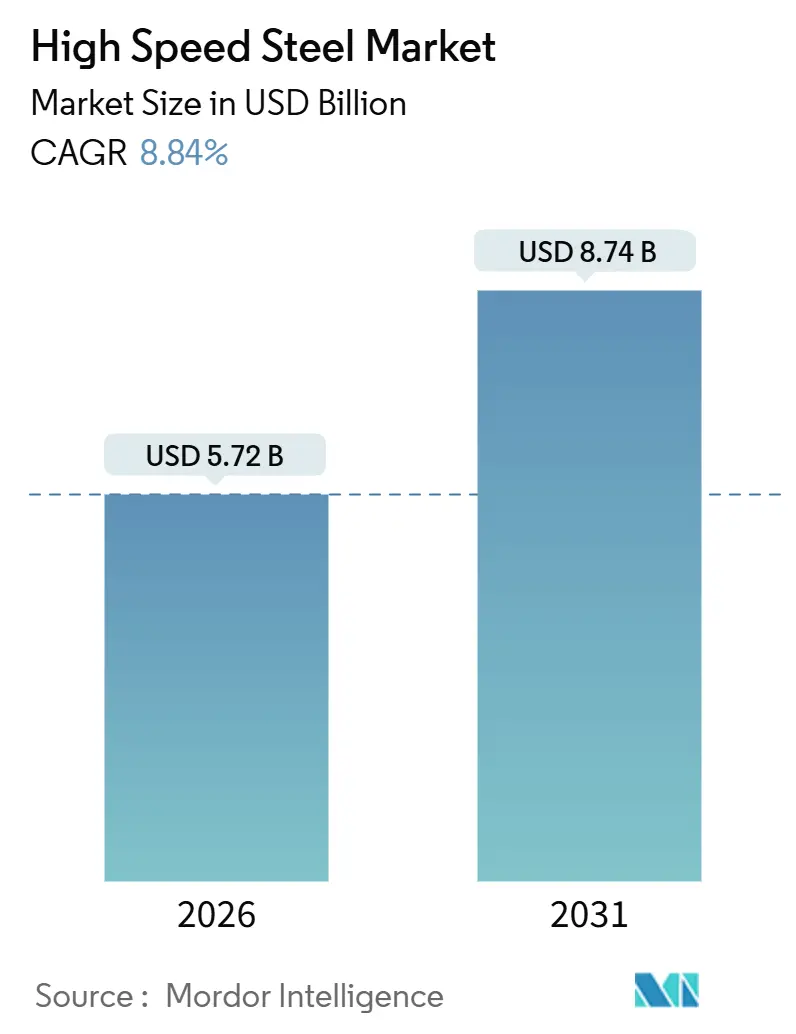

| 市場規模 (2026) | 5.72 十億米ドル |

| 市場規模 (2031) | 8.74 十億米ドル |

| 成長率 (2026 - 2031) | 8.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイスピードスチール市場分析

ハイスピードスチール市場規模は2026年に57億2,000万米ドルと推定され、予測期間(2026年〜2031年)においてCAGR 8.84%で成長し、2031年までに87億4,000万米ドルに達する見込みです。電気自動車部品の機械加工に関連する堅調な調達、持続的な航空宇宙エンジン生産、およびインダストリー4.0自動化の急速な普及が、工具消費率を引き続き押し上げています。メーカーはモリブデン豊富な組成を好んでいます。これは600℃以上での高温硬度を維持しながら、タングステンに伴う価格変動を回避できるためであり、ハイスピードスチール市場が中速加工においてコストパフォーマンス上の優位性を維持するのに貢献しています。工具寿命を延ばす粉末冶金グレードへの需要急増が、超硬合金の侵食に対するシェアをさらに保護しています。閉ループ型タングステンリサイクルへの並行した取り組みは、原材料コストの変動にさらされているバイヤーに響く供給安全保障上のメリットをもたらしています。

主要レポートのポイント

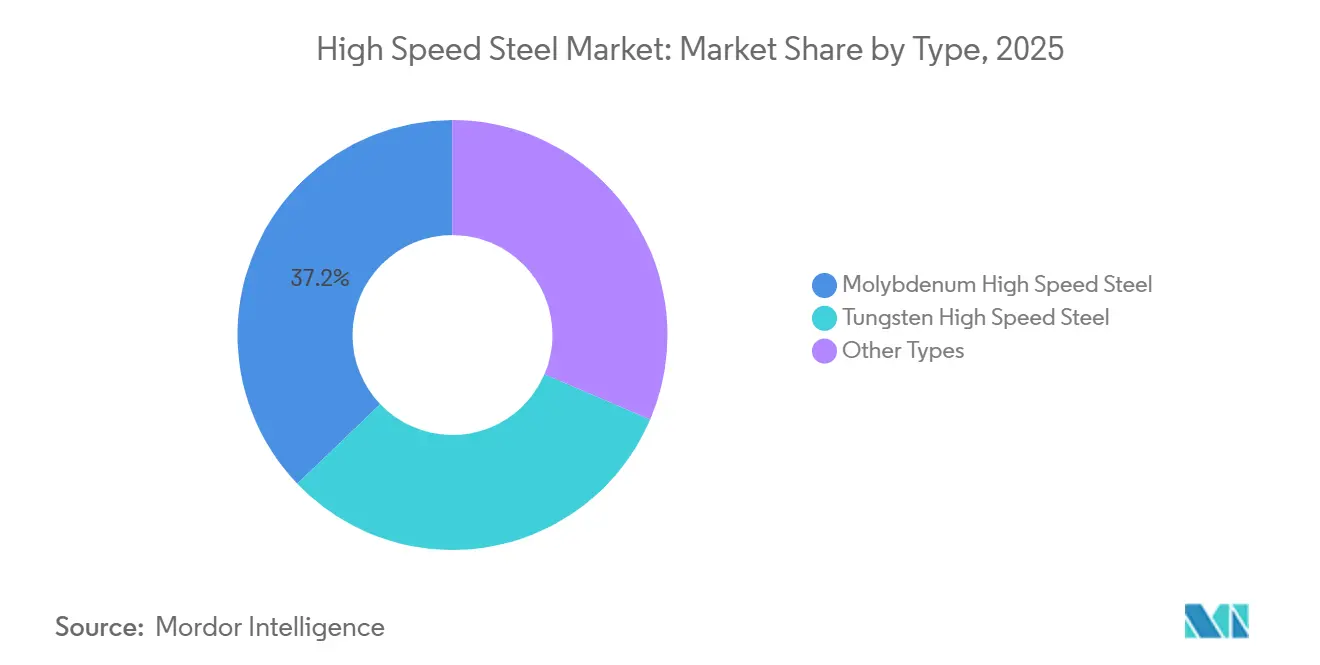

- タイプ別では、モリブデングレードが2025年の売上高の37.16%を占め、ハイスピードスチール市場において全組成の中で最も速いCAGR 9.43%で成長しています。

- 製品タイプ別では、金属切削工具が2025年の売上高の53.76%でトップとなり、製品グループの中で最も速いCAGR 9.59%で拡大しています。

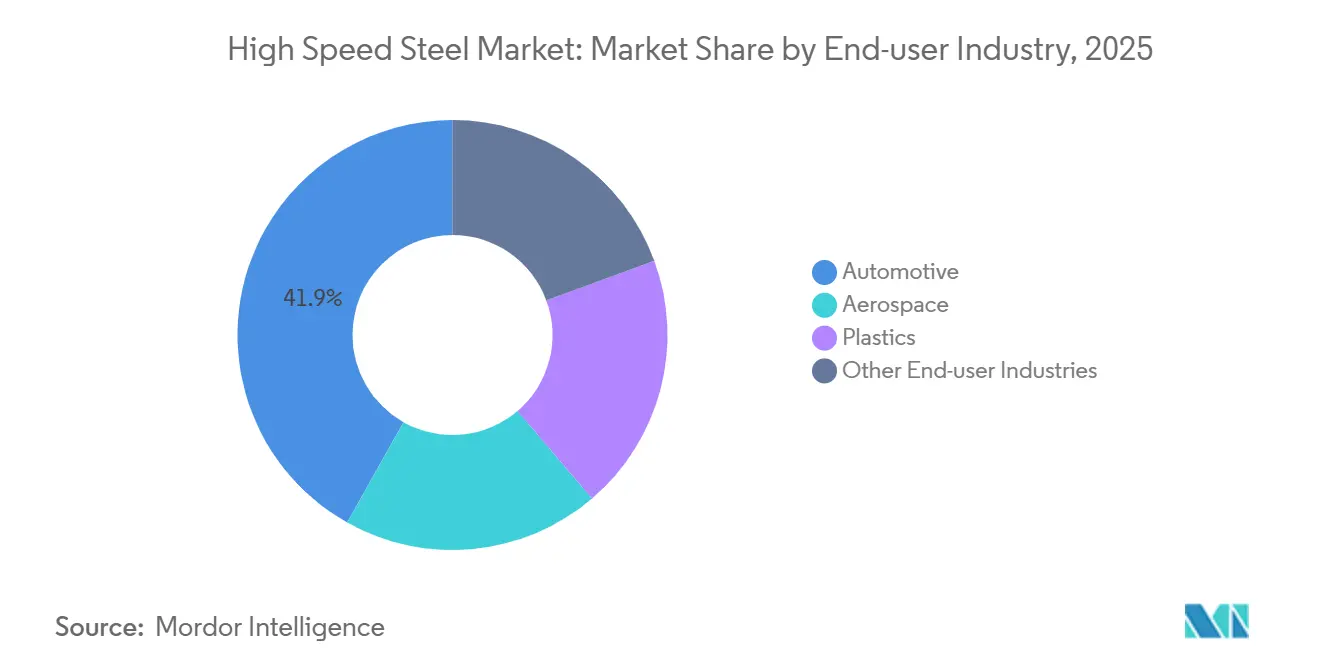

- エンドユーザー別では、自動車機械加工が2025年の需要の41.85%を占め、消費産業の中で最も高いCAGR 9.38%で成長しています。

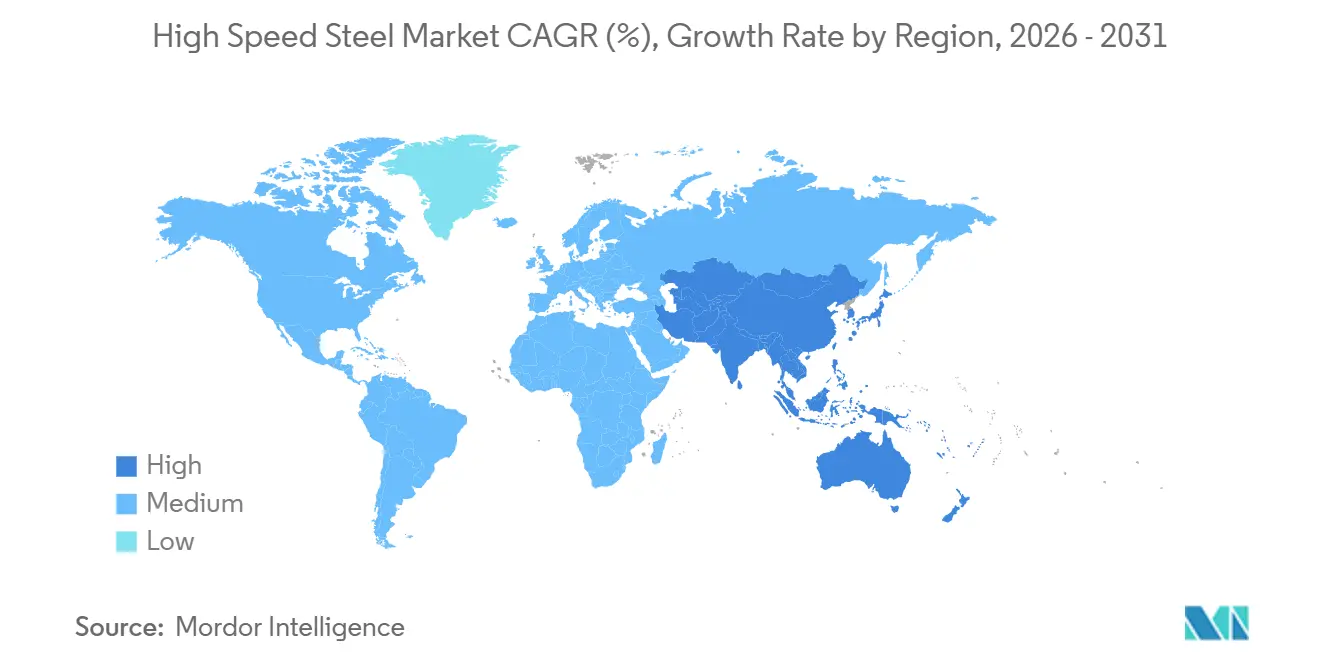

- 地域別では、アジア太平洋が2025年の世界売上高の64.28%を占め、CAGR 9.34%で拡大しており、他のすべての地域クラスターを上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のハイスピードスチール市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV主導の自動車機械加工需要の拡大 | +2.3% | アジア太平洋中心、北米・欧州への波及 | 中期(2〜4年) |

| 航空宇宙エンジンおよびエアフレーム工具ニーズの増大 | +1.8% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| 自動化とインダストリー4.0による工具交換頻度の増加 | +2.1% | 世界規模、ドイツ・日本・韓国が主導 | 短期(2年以内) |

| 工具寿命を延ばす粉末冶金ハイスピードスチールグレード | +1.6% | 世界規模、先進製造拠点に集中 | 中期(2〜4年) |

| タングステンリサイクルへの循環経済の推進 | +1.0% | 北米・EU、規制主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV主導の自動車機械加工需要の拡大

バッテリー電気自動車の生産が急増するにつれ、公差帯は50µm以下に狭まっています。このシフトにより、工具摩耗が加速し、ドリルおよびエンドミルの交換頻度が大幅に増加しています。並行して、Tesla社はテキサス州およびベルリンの工場拡張に際し、切削工具の調達を拡大しました[1]Tesla Inc.、「2025年度年次報告書」、ir.tesla.com。一方、中国の工業情報化部は新エネルギー車生産台数の増加を報告しました。このような生産量は、コバルトプレミアムを負担することなく550〜600℃での硬度を維持するモリブデングレードを有利にします。この選好がハイスピードスチール市場の継続的な成長を支えています。

航空宇宙エンジンおよびエアフレーム工具ニーズの増大

ボーイングは2025年の報告書において商業受注残を報告し、エアバスは納入待ちの受注があることを発表しました。ハイスピードスチール市場は超硬合金への完全移行に対して引き続き底堅く、チタンシェルへの二次穴あけおよびリーミングはハイスピードスチールの靭性に依存し続けています。プラット・アンド・ホイットニーは、振動荷重下での超硬合金破損リスクの高まりを理由に、ファーツリースロットの仕上げ加工にハイスピードスチール成形工具を引き続き使用しています。

自動化とインダストリー4.0による工具交換頻度の増加

接続された機械加工センターで予知保全システムを使用するオペレーターは、寸法ドリフトが発生する前にカッターを交換することで工具交換回数を増加させました。2025年、ドイツ連邦経済省は中規模メーカーの間でインダストリー4.0の広範な採用を報告し、リアルタイム工具モニタリングを主要なアプリケーションとして強調しました。日本のCNCメーカーは2023年と比較して生産単位あたりの工具消費量の増加を指摘しており、特に予測可能な粉末冶金グレードにおいてハイスピードスチール市場での機会が拡大しています。

工具寿命を延ばす粉末冶金ハイスピードスチールグレード

ERASTEELは、新しい粉末冶金グレード(ロックウェルC 67〜69)がインゴット鋳造品よりも長い寿命を提供すると発表しました。学術研究では、窒素合金化粉末冶金ハイスピードスチールがM2と比較して優れた横断破断強度を持つことが強調されています。Sandvikは粉末冶金基材とAlCrNコーティングを組み合わせることで、金型鋼フライス加工寿命の延長を実現しました。このような進歩は、ハイスピードスチール市場においてコストと稼働時間を比較検討するバイヤーのロイヤルティを強化しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超硬合金およびセラミック代替品への急速なシフト | -1.9% | 世界規模、航空宇宙および高速機械加工に集中 | 短期(2年以内) |

| タングステンおよびモリブデン原材料価格の変動 | -1.2% | 世界規模、中国供給依存地域で深刻 | 中期(2〜4年) |

| 3Dプリント超硬合金工具によるハイスピードスチールのライフサイクル短縮 | -0.8% | 北米・欧州、早期採用段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超硬合金およびセラミック代替品への急速なシフト

2024年の試験では、インコネル718のフライス加工においてセラミックインサートがコーティングされたハイスピードスチールよりも長持ちしました[2]国際機械工具・製造ジャーナル、「超合金機械加工におけるセラミックインサートの性能」、sciencedirect.com 。GEエアロスペースの2025年サプライヤーガイドは、多くの航空宇宙加工作業からハイスピードスチールを排除し、すべての一次切削に超硬合金またはCBNを義務付けています。Sandvikは2024年に超硬合金インサートの売上成長を明らかにし、市場シェアの顕著なシフトを裏付けています。

タングステンおよびモリブデン原材料価格の変動

2024〜2025年、ロンドン金属取引所でのタングステン価格が変動し、生産者マージンを圧迫しました。酸化モリブデン価格は1年以内に大幅に変動し、小規模製錬所に圧力をかける原材料在庫の増加を余儀なくさせました。中国は依然として世界のタングステン精製能力の80%以上を管理しており、2024年の環境監査により江西省の生産が抑制され、ハイスピードスチール市場参加者に価格リスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別では、モリブデングレードが優位

モリブデン組成は2025年の売上高の37.16%を占め、2031年までCAGR 9.43%が見込まれています。これにより、モリブデングレードはハイスピードスチール市場において最も成長の速いセグメントとして位置づけられ、すべての競合合金を上回っています。バイヤーはタングステンブレンドに対するコスト優位性と600℃までの安定したパフォーマンスに引き付けられ、ロイヤルティを維持しています。微細炭化物を分散させる粉末冶金加工技術が靭性と研削性を向上させています。タングステングレードは650℃を超える温度でのニッチな用途を維持していますが、価格上昇が広範な採用を制限しています。一方、コバルト強化合金は断続荷重に対する赤熱硬度を提供する高速歯車ホブ加工およびブローチ加工に活用されています。

2024〜2025年のタングステン価格変動に対応して、OEMはモリブデン系に注目を移しました。ProterialのM42コバルト・モリブデン製品はロックウェルC硬度が高く、タングステン豊富なT15に対して大きなコスト優位性を誇っています。一方、中国メーカーの天工(Tiangong)は2024年にモリブデンハイスピードスチールの売上が顕著に成長し、主に中国とインドの自動車ティアに対応し、ハイスピードスチール分野でのリーダーシップを確固たるものにしました。

製品タイプ別では、金属切削工具が優位

金属切削工具は2025年の売上高の53.76%を確保し、製品グループの中で最も速いCAGR 9.59%で成長する見込みです。このシェアはハイスピードスチール市場規模において金額ベースで最大のシェアに相当します。電気自動車バッテリーエンクロージャーは密集した穴あけパターンと繰り返しのリーミングを必要とし、ツイストドリルの交換頻度を高めています。ISO 3685工具寿命標準化により調達比較が簡素化され、バイヤーは単位コストとサイクルタイムのバランスを取るよう促されています。パンチやせん断刃を含む冷間加工工具は、ダイ寿命を延ばす粉末冶金微細構造の恩恵を受けています。歯車ホブなどのその他の製品タイプは、精密トランスミッション製造において依然としてニッチながら不可欠な存在です。

インダストリー4.0が普及するにつれ、金属切削消費量は大幅に増加しています。Sandvikは、メキシコとタイにおいて自動工具交換装置を使用するサプライヤーが、半自動化された同業者と比較して、生産された車両1台あたりより多くのハイスピードスチールドリルを消費したことを強調しました。さらに、冷間加工工具は高いプレストン数に耐えながらチッピングなしに耐えられる先進超硬合金の恩恵を受けており、家電およびHVACスタンピングに有利であることが証明されています。

エンドユーザー別では、自動車が引き続きトップ

自動車機械加工は2025年の需要の41.85%を占め、CAGR 9.38%で成長する見込みです。自動車セクターにおけるハイスピードスチールの市場シェアは、バッテリー電気アーキテクチャによる機械加工強度の増加に牽引され、他の追随を許しません。2025年、中国は相当数の新エネルギー車を投入し、消費は江蘇省・浙江省クラスターに集中しています。航空宇宙セクターは二次チタン加工において最高速度よりも靭性を優先し続けています。プラスチック加工では、ハイスピードスチール金型はフィラーによる摩耗により工具寿命の課題に直面しています。一方、鉱業セクターはHSSシャンクの靭性と超硬合金エッジの硬度を活かしたハイブリッドHSS・超硬合金ビットを活用しています。

2025年のTeslaの拡張と欧州EV展開は各工場での工具需要の顕著な前年比増加を促し、EV生産とハイスピードスチール市場の成長との密接な関係を裏付けています。航空宇宙セクターの需要は、ボーイングとエアバスの相当な受注残、およびプラット・アンド・ホイットニーエンジンの生産増強によって支えられており、超硬合金からの圧力にもかかわらず工具の安定した流れを確保しています。

地域分析

アジア太平洋は2025年の世界売上高の64.28%を生み出し、2031年までCAGR 9.34%で成長すると予測されています。その結果、アジア太平洋のハイスピードスチール市場は他のすべての地域を成長率で上回る見込みです。2024年、中国は主に江蘇省・浙江省のハブから世界の切削工具生産の相当部分を担いました。一方、インドは2025年に相当な海外製造投資を呼び込み、これらの受注の相当部分を地元工具サプライヤーに向けました。日本は精密加工でリードを続け、韓国の工作機械生産は半導体・自動車セクターへの投資に牽引されて2025年に急増し、地域の優位性をさらに強固にしました。

北米と欧州は合わせて2025年の市場価値の顕著なシェアを占めました。ボーイングの相当な受注残とプラット・アンド・ホイットニーのタービン事業は、二次航空宇宙用途におけるハイスピードスチールの強固な地位を裏付けています。2025年、ドイツは堅調な工作機械生産を誇り、切削工具消費量の顕著な増加が見られました。タングステンリサイクル促進を目的としたEUの重要原材料法により、voestalpineは2024年にスクラップから相当量を回収することに成功し、地域のサプライチェーンを強化しました。

南米、中東・アフリカが市場の残りのシェアを占めました。2025年、ヴァーレは鉱山設備のアップグレードに多額の投資を行い、ハイスピードスチール工具を使用した機械加工センターが主要な役割を果たしました。サウジアラビアの公共投資ファンドは2025年、国内ハイスピードスチール生産を目指す合弁事業を含む先進製造プロジェクトに相当なリソースを配分しました。輸入競争に直面しながらも、南アフリカの2025年の車両生産は地元切削工具の需要を押し上げました。

競合ランドスケープ

ハイスピードスチール市場は部分的に断片化されています。粉末冶金のノウハウと閉ループ型タングステンリサイクルが、リーダー企業と地域製錬所を差別化しています。新興の挑戦者は積層造形を活用しています。小規模な地域プレーヤーは、特にニッチな航空宇宙治具や特殊鉱業工具において、迅速な再研削サービスとカスタムプロファイルを通じて機動性で勝負しています。統合は大規模な合併よりも特殊合金と流通ネットワークに焦点を当てた選択的なものにとどまっており、技術差別化と顧客との近接性の重要性を示しています。

ハイスピードスチール産業リーダー

Sandvik AB

ArcelorMittal

voestalpine BÖHLER Edelstahl GmbH & Co KG

Proterial, Ltd.

CRS Holdings, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ERASTEELはCrucible Industries(クルーシブル・インダストリーズ)の特定資産を取得し、米国での粉末冶金ハイスピードスチール生産を拡大し、地元の工具および航空宇宙顧客基盤を強化しました。

- 2024年6月:ERASTEELは従来型およびリサイクルハイスピードスチールグレードに対する環境製品宣言認証を取得し、業界で初めてライフサイクルの透明性を検証されました。

世界のハイスピードスチール市場レポートの範囲

ハイスピードスチール(HSS)は、強度向上のためにタングステンと合金元素バナジウムを含む合金鋼です。ハイスピードスチールは、高い耐摩耗性、高い加工性、および衝撃吸収性により、耐久性と精度を兼ね備えているため、金属切削や木材旋削に頻繁に使用されています。

ハイスピードスチール(HSS)市場は、タイプ別、製品タイプ別、エンドユーザー産業別、地域別に区分されています。タイプ別では、タングステンハイスピードスチール、モリブデンハイスピードスチール、その他のタイプ(コバルトハイスピードスチール、クロムハイスピードスチール、バナジウムハイスピードスチール)に区分されています。製品タイプ別では、金属切削工具、冷間加工工具、その他の製品タイプ(フライス工具、穴あけ工具など)に区分されています。エンドユーザー産業別では、自動車、航空宇宙、プラスチック、その他のエンドユーザー産業(鉱業、製造業、工具製造など)に区分されています。レポートは主要地域の27カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われました。

| タングステンハイスピードスチール |

| モリブデンハイスピードスチール |

| その他のタイプ(コバルトハイスピードスチール、クロムハイスピードスチール、バナジウムハイスピードスチール) |

| 金属切削工具 |

| 冷間加工工具 |

| その他の製品タイプ(フライス工具、穴あけ工具など) |

| 自動車 |

| 航空宇宙 |

| プラスチック |

| その他のエンドユーザー産業(鉱業、製造業、工具製造など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| ナイジェリア | |

| カタール | |

| エジプト | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| タイプ別 | タングステンハイスピードスチール | |

| モリブデンハイスピードスチール | ||

| その他のタイプ(コバルトハイスピードスチール、クロムハイスピードスチール、バナジウムハイスピードスチール) | ||

| 製品タイプ別 | 金属切削工具 | |

| 冷間加工工具 | ||

| その他の製品タイプ(フライス工具、穴あけ工具など) | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙 | ||

| プラスチック | ||

| その他のエンドユーザー産業(鉱業、製造業、工具製造など) | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| ナイジェリア | ||

| カタール | ||

| エジプト | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのハイスピードスチール市場の予測値は?

市場は2026年の57億2,000万米ドルからCAGR 8.84%で成長し、2031年までに87億4,000万米ドルに達すると予測されています。

最も速く拡大している合金タイプは?

モリブデングレードは有利なコストパフォーマンスバランスにより、2031年までCAGR 9.43%で成長しています。

なぜアジア太平洋が需要を支配しているのか?

同地域は切削工具生産の大部分を担い、大規模なEVおよびエレクトロニクス製造拠点を有しており、2025年の売上高の64.28%を牽引しています。

インダストリー4.0は工具消費にどのような影響を与えているか?

予知保全が工具交換頻度を高め、予測可能な粉末冶金グレードへの需要を増加させています。

生産者に影響を与える供給リスクは何か?

タングステンおよびモリブデンに関連する価格変動、ならびに中国でのタングステン精製の集中が、マージンと計画に圧力をかけています。

最終更新日: