肥料添加剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.69 十億米ドル |

| 市場規模 (2031) | 6.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

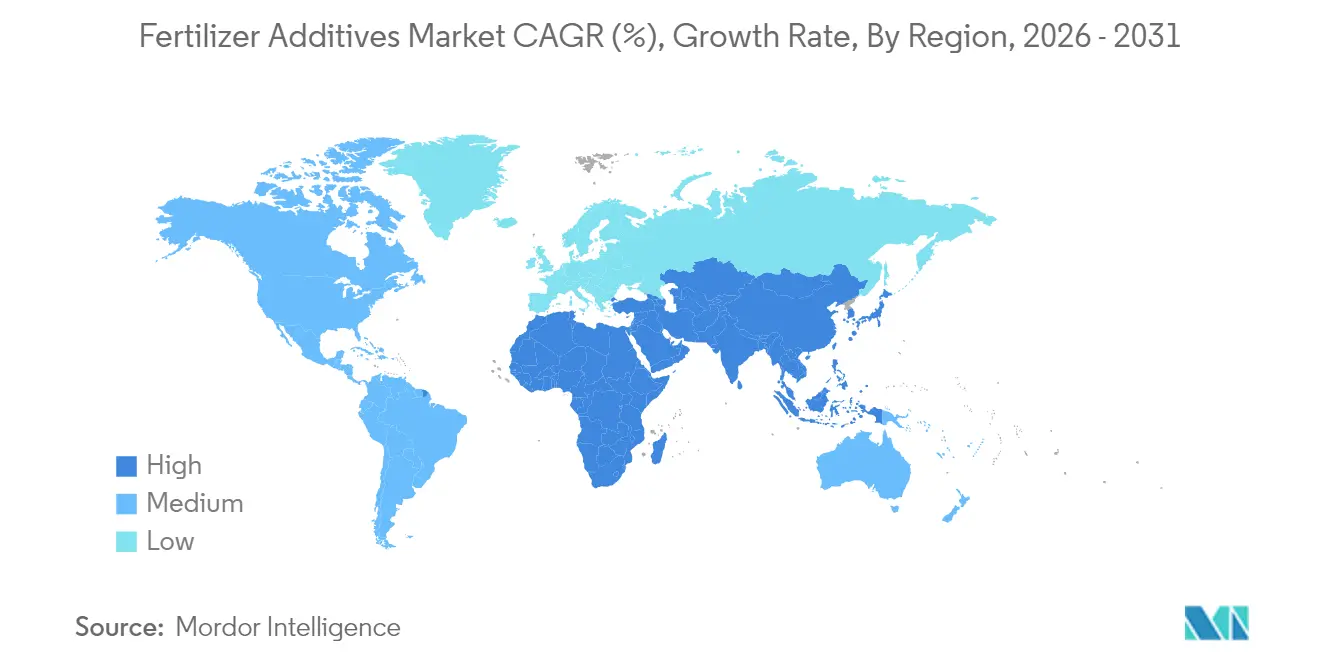

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

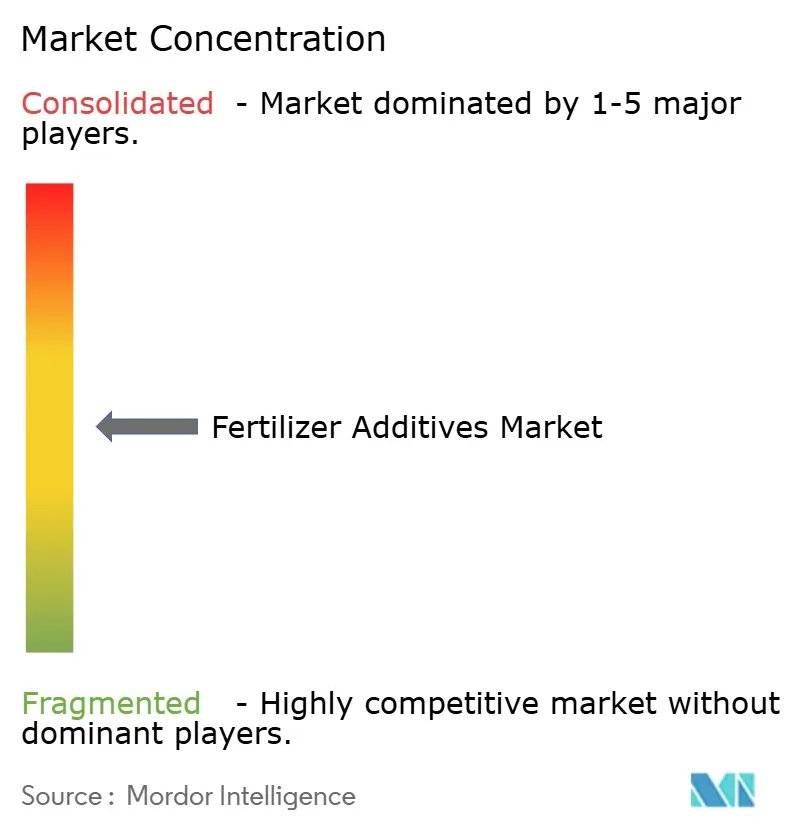

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肥料添加剤市場分析

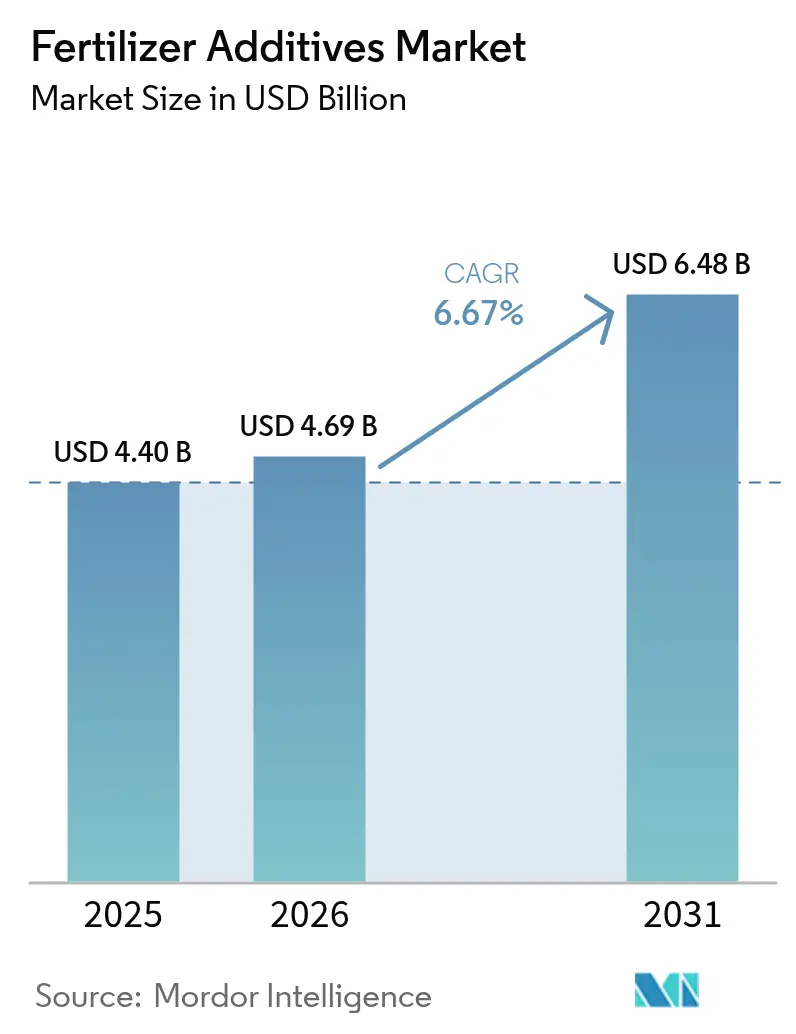

2026年の肥料添加剤市場規模は46億9,000万米ドルと推定され、2025年の44億米ドルから成長し、2031年には64億8,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.67%で拡大します。成長の背景には、栄養素利用に関する規制の厳格化、精密農業の急速な普及、および投入コストの上昇があり、農業者は施用した窒素やリン酸の一単位ごとを守る添加剤を求めるようになっています。高効率製品は現在、可変施用技術と組み合わせて使用されており、この技術はすでに米国のトウモロコシ作付面積の37%をカバーし、圃場や灌漑ピボットにマイクロドーシングの精度をもたらしています。アジア太平洋が数量面の基盤を提供し、アフリカが成長速度を牽引しており、両地域ともに工場出荷から播種機まで流動性を維持するために固結防止剤およびコーティング化学品に依存しています。グリーンアンモニアプロジェクトの増加に伴い、極低温アンモニア物流に関連する需要も形成されつつあり、−33℃の貯蔵温度でも活性を維持できる薬剤が求められています。サプライヤー間の適度な集中度は、生物学的安定剤、バイオポリマーコーティング、デジタル投与支援を一つのパフォーマンスパッケージに統合するイノベーターに参入余地を残しています。

主要レポートのポイント

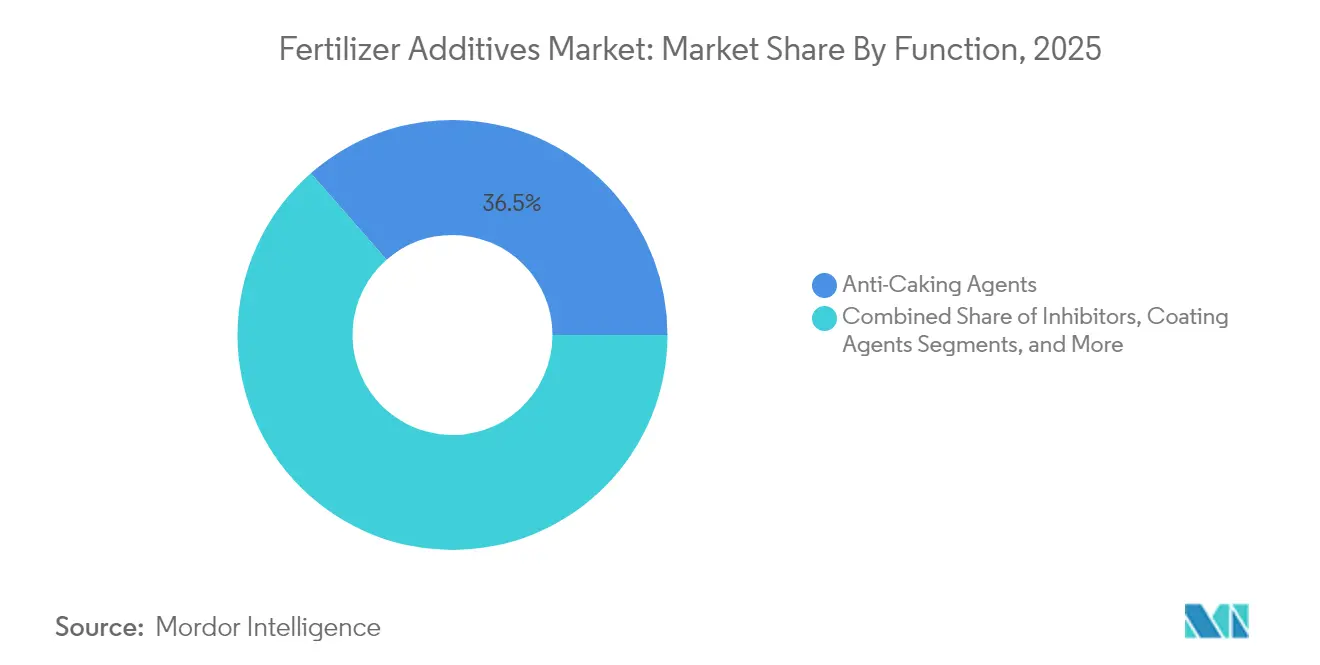

- 機能別では、固結防止剤が2025年の肥料添加剤市場シェアの36.45%を占め、コーティング剤は2031年にかけて年平均成長率9.32%で拡大する見込みです。

- 形態別では、固体添加剤が2025年の肥料添加剤市場規模の67.10%を占め、液体形態は2026年から2031年にかけて年平均成長率7.98%で成長すると予測されています。

- 用途別では、尿素が2025年の肥料添加剤市場シェアの41.20%を占め、硫酸アンモニウム添加剤は2031年にかけて年平均成長率10.56%で増加する見込みです。

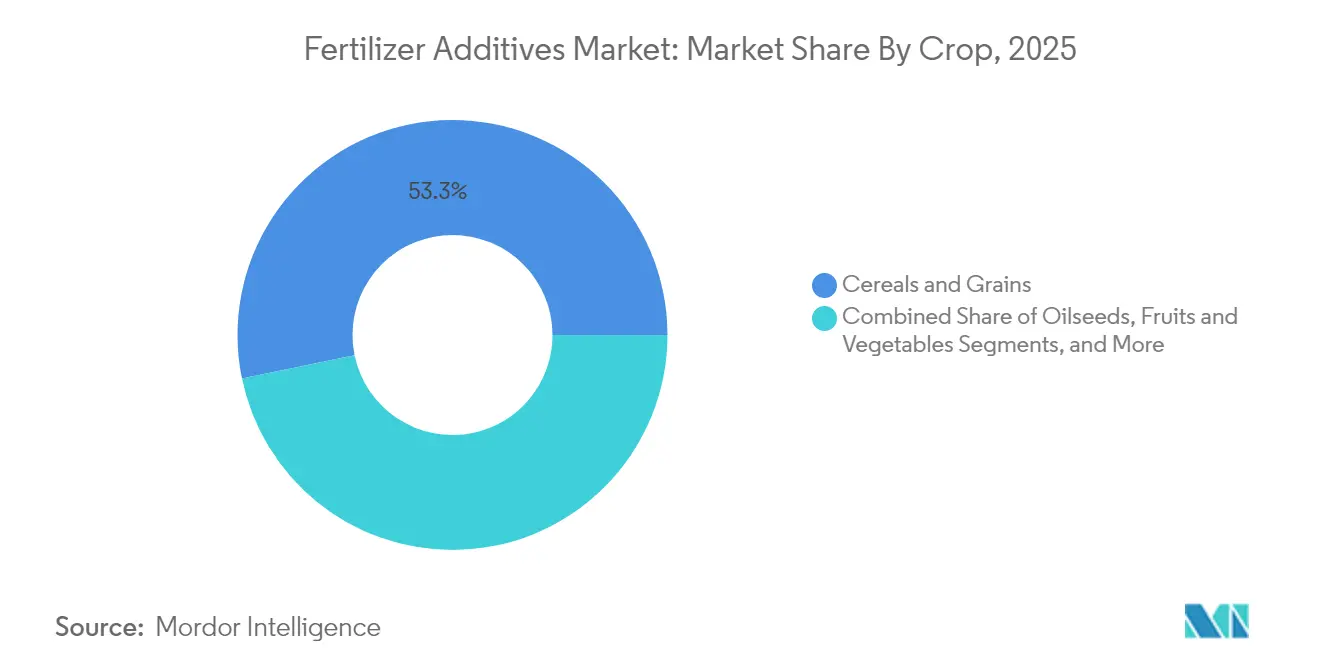

- 作物別では、穀物・穀類が2025年の肥料添加剤市場シェアの53.25%を占め、果物・野菜は2026年から2031年にかけて年平均成長率10.05%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年に38.40%の収益シェアでトップとなり、アフリカは2031年にかけて最速の年平均成長率10.02%を記録すると予測されています。

- 上位5社のサプライヤーが2024年の世界収益の36%を支配しており、Corteva が13%、BASFが7%でリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肥料添加剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高集約農業地域における肥料消費の増加 | +1.2% | アジア太平洋、北米 | 中期(2〜4年) |

| 高効率肥料への需要 | +1.8% | 世界全体、特に北米と欧州 | 長期(4年以上) |

| 栄養素利用効率に関する規制の推進 | +1.1% | 欧州、北米 | 中期(2〜4年) |

| 精密農業の普及によるマイクロドーシングの実現 | +0.9% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 極低温低炭素アンモニア物流 | +0.4% | 日本、欧州、中東 | 長期(4年以上) |

| 土壌微生物叢に優しいバイオポリマーコーティング | +0.7% | 世界全体、欧州・北米での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高集約農業地域における肥料消費の増加

穀物需要の急増により、すでに最大限の集約度で農業を行っている地域での添加剤使用量が増加しています。OECD-FAO見通しでは、世界の穀物生産量が2032年までに31億トンに達し、その大部分がアジアとアフリカから供給されると見込まれています[2]出典:OECDおよびFAO、「農業見通し2024-2033」、oecd.org 。添加剤は湿潤な灌漑システムで増大する栄養素損失を抑制し、500万エーカー以上が液肥施用時の揮発を抑制する高効率製剤で運用されています(worldfertilizer.com)。点滴灌漑やピボット灌漑システムを使用する農業者は栄養素利用効率90%近くを達成しており、高湿度下でも混合物の流動性を維持する固結防止剤およびコーティング化学品のさらなる普及を促進しています。食料安全保障への資本流入は、添加剤サプライヤーにとって予測可能な長期需要曲線を生み出しています。

高効率肥料(EEF)への需要

198億米ドル規模の付加価値肥料は、バイオスティミュラント、抑制剤、および緩効性コーティングを、タイミングと作物の生育段階に合わせた単一の粒状物に統合しています。NBPTなどのウレアーゼ抑制剤はDuromide安定剤と組み合わせることでアンモニア損失を54%低減し、農業者が追加施用なしに高タンパク質の穀物を得ることを可能にします。米国のバイオスティミュラント売上は2026年までに12億米ドルへと3倍に増加し、生物学的製剤が従来の栄養素プログラムに組み込まれていきます。ポリマーコーティングされた緩効性製品はさらに供給タイミングを精密化し、肥料添加剤市場を供給と根の需要を同期させるよりスマートな多層フィルムへと向かわせています。

栄養素利用効率に関する規制の推進

欧州連合の肥料規制(EU 2019/1009)は、すべての肥料カテゴリーにわたる表示および安全規則を統一し、旧法令の下で承認された製品の販売を禁止することで、低炭素投入物を基盤とした製剤変更を強制しています。米国環境保護庁(EPA)は農薬登録に絶滅危惧種の保護措置を組み込んでおり、間接的に農業者を窒素損失や流出を抑制する製剤へと誘導しています。畜産密集地域では、亜硝酸化抑制剤(ニトラピリンなど)が亜酸化窒素排出量を削減するために家畜排泄物管理規定に組み込まれています。これらの政策が相まって、より高い栄養素利用効率を実証できる添加剤の普及を加速させています。

極低温低炭素アンモニア物流が新たな固結防止ニーズを創出

1億8,000万トンの低炭素アンモニアプロジェクトのパイプラインが2035年までの稼働を目指しており、アンモニアをエネルギーと肥料の両方の輸送物として位置づけています。日本は2050年までに2,000万トンのアンモニアと水素の利用を目標とし、輸入ターミナルおよび混焼発電所への補助金を投入しています。−33℃での貯蔵により従来の固結防止ワックスが破砕するため、熱衝撃下でもフィルムの完全性を維持するエラストマー系薬剤の研究が進んでいます[3]出典:米国農務省、「農場コンピュータ利用・所有状況ハイライト」、usda.gov 。このニッチ市場は添加剤メーカーに対し、海上低温コールドチェーン向けの製品開発を促しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業投入コストの上昇 | −0.8% | 世界全体、途上国地域 | 短期(2年以内) |

| 添加剤に関する環境規制の強化 | −0.6% | 欧州、北米 | 中期(2〜4年) |

| 特殊界面活性剤向け石油化学原料の価格変動 | −0.5% | 世界全体、アジア太平洋を重点 | 短期(2年以内) |

| 生物学的代替品の急速な台頭 | −0.7% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業投入コストの上昇

2025年初頭に肥料価格が11%上昇し、穀物価格の低迷により農場の利益率が圧迫されています[4]出典:世界銀行、「商品市場見通し2025年4月」、worldbank.org。UAN28の納入価格はトン当たり354米ドル、DAPは765米ドル、MAPは810米ドルに達しており、資金難の農業者にとってプレミアム添加剤の購入が困難になっています。ラボバンクの購買力指数は需要破壊リスクを示しており、特に農場支出の大部分を占める窒素・リン酸カテゴリーで顕著です。アフリカや南アジアの小規模農家は最も厳しいトレードオフに直面しており、実証された回収効果があるにもかかわらず、高効率製品の購入を先送りにすることが多い状況です。

添加剤に関する環境規制の強化

欧州化学物質庁(ECHA)は、流動調整剤の主要成分である非晶質シリカに対してより厳格な職場暴露限界値を求めており、製剤業者のコンプライアンスコストが上昇しています。マイクロプラスチック規制により、ポリマーコーティング粒状物メーカーは生分解性フィルムへの移行を迫られ、高コストの製剤変更プログラムが必要となっています。合成亜硝酸化抑制剤の長期的な生態毒性が審査中であり、予防的禁止措置が肥料添加剤市場の既存製品ラインに打撃を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:コーティングイノベーションの中での固結防止剤の優位性

固結防止製品は2025年の肥料添加剤市場において最大のシェアを獲得し、収益の36.45%を占めました。この優位性は、湿潤な輸送シーズンや長期倉庫保管中に粒子の流動性を維持するうえでの同材料の重要な役割に起因しています。脂肪族アミンブレンドおよび低界面活性剤システムは、鉄道貨車内での圧縮に耐えるより薄く柔軟なフィルムを形成することで、初期のバイオワックスを凌駕しています。一方、コーティング剤は年平均成長率9.32%で最も高い成長を示しており、45〜90日間にわたって放出を調整するポリマーおよびバイオポリマーフィルムによって牽引されています。この二大リーダーは、信頼性と栄養素タイミングの両方が購買決定を動かすことを示しています。

第二層のカテゴリーも進化しています。抑制剤は亜酸化窒素削減に関する規制要求に応え、造粒助剤は厳密な粒子許容差を要求する精密施用機での採用が増えています。新興のハイブリッド製品は、固結防止、抑制剤、コーティング機能を単一の添加剤に統合し、添加量を削減してサプライチェーンを簡素化します。腐食防止ソリューションが液体肥料向けに展開される一方、作業者暴露基準が強化される中で除塵剤も勢いを増しています。肥料添加剤市場は引き続き、一度の投与で複数の課題を解決できる多目的化学品へと向かっています。

形態別:固体の基盤と液体の成長

粒状栄養素ブレンドが固体を首位に保ち、収益の67.10%とタルク系調整剤、ワックス、脂肪族アミン粉末への安定したキャッシュフローをもたらしています。バルクターミナルおよびはしけ事業者は固体固結防止剤に依存して山積みの製品の流動性を維持しています。液体は規模は小さいものの成長著しく、液肥施用面積の増加とドローン散布の普及を反映して年平均成長率7.98%を記録しています。液体分散液はナーストタンク内で迅速に溶解し、収量マップに合わせた可変施用率でのインライン注入を可能にします。

マイクロカプセル化形態は両者の中間に位置します。有効成分を保護し、放出を遅延させ、ポリ乳酸またはデンプンから作られた堆肥化可能なシェルによって迫りくるマイクロプラスチック規制を満たします。Millikenのマイクロカプセルへの参入は、次世代デリバリー経路への資本移動を示しています。肥料添加剤市場では形態が収束しつつあり、一部のサプライヤーは液体種子コーティングと追肥用の乾燥コーティングの両方を含むキットを提供し、シーズンを通じた一貫した栄養素管理を確保しています。

用途別:尿素のリーダーシップと特殊用途の成長

総需要の41.20%を占める尿素のシェアは、低コストと高窒素密度により肥料添加剤市場シェアの基盤となっています。しかし、尿素は揮発が速いという欠点があります。そのため、NBPTおよびその他のウレアーゼ抑制剤は多くの添加剤ポートフォリオの礎石であり続けており、窒素の有効期間を3週間以上に延ばす薄いポリマーシェルと組み合わせて使用されることが多いです。特殊ニッチとして硫酸アンモニウムが年平均成長率10.56%を記録しており、油糧種子および園芸向けの精密誘導型硫黄プログラムによって牽引されています。

DAPおよびMAPは、熱帯地域での貯蔵中にリン酸が固結するのを防ぐ防湿剤に依存しています。硝酸アンモニウムのコーティングは二重の役割を果たす必要があり、固結を防ぎながらも爆発物安全分類を変えてはなりません。三重過リン酸石灰およびカリウムブレンドは、コンベヤー作業者を保護し微量栄養素コーティングを維持するために除塵剤に依存しています。各基材は異なる添加剤レシピを必要とし、サプライヤーに対して圃場で調整可能なモジュール式製品ラインの開発を促しています。

作物別:穀物の優位性と園芸作物の拡大

穀物・穀類は農地の大部分を占め、産業規模で窒素とリン酸を消費するため、添加剤使用量の53.25%を占めています。最適化されたNPK施用体系は穀物生産量を55%以上向上させており、この数字は流動性と抑制剤効率が農業者の予算の中心にある理由を裏付けています。このセグメントの採用者は、緩効性と防塵を一度の施用で組み合わせたコーティングを好む傾向があります。

果物・野菜は市場価格が高いため、ナノキレートやハイドロゲルなど根域に微細な精度で作用するプレミアム投入物が正当化され、年平均成長率10.05%で成長しています。油糧種子はホウ素と硫黄のバランスを必要とし、全体的な窒素安定剤よりも速く微量栄養素添加剤を押し上げています。芝生・観賞植物は90日間にわたって徐々に養分を供給するポリマーコーティング粒状物に依存しており、刈り込み頻度と労働コストを低減します。作物の特殊性は、サプライヤーが商品と地域ごとにSKUを調整しようと競い合う中で、肥料添加剤業界を機敏に保ち続けるでしょう。

地域分析

アジア太平洋は2025年に38.40%のシェアで販売首位を維持しており、これは中国とインドの密集した小規模農場が合わせて約30億人を支えていることによります。中国の一時的なリン酸塩輸出制限により供給が国内チャネルに再配分され、輸入依存が低下することで国内添加剤ラインが恩恵を受けています。インドの化学品セクターは2025年までに特殊化学品で500億米ドルの収益に達する軌道にあり、土壌ラボと農場センサーに資金を提供するデジタル農業ミッションに支援されています。肥料添加剤市場規模において、国内生産者は統合されたサプライチェーンを活用し、変動する運賃市場にもかかわらず納入コストを低く抑えています。

アフリカは政府と民間資本が新たな生産拠点に資金を投入する中、最速の年平均成長率10.02%を示しています。栄養素消費量は今十年末までに760万トンから1,360万トンへと増加する見込みで、ナイジェリアの150万トン工場とIndoramaの280万トン拡張がこれを牽引しています。西アフリカだけで2030年までに460万トンを超える可能性があります。袋詰め製品のコストや農村部の資金調達ギャップなどラストマイルの障壁が依然として普及を妨げていますが、添加剤サプライヤーは農業者トレーニングと流動調整剤をパッケージ化することで受容率を高める余地を見出しています。

北米と欧州は年平均成長率それぞれ5.05%と4.38%で成熟しながらも革新的な成長を示しています。精密農業が増分需要の大部分を支えており、英国の農場の28%がマメ科植物の輪作を利用して窒素を固定し合成施用を抑制するために肥料計画を調整しています。2026年に導入される欧州連合の炭素国境調整メカニズムにより、肥料輸入業者は内包炭素の開示が義務付けられ、地域の低排出製剤が有利になります。両大陸において生物学的代替品がシェアを獲得しつつありますが、化学コーティングは寒冷気候や厳しい播種時期においてもパフォーマンスデータが堅調であるため、引き続き存在感を保っています。

競合状況

肥料添加剤市場は適度に集中しており、上位5社が2024年収益の36%を占めています。Corteva Agriscience が13%でリードしており、窒素安定剤が同社の種子・作物保護プラットフォームに直接組み込まれていることが強みとなっています。BASFは7%で続いており、グローバルな生産拠点と幅広い固結防止・コーティングポートフォリオを活用しながら、戦略的焦点を明確にするために農業部門のIPOを検討しています。ArkemaのArrMaz部門とKAO Corporationはそれぞれ6%を占めており、前者は特殊界面活性剤、後者は高度なコーティングに使用される独自の脂肪族アミン化学品によって支えられています。Clariantは4%でトップ層を締めくくり、バルクハンドリング時の流動性向上と粉塵低減に貢献する高純度界面活性剤を供給しています。

戦略は現在、持続可能性と地理的多様化へと傾いています。Corteva Agriscience はSymborgおよびStollerの買収により生物学的部門を拡大し、生きた接種剤と化学安定剤をバンドルする体制を整えています。BASFは欧州のマイクロプラスチック規制を満たす生分解性フィルムの研究開発に注力し、Arkemaは低温アンモニア物流向けにグリーン界面活性剤を適応させています。KAO Corporationは脂肪族アミンブレンドを改良してより低い添加量でコーティング効率を高め、Clariantは温暖で高湿度のサプライチェーン向けに設計された砂糖由来の除塵剤をパイロット展開しています。ICL Groupはトップ5圏外ながら、Nitro 1000の買収とブラジルでの生物学的窒素固定製品の発売によりこのトレンドを裏付けています。

市場の64%が中堅・新興参入者に開放されているため、ホワイトスペースの機会が依然として存在しています。−33℃の極低温貯蔵に耐える固結防止剤や、ドローン散布および液肥施用に対応したマイクロカプセル化添加剤への需要が高まっています。特許出願はバイオポリマーコーティングと緩効性マトリックスに集中しており、Evonikの生きた細菌向けシリカキャリアに関する研究は化学技術と生物技術の融合を示しています。フィールドパフォーマンス、環境コンプライアンス、スケーラブルな生産を実証できるサプライヤーは、規制が強化され農業者が精密ツールを急速に採用する中でシェアを獲得するうえで最も有利な立場にあります。

肥料添加剤業界リーダー

BASF SE

Corteva Agriscience

Clariant International Ltd

KAO Corporation

Koch Agronomic Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:欧州化学物質庁(ECHA)は、肥料添加剤に広く使用される二酸化ケイ素(SiO₂)化合物に対してより厳格な規制を提案し、職業暴露限界値の導入と消費者製品への使用制限を設けることで、業界全体の固結防止剤およびコーティング剤製剤に影響を与えています。

- 2025年3月:OCI N.V.は事業売却を完了し、62億米ドル超の現金収益を得る一方、2025年の生産開始が予定されているテキサス州のブルークリーンアンモニア施設を中心に低炭素アンモニア生産に注力しており、極低温貯蔵条件に対応できる特殊固結防止剤への新たな需要が生まれています。

- 2024年12月:サウジアラビアは炭素富化堆肥添加剤を使用して土壌肥沃度と保水性を高める大規模農業技術イニシアチブを開始し、砂漠化対策のための有機添加剤製品と技術の輸出国としての地位確立を目指しています。

- 2024年10月:Coromandel Internationalはインドにおける肥料添加剤生産能力を拡大するための計画と新施設の設立を発表し、固結防止剤およびコーティング剤の製造能力強化を目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、肥料添加剤市場を、固結防止剤、造粒助剤、コーティング剤、ウレアーゼまたは硝化抑制剤、除塵剤などのすべての特殊化合物として定義しており、これらは栄養素の安定性、貯蔵性、または圃場パフォーマンスを向上させるために、従来のN、P、K肥料に意図的に配合されるものです。

純粋に土壌改良材として機能する製品、アンモニアプラント内で使用される触媒、または完成肥料に配合されない農薬補助剤は、本調査の対象範囲外としています。

セグメンテーション概要

- 機能別

- 抑制剤

- コーティング剤

- 造粒助剤

- 固結防止剤

- 除塵剤

- 腐食抑制剤

- 消泡剤

- その他のニッチ機能

- 形態別

- 固体

- 液体

- マイクロカプセル化

- 用途別

- 尿素

- 硝酸アンモニウム

- リン酸二アンモニウム(DAP)

- リン酸一アンモニウム(MAP)

- 硫酸アンモニウム

- 三重過リン酸石灰(TSP)

- カリウムブレンド

- その他の特殊肥料

- 作物別

- 穀物・穀類

- 油糧種子

- 果物・野菜

- 芝生・観賞植物

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を裏付けるため、ブラジル、インド、米国、フランスの農学者、バルクNPKをブレンドする販売業者、および大規模農園の調達責任者にヒアリングを実施しました。これらのインタビューにより、抑制剤の普及率、トン当たりの標準投与量、および新興の価格体系を検証し、情報のギャップを埋め、予備的な前提条件を修正することができました。

デスク調査

まず、FAOSTAT、USDA-ERS、Eurostat COMEXT、および国際肥料協会などのオープンデータサービスから、栄養素施用量および地域別作付けパターンを概説するベースラインの供給、需要、および貿易の手がかりを抽出しました。さらに、UNEPおよびEU肥料規制が発行した肥料効率に関する政策文書、ならびに平均販売価格および添加剤の採用動向を明らかにする企業の10-Kおよび投資家向け資料から追加的な視点を得ました。また、アナリストはD&B Hooversを生産者の財務情報の参照に、Dow Jones Factivaを最近のプラント拡張情報の参照に活用しました。列挙したソースはデスク調査の幅広さを示すものであり、検証および明確化のために他にも多くのリポジトリを活用しました。

市場規模の算定と予測

本モデルは、国別の栄養素施用量を用いたグローバル肥料プールのトップダウン再構築から始まり、栄養素タイプ別の平均添加剤負荷係数でフィルタリングされます。結果は、主要ブレンダーの出荷量の選択的なボトムアップ集計およびサンプリングされたASP×数量計算とクロスチェックされ、その後、チャネルチェックにより軽微なギャップが補完されます。モデルに投入される主要変数には、1) 地域別窒素施用強度、2) 湿潤な倉庫に保管される肥料の割合、3) アンモニア揮発に関する規制上限、4) バルクブレンド使用に影響する平均農場規模、5) 尿素に対する抑制剤の価格プレミアムが含まれます。予測には多変量回帰を採用し、これらの変数を農地拡大および商品価格見通しに連動させ、2030年までの需要を予測します。

データ検証と更新サイクル

本チームは、上級レビューの前に、過去の貿易フローおよびStatista添加剤価値スナップショットとの分散チェックにアウトプットを付します。レポートは毎年更新され、大規模な固結防止剤プラントの稼働開始など、ベースラインを変動させる重大な事象が発生した場合には中間更新が行われます。

Mordorの肥料添加剤ベースラインが信頼性を持つ理由

公表されている推計値はしばしば異なり、市場価値はスコープの設定、価格ベース、および更新頻度に左右されます。

主なギャップ要因には、コーティング剤と抑制剤が一括して集計されているかどうか、将来のASP圧縮がどの程度積極的に想定されているか、および適用される通貨年が含まれます。Mordorのアナリストは、2025年固定ドルベースで販売業者渡し価格における完全ブレンド添加剤価値を報告していますが、他社は工場渡し価格または農場渡し価格の定義を混在させたり、古い為替レートを使用したりする場合があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 4.40 B(2025年) | Mordor Intelligence | - |

| USD 3.50 B(2024年) | Global Consultancy A | コーティング剤を除外;農場渡し価格を適用 |

| USD 2.99 B(2023年) | Trade Journal B | 旧為替レートおよび限定的な地理的カバレッジを使用 |

総合すると、本比較は、当社の厳格なスコープ選定、適時の通貨正規化、およびデュアルパスモデリングが、意思決定者に対して、設備能力計画や調達戦略の立案において自信を持って参照できる透明性の高い均衡のとれたベースラインを提供することを示しています。

レポートで回答される主要な質問

肥料添加剤とは何か、なぜ重要なのか?

肥料添加剤とは、固結防止剤、コーティング剤、抑制剤などの特殊化合物であり、貯蔵安定性、取り扱い性、栄養素供給を改善します。肥料添加剤市場は2026年に46億9,000万米ドルに達しており、栄養素利用効率の向上における価値を裏付けています。

現在、肥料添加剤市場をリードしている機能セグメントはどれか?

固結防止剤が2025年の収益シェア36.45%でトップを占めていますが、コーティング剤は2031年にかけて年平均成長率9.32%で最も速く成長すると予測されています。

肥料添加剤において最も強い成長見通しを示す地域はどこか?

アフリカは新たな生産拠点と政府支援を背景に栄養素消費量が760万トンから1,360万トンへと増加し、2031年にかけて年平均成長率10.02%を記録すると予測されています。

規制は製品開発をどのように変えているか?

欧州連合肥料規制(EU 2019/1009)や炭素国境調整メカニズムなどの規制により、サプライヤーはパフォーマンス目標を維持しながら低炭素・生分解性製剤を開発することを求められています。

肥料添加剤市場を定義する競合ダイナミクスはどのようなものか?

市場は適度に集中しており、5社のサプライヤーが収益の36%を支配していますが、バイオポリマーフィルム、マイクロカプセル化有効成分、極低温アンモニアソリューションに特化した小規模イノベーターが活躍しています。

近期需要に対する主な課題は何か?

2025年初頭に11%上昇した肥料価格が農場の予算を圧迫しており、特に途上国の小規模農家においてプレミアム添加剤技術の採用が遅れる可能性があります。

最終更新日: