発現ベクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

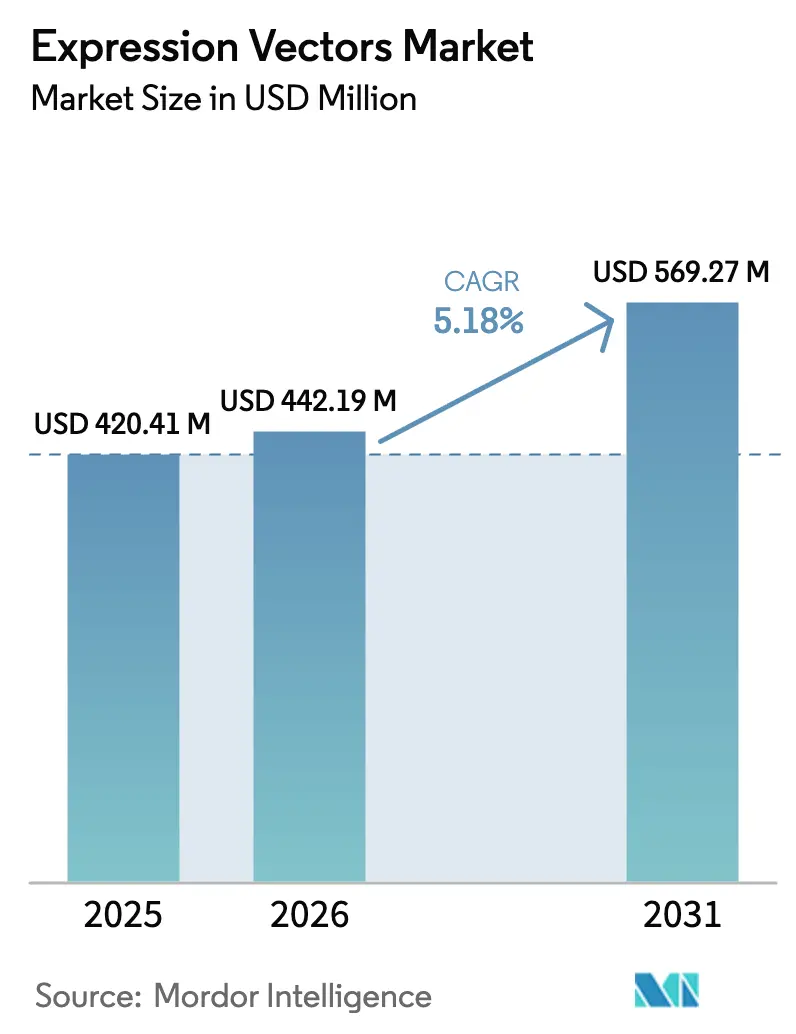

| 市場規模 (2026) | 442.19 百万米ドル |

| 市場規模 (2031) | 569.27 百万米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる発現ベクター市場分析

2026年の発現ベクター市場規模は4億4,219万米ドルと推定され、2025年の4億2,041万米ドルから成長し、2031年には5億6,927万米ドルに達すると予測されており、2026年〜2031年にかけて5.18%のCAGRで拡大します。臨床グレードのバイオ医薬品へのベクター採用の急速な拡大、人工知能を活用したベクター最適化への投資増大、および受託製造能力の拡充が需要を加速させています。細菌システムは単純なタンパク質に対してコスト効率が高い一方、ネイティブに近いフォールディングを必要とする複雑な治療薬においては昆虫および哺乳類宿主の採用が拡大しています [1]米国食品医薬品局、「承認済み細胞・遺伝子治療製品」、fda.gov。受託開発製造機関(CDMO)はスケールと専門性を活用して製品1単位あたりのコストを低減していますが、原材料価格の上昇とウイルス安全性基準の厳格化がコンプライアンスコストを押し上げています。サプライヤーが人工知能駆動の設計と優良製造規範(GMP)生産を統合し、長期供給契約の獲得を目指すなか、競争の激化が進んでいます。

主要レポートのポイント

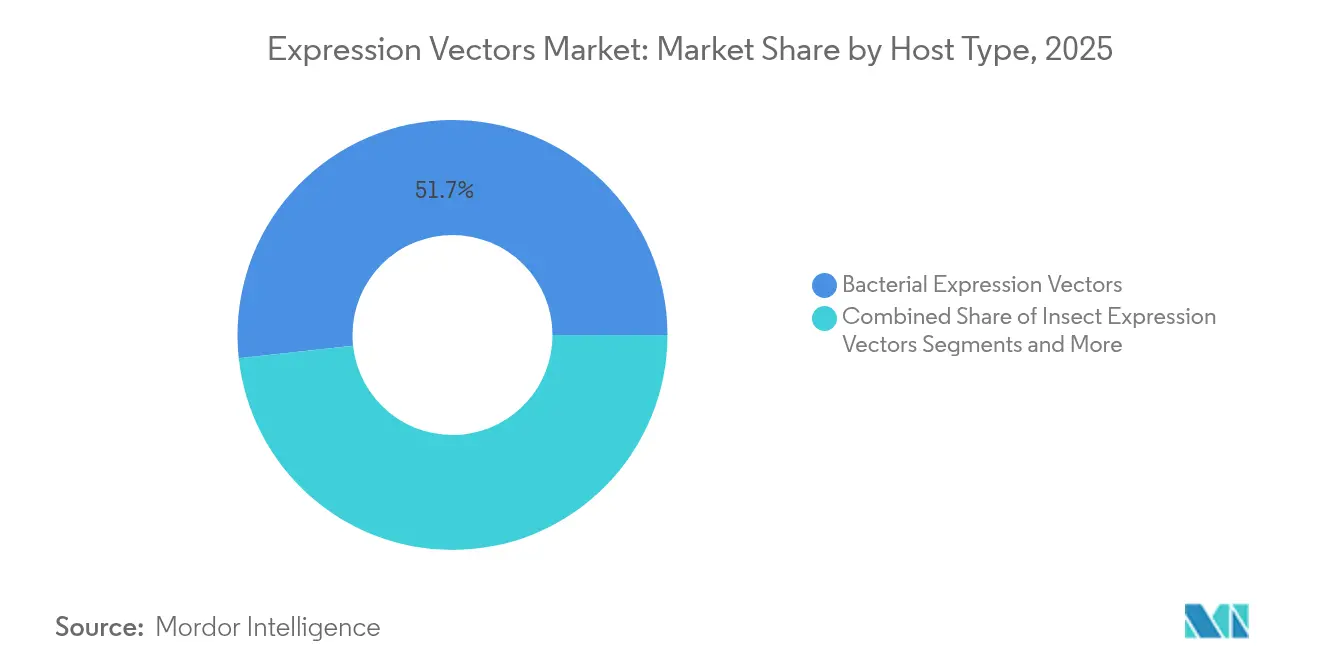

- 2025年における発現ベクター市場シェアにおいて、細菌発現ベクターが51.72%を占めました。昆虫発現ベクターは2031年にかけて5.97%のCAGRで成長する見込みです。

- 治療用途が2025年の発現ベクター市場規模の49.35%を占め、研究用途は2031年にかけて6.01%のCAGRで拡大しています。

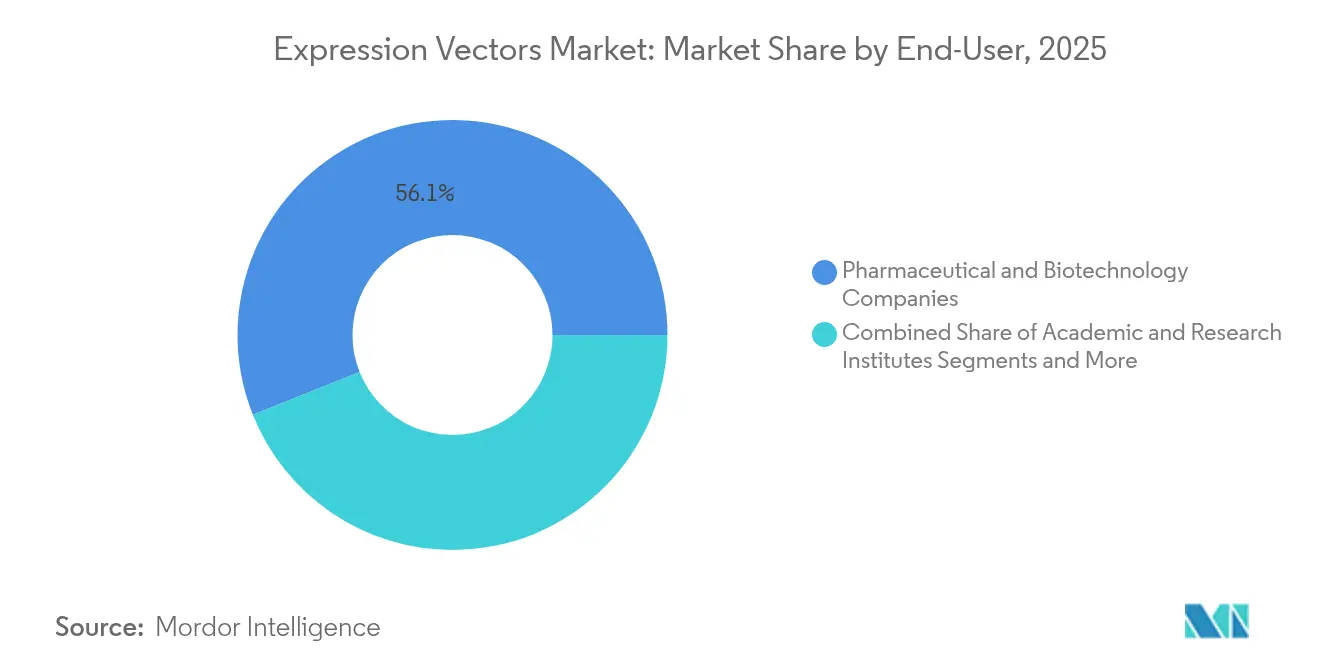

- 製薬・バイオテクノロジー企業が2025年に56.05%の収益シェアを獲得し、学術・研究機関は2031年にかけて6.08%のCAGRで最も速い成長を記録しています。

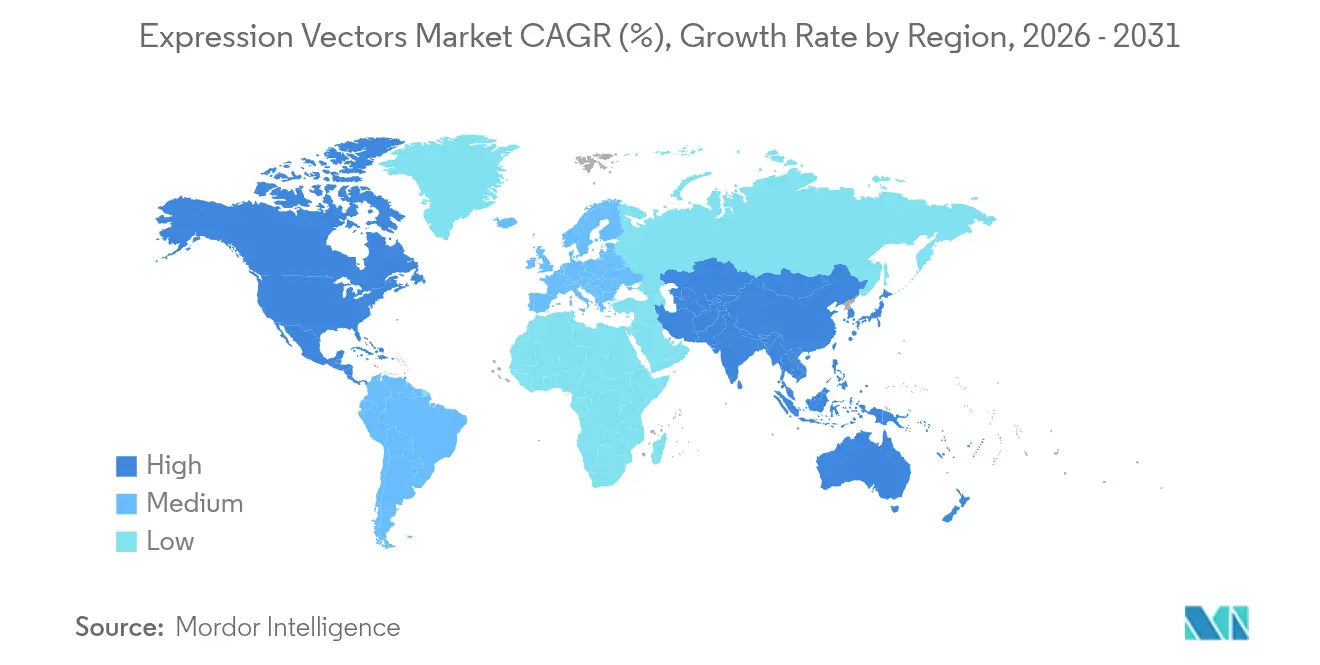

- 北米が2025年の収益の42.05%を占め、アジア太平洋地域は2026年〜2031年にかけて6.15%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の発現ベクター市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なバイオ医薬品・細胞/遺伝子治療に対する需要の急増 | +1.2% | 北米とEUが主導するグローバル | 中期(2〜4年) |

| 複雑なタンパク質に対する哺乳類・昆虫宿主の採用拡大 | +0.9% | アジア太平洋の製造ハブに集中するグローバル | 長期(4年以上) |

| 受託ベクター製造能力の拡張 | +0.8% | 北米・EUが中核、アジア太平洋へ波及 | 短期(2年以内) |

| 人工知能駆動のコドン最適化とデノボベクター設計 | +0.7% | 米国とドイツで早期採用が進むグローバル | 中期(2〜4年) |

| 翻訳を加速するオープンソースのベクターリポジトリ | +0.6% | 学術研究センターに集中するグローバル | 中期(2〜4年) |

| mRNAワクチンのスピルオーバーによるプラスミドベクター需要の拡大 | +0.5% | 北米とEUが主体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なバイオ医薬品・細胞/遺伝子治療に対する需要の急増

遺伝子治療の承認件数は2023年の8件から2024年には15件に増加し、それぞれがカスタマイズされた高純度ベクターを必要としています。現在の臨床プログラムでは、灌流バイオリアクターおよびシングルユースシステムに適合したベクター設計が求められており、サプライヤーの選定が厳格化されています。自家CAR-T細胞パイプラインはバッチ固有のベクター需要を高め、Bluebird BioやOxford BioMedicaなどの企業は社内製造スケジュールの再構築を迫られています。冗長なスイートを備えるCDMOが余剰分を吸収していますが、規制上の需要急増期には設備稼働率がピークに達します。開発者はベクターの安定供給を戦略的差別化要因と見なし、多年度契約を締結するケースが多く、発現ベクター市場全体にわたる長期的な収益の可視性を強化しています。

複雑なタンパク質に対する哺乳類・昆虫宿主の採用拡大

バイオファーマ企業は、真正な翻訳後修飾を必要とする膜タンパク質および糖タンパク質に対して、バキュロウイルス発現ベクターシステム(BEVS)の活用にシフトしています [2]Nature Biotechnology、「複雑なタンパク質産生のためのバキュロウイルス発現ベクターシステムの進歩」、nature.com。現在の規制ガイダンスでは、配列同一性と並んでグリコシル化の一貫性が評価されており、真核生物宿主が優位とされています。哺乳類細胞を用いた製造コストは依然として高水準にありますが、特にファーストインクラス治療薬においては、際立った安全性および有効性プロファイルへの需要がプレミアム価格を正当化しています。サプライヤーはトランスフェクション培地のポートフォリオを拡充し、チャイニーズハムスター卵巣細胞およびSpodoptera frugiperda細胞に最適化されたレディートランスフェクトキットを提供することで対応しています。このトレンドにより、研究開発投資は細菌系の最適化からスケーラブルな真核生物プラットフォームへと再配分され、発現ベクター市場全体の収益チャネルが拡大しています。

受託ベクター製造能力の拡張

AGC Biologicsや Polyplus などのCDMOは、2024年に専門的なベクター製造施設に4億米ドル以上を投資しました。拡充されたGMPスイートにより1グラムあたりのコストが最大35%低減し、内部インフラを持たない中小バイオテク企業の参入を促進しています。アウトソーシングはタイムラインを効率化する一方、製造の集中化が少数のハブに集約され、キャパシティ障害による系統的リスクを高めています。CDMOは米国、デンマーク、シンガポールにまたがるマルチサイトネットワークを通じて集中リスクの軽減を図っています。このアウトソーシングブームは治療グレードのベクターへのアクセスを民主化し、パイプラインの進捗を加速させ、発現ベクター市場における需要を段階的に押し上げています。

人工知能駆動のコドン最適化とデノボベクター設計

CodonTransformerアルゴリズムは、従来手法と比較して平均タンパク質収率を15〜20%向上させ、開発サイクルを数ヶ月から数週間に短縮します [3]Nature Machine Intelligence、「CodonTransformer:人工知能駆動のコドン最適化」、nature.com。機械学習パイプラインは現在、プロモーター、エンハンサー、およびコドンバイアスを宿主固有の翻訳速度論に適合させ、予測可能性を高めています。先行導入企業は人工知能をデザイン・バイ・クオリティ(Quality by Design)フレームワークに統合し、発現の改善をバイオリアクターのフットプリント縮小と製造コスト低減へと転換しています。オープンソースの人工知能ツールキットは学術環境での実験を広げ、競争圧力を高めると同時に、発現ベクター市場全体のイノベーションを加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GMPグレードベクター製造の高コストと複雑性 | -0.8% | 新興市場で特に深刻なグローバル | 長期(4年以上) |

| ウイルスベクターの安全性に関する厳格な規制 | -0.6% | 主に北米とEU | 中期(2〜4年) |

| プロモーター/調節エレメントに関するパテントシケット | -0.4% | 先進国市場に集中するグローバル | 長期(4年以上) |

| 重要原材料のサプライチェーンの脆弱性 | -0.3% | アジア太平洋の製造業で特に深刻なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GMPグレードベクター製造の高コストと複雑性

臨床グレードのプラスミドDNAのコストは1グラムあたり50〜200米ドルの範囲にあり、研究グレードの価格の4〜10倍に相当します。ISO基準のクリーンルーム、品質管理システム、および無菌試験のための設備投資が運営予算を圧迫しています。中小バイオテク企業は調達のボトルネックにより試験の開始を遅延させることが多く、学術機関がコンプライアンスコストを全額負担することはほとんどありません。CDMOはスケールの制約を緩和しているものの、ピーク需要期における逼迫した設備能力がスポット価格の上昇とリードタイムの延長を引き起こしています。これらの動態は新興市場における採用率を抑制し、発現ベクター市場全体の拡大を緩やかにしています。

ウイルスベクターの安全性に関する厳格な規制

FDAのQ5A(R2)改訂版は、外来性因子試験の範囲を拡大し、開発タイムラインを最大12ヶ月延長させ、プログラムごとに50万〜200万米ドルのコストを追加します。欧州医薬品庁(EMA)の同様のガイダンスは、グローバルなコンプライアンスフレームワークに地域固有の要件を重ねることで、文書化の重複を生じさせています。中小規模の開発者は追加試験の費用負担が困難となる場合があり、新規ベクターの上市ペースを制限しています。規制は安全基準を高め、患者アウトカムを改善する一方で、発現ベクター市場全体の短期的な成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

宿主タイプ別:細菌の優位性が昆虫システムの挑戦を受ける

2025年において、細菌システムは発現ベクター市場シェアの51.72%を占め、コスト効率の高い発酵技術と確立された遺伝子ツールキットに支えられています。一方、昆虫ベクターはBEVS技術がフォールディングおよびグリコシル化の制約を解消するなか、2031年にかけて堅調な5.97%のCAGRを記録しています。

発現ベクター市場は引き続き真核生物宿主へと移行しており、タンパク質品質に対する規制上の重視から哺乳類プラットフォームはプレミアム価格を維持しています。酵母システムは特定の酵素において引き続き重要な役割を果たし、植物・藻類ベクターは非製薬ニッチ市場を開拓しています。治療パイプラインが多サブユニットバイオ医薬品へとシフトするにつれ、宿主選択フレームワークはコストよりも忠実性を優先し、高度な昆虫・哺乳類ソリューションへの需要を加速させています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

用途別:研究用途が治療用途を上回る速度で拡大

治療プログラムは2025年の発現ベクター市場規模の49.35%を占めていますが、研究用途は2031年にかけて6.01%のCAGRでより速く成長しています。オープンリポジトリが参入障壁を下げ、ベクターベースの発見研究に対するNIH(米国国立衛生研究所)の資金援助は2024年に18%増加しました。

学術研究室はラピッドプロトタイピングを活用して遺伝子機能の解析、合成生物学コンストラクトの構築、および創薬ターゲットの検証を行い、安定的なベースライン需要を生み出しています。改善された翻訳フレームワークにより研究室から臨床へのタイムラインが短縮され、5年以内に発見成果が規制パイプラインへと進展することが可能になっています。これらの動態は発現ベクター市場のライフサイクル全体にわたり収益機会を拡大しています。

エンドユーザー別:学術機関がイノベーションパイプラインを牽引

製薬・バイオテク企業は2025年の収益の56.05%を占め、臨床上のマイルストーンにおけるリスクを低減するために長期供給契約に依存しています。しかし、学術・研究機関は大学がベクターコア施設を拡充し、トランスレーショナルファンディングを強化するなか、2031年にかけて最も速い6.08%のCAGRを示しています。

共有インフラが実験あたりのコストを削減し、標準化された品質を促進しています。異分野間の連携により学術的な発見と産業規模への拡大が結びつき、商業化の見通しが向上しています。CDMOは両セグメントを支援し、発現ベクター市場全体の結合組織としての役割を果たしています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

地理的分析

北米の42.05%のシェアは、根付いたベンチャー投資、効率的なFDA承認経路、および発見から商業化までを結ぶ統合サプライチェーンを反映しています。カナダの22億カナダドル規模の先進バイオ製造イニシアティブは国内ベクター能力をさらに強化し、メキシコのニアショアリングトレンドはプロセス開発需要を追加しています。

アジア太平洋地域は6.15%のCAGRで最も速く成長する地域です。中国は2024年に国産初のCAR-T細胞治療を承認し、国内CDMOのベクター生産能力の増強を促しています。シンガポールの税制優遇クラスターは世界の主要企業を引き寄せ、韓国のKバイオベルトは専用バイオ製造コリドーを構築しています。日本は審査タイムラインを30%短縮し、再生医療製品の展開速度を向上させています。

欧州は統合された革新的市場を維持しており、ドイツの5億ユーロ規模のバイオリージョンプログラムがインフラを強化しています。英国はブレグジット後に承認を迅速化し、フランスのジェノポールがベクタースイートを追加しています。南欧諸国の成長は緩やかですが、EMAの共通ガイドラインにより製品の域内流通がシームレスとなり、発現ベクター市場における汎地域的な需要を強化しています。

競合環境

発現ベクター市場は中程度の分散を示しており、単一ベンダーが収益の3分の1を超えることはなく、ニッチイノベーターの参入余地があります。Thermo Fisher ScientificとMerck KGaAは、クローニングキット、トランスフェクション試薬、およびGMP製造にまたがるポートフォリオを擁しています。GenScriptおよびNew England Biolabsはカスタマイズされたサービスと迅速なターンアラウンドによってシェアを獲得しています。

人工知能による配列設計、独自のプロモーター、および統合的な規制コンサルティングが差別化要因として浮上しています。ベクター技術に関する特許出願は2024年に34%増加し、イノベーションの激化を示しています。AGC BiologicsやLonzaなどのCDMOはスケールを活用して原材料のバルク価格交渉を行い、中小規模の研究機関に対する価格圧力を生み出しています。しかし、高いコンプライアンス障壁が新規参入者を制限し、既存プレイヤーのマージンを維持しています。

業界参加者はプラットフォームアプローチを採用する動きが加速しています。Lonza とOxford BioMedicaのパートナーシップのような合意は、レンチウイルスの専門知識とグローバルな製造フットプリントを統合しています。サプライヤーは人工知能駆動の設計、プラスミドトポロジー選択、およびcGMP生産をバンドルし、顧客にシングルソースの利便性を提供しています。これらの戦略は健全な競争を促進しながら、発現ベクター市場全体のイノベーション速度を持続させています。

発現ベクター業界のリーディングカンパニー

Thermo Fisher Scientific, Inc.

Promega Corporation

Merck KGaA

Agilent Technologies

Bio-Rad Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Thermo Fisher Scientificは、カリフォルニア州とオランダでの3億5,000万米ドルのウイルスベクター能力拡張を発表し、高度なAAVスイートを追加しました。

- 2024年9月:Thermo Fisher Scientificは、カリフォルニア州とオランダでの3億5,000万米ドルのウイルスベクター能力拡張を発表し、高度なAAVスイートを追加しました。

- 2024年8月:AGC Biologicsは旭化成から2億米ドルを確保し、シアトルおよびコペンハーゲンでのウイルスベクター製造を拡大しました。

- 2024年7月:GenScriptはニュージャージー州に15万平方フィートのcGMPプラスミド・ウイルスベクター製造施設を開設しました。

世界の発現ベクター市場レポートの調査範囲

本レポートの調査範囲として、発現ベクター(発現コンストラクトとも呼ばれる)とは、細胞内で遺伝子を発現させるために特別に設計されたプラスミドまたはウイルスを指します。タンパク質産生に広く使用されるベクターです。発現ベクター市場は、宿主タイプ(細菌発現ベクター、哺乳類発現ベクター、昆虫発現ベクター、酵母発現ベクター、その他の発現ベクター)、用途(治療用途、研究用途、産業用途)、エンドユーザー(製薬・バイオテクノロジー企業、受託研究機関(CRO)および受託製造機関(CMO)、ならびに学術研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。また、市場レポートは世界の主要地域における17ヶ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(百万米ドル)を提供します。

| 細菌発現ベクター |

| 哺乳類発現ベクター |

| 昆虫発現ベクター |

| 酵母発現ベクター |

| その他 |

| 治療用途 |

| 研究用途 |

| 酵素製造 |

| 製薬・バイオテクノロジー企業 |

| CDMO / CRO / CMO |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 宿主タイプ別 | 細菌発現ベクター | |

| 哺乳類発現ベクター | ||

| 昆虫発現ベクター | ||

| 酵母発現ベクター | ||

| その他 | ||

| 用途別 | 治療用途 | |

| 研究用途 | ||

| 酵素製造 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| CDMO / CRO / CMO | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答されている主要な質問

発現ベクター市場の現在の市場規模はいくらですか?

発現ベクター市場規模は2026年に4億4,219万米ドルです。

今後5年間の需要成長率はどの程度ですか?

収益は5.18%のCAGRを反映し、2031年までに5億6,927万米ドルに達する見込みです。

最も市場牽引力を増しているホストシステムはどれですか?

昆虫発現ベクターが最も速い成長を示しており、2031年にかけて5.97%のCAGRで拡大しています。

最も高い成長機会を提供している地域はどこですか?

アジア太平洋地域は遺伝子治療製造への大規模投資により、予測される6.15%のCAGRでトップとなっています。

この分野の主要サプライヤーはどこですか?

Thermo Fisher Scientific、Merck KGaA、GenScript、およびNew England Biolabsが包括的なベクターポートフォリオとGMP能力により大きなシェアを占めています。

最終更新日: