ヨーロッパVR市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

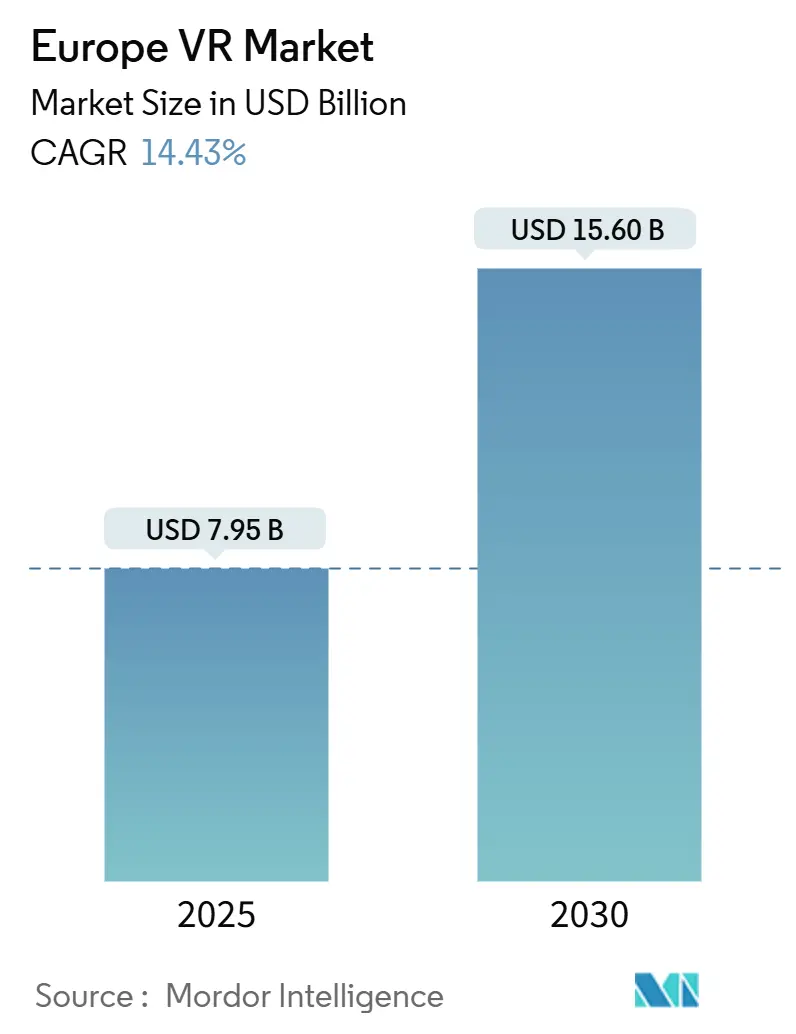

| 市場規模 (2025) | 7.95 十億米ドル |

| 市場規模 (2030) | 15.60 十億米ドル |

| 成長率 (2025 - 2030) | 14.43% CAGR |

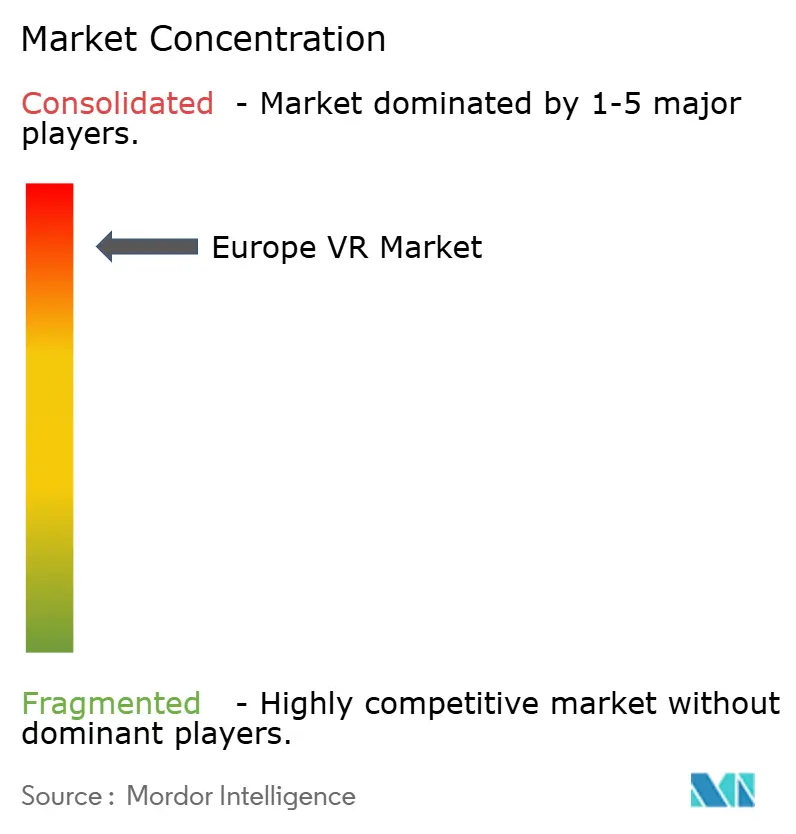

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパVR市場分析

ヨーロッパVR市場規模は2025年に79億5,000万米ドルと推定され、予測期間(2025年~2030年)において14.43%のCAGRで2030年までに156億米ドルに達すると予測されています。ハードウェアは依然として最大の収益貢献セグメントですが、プラットフォームの収益化加速とエンタープライズ向けシミュレーション支出の拡大が価値獲得の構造を変えつつあります。国家デジタル化補助金、複合現実生産性スイート、AIを活用したボリュメトリックビデオパイプラインがローカライズコンテンツの市場投入期間を短縮し、開発者の経済性を向上させています。400ユーロ(435米ドル)未満へのヘッドセット価格の低下が消費者アクセスを拡大する一方、インサイドアウトトラッキングを搭載したミッドレンジエンタープライズデバイスが調達優先度を獲得しています。EU域外半導体ベンダーに起因するサプライチェーンの脆弱性は依然として続いていますが、ホライゾン・ヨーロッパおよびデジタル・ヨーロッパ・プログラムが国産XRコンポーネントと相互運用性フレームワークへの公的資金を投入し、地政学的リスクを緩和しています。

レポートの主要ポイント

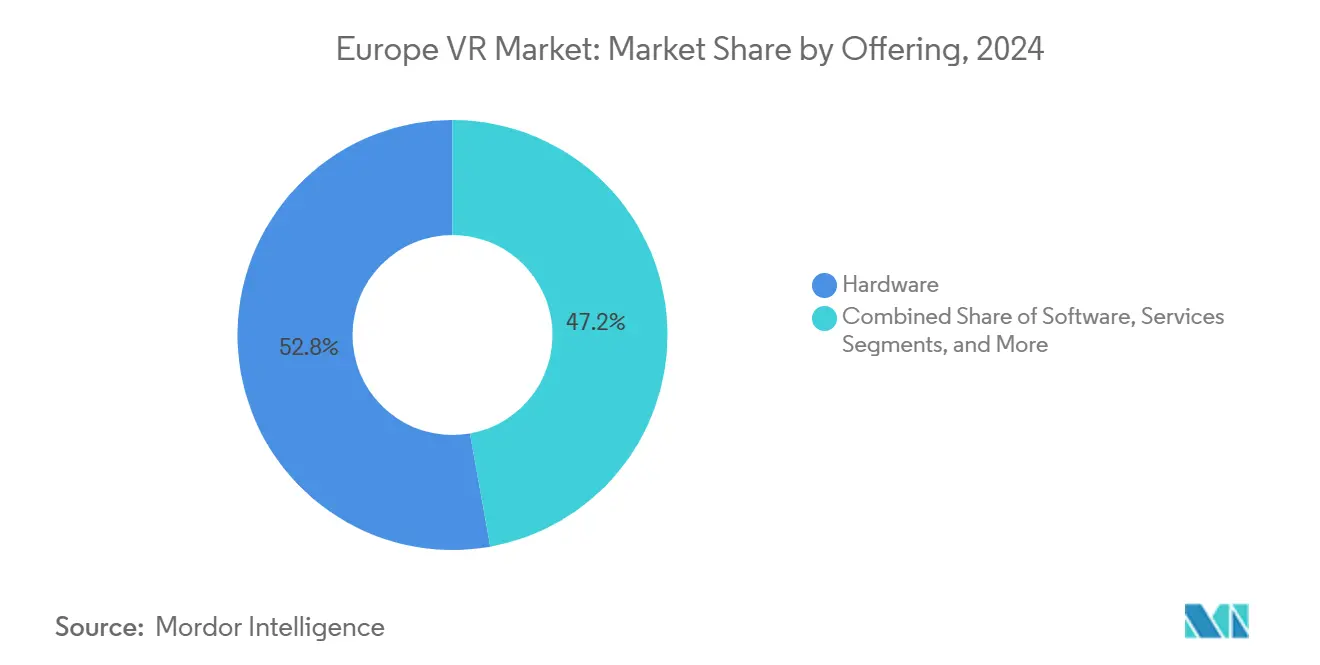

- 提供内容別では、ハードウェアが2024年のヨーロッパVR市場において52.8%の収益シェアを獲得し、コンテンツプラットフォームは2030年にかけて17.6%のCAGRで最も高い成長率を記録すると予測されています。

- デバイスフォームファクター別では、スタンドアロン型HMDが2024年のヨーロッパVR市場において57.89%を占め、スマートグラスハイブリッドは2030年にかけて16.98%のCAGRで拡大すると予測されています。

- 没入レベル別では、完全没入型ソリューションが2024年のヨーロッパVR市場において62.7%を占め、セミ没入型の導入は2030年にかけて14.78%のCAGRで拡大すると予測されています。

- 流通チャネル別では、オンライン販売が2024年のヨーロッパVR市場において72.1%を占めましたが、オフライン・小売は2030年にかけて15.12%のCAGRで成長すると予測されています。

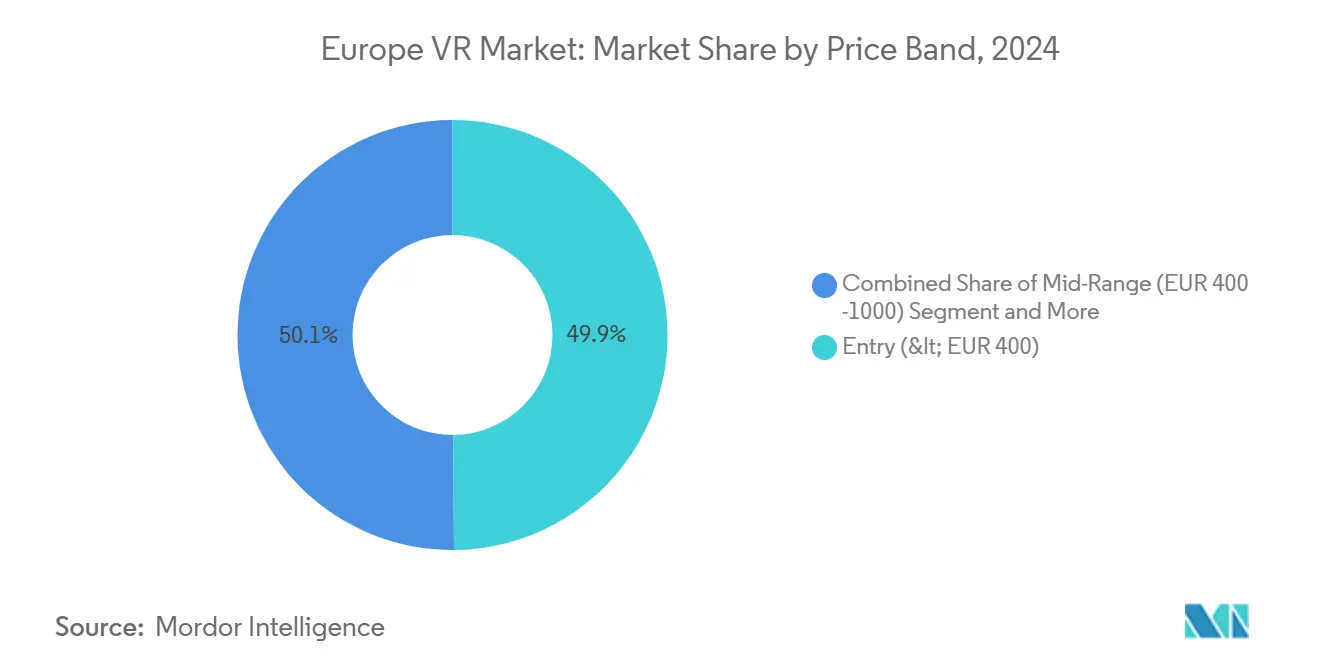

- 価格帯別では、エントリー層ヘッドセット(400ユーロ未満)が2024年のヨーロッパVR市場において49.88%を占め、ミッドレンジ製品(400~1,000ユーロ)は2030年にかけて15.34%のCAGRで上昇しています。

- エンドユーザー産業別では、ゲーミングが2024年のヨーロッパVR市場において46.23%でリードし、教育・トレーニングは2030年にかけて16.11%のCAGRで進展しています。

- 国別では、ドイツが2024年のヨーロッパVR市場において24.7%を貢献し、スペインは2030年にかけて15.4%のCAGRで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパVR市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 手頃なスタンドアロン型ヘッドセットに対するゲーミング主導の需要 | +3.2% | 汎ヨーロッパ、特にドイツ、イギリス、フランスで強い | 短期(2年以内) |

| エンタープライズ向けトレーニングおよびシミュレーションの普及(製造業、医療) | +2.8% | ドイツ、フランス、イタリア、北欧諸国 | 中期(2~4年) |

| EUデジタルトランスフォーメーション資金(ホライゾン・ヨーロッパ、デジタル・ヨーロッパ) | +1.9% | 全EU加盟国、ホライゾン・ヨーロッパ受益国に集中 | 長期(4年以上) |

| AIを活用したボリュメトリックビデオワークフローによるコンテンツコスト削減 | +2.4% | イギリス、フランス、スペイン、ポーランドのコンテンツハブ | 中期(2~4年) |

| EU言語向けにローカライズされた複合現実生産性アプリ | +1.7% | ドイツ、フランス、スペイン、イタリア、オランダ | 中期(2~4年) |

| 復興基金に支援されたVR対応文化遺産観光 | +1.3% | イタリア、ギリシャ、スペイン、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手頃なスタンドアロン型ヘッドセットに対するゲーミング主導の需要

MetaのQuest 3Sが299米ドルで発売されたことにより買い替えサイクルが触媒され、800~1,200ユーロのゲーミングPCの必要性がなくなり、スペインやポーランドの価格に敏感な家庭における初回導入が促進されました。[1]Meta Platforms、「Meta Quest 3Sのご紹介」、meta.com AAAタイトルのポートがSnapdragon XR2 Gen 2上でネイティブ動作するようになり、パブリッシャーはモバイルSoCを優先するようになっています。SonyのPSVR2出荷台数はPlayStationのインストールベースが頭打ちになった後25%減少し、ケーブルフリーエコシステムへのシフトを裏付けています。HTCの1,229ユーロのVive Focus Visionはその価格帯に見合うコンシューマーコンテンツが不足しており、400ユーロ未満の層はMetaと台頭する中国ベンダーに大きく委ねられています。

エンタープライズ向けトレーニングおよびシミュレーションの普及(製造業、医療)

Microsoft Dynamics 365 Guidesを使用するドイツの自動車サプライヤーは20~24%の生産性向上を記録し、没入型作業指示のROIを実証しました。[2]Microsoft Corporation、「Dynamics 365 Guides生産性向上」、microsoft.com EIT HealthのVRチャンピオンズプログラムは15カ国にまたがり、外科的エラー率を低減し、EU域内で認められる資格を付与しています。[3]EIT Health、「VRチャンピオンズプログラム」、eithealth.eu Siemens Healthineersはテクニシャンの座学時間をVRモジュールの組み込みにより40%削減し、PhilipsおよびGE HealthCareでも同様の展開を促しています。エンタープライズ需要はDPVRおよびPicoの出荷構成をB2B向けに転換させています。

AIを活用したボリュメトリックビデオワークフローによるコンテンツコスト削減

ボリュメトリックキャプチャーはかつて50台以上の同期カメラのアレイと完成1分あたり10万ユーロを超える予算を必要とし、ほとんどのヨーロッパのスタジオを傍観者に留めていました。VologramsやLifecastなどのスタートアップは現在、ニューラルラジアンスフィールドモデルを活用して標準的なDSLR映像をフォトリアリスティックな3Dアセットに変換し、制作コストを最大70%削減し、ミッドティアのチームがエンタープライズクライアントに没入型プロジェクトを提案できるようにしています。Epic Gamesは2024年にMetaHuman CreatorをUnreal Engine 5に統合することでこのトレンドをさらに推進し、開発者が数日ではなく数分でリアルなアバターをリグおよびアニメーション化できるようにしました。通信事業者のOrangeは同じAIアップスケーリングを適用して2Dコンサートアーカイブを180度体験に変換し、音楽レーベルに再販することで休眠映像を新たなサブスクリプション収益に転換しています。Synthesiaの音声クローニングサービスにより、チームがモジュールをドイツ語、フランス語、イタリア語に以前のコストの10分の1でダビングできるため、ローカライゼーションのハードルも縮小し、単一のトレーニングアプリがヨーロッパの労働力の70%にリーチできるようになっています。その結果、ユニットエコノミクスが急速に低下し、コンテンツファネルが拡大し、コンシューマーとエンタープライズの両チャネルにわたってデバイス需要が高まっています。

EUデジタルトランスフォーメーション資金が地域エコシステムを触媒

ブリュッセルはホライゾン・ヨーロッパおよびデジタル・ヨーロッパ・プログラムを通じて6,200万ユーロ以上を国産XRスタックに投入しており、2027年まで仮想世界研究とスキルアカデミーへの資金が割り当てられています。これらの補助金はオープンソースレンダリングエンジン、ハプティクス標準、アバターフレームワークを対象とし、EU域外ベンダーへのライセンス料を最小化し、知的財産をブロック内に留めることを目指しています。年間5,000人の開発者を育成するバーチャルワールドスキルアカデミーは、GDPRに準拠したデータ処理とアクセシビリティ機能に焦点を当てており、2025年6月から欧州アクセシビリティ法の下で義務化される予定です。国家デジタルイノベーション機関がこれらのEU資金をマッチングし、リールやバレンシアなどの中規模都市にXRインキュベーターが設立され、地域の製造クラスターに対応しています。初期指標は、以前は北米のパブリッシャーに有利だった文化的ニュアンスのギャップを埋めるアプリストアにおけるヨーロッパ言語の存在感の高まりを示しています。ロンドン・スクール・オブ・エコノミクスのブリーフは、積極的な政策により、EUのGDPが2031年までに4,000億ユーロ増加する可能性があることを示唆しています。この可能性は、加盟国がVRを単なるニッチなガジェットではなく、不可欠なデジタルインフラとして捉え、戦略的重要性を置いていることを強調しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いヘッドセットコストと限られたAAAコンテンツライブラリ | -2.1% | 南欧・東欧、価格に敏感なセグメント | 短期(2年以内) |

| モーションシックネスと人間工学的懸念 | -1.4% | 汎ヨーロッパ、初回ユーザーと高齢者層で顕著 | 中期(2~4年) |

| 断片化したEU言語ローカライゼーションによる開発予算の増大 | -1.6% | 全EU加盟国、小規模言語市場で顕著 | 長期(4年以上) |

| EU域外半導体依存によるサプライ継続性リスク | -1.8% | サプライチェーン依存市場、ドイツ、フランス、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いヘッドセットコストと限られたAAAコンテンツライブラリ

1,000ユーロを超えるプレミアムデバイスは南欧の多くの家庭にとって手が届かない状況が続いており、パブリッシャーが予算をフラットスクリーンのライブサービスゲームに移行させたため、2024年に出荷されたAAAのVRタイトルはわずか12本でした。UbisoftのAssassin's Creed Nexus VRは発売初月にわずか18万本しか販売されず、スタジオ間のリスク回避を強化しています。ヘッドセット世代間の断片化した後方互換性がアーリーアダプターをさらに遠ざけ、ヨーロッパバーチャルリアリティ市場の成長を妨げています。

モーションシックネスと人間工学的懸念

90Hzのリフレッシュレートにもかかわらず、初回ユーザーの最大40%が吐き気を経験し、開発者は没入感を損なうテレポート移動を採用するようになっています。500~600グラムのヘッドセット重量は45分後に首の疲労を引き起こし、欧州アクセシビリティ法は2025年6月からバランス障害を持つユーザーへの対応をベンダーに義務付けています。非準拠は罰金リスクをもたらし、対象ベースを狭めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:コンテンツプラットフォームが収益化を加速

ハードウェアが2024年収益の52.8%を占めましたが、サブスクリプション主導のコンテンツハブはヨーロッパバーチャルリアリティ市場規模におけるシェアを引き上げる17.6%のCAGRに向かっています。MetaのHorizon Worldsはクリエイターとの収益分配を開始し、Robloxのフラットスクリーンでの成功を模倣しています。UnityおよびUnrealからのソフトウェアライセンスは、ヨーロッパのスタジオが複合現実パイプラインを強化する中で20%台中盤のシェアを追加しました。システムインテグレーションなどのサービスは低い二桁台で成長し、AccentureがVRをインダストリー4.0トランスフォーメーションに組み込んでいます。ベンダーがヘッドセットを補助する中でハードウェアマージンは圧縮されており、プラットフォームは定期的な30%のストアコミッションを獲得し、体験内広告を販売しています。

コンテンツプラットフォームはまた、小規模言語市場でも価値を解放しています。AI音声クローニングがローカライゼーション費用を90%削減し、ミッドティアのスタジオがドイツ語、フランス語、イタリア語、ポーランド語ユーザーに収益性高く対応できるようにしています。HTCのViveport Infinityは月額12.99ユーロで8万人のヨーロッパ加入者に達し、使い放題ライブラリへの需要を証明しています。予測期間にわたって、市場の主導権はデバイスメーカーからクリエイター、広告主、データを集約するプラットフォームオペレーターへと移行し、ヨーロッパバーチャルリアリティ市場の競争の核心を再形成するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デバイスフォームファクター別:スマートグラスハイブリッドがエンタープライズでの牽引力を獲得

スタンドアロン型HMDが2024年収益の57.89%を占め、QuestおよびPico製品がケーブル接続の前世代機を置き換えました。PC接続型リグはニッチなシミュレーション用途を維持し、スクリーンレスビューアーは新奇性の域に退きました。CAVEルームは高額な自動車設計において継続し、Barcoの六面体システムは1インストールあたり平均50万ユーロ以上となっています。ヨーロッパバーチャルリアリティ市場規模におけるスマートグラスハイブリッドは、DHLのロジスティクスパイロットがピック・アンド・パック時間を25%削減したことに牽引され、16.98%のCAGRで最も速い成長率を記録すると予測されています。

Qualcommの2024年Snapdragon AR2 SOCは50グラム未満のアイウェアにオンデバイスAIを搭載し、8時間のバッテリー寿命を実現しています。調達チームは現在、純粋な解像度よりも重量、パススルー品質、モバイルデバイス管理の互換性を優先しており、エンタープライズグレードのスマートグラスに向けてR&D投資が再配分される構造的シフトを示しています。

没入レベル別:セミ没入型が協調ワークフローで台頭

完全没入型体験が2024年支出の62.7%を占めましたが、自動車および建築チームがバーチャルレビュー中のアイコンタクトを求める中、セミ没入型複合現実モードが14.78%のCAGRで上昇しています。BMWのミュンヘンスタジオはクレイモデルとMeta Quest Proのパススルーを融合させ、プロトタイピング時間を3分の1削減しました。ヨーロッパバーチャルリアリティ市場シェアにおけるセミ没入型システムは、ISO人間工学ガイドラインが企業を周囲認識型ソリューションへと誘導する中で拡大するでしょう。

かつて1,500米ドルのヘッドセット専用だったパススルーカメラが現在299米ドルのデバイスに搭載され、複合現実ワークフローが民主化されています。非没入型360度ビデオは軽量なマーケティングツールとして残りますが、収益は限定的です。規制は比較的緩やかですが、共有スペースでの衝突リスクを低減するセミ没入型導入を保険料が優遇し、エンターテインメント以外での需要を強化しています。

流通チャネル別:オフライン小売が試用障壁に対応

オンラインポータルがAmazonおよびオペレーターバンドルを通じて2024年販売の72.1%を獲得しましたが、デモポッドがモーションシックネスへの不安を軽減する中、オフライン小売は15.12%のCAGRで成長すると予測されています。MetaはMediaMarktおよびFnacにQuestの常設試用ゾーンを開設し、30日以内に来店者の最大22%をコンバートしています。AppleのVision Proの予約制フィッティングはプレミアムストアモデルを体現していますが、限られたコンテンツの可用性が普及を抑制しました。

エンタープライズバイヤーも工場の騒音と照明の下での触覚的評価を求めています。HTCとVarjoはヨーロッパのショールームを運営し、調達チームがデータ主権とクリーニングプロトコルの準拠を検証しています。ヘッドセットの平均販売価格が低下するにつれ、体験型小売はスマートフォンの初期サイクルを模倣し、ブランド差別化を固定し、ヨーロッパバーチャルリアリティ市場の漸進的成長を促進するでしょう。

価格帯別:エンタープライズの標準化に伴いミッドレンジが拡大

400ユーロ未満のエントリー層デバイスがQuest 3Sの値引きに牽引され、2024年売上高の49.88%を占めました。しかし、エンタープライズはインサイドアウトトラッキングやフリート管理APIなどの必要な機能とコストのバランスが取れているとして、400~1,000ユーロのミッドレンジヘッドセットを好みます。このティアは年率15.34%で成長すると予測され、ドイツとフランスの調達ハブを強化しています。Varjo XR-4などの1,000ユーロ超のプレミアムリグは防衛・医療シミュレーションにおいて不可欠ですが、より狭いニッチを形成しています。

HTCのVive Businessバンドルはサポートのために年間1ユニットあたり200ユーロを追加し、設備投資を運用費に転換してバジェットサイクルを平滑化しています。AppleのVision ProはCAD統合が不足しており、プレミアムアピールを制限しています。したがって、ミッドレンジはヨーロッパバーチャルリアリティ市場における将来の規模の経済を形成する、広範なエンタープライズ展開のデファクトスタンダードとなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:シミュレーションROIに牽引された教育・トレーニングの急増

ゲーミングは2024年に46.23%のシェアを維持しましたが、トレーニングにおける定量化可能なメリットがそのセグメントを16.11%のCAGRで推進するでしょう。EIT HealthのVRチャンピオンズコホートの臨床医は外科的エラーを30%削減し、国民保健サービスがVRラボへの資金提供を確信しました。製造業はMicrosoft Guidesを使用してラインワーカーを24%速くオンボーディングし、ロジスティクスチームはスマートグラスを使用してスループットを向上させています。

医療、メディア、産業アプリケーションはそれぞれ高い一桁台のシェアを貢献しており、EU医療機器規制などの規制が検証済みコンピテンシーツールを義務付けています。IKEAとZaraによる小売試験は新興ながらも依然として控えめな収益を示しています。シミュレーションが測定可能なKPI改善をもたらすため、調達委員会はマクロ逆風にもかかわらず大きな予算を割り当て、ヨーロッパバーチャルリアリティ市場のゲーミング以外の軌跡を増幅させています。

地理的分析

ドイツは2024年収益の24.7%を貢献し、自動車設計、インダストリー4.0補助金、GDPの3.1%に相当する強力なR&D支出に牽引されています。ヘッドセットベンダーはGDPRに準拠したテレメトリーを調整し、メーカーが正当な利益条項の下でトレーニングパフォーマンスを記録できるようにしています。ドイツのスキル不足がさらに没入型教育を促進しています。

スペインはEU復興基金によって資金提供された遺産観光のデジタル化と不動産関係者によるバーチャルツアーの採用により、2030年にかけて15.4%のCAGRで最も成長の速い地域です。バルセロナを拠点とするImmersiumはホテルやクルーズラインのためにガウディのランドマークを再現するために300万ユーロを調達し、観光業におけるシナジーを強調しています。国家デジタル計画もVRキオスクを含む公共部門の技術アップグレードに40億ユーロを充当しています。

イギリスはロンドンのスタジオ集積と25%のビデオゲーム税額控除により高い10代台のシェアを維持し、ブレグジット関連の人材流出を相殺しています。フランスはCNC補助金とOrangeイマーシブビデオを活用してフランス語コンテンツをヨーロッパとアフリカ全体に拡大しています。イタリアはラグジュアリーファッションのバーチャルストアフロントとバチカン美術館アーカイブなどの文化デジタル化プロジェクトを組み合わせています。北欧諸国、オランダ、ベルギー、ポーランドは総じて、ロジスティクス、防衛、ゲーミングIPにおいて大規模経済に匹敵するニッチな強みをもたらしています。

競争環境

Metaは2024年のグローバルヘッドセット出荷台数の77%、第4四半期には84%を獲得し、300米ドル未満の価格設定と独占タイトルによって支配的地位を固めています。同社のReality Labsは2021年以降700億米ドル以上の損失を計上していますが、補助モデルは広告とアプリストアエコシステムの拡大を続けています。競合他社はエンタープライズニッチへとピボットしており、HTCはデバイス管理サブスクリプションをバンドルし、Varjoは1度あたり60ピクセルの精細度で航空宇宙に対応し、LynxはGDPRに準拠したデータローカライゼーションのためのオープンソースファームウェアを提供しています。

SonyのPSVR2アダプターはSteamVRアクセスを開放しましたが、限られた独占カタログの中で出荷台数の減少を止めることができませんでした。AppleのVision Pro(4,350米ドル)はネイティブアプリが200本未満であることからヨーロッパで前四半期比43%少ない出荷台数となり、プレミアム空間コンピューティングポジショニングの限界を露呈しました。DPVRやXREALなどの中国参入企業は、複合現実機能を維持しながら既存企業を下回る価格設定で年間30%の成長を記録しています。

技術的差別化は現在AIを中心に展開されています。MetaのCodecアバターはセルフィーからほぼフォトリアルなプレゼンスを生成し、MicrosoftのAzure空間アンカーはデバイス間で永続的なアノテーションを可能にしています。Metaは2024年にヨーロッパでVR関連特許を147件出願し、主にアイトラッキングと視線連動レンダリングに関するものであり、Qualcommはワイヤレスストリーミングに関連する63件の特許を申請しました。欧州アクセシビリティ法に沿ったロードマップを持つベンダーは、規制が2025年6月に施行されると先行者コンプライアンス優位性を獲得するでしょう。

ヨーロッパVR産業リーダー

Meta Platforms, Inc. (Meta Quest)

Sony Interactive Entertainment LLC (PlayStation VR)

HTC Corporation

Apple Inc.

Varjo Technologies Oy

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:MetaがQuest 3Sを299米ドルで発売し、第4四半期にグローバルで120万台を出荷、ヨーロッパが数量の30%を占めました。

- 2024年9月:HTCがVive Focus Visionを1,229ユーロで発売し、エンタープライズトレーニングにおける首への負担を軽減するリアマウントバッテリーを追加しました。

- 2024年7月:AppleがVision Proをイギリス、ドイツ、フランスで3,999ユーロで発売しましたが、出荷台数は前四半期比43%減少しました。

- 2024年6月:SonyがPSVR2用PCアダプターを59.99米ドルでリリースし、SteamVRタイトルへの互換性を拡張しました。

ヨーロッパVR市場レポートの範囲

ヨーロッパバーチャルリアリティ市場レポートは、提供内容(ハードウェア、ソフトウェア、サービス、コンテンツプラットフォーム)、デバイスフォームファクター(PC接続型HMD、スタンドアロン型HMD、スクリーンレスビューアー、CAVE・没入型ルーム、スマートグラスハイブリッド)、没入レベル(非没入型、セミ没入型、完全没入型)、流通チャネル(オンライン、オフライン・小売)、価格帯(エントリー[400ユーロ未満]、ミッドレンジ[400~1,000ユーロ]、プレミアム[1,000ユーロ超])、エンドユーザー産業(ゲーミング、メディア・エンターテインメント、医療、教育・トレーニング、軍事・防衛、小売・eコマース、不動産・建築、自動車・輸送、製造・産業、その他エンドユーザー産業)、国(ドイツ、イギリス、フランス、イタリア、スペイン、その他ヨーロッパ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| コンテンツプラットフォーム |

| PC接続型HMD |

| スタンドアロン型HMD |

| スクリーンレスビューアー |

| CAVE・没入型ルーム |

| スマートグラスハイブリッド |

| 非没入型 |

| セミ没入型 |

| 完全没入型 |

| オンライン |

| オフライン・小売 |

| エントリー(400ユーロ未満) |

| ミッドレンジ(400~1,000ユーロ) |

| プレミアム(1,000ユーロ超) |

| ゲーミング |

| メディア・エンターテインメント |

| 医療 |

| 教育・トレーニング |

| 軍事・防衛 |

| 小売・eコマース |

| 不動産・建築 |

| 自動車・輸送 |

| 製造・産業 |

| その他エンドユーザー産業 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他ヨーロッパ |

| 提供内容別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| コンテンツプラットフォーム | |

| デバイスフォームファクター別 | PC接続型HMD |

| スタンドアロン型HMD | |

| スクリーンレスビューアー | |

| CAVE・没入型ルーム | |

| スマートグラスハイブリッド | |

| 没入レベル別 | 非没入型 |

| セミ没入型 | |

| 完全没入型 | |

| 流通チャネル別 | オンライン |

| オフライン・小売 | |

| 価格帯別 | エントリー(400ユーロ未満) |

| ミッドレンジ(400~1,000ユーロ) | |

| プレミアム(1,000ユーロ超) | |

| エンドユーザー産業別 | ゲーミング |

| メディア・エンターテインメント | |

| 医療 | |

| 教育・トレーニング | |

| 軍事・防衛 | |

| 小売・eコマース | |

| 不動産・建築 | |

| 自動車・輸送 | |

| 製造・産業 | |

| その他エンドユーザー産業 | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他ヨーロッパ |

レポートで回答される主要な質問

2025年のヨーロッパバーチャルリアリティ市場の規模はどのくらいですか?

ヨーロッパバーチャルリアリティ市場規模は2025年に79億5,000万米ドルです。

ヨーロッパにおけるVRヘッドセットの予測成長率はどのくらいですか?

出荷台数と収益は2025年から2030年にかけて14.43%のCAGRで拡大すると予測されています。

2030年にかけて最も速く成長するセグメントはどれですか?

コンテンツプラットフォームは定期サブスクリプションの拡大に伴い、最高の17.6%のCAGRを記録すると予測されています。

スペインが最も成長の速い地域である理由は何ですか?

遺産観光と不動産バーチャルツアーへのEU復興補助金が15.4%のCAGRを推進しています。

エンタープライズ採用はゲーミングと比較してどうですか?

トレーニングとシミュレーションの需要は現在、特に医療と製造業においてコンシューマーゲーミングに匹敵しています。

ヨーロッパのヘッドセット市場を支配している企業はどこですか?

Metaが出荷台数の77%でリードし、Sony、HTC、Pico、Appleがニッチなエンタープライズおよびプレミアム層で競合しています。

最終更新日: