没入型バーチャルリアリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.29 十億米ドル |

| 市場規模 (2031) | 55.29 十億米ドル |

| 成長率 (2026 - 2031) | 27.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる没入型バーチャルリアリティ市場分析

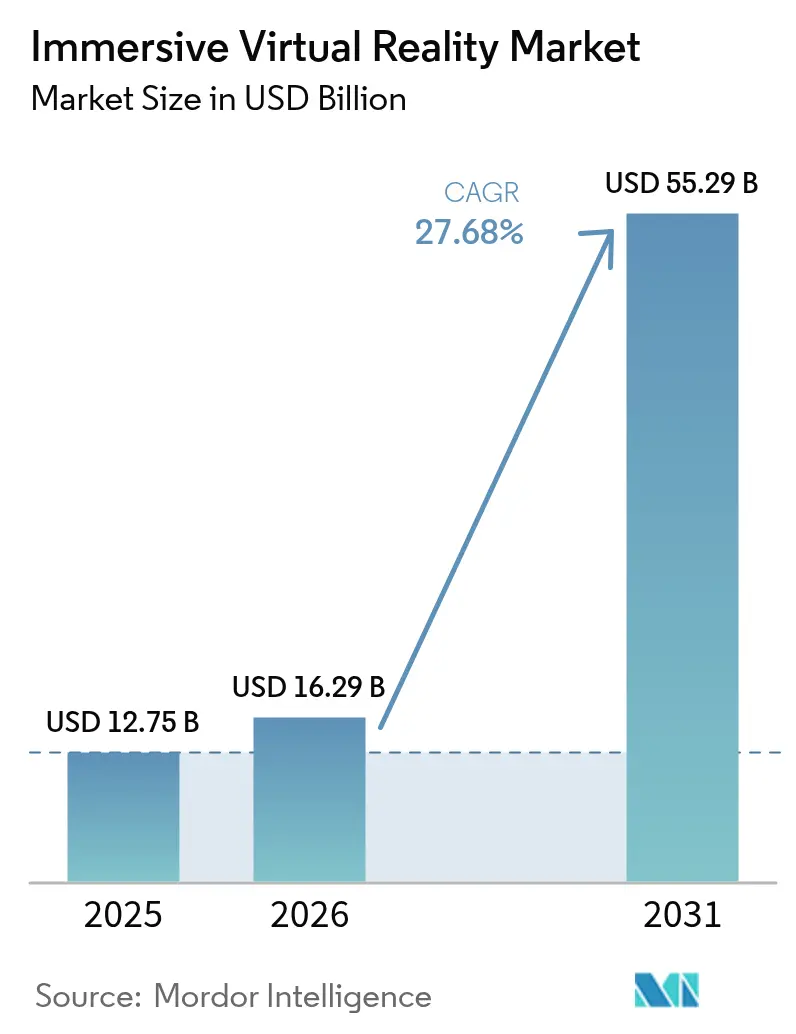

没入型バーチャルリアリティ市場規模は、2025年の127億5,000万米ドルから2026年には162億9,000万米ドルに成長し、2026年から2031年にかけて27.68%のCAGRで2031年までに552億9,000万米ドルに達すると予測されています。

企業がパイロットプログラムから大規模展開へと移行するにつれ、商業需要は拡大しており、特に航空宇宙フライトシミュレーション、防衛パイロット訓練、規制対象のヘルスケア療法においてその傾向が顕著です。ヘッドマウントディスプレイは依然として主要なデバイスフォームファクターですが、PCやコンソールを必要としないワイヤレス設定を評価する購入者の間で、スタンドアロンモデルが最も急速に普及しています。北米が支出面でのリーダーシップを維持していますが、アジア太平洋地域は中国政府の標準化イニシアチブと2024年に開設された100か所以上の大規模VR施設を背景に、より速いペースで成長しています。企業のROI指標においても勢いが見られ、ウォルマートはトレーニング時間を96%短縮し、ボーイングは配線プロセスの指導時間を75%削減しており、エンターテインメントをはるかに超えたコスト削減効果が実証されています。半導体および高純度石英のサプライサイドの混乱がコンポーネントコストを押し上げていますが、クラウドストリーミングやAI駆動の適応型コンテンツなどのソフトウェアによる進歩が、ハードウェア価格の摩擦を緩和するのに役立っています。

主要レポートのポイント

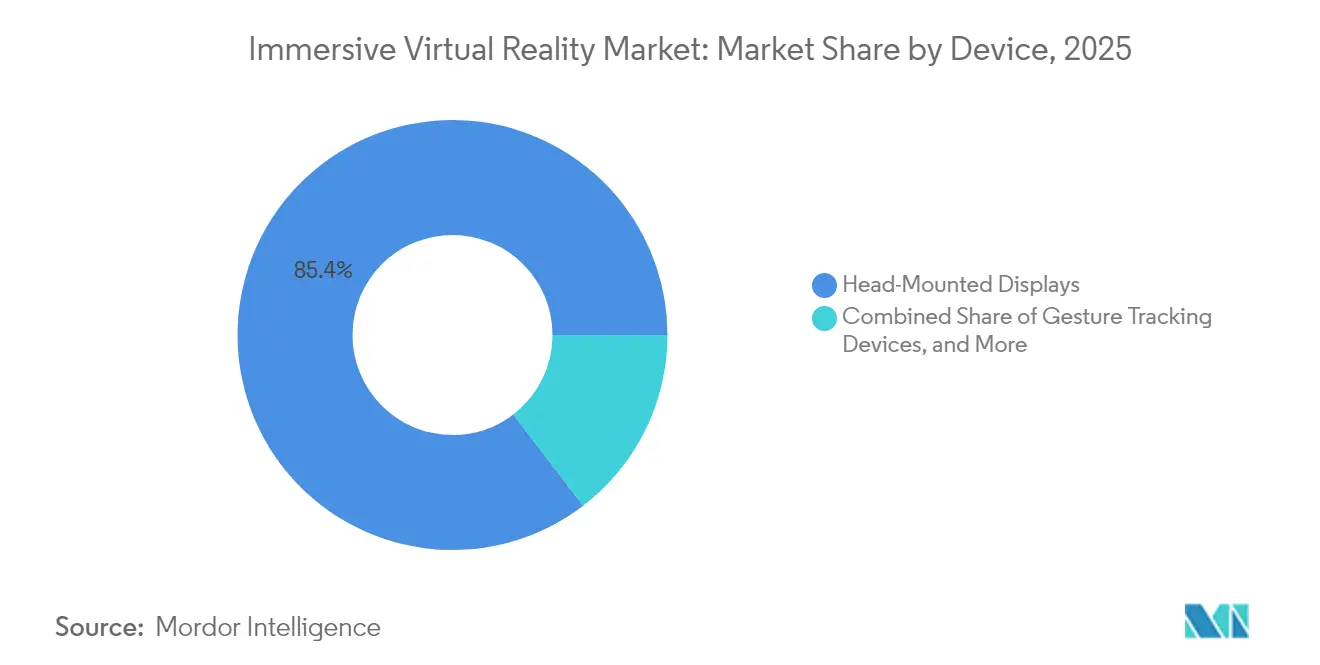

- デバイス別では、ヘッドマウントディスプレイが2025年の没入型バーチャルリアリティ市場シェアの85.40%を占め、スタンドアロンHMDは2031年までに32.20%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、エンターテインメント・ゲーミングが2025年に45.55%の収益シェアを保持しており、ヘルスケアアプリケーションは2031年まで28.65%のCAGRで拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年に85.35%の収益シェアを保持しており、ソフトウェアコンポーネントは2031年まで28.22%のCAGRで拡大する見込みです。

- 没入タイプ別では、完全没入型システムが2025年に61.40%のシェアを占め、2031年まで30.55%のCAGRで成長すると予測されています。

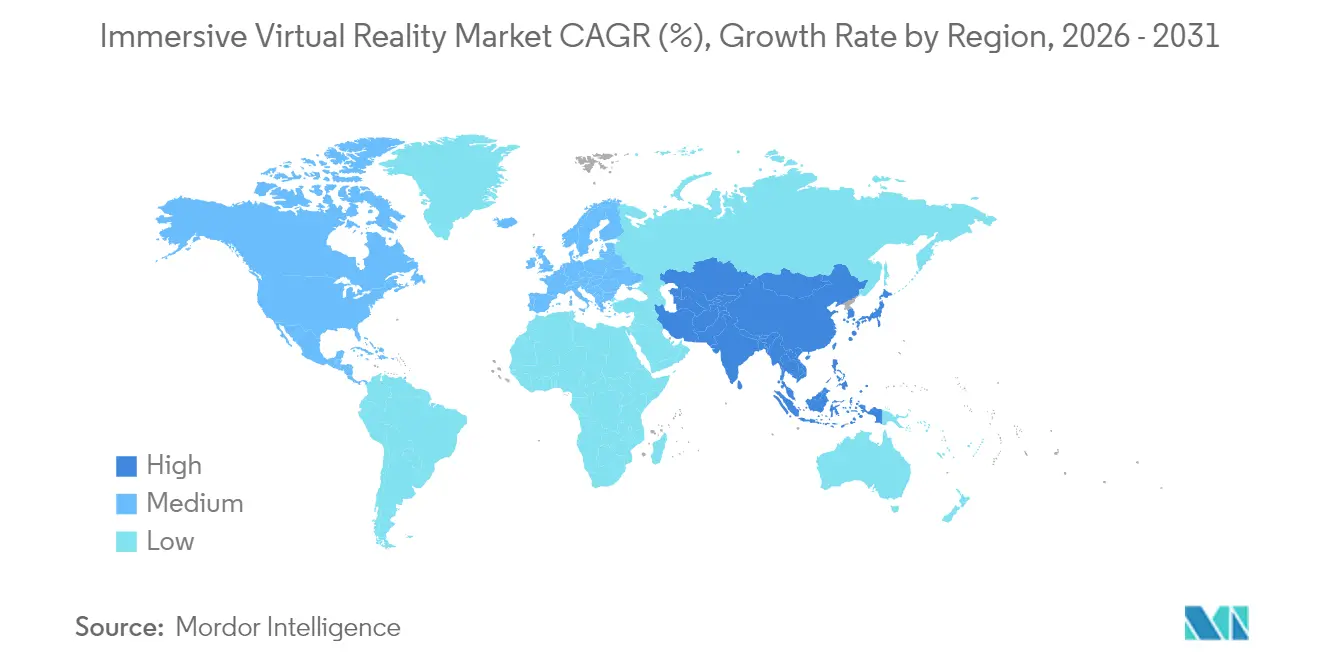

- 地域別では、北米が2025年の没入型バーチャルリアリティ市場規模の37.60%を占め、アジア太平洋地域は同期間に31.85%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の没入型バーチャルリアリティ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙・防衛訓練におけるVRの活用 | +4.80% | 世界全体、北米とヨーロッパに集中 | 中期(2~4年) |

| ゲーミングHMDによる消費者採用 | +6.20% | 世界全体、北米とアジア太平洋地域が主導 | 短期(2年以内) |

| 政府資金によるVRヘルスケア療法パイロット | +3.50% | 北米とヨーロッパ、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 遠隔コラボレーション向けエンタープライズメタバースプラットフォーム | +5.10% | 世界全体、エンタープライズ重点地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛訓練におけるVRの活用

防衛機関は没入型シミュレーターをコアカリキュラムに組み込んでいます。米国空軍はパイロット訓練変革イニシアチブの下で225台のVRデバイスを導入し、Mass Virtualは関連契約で6,700万米ドルを獲得しました。ロッキード・マーティンとRed 6はTF-50練習機に拡張オーバーレイを統合し、VrgineerはF-35シミュレーション能力を拡張するチェコとの協定に参加しました。連邦航空局がVertex SolutionsおよびVarjoと協力して民間フライトシミュレーターの基準を更新するなど、規制の整合化も進んでいます。これらの動きはスキル習得サイクルを短縮し、実飛行の燃料費を削減し、没入型バーチャルリアリティ市場の持続的な成長を支えています。ヨーロッパとアジアにおける継続的な調達パイプラインが中期的な見通しを強化しています。

ゲーミングHMDによる消費者採用

世界のVRヘッドセット出荷台数は2024年に960万台に増加し、MetaがシェアのAの73%を保持し、AppleのVision Proは3,499米ドルという価格にもかかわらず5%のプレミアムニッチを確保しました。スタンドアロンHMDはケーブル不要の使用を好む購入者に支持され、33.20%のCAGRで拡大していますが、Quest 3Sのような低価格モデルの発売はホリデーシーズンの需要低迷を完全には相殺できず、コンテンツの幅が価格と同様に重要であることを示しています。中国の海外製ハードウェアへの105%の関税と地域的なGPU不足が小売価格を押し上げるリスクがありますが、地方当局が資金提供する大規模なロケーションベースのVR体験は引き続き初めてのユーザーを引き付け、近期的な台数成長を支えています。5Gの普及加速とクラウドレンダリングがパフォーマンスの障壁をさらに低下させ、没入型バーチャルリアリティ市場の勢いを維持するでしょう。

政府資金によるVRヘルスケア療法パイロット

規制当局は臨床有効性の主張を支持しています。RelieVRxの鎮痛療法とDeepWell DTxのバイオフィードバックソフトウェアに対するFDA認可は、疼痛、ストレス、高血圧に対する没入型治療を検証しました。Click Therapeuticsはうつ病向けデジタル治療薬の認可を取得し、英国国民保健サービスは精神病の緩和を目的としたgameChangeを承認し、病院採用のリスクを低減する償還チャネルを開きました[3]英国国民保健サービス、「gameChange VR療法ガイダンス」、nhs.uk。カリフォルニア大学サンディエゴ校とシーダーズ・サイナイ医療センターの外科医はVision Proのサポートを導入して術中可視化を強化し、保険会社はアウトカムベースの支払いモデルを評価しています。これらのマイルストーンは対応可能なユースケースを拡大し、没入型バーチャルリアリティ市場の長期的な上昇余地を強化しています。

遠隔コラボレーション向けエンタープライズメタバースプラットフォーム

Microsoft MeshとMeta Questヘッドセットの統合により、リアルなアバターと空間オーディオが提供され、遠隔チームワークのギャップが解消されます。ウォルマートはVR指導を220万人の従業員に拡大し、トレーニング時間を8時間から15分に短縮し、インストラクターをより高付加価値の業務に解放しました。ボーイングの配線プロセスモジュールはエンジニアのオンボーディングを75%削減し、手直しコストを低減した一方、ルフトハンザは客室乗務員の指導に複合現実を採用し、従来のシミュレーターセッションと比較して80%のコスト削減を実現しました。ArborXR Insightsなどの分析ツールはパフォーマンスデータを学習管理システムに統合し、ROI測定を改善し、没入型ソリューションに対するエンタープライズの需要を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチセンサリーリグの高い総所有コスト | -3.20% | 世界全体、特に価格感応度の高い市場 | 短期(2年以内) |

| コンテンツ不足とエコシステムの断片化 | -2.80% | 世界全体、新興市場でより顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マルチセンサリーリグの高い総所有コスト

Apple Vision Proの部品表は1,542米ドルであり、マイクロOLEDディスプレイだけでコストの35%を占めており、高度な光学系が小売価格を押し上げる様子を示しています。ハリケーン・ヘレンはノースカロライナ州の石英鉱山に損害を与え、世界の高純度石英の最大90%を供給しており、半導体フォトリソグラフィに不可欠なこの素材のコンポーネント価格が上昇しています。中国製ヘッドセットへの100%超の関税と、TSMCの地震による混乱後のGPU不足が、消費者および企業の取得費用を押し上げています。米国のファブはアジアの競合他社より35%高い運営コストで稼働しており、国内での価格緩和を抑制しています。企業は供給を確保するために一括事前購入契約で対応していますが、近期的な価格の高さが価格感応度の高い地域での採用を抑制し、没入型バーチャルリアリティ市場の軌道を鈍化させています。

コンテンツ不足とエコシステムの断片化

エンタープライズグレードおよび規制準拠のアプリケーションのライブラリが薄いため、日常的な使用頻度が制限されています。Meta Questのホリデーシーズンのアプリダウンロード数はハードウェア価格の低下にもかかわらず前年比27%減少し、価格がコンテンツのギャップを補えないことを示しています。ヘルスケア開発者は18か月から24か月のFDA試験を経る必要があり、展開が遅れ、療法カタログの幅が制限されています[2]Frontiers in Virtual Reality、「医療VRコンテンツの規制経路」、frontiersin.org。企業はUnity、Unreal Engine、独自SDKの間のクロスプラットフォームのトレードオフに直面しており、開発予算が膨らみ、ユーザーベースが断片化しています。中国の国家資金による文化的IPプロジェクトは不足を部分的に解消していますが、差別化を妨げる均質な体験をもたらすことが多いです。収益化は主に一回限りの購入にとどまっており、持続可能なスタジオ経済を困難にし、没入型バーチャルリアリティ市場の中期的な成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス別:スタンドアロンHMDがワイヤレスの魅力を拡大

ヘッドマウントディスプレイの没入型バーチャルリアリティ市場規模は2025年に支配的な地位を占め、このフォームファクターは85.40%の収益シェアを確保しました。スタンドアロン型は最も急速な成長が見込まれており、初期設定を迅速化するワイヤレス操作を好む購入者に支持され、2031年まで32.20%のCAGRで成長すると予測されています。MetaのQuestシリーズは出荷台数の73%のシェアを維持し続けていますが、299米ドルのQuest 3Sはホリデー需要を喚起できず、価格よりもコンテンツが制限要因であることを示しています。ワイヤレスストリーミングがレイテンシを縮小するにつれてテザード型リグは支持を失い、専用ハードウェアがより手頃で高性能になるにつれてスマートフォンシェル型ビューアは後退しています。

ジェスチャートラッキングアクセサリーとハプティックグローブは、精密な手の動きを必要とするエンタープライズトレーニングプログラムで普及しています。Meta、Sony、Microsoftによる触覚フィードバックに関する特許出願がユーザーの没入感を高めていますが、フルボディスーツはコストと清掃の複雑さから依然としてニッチにとどまっています。VRカメラは2024年に100か所以上の施設を開設した中国のロケーションベースエンターテインメント事業者に販売されており、ローカルコンテンツのキャプチャを豊かにしています。石英鉱山の混乱に関連するコンポーネント不足はすべてのデバイスクラスにわたって部品表を引き上げる可能性がありますが、ディスプレイ歩留まりとバッテリー密度の向上により、2026年以降はコスト上昇が緩和され、没入型バーチャルリアリティ市場へのデバイス普及が広がると期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが規制の追い風を受けて急成長

エンターテインメント・ゲーミングは2025年の没入型バーチャルリアリティ市場規模の45.55%のシェアを維持し、ブロックバスタータイトルとeスポーツイベントが消費者支出を支えました。しかしヘルスケアは最も急峻な上昇軌道をたどっており、償還経路を開くFDAおよびCEの承認を背景に、2031年まで28.65%のCAGRを達成すると推定されています。RelieVRxとDeepWell DTxの認可は治療コンテンツを疼痛管理とメンタルヘルスに導入し、このセグメントを実験的な段階から処方対象の領域へと移行させています。

防衛・航空宇宙は引き続き大規模なシミュレーターフリートを調達しており、すでに225台の米国空軍訓練ユニットが配備されていることがその証拠です。一方、教育プロバイダーはウォルマート、ボーイング、バンク・オブ・アメリカが二桁の生産性向上を定量化するにつれて先駆者の仲間入りをしています。ルフトハンザやCAEなどの航空会社は乗務員指導とコックピット習熟に複合現実を適用し、建築スタジオはホログラフィックウォークスルーを活用して設計上の欠陥を早期に特定しています。小売エンゲージメントはコンテンツコストとヘッドセットの衛生上の懸念から依然として探索的な段階にとどまっています。BPなどの製造・エネルギー大手は安全モジュールを展開しており、ヘルスケアの検証効果が隣接セクターに浸透していることを示しており、没入型バーチャルリアリティ市場の成長モメンタムを増幅させています。

コンポーネント別:ソフトウェアがハードウェアの成熟度を上回る

ハードウェアは2025年も85.35%の収益を占めていますが、企業がカスタムアプリケーションと分析ダッシュボードに予算を振り向けるにつれ、ソフトウェアは28.22%のCAGRで拡大しています。Apple Vision Proの1,542米ドルのコンポーネント総額は、マイクロOLEDとセンサースタックに必要な資本集約度を浮き彫りにしており、ベンダーが光学価格の引き下げを急いでいる理由を説明しています。Samsungは2024年末にSnapdragon XR2+ Gen 2搭載デバイスで参入しましたが、供給制約により初回生産量を30万台に制限しました。

ソフトウェアサプライヤーは物理的な在庫に妨げられることなく、定期ライセンス料と迅速なリリースサイクルの恩恵を受けています。ArborXRなどのデバイス管理プラットフォームは3,000以上のエンタープライズ展開を管理し、フリートの更新とコンプライアンス報告を簡素化しています。クラウドレンダリングストリーミングはシンクライアントパラダイムを構築し、コンピューティングのオーバーヘッドをエッジにシフトさせ、購入者がヘッドセットのアップグレードを先送りするのを助けています。AIは手続き型ワールドビルディングと適応型学習スクリプトを通じてコンテンツ制作を加速させています。サービス収益はシステムインテグレーションと規制検証をカバーしながら並行してスケールしています。2026年以降にハードウェア不足が緩和されるにつれ、コンポーネント全体にわたるバランスの取れた成長が没入型バーチャルリアリティ市場を強化すると期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

没入タイプ別:完全没入型フォーマットがリードを維持

完全没入型環境は2025年の収益の61.40%を占め、組織が高リスクシミュレーションと治療的集中のために完全な感覚遮断を好むにつれ、30.55%のCAGRで成長すると予定されています。軍のパイロットはG力の手がかりを再現するパノラマディスプレイとモーションプラットフォームに依存しており、FDA承認の疼痛療法は神経経路を調節するために途切れのない視覚的没入に依存しています。

半没入型ソリューションは安全のために現実世界の認識が必要な産業訓練に魅力的ですが、ハードウェアコストの低下と完全没入が手頃になるにつれてそのシェアは横ばいになっています。非没入型デスクトップVRは、ユーザーがより豊かな存在感の手がかりを持つヘッドマウントオプションに移行するにつれて減少しています。中国の文化公園は香り、ハプティクス、ボリュメトリックキャプチャを融合した完全没入型ストーリーアークを展示し、長時間のエンゲージメントを促進しています。AIによる動き予測の強化がサイバーシックネスを抑制し、長引く採用の障壁に対処しています。コストインフレは依然としてマルチディスプレイリグのために完全没入型システムにより大きな影響を与えていますが、モジュラー設計とクラウドオフロードがギャップを縮小し、没入型バーチャルリアリティ市場でのリーダーシップを維持すると期待されています。

地域分析

北米は2025年に37.60%の収益シェアで没入型バーチャルリアリティ市場のリードを維持し、大規模な防衛支出と早期のエンタープライズ採用に支えられています。米国企業は大規模なパイロット訓練予算とヘルスケア償還パイプラインの恩恵を受けていますが、半導体製造コストの高さがアジアの競合他社に比べてハードウェア価格を押し上げています。この地域はクラウドインフラと5Gの展開を活用して、デバイスコストの障壁を相殺できるリモートレンダリングソリューションのパイロットを行っています。ウォルマート、ボーイング、バンク・オブ・アメリカの企業トレーニングプログラムが国内の実証事例を提供し、北米クライアントへのベンダーの注力を強化しています。

アジア太平洋地域は31.85%という最高の地域CAGRを記録し、中国の構造化されたメタバース政策フレームワークと2024年に開設された100か所以上の大規模VR施設に牽引されています。工業情報化部はデバイスプロトコルを整合させる標準化委員会を設立し、国家電影局はVRシネマの展開を奨励しました。IDCは地域のAR/VR支出が2029年までに105億米ドルを超え、世界支出の26.5%に相当すると予測しています。日本と韓国は教育とスマート製造パイロット向けの政府助成金を通じて勢いを加え、インドのコスト効率の高い開発者プールがローカライズされたコンテンツ制作を加速させています。コンポーネントサプライチェーンへの近接性が輸送遅延の緩和に役立っていますが、TSMCの地震や台風による石英の混乱などの自然災害リスクは依然として運営上の懸念事項です。

ヨーロッパは戦略的な中間的地位を占めており、欧州委員会の仮想世界ロードマップと、複数年にわたる国家資金を受ける60社のネットワークであるドイツのXRインタラクションネットワークに支えられています。仮想・拡張現実産業連合は2025年までに86万件の新たなヨーロッパの雇用を予測しており、米国および中国のエコシステムと競争する政治的意志を示しています。ロンドン・スクール・オブ・エコノミクスは産業の専門知識を結集する「メタバースのエアバス」を提唱し、BMW、IKEA、ボッシュなどの企業は相互運用可能なデジタルツインを実験しています。通貨変動とより厳格なプライバシー規制が消費者の普及を遅らせる可能性がありますが、標準と倫理に関する国境を越えた協力が長期的な地域競争力を高め、没入型バーチャルリアリティ市場へのヨーロッパの貢献を維持しています。

規制環境

イマーシブVRの規制環境は、自主的なガイドラインよりも、正式な標準規格やAIガバナンスによって形作られる傾向が強まっている。2024年、ISO/IEC 5927:2024はAR/VR利用に関する安全ガイダンス(ベクションや安全な immersion を含む)を追加し、ISO 9241-820:2024はイマーシブ環境における人間工学およびヒューマンシステムインタラクション要件を強化した。これはエンタープライズ導入における調達やリスク管理に影響を与える。

国および地域の規則も、イマーシブコンテンツ制作と透明性に関して厳格化が進んでいる。中国は2024年8月23日にGB/T 44465-2024を公布し、VR/ARコンテンツ制作プロセスを規定(2025年3月1日施行)、さらに仮想現実映画の技術要件および安全管理に関するDY/Z 14.1-2026(2026年1月29日施行)を発行した。欧州では、EU AI法(規則(EU)2024/1689)の第50条により、イマーシブな文脈でコンテンツを生成または操作するために使用される特定のAIシステムに対する透明性義務が追加され、2026年8月2日に完全適用が発効し、AI駆動のコンテンツ生成やアバターシステムを利用するVRプラットフォームへのコンプライアンス要求が高まっている。

バリューチェーン分析

イマーシブVRのバリューチェーンは、部品供給(光学系、ディスプレイ、センサー、チップセット)、デバイスOEM組み立て(HMDおよび周辺機器)、コンテンツおよびソフトウェアツール(ゲームエンジン、SDK、デバイス管理、分析)に及ぶ。また、流通(消費者向け小売、エンタープライズ直販、インテグレーター)およびサービス(システムインテグレーション、トレーニングコンテンツ制作、ヘルスケア分野における規制検証)も含まれる。ハードウェアコストは高度な光学系と計算処理に集中する一方、ソフトウェアおよびサービスは、規制の厳しい安全重視の環境における継続的なライセンス供与、フリート管理、ワークフロー統合を通じてより多くの価値を獲得している。

パートナーシップは、摩擦を減らしスケールを加速するために、隣接する連携先をつなぐ動きを強めている。2025年1月、KIONはNVIDIAおよびAccentureと提携し、デジタルツインおよび物理AI対応ロボットを倉庫業務に適用した。これにより、シミュレーションとデジタルツインが、下流のXRトレーニングおよび業務ワークフローに供給する上流インプットとして位置付けられている。2025年3月、InnoactiveはNVIDIA OmniverseおよびOpenUSDを用いてApple Vision ProおよびMeta Quest 3上でXRストリーミングを実証し、クラウドおよびストリーミングパイプラインが、体験品質をローカルデバイスの制約から切り離す役割を拡大していることを示した。2026年4月、UnityはMetaとの複数年提携を延長し、開発者向けツールおよび配信におけるエンジンとプラットフォームの整合性を強化した。また2026年2月、VirtuixはMade for Metaプログラムに加わり周辺機器の互換性を認証したことは、プラットフォームプログラムがアクセサリーエコシステムおよび市場投入経路をどのように形成するかを反映している。

競争環境

市場集中度は中程度であり、グローバルテクノロジーリーダーが相当なシェアを保持する一方、専門企業が垂直ニッチを開拓しています。MetaはQuestファミリーを通じてヘッドセット出荷台数の約73%を占めていますが、Reality Labsは2020年以降累計580億米ドルを超える多額の営業損失を計上し続けています。AppleのVision Proは高い小売価格にもかかわらず数か月以内に5%のシェアを獲得し、プレミアムな生産性・ヘルスケア志向を検証しました[1]Apple Inc.、「Vision Proの紹介」、apple.com。SonyはPlayStation VR2を通じて9%のプレゼンスを維持していますが、消費者がゲーミング以外のより広いユースケースを求めるにつれ、2024年の出荷台数は25%軟化しました。

戦略的パートナーシップがエンタープライズ価値を強調しています。MicrosoftとMetaはMeshを通じて職場アバターを共同開発し、防衛インテグレーターのロッキード・マーティンとRed 6は米国空軍・海軍向けの練習機にAR オーバーレイを組み込んでいます。VrgineerはF-35シミュレーターで協力し、Vertex SolutionsはFAA基準の更新を支援し、防衛・航空分野の機能ロードマップへの影響力を確固たるものにしています。RelieVRxとDeepWell DTxは医療の垂直化を体現しており、広範なプラットフォームベンダーがほとんど追求しない疼痛・メンタルヘルス療法の規制認可を取得しています。

合併・買収は統合の兆しを示しています。GoogleはAndroid XRを強化するためにHTCのXRユニットの一部を2億5,000万米ドルで購入し、Infinite RealityはLandvaultとドローンレーシングリーグを合計7億米ドルの取引で買収してメタバースエンターテインメントを拡大しました。Samsung、Qualcomm、およびQualcommのファウンドリパートナーは、デバイス上でのAI推論を最適化し、個別GPUへの依存を低減し、部品表を削減するチップセットロードマップを推進しています。石英鉱山の停止と関税の上昇が価格エコシステムリスクをもたらすため、サプライチェーンの脆弱性は共通の課題として残っていますが、地域的な多様化も促進しています。全体として、競争上のポジショニングは流動的ですが、持続的な研究開発と政策支援が没入型バーチャルリアリティ市場のバランスの取れた競争環境を維持する可能性が高いです。

没入型バーチャルリアリティ産業リーダー

Carl Zeiss AG

Sony Corporation

EON Reality

Avegant Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エンタープライズトレーニングと現場支援は、イマーシブVRが固定式シミュレータルームから、作業現場や分散したワークフォース全体で使用できるポータブルなヘッドセットベースのプログラムへ移行する上で、主要な未開拓分野となっている。2026年3月、John Deereは重機の操作者、ディーラー、顧客向けトレーニングのための拡張現実トレーニングシステムを発表した。これは、航空、防衛、小売分野を超えて、繰り返し可能な低リスクの実践や標準化された指導が有益となる産業機器のワークフローへの拡大を示している。

ロケーションベースのイマーシブ体験やブランド設置型施設は、対象となる観客層を拡大し続けており、さらなるコンテンツ収益化の経路や地域パートナーシップの機会を生み出している。2026年3月、VIVERSE(HTC)は大阪城内でフリーロームVR体験を開始し、来場者数の多い会場型フォーマットへの継続的な投資を示している。大規模な公共設置施設も、滞在時間の延長や新たなマーケティング・観光チャネルを支えている。例として、Alibabaは2026年2月、ミラノ・コルティナ2026冬季大会に関連してミラノでAIおよびクラウド駆動のインタラクティブ設置施設を開設した。ガバナンス面では、米国の2025年イマーシブ技術リーダーシップ法案(H.R. 2321/S. 1106)が、省庁間連携や競争力への政策的関心を強調しており、標準、安全性、責任ある展開に関する不確実性を低減できる、より明確な枠組みへの動きを示している。

最近の業界動向

- 2026年6月:Carl Zeiss Meditec AGは、Envision Health Technologiesとの戦略的協業を発表し、視覚機能検査にゲーミフィケーションを取り入れたバーチャルリアリティを用いて緑内障ケアを推進する。この協業は、規制の厳しい臨床ワークフローにおけるVR活用を拡大し、イマーシブ体験を診断経路や専門的ケア提供に結び付ける。

- 2025年12月:EON Realityは、Sony Spatial Displays、VRラボ、ホログラムビーコンなどの技術とSpatial AI Centersを結びつける国家空間AIインフラフレームワークを発表した。この取り組みは、ハードウェア、ソフトウェア、トレーニングコンテンツを統合したインフラアプローチにまとめることで、エンタープライズおよび公共部門の調達を加速できる複数拠点展開モデルを示している。

- 2025年4月:Sony Electronicsは、Spatial Reality Displays(ELF-SR1およびELF-SR2)向けにSDKバージョン2.5.0をリリースし、アプリケーション開発者向けの互換性を向上させるため、OpenXRサポートの強化などの改善を追加した。標準に準拠したツールは開発の摩擦を低減し、イマーシブな用途をゲーム分野を超えて拡張できるクロスプラットフォームのコンテンツパイプラインを支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、イマーシブバーチャルリアリティ市場は、VRハードウェア、対応ソフトウェア、および関連サービスを通じて、ユーザーをシミュレートされた環境の内部に配置するVR体験から生じる収益として、消費者用途およびエンタープライズ用途の両方にわたって定義される。

範囲の除外事項:拡張現実またはミクストリアリティのソリューションは対象としない。また、ヘッドトラッキングによるイマーシブ体験を生み出さない非VR型ディスプレイ技術も除外する。

セグメンテーション概要

- デバイス別

- ヘッドマウントディスプレイ(HMD)

- スタンドアロンHMD

- テザードHMD

- スマートフォンベースHMD

- ジェスチャートラッキングデバイス

- ハプティックグローブ

- モーションコントローラー

- フルボディスーツ

- ハプティックフィードバックデバイス

- VRカメラ

- ヘッドマウントディスプレイ(HMD)

- エンドユーザー産業別

- エンターテインメント・ゲーミング

- 航空宇宙・防衛

- ヘルスケア

- 外科・医療トレーニング

- リハビリテーション療法

- メンタルヘルスと疼痛管理

- 教育・トレーニング

- 自動車・輸送

- 建築・エンジニアリング・建設(AEC)

- 小売・電子商取引

- その他の産業

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 没入タイプ別

- 完全没入型

- 半没入型

- 非没入型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、総計をモデル化する前に、需要シグナル、供給シグナル、価格動向のファクトベースを確立するために用いられた。主に、国際電気通信連合(接続性とデバイスの準備状況)、世界銀行(マクロ指標)、OECDデータセット(デジタル経済指標)、および米国労働統計局を含む各国統計機関(賃金・コストの背景情報)などの公開情報源を参照した。また、公開されている規制当局のポータルで入手可能な標準規格や安全性に関する公表資料も確認した。

モデルを業界の実態に基づかせるため、企業の開示資料や投資家向け説明資料、開発者および標準化団体の文書、ならびにヘッドセット発売やコンテンツエコシステムの変化に関する信頼性の高い報道を確認した。必要に応じて、企業財務・インテリジェンスに特化した有料サブスクリプション、ニュースおよび財務情報、特許データベースを用いて、タイムライン、製品ロードマップ、商業化のペースを相互確認した。これらの例は網羅的なものではなく、データ収集、検証、明確化の過程では他の多くの公開情報源も用いられた。

一次インタビューおよび調査

一次調査は、導入時期、平均販売価格の方向性、実際の購買サイクル全体でハードウェア、ソフトウェア、サービス間で収益がどのように分配されるかなど、デスクリサーチでは明確に示せない点を検証することに重点を置いた。デバイスエコシステムの参加者、ソフトウェアおよびコンテンツ関係者、エンタープライズ購買者など様々な関係者と対話し、単一地域への偏りを減らすため、APAC、EMEA、南北アメリカ間で整合性を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | CXO:13% | APAC:48% |

| 中堅層:56% | 機能/事業部門リーダー:32% | EMEA:32% |

| 小規模企業:16% | マネージャー:55% | 南北アメリカ:20% |

市場規模の算定と予測

コアモデルはトップダウンアプローチを採用しており、地域別にデバイス出荷台数および設置ベースのシグナルを再構築し、用途別の導入率およびヘッドセットと対応ソフトウェア・サービス全体の混合ASPを用いて市場価値に変換する。総計を現実的なものに保つため、平均ヘッドセット価格のサンプリング、トレーニング導入における典型的なエンタープライズシート数のマッピング、視認性の高い数か国におけるサプライヤーおよびチャネルのロールアップ検証など、選択的なボトムアップ確認を相互参照として用いた。

インプットは、測定可能であり定期的に更新できることを基準に選定された。これには、ヘッドセット出荷の勢い、設置ベースの買い替えサイクル、コンテンツおよびアプリの収益化トレンド、エンタープライズトレーニング支出の強度、そして接続性がVRの利用可能時間やコンテンツ品質に影響することから、接続性の準備状況が含まれる。予測はシナリオ分析を用いて構築され、ASPの低下、エンタープライズへの浸透、消費者の買い替えサイクルといった主要な推進要因を変動させた上で、今後数年間にわたる回答者の予想と整合させた。国レベルのデータポイントが欠落している場合は、スマートフォンおよびPCの普及率、ゲーム支出、エンタープライズにおけるデジタルトレーニングの導入状況などの代理指標を用い、地域検証コールの後に調整した。

データ検証と更新サイクル

算出結果は、主要デバイスの発売時期、主要ヘッドセット価格帯における価格変動、消費者電子機器およびエンタープライズITの支出に反映されるマクロ需要の変化などの独立したシグナルと照合される。差異がある場合は、前提条件のバックチェックを通じて調査を行い、その後、別のアナリストが計算を再確認することで、承認前に計算誤りや過度に楽観的な導入曲線を検出できるようにしている。

モデルは年次サイクルで更新され、急激なASPの見直し、供給の混乱、エンタープライズ導入の段階的な変化など、市場計算に重大な影響を与える事象が発生した場合には、臨時の更新が実施される。納品直前には、クライアントが可能な限り最新の見解を得られるよう、最終レビューが実施される。

Mordor Intelligenceのイマーシブバーチャルリアリティ市場規模算定と他の公表推定値との比較

イマーシブバーチャルリアリティの公表市場価値は、各発行者がイマーシブとみなす範囲の境界線を異なる方法で引いているため、大きく異なって見えることがある。また、どの収益源を市場の一部として扱うかについても差異がある。差異は、使用される基準年、通貨換算の方法、主要なヘッドセットおよびプラットフォームの変化後に推定値が更新されているかどうかからも生じる。

この市場における一般的なギャップの要因は、非イマーシブVR、隣接するAR支出、広範なイマーシブ技術カテゴリーが同じ数値に組み込まれているかどうかであり、これはヘッドセット主導の利用状況との明確な結びつきなしに総計を膨らませる可能性がある。もう一つの要因はASPの論理であり、一部のモデルは価格を一定に保つか、チャネルの実態を確認せずに積極的な価格低下を適用しており、また導入が地域全体で一様に加速すると仮定される場合、予測はさらに分岐する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 16.29億米ドル(2026年) | |

| 業界出版社A | 20.20億米ドル(2024年) | より早い基準年を使用しており、イマーシブの定義に非イマーシブ技術のカテゴリーやより広範な用途群を含める可能性があり、より広範なデバイスおよび用途収益プールを混合することで、開始値を引き上げている。 |

| リサーチポータルB | 15.72億米ドル(2025年) | 長期の予測は短期サイクルの影響を薄める傾向があり、このモデルは通常、地域全体にわたるヘッドセットの買い替えサイクルやソフトウェア収益化の確認について視認性が限られた、より緩やかな成長を前提としている。 |

この差異は主に、何がイマーシブVRとして数えられるか、そして製品サイクル後に価格設定と導入がどのように更新されるかによって説明され、そのため本モデルは、Mordor Intelligenceによって総計が確定される前に、ヘッドセットの設置ベース、買い替えのタイミング、混合ASPの確認と結び付けられている。

レポートで回答される主要な質問

没入型バーチャルリアリティ市場の現在の規模はどのくらいですか?

市場は2026年に162億9,000万米ドルと評価されており、27.68%のCAGRで成長し、2031年までに552億9,000万米ドルに達すると予測されています。

没入型バーチャルリアリティ市場をリードするデバイスカテゴリーはどれですか?

ヘッドマウントディスプレイは依然として支配的であり、2025年に85.40%の収益シェアを保持し、スタンドアロンモデルは32.20%のCAGRで成長しています。

ヘルスケアが最も急成長しているエンドユーザーセグメントと見なされる理由は何ですか?

RelieVRxやDeepWell DTxなどの療法に対するFDAおよびCEの承認が償還経路を開き、2031年までのヘルスケアアプリケーションの28.65%のCAGRを加速させています。

没入型バーチャルリアリティの採用において最も急速に拡大している地域はどこですか?

アジア太平洋地域は中国政府の支援と広範なロケーションベースのVR施設を背景に、31.85%のCAGRで成長しています。

市場成長を妨げる主な制約要因は何ですか?

高度なリグの高い所有コストと限られたコンテンツエコシステムが近期的な採用を遅らせており、CAGRをそれぞれ推定3.2%と2.8%抑制しています。

企業はどのように没入型バーチャルリアリティ展開からのROIを測定していますか?

節約効果には、ウォルマートの小売トレーニングにおける96%の時間削減とボーイングのエンジニアリングプログラムにおける75%の効率向上が含まれており、大規模展開の迅速な回収期間を実証しています。

最終更新日: