ゲーミングにおけるバーチャルリアリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

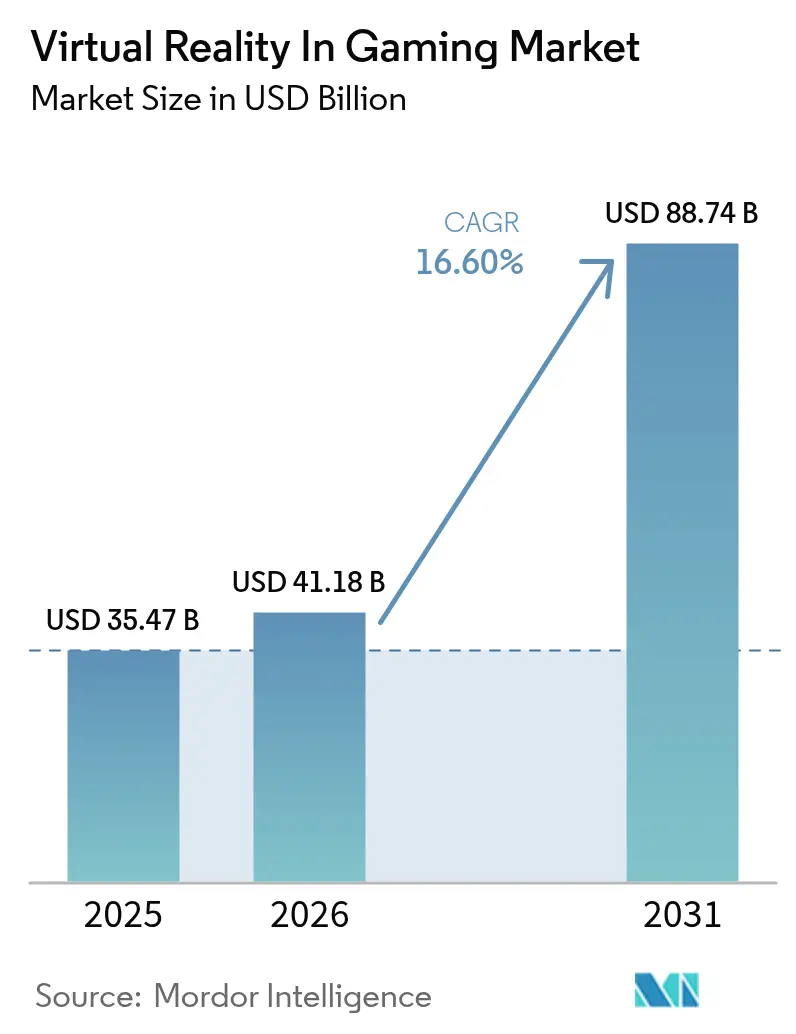

| 市場規模 (2026) | 41.18 十億米ドル |

| 市場規模 (2031) | 88.74 十億米ドル |

| 成長率 (2026 - 2031) | 16.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

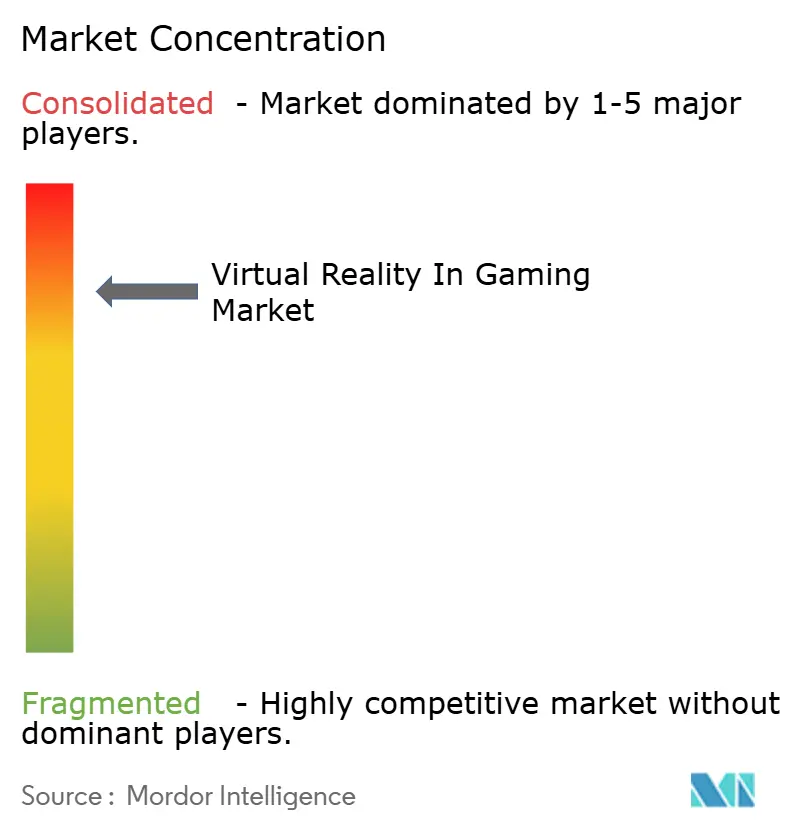

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲーミングにおけるバーチャルリアリティ市場分析

ゲーミングにおけるバーチャルリアリティ市場規模は2025年に354億7,000万米ドルと評価され、2026年の410億1,800万米ドルから2031年には887億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は16.6%です。レイテンシーを50ミリ秒未満に抑える通信事業者による5Gエッジレンダリングバンドルの急増、400米ドル未満のアイトラッキング対応スタンドアロンヘッドセットの登場、そしてVRでの同日発売が標準となったAAAフランチャイズのパイプラインが、このカテゴリを実験的なものからメインストリームへと押し上げました。ロケーションベースエンターテインメント事業者は2025年にアジア太平洋地域で約30の新規会場をオープンし、商業アーケードがニッチなパイロット事業ではなくスケーラブルな収益エンジンであることを証明しました。NVIDIA GeForce NOWなどのクラウドストリーミングサービスは、コンソール品質のグラフィックスが5G経由で軽量ゴーグルに届けられることを示し、有線デバイスとモバイルデバイスの視覚的な差を縮めています。一方、MetaがSupernatural等のサブスクリプションプラットフォームに注力していることは、一度限りのハードウェア販売ではなく、継続的なソフトウェア収益が主要な価値ドライバーになりつつあることを示しています。

主要レポートのポイント

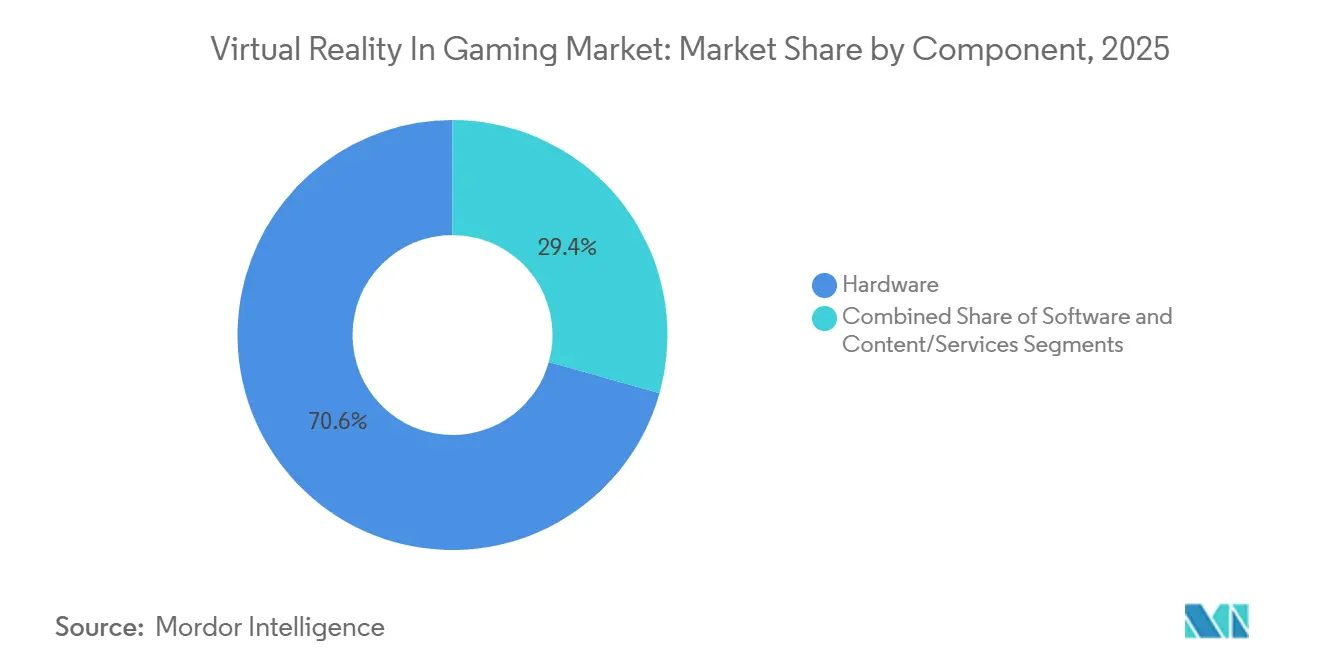

- コンポーネント別では、ハードウェアが2025年のゲーミングにおけるバーチャルリアリティ市場規模の70.64%のシェアをリードし、コンテンツ・サービスが2031年にかけて年平均成長率16.72%で最も速い成長軌道を記録しました。

- デバイスタイプ別では、スタンドアロンヘッドセットが2025年のゲーミングにおけるバーチャルリアリティ市場シェアの56.82%を占め、クラウド・ストリーミングVRは2026年から2031年にかけて年平均成長率17.09%で拡大する見込みです。

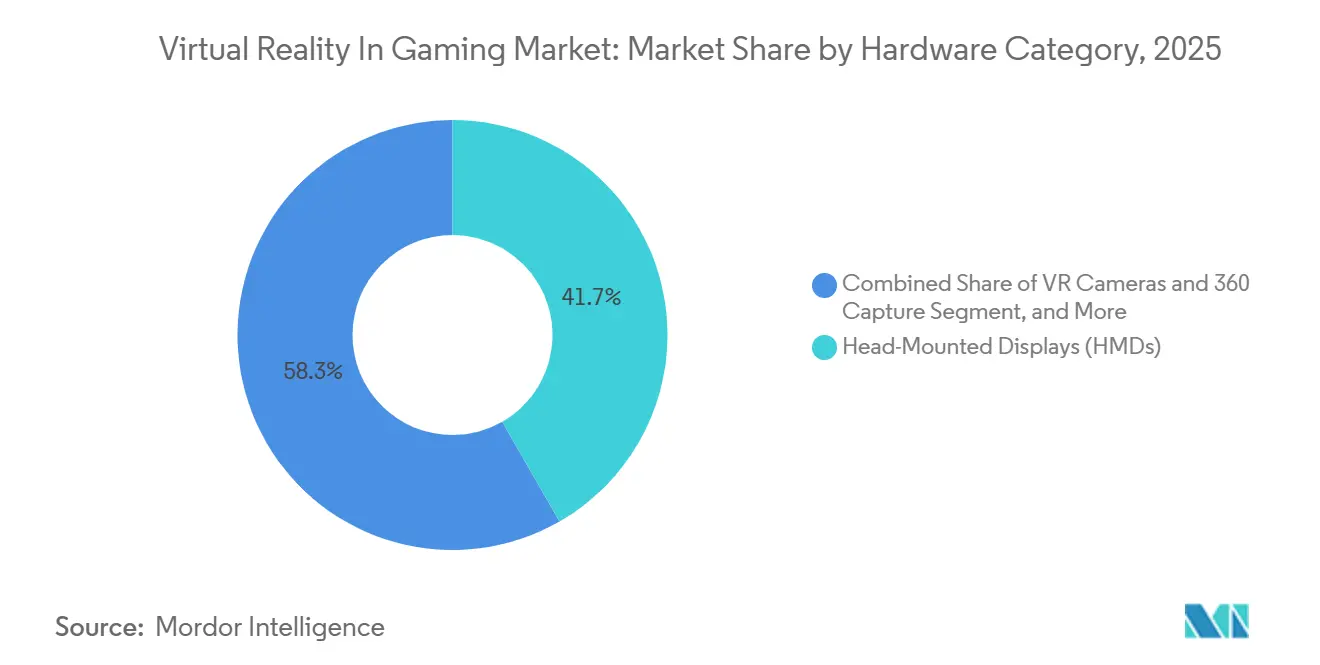

- ハードウェアカテゴリ別では、ヘッドマウントディスプレイが2025年のゲーミングにおけるバーチャルリアリティ市場規模の41.72%を保持しており、VRカメラおよび360度撮影機器は2031年にかけて年平均成長率16.88%で成長する軌道にあります。

- ゲームジャンル別では、アクション・シューター作品が2025年の収益の50.74%を占めましたが、スポーツ・フィットネスが2031年にかけて年平均成長率16.64%で最高の成長を記録すると予測されています。

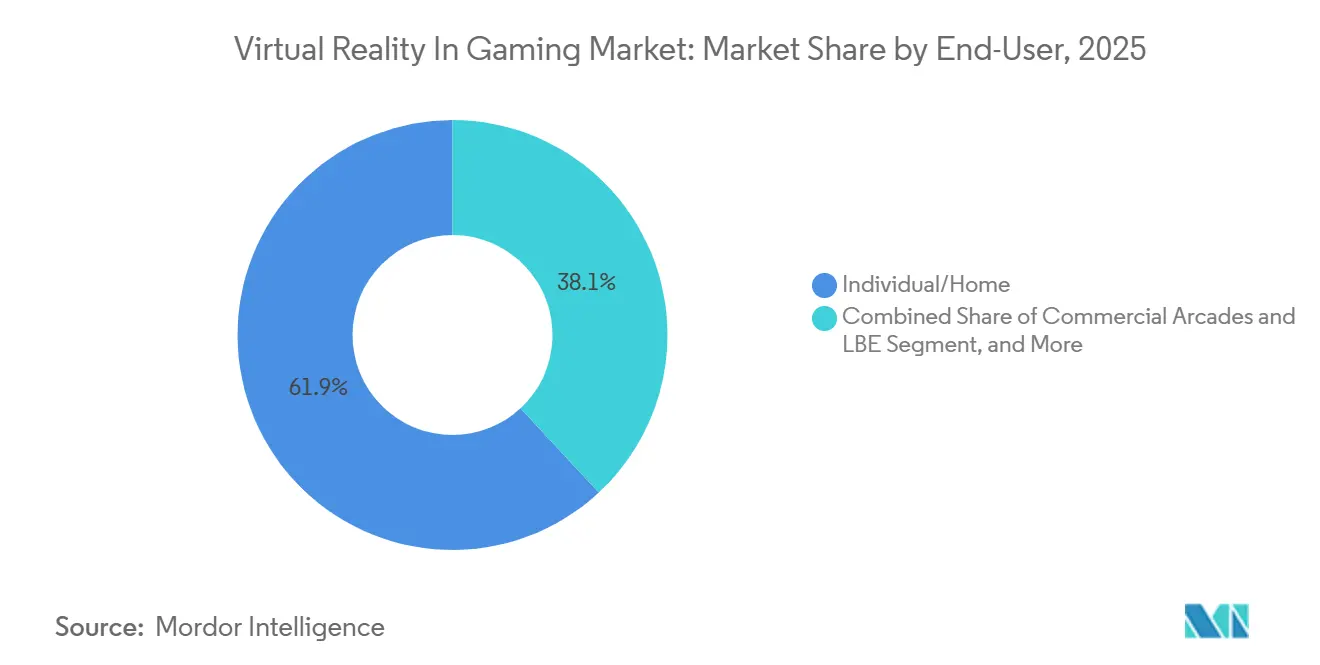

- エンドユーザー別では、個人・家庭ユーザーが2025年収益の61.91%を生み出しましたが、eスポーツ会場が年平均成長率17.02%で2031年にかけて最も急速に成長するコホートとなっています。

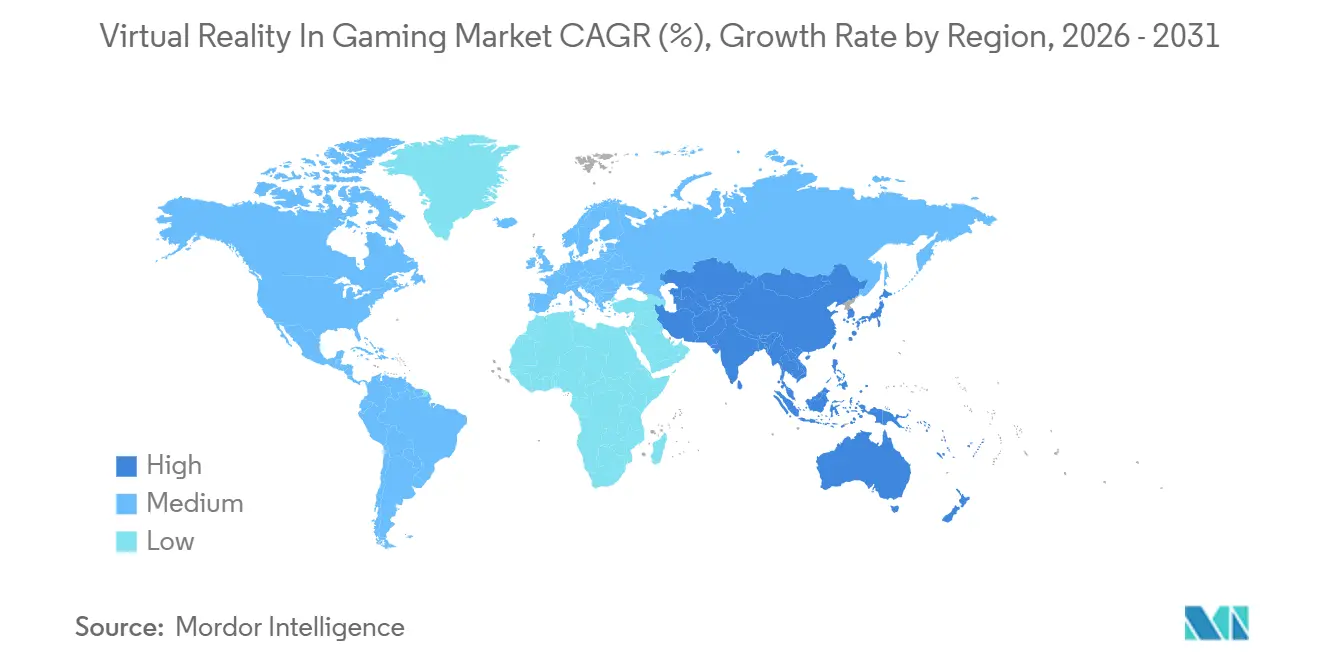

- 地域別では、アジア太平洋が2025年の収益の39.86%を占め、2031年にかけて最速の年平均成長率17.15%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ゲーミングにおけるバーチャルリアリティ市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アップグレードサイクルを再活性化するAAAのVR独占フランチャイズの流入 | +3.2% | 北米および欧州、アジア太平洋プレミアムセグメントへの波及あり | 中期(2〜4年) |

| 商業用ヘッドセット需要を牽引するアジア主要都市におけるロケーションベースVRアーケードの拡大 | +2.8% | アジア太平洋中核(中国、日本、韓国、ASEAN)、中東でも台頭 | 短期(2年以内) |

| レイテンシー障壁を削減する通信事業者による5Gエッジレンダリングバンドル | +2.5% | 韓国、北欧諸国、ドイツ、英国、北米の一部都市圏 | 中期(2〜4年) |

| 新興市場の普及を促進する400米ドル未満のアイトラッキング対応スタンドアロンヘッドセット | +2.1% | インド、ブラジル、メキシコ、東南アジア、東欧に集中したグローバル展開 | 短期(2年以内) |

| 開発者のポーティングコストを削減するOpenXRおよびKhronosの相互運用性標準 | +1.8% | グローバル、特に北米・欧州・アジア太平洋のインディースタジオに恩恵 | 長期(4年以上) |

| フランスおよびドイツにおけるプレミアムVRゲームパイプラインを促進するEUイマーシブコンテンツ税還付 | +1.4% | フランス、ドイツ、スペイン、欧州全域の流通への間接的恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アップグレードサイクルを再活性化するAAAのVR独占フランチャイズの流入

Microsoft Flight Simulator 2024の今後のPSVR2版やThe Boys VR、Titan Islesなどのクロスプラットフォームリリースといった注目タイトルが、一度限りの実験からネイティブVRビルドへと移行し、ハプティックフィードバックとフォービエイテッドレンダリングをコアゲームループに組み込んでいます。[1]PlayStation Blog、「Microsoft Flight Simulator 2024がPSVR2に対応」、blog.playstation.com Sonyは2025年にPSVR2の価格を549米ドルから399米ドルに引き下げ、数百万人の既存PlayStation 5オーナーをVR購入対象者に転換しました。Metaはエントリー価格でアイトラッキングと高解像度パススルーを追加した299米ドルのQuest 3Sでこの勢いに対応しました。2025年の主要VRタイトルのアーリーアクセス予約注文は、フラットスクリーン版を約20%上回り、独占コンテンツがハードウェアの買い替え決定に実質的な影響を与えていることを示しています。

主要アジア都市におけるロケーションベースVRアーケードの拡大

Sandbox VRは2025年の収益が2億米ドルを超え、深圳、東京、ソウル、シンガポールに29の新規会場をオープンし、1時間あたり30〜60米ドルのプレミアムセッションを提供しています。[2]Sandbox VR プレスリリース、「Sandbox VRが2億米ドルの収益を突破」、sandboxvr.com 中国の主要都市圏におけるアーケード密度は人口10万人あたり1施設に達し、大衆への普及を示しています。会場では広い視野角と全身ハプティックスーツを備えたエンタープライズグレードのヘッドセットを導入しており、消費者の期待値を高め、ハードウェアメーカーに家庭用デバイスでも高い基準を求める圧力をかけています。ソーシャル体験に対してトップクラスの料金を支払う商業セグメントの意欲は、家庭内支出と並ぶ持続的な収益の柱を確立しています。

通信事業者による5Gエッジレンダリングバンドルがレイテンシー障壁を削減

韓国および北欧諸国の通信事業者はエッジサーバーを5Gプランにバンドルし、モーションからフォトンまでのラグを最低45ミリ秒まで削減しており、これはレイテンシーに敏感なユーザーの不快感を大幅に軽減するレベルです。NVIDIAとDeutsche Telekomの提携は、5G経由でストリーミングされる片目あたり4K・毎秒90フレームのクラウドVRを実証し、ヘッドセットメーカーがローカル処理能力とバッテリー要件を低減できることを示しました。ネットワーク中心のレンダリングが成熟するにつれ、ゲーミングにおけるバーチャルリアリティ市場は富裕層のPCゲーマーを超え、帯域幅が豊富なモバイルユーザーへと拡大する態勢が整っています。

400米ドル未満のアイトラッキング対応スタンドアロンヘッドセットが新興市場の普及を促進

かつてデバイスを1,000米ドル以上に押し上げていたアイトラッキングセンサーは、MetaのQuest 3SとPicoの4 Ultraを通じて2025年に299〜349米ドルの価格帯に到達しました。フォービエイテッドレンダリングはGPU需要を最大40%削減し、Snapdragon XR2 Gen 2チップセットでより長いバッテリー寿命を実現します。インドのVRゲーミングカフェでは現在500〜800インドルピー(6〜10米ドル)でセッションをレンタルしており、家庭での購入前に実際に体験する機会を提供しています。ブラジルでの現地組み立て契約により価格ショックがさらに軽減され、ゲーミングにおけるバーチャルリアリティ市場の潜在的な顧客基盤がアーリーアダプターをはるかに超えて拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 平均セッション時間を短縮するモーションシックスによる返品率の上昇 | -1.8% | グローバル、消費者保護政策により北米および欧州での発生率が高い | 短期(2年以内) |

| スタンドアロン出荷を制限するパンケーキレンズのサプライボトルネック | -1.5% | グローバルな製造拠点(中国、台湾、韓国)、全OEMに影響 | 中期(2〜4年) |

| コンプライアンスコストを引き上げる日本における眩暈リスクに関する厳格な健康安全認証 | -0.9% | 日本、規制の調和が進んだ場合は韓国およびEUへの波及の可能性 | 長期(4年以上) |

| 北米のプレミアムモバイルVRを侵食するモバイルミックスドリアリティタイトル | -0.7% | 北米、西欧、アジア太平洋都市部でも初期の兆候あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

平均セッション時間を短縮するモーションシックスによる返品率の上昇

初めてVRを体験するユーザーの約40%〜70%が、ゲームプレイ開始後20〜30分以内にモーションシックス(吐き気、方向感覚の喪失、眼精疲労)の症状を報告しており、製品返品率の上昇と否定的な口コミにつながり、その後の購入を妨げています。[3]IEEE VR Proceedings、「VRにおけるモーションシックス」、ieeexplore.ieee.org 米国および欧州の小売業者は2025年にヘッドセットの返品率が15〜20%に達したと記録しており、これは標準的なゲーミングハードウェアの3倍の水準です。この高い解約率により、メーカーはリフレッシュレートの向上と快適性アルゴリズムの統合を余儀なくされ、ハードウェア価格が下落する中で部品表コストが50〜80米ドル増加し、マージンを圧迫しています。

スタンドアロン出荷を制限するパンケーキレンズのサプライボトルネック

パンケーキ光学系は、フレネルレンズと比較してヘッドセットの奥行きを30%〜40%削減するために光路を折り畳む仕組みですが、精密成形されたポリマー基板と多層反射防止コーティングを必要とし、大規模に製造できるサプライヤーはごく少数に限られており、2025年のスタンドアロンヘッドセット出荷を制約するサプライチョークポイントを生み出しています。東アジアへのパンケーキレンズ生産の集中は、サプライチェーンを地政学的リスク(関税、輸出規制、地域的混乱)にさらし、供給をさらに制約してコストを押し上げる可能性があります。Vision Proの後継機向けに国内レンズ製造への投資を行っているとされるAppleの垂直統合の取り組みは、主要OEMが戦略的な脆弱性を認識しているものの、近期的な代替手段が不足していることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:収益化がサービスへとシフト

ハードウェアは2025年のゲーミングにおけるバーチャルリアリティ市場収益の70.64%を生み出しており、初めての購入者がヘッドセット、コントローラー、センサーを購入しています。平均販売価格はQuest 2の発売以来すでに30%下落しており、ハードウェアのコモディティ化を示しています。一方、コンテンツ・サービスは2031年にかけて年平均成長率16.72%を達成すると予測されています。この転換は、エコシステムの粘着性が現在、100万人の有料加入者を突破したSupernatural等のライブラリや、マイクロトランザクションで繁栄するソーシャルワールドに依存していることを示しています。

OpenXR 1.0の広範な採用によりポーティングコストが約3分の1削減され、インディースタジオが複数のストアフロントを同時にターゲットにできるようになりました。その結果、アタッチレートは2024年のヘッドセット1台あたり3.2タイトルから2025年には4.1タイトルに上昇し、初期のハードウェア障壁が取り除かれるとソフトウェア支出が加速することが確認されました。ロケーションベースの事業者はプレミアムマルチプレイヤー体験に対して継続的なライセンス料を支払うことでこのフライホイールを強化し、ゲーミングにおけるバーチャルリアリティ市場のサービス部門のパイを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:クラウドストリーミングXRがスタンドアロンの覇権に挑戦し始める

スタンドアロンゴーグルは2025年収益の56.82%を占め、特にMetaがそのスライスの74.6%のシェアを持つことから、多くの新規ゲーマーのエントリーポイントであり続けています。しかし、Deutsche TelekomのGeForce NOW展開に支援されたクラウド・ストリーミングVRは、年平均成長率17.09%と予測されています。これらのサービスは、ユーザーが60ミリ秒未満の5Gフットプリント内にいる場合、コンソール品質のビジュアルをワイヤレスで提供できることを実証しています。

かつて忠実度の頂点であったPC有線リグは、Snapdragon XR2 Gen 2クラスのチップがその差を縮めるにつれて地位を失いつつあります。コンソールベースのVRはSonyの豊富なゲームカタログの恩恵を受けていますが、ケーブル管理の煩わしさという課題を依然として抱えています。市場は低コストのスタンドアロンデバイスとクラウド指向のプレイに二極化しており、かつてハイエンドホームVRを定義していたミドルレンジが縮小しています。

ハードウェアカテゴリ別:カメラがコンテンツ制作を民主化

ヘッドマウントディスプレイは2025年支出の41.72%を占め、ヘッドセットの優位性を反映しています。それでも、GoPro MAX 2やInsta360 X5などの8Kワンクリックリグのおかげで、VRカメラと360度撮影ツールは年平均成長率16.88%のペースで成長しています。これらのカメラはVRChatやHorizon Worldsのユーザー生成ワールドに素材を提供し、アクセス可能なコンテンツプールを拡大して追加のハードウェア販売を促進しています。

360度カメラの普及の急増は特にアジア太平洋地域で顕著であり、インフルエンサーや観光事業者が文化遺産サイト、小売環境、不動産物件のVRツアーを作成し、ゲーミングを超えた並行コンテンツ経済を生み出しています。2025年に発売されたDJIのOsmo 360は、ジンバル安定化とリアルタイムスティッチングを統合し、専門家以外のユーザーの技術的障壁を低減しています(DJIニュースルーム)。撮影コストが低下し編集ソフトウェアがより直感的になるにつれ、ボトルネックは制作から配信へとシフトしており、ニッチなコンテンツをターゲットオーディエンスに届けられるアルゴリズム的発見機能を持つ大規模なユーザーベースのプラットフォーム(MetaのHorizon Worlds、YouTube VR)が有利になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ゲームジャンル別:フィットネスタイトルがシューターを超えて加速

アクションシューターは依然として2025年売上の50.74%を占め、Half-Life AlyzやPavlovなどの定番タイトルが牽引しています。しかし、Beat Saberの1,000万本突破のマイルストーンとLes Mills BodyCombatの統合によって活性化されたスポーツ・フィットネスタイトルが最も急成長しているセグメントであり、年平均成長率16.64%で成長しています。サブスクリプションは毎日のワークアウトに月額19.99米ドルを課金し、VRをホームジムの代替手段に変え、パブリッシャーの収益の季節性を平準化しています。

ソーシャル・マルチプレイヤーワールドはゲーミングとネットワーキングの境界線を曖昧にし続けています。Horizon Worldsは2024年末までに月間アクティブユーザー30万人に達し、今も増加しており、永続的なソーシャルハブが長期的なリテンションを支えることを示しています。このジャンルの進化は、シングルプレイヤーのコンソールゲームからライブサービスモデルへのシフトを反映しており、より強固な社会的絆とユーザーあたりの高いライフタイムバリューを育む身体的な存在感という付加的な次元を持っています。

エンドユーザー別:eスポーツ会場が高マージン成長を実現

家庭ユーザーは2025年支出の61.91%を占めましたが、ESLの50万米ドルの賞金プールがVR eスポーツを正当化するにつれ、競技会場は年平均成長率17.02%を記録しています。Sandbox VRなどのアーケードは、典型的なゲーム価格を超えるセッション単位の料金を課金し、プレミアムマージンを生み出しています。スタンフォード大学および米国国防総省での教育パイロットは着実な機関的関心を示していますが、これらのプログラムは現在、金額ベースではエンターテインメントに遅れをとっています。

家庭セグメントの優位性は二つの力から圧力を受けています。共有アクセスモデル(アーケード、カフェ)を優遇する上昇するコンテンツコストと、孤立した家庭での使用よりも同じ場所でのマルチプレイヤー環境でより魅力的なVRのソーシャル次元です。エンドユーザーの状況は、ハードウェア所有を正当化する高頻度の家庭ユーザーと、セッション単位の支払いを好む時折のアーケード訪問者に二極化しており、商業セグメントはプレミアム価格設定と付随収益(飲食、グッズ)により不均衡に高いマージンを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に39.86%のシェアでゲーミングにおけるバーチャルリアリティ市場をリードし、2031年にかけて年平均成長率17.15%を記録すると予測されています。中国の北京と深圳におけるアーケード密度は市民10万人あたり1施設を超え、大衆への普及を裏付けています。韓国の5Gネットワークは往復時間25ミリ秒未満を達成しており、ローカルGPUを必要としないクラウドレンダリングマルチプレイヤーを支えています。インドのカフェモデルは、299米ドルのヘッドセットをまだ正当化できない都市部の消費者に1時間あたり6〜10米ドルのアクセスを提供し、将来の家庭所有へのオンランプとなっています。

北米はカリフォルニア、ワシントン、テキサスにわたる豊富なAAAコンテンツパイプラインに支えられた1,500万台以上のヘッドセットという巨大なインストールベースを維持しています。しかし、モーションの不快感に関連した高い返品率により、メーカーは快適性の改善に投資せざるを得ず、材料費が1台あたり50〜80米ドル増加しています。メキシコの加速するブロードバンド速度と拡大する中間層は、400米ドル未満のデバイスの有力な後続市場となっています。

欧州は二速パターンを示しています。ドイツ、英国、フランスはEUのイマーシブコンテンツ税還付の恩恵を受けて開発を補助されていますが、南欧および東欧市場は可処分所得の低さから遅れをとっています。TeliaとTelenorの北欧エッジノードは韓国のレイテンシーモデルを再現しており、クラウドVRが高帯域幅でもコスト意識の高い環境で繁栄できることを示しています。中東はドバイが2025年初頭に開設した2,000平方メートルのVRゾーンに代表されるデスティネーション級のアトラクションに注力しています。

競合状況

ゲーミングにおけるバーチャルリアリティ市場は集中しています。MetaはQuest 3およびQuest 3Sを通じてスタンドアロンヘッドセット出荷のおよそ半数以上を支配しており、Picoが4.1%を保持し、Samsung Galaxy XRは269万韓国ウォン(1,882米ドル)で発売され、プレミアムティアを狙っています。Sonyは5,000万台以上のPlayStation 5コンソールに接続されたPSVR2で独自のブラケットを占め、独占フランチャイズに賭けていますが、有線セットアップに妨げられています。

Valve、HTC、Pimaxなどのエンスージアスト向けベンダーは1,000米ドル以上の超高解像度ニッチをターゲットにしています。現在Meta認定を受けたアクセサリースペシャリストのbHapticsは、周辺機器がヘッドセット競争の外でも繁栄できることを証明しています。戦略的な注目は生のピクセル数からフォービエイテッドレンダリング、光学的快適性、バイオメトリック入力などの体験イネーブラーへとシフトしています。バリフォーカルディスプレイとニューラルインターフェースに関する特許出願は2025年に急増しており、次の差別化の波が解像度向上の次のラウンドではなく、エルゴノミクスと自然なインタラクションを重視することを示唆しています。

標準への準拠も重要であり、OpenXRは開発者採用率80%に達しており、事実上クロスプラットフォーム対応の要件となっています。エコシステムを囲い込むベンダーは、より広いゲーミングにおけるバーチャルリアリティ市場のコンテンツパイプラインから自らを排除するリスクを負っています。

ゲーミングにおけるバーチャルリアリティ業界リーダー

Meta Platforms Inc.

Sony Interactive Entertainment

Apple Inc.

Pico Interactive

HTC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Samsung Electronicsは269万韓国ウォン(1,882米ドル)でGalaxy XRを発表し、デュアル4K AMOLEDパネルとSnapdragon XR2 Gen 2を組み合わせてGalaxyエコシステムをプレミアムミックスドリアリティへと拡張しました。

- 2025年9月:NVIDIAとDeutsche Telekomは、ドイツの主要都市圏で45〜60ミリ秒のレイテンシーで5G経由の片目あたり4K VRストリーミングを提供するGeForce NOWを拡張しました。

- 2025年8月:Sonyは北米および欧州でPSVR2の価格を399米ドルに引き下げ、2026年に予定されているMicrosoft Flight Simulator 2024のVR版の発表と同時に実施しました。

- 2025年7月:MetaはSupernatural有料加入者が100万人を突破したことを確認し、年換算で2億米ドルの継続的収益を示唆しています。

グローバルゲーミングにおけるバーチャルリアリティ市場レポートの調査範囲

本調査は、過去のトレンドと現在のシナリオに基づいてゲーミングにおけるバーチャルリアリティ市場の需要を分析しています。VRがゲーミング愛好家の間で普及することが期待されているため、本調査では主要な成長促進要因と、その他の拡張現実ベース技術(ARおよびMR)からの需要を分析しています。本調査はハードウェアタイプと地域を含む主要セグメントをカバーしています。

ゲーミングにおけるバーチャルリアリティ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、コンテンツ・サービス)、デバイスタイプ(PCおよびデスクトップ接続型、ゲーミングコンソール、スタンドアロンヘッドセット、プレミアムモバイル、クラウド・ストリーミングVR)、ハードウェアカテゴリ(ヘッドマウントディスプレイ、ジェスチャートラッキングデバイス、VRアクセサリー、VRカメラおよび360度撮影)、ゲームジャンル(アクション・シューター、レーシング・シミュレーション、アドベンチャー・ロールプレイング、ホラー・パズル、スポーツ・フィットネス、ソーシャル・マルチプレイヤーワールド)、エンドユーザー(個人・家庭、商業アーケードおよびロケーションベースエンターテインメント、eスポーツ・競技ゲーミング会場、教育・研修機関)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ハードウェア |

| ソフトウェア |

| コンテンツ・サービス |

| PC・デスクトップ接続型 |

| ゲーミングコンソール |

| スタンドアロンヘッドセット |

| プレミアムモバイル |

| クラウド・ストリーミングVR |

| ヘッドマウントディスプレイ(HMD) |

| ジェスチャートラッキングデバイス(GTD) |

| VRアクセサリー(ハプティクス・トレッドミル・ベスト) |

| VRカメラおよび360度撮影 |

| アクション・シューター |

| レーシング・シミュレーション |

| アドベンチャー・ロールプレイング |

| ホラー・パズル |

| スポーツ・フィットネス |

| ソーシャル・マルチプレイヤーワールド |

| 個人・家庭 |

| 商業アーケードおよびロケーションベースエンターテインメント |

| eスポーツ・競技ゲーミング会場 |

| 教育・研修機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| コンテンツ・サービス | ||

| デバイスタイプ別 | PC・デスクトップ接続型 | |

| ゲーミングコンソール | ||

| スタンドアロンヘッドセット | ||

| プレミアムモバイル | ||

| クラウド・ストリーミングVR | ||

| ハードウェアカテゴリ別 | ヘッドマウントディスプレイ(HMD) | |

| ジェスチャートラッキングデバイス(GTD) | ||

| VRアクセサリー(ハプティクス・トレッドミル・ベスト) | ||

| VRカメラおよび360度撮影 | ||

| ゲームジャンル別 | アクション・シューター | |

| レーシング・シミュレーション | ||

| アドベンチャー・ロールプレイング | ||

| ホラー・パズル | ||

| スポーツ・フィットネス | ||

| ソーシャル・マルチプレイヤーワールド | ||

| エンドユーザー別 | 個人・家庭 | |

| 商業アーケードおよびロケーションベースエンターテインメント | ||

| eスポーツ・競技ゲーミング会場 | ||

| 教育・研修機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ゲーミングにおけるバーチャルリアリティへの支出は2031年にかけてどのくらいの速さで成長すると予測されていますか?

市場価値は2026年から2031年にかけて年平均成長率16.6%で成長し、2026年の410億1,800万米ドルから期間末の887億4,000万米ドルへと拡大する見込みです。

現在ヘッドセット収益を支配しているデバイスタイプはどれですか?

スタンドアロンヘッドセットは2025年のゲーミングにおけるバーチャルリアリティ市場シェアの56.82%をリードしており、Questシリーズの販売台数が牽引しています。

フィットネス重視のVRタイトルを推進しているものは何ですか?

Beat Saberの1,000万本販売のマイルストーンと、2025年に有料ユーザー100万人を超えたSupernatural等のサブスクリプションプラットフォームが、健康志向の消費者をVRに引き込んでいます。

通信事業者がVR普及に重要な理由は何ですか?

韓国および欧州の通信事業者による5Gエッジレンダリングがレイテンシーを60ミリ秒未満に低下させ、軽量ヘッドセットでの高品質クラウドストリーミングを可能にしています。

最も速い成長が見込まれる地域はどこですか?

アジア太平洋は2031年にかけて年平均成長率17.15%を記録すると予測されており、中国の密なアーケードネットワーク、韓国の全国的な5G、インドの手頃なカフェアクセスに支えられています。

ヘッドセットベンダーが直面する主なサプライチェーンリスクは何ですか?

東アジアにおけるパンケーキレンズの製造能力の限界が生産ボトルネックを生み出し、製品発売を遅延させてコストを上昇させる可能性があります。

最終更新日: