VR ギャンブル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

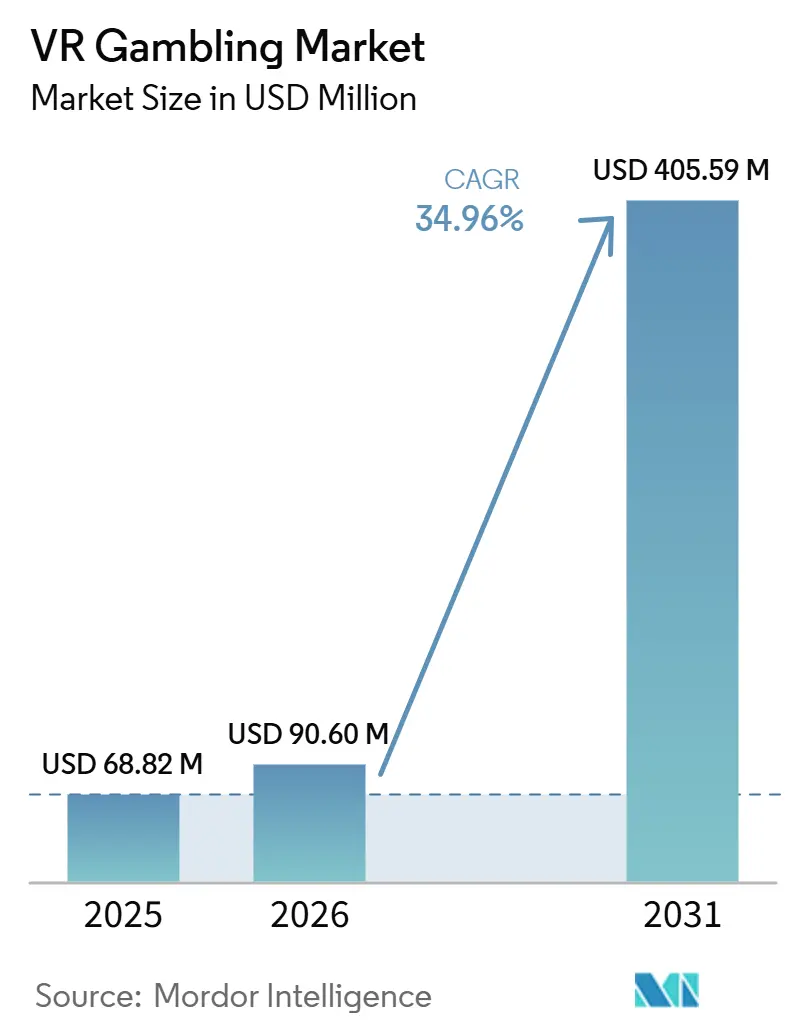

| 市場規模 (2026) | 90.60 百万米ドル |

| 市場規模 (2031) | 405.59 百万米ドル |

| 成長率 (2026 - 2031) | 34.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるVR ギャンブル市場分析

VR ギャンブル市場規模は2025年に6,882万米ドルと評価され、2026年の9,060万米ドルから2031年には4億559万米ドルに達すると推定されており、予測期間2026年から2031年にかけてCAGR 34.96%で成長します。VR ギャンブル市場は、オンラインワゲリングのオーディエンスがすでにデジタル環境での支出に慣れているため、没入型フォーマットが牽引力を得るために必要な行動変容が少なくて済むことから前進しています。米国7州のオンラインカジノ収益は2025年に107億米ドルに達し、27.6%増加しました。また、ペンシルベニア州とニュージャージー州はともにオンラインカジノ収益が商業陸上ゲーミング収益を上回り、主要規制州において高額プレイがすでに物理的な施設から離れつつあることを示しています。これはアメリカゲーミング協会によるものです[1]出典:アメリカゲーミング協会、「州の現状2026年」、アメリカゲーミング協会、americangaming.org 。北米は2025年にVR ギャンブル市場の45.82%を占め、アメリカゲーミング協会によると、米国の商業ゲーミング収益が9.2%増の787億米ドルという記録的な水準に達したことで支えられており、オペレーターが没入型フォーマットをテストするための広範なライセンス基盤を提供しています。競争の現状も重要であり、主要参加者のほとんどは確立されたiGamingグループ、ライブコンテンツサプライヤー、またはスポーツブックブランドであり、新たなカテゴリーをゼロから構築するのではなく、実証済みのデジタル製品を没入型環境に拡張しています。VR ギャンブル市場は依然として税制変更、コンプライアンス要求、責任あるギャンブル規制からの圧力に直面していますが、それらの同じ要因がライセンスオペレーターに対し、より高い支出とより強いプレイヤーリテンションを正当化できるリッチなデジタル製品を優先するよう促しています。

主要レポートのポイント

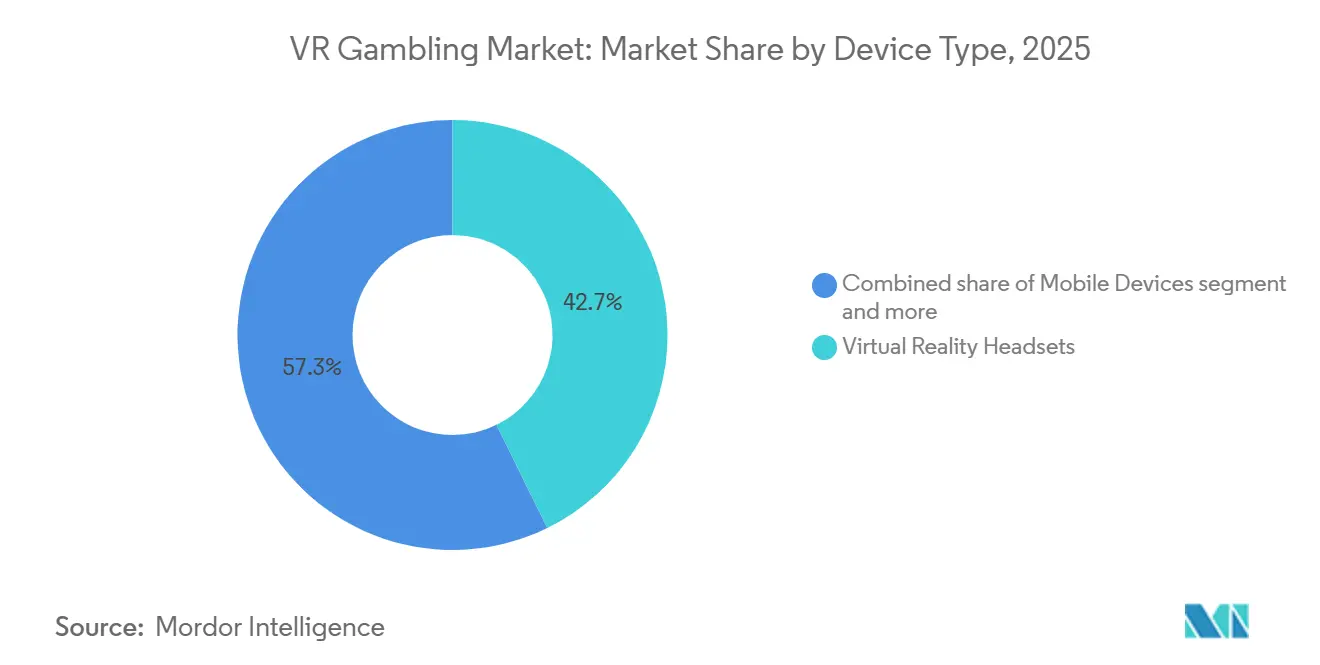

- デバイスタイプ別では、VRヘッドセットが2025年のVR ギャンブル市場シェアの42.73%を占め、モバイルデバイスは2031年までにCAGR 36.67%で最も速い成長を記録すると予測されています。

- ゲームタイプ別では、スロットマシンが2025年のVR ギャンブル市場規模の38.56%を占め、カジノゲームは2031年までにCAGR 36.37%で拡大すると予測されています。

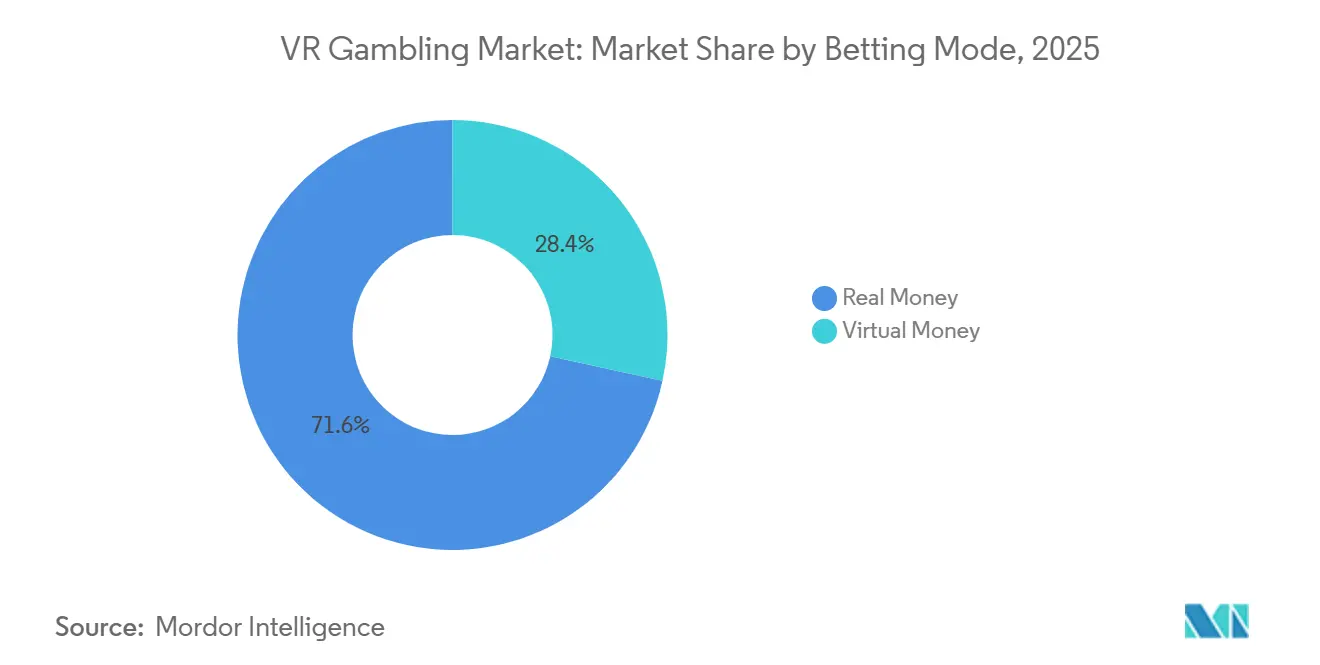

- ベッティングモード別では、リアルマネーワゲリングが2025年に71.58%のシェアを維持し、バーチャルマネーゲーミングは2031年までにCAGR 37.86%で拡大すると予測されています。

- エンドユーザー別では、オンラインカジノオペレーターが2025年の収益の27.36%を占めましたが、スポーツブックオペレーターは2031年までに38.83%で最も速い成長が見込まれています。

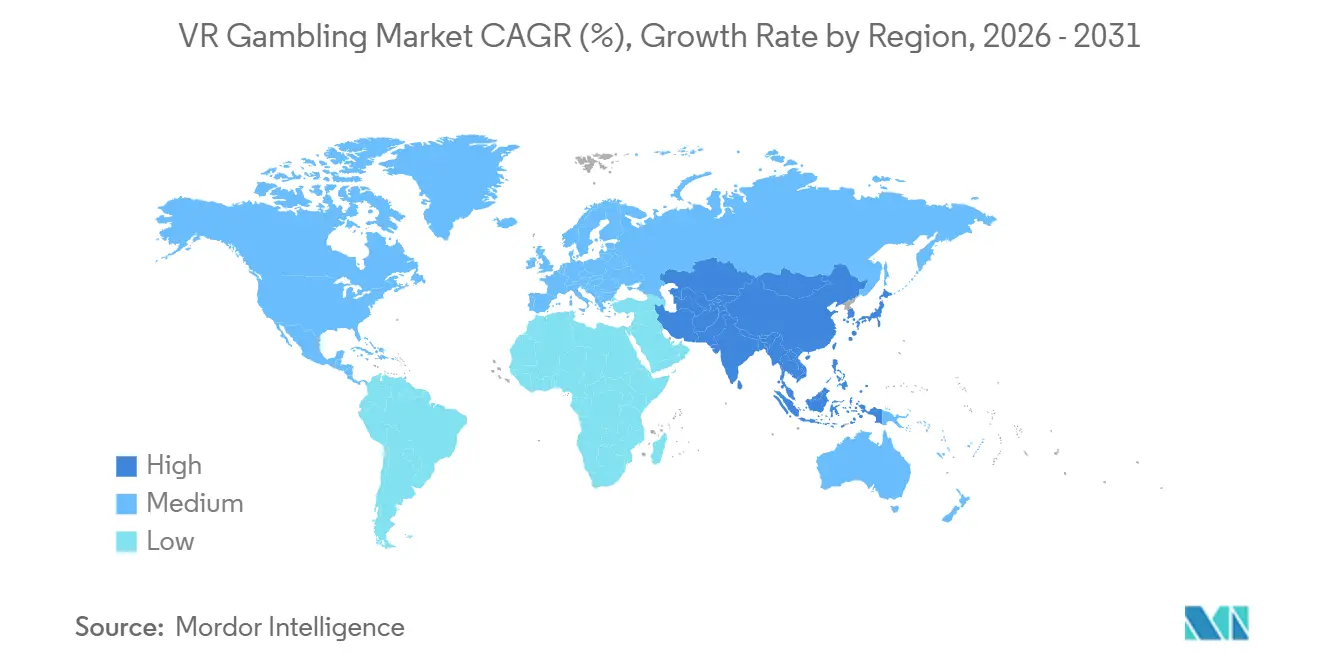

- 地域別では、北米がVR ギャンブル市場の最大シェアを占め、2025年に45.82%を記録し、アジア太平洋は2026年から2031年にかけてCAGR 37.24%で最も速い成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルVR ギャンブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 没入型カジノ体験への需要の高まり | +5.5% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| VR対応モバイルおよびスタンドアロンヘッドセットの拡大 | +4.8% | グローバル、アジア太平洋の牽引力が拡大 | 中期(2〜4年) |

| セッション時間とエンゲージメント向上に向けたオペレーターの取り組み | +3.2% | 北米および欧州 | 短期(2年以内) |

| バーチャルカジノ環境へのライブディーラー統合 | +4.5% | グローバル、北米が主導 | 短期(2年以内) |

| ゲーム内ウォレット資金調達の迅速化を支える決済イノベーション | +2.5% | 北米、グローバルへの波及 | 短期(2年以内) |

| オンラインギャンブルコンテンツに対する規制の開放 | +6.5% | 北米、オセアニア、その他の地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

没入型カジノ体験への需要の高まり

VR ギャンブル市場は、ハードウェアの新規性よりもオンラインカジノにおけるプレイヤーの行動によって形成されています。アメリカゲーミング協会によると、米国7州のiGaming収益は2025年に107億米ドルに達し、プレイヤーがすでに規制されたデジタルチャネルでのリモートワゲリングに慣れていることを示しています。さらに、ペンシルベニア州は2025年のオンラインカジノ収益が28.0%増の35億米ドルを記録し、初めて商業陸上カジノ収益を上回り、デジタルプレイがより没入型のフォーマットをサポートするのに十分な深みを持つようになったことを示しています。ニュージャージー州も同様のクロスオーバーを示しており、これは単一の州やオペレーターミックスに限定されたパターンではないことを確認するため重要です。そのような状況において、VR ギャンブル市場はゼロからギャンブル需要を創出しようとしているのではなく、既存のデジタル需要をより社会的で、より臨場感があり、より長いセッションにわたってより魅力的なフォーマットに転換しようとしています。

バーチャルカジノ環境へのライブディーラー統合

ライブディーラーチャネルは、主流のiGamingとVR ギャンブル市場の間で最も明確な運用上の橋渡しです。Evolution ABは2025年にシステム稼働率99.90%を報告し、110以上の新しいライブおよびRNGリリースのロードマップを持って2026年に入り、ライブコンテンツインフラがすでに大規模かつオペレーターが没入型フォーマットに移行する前に期待する信頼性で稼働していることを示しています[2]出典:Evolution AB、「2025年アニュアルレポート」、Evolution AB、evolution.com。Evolution ABはまた、米国でEzugiを第2のライブディーラーブランドとして導入し、規制されたオンラインカジノ成長にとってすでに中心的な市場に対してより多くの地域的な制作の深みを加えました。BetMGMは、ラスベガスのMGMグランドカジノフロアから複数の規制市場にライブディーラーゲームをストリーミングしており、既知の物理的カジノブランドとリモートプレイを結びつけ、VR ギャンブル市場に没入型ルームやテーブル環境に拡張できるモデルを提供しています。オペレーターが高い映像品質、認知度の高いホスト、ブランドゲームショーを備えたライブ環境を構築し続けるにつれて、ライブビデオから没入型参加へのシフトはより実用的で投機的でなくなります。

オンラインギャンブルコンテンツに対する規制の開放

VR ギャンブル市場は規制されたアクセスに大きく依存しているため、新たなライセンス開放はコンテンツを展開・収益化できる場所に直接影響します。アメリカゲーミング協会は、メイン州が2026年初頭にiGamingを開始し、米国の合計ライセンスiGaming州数が8州となり、リモートカジノコンテンツの法的フットプリントを拡大し、将来の没入型展開の基盤を広げたと述べています。フランスは2026年2月にANJを通じてJONUMフレームワークを発動し、収益化可能なデジタルオブジェクトのための3年間の実験的構造を創設し、デジタルインタラクティブフォーマットには特定の規制経路が必要であるという欧州における最も明確な公式認識の一つとなりました。英国はギャンブル委員会によると、欧州最大のオンラインギャンブル市場の一つであり続けており、没入型デジタルフォーマットで規模を求めるオペレーターにとって中心的な存在であり続けています。VR ギャンブル市場は規制当局が法的チャネルを拡大することで恩恵を受けます。ライセンスサプライヤーは投資の余地が広がり、無許可の競合他社は価格とリーチの優位性の一部を失います。

ゲーム内ウォレット資金調達の迅速化を支える決済イノベーション

没入型環境では、デポジット、ウォレットアクセス、支出制限を単一セッション内で簡単に管理できる場合に機能が向上するため、決済はVR ギャンブル市場においてますます重要になっています。Paysafeは2026年4月に米国のiGamingオペレーター向けに「ペイ・ウィズ・クリプト」を開始し、ステーブルコインまたは暗号通貨のデポジットをプレイヤーアカウントレベルで即座に米ドルに変換できるようにしました。Paysafeはまた2026年6月に、米国のベッターの83%が許可された場合にワゲリングに暗号通貨を使用すると報告し、より速く柔軟な資金調達ツールに開かれたユーザーベースを示唆しています。これはVR ギャンブル市場がセッションの継続性に依存しており、デポジット段階での摩擦が高エンゲーメントフォーマットの魅力を損なう可能性があるため重要です。資金調達が容易になりながらもライセンスされた決済管理の範囲内に留まる場合、オペレーターは没入型プレイと責任ある支出ツールを結びつけるより良い立場に置かれます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 専用VRハードウェアの消費者採用の限界 | -3.5% | グローバル | 短期(2年以内) |

| 高いコンテンツ開発およびコンプライアンスコスト | -2.8% | グローバル | 中期(2〜4年) |

| VRファーストのカジノコンテンツライブラリの限界 | -2.2% | グローバル | 短期(2年以内) |

| 没入型環境における責任あるギャンブルへの懸念 | -1.8% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専用VRハードウェアの消費者採用の限界

VR ギャンブル市場は、専用ヘッドセットの所有がスマートフォンや標準的なPCの使用よりも依然として狭いという事実に対処しなければなりません。このギャップは、オペレーターがカスタムコンテンツ、コンプライアンス作業、および複数のハードウェア環境にわたるプラットフォームテストのコストを正当化するのに十分なアクティブユーザーを必要とするため、ローンチの経済性に影響します。また、いくつかの確立されたブランドがヘッドセット専用展開ではなくクロスプラットフォーム配信に傾いている理由も説明しており、既存のデジタルプレイヤーベースを使用して採用リスクを低減しています。Flutter EntertainmentのPokerStars Vegas Infiniteを通じたエクスポージャーはこのパターンを明確に示しており、同社は既知のギャンブルブランドを没入型エンターテインメントに拡張しながら、より大きなゲーミングポートフォリオを通じてより広いデジタルエコシステムとのリンクを維持しています。没入型アクセスがより日常的でハードウェアへの依存度が低くなるまで、VR ギャンブル市場はピュアなヘッドセットファーストモデルではなく、ハイブリッドなユーザージャーニーを通じて拡大する可能性が高いです。

高いコンテンツ開発およびコンプライアンスコスト

VR ギャンブル市場はまた、没入型プレイがより強力なビジュアルデザイン、より多くのテスト、およびより厳密な規制監視を必要とするため、標準的なデジタルカジノフォーマットよりも高い運用コストに直面しています。オペレーターはゲームコンテンツだけでなく、規制市場での規制審査に耐えられる決済管理、年齢・本人確認、責任あるギャンブルツール、およびプラットフォームプロセスも必要です。英国のリモートゲーミング税が2026年4月から40%に引き上げられたことで、欧州最大のオンラインギャンブル管轄区域の一つにおけるオペレーターのマージンへの圧力が高まり、プレイヤーバリューが明らかに高くない限り新しいフォーマットへの投資を正当化することが難しくなっています。これはHMトレジャリーによるものです[3]出典:HMトレジャリー / HM歳入関税庁、「リモートギャンブルの税務処理、回答の概要および政府の回答」、英国政府、assets.publishing.service.gov.uk 。責任あるギャンブルに関する法令および規制も米国の管轄区域全体で拡大しており、没入型環境はプレイヤー保護、セッション設計、および介入ツールについてより厳しい審査に直面することになります。実際には、VR ギャンブル市場は大規模なオペレーターと主要なB2Bサプライヤーを優遇します。なぜなら、彼らはすでに長い開発サイクルを吸収するための法的、技術的、および資金的能力を持っているからです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:モバイルデバイスが純粋なヘッドセット依存を低減

VRヘッドセットは2025年のVR ギャンブル市場の42.73%を占め、初期需要がすでに没入型ハードウェアを所有しプレミアムデジタル環境で時間を費やすことをいとわないユーザーを中心としていることを示しています。このリードは、ユーザープロファイルが広範なオンラインギャンブル人口よりも既存のVR愛好家に近かった採用の第一波を反映しています。同時に、VR ギャンブル市場が単一のハードウェアカテゴリーに縛られ続ける可能性は低いため、デバイスの状況はすでに広がっています。モバイルデバイスは2031年までにCAGR 36.67%で成長すると予測されており、ヘッドセット専用モデルよりも没入型ワゲリングへのよりアクセスしやすい経路を示唆しています。

この予想されるシフトは、オペレーターが既存のギャンブル行動がすでにある場所でプレイヤーと出会いたいと考えており、その行動はデジタルワゲリング全体でまだ大きくモバイルに偏っているため重要です。クロスプラットフォームアプローチにより、ブランドは単一のコンテンツ投資をより多くのタッチポイントにわたって活用でき、リスクを低減し、オペレーターがプレミアムユーザーとカジュアルなデジタルベッターの両方にリーチするのを助けます。Flutter Entertainmentのより広いデジタルスケールは、同社がすでに大規模なオンラインプレイヤーコミュニティを管理し、小規模なスペシャリストよりも効率的に既知のブランドを隣接するフォーマットに拡張できるため、その戦略を信頼できるものにしています。したがって、VR ギャンブル市場は狭いハードウェアニッチというよりも、ヘッドセットが体験をリードしながらモバイルがリーチを拡大する階層型アクセスモデルのように見えます。インストールベースが広がるにつれて、勝利するデバイス戦略は、単一のアクセスルートを主張するのではなく、没入感と利便性のバランスをとるものになる可能性が高いです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ゲームタイプ別:カジノゲームがソーシャルの深みを通じて地位を確立

スロットマシンは2025年のVRギャンブル市場において38.56%のシェアを占めており、これはスロットコンテンツがオンラインギャンブルをリードする傾向と一致している。スロットは理解しやすく、参入が容易で、あらゆるフォーマットへのスケールが簡単であるためである。そのため、スロットは没入型の実験における自然な出発点となった。他の一部の製品のように、深いソーシャルインタラクションやディーラー存在を必要としないからである。それでも、VRギャンブル市場の成長パターンは、空間デザインと共有環境をより有効に活用できる、よりインタラクティブなカテゴリーへとシフトしている。カジノゲームは2031年までに36.37%のCAGRで成長すると予測されており、これはよりコミュニティ的で視覚的に豊かなフォーマットへのオペレーターの関心の高まりを反映している。

このパターンは主要サプライヤーのコンテンツロードマップにも見られる。Evolution社はHasbroとのライセンス契約および2026年のリリースパイプラインを活用し、MONOPOLY LiveやMONOPOLY Rouletteなどのブランドライブコンテンツを推進した。これらは没入型カジノルームへの移行に適したゲームショースタイルのインタラクションに合致している。テーブルゲームやポーカーも引き続き重要性を持つ。これらは音声、プレゼンス、繰り返しのソーシャルプレイを自然にサポートするからであり、これらはすべて没入型環境においてリテンションを強化できる特性である。したがって、VRギャンブル市場はシンプルな一人用体験を超え、環境そのものが価値を付加するプロダクトへと移行しつつある。スロットが主要な収益基盤であり続ける一方で、カジノゲームがプレミアムコンテンツ投資においてより大きなシェアを担う可能性が高いのはそのためである。

ベッティングモード別:リアルマネーフォーマットが商業的成熟を示す

リアルマネーワゲリングは2025年のVR ギャンブル市場の71.58%を占め、このカテゴリーがソーシャルエンターテインメントだけでなく、すでにライセンスされたギャンブル活動とより密接に結びついていることを確認しています。これは、リアルデポジット、ウォレット管理、および繰り返しプレイがすでに整っている場合に没入型フォーマットの商業的ケースが強くなるため重要です。VR ギャンブル市場は収益化が始まる前に将来の法的モデルを待っているわけではなく、オペレーターはすでに広範なiGamingで使用されているフレームワーク上に構築しています。同時に、バーチャルマネーゲーミングは2031年までにCAGR 37.86%で成長すると予測されており、フリープレイとエンターテインメント主導のモデルがユーザー獲得とフォーマットテストにおいて依然として役割を果たしていることを示しています。

これら2つのモードのバランスは商業的に有用です。リアルマネー製品は直接収益を生み出し、VR ギャンブル市場のライセンスエンドを固定する一方、バーチャルマネー環境オペレーターが親しみを構築し、ユーザーフィードバックを収集し、コンバージョン前にコミュニティを拡大するのに役立ちます。決済イノベーションはウォレット資金調達を容易にすることでその方程式のリアルマネー側を強化し、ユーザーを規制プラットフォーム外に押し出すことなく、より長くスムーズなセッションをサポートします。Paysafeの2026年のペイ・ウィズ・クリプトのローンチと暗号通貨資金調達へのベッターの関心に関する調査は、新しいデポジット方法がプレイヤージャーニーの有用なポイントで摩擦を取り除けるという見解を支持しています。長期的には、VR ギャンブル市場はバーチャルマネーチャネルをフィーダーとして使用しながら、リアルマネーフォーマットを長期収益の中心に置く可能性が高いです。

エンドユーザー別:スポーツブックオペレーターが次の成長層を開く

オンラインカジノオペレーターは2025年のVR ギャンブル市場の27.36%を占め、リモートワゲリング、ライブコンテンツ、プレイヤーウォレット管理における早期スタートを反映しています。彼らはすでに没入型カジノプレイが必要とするコア環境内で運営しており、規制された決済、アカウント確認、および頻繁なデジタルエンゲージメントを含んでいます。これにより、特にライセンスされたオンラインカジノ活動がすでに確立されている北米と欧州において、VR ギャンブル市場の最初の自然な拠点となっています。それでも、スポーツブックオペレーターは2031年までにCAGR 38.38%で成長すると予測されており、このセグメントグループ内でより速い戦略的ストーリーとなっています。

スポーツブックはライブイベント、デジタルコミュニティ、マルチプロダクトウォレットの交差点に位置するため、異なる優位性を提供します。DraftKingsのスーパーアップ計画は、スポーツブック、プレディクションズ、カジノ、ロッタリーを単一のアカウントとウォレットの下に統合し、フォーマットがより主流になった際にユーザーをリッチなフォーマットにクロスセルしやすくします。そのようなプラットフォーム設計は、ユーザーをブランドエコシステムから離れさせることなく、将来の没入型ラウンジ、ライブマッチ視聴、またはイベントテーマのカジノクロスオーバーをサポートできます。したがって、VR ギャンブル産業はスポーツブックオペレーターが現在のシェアが示す以上に大きな役割を果たすと見られます。なぜなら、彼らはすでに高頻度のデジタル関係と強力なイベント主導のトラフィックを管理しているからです。最も速い成長は、ワゲリング、エンターテインメント、ウォレットアクセスを単一のデジタル環境内で結びつけることができるグループから来る可能性が高いです。

地域分析

北米は2025年にVR ギャンブル市場の45.82%を占め、地域最大のシェアとライセンスされた没入型プレイへの最も明確な近期経路を持っています。アメリカゲーミング協会によると、米国のオンラインカジノ収益は2025年に7州で107億米ドルに達し、27.6%増加し、そのスケールはオペレーターが新しいフォーマットをテストするための実証済みのデジタル収益基盤を提供しています。ペンシルベニア州は35億米ドルを生み出し、ペンシルベニア州とニュージャージー州の両方が2025年にオンラインカジノ収益が商業陸上ゲーミング収益を上回り、主要管轄区域においてデジタル行動がすでにどれほど成熟しているかを示しています。アメリカゲーミング協会によると、より広いゲーミング経済も強く、米国の商業ゲーミング収益は2025年に787億米ドルに達し、大規模オペレーターによるデジタル拡大への継続的な投資を支えています。並行して、米国各州のスポーツベッティング税収は2021年第3四半期の1億9,000万米ドルから2025年第2四半期の9億1,700万米ドルに増加し、米国国勢調査局によると、規制当局と州の予算がライセンスされたリモートワゲリングチャネルに対してますます大きな利害関係を持つようになっていることを示しています。

欧州は大規模なオンラインギャンブル量と深い規制監視を組み合わせているため、VR ギャンブル市場にとって最も重要な地域の一つであり続けています。EGBAはイタリアで総グロスゲーミング収益210億ユーロ、英国で198億ユーロ、ドイツで144億ユーロ、フランスで140億ユーロを報告し、英国はオンラインギャンブル収益で111億ユーロをリードしました。これにより地域は没入型展開にとって魅力的ですが、オペレーターはより単純なライセンス環境よりも高い法的・コスト上の複雑さに直面することも意味します。英国は2026年4月からリモートゲーミング税を21%から40%に引き上げ、オペレーターのマージンへの圧力を高め、プレイヤーバリューが明らかに高くない限り新しいフォーマットへの投資を正当化することが難しくなっています。フランスのJONUMフレームワークは、収益化可能なデジタルオブジェクトのための正式な試験構造を創設し、規制当局が新しいデジタルメカニクスを古いオンラインカジノカテゴリーから分離し始めていることを示唆しているため、もう一つの重要なシグナルを加えています。VR ギャンブル市場にとって、欧州はスケールと購買力を提供しますが、進展はコンプライアンス、税制、ライセンス条件がオペレーターにプレミアムデジタル製品から十分な収益を得ることを許可するかどうかにかかっています。

アジア太平洋は2031年までにCAGR 37.24%で成長すると予測されており、VR ギャンブル市場に最も速い地域拡大プロファイルを与えています。この地域は強いデジタル習慣と大規模なモバイルファーストユーザーの恩恵を受けていますが、法的状況は国によって異なります。オーストラリアでは、責任あるワゲリングオーストラリアが2026年1月に、オンラインギャンブル活動の33%が違法なオフショアオペレーターで行われていると報告し、そのギャップはより良く規制されたデジタルオファリングに対する意味のある未充足需要を示しています。その他の地域では、Flutter EntertainmentがブラジルのNSXグループの56%の株式を37億9,900万ブラジルレアル(6億7,400万米ドル相当)で取得したことは、主要オペレーターが後に没入型ギャンブル製品をサポートできる市場でローカル配信とライセンスポジションを構築していることを示しています。これらのパターンを総合すると、VR ギャンブル市場は国レベルの進展が不均一であっても、デジタル行動がすでに強く規制チャネルがまだ拡大している場所で最初に拡大することが示唆されます。

競争環境

VR ギャンブル市場は、単一のオペレーターやサプライヤーがカテゴリーを支配しておらず、主要参加者がバリューチェーンの異なる部分から来ているため、依然として断片化しています。Flutter Entertainmentは広範な消費者基盤からのスケールをもたらし、Evolution ABはライブコンテンツの深みをもたらし、DraftKingsはウォレットとアプリの統合をもたらし、BetMGMは物理的な施設に結びついた強力なカジノブランディングをもたらします。Flutter Entertainmentは2025年度に164億米ドルの収益と月平均1,590万人のプレイヤーを報告しており、ほとんどの潜在的な没入型スペシャリストが単独でリーチできるよりもはるかに大きなデジタルオーディエンスを持っています。Evolution ABは2025年に稼働率99.90%を報告し、2026年に110以上の新しいライブおよびRNGタイトルのリリース計画を持っており、没入型カジノフォーマットがライブゲームショーおよびディーラー主導のモデルに近い状態を維持する中で強力な立場を維持しています。したがって、VR ギャンブル市場は純粋なVR参入者によってではなく、すでにプレイヤー関係、コンテンツパイプライン、および規制された運営システムを所有する大規模なデジタルギャンブルグループによって形成されています。

これまでの最も強力な競争的動きは明確なパターンを示しています。Evolution ABはハズブロとのパートナーシップを活用して、MONOPOLY LiveやMONOPOLY Rouletteなどのブランドインタラクティブライブコンテンツを推進し、認知度の高い知的財産とすでにソーシャルデジタルプレイに適したフォーマットを提供しました。DraftKingsは2026年にスーパーアップ計画を発表し、スポーツブック、カジノ、ロッタリー、プレディクションズを単一のアカウントと単一のウォレットの下に統合しました。これはフォーマットがより主流になった際の没入型クロスセルのための実用的な基盤です。MGMグランドカジノフロアからのBetMGMのライブディーラーストリーミングも重要です。なぜなら、リモートワゲリングを信頼できる物理的カジノブランドに結びつけ、VR ギャンブル市場に標準的なデジタルインターフェースが提供できるよりも強い場所の感覚を与えるからです。Flutter EntertainmentのVRへの現在のエクスポージャーは広範ではなく集中していますが、それ自体が弱さの兆候ではありませんなぜなら、没入型経済が改善されれば、より速くスケールするための配信力をすでに持っているからです。商業的優位性は、コンテンツ、コンプライアンス、ブランド信頼を単一の運営モデルで組み合わせることができる企業に留まる可能性が高いです。

VR ギャンブル市場はまた、戦略的能力と即時実行の間に明確な分断を示しています。大規模なオペレーターは投資するための予算とライセンスフットプリントを持っていますが、税金、プレイヤー保護規則、および製品承認プロセスが依然としてリターンを形成するため、慎重に動いています。英国の税率引き上げと責任あるギャンブル規則の継続的な拡大は、リモートワゲリングが成長するにつれて規制当局がより積極的になっていることを示しています。これは、VR ギャンブル市場で最も耐久性のある立場が、コンプライアンスを証明し、強力な稼働率を維持し、デジタルと施設リンクの両方の体験にわたって信頼されたブランドを拡張できる企業に属する可能性が高いことを意味します。今後数年間、競争上のリーダーシップは最初にローンチすることよりも、完全に規制されたエコシステム内で没入型プレイをスケールできることにかかっています。

VR ギャンブル産業リーダー

Flutter Entertainment plc

Evolution AB

Entain plc

DraftKings Inc.

Playtech plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Evolution ABはミシガン州でグランドラピッズの新スタジオからMONOPOLY Liveを開始しました。ニュージャージー州、デラウェア州、コネチカット州での成功したロールアウトに続くもので、この拡大によりオペレーター独占的なハズブロライセンスのインタラクティブコンテンツが米国の5番目のiGaming市場に拡張され、州のオンラインカジノ製品ミックスに重要なプレミアムライブゲームショータイトルが追加されました。

- 2026年1月:DraftKingsは「DraftKings Sports & Casino」を発表しました。スポーツブック、プレディクションズ、カジノ、ロッタリーを単一のアカウントとウォレットに統合した統一スーパーアップで、フェーズ1の統合はNCAAトーナメントに合わせて設定され、2026年を通じてさらなるアップグレードが計画されています。このプラットフォーム統合は、シームレスなVRカジノクロスセルに必要な単一ウォレットインフラを構築します。

- 2025年10月:Evolution ABはニュージャージー州のアトランティックシティスタジオからストリーミングする第2のライブディーラーブランドとして米国でEzugiを開始し、2026年初頭のミシガンスタジオ拡大が確認されました。これにより、将来のVRディーラー統合の技術的基盤として同社の米国ライブストリーミングインフラが強化されました。

グローバルVR ギャンブル市場レポートの範囲

VR ギャンブルとは、バーチャルリアリティ技術を通じて提供されるギャンブル体験を指し、デジタルシミュレーションとインタラクティブなゲームプレイを使用して没入型カジノおよびベッティング環境を実現します。VR ギャンブル市場は、デバイスタイプ、ゲームタイプ、ベッティングモード、エンドユーザー、および地域によってセグメント化されています。デバイスタイプ別では、市場にはバーチャルリアリティ、拡張現実、および複合現実ヘッドセット、ならびにモバイルデバイスが含まれます。ゲームタイプ別では、市場はスロットマシン、テーブルゲーム、スポーツベッティング、カジノゲーム、ポーカー、およびその他のゲームフォーマットをカバーしています。ベッティングモード別では、市場はリアルマネーとバーチャルマネーのベッティングに分かれています。エンドユーザー別では、市場には個人プレイヤー、オンラインカジノオペレーター、陸上カジノ、スポーツブックオペレーター、ゲームスタジオ・プラットフォームプロバイダー、およびその他のユーザーが含まれます。地理的には、レポートは北米、欧州、アジア太平洋、およびその他の地域をカバーし、各地域の市場規模と予測を提供しています。VR ギャンブル市場規模は、上記のすべてのセグメントについて米ドルで計算されています。

| バーチャルリアリティヘッドセット |

| 拡張現実ヘッドセット |

| 複合現実ヘッドセット |

| モバイルデバイス |

| スロットマシン |

| テーブルゲーム |

| スポーツベッティング |

| カジノゲーム |

| ポーカー |

| その他 |

| リアルマネー |

| バーチャルマネー |

| 個人プレイヤー |

| オンラインカジノオペレーター |

| 陸上カジノ |

| スポーツブックオペレーター |

| ゲームスタジオ・プラットフォームプロバイダー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | オセアニア諸国 |

| その他のアジア太平洋 | |

| その他の地域 | 南米 |

| 中東およびアフリカ |

| デバイスタイプ別 | バーチャルリアリティヘッドセット | |

| 拡張現実ヘッドセット | ||

| 複合現実ヘッドセット | ||

| モバイルデバイス | ||

| ゲームタイプ別 | スロットマシン | |

| テーブルゲーム | ||

| スポーツベッティング | ||

| カジノゲーム | ||

| ポーカー | ||

| その他 | ||

| ベッティングモード別 | リアルマネー | |

| バーチャルマネー | ||

| エンドユーザー別 | 個人プレイヤー | |

| オンラインカジノオペレーター | ||

| 陸上カジノ | ||

| スポーツブックオペレーター | ||

| ゲームスタジオ・プラットフォームプロバイダー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | オセアニア諸国 | |

| その他のアジア太平洋 | ||

| その他の地域 | 南米 | |

| 中東およびアフリカ | ||

レポートで回答される主要な質問

2031年のVR ギャンブルの予測規模は?

VR ギャンブル市場は2026年の9,060万米ドルから2031年には4億559万米ドルに達すると予測されており、CAGR 34.96%で成長します。

現在グローバル需要をリードしている地域はどこですか?

北米は2025年に45.82%でリードし、成熟した規制されたiGaming市場と米国の強力なオンラインカジノ収益に支えられています。

最も速く成長しているデバイスカテゴリーはどれですか?

モバイルデバイスは専用ヘッドセットへの依存を低減するため、2031年までにCAGR 36.67%で最も速く成長すると予測されています。

スポーツブックオペレーターがより重要になっている理由は何ですか?

スポーツブックオペレーターはすでに高トラフィックのデジタルウォレット、ライブイベントエンゲージメント、および広範な製品エコシステムを管理しているため、CAGR 38.38%で成長すると予測されています。

最終更新日: