米国バーチャルリアリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

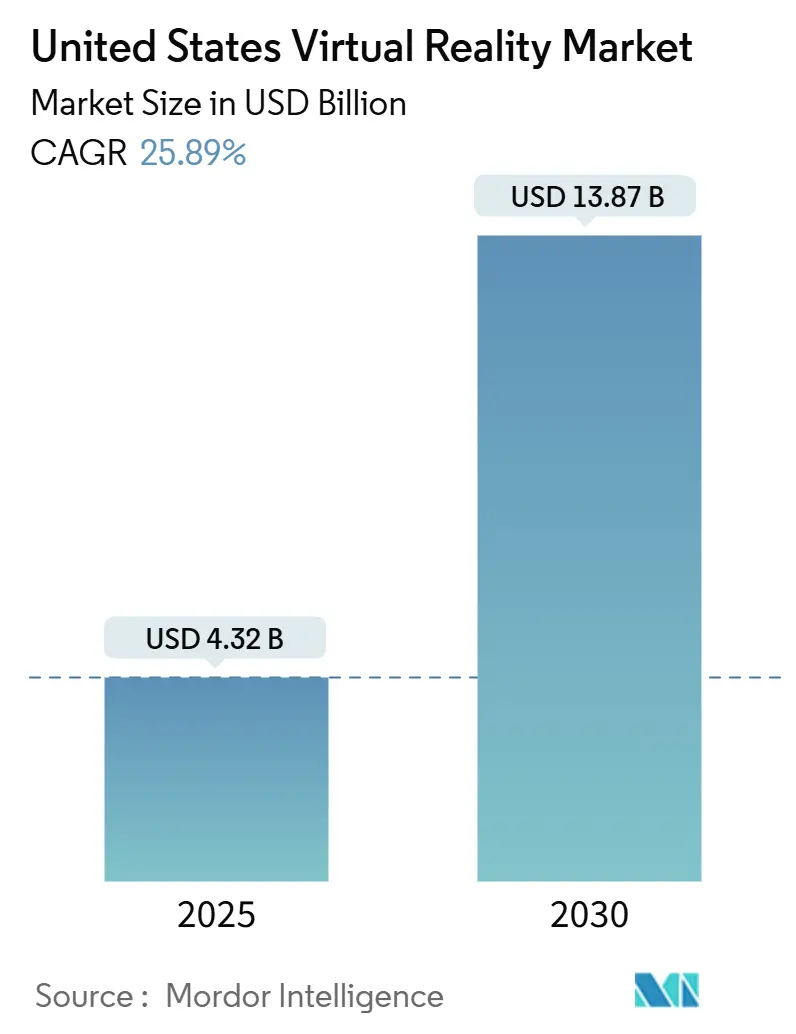

| 市場規模 (2025) | 4.32 十億米ドル |

| 市場規模 (2030) | 13.87 十億米ドル |

| 成長率 (2025 - 2030) | 25.89% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バーチャルリアリティ市場分析

米国バーチャルリアリティ市場規模は2025年に43億2,000万米ドルに達し、2030年までに138億7,000万米ドルに成長すると予測されており、CAGRは25.89%を反映しています。没入型トレーニングに対する企業需要、300米ドル以下へのヘッドセット価格の低下、5Gカバレッジの拡大、および連邦政府の遠隔医療償還支援が相まって、消費者・専門家の両分野での普及を加速させています。ハードウェアが引き続き収益の大部分を生み出していますが、マネージドサービス、コンテンツライセンス、クラウドレンダリングが物理的なユニット成長を上回るペースで拡大しており、企業が継続的な価値を求めていることを示しています。カリフォルニア州のテクノロジーコリドーへの地域集中は依然として強いものの、防衛調達および複数拠点にわたる企業展開により、中西部、南部、北東部全体に導入が分散しています。マイクロOLEDディスプレイ向け半導体の供給制約、動酔い(モーションシックネス)への懸念、プレミアムデバイスのコストが近期の成長軌道を緩和していますが、米国バーチャルリアリティ市場の長期的な楽観論を損なうには至っていません。

レポートの主要ポイント

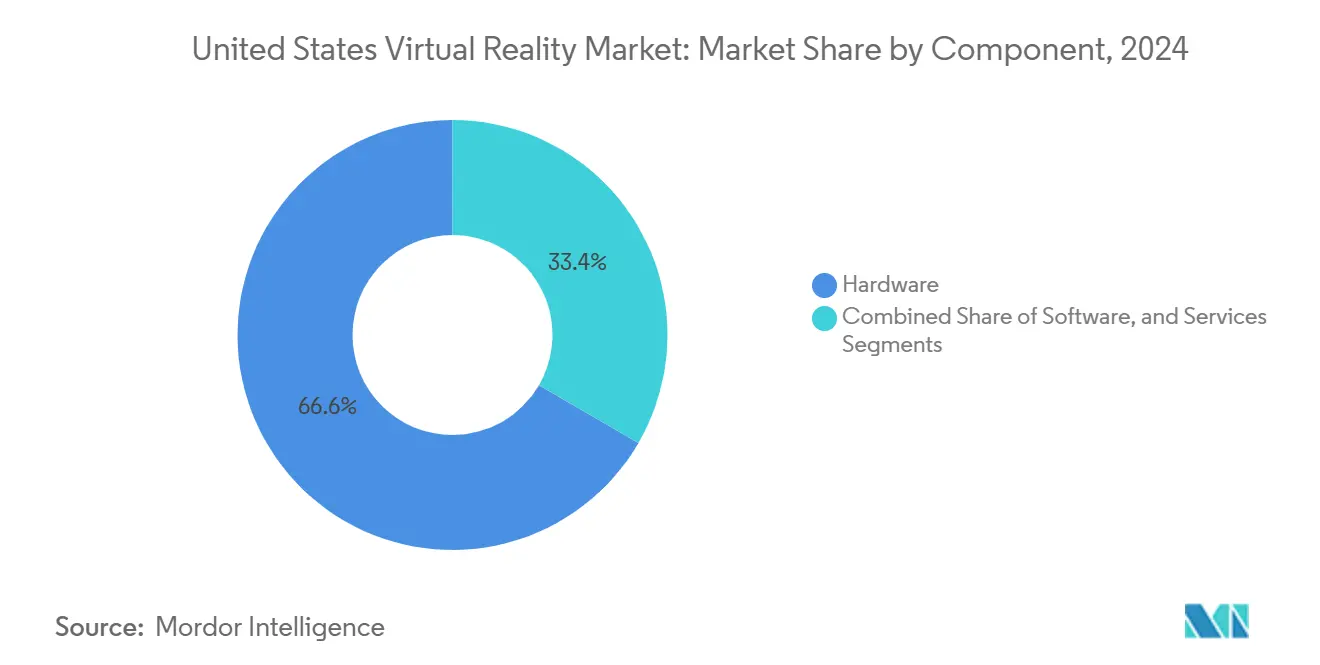

- コンポーネント別では、2024年の米国バーチャルリアリティ市場規模においてハードウェアが66.63%のシェアをリードし、サービスは2030年にかけてCAGR 27.33%で拡大すると予測されています。

- デバイスタイプ別では、スタンドアロンヘッドセットが2024年の米国バーチャルリアリティ市場シェアの55.83%を占め、スマートフォン対応VRが2030年にかけて最高のCAGR 26.66%を記録すると予測されています。

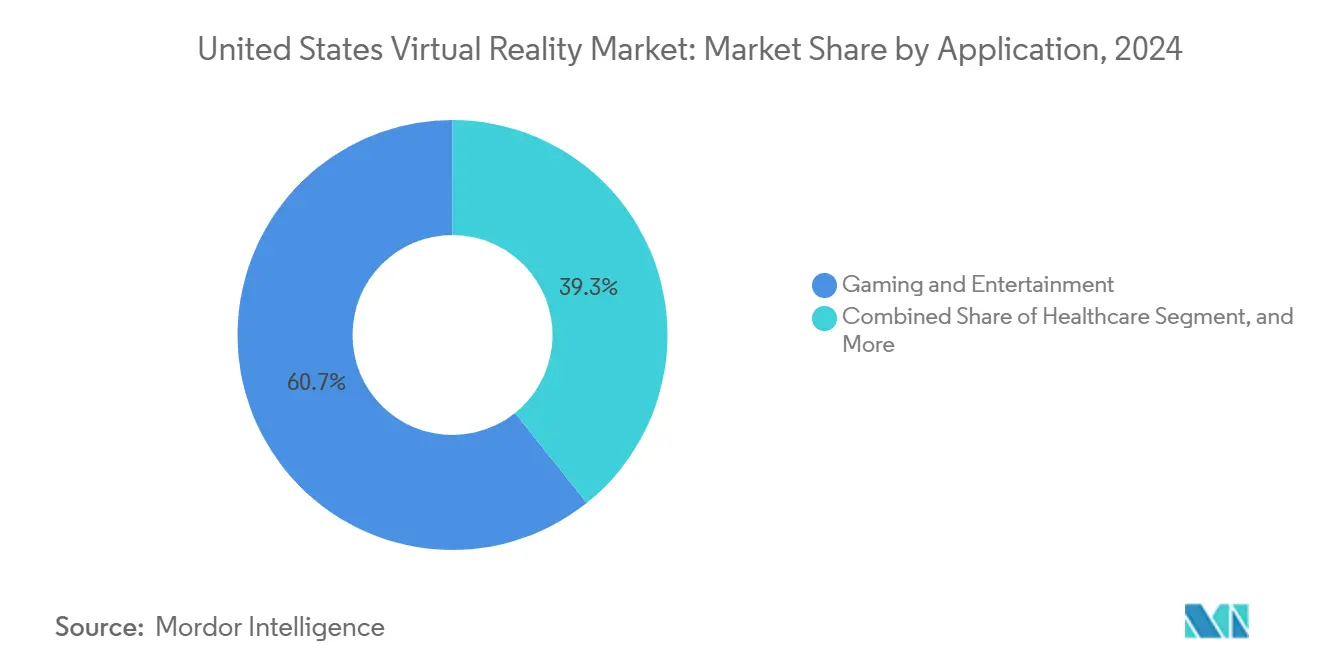

- アプリケーション別では、ゲーム・エンターテインメントが2024年の米国バーチャルリアリティ市場規模の60.73%を占め、ヘルスケアは2030年にかけてCAGR 26.88%で進展しています。

- エンドユーザー別では、2024年の米国バーチャルリアリティ市場シェアにおいて消費者の採用が総支出の68.62%を占め、企業のユースケースは2025年から2030年にかけてCAGR 27.55%で拡大すると予測されています。

米国バーチャルリアリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 手頃な価格のスタンドアロンヘッドセットの急増 | +4.2% | カリフォルニア州、テキサス州、ニューヨーク州での早期成長を伴うグローバル | 短期(2年以内) |

| 5GおよびエッジレンダリングによるクラウドVRの低遅延化 | +3.8% | APACを中心に、北米都市部へ波及 | 中期(2〜4年) |

| 没入型トレーニングへの企業支出の増加 | +5.1% | 北米およびEUの企業拠点 | 中期(2〜4年) |

| 生成AIパイプラインによる3Dコンテンツコストの削減 | +4.7% | 技術革新センターに集中したグローバル | 短期(2年以内) |

| 治療用VRに対する連邦政府の遠隔医療償還 | +2.9% | 医療密集地域での早期成長を伴う全国規模 | 長期(4年以上) |

| VRにおけるライブスポーツおよびコンサートの権利パッケージング | +3.3% | 北米エンターテインメント市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

手頃な価格のスタンドアロンヘッドセットの急増

Metaは2024年にQuest 3Sを299米ドルで発売し、消費者および法人購入者の両方に対する参入障壁を引き下げました。[1]Andrew Bosworth、「Quest 3S発売発表」、Meta Blog、meta.com UPSは、荷物取扱者向け研修にQuestヘッドセットを導入した後、施設トレーニング時間が75%削減されたと記録しています。[2]United Parcel Service、「バーチャルリアリティトレーニングが荷物取扱者の準備時間を短縮」、ups.com Samsungが1,799米ドルで発表したGalaxy XRは、Metaの大量販売戦略と3,499米ドルのApple Vision Proの間のミッドプレミアムニッチを狙っています。テザーレス設計によりPCが不要となり、工場フロアや現場でのモバイル安全訓練が可能になります。QualcommのSnapdragon XR2+ Gen 2チップセットは、前世代比でレンダリング性能を2.5倍向上させ、ポータブルなフォームファクターでコンソール級のビジュアルを実現します。スタンドアロン治療デバイスに対するFDAの合理化された承認経路により、対応可能なヘルスケアのユースケースがさらに拡大しています。

没入型トレーニングへの企業支出の増加

Intelは、工場フロアでのVR研修により事故が減少しスキル移転が加速したとして、5年間で300%のROIを報告しました。[3]Microsoft Corporation、「複合現実の総合的な経済的影響」、microsoft.com Pfizerはワクチン製造ラインに800台以上のヘッドセットを導入し、新入社員のオンボーディングを40%短縮しました。国土安全保障省は、ファーストレスポンダー機関の89%が2年以内にVR訓練を導入する計画であることを確認しました。Microsoftは、重機メンテナンスにおける複合現実の導入で216%のリターンを挙げており、1,000台展開あたりの正味現在価値は1,462万米ドルに上ります。航空および医療分野の規制フレームワークは、標準化されたシミュレーションベースの認定を支持しており、VRプログラムへの企業予算配分を加速させています。

5GおよびエッジレンダリングによるクラウドVRの低遅延化

ネットワークインフラの進歩により、デバイスの処理制約を排除するクラウドレンダリングVR体験が可能となっており、5Gネットワークはシームレスな没入型アプリケーションに必要な20ミリ秒未満の遅延を実現し、エッジコンピューティングノードはデータ伝送距離を最大75%削減しています。Verizonの5G Ultra Widebandの展開は2024年時点で2億3,000万人のアメリカ人をカバーしており、以前は1展開あたり1万米ドル〜5万米ドルのコストがかかる専用高性能コンピューティングインフラを必要としていた企業向けVRアプリケーションをサポートしています。

生成AIパイプラインによる3Dコンテンツコストの削減

人工知能によるコンテンツ生成は、自動化された3Dアセット作成、テクスチャ合成、および環境モデリングを通じてVR開発コストを60〜80%削減します。これらの作業はかつて、年収7万5,000〜15万米ドルの専門アーティストを必要としていました。NVIDIAのOmniverseプラットフォームは、AIを活用したコンテンツ作成ツールを統合しており、分散した開発チーム間のリアルタイムコラボレーションを可能にしながら、シンプルなテキストプロンプトからフォトリアリスティックなマテリアルとライティング設定を自動生成します。MetaのAI支援コンテンツパイプラインは、自動最適化、クロスプラットフォーム互換性テスト、パフォーマンスプロファイリングを通じてQuestデベロッパーをサポートし、企業向けVRアプリケーションの市場投入時間を40〜60%短縮します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアムHMDの高い総所有コスト | -2.8% | 中小企業の採用に特に影響するグローバル | 短期(2年以内) |

| 共有デバイスにおける動酔いと衛生上の懸念 | -1.9% | 共有利用シナリオでより高い影響を持つグローバル | 中期(2〜4年) |

| 断片化したデベロッパーツールチェーンと標準 | -2.3% | 開発センターに集中したグローバル | 長期(4年以上) |

| マイクロOLEDディスプレイ向け半導体の供給リスク | -1.6% | アジア太平洋地域の供給集中を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムHMDの高い総所有コスト

Apple Vision Proの3,499米ドルという価格は中小企業にとって高いハードルとなっており、付随するソフトウェアや衛生消耗品を加えるとライフサイクルコストが1席あたり5,000米ドルを超える可能性があります。Microsoft HoloLens 2の価格もその範囲に近く、年間クラウドサービス料が加算されます。保険会社は現在、衛生プロトコルを義務付けており、デバイスの回転時間が長くなり人件費が増加しています。社内ITを持たない中小企業はサポートをアウトソーシングすることが多く、所有コストがハードウェア単体を超えます。医療分野では、FDAの文書化と検証によりプロジェクト予算に5万〜10万米ドルが追加される可能性があり、医療提供者の損益分岐点到達が遅れます。

共有デバイスにおける動酔いと衛生上の懸念

スタンフォード大学の研究によると、ユーザーの15.6%が吐き気によりVRセッションを中断し、初期の不快感は特に女性を中心に最大80%に影響します。新型コロナウイルス感染症後の衛生への期待から、ユーザー間でアルコール耐性フェイスクッションとUV-Cボックスが必要となり、消耗品および機器への支出が増加しています。前庭障害や特定の薬を服用している患者はサイバーシックネスのリスクが高く、治療的な活用範囲が制限されます。企業は、研修生の20〜30%が複数回の慣らし期間を必要とし、プログラムスケジュールが長引くと報告しています。ISO委員会は人間工学的規範の草案を作成中ですが、統一されたグローバル標準の欠如が多国籍企業のコンプライアンスを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性の中でサービスが加速

2024年の米国バーチャルリアリティ市場においてハードウェアが66.63%を維持したのは、MetaとAppleが大量のヘッドセットを出荷したためですが、サービスは2030年にかけてCAGR 27.33%で成長すると予測されており、サブスクリプションおよびサポート収益へのシフトを示しています。Metaのデバイス管理とカスタムコンテンツをカバーするQuest for Businessバンドルは、2024年に12億米ドルの非ハードウェア収益を生み出しました。

企業は内部オーバーヘッドを最小化するために、アウトソーシングされたコンテンツ作成、規制コンサルティング、マルチテナントデバイスポータルを好み、マネージドサービスプロバイダーを牽引しています。ヘルスケアはプレミアムニッチとして残っており、治療ソフトウェアの検証、患者モニタリング、コンプライアンス監査が高い請求レートを維持しています。エンゲージメント指標がユニット販売から月間アクティブユーザーへと移行するにつれ、米国バーチャルリアリティ市場規模はますます一回限りのデバイス購入ではなく年金型請求を反映するようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:スタンドアロンがリードする中でスマートフォンVRが急増

スタンドアロンユニットは2024年のデバイス出荷台数の55.83%を占め、米国バーチャルリアリティ市場の基盤として確立されています。しかし、スマートフォン対応ヘッドマウントディスプレイは、既存のハンドセットベースとテキサス州・フロリダ州での学区全体の教育パイロットを背景に、CAGR 26.66%で推移しています。

Appleのエコシステムとのタイアップにより、Vision ProはiPhoneとMac間でコンテンツをシームレスに中継でき、クロスデバイスの粘着性を強化しています。GoogleとSamsungのAndroid-XRパートナーシップは、並行するオープンアーキテクチャの代替案を約束しています。テザードPCリグは航空宇宙および自動車ワークフローにおける高精度設計レビューに不可欠ですが、よりポータブルなフォームファクターにシェアを譲っています。ISOのバッテリー安全ガイドラインとQualcommのシリコンロードマップ(モバイルとスタンドアロンの両セグメントに対応)がデベロッパーサポートを合理化し、断片化への懸念を緩和しています。

アプリケーション別:ヘルスケアの躍進がゲームの優位性に挑戦

ゲームは2024年の支出の60.73%を維持しましたが、2024年9月までに69件の治療デバイスがFDA認可を受けたことで、ヘルスケアがCAGR 26.88%で最も急成長するバーティカルとして確立されました。バーチャル疼痛緩和モジュール、認知行動療法、遠隔理学療法が、更新されたCMSコードの下で引き続き保険適用を確保しています。

退役軍人省のパイロットプログラムは、従来の方法と同等のPTSD症状軽減を示しており、ニューヨークの病院チェーンは整形外科リハビリにVRを導入し、患者あたりの看護師訪問回数を削減しています。小売業は仮想ショールームを活用して返品を減らし、国土安全保障省はファーストレスポンダー訓練のために危険なシナリオを再現しており、その汎用性を示しています。クラウドレンダリングが成熟するにつれ、軽量デバイスでフォトリアリスティックな医療画像が可能となり、モダリティコストが圧縮されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業の加速が消費者基盤に挑戦

消費者はゲームおよびソーシャルVRタイトルを通じて2024年の支出の68.62%を占めましたが、企業予算はCAGR 27.55%で拡大しています。Pfizerの生産ライン導入により新入社員の立ち上がりが40%短縮され、ExxonMobilは製油所の安全演習に没入型シミュレーションを活用しています。

米国陸軍の統合視覚拡張システム契約はMicrosoftへの大量調達を促し、防衛需要を固定しています。カリフォルニア州の教育委員会は、旅行コストなしにSTEMカリキュラムをサポートするためにバーチャルフィールドトリップを採用しています。医療提供者は、償還と臨床的エビデンスに支えられ、治療および外科的リハーサル向けに高スペックのデバイスを調達しています。ROIの実証が蓄積されるにつれ、米国バーチャルリアリティ市場は、かつて消費者エンターテインメントのみに属していたIT、人事、業務予算の個別項目配分を引き付けています。

地理的分析

カリフォルニア州のイノベーションベルトは2024年のヘッドセット出荷台数の約45%を占め、プラットフォームアーキテクチャの意思決定の中核として残っています。しかし、同州の予測CAGRは23.8%と全国平均を下回っており、飽和が漸進的成長を抑制しています。ニューヨーク州とマサチューセッツ州は、VRコラボレーションに熱心な金融サービス、教育、病院システムが集中しており、安定した高付加価値の需要を提供しています。

南部はCAGR 28.2%で突出した地域であり、テキサス州の石油・ガス安全訓練、フロリダ州の航空宇宙プロトタイピング、ノースカロライナ州の臨床試験ハブが牽引しています。低い施設コストがスタートアップをオースティンとローリーに引き付け、米国バーチャルリアリティ市場のデベロッパーベースを分散させています。中西部の自動車・機械クラスターは、物理的なモックアップのコスト削減を理由に、プロトタイプの反復を削減するために没入型設計レビューを採用しています。

BEADプログラムの下での連邦ブロードバンド資金は、農村コミュニティへの高速接続を拡大し、カンザス州の学校やモンタナ州の医療ネットワークがクラウドレンダリングVRのパイロットを実施できるようにしています。防衛契約は基地の所在地に沿って分散しており、コロラド州、ジョージア州、バージニア州に調達資金を注入しています。研究開発税額控除から労働力助成金まで多様な州のインセンティブプログラムが企業の立地選択を形成していますが、統一されたFDA規則により医療展開が全国的なコンプライアンスの一貫性を維持しています。

競合環境

Meta、Apple、Microsoft、Samsung、Googleの5社が2024年の米国出荷台数の90%以上を占め、寡占的な構造を示しています。Metaはハードウェアの補助モデルを活用してソフトウェア収益を拡大し、Appleはシリコン、光学、サービスの垂直統合を通じてプレミアムマージンを追求しています。MicrosoftはHoloLensとAzureクラウドサービスの統合を通じて防衛・産業セグメントと連携しています。Samsungの近日発売予定のGalaxy XRはディスプレイとハンドセットのサプライチェーンに依存し、GoogleはオープンエコシステムのOSレイヤーを提供しています。

特許の深さと標準化団体での地位が競争上の堀として機能し、低コスト参入者の破壊を制限しています。それでも、1,000米ドル未満の総設置価格を求める中堅企業、専門的な規制サポートを必要とする医療サプライヤー、生徒一人あたりの予算に制約されるK-12教育機関を中心に、ホワイトスペースが残っています。生成AIツールキットにより3Dアセット作成コストが最大80%削減され、小規模スタジオが魅力的なコンテンツライブラリを立ち上げることが可能になっています。

供給側のリスクは、主にアジアに位置するマイクロOLED製造に集中しており、生産者の数が限られているため価格変動の可能性があります。ベンダーはマルチソーシングによってリスクをヘッジしており、MicrosoftはSamsungとディスプレイ契約を交渉し、Appleは国内パイロットラインの探索が噂されています。5Gがテザリングの遅延を解消するにつれ、クラウドネイティブレンダリングがデバイスメーカーからサービスプロバイダーへの価値獲得を傾け、次のサイクルで交渉力を再形成する可能性があります。

米国バーチャルリアリティ産業リーダー

Meta Platforms, Inc.

Apple Inc.

Sony Group Corporation

Microsoft Corporation

Alphabet Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CESにてSamsung Galaxy XRの価格が1,799米ドルと発表され、Sonyとのディスプレイパートナーシップも明らかになりました。

- 2024年11月:Magic Leapが企業向けAR/VRソリューションの拡大に向けて1億6,000万米ドルを確保しました。

- 2024年10月:AppleがWalmart、Nike、Strivr向けのVision Proの企業展開を確認し、プレミアムポジショニングを実証しました。

- 2024年10月:Vuzixがスマートグラスの研究開発向けに2,000万米ドルの戦略的投資を獲得しました。

米国バーチャルリアリティ市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| スタンドアロンVRヘッドセット |

| テザードPC/コンソールVRヘッドセット |

| スマートフォンベースのVR |

| VR周辺機器・アクセサリー |

| ゲーム・エンターテインメント |

| ヘルスケア |

| 教育・トレーニング |

| 産業・製造 |

| 小売・Eコマース |

| その他のアプリケーション |

| 消費者 |

| 企業 |

| 医療提供者 |

| 教育機関 |

| 政府・防衛 |

| その他のエンドユーザー |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| デバイスタイプ別 | スタンドアロンVRヘッドセット |

| テザードPC/コンソールVRヘッドセット | |

| スマートフォンベースのVR | |

| VR周辺機器・アクセサリー | |

| アプリケーション別 | ゲーム・エンターテインメント |

| ヘルスケア | |

| 教育・トレーニング | |

| 産業・製造 | |

| 小売・Eコマース | |

| その他のアプリケーション | |

| エンドユーザー別 | 消費者 |

| 企業 | |

| 医療提供者 | |

| 教育機関 | |

| 政府・防衛 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2025年の米国バーチャルリアリティ支出規模と2030年までの成長見通しは?

総支出は2025年に43億2,000万米ドルに達し、2030年までに138億7,000万米ドルに達する軌道にあり、CAGRは25.89%を反映しています。

米国ユーザーの間で現在最も広く普及しているヘッドセットカテゴリーは何ですか?

Meta Questモデルなどのスタンドアロンデバイスは、300米ドル未満の価格とテザーレスのモビリティにより、2024年の出荷台数の55.83%を占めました。

企業が没入型トレーニングから実現している投資収益率はどの程度ですか?

Meta Questの導入は3年間で219%のROIと420万米ドルの正味現在価値をもたらし、Intelは5年間の工場安全プログラムで300%のROIを記録しました。

なぜヘルスケアがVRの最も急成長するアプリケーションとして台頭しているのですか?

49件のFDA認可治療デバイスと新しいCMS償還コードが、疼痛管理、リハビリテーション、メンタルヘルス療法をカバーする臨床利用のCAGR 26.88%を牽引しています。

米国における主要なヘッドセットサプライヤーは誰ですか?

Meta、Apple、Microsoft、Samsung、Googleは2024年に米国ユニットの90%以上を出荷しており、高度に集中したベンダー環境を示しています。

最終更新日: