没入型シミュレーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

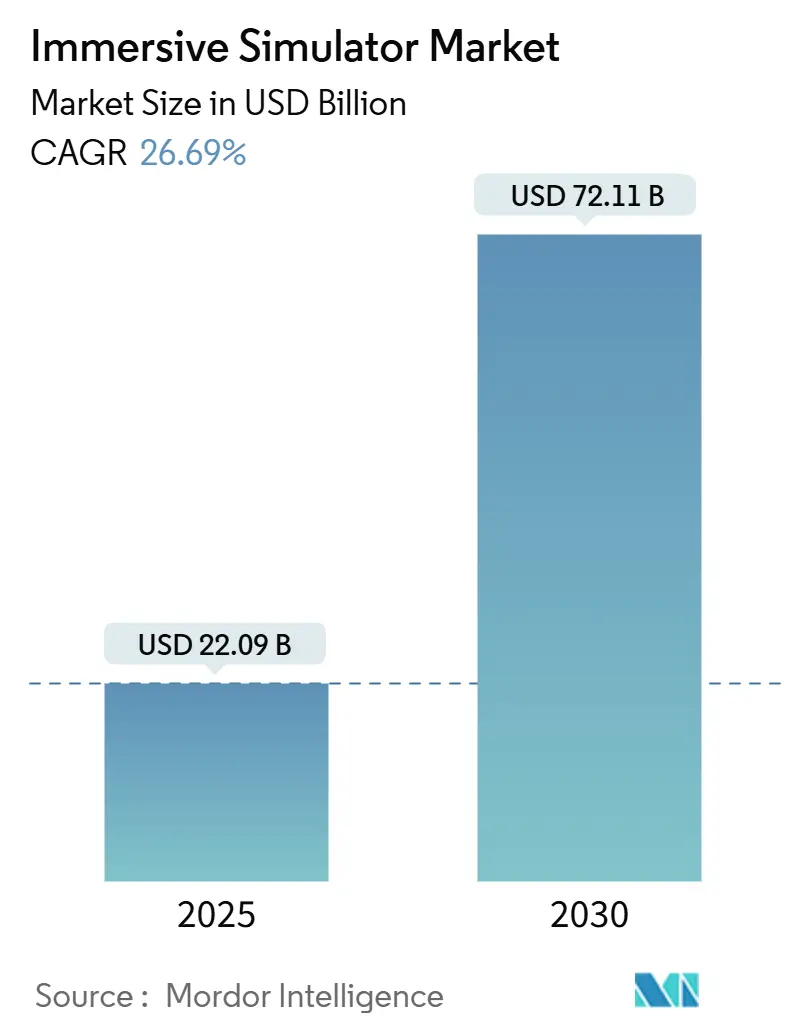

| 市場規模 (2025) | 22.09 十億米ドル |

| 市場規模 (2030) | 72.11 十億米ドル |

| 成長率 (2025 - 2030) | 26.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる没入型シミュレーター市場分析

没入型シミュレーター市場規模は2025年に220億9,000万米ドルとなり、2030年までに721億1,000万米ドルに達すると予測されており、同期間中に26.69%のCAGRを反映しています。危険産業におけるリスクフリートレーニングへの旺盛な需要、ヘッドセット価格の低下、および企業のデジタルツイン戦略がこの拡大を支えています。産業オペレーターは、バーチャルリアリティ(VR)安全プログラムを採用した後、インシデント率が二桁台で減少したと報告しており、安全投資に対する技術の収益性を実証しています。ハードウェアは最大の収益シェアを維持しています。これは、組織がまず信頼性の高い可視化およびコンピューティングインフラを構築する必要があるためですが、企業がコンテンツ制作とライフサイクルサポートをアウトソーシングするにつれて、サービス中心のトレーニング・アズ・ア・サービスモデルが成長を加速させています。5Gとエッジコンピューティングの普及拡大により、マルチユーザー没入型体験がパイロット展開から大規模展開へと移行しており、規制当局がコンプライアンスの証拠として仮想環境をますます受け入れるようになっていることで、認定サイクルが短縮され、対応可能なユースケースが拡大しています。競争は依然として中程度であり、産業オートメーションの大手企業が既存のポートフォリオに没入型機能を統合する一方、ニッチなXRスペシャリストが垂直市場特有の案件を獲得しています。

主要レポートのポイント

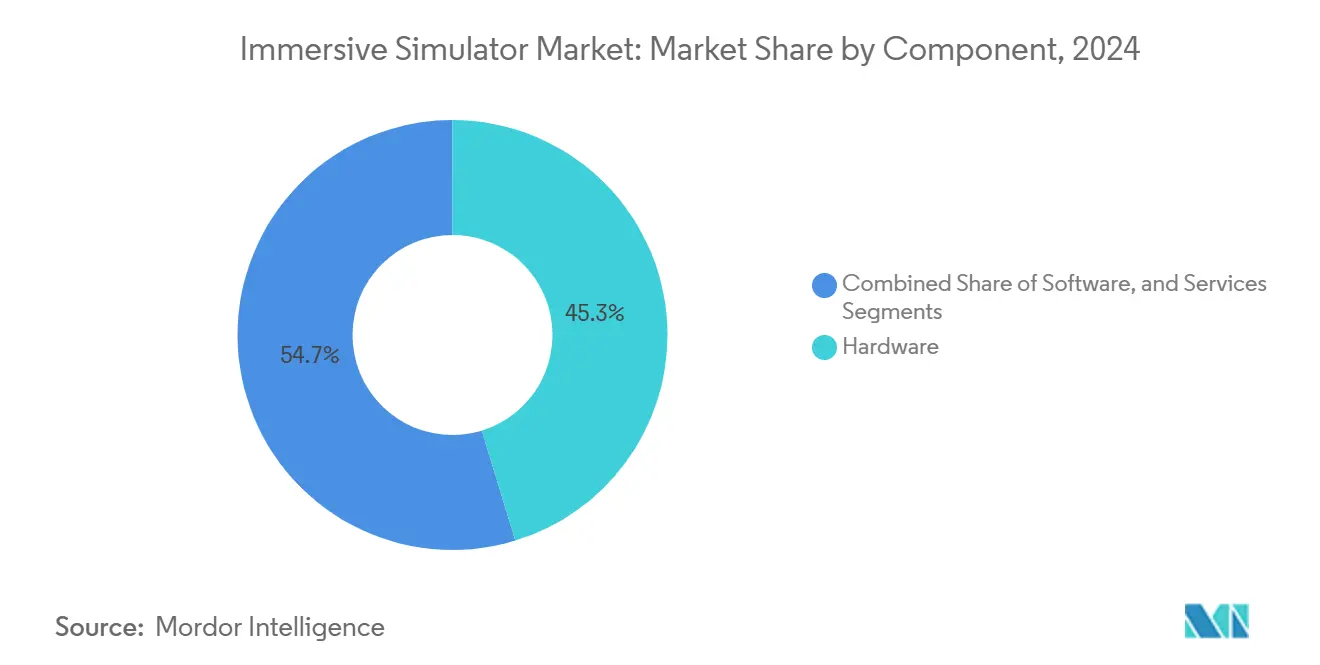

- コンポーネント別では、ハードウェアが2024年の没入型シミュレーター市場シェアの45.28%をリードし、サービスは2030年にかけて27.39%のCAGRで拡大する見込みです。

- シミュレーション技術別では、バーチャルリアリティが2024年に38.57%の収益シェアを獲得し、複合現実は2030年にかけて26.97%のCAGRで進展すると予測されています。

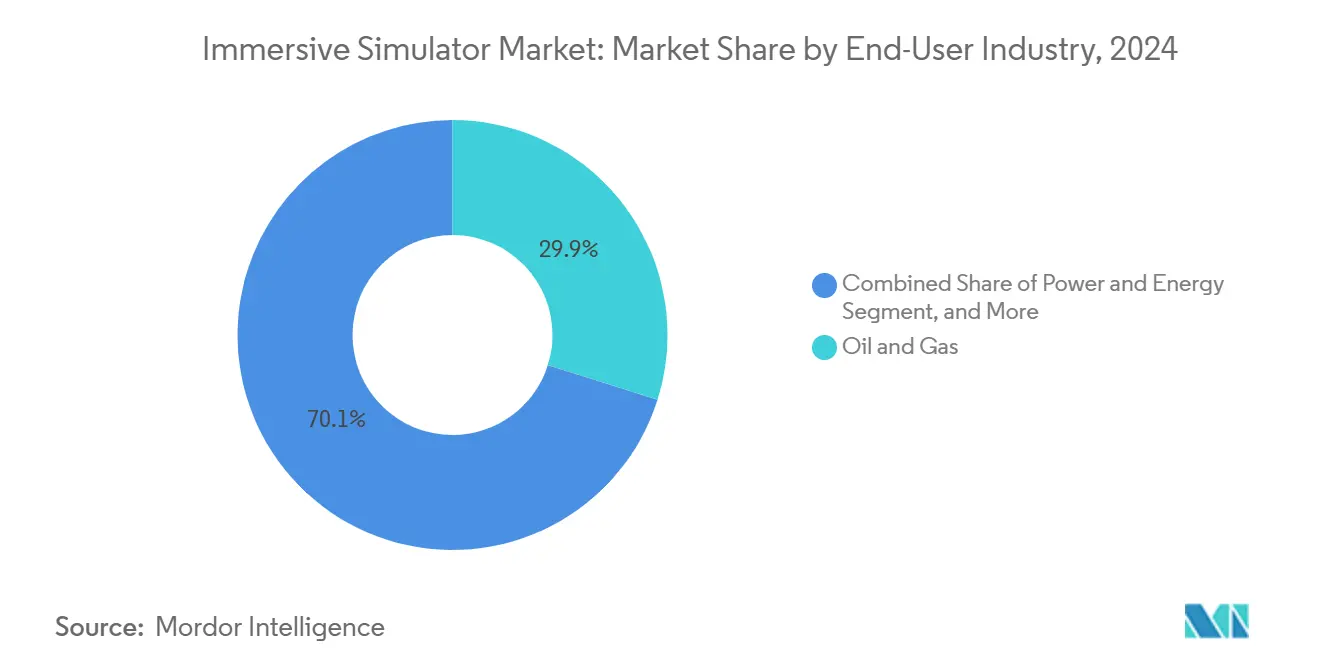

- エンドユーザー産業別では、石油・ガスが2024年の没入型シミュレーター市場規模の29.87%を占め、医薬品・ヘルスケアは2030年にかけて26.73%のCAGR成長が見込まれています。

- アプリケーション別では、トレーニングおよび教育が2024年の没入型シミュレーター市場規模の42.34%のシェアを占め、安全・緊急管理は2030年にかけて27.19%のCAGRで進展しています。

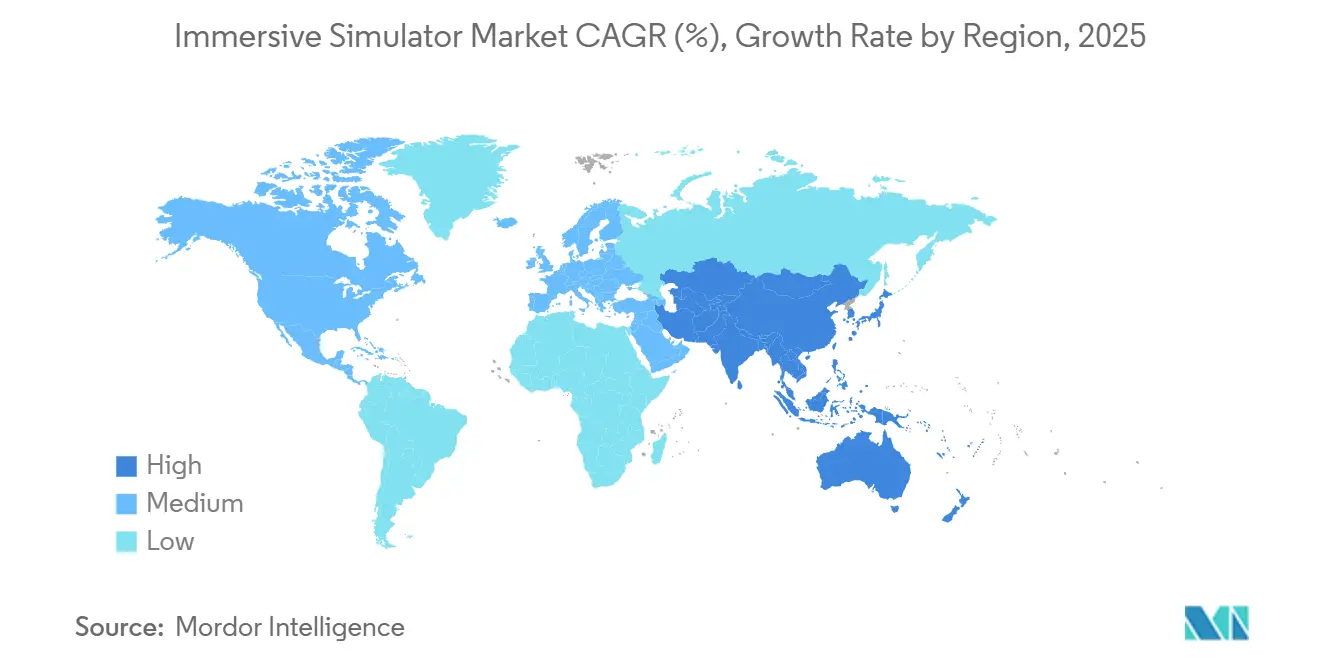

- 地域別では、北米が2024年の没入型シミュレーター市場シェアの32.86%を占め、アジア太平洋地域が2030年にかけて最速の27.11%のCAGRを記録しています。

グローバル没入型シミュレーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 危険産業における安全トレーニング義務の強化 | +4.2% | 北米およびEUに集中したグローバル | 中期(2〜4年) |

| コスト効率の高いVRハードウェアの普及拡大 | +3.8% | グローバル、アジア太平洋市場で加速 | 短期(2年以内) |

| プロセス最適化のためのデジタルツインの採用 | +3.5% | 北米およびEUの産業回廊 | 長期(4年以上) |

| 生成AI対応人材育成のための企業スキルアップ施策 | +3.1% | 北米およびアジア太平洋主導のグローバル | 中期(2〜4年) |

| エッジレンダリングによるマルチユーザーシミュレーションプラットフォーム | +2.7% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| 没入型技術を活用した政府の気候リスク訓練 | +2.4% | EUおよび北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

安全トレーニング義務の強化

労働安全機関は現在、VRモジュールを能力証明の許容可能な証拠として承認しており、密閉空間、爆発リスク、高電圧シナリオにおける没入型調達の急増を引き起こしています。VR安全訓練を採用した石油・ガスオペレーターは、1年以内に負傷者数が43%減少したと記録しています。IPLOMなどの欧州精製所は、仮想緊急リハーサル後に学習者の自信が高まったことを検証しました。建設業の研究では、落下防止コンテンツを没入型で提供した場合に統計的に有意な知識定着が示されています。[1]Ammar Alzarradら、「建設安全のための最先端VRインタラクティブシステムの導入」、Frontiers in Built Environment、frontiersin.org 規制当局の承認により、技術は任意のパイロットから必須のコンプライアンスツールへと移行し、設備投資の凍結期間中でも投資を余儀なくされています。最大の影響は、特に米国労働安全衛生局(OSHA)および欧州労働安全衛生機関など、厳格な安全執行が行われている地域に集中しています。

コスト効率の高いVRハードウェアの普及拡大

ヘッドセットの平均販売価格は2025年に700米ドルを下回り、企業の一括購入では最大30%の割引が確保されています。産業バイヤーは現在、4Kオプティクスとインサイドアウトトラッキングを備えたコンシューマー価格のデバイスにアクセスでき、プレミアム有線リグとのパフォーマンスギャップが縮小しています。Varjoなどのサプライヤーはクラウドレンダリングパイプラインを立ち上げ、グラフィック処理をエッジサーバーに移行することでハードウェアのライフサイクルを延長し、参入コストを低下させています。[2]Varjo、「Varjo Reality Cloud」、varjo.com 価格の転換点により、以前は没入型施策を手が届かないと判断していた中小製造業者の採用が解放されます。短いリフレッシュサイクルがさらに交換と機器拡張を加速させ、予測期間中のユニット出荷台数を拡大させています。

プロセス最適化のためのデジタルツインの採用

没入型シミュレーターは、仮想コミッショニングと予知保全を可能にするために、高精度デジタルツインとの接続を強化しています。ツインベーストレーニングを統合した半導体ファブは、物流コストを25%削減し、移送時間を50%短縮しました。認証機関はソフトウェアプロバイダーと協力して、物理的プロトタイプの代わりにデジタルツイン主導のテストを承認し、規制サイクルを数ヶ月短縮して、仮想環境を必須の設計ワークフローの一部として定着させました。センサーストリーム、AI分析、フォトリアリスティックグラフィックスの融合により、オペレーターはプラントフロアでの実行前に稀な障害状態をリハーサルし、手順を最適化できるようになり、シミュレーションライセンスとコンテンツ更新への持続的な需要を生み出しています。

生成AI対応人材育成のための企業スキルアップ施策

AIを活用したオートメーションを展開する組織は、仮想エージェントと協働できる従業員を必要としています。縦断的な看護教育研究によると、没入型体験学習は教室形式と比較してスキル定着率を40%向上させます。米国の防衛機関は、リーダーシップとメンタルヘルス介入のためのVR行動スキルモジュールを採用し、技術的タスクを超えたメディアの多様性を実証しました。ソリューションベンダーからの助成プログラムが職業訓練機関での大規模展開を支援し、空間コンピューティングワークフローで訓練された人材プールを拡大しています。継続的なリスキリングへの重点が、複数年のサービス契約と定期的なコンテンツライブラリ収益を持続させています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資 | -2.8% | グローバル、特に中小企業への影響 | 短期(2年以内) |

| レガシー制御システムとの統合の複雑さ | -2.1% | 北米およびEUの産業地域 | 中期(2〜4年) |

| ドメイン固有シナリオのコンテンツオーサリングのボトルネック | -1.9% | グローバル、特定の専門産業に集中 | 中期(2〜4年) |

| クロスボーダークラウド展開におけるデータ主権の懸念 | -1.6% | EUおよびアジア太平洋中心、北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

安価なヘッドセットにもかかわらず、包括的な展開には空間カメラ、ワークステーション級GPU、コンテンツオーサリングツール、および施設の改修が必要です。没入型オーサリングソフトウェアのサブスクリプションライセンスは月額1ユーザーあたり65米ドルを超える場合があり、組織に多大な運営費用を課します。小規模企業は、中断、ユーザーオンボーディング、コンテンツ反復コストを含めた場合の投資収益率の定量化に苦労しています。財務上の障壁は新興経済圏での早期採用を制限し、低マージン産業への普及を遅らせ、市場全体の勢いを抑制しています。

レガシー制御システムとの統合の複雑さ

多くの産業資産はリアルタイムデータ公開を欠く独自プロトコルで動作しており、シミュレーターとの同期を複雑にしています。1990年代の分散制御システムを最新の3Dエンジンと接続しようとするユーティリティ企業は、サイバーセキュリティとレイテンシの課題に直面しています。EmersonのDeltaV Mimic Field 3Dは、既存のCADおよびレーザースキャンファイルを取り込みながらプロトコル互換性を維持することで、一部の課題に対処しています。[3]Emerson、「DeltaV Mimic Field 3D」、emerson.com しかし、完全な読み書き統合にはまだカスタムエンジニアリングと多段階展開が必要であり、プロジェクトのタイムラインを延長し、ベンダーの収益実現を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアインフラが採用を支える

ハードウェアの没入型シミュレーター市場規模は2025年に100億1,000万米ドルに達し、総額の45.28%に相当します。ヘッドマウントディスプレイ、モーションプラットフォーム、GPU加速サーバーへの旺盛な需要が、没入型シミュレーター市場におけるハードウェアのリーダーシップを確固たるものにしています。オープンXRプロトコルを中心とした標準化が互換デバイスエコシステムを拡大する一方、エッジレンダリングパイプラインがデバイス上のコンピューティング要件を削減し、より軽量で安価なヘッドセットを可能にしています。ハードウェア収益は10%台半ばのペースで成長していますが、企業がコンテンツ設計、システム統合、ライフサイクル管理をアウトソーシングするにつれて、サービスが最高の27.39%のCAGRを記録しています。

サービスプロバイダーは、多くの場合、初期投資を償却する複数年のマネージドサービス契約を通じて、カリキュラム開発、分析ダッシュボード、継続的なアップデートをバンドルしています。この移行は、インストラクショナルデザインと3Dモデリングにまたがる学際的なチームを持つベンダーに有利です。一方、ソフトウェアプラットフォームは、社内の専門家がドラッグアンドドロップオーサリングを活用できるよう進化しており、基本的なビューアーからAI搭載の適応型学習エンジンへのアップセルパスウェイを生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

シミュレーション技術別:複合現実が加速

バーチャルリアリティは2024年に没入型シミュレーター市場シェアの38.57%を維持しましたが、複合現実デバイスは物理的資産にデジタル指示を重ね合わせることで最速の26.97%のCAGRを達成しています。自動車工場はヘッドマウントディスプレイを展開してエンジンにトルク仕様を重ね合わせ、手直しを削減してトレーニングサイクルを短縮しています。拡張現実グラスにより、遠隔の専門家が現場作業者の視点にリアルタイムで注釈を付けることができ、出張コストとダウンタイムを大幅に削減しています。非没入型3Dデスクトップシミュレーターは、状況的没入感がそれほど重要でない理論ベースの学習において引き続き使用されており、学術機関やコスト重視の職業訓練センターでの関連性を維持しています。

新興の4Dおよび5Dハプティックリグは、ロボット手術などの高リスクタスクのトレーニングを充実させ、組織抵抗を模倣する触覚フィードバックを提供しています。ノースウェスタン大学のウェアラブル力覚フィードバックプロトタイプは、視覚的没入感を補完する軽量ハプティクスの近い将来の商業的可能性を示しています。AIの推論がエッジに移行するにつれて、シミュレーションエンジンはシナリオの難易度を動的に調整し、セッションをパーソナライズして能力検証を強化しています。

エンドユーザー産業別:ヘルスケアが従来のリーダーを追い越す

石油・ガスは2024年の没入型シミュレーター市場シェアの最大の29.87%を維持し、仮想坑井制御と製油所ターンアラウンドシミュレーションを活用してダウンタイムと事故を最小化しています。それにもかかわらず、医薬品および広範なヘルスケア分野は、外科的リハーサル、看護教育、患者エンゲージメントへの採用増加により26.73%のCAGRを記録しています。米国の規制当局は心臓病学向けの複数のVRツールを承認し、臨床使用における没入型モダリティを正当化し、病院の調達サイクルを加速させています。

航空宇宙・防衛は引き続き早期採用者であり、高精度ビジュアルと物理ベースの飛行力学を組み合わせています。NASAの複合現実コックピット研究は、従来のパノラマスクリーンよりも動揺病スコアが低いことを報告しており、シミュレーター設計における世代的な転換を示しています。製造業の展開は、企業が品質向上と迅速なオンボーディングを追求する中で、溶接、塗装、組み立てラインを通じて増加しています。輸送、物流、鉱業、化学は、危険な状況や複雑なワークフローが高度なシミュレーション予算を正当化する採用状況を補完しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:安全・緊急管理が基本トレーニングを上回る

トレーニングおよび教育は現在、基本的な機器オリエンテーションからソフトスキルコーチングまでをカバーし、没入型シミュレーター市場規模の42.34%を占めています。しかし、企業の取締役会がゼロハーム義務を優先するにつれて、安全・緊急管理シナリオが最も急峻な27.19%のCAGRを示しています。企業はVR採用後に負傷率が43%減少したと報告しており、予算の正当化を強化しています。公共部門機関は、フィールド動員なしに大規模死傷者および気候リスクイベントをリハーサルするために没入型インシデントコマンドモジュールを調達し、民間産業を超えた機会を拡大しています。

プロセス最適化と設計シミュレーションは、鉄鋼が切断される前にレイアウトをデバッグするために、リアルタイムのプラントデータとゲームエンジンの可視化を統合しています。保守・修理のオーバーレイは機器にステップバイステップのガイドを重ね合わせ、若手技術者がエキスパートレベルの精度を達成できるようにし、上級スタッフをより高付加価値のタスクに解放します。アプリケーション全体にわたって、分析ダッシュボードが滞留時間、エラー頻度、知識チェックを定量化し、定期的なソフトウェアおよびサービス収益を確固たるものにする継続的改善ループを促進しています。

地域分析

北米は、国防総省とエネルギーセクターへの早期投資により、2024年の没入型シミュレーター市場シェアの32.86%を占めました。米国陸軍の合成訓練環境は高解像度地形データを使用して地球規模の仮想訓練を構築し、強固な国内サプライヤーベースを確立しています。一方、OHSAの結晶性シリカ暴露に関する進化するガイドラインは、準拠した仮想モジュールへの雇用主の需要を高めています。

アジア太平洋地域は、政府がXRをデジタル産業ブループリントに組み込むにつれて、最速の27.11%のCAGRを記録しています。中国の省庁は12以上の省にわたってVRドライバー、航空、災害対応シミュレーターに資金を提供し、インドの製造業クラスターは熟練労働力不足を緩和するためにヘッドセットベースのスキルアップをパイロット展開しています。スマートフォンの高い普及率と地元のヘッドセットOEMがコストを圧縮し、企業の概念実証の転換を加速させています。

欧州は産業安全指令と持続可能性の要請に牽引されて着実な普及を示しており、Siemens とBASFが没入型シミュレーションを日常業務に組み込む未来の工場イニシアチブをリードしています。中東の炭化水素セクターは坑井介入シミュレーターを展開して外国人労働力を訓練し、アフリカの鉱業企業は遠隔保守サポートにARを使用しています。南米の採用はチリとブラジルの鉱山に集中しており、遠隔地では移動制約を軽減するために仮想トレーニングが必要とされています。

競争環境

Siemens、Honeywell、ABBを含む確立されたオートメーションベンダーは、監視制御、製造実行、デジタルツインスタックに没入型機能を組み込み、インストール済み顧客ベースを活用してシミュレーションモジュールをクロスセルしています。SiemensによるAltairの106億米ドルの買収は、マルチフィジックスエンジンとAI生成設計を追加し、エンジニアリングと没入型ランタイムの統合を強化しています。HoneywellによるCom Devの買収は衛星通信ハードウェアを強化し、同社が宇宙運用コンテキストへのXRトレーニングを拡張する立場を確立しています。

CAE、EON Reality、Varjo、VirtaMedなどの専門ベンダーは、パイロット訓練、工場オンボーディング、医療処置リハーサルなど、垂直市場への集中を通じて差別化しています。EON Realityの会話型XRプラットフォームは生成AIと空間学習を組み合わせ、学習者の反応に適応する適応型ガイダンスを提供しています。ハードウェアメーカーは、クライアント側のコンピューティング投資を削減しながら没入感の忠実度を高めるために、フォトリアリスティックオプティクス、ハンドトラッキング、クラウドレンダリングパイプラインを追求しています。

市場参入障壁は、独自のコンテンツライブラリ、規制認証、統合の専門知識を中心としています。したがって、パートナーシップが戦略的活動を支配しており、機器OEMがXRソフトウェア企業と連携してターンキーオファリングをパッケージ化し、クラウドプロバイダーがシミュレーター企業を誘致してエッジ消費を促進しています。競争の激しさは中程度であり、上位5社が収益の約45%を支配しており、地域およびニッチな参入者の余地が残っています。

没入型シミュレーター産業リーダー

AVEVA Group plc

Honeywell International Inc.

Siemens AG

ABB Ltd.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:HoneywellはCom Dev Internationalを4億5,500万カナダドル(3億4,500万米ドル)で買収し、衛星ベースのシミュレーションサービス向けの接続コンポーネントを拡大しました。

- 2025年6月:EON RealityはグローバルフリーミアムのXR教育プラットフォームを立ち上げ、企業クライアントを超えた没入型学習コンテンツへのアクセスを拡大しました。

- 2025年5月:Siemensは産業オートメーション向けのAIエージェントを発表し、自律的なプロセス実行を可能にし、エージェントを没入型オペレータートレーニングモジュールに接続しました。

- 2025年3月:ABBは中国におけるSiemensの配線アクセサリー事業の買収を完了し、AR作業指示を統合するビルオートメーションポートフォリオを強化しました。

グローバル没入型シミュレーター市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| バーチャルリアリティ(VR) |

| 拡張現実(AR) |

| 複合現実(MR) |

| 3D非没入型シミュレーション |

| 4D/5Dおよびハプティック対応シミュレーション |

| 石油・ガス |

| 電力・エネルギー |

| 化学 |

| 金属・鉱業 |

| 医薬品・ヘルスケア |

| 航空宇宙・防衛 |

| 輸送・物流 |

| 製造業 |

| その他のエンドユーザー産業 |

| トレーニングおよび教育 |

| 安全・緊急管理 |

| 保守・修理 |

| プロセス最適化と設計 |

| その他のアプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| シミュレーション技術別 | バーチャルリアリティ(VR) | ||

| 拡張現実(AR) | |||

| 複合現実(MR) | |||

| 3D非没入型シミュレーション | |||

| 4D/5Dおよびハプティック対応シミュレーション | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 電力・エネルギー | |||

| 化学 | |||

| 金属・鉱業 | |||

| 医薬品・ヘルスケア | |||

| 航空宇宙・防衛 | |||

| 輸送・物流 | |||

| 製造業 | |||

| その他のエンドユーザー産業 | |||

| アプリケーション別 | トレーニングおよび教育 | ||

| 安全・緊急管理 | |||

| 保守・修理 | |||

| プロセス最適化と設計 | |||

| その他のアプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年の没入型シミュレーター市場規模はどのくらいですか?

没入型シミュレーター市場規模は2025年に220億9,000万米ドルです。

2030年までの没入型シミュレーター収益に期待されるCAGRはどのくらいですか?

収益は2025年から2030年にかけて26.69%のCAGRで成長する見込みです。

最も速く成長するコンポーネントセグメントはどれですか?

サービスは、組織がコンテンツとライフサイクルサポートをアウトソーシングするにつれて、最高の27.39%のCAGRを記録しています。

現在の収益でリードしている地域はどこですか?

北米は厳格な安全規制と防衛支出により、2024年収益の32.86%を占めています。

複合現実シミュレーターが勢いを増している理由は何ですか?

複合現実は物理的資産にデジタルガイダンスを重ね合わせ、没入型学習と現実世界のタスク実行を組み合わせることで最速の26.97%のCAGRを生み出しています。

より広い採用を妨げているものは何ですか?

高い初期設備投資とレガシー制御システムとの統合の課題が主要な制約として残っています。

最終更新日: