ヨーロッパ学生向け宿泊施設市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

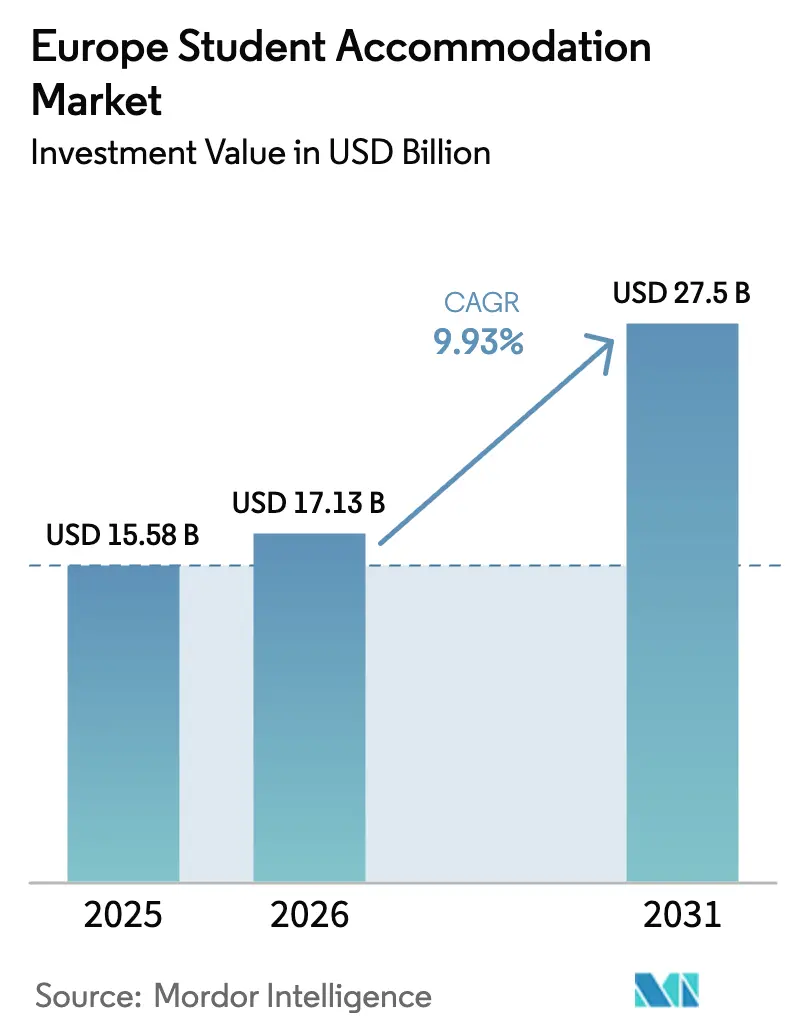

| 基準年の市場規模 (2025) | 15.58 十億米ドル |

| 市場規模 (2026) | 17.13 十億米ドル |

| 市場規模 (2031) | 27.5 十億米ドル |

| 成長率 (2026 - 2031) | 9.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ学生向け宿泊施設市場分析

ヨーロッパ学生向け宿泊施設市場規模は、2025年の155億8,000万米ドルから2026年には171億3,000万米ドルに成長し、2026年から2031年にかけてCAGR 9.93%で2031年までに275億米ドルに達すると予測されています。市場は、主要大学都市における需給不均衡の継続によって支えられており、高い稼働率が維持されています。目的特化型学生向け宿泊施設が引き続き強力な事前賃貸活動を引き付けているため、賃料の成長は堅調を維持しています。英国、ドイツ、フランス、スペイン、オランダにおける国際学生の移動増加は、構造的な主要成長ドライバーです。高等教育への参加増加および国境を越えた留学プログラムが、需要の基礎をさらに強化しています。機関投資家は、安定した長期キャッシュフローと防御的特性に引き付けられ、このセクターへの配分を拡大しています。国境を越えた資本投入は、英国のコア市場および南欧の新興ハブで特に強力です。支援的な政策措置と住宅に焦点を当てたイニシアチブが、計画承認とプロジェクト資金調達の加速を支援しています。開発業者は、土地および資材コストの上昇を管理するためにモジュール工法をますます採用しています。ESG認証を受けたエネルギー効率の高い建物は、持続可能性が投資家と学生の双方にとって優先事項となる中で注目を集めています。デジタル賃貸プラットフォームとデータ駆動型価格戦略が、稼働率の最適化とテナント維持を強化しています。

主要レポートのポイント

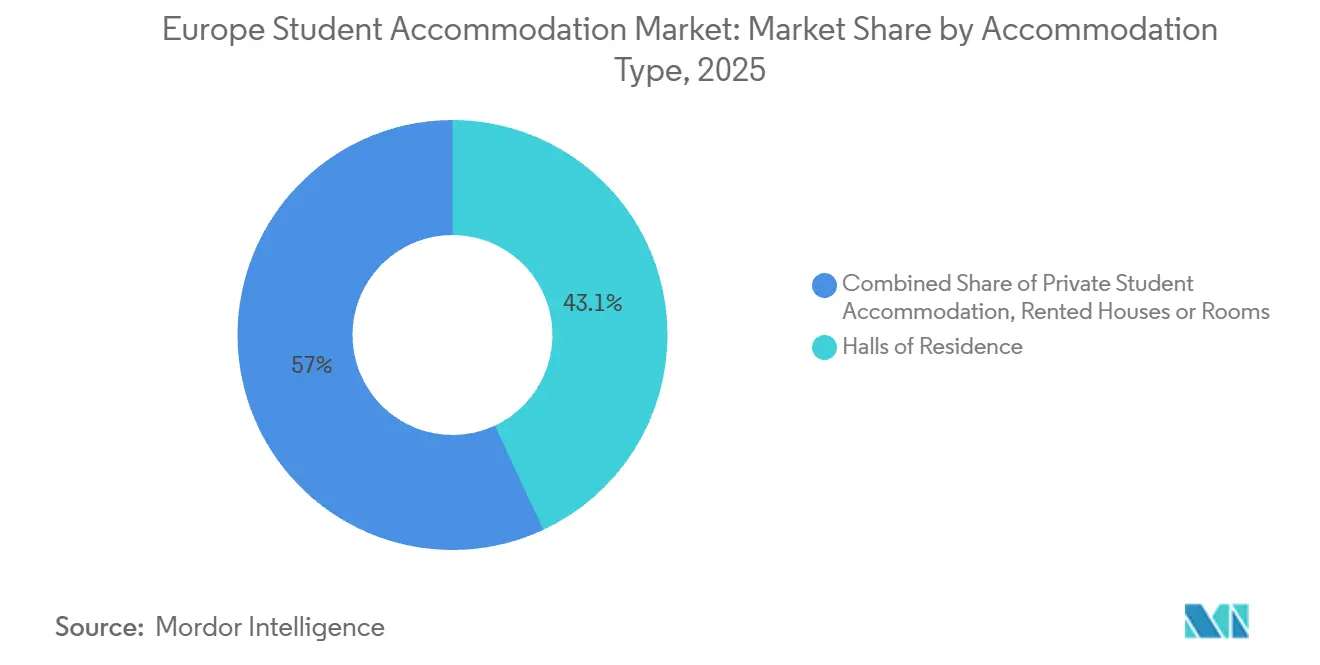

- 宿泊施設タイプ別では、学生寮が2025年のヨーロッパ学生向け宿泊施設市場規模の43.05%を占め、民間学生向け宿泊施設は2031年にかけてCAGR 6.03%で拡大すると予測されています。

- 立地別では、市街地中心部の物件が2025年のヨーロッパ学生向け宿泊施設市場の56.72%を占め、交通接続の改善が郊外地区を支援する中、周辺部の開発はCAGR 7.48%で進展しています。

- モード別では、オフラインチャネルが2025年のヨーロッパ学生向け宿泊施設市場の71.65%を占め、オンラインプラットフォームはバーチャルツアーと即時予約を背景にCAGR 9.12%で成長しています。

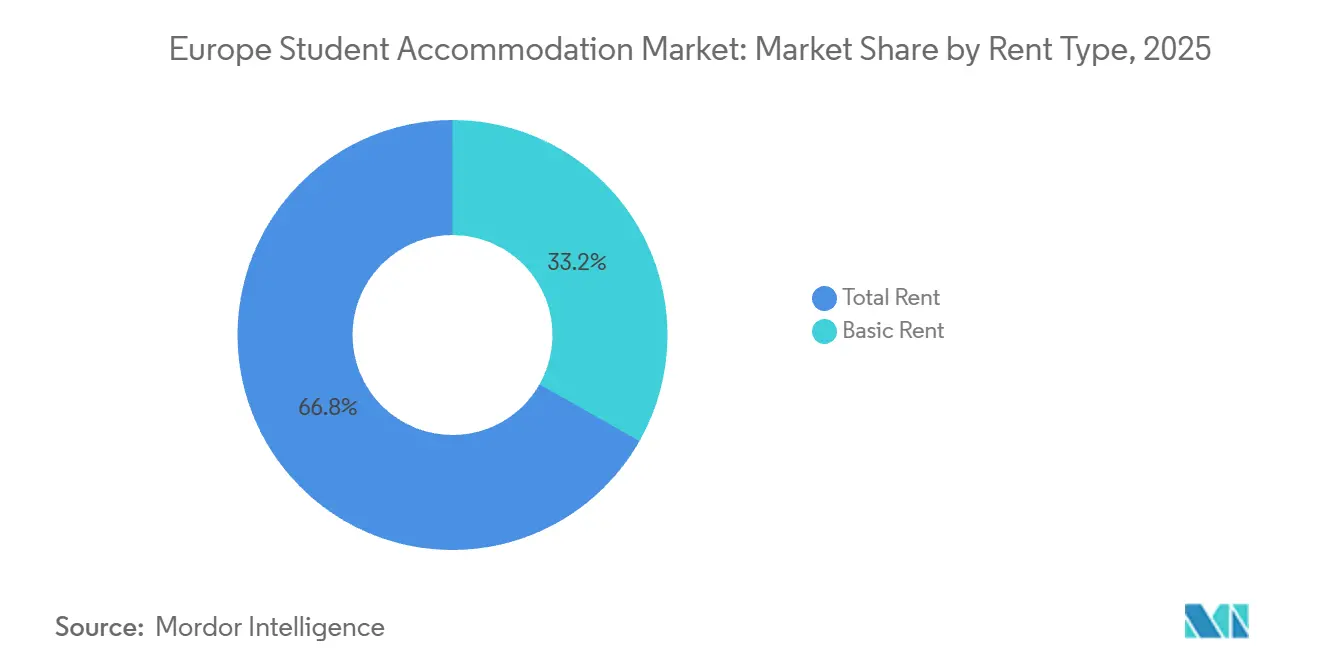

- 賃料タイプ別では、総賃料パッケージが2025年のヨーロッパ学生向け宿泊施設市場規模の66.78%を占め、基本賃料契約は一部の国で賃料上限を乗り越える予算重視の層を対象にCAGR 4.75%で成長しています。

- 地域別では、英国が2025年のヨーロッパ学生向け宿泊施設市場規模の37.95%を占め、スペインが2031年にかけてCAGR 7.55%で最も速い地域成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ学生向け宿泊施設市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨーロッパ全域における国際学生入学者数の増加 | +2.8% | 世界規模、英国・ドイツ・フランス・スペイン・イタリアで最も強い | 中期(2〜4年) |

| 第1層大学都市における供給不足 | +2.4% | 英国、フランス、ドイツ、スペイン、オランダ | 長期(4年以上) |

| PBSA資産への機関投資の増加 | +1.9% | 汎ヨーロッパ、南欧・英国・ドイツ・フランスに集中 | 中期(2〜4年) |

| 計画承認を加速させる政府改革 | +1.2% | 英国、アイルランド、オランダ、一部のドイツ州 | 中期(2〜4年) |

| 建設コストを削減するモジュール工法およびマイクロリビングユニット | +0.9% | 英国、アイルランド、北欧諸国、ドイツ | 長期(4年以上) |

| ESG認証建物による高稼働率の実現 | +0.8% | 北欧、南欧へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ全域における国際学生入学者数の増加

国際入学者数は2026年にかけて力強く拡大し、2019年から2024年の間に16.3%増加し、EU-27の合計は2023年に176万人を超え、ドイツ、フランス、オランダが加盟国の中で最大のコーホートを引き付けました。ドイツは423,200人の外国人学生を受け入れ、フランスは276,200人、オランダは169,500人を記録し、ヨーロッパ学生向け宿泊施設市場内の複数の言語市場にわたる多様化した需要の基盤を強化しました。[1]出典:Eurostat、「学習移動統計」、Eurostat、ec.europa.eu。 生活費の手頃さは学生の意思決定に影響を与えており、ドイツの熟練移民法やスペインの卒業後就労改革などの政策支援が、滞在期間を維持する就学から就労への移行を改善しています。他の目的地における厳格なビザ制度が流入を転換させており、2026年にかけて英国の大学への非EU申請者の増加や、英語で教育が行われるプログラムを持つ欧州大陸のキャンパスへの関心の広がりに反映されています。申請から到着への転換は地域の住宅ボトルネックによって依然として制約されており、多くの入学予定学生が宿泊施設の利用可能性を主要な不確実要因として挙げており、これがヨーロッパ学生向け宿泊施設市場における事前予約とオールインクルーシブパッケージの採用を促進しています。

PBSA資産への機関投資の増加

欧州における目的特化型学生向け宿泊施設(PBSA)への機関投資は、投資家が強い需要と限られた供給に対応する中で急速に増加しています。ヨーロッパ全体で推定200万床のPBSAベッドがあり、民間機関運営者が所有する割合は増加しています。Savills社が調査した投資家は、民間PBSAストックの約16%、約132,000床、推定299億米ドルの資産を代表しており、大規模なポートフォリオ拡大を計画しています。これらの投資家は、今後数年間で所有するベッド数を約70%増加させ、約92,500床を追加し、このセクターに追加で259億米ドルの資本を投入することを見込んでいます。PBSAは将来の投資において最も求められる居住セクターの一つとして位置付けられており、多くの投資家がこの資産クラスをターゲットとし、大規模な投入を計画しています。[2]出典:Savills、「欧州目的特化型学生向け宿泊施設投資バロメーターレポート」、Savills、savills.com。 この予想される成長があっても、PBSA供給水準は学生総数に対して緩やかにしか増加しないと見込まれており、欧州市場全体で継続する供給不足に対処するための機関資本の機会が引き続き存在することを示しています。

計画承認を加速させる政府改革

ヨーロッパ全域で、政府および政策立案者は学生向け宿泊施設の供給を解放し、開発プロセスを合理化するための計画・住宅改革を導入しています。英国では、目的特化型学生向け宿泊施設を含む大規模スキームの承認期間を短縮し、遅延を減らして納期を改善することを目的とした改革が提案されています。アイルランドは、学生住宅プロジェクトやその他の住宅開発を迅速に進めるため、主要都市周辺に対象となる都市開発ゾーンを指定する新たな計画フレームワークを導入しました。オランダでは、住宅容量を増加させ、協調的な計画を通じて学生ベッドの慢性的な不足に対処するための国家戦略および地域行動計画が追求されています。他の国々も許可手続きの簡素化の必要性を認識し、学生住宅をより広い住宅手頃さ戦略に統合しており、欧州市場全体で新規プロジェクトへの参入障壁を削減し供給を拡大するという政策の焦点の高まりを反映しています。[3]出典:欧州委員会、「欧州全域でより手頃な住宅のための委員会の行動」、欧州委員会、ec.europa.eu。

建設コストを削減するモジュール工法およびマイクロリビングユニット

モジュール工法は廃棄物と内包炭素を削減し、業界調査によれば従来の現場工法と比較して最大40%の削減が可能であり、ヨーロッパ学生向け宿泊施設市場においてスポンサーがコストインフレリスクを管理するのに役立ちます。体積型建設は英国とアイルランドで最も盛んであり、ユニットの反復性、狭い敷地、市場投入スピードがPBSAの要件と合致しています。[4]出典:モジュール建築協会、「MBIの欧州評議会と成長機会について」、モジュール建築協会、modular.org。開発業者はまた、コミュニティスペースや建物性能を犠牲にすることなく手頃さを改善するため、平均スタジオサイズを縮小しマイクロリビング形式を拡大しています。運営者は、資本支出と排出量を管理するために古い棟を解体するよりも改修することをますます選択しており、ヨーロッパ学生向け宿泊施設市場において改修プログラムは再建経路と比較して相当な節約をもたらします。北欧諸国の国家プログラムは木材と工業化工法を好む一方、南欧は国際投資家がスペインとポルトガル全体でパイロットプロジェクトとパイプラインプラットフォームを支援する中で学習曲線を上昇しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 土地および建設費用の上昇 | -1.8% | 英国、オランダ、フランス、ドイツ、北欧諸国 | 長期(4年以上) |

| 困難なゾーニングおよび賃料上限規制 | -1.4% | フランス、スペイン、ドイツ、スコットランド、アイルランド | 中期(2〜4年) |

| 短期滞在型賃貸プラットフォームとの競争 | -0.7% | スペイン、イタリア、フランス、ポルトガル、英国 | 短期(2年以内) |

| 一部地域における国内学生入学者数の減少 | -0.6% | オランダ、ポルトガル、デンマーク、イタリア、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

土地および建設費用の上昇

開発コストの上昇がヨーロッパ学生向け宿泊施設市場の成長を引き続き制約しています。コアマーケットにおけるベッドあたりの建設コストは、資材、労働力、資金調達費用の上昇によって大幅に増加しており、リターンを圧縮し、特に密集した都市中心部での新規プロジェクトの実現可能性に課題をもたらしています。大陸全体で、建設コストインフレは長期平均に対して依然として高水準にあり、開発業者のプロフォーマモデルに圧力を加え、土地価格への感応度を高めています。制約された都市中心部における限られた土地の利用可能性がコスト圧力をさらに悪化させており、一部の投資家は土地と許可コストが低い二次都市に目を向けています。機関投資家の資本は資本力のあるスポンサーを支援していますが、より厳格な融資基準と保守的なローン条件が、小規模な開発スキームの資金調達をより困難にしています。これらのダイナミクスが新規供給のペースを遅らせ、既存の需給不均衡を維持しており、学生住宅セクターにおける賃料と稼働率への上昇圧力が継続しています。

困難なゾーニングおよび賃料上限規制

複雑で多様な地域規制が、学生住宅開発の障害を生み出し、欧州の主要大学都市における収益見通しに影響を与えています。いくつかの市場では、賃料規制措置とゾーニング制限が、運営者が賃料を引き上げられる幅と目的特化型学生向け宿泊施設を開発できる場所を制限しており、これが財務的インセンティブを低下させ、新規プロジェクトの承認期間を延長する可能性があります。政策の不確実性と規制の複雑さは、開発業者と投資家によって主要な懸念事項として挙げられており、優先地域における不明確なフレームワークと変化するルールのために計画投資を延期する者もいます。一部の地域では、強化されたテナント保護と賃料上限が投資家の信頼を損ない、需要を満たすために必要な規模での新規ベッドの供給をより困難にしています。この規制のパッチワークが新規学生住宅供給の展開に課題をもたらし続け、慢性的な供給不足に寄与し、欧州市場全体での手頃さと開発実現可能性への圧力を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

宿泊施設タイプ別:民間資産がシェアの差を縮小

学生寮は2025年の欧州学生向け宿泊施設市場シェアの43.05%を占め、大学カレンダーに合わせたキャンパス近接性と包括的な価格設定を重視する1年生の間で強固な基盤を維持しています。民間学生向け宿泊施設は2031年にかけてCAGR 6.03%で拡大すると予測されており、稼働率の回復力を高めるジム、学習エリア、高仕様の接続環境を提供するプロフェッショナルに管理された資産への投資家の意欲を反映しています。国際学生は、欧州大陸全体の学生総数に占める割合よりもPBSAテナントに占める割合が大きく、光熱費管理と支払いを簡素化するオールインクルーシブ契約の需要を支えています。投資家の焦点は、ヨーロッパ学生向け宿泊施設市場における運営効率、ESGパフォーマンス、ブランド主導の需要を取り込むため、より大規模なプラットフォームとパイプライン主導の戦略にシフトしています。時間の経過とともに、認定フレームワークと国家品質基準が断片化した民間賃貸よりも規制されたPBSAへの選好を強化し、欧州学生向け宿泊施設市場のサービスと安全性の標準化を支援しています。

民間学生向け宿泊施設のヨーロッパ学生向け宿泊施設市場は、2026年から2031年の間にCAGR 6.03%で拡大すると予測されており、ネットゼロ目標に沿った資産アップグレード、デジタル賃貸、付加価値改修を通じて学生寮との収益差を縮小しています。ハイブリッドコリビング形式は、大学学期内で柔軟な条件を必要とする交換留学生やエラスムスコーホートを吸収できる短期滞在と共有アメニティを提供することでPBSAを補完しています。民間HMO市場における規制強化が一部の需要をPBSAに転換させており、ヨーロッパ学生向け宿泊施設市場のピークエネルギーシーズン中の請求ショックを軽減する透明な価格設定とバンドル賃料モデルによって支援されています。計画改革が効果を発揮し資本コストが安定するにつれて、プロフェッショナルに管理された資産は、特に国際入学者数が増加し大学クラスターが大きいメトロポリタンエリアで継続的なシェア獲得を捉える位置にあります。ブランド差別化は現在、コミュニティプログラミング、ウェルネス、学習支援にまで及び、ヨーロッパ学生向け宿泊施設市場のコアおよび成長都市におけるPBSA運営者の粘着性と更新率を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

立地別:交通改善に伴い周辺部が台頭

市街地中心部の物件は2025年に56.72%を占め、ヨーロッパ学生向け宿泊施設市場においてプレミアム賃料と年間を通じた高稼働率を支えるキャンパスクラスター、交通ハブ、都市アメニティへの近接性に助けられています。手頃さの課題が増大する中、周辺部の立地は2031年にかけてCAGR 7.48%で進展しており、移動時間を短縮し土地がより利用可能な場所での開発オプションを拡大する鉄道および地下鉄の整備によって支援されています。投資家は、ヨーロッパ学生向け宿泊施設市場における利回り差、賃貸の深さ、ブランド認知度、地域の許可ダイナミクスのバランスを取りながら、プライム都市中心部とスーパープライム地域立地の間で調整しています。アムステルダムのような平均市街地中心部賃料が高い市場では、学生が近隣都市に押し出されており、これが需要圏を広げ、入学ピーク時の稼働リスクを分散させています。コペンハーゲン、マドリード、ミラノでは新路線と乗換駅周辺のトランジット指向型開発が成長テーマとなっており、運営者は経路の冗長性と利便性のためにマルチキャンパスの足跡周辺にベッドを集中させています。

供給率は北欧と南欧の間で大きな格差を示しており、これがヨーロッパ学生向け宿泊施設市場全体の都市パイプライン内での価格戦略と新規ベッドの順序付けに影響を与えています。2025年のパイプラインは最大都市の不足のごく一部しかカバーしておらず、学年と予算帯別の需要に合わせた段階的な供給と混合タイポロジーの必要性を強化しています。国際学生の割合が高いキャンパスはより強いPBSA賃料プレミアムを達成しており、ヨーロッパ学生向け宿泊施設市場において改善された交通リンクで周辺部が勢いを増す中でもキャンパス近接ポジショニングを支援しています。防火・建物安全規則が古い市街地中心部の棟の改修ニーズを高めており、これが一部の資本を初日から現代的なコンプライアンスを備えたグリーンフィールドの周辺部サイトに転換させています。予測期間を通じて、中心部と周辺部の資産へのバランスの取れたエクスポージャーが、ヨーロッパ学生向け宿泊施設市場における季節的および巨視的サイクルを通じた稼働率と賃料成長の安定化に役立てます。

賃料タイプ別:オールインクルーシブの優位性が継続

総賃料パッケージは2025年に66.78%を占め、ヨーロッパ学生向け宿泊施設市場のPBSAに典型的な家具付き環境内で光熱費、保険、接続環境をカバーする単一請求書の予測可能性に対するテナントの明確な選好を示しています。このモデルは賃料上限都市でのコンプライアンスを簡素化し、変動請求をめぐる紛争を減らし、ピーク賃貸サイクル中の運営者満足度スコアと更新を支援しています。基本賃料契約は2031年にかけてCAGR 4.75%で成長しており、ヨーロッパ学生向け宿泊施設市場の厳しく規制された市場でエネルギー使用量とリース期間をより管理したい予算重視の学生に対応しています。ヨーロッパ全体の学生向け宿泊施設運営者は、標準的な学術契約に合わない交換留学生、インターンシップ参加者、滞在期間が異なる学生により良く対応するため、柔軟なリース期間とバンドル価格パッケージをますます提供しており、進化するテナントの選好と移動パターンを反映しています。このシフトにもかかわらず、目的特化型学生向け宿泊施設における賃料成長は主要市場で広範なインフレを上回り続けており、手頃さへの懸念が高まる中でも、好立地でプロフェッショナルに管理された資産の安定したキャッシュフローを支援しています。

エネルギー価格の変動と予測可能な生活費への需要が、特に予算の確実性を求める国際テナントの間で、光熱費とサービスをカバーするオールインクルーシブ賃料構造の魅力を強化しています。一部の地域における大学管理住宅市場では、民間PBSAを上回る賃料成長が見られており、価格ベンチマークの影響と、所得層を超えた学生を引き付けるための段階的な製品提供の必要性を浮き彫りにしています。厳格な賃料規制と規制上限がある市場では、運営者は許可された価格フレームワーク内での競争力を維持するために付加価値アメニティと差別化されたサービス提供にますます重点を置いています。運営コスト圧力を軽減するため、多くのプロバイダーはスマートビルディングシステムとエネルギー効率化措置を採用し、全体的な賃料構造の安定化と更新の支援に役立てています。時間の経過とともに、バンドル総賃料と基本賃料の両方の提供を組み合わせることで、運営者は稼働率を最適化し、多様な学生セグメントからの需要を取り込むことができます。これらのダイナミクスは継続する手頃さの課題を浮き彫りにし、欧州学生向け宿泊施設セクターにおける価格戦略の進化を形成しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

モード別:デジタルチャネルが予約を加速

オフライン賃貸は2025年の予約の71.65%を占め、ヨーロッパ学生向け宿泊施設市場において安全性とコミュニティの適合性を優先する1年生と保護者の間での現地見学と対面インタラクションへの継続的な選好を反映しています。オンラインチャネルは2031年にかけてCAGR 9.12%で成長すると予測されており、バーチャルツアー、即時予約ツール、AI誘導型レコメンデーションが国境を越えた移動を合理化し、到着前のコミットメントを加速させています。オンラインマーケットプレイスとデジタルプラットフォームは現在、欧州主要都市全体で多数の増加する宿泊施設ユニットをリストアップしており、近隣、価格、アメニティを比較する学生の流動性と透明性を向上させています。これらのプラットフォームは学生住宅オプションの検索、予約、比較を容易にし、意思決定を強化し市場間のより流動的な移動を支援しています。学生向け宿泊施設プロバイダーは、最近の学術サイクルにおける強力な事前賃貸トレンドに支援され、学期開始前の稼働率を最適化するためにダイナミックプライシングツールとオンラインエンゲージメントフローをますます採用しています。スマートビルディングセンサーと運営効率化ソフトウェアの統合が、リース期間中の強化されたデジタルユーザーエクスペリエンスに結びつきながら、光熱費とメンテナンスコストの管理に役立っています。

オンラインマーケットプレイスとデジタルプラットフォームは、主要大学都市全体で幅広いユニットをリストアップし、学生が場所とアメニティを比較する際の透明性を高め、バーチャルツールと予約機能を通じて検索プロセスを合理化することで、欧州学生向け宿泊施設市場においてますます重要な役割を果たしています。運営者はダイナミックプライシングエンジンとデジタルエンゲージメントワークフローを活用して、オンラインチャネルを通じた強力な事前賃貸パフォーマンスに支援され、学術学期前の稼働率を最適化しています。スマートビルディング技術と効率化ソフトウェアの統合もまた、運営パフォーマンスを向上させ、リースライフサイクル全体を通じた改善されたデジタルユーザーエクスペリエンスに貢献しています。多くのプロバイダーは、摩擦のないチェックイン、更新、居住者とのコミュニケーションをサポートするため、顧客関係管理システム、マーケティングオートメーション、シームレスな決済統合に投資しています。オムニチャネル戦略が進化するにつれて、バーチャルツアー、デジタル契約、オンラインサポートを組み合わせることで、稼働率の保護、リースあたりの獲得コストの削減、ヨーロッパ全体でますますデジタルネイティブな学生テナントの期待への対応が可能になります。

地域分析

英国は2025年のヨーロッパ学生向け宿泊施設市場の37.95%を占める最大の国内市場であり、発達した目的特化型学生向け宿泊施設インフラと国内外の学生からの強い需要によって支えられています。主要大学への高い出願数と入学者数の増加が、主要都市での強力な事前賃貸活動とほぼ満室の稼働率を促進しています。開発業者と機関スポンサーが承認を加速し供給を促進する可能性のある計画改革を見越して大規模なパイプラインを進める中、堅調な投資活動が継続しています。海外学生への英国の魅力が需要をさらに強化し、好立地の資産の賃料成長と安定した収益源を支えています。運営者はまた、手頃さへの圧力に対処し競争力を高めるために価格戦略を調整しアメニティ提供を拡大しています。

スペインは2031年にかけてCAGR 7.55%の予測で最も成長の速い市場であり、高い大学入学率と学生需要と利用可能な目的特化型ベッドの間の大きなギャップによって牽引されています。特にマドリードとバルセロナは強固な賃料ファンダメンタルズを示しており、タイトな供給と有利な利回りを活用しようとする機関資本を引き付けています。国境を越えた投資家はイベリア市場でますます活発になっており、大規模なポートフォリオ買収と開発パートナーシップを通じてその魅力を実証しています。学生の移動と卒業後の就労機会を支援することを目的とした国家政策の改善が、滞在期間をさらに延長し住宅需要を強化すると期待されています。地域の賃料規制が供給拡大を形成しており、より支援的な価格環境を持つ都市での開発を促進しています。

ドイツはEU内で最大の国際学生人口の一つを受け入れており、慢性的に低い空室率と上昇する賃料が強力なプロジェクト引受を支援する幅広い投資可能な大学都市の基盤を提供しています。一部の都市における既存の賃料規制フレームワークにもかかわらず、開発業者と投資家はポートフォリオを拡大するために土地コストと許可コストが低く許可が迅速な二次・地域市場をターゲットにしています。大規模な国境を越えたスポンサーが、この持続的な純需要と長期成長ポテンシャルを活用するためにESG目標を持つ専用PBSAプラットフォームを立ち上げています。特定の地域での政策調整が開発制約を緩和し、転用された商業用地での学生住宅を可能にし、プロジェクトの実現可能性を改善しています。これらのダイナミクスは、継続する国際的な移動と熟練した卒業生の定着政策と相まって、ドイツおよびより広い欧州全体の学生向け宿泊施設市場の継続的な成長見通しを支えています。

競争環境

ヨーロッパ学生向け宿泊施設市場は中程度に集中しており、最大の運営者が目的特化型ベッドの相当なシェアを管理している一方、特に地域・二次都市では断片化が続いています。Unite Students、iQ Student Accommodation、Student Roost、GSA、Scapeなどの確立されたプレーヤーは、開発パイプライン、買収、大学とのパートナーシップを活用してポジションを強化し、主要市場で重要な足跡を築いています。合併、ジョイントベンチャー、プラットフォームレベルの取引が、コアハブでの安定した稼働率と長期キャッシュフローを強化することで投資家の信頼を支援しています。デンマーク、スペイン、ドイツなどの市場への新規参入と再参入は、需要が強く供給率が学生成長に遅れている場所での継続的なポートフォリオ構築を示しています。アメニティ、デジタル賃貸、コミュニティプログラミングによるブランド差別化が、競争環境全体で事前賃貸速度と更新率の改善に役立っています。

ESG実現、スマートビルディング技術、組み込みキャンパスパートナーシップなどの戦略的テーマが、ヨーロッパ全体の運営者戦略を形成しています。多くのプロバイダーが、コスト圧力を軽減しマージンを安定させるスマートコントロールとエネルギー効率化イニシアチブを通じた光熱費の節約と環境パフォーマンスの改善を報告しています。大学とのジョイントベンチャーが開発リスクを軽減し、特により長い譲歩期間を持つ大規模なキャンパス内スキームで安定した指名を確保し続けています。グリーンビルディング認証と持続可能性目標を含むESG資格は、マーケティングと資金調達の取り組みにますます取り上げられ、機関資本へのアクセスを強化しています。テクノロジーもまた、AI駆動型価格ツールとデジタルサービスポータルが稼働率の回復力を支援し学生体験を向上させる中で、収益管理においてますます重要な役割を果たしています。

南欧の一部と、供給率が入学者数の成長に遅れ計画改革が承認期間の短縮を始めているドイツ、イタリア、スペインの選択された二次都市にホワイトスペースの機会が残っています。このポテンシャルを取り込むため、投資家は供給を加速するための国レベルのプラットフォームを形成しており、開発融資機関は強力な事前賃貸実績とESG仕様を持つ経験豊富なスポンサーに対して選択的に資金調達を再開しています。マルチカントリー運営者はまた、年間を通じた稼働率とコミュニティエンゲージメントを最適化するために学生住宅とコワーキングおよび短期滞在コンポーネントを融合した統合提供を試験的に実施しています。ブランドスケール、コスト規律、キャンパスへの近接性は、プラットフォームがプレゼンスの拡大を目指す中で競争優位の中心であり続けています。需要が成長し供給制約が続く中、運営の卓越性と持続可能性リーダーシップを組み合わせた運営者は、2031年にかけて市場シェアを獲得する好位置にあります。

ヨーロッパ学生向け宿泊施設業界リーダー

Unite Students

iQ Student Accommodation

Student Roost

GSA

Scape

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:MCR Property Groupが英国のPBSAを拡大するために4億8,400万米ドル(3億6,000万英ポンド)のFlowスチューデントプラットフォームを立ち上げ、Maslow Capitalがウェンブリースキームに1億1,660万英ポンドをコミットし、このセクターへの融資機関とスポンサーの継続的なコミットメントを示しました。

- 2026年2月:ギリシャがアテネ中心部にある国立大学住宅施設であるアテネ学生寮の2,180万米ドル(1,860万ユーロ)の改修を開始し、老朽化した建物のアップグレード契約を締結しました。このプロジェクトは10,000m²以上をカバーし、エネルギー効率の改善、構造補強、老朽化したインフラの近代化に焦点を当て、生活環境を向上させます。

- 2026年1月:CDPがイタリアの新規大学住宅のために7億380万米ドル(5億9,900万ユーロ)のPNRRイニシアチブを立ち上げ、ローマやミラノなどの都市での供給加速のために2027年までに60プロジェクトをターゲットにしています。

- 2026年1月:ArdianとRockfieldがミラン、ボルドー、バルセロナでの買収を通じて汎欧州学生住宅ベンチャーを1,500床拡大し、供給不足の南欧都市へのエクスポージャーを強化しました。

ヨーロッパ学生向け宿泊施設市場レポートの範囲

自宅を離れて学ぶ際、滞在場所を見つけることは重要な要素であり、学生は滞在中に快適に生活し日常的なニーズを満たすことができます。ヨーロッパが世界的な高等教育のハブとなる中、学生住宅市場は重要な役割を果たしています。市場は住宅タイプ(学生寮、賃貸住宅または部屋、民間学生住宅)、立地(市街地中心部、郊外)、賃料タイプ(基本賃料、総賃料)、モード(オンライン、オフライン)、国(ドイツ、アイスランド、アイルランド、イタリア、フランス、ベルギー、ノルウェー、その他のヨーロッパ)によって区分されています。本調査は、主要な市場パラメーター、成長に影響を与える要因、および業界内の学生向け宿泊施設サービスプロバイダーを追跡しています。これにより、今後数年間の市場推計と成長率を裏付けることができます。レポートは、上記セグメントの予測年間における市場規模と価値(百万米ドル)を提供しています。

| 学生寮 |

| 賃貸住宅または部屋 |

| 民間学生向け宿泊施設 |

| 市街地中心部 |

| 周辺部 |

| 基本賃料 |

| 総賃料 |

| オンライン |

| オフライン |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他のヨーロッパ |

| 宿泊施設タイプ別 | 学生寮 |

| 賃貸住宅または部屋 | |

| 民間学生向け宿泊施設 | |

| 立地別 | 市街地中心部 |

| 周辺部 | |

| 賃料タイプ別 | 基本賃料 |

| 総賃料 | |

| モード別 | オンライン |

| オフライン | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ学生向け宿泊施設市場の現在の規模と成長見通しは?

ヨーロッパ学生向け宿泊施設市場規模は2025年に155億8,000万米ドルであり、CAGR 9.93%で2031年までに275億米ドルに達すると予測されています。

ヨーロッパの学生住宅においてシェアと成長でリードしているセグメントはどれですか?

学生寮が2025年に43.05%の収益シェアでリードし、民間学生向け宿泊施設が2031年にかけてCAGR 6.03%で最も速く成長しています。

マクロおよび政策トレンドはヨーロッパ学生向け宿泊施設市場にどのような影響を与えますか?

学生住宅を重要インフラとして認識するEUの方針と国家計画改革が承認を加速させている一方、一部の都市での賃料上限とゾーニング規制が2026年の収益上昇を抑制しています。

ヨーロッパ全体で最大の地理的機会はどこにありますか?

スペインがCAGR 7.55%で最も速い成長を記録し、ドイツが70以上の投資可能な都市にわたる深みを提供し、英国が成熟したPBSAインフラを持つ最大の市場シェアを維持しています。

学生の間でどのような運営モデルが支持を得ていますか?

総賃料パッケージがバンドルされた光熱費と予測可能性により66.78%のシェアで優位を占め、オンライン予約がバーチャルツアーと即時予約でCAGR 9.12%で成長しています。

最終更新日: