フランスホスピタリティ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

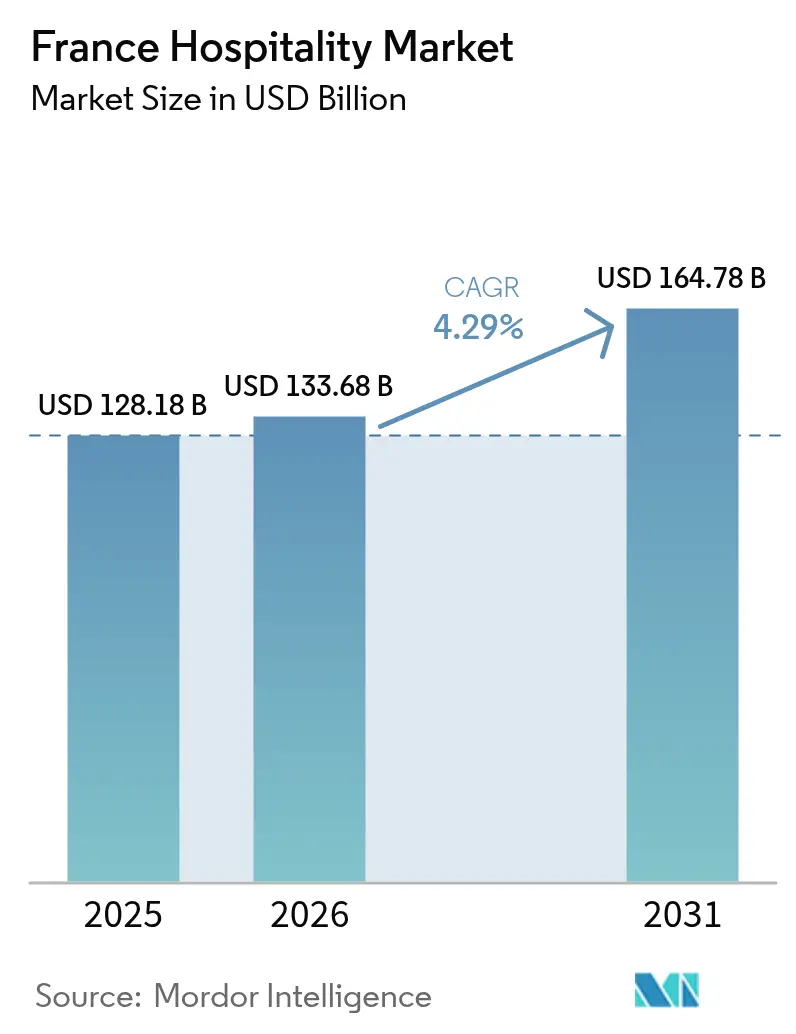

| 基準年の市場規模 (2025) | 128.18 十億米ドル |

| 市場規模 (2026) | 133.68 十億米ドル |

| 市場規模 (2031) | 164.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

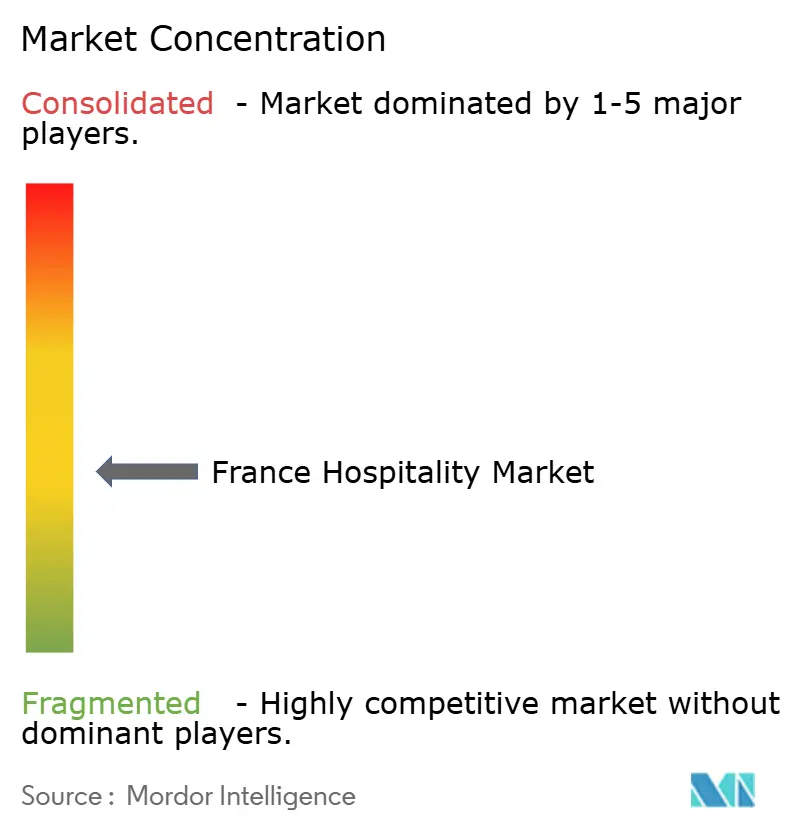

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスホスピタリティ市場分析

フランスホスピタリティ市場規模は、2025年の1,281億8,000万米ドルから2026年には1,336億8,000万米ドルへと拡大し、2026年〜2031年の年平均成長率4.29%で成長を続け、2031年までに1,647億8,000万米ドルに達すると予測されます。

堅調な国内需要、旺盛なインバウンド国際観光客、そして「デスティネーション・フランス計画」(総額19億ユーロ/約20億7,100万米ドル)といった政府の戦略的投資が相互に補完し合い、収益の見通しを強固なものとし、この拡大軌道を支えています[1]アトゥー・フランス、「デスティネーション・フランス計画」、ATOUT-FRANCE.FR。。上位5社の事業者が全国の客室供給能力の約47%を占めていることから、競争強度は中程度にとどまり、ニッチなコンセプトや地方の独立系ホテルが成長する余地は十分に残されています。構造的な成長要因としては、オリンピック・レガシーとしてのインフラ整備、余暇と出張の境界を曖昧にする「どこでも働ける」環境の普及、そして老朽化したホテル資産の省エネ改修を促進するための税制優遇措置が挙げられます。一方で、事業者は労働組合協約に基づく賃金上昇圧力や、短期賃貸に対する自治体の規制強化といった課題にも直面しています。後者は柔軟な宿泊形態を制約する一方、既存ホテルをピア・ツー・ピア競争から守る緩衝効果ももたらしています。総じて、フランスのホスピタリティ市場はサステナビリティの要請と旅行者ニーズの変化に適応しながら、引き続き強靭性と適応力を発揮し続けています。

主要レポートポイント

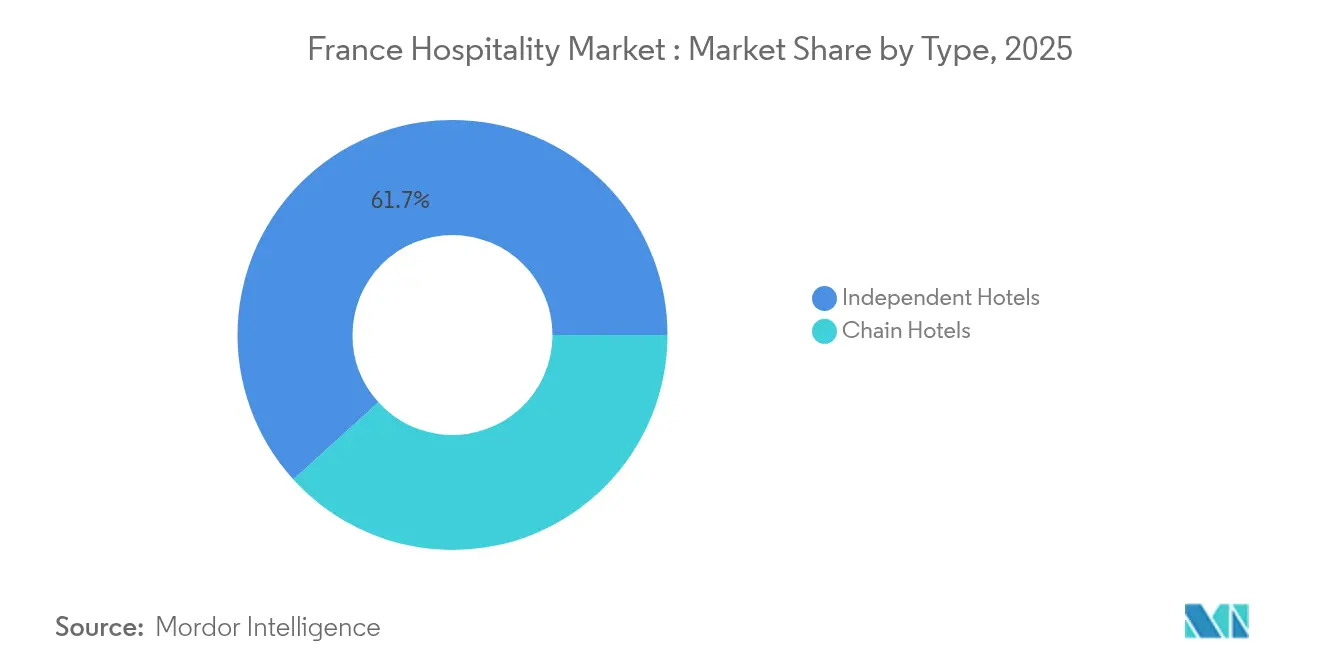

- タイプ別では、独立系ホテルが2025年のフランスホスピタリティ市場シェアの61.74%を占めトップを維持し、一方でチェーンホテルは2031年までの最速成長率となる年平均成長率5.12%を記録する見通しです。

- 宿泊クラス別では、ミドル&アッパーミドルスケール施設が2025年のフランスホスピタリティ市場規模の42.95%を占め、サービスアパートメントは2031年にかけて年平均成長率6.00%で成長しています。

- 予約チャネル別では、OTAが2025年のフランスホスピタリティ市場規模の41.05%を占め、一方でダイレクトデジタル予約が2031年にかけて年平均成長率7.00%で成長する見込みです。

- 地域別では、イル=ド=フランスが2025年のフランスホスピタリティ市場シェアの33.05%を占め、プロヴァンス=アルプ=コート・ダジュールは2031年にかけて年平均成長率5.52%を達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスホスピタリティ市場のトレンドと洞察

成長要因のインパクト分析*

| 成長要因 | CAGRへの予測インパクト(概算%) | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| オリンピック後のインバウンド観光ブーム | +1.2% | イル=ド=フランス;全国への波及効果 | 短期(2年以内) |

| 「どこでも働ける」国内ステイケーション | +0.8% | 地方中小都市および農村部リトリート | 中期(2〜4年) |

| 省エネ改修税制優遇措置 | +0.6% | 全国主要都市部 | 中期(2〜4年) |

| ウェルネス統合型ホテルフォーマット | +0.7% | プロヴァンス=アルプ=コート・ダジュールおよびプレミアムリゾート | 長期(4年以上) |

| ラグジュアリーエコロッジと再生型ツーリズム | +0.5% | フランスアルプス、コルシカ島、国立公園 | 長期(4年以上) |

| 高齢化人口が牽引するシニア向け旅行 | +0.4% | 沿岸都市、スパリゾート、農村部リトリート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オリンピック後のインフラ・レガシーがインバウンド需要を強化

パリ2024オリンピックは、刷新された交通ハブ、拡張された会場キャパシティ、そして世界規模のメディア露出によってフランスの魅力をオリンピック期間を超えて高め、ホテルパフォーマンスを恒久的に底上げしました。航空会社は座席数を増やし、鉄道事業者は運行頻度を引き上げ、新たな案内誘導システムにより旅行者の移動が簡便化され、旅行への心理的障壁が低下するとともに平均滞在日数が延長しています。イル=ド=フランスのホテル事業者はオリンピック開催期間中に約2億1,800万米ドルの追加収益を報告しており、現在も持続するブランド認知度の恩恵を受けてプレミアム客室料金を維持しています。インフラ整備の波及効果は地域間の接続性も高め、旅行者がフランスホスピタリティ市場全体に消費を分散する複数都市周遊旅程を取り入れやすくなっています。年間1億人の訪問者誘致という政府の目標と相まって、これらの改善は安定した国際需要の基盤を生み出すとともに、リピート訪問を促進しています。事業者はレガシープロジェクトを、開発パイプラインのリスクを軽減しアップスケール・ライフスタイル志向の資産への継続的な資本投下を正当化する触媒として位置づけています。

リモートワークがステイケーションを構造的成長軌道に乗せる

ハイブリッド雇用モデルは、プロフェッショナルが業務生産性を犠牲にすることなく一時的に移住することを可能にし、これまでの季節性パターンを回避する週中のショルダーデー需要を創出しています。Staycationなどのプラットフォームは全国700以上のホテルとのパートナーシップ拡大を報告しており、主要都市ハブから1時間以内の短い逃避行に対する旺盛な需要を裏付けています。典型的な宿泊客は35歳未満であり、ウェルネス、ガストロノミー、そしてアウトドアアクティビティを付加価値バンドルとしてパッケージ化したブティックホテルを好みます。チェーンホテルと独立系ホテルはともに、長期滞在パッケージ、柔軟なチェックイン時間帯、そして国内レジャーセグメントに特化したロイヤルティ特典を導入することで対応しています。このトレンドは平日の稼働率向上を求める地方の観光地に直接的な恩恵をもたらし、パリ一極集中の収益構造を分散させ、フランスホスピタリティ市場全体のバランスある地域発展を支えています。雇用主がリモートワーク規定を正式化するにつれ、アナリストは少なくとも2028年まではステイケーション需要が循環的なものではなく構造的な追い風として定着すると予測しています。

エネルギー政策が老朽化資産の近代化を加速

フランスの建築部門は国内エネルギー消費量の40%以上を占めており、積極的な脱炭素化目標と財政的優遇措置がホテルの設備投資計画に直接影響を与えています。「省エネ改修税額控除(Crédit d'Impôt Rénovation Énergétique)」は、対象支出の上限2万7,250米ドルに対して30%の税額控除を提供し、断熱材の施工、空調(HVAC)設備の更新、スマートグリッド統合のための回収期間を短縮しています[2]エコロジー的移行ミッション、「省エネ改修税額控除(Crédit d'Impôt Rénovation Énergétique)」、MISSION-TRANSITION-ECOLOGIQUE.BETA.GOUV.FR。。同時に、「ル・ムール法(Le Meur Law)」は物件所有者にエネルギー評価の開示を義務付け、エネルギー効率が最低水準の建物の営業を制限しており、後進的な事業者は改修または売却を迫られています。規模の優位性を持つチェーンホテルは、IoT対応監視システムの早期導入により光熱費を削減し、機関投資家が求めるESG情報開示をサポートしています。独立系事業者はグリーンファイナンス制度やサプライヤーとのパートナーシップを活用して法令遵守を維持しながら、環境意識の高い旅行者向けにエコ認証を訴求しています。長期的には、改修活動の加速が営業利益率と資産価値を向上させ、フランスホスピタリティ市場全体にわたる投資意欲を持続させる好循環を生み出すと見込まれています。

ウェルネスの統合が従来のスパメニューを超えて進化

消費者の期待は今や、栄養指導、機能的フィットネス、そして自然との一体感を組み合わせた、心身両面のホリスティックなヘルス体験へと拡大しています。Accorのトレンド調査は、流行主導の施術よりも根拠に基づくプログラムへの需要を確認しており、ホテルが認定実務家、スポーツ科学者、マインドフルネスコーチと連携する動きを促しています[3]HFTP、「2025年トップウェルネストレンド」、HFTP.ORG。。プロヴァンス=アルプ=コート・ダジュールのアップスケール施設は、地中海の自然景観を活用した屋外トランスフォーマティブリトリートを企画し、他施設との差別化とプレミアム価格の正当化を図っています。ミドルスケールの都市型ホテルでも、未活用スペースを多目的ウェルネススタジオや屋上ヨガデッキに改修し、健康バランスを求めるビジネストラベラーのニーズに応えています。ウェルネスプロトコルをゲストジャーニーに真摯に統合するブランドは、RevPARの向上とロイヤルティエンゲージメントの強化を実現しており、先行者に競合優位性をもたらしています。このトレンドはヘルシーな飲食(F&B)コンセプトやパーソナライズドマーチャンダイズからの付帯収益源を支援し、フランスホスピタリティ市場規模をさらに拡大させています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの予測インパクト(概算%) | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 労働組合の組織化強化に伴う人件費インフレ | –1.1% | 全国;特に大都市圏で顕著 | 短期(2年以内) |

| 短期賃貸に対する厳格なゾーニング規制 | –0.4% | パリ、リヨン、主要観光自治体 | 中期(2〜4年) |

| 気候関連の混乱(例:熱波、山火事) | –0.6% | 南フランス、農村部リゾート、沿岸地域 | 中期(2〜4年) |

| ホテル許認可承認の遅延と行政手続きの煩雑さ | –0.5% | 都市再開発ゾーン、歴史地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人件費インフレが営業利益率を圧迫

業界固有の最低賃金は現在、一般的な最低賃金(SMIC)を上回る1時間当たり12.00ユーロ(13.08米ドル)となっており、パンデミック期に深刻化した人材不足を解消するための積極的な団体交渉を反映しています。ホテル事業者はチップへの社会保険料賦課の復活も吸収しており、総費用に占める人件費の割合が上昇し、EBITDAの余裕が縮小しています。事業者はコンタクトレス・チェックインやバックオフィス自動化などの省力化技術の導入で対抗していますが、初期投資費用が小規模施設の流動性を圧迫する可能性があります。チェーンホテルは集中購買と共有サービスセンターを活用してコスト上昇を抑制する一方、多くの独立系ホテルはサービス内容の縮小や飲食営業時間の短縮で対応しています。持続的な賃金上昇は、人件費が低い南欧諸国との価格競争力を損なうリスクがあり、フランスホスピタリティ市場の達成可能な年平均成長率を抑制しています。雇用者団体と労働組合の間では、適正な報酬と業界の長期的な持続可能性を両立させるための政策対話が続いています。

自治体規制が短期賃貸市場の構造を再編

「ル・ムール法(Le Meur Law)」は非認定賃貸物件の税制優遇を大幅に削減し、収入上限をより厳格に設定するとともに、パリはさらに主たる居住の住居の掲載を年間90泊に制限し、違反に対する罰金を10万ユーロ(10万9,000米ドル)に倍増しています[4]Sortiraparis、「パリが観光用賃貸規制を強化」、SORTIRAPARIS.COM。。これらの措置は住宅不足の緩和を目的としていますが、同時に柔軟な宿泊供給を圧縮し、ホテル在庫とサービスアパートメント在庫を組み合わせたいブティック事業者にとってのコンプライアンス負担を増大させています。従来型ホテルはピア・ツー・ピア競争の減少から恩恵を受ける一方、規制上の優遇を受けるためには厳格な登録要件やエネルギー診断要件もクリアしなければなりません。一部の投資家は、分類基準を満たしつつ長期滞在需要を取り込む、プロフェッショナル管理型の「アパートホテル」コンセプトにポートフォリオをシフトさせています。中期的には、ゾーニング規制がフランスホスピタリティ市場規模全体の料金水準を維持することに貢献する一方で、宿泊形態における起業家的な実験の余地を制限すると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:独立系ホテルが文化的魅力を維持しながらチェーンが技術を拡大

独立系ホテルは2025年のフランスホスピタリティ市場シェアの61.74%という圧倒的な地位を維持しており、家族経営のオーベルジュやブティックホテルという深い文化的伝統と、場所に根ざした本物らしさを提供する施設への支持がその背景にあります。これらの施設は、没入型のローカル体験を求める旅行者の心を掴む、食の物語性、建築的個性、そしてパーソナライズされたサービスを強みとしています。一方でチェーンホテルは、標準化された運営ノウハウ、ブランド認知度、そしてロイヤルティエコシステムがリスク回避志向の海外旅行者や法人旅行バイヤーに安心感を与えることから、年平均成長率5.12%という速い成長を実現しています。AccorによるParis Societyの完全買収のような戦略的な合併は、大手グループが運営規模と体験の深みを融合させ、効率性と独自性の両面で競争する手法を示しています。独立系ホテルはクラウドベースのPMSソリューションやコンソーシアム加盟を採用し、ブランドの個性を損なうことなくマーケティングリーチを拡大することで対応しています。本物らしさと一貫性のバランスが、両セグメントともにゲストとの親密な関係を守りながら運営の卓越性を追求する2031年まで、競争上のポジショニングを定義すると予想されます。

チェーンホテルにおけるフランスホスピタリティ市場規模は、現代的なデザインとデジタルの利便性を求めるコスト意識の高い旅行者を対象としたSpark by Hiltonのようなプレミアムエコノミーコンセプトを多国籍企業が展開するにつれて拡大する見通しです。フランチャイズおよびマネジメント契約は、規制強化の中でプロフェッショナルなブランドを求める国内オーナーを引き付けるアセットライトな成長手段を提供しています。独立系事業者は、チェーンが規模でなかなか再現できないシェフレジデンシー、職人ワークショップ、文化遺産ツアーといった超ローカルなパートナーシップや体験型付加サービスを企画することで対抗しています。投資家はESG評価とともに資産品質指標の比重を高め、付加価値創造計画に省エネ改修と公平な労働政策を組み込む事業者を評価しています。その結果、特に設備投資義務を抱えるミドルマーケットの独立系ホテルを中心に緩やかな業界再編が進む可能性があり、フランスが誇る独立系宿泊の伝統を消滅させることなく集中度が徐々に高まることが考えられます。

宿泊クラス別:ミドルスケールの安定成長とサービスアパートメントの勢い

ミドル&アッパーミドルスケールホテルは2025年のフランスホスピタリティ市場規模の42.95%を占め、信頼性とバランスの取れた設備を重視するコスト意識の高い国際観光客と国内ビジネストラベラーの安定した需要から恩恵を受けています。このセグメントは交通幹線沿いや地方中小都市に広く分布しており、稼働率を下支えし、平均客室料金(ADR)のボラティリティを抑制しています。一方、サービスアパートメントは、リモートワーカー、転居する経営幹部、そして多世代家族がアパートメント形式の間取り、簡易キッチン、そして柔軟な滞在期間を評価することから、年平均成長率6.00%という最速の成長を確保しています。2028年までに200拠点の展開を目標とするAdagioなどのブランドは、このカテゴリーの機関投資家からの支持と都市部での拡大能力を示しています。ミドルスケール事業者は飲食(F&B)コンセプトの高度化、コワーキングゾーンの設置、アパートメントの利便性を反映したモバイルゲストアプリの展開によりシェアを守っています。

ラグジュアリー在庫は国際的な富裕層旅行者の流入に連動したRevPARの上昇という追い風を享受していますが、地政学的需要ショックや、ウェルネスおよびサステナビリティ基準の進化に対応するために必要な高額な改修コストに対しては脆弱なままです。バジェットカテゴリーは賃金インフレとエネルギーコンプライアンスの義務に伴う利益率圧迫に直面していますが、標準化されたモジュラー設計と限定サービスモデルを活用してコスト競争力を維持しています。サービスアパートメント事業者は分類基準をホテル基準に合わせることで規制上の明確性を活用し、ゾーニング上限を回避しながら長期滞在需要の波に乗っています。旅行者セグメントの境界が曖昧になるにつれ、ミドルスケールの価格帯とサービスアパートメントの柔軟性を組み合わせたハイブリッド形態が登場し、コアな提供価値を侵食することなく多様な滞在目的に対応するフランスホスピタリティ市場の能力を強化することが期待されます。

予約チャネル別:OTAが市場を支配するが、ダイレクトデジタルチャネルが加速

OTAは2025年のフランスホスピタリティ市場規模の41.05%を占め、高度な比較ツール、世界的なブランド認知度、そして国際的な旅行者の予約プロセスを簡便化する多言語インターフェースを活用しています。その交渉力は、高いトラフィックボリューム、パフォーマンスマーケティングの専門知識、そして保険やアクティビティのようなアンシラリーなアップセル機能から生まれています。それにもかかわらず、ホテルが人工知能(AI)を活用したパーソナライゼーションエンジン、ロイヤルティ連動割引、ベストレート保証を展開することで知覚される価値の格差を縮小していることから、ダイレクトデジタル予約は年平均成長率7.00%という力強い成長を続けています。チェーンホテルは統合されたCRMプラットフォームを活用してブランド間のクロスセルを実現し、独立系ホテルはチャネル管理ツールを駆使して料金の均一性を最適化し、手数料の漏洩を削減しています。

コーポレート/MICEプラットフォームとGDSチャネルは、パリやリヨンのような都市型会議ハブを中心に、交渉料金プログラムやグループアロットメントにおける重要性を維持しています。ホールセール・トラディショナルエージェントは長距離市場やニッチなラグジュアリー旅程に対応し、流通ミックスに多様性をもたらしています。OTAが保有するフランスホスピタリティ市場シェアは、ホテル事業者がファネルコンバージョン戦術を習得するにつれて緩やかに低下する可能性がありますが、OTAのマーケティング力とモバイルアプリの粘着性は需要集約において欠かせない役割を保証しています。長期的には、OTAが増分的な需要を喚起し、ホテルが直接的なエンゲージメントを通じてゲストライフタイムバリューの最大化に注力するという共生的な共存関係が成立する可能性が高いと見られます。

地域分析

フランスのホスピタリティ市場において、イル=ド=フランスは2025年に市場の33.05%を占める最大の地域サブセグメントです。2026年から2031年にかけては、プロヴァンス=アルプ=コート・ダジュールが年平均成長率5.52%を達成する最速成長サブセグメントとなる見込みです。イル=ド=フランスは、強化されたインターモーダルハブと改善された案内誘導システムがオリンピック投資を持続的な旅行者の利便性へと転換し、引き続き全国のホスピタリティ収益の基盤となっています。ホテル事業者は主要文化イベント期間中の稼働率が85%を上回ると報告しており、新規供給が加わる中でも価格決定力を維持しています。高速鉄道の延伸により地方の観光地への移動時間が短縮され、旅行者が分散して隣接する地方経済に消費を波及させる複数都市周遊旅程が促進されています。近日開業予定のメイボーン・サン=ジェルマンのようなラグジュアリー・ライフスタイル施設は、パリの壮麗さと現代的な芸術性の融合を求める識別眼の高い顧客層に対応しています。同時に、ミドルスケール事業者はデジタルノマドの共感を得る革新的な飲食(F&B)コンセプトを導入し、価格帯を超えた多様な商品を確保しています。地方自治体はホテル事業者と連携し、建築基準法にサステナビリティ基準を盛り込み、経済発展と環境管理を両立させています。

プロヴァンス=アルプ=コート・ダジュールは、地中海の絶景と高消費ウェルネス志向の旅行者、そして急拡大するリモートワーク人口が相まって、トップライン収益の上昇を享受しています。ニース空港の鉄道駅改修工事は2030年までに年間処理能力を2,300万人に引き上げ、乗り換えの不便を解消して通年の旅行者流入を刺激しています。マルセイユ、アンティーブ、カンヌのホテル事業者は、地域の気候目標に沿った屋上太陽光パネル、節水設備、低炭素メニューを統合する改修工事を実施しています。ラグジュアリー事業者はプライベートレジデンスコンポーネントを追加し、収益源を多様化させるとともに顧客ライフサイクルを延長しています。デスティネーションマーケティングキャンペーンは文化フェスティバル、ワインルート、海洋生物多様性エクスカーションを訴求し、季節性の幅を拡大しています。「フォン・ツーリズム・コート・ダジュール(Fonds Tourisme Côte d'Azur)」のような官民共同の資金調達手段が歴史的建造物の改修費用を共同負担し、建築上の独自性を維持しながらゲストアメニティを近代化しています。

オーヴェルニュ=ローヌ=アルプ、ヌーヴェル=アキテーヌ、その他の地域は、政府の刺激策が農村再生と山岳地域の多様化を目標とするなか、着実ながらも穏やかな成長を記録しています。「アヴニール・モンターニュ計画(Avenir Montagnes)」は3億ユーロ(3億2,700万米ドル)をエコロッジと多目的リゾートに投入し、降雪依存型のモデルから四季を通じたアドベンチャーツーリズムへの転換を促進しています。地域の起業家は城(シャトー)をファーム・トゥー・テーブルのダイニングとウェルネスワークショップを備えた体験型リトリートに転換し、本物の環境で日常から離れることを求める都市住民を惹きつけています。交通インフラの整備がラストワンマイル接続性を改善し、移動時間を短縮して週末旅行者の流入を増加させています。地域観光局はデジタルストーリーテリングを活用して知名度の低い村々やユネスコ登録遺産を発信し、旅行者の分散をさらに促進するとともに職人的なサプライチェーンを支えています。これらの取り組みが相まって、フランスホスピタリティ市場の対象市場規模を従来の都市中核部を超えて拡大させています。

競合状況

フランスホスピタリティ市場の競争環境は、中程度に分散した状態と表現するのが最も適切です。上位5社の事業者が市場の相当部分を占める一方、活力ある独立系セグメントが引き続き繁栄し、フランスのホスピタリティの独自の性格を維持しています。Accorは市場リーダーとして際立っており、ラグジュアリーの象徴的施設からリーズナブルな選択肢まで幅広いマルチブランドポートフォリオを活用しています。「ALL」ロイヤルティプログラムは顧客維持を促進し、様々な市場セグメント全体で需要を喚起することにより、その地位を強固なものとしています。Louvre HotelsとB&B Hotelsは全国的な展開力を持ち、それぞれフランチャイズ拡大を活用してアセットライトな成長を加速させています。HiltonやChoice Hotelsのような国際的なチェーンホテルは長期的な戦略的合意を通じて存在感を深め、プレミアムエコノミーとミドルスケールの物件を追加することで需要ニッチを取り込んでいます。同時に、AdagioやCitadinesのようなサービスアパートメント専業者が長期滞在の勢いに対応して急速に規模を拡大しています。

各社の戦略的な動きは、ポートフォリオの最適化とESGへの対応に注力する業界の姿勢を示しています。ヘンダーソン・パーク(Henderson Park)によるノヴォテル・スイーツ(Novotel Suites)5施設の買収は、炭素削減基準を満たし、デザインの刷新を通じてRevPARを向上させるミドルマーケット改修に対する投資家の旺盛な需要を示しています。Accorのペルノ・リカール(Pernod Ricard)およびJCドゥコー(JCDecaux)との情報共有アライアンスは、プライバシー規制を遵守しつつ超個人化されたオファーを実現する高度なデータ分析へのシフトを示しています。Mewsのような技術ベンダーは、ホテルがバックオフィス業務を自動化し、セルフサービスの採用を促進することでハイタッチなゲスト対応のための人員を確保する動きの中で支持を広げています。市場参入者はアセットライトモデルとソフトブランドコレクションを展開し、グローバルな流通を手放すことなく独立系の魅力を活用することで、体験と効率の両面における競合ベンチマークを激化させています。

今後の見通しとして、エネルギー義務とデジタル高度化に伴う多額の設備投資に直面するミドルスケールの独立系ホテルを中心とした業界再編の可能性が議論されています。プライベートエクイティファンドは、集中調達、標準的な業務手順、先進的な収益管理システムによる運営シナジーを解放するロールアップ投機会を評価しています。同時に、メイボーン・サン=ジェルマンのような超ラグジュアリープロジェクトは、特にホテルサービス付き住宅の居住需要を収益化するブランデッドレジデンスと組み合わせた場合の、フランスが最高水準のADRを吸収できる能力への持続的な投資家の信頼を裏付けています。その結果、フランスホスピタリティ市場はローカルな本物らしさとグローバルなプロフェッショナリズムのバランスを取りながら、ダイナミックな再編に向けて進んでいます。

フランスホスピタリティ産業リーダー

Louvre Hotels Group

B&B Hotels

Marriott International

IHG Hotels & Resorts

Accor

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Accor、Pernod Ricard、JCDecauxが業界初となるコラボレーション型データポータルを立ち上げ、ブランドを超えた分析の合理化とゲストパーソナライゼーションの高度化を図りました。

- 2025年2月:Henderson Parkがパリ、リール、カンヌの計645室からなるNovotel Suitesの5施設を取得し、パリ協定の目標に沿った省エネ投資を約束しました。

- 2025年2月:Maybourne Hotel Groupが、2027年の開業を予定している23戸のブランデッドレジデンスを擁するパレスホテル「ザ・メイボーン・サン=ジェルマン(The Maybourne Saint-Germain)」を発表しました。

- 2025年1月:Hiltonがリヨンに4施設の新規開業を確定し、Spark by Hiltonのフランス初進出を含む計655室を2025年から2028年にかけて追加する計画を発表しました。

フランスホスピタリティ市場レポートの調査範囲

ホスピタリティ産業は、宿泊、飲食サービス、イベント企画、テーマパーク、旅行、観光を含むサービス産業における幅広いカテゴリーです。ホテル、旅行代理店、レストラン、バーが含まれます。本市場はタイプ別(チェーンホテルおよび独立系ホテル)およびセグメント別(バジェット&エコノミーホテル、ミドル&アッパーミドルスケールホテル、ラグジュアリーホテル、サービスアパートメント)に区分されています。レポートは上記全セグメントについて、金額ベース(10億米ドル)による市場規模と予測を提供しています。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミドル&アッパーミドルスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| ホールセール&トラディショナルエージェント |

| イル=ド=フランス |

| プロヴァンス=アルプ=コート・ダジュール |

| オーヴェルニュ=ローヌ=アルプ |

| ヌーヴェル=アキテーヌ |

| フランスのその他地域 |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミドル&アッパーミドルスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| ホールセール&トラディショナルエージェント | |

| 地域別 | イル=ド=フランス |

| プロヴァンス=アルプ=コート・ダジュール | |

| オーヴェルニュ=ローヌ=アルプ | |

| ヌーヴェル=アキテーヌ | |

| フランスのその他地域 |

レポートで回答される主要な設問

2026年のフランスホスピタリティ市場の規模はどのくらいですか?

フランスホスピタリティ市場の規模は2026年に1,336億8,000万米ドルに達し、2031年にかけて年平均成長率4.29%で拡大する見込みです。

2031年にかけて最も速く成長するセグメントはどれですか?

サービスアパートメントが最高の年平均成長率6.00%を記録しており、リモートワークと長期滞在需要の加速がその背景にあります。

最も強い成長見通しを示す地域はどこですか?

プロヴァンス=アルプ=コート・ダジュールがラグジュアリー投資と空港整備に牽引された予測年平均成長率5.52%でトップを走っています。

フランスのホテルにとって人件費が課題となる理由は何ですか?

業界固有の賃金は2025年に1時間当たり13.08米ドルに上昇し、一般的な最低賃金を上回り、給与負担を増大させています。

エネルギー規制はホテル事業者にどのような影響を与えますか?

「ル・ムール法(Le Meur Law)」は営業許可をエネルギー性能に連動させ、ホテルに改修投資を迫るか、さもなければ閉鎖のリスクを負わせますが、税額控除がコスト負担の軽減に貢献しています。

OTAはダイレクト予約にシェアを奪われつつありますか?

OTAは依然として41.05%のシェアを維持していますが、ホテルがパーソナライズされたウェブおよびモバイル体験への投資を進める中、ダイレクトデジタルチャネルが年平均成長率7.00%というより速い成長を見せています。

最終更新日: