ドイツ学生向け宿泊施設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

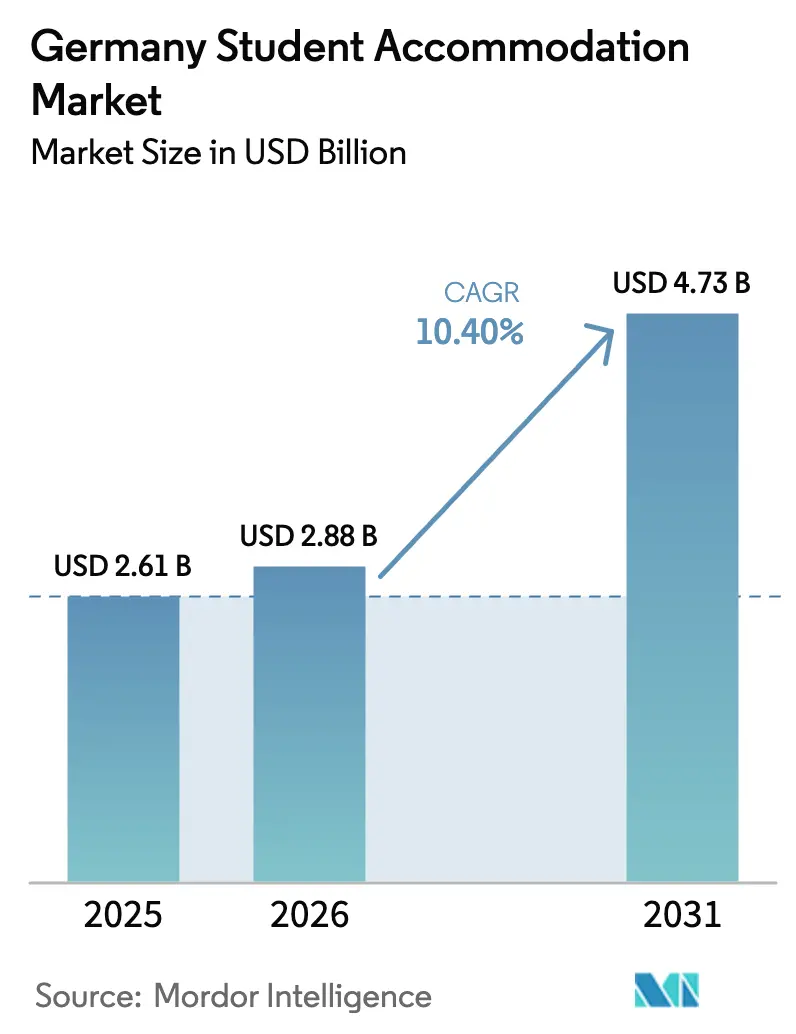

| 基準年の市場規模 (2025) | 2.61 十億米ドル |

| 市場規模 (2026) | 2.88 十億米ドル |

| 市場規模 (2031) | 4.73 十億米ドル |

| 成長率 (2026 - 2031) | 10.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ学生向け宿泊施設市場分析

ドイツ学生向け宿泊施設市場規模は、2025年の26億1,000万USDから2026年には28億8,000万USDへと成長し、2026年から2031年にかけての年平均成長率(CAGR)10.4%で、2031年までに47億3,000万USDに達すると予測されています。国際的な入学者数が急速に回復し、国内需要が安定を維持し、連邦政府の資金調達プログラムが建設上の障壁にもかかわらず供給パイプラインを維持したことから、投資家はこのアセットクラスのレジリエンスに注目しています。学生がハイブリッド学習スタイルに合致した高速接続、家具付き部屋、柔軟なリースを好む中、目的特化型学生向け宿泊施設(PBSA)が従来の寮に取って代わりつつあります。2024年に記録的な38万人の留学生が流入したことで、主要大学周辺の空室率が逼迫し、繁忙期における専門的に管理された運営業者の価格決定力が大幅に高まりました。同時に、不動産テクノロジー(PropTech)の導入がリースサイクルを加速し、取得コストを削減したことで、運営業者はドイツ複数州にわたってポートフォリオを迅速に拡大できるようになりました。

主要レポートのポイント

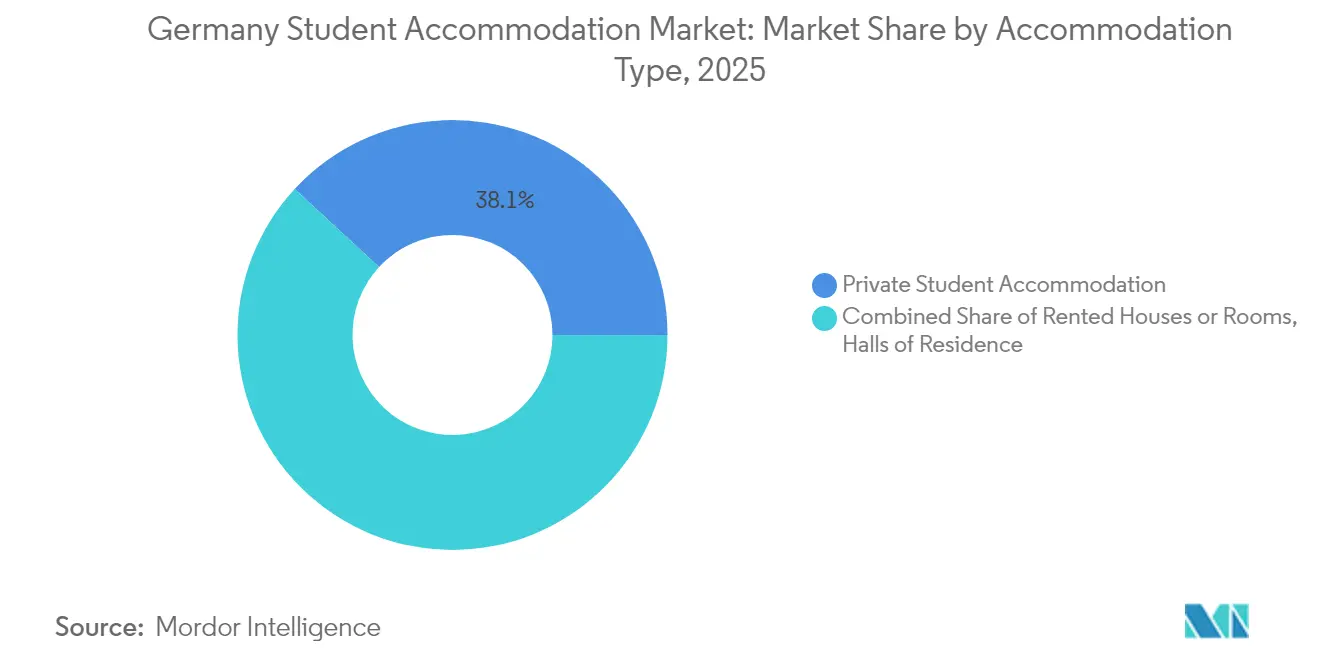

- 宿泊施設タイプ別では、民間学生向け宿泊施設が2025年のドイツ学生向け宿泊施設市場シェアの38.12%をリードし、2031年にかけて年平均成長率(CAGR)6.58%で拡大する見通しです。

- 立地別では、都市中心部の物件が2025年のドイツ学生向け宿泊施設市場の54.12%を占めており、郊外の開発案件は2031年にかけて年平均成長率(CAGR)5.74%を記録すると予測されています。

- 予約方法別では、オンラインチャネルが2025年のドイツ学生向け宿泊施設市場の62.05%のシェアを占め、2031年にかけて年平均成長率(CAGR)8.07%で拡大する見込みです。

- 地域別では、ベルリンが2025年のドイツ学生向け宿泊施設市場規模の19.10%を占め、バイエルン州が2031年までに最速の年平均成長率(CAGR)6.58%を記録すると予測されています。

- GSA、Uninest、The FIZZの3社が2024年において全国ベッド数の15%弱を占めており、次層の運営業者間における統合の機会を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ学生向け宿泊施設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パンデミック緩和後の留学生流入増加 | +2.8% | 全国規模、ベルリン・ミュンヘン・ハンブルクに集中 | 中期(2〜4年) |

| 代替不動産アセットクラスへの投資家需要の高まり | +1.9% | 全国規模、第1層都市に集中 | 長期(4年以上) |

| 連邦政府の住宅施策および資金調達プログラム | +1.5% | 全国規模、逼迫した都市市場を優先 | 中期(2〜4年) |

| 従来の大学拠点外での需要を押し上げるデュアルスタディプログラムの急増 | +1.2% | 地域規模、バイエルン州・バーデン=ヴュルテンベルク州・ノルトライン=ヴェストファーレン州で最も顕著 | 長期(4年以上) |

| デフォルトリスクを低減するブロックチェーン対応家賃支払いプラットフォーム | +0.8% | 全国規模、主要都市での早期導入 | 短期(2年以内) |

| 老朽化したオフィスビルのマイクロアパートへの転換 | +0.6% | オフィス空室率が高い都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック緩和後の留学生流入増加

ドイツは2024年に38万人の留学生を受け入れ、高等教育の歴史上最多の記録を更新しました[1]出典:スタッフレポーター、「2024年に38万人の留学生がドイツを選択し記録を更新」、University World News、universityworldnews.com。STEM(科学・技術・工学・数学)およびビジネスプログラムがこの成長の大部分を占め、ベルリンとミュンヘンの工科大学および私立ビジネススクール周辺の供給が逼迫しました。補助金付き寮にアクセスできた学生はわずか9.4%にとどまり、1991年の15%から低下したため、新規入学者は家具付きユニットとバイリンガルサポートを提供できるPBSAが存在するドイツ学生向け宿泊施設市場に目を向けました。運営業者はこの需給不均衡を活用して家賃を引き上げ、特にプレミアムスタジオにおいて高い稼働率を達成しました。EU域外からの入学者の持続的な流入は、アセットオーナーにとっての長期的な収益可視性を裏付ける恒久的な需要を示唆しています。

代替不動産アセットクラスへの投資家需要の高まり

リモートワークの普及でオフィス利回りが低下し、電子商取引の拡大で小売資産の価値が侵食されたため、機関投資家の資本はドイツ学生向け宿泊施設市場へとシフトしました。CBREのデータは、PBSAの景気防衛的な特質、すなわち景気逆相関的な入学者数の急増とインフレ連動型リースが、ホテルやサービスアパートメントセグメントよりもキャッシュフローをより効果的に保護してきたことを示しています。GSAがシンガポールのGICと共同で3億8,752万USD(3億3,000万EUR)規模の買収を実施し、約3,000床のドイツ国内ベッド数を追加したことは、このセクターに流入する越境資本の規模を示しています。大規模な資本配分はポートフォリオの統合を加速し、プロパティマネジメントを専門化し、集中購買によって運営コストを圧縮します。流動性が深まるにつれ、不動産投資信託(REIT)の上場やコアファンドへの売却という形での出口経路が、PBSAの主流資産としての地位をさらに確立するでしょう。

連邦政府の住宅施策および資金調達プログラム

ベルリンの2025年予算は、2029年まで社会住宅と都市開発のために年間47億USD(40億EUR)以上を充当し、特別インフラファンドからの132億1,000万USD(112億5,000万EUR)の補助金も追加されました[2]出典:連邦財務省、「2025年連邦予算のハイライト」、連邦財務省、bundesfinanzministerium.de。学生向け宿泊施設は、住宅全体の供給増加が希少な都市用地への圧力を緩和するという間接的な恩恵と、研修生宿舎向け補助金を通じた直接的な恩恵を受けています。住宅手当プラス(Wohngeld-Plus)改革により、2025年に手当が約15%引き上げられ、低所得学生を収容する運営業者にとって、手頃な家賃の実現とデフォルトリスクの低下がもたらされました。資本コミットメントは、需要の高い都市における許認可サイクルを数か月短縮できる可能性があるデジタル許認可パイロット事業にも資金を提供しています。実施リスクは残存するものの、財政支援の規模は中期にわたって供給側の信頼を実質的に高めます。

従来の大学拠点外での需要を押し上げるデュアルスタディプログラムの急増

フォルクスワーゲン、BASF、メルセデス・ベンツなどの企業が職業訓練と学術カリキュラムを統合したことで、デュアルスタディ(産学連携学習)への入学者数が急速に拡大し、学生が伝統的な大学都市を超えた産業中心地へと引き寄せられています。受講生はキャンパスと職場を交互に行き来するため、講義室の近くと同様に製造拠点の近くでも柔軟なリースを必要としています。この分散化がドイツ学生向け宿泊施設市場を、地価が低く開発規制が緩やかな地方都市へと押し広げています。運営業者は、ヴォルフスブルク、ルートヴィヒスハーフェン、シュトゥットガルトなどの地域における成長拠点と第1層アセットのバランスを取ることで収益源を多様化しています。デュアルスタディの履修課程がドイツの熟練労働力不足を補い、超党派的な政策支持を享受していることから、長期的な需要は安定していると考えられます。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 建設資材インフレによるプロジェクト内部収益率(IRR)の圧迫 | -2.1% | 全国規模、高コストの都市市場で深刻 | 短期(2年以内) |

| 自治体の長期的な許認可サイクル | -1.4% | 全国規模、ベルリン・ミュンヘン・ハンブルクで深刻 | 中期(2〜4年) |

| 国内学生人口の人口統計的な伸び悩み | -0.9% | 全国規模、国際的な成長によって相殺 | 長期(4年以上) |

| 高密度寮プロジェクトへのNIMBY(地域住民の建設反対) | -0.7% | 都市中心部、特に富裕層の多い地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建設資材インフレによるプロジェクト内部収益率(IRR)の圧迫

建設資材指数は2024年に118.9に達し、2000年の63.1と比較して、わずか20年余りで実質的な建設コストがほぼ倍増しました。防火対応家具やスマートアクセスシステムなどのPBSA専用設備は代替品への転換が難しく、コスト圧力を増幅させています。建築許可件数は2024年に前年比24.2%急減し、経済性の悪化を背景にした開発業者の慎重姿勢を示しています[3]出典:経済ブレティン、「2024年の建築許可件数が24%急減」、Destatis、destatis.de。欧州中央銀行(ECB)の高金利も借入返済能力テストを厳格化することでコスト圧迫に追い打ちをかけました。資材価格の上昇が落ち着かないか、補助金がその急騰を相殺しない限り、計画段階にある複数のプロジェクトが2026年まで棚上げ状態のままとなる可能性があります。

自治体の長期的な許認可サイクル

シュトゥットガルトなどの都市では、複雑な環境審査や近隣住民からの異議申し立てにより、承認までの期間が3年を超えることがあります。土地や準備作業に伴うキャリングコストがプロジェクトの正味現在価値(NPV)を侵食し、ドイツ学生向け宿泊施設市場への新規参入を妨げています。デジタル化パイロット事業はプロセスの標準化を目指していますが、自治体ごとの導入状況は大きく異なり、事業者にとっての不確実性が長引いています。留学生の入学者数が急増している時期に限って供給が制約されることで、既存在庫への価格圧力が強まっています。連邦・州の連携が改善されれば、電子許認可(e-permitting)の効率化によって潜在的な開発能力が解放される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

宿泊施設タイプ別:民間運営業者が市場構造を再編

民間学生向け宿泊施設は2025年のドイツ学生向け宿泊施設市場の38.12%を占め、他のすべての形態を上回り、2031年にかけての年平均成長率(CAGR)6.58%という予測とともに首位を維持しています。GSA、Uninest、The FIZZなどの運営業者は、機関投資家の資本を活用してコワーキングラウンジ、シアタールーム、多言語対応レセプションスタッフを備えたPBSAアセットを建設し、国内外のテナントを引き付けています。ドイツ学生向け宿泊施設市場における民間提供分野の規模は、老朽化した学生寮(Studentenwerk)の寮が投資不足と限られたアメニティ提供に悩む中、着実に拡大していく見込みです。一方、伝統的な賃貸部屋は、小規模な家主が一時的な学生よりも若手社会人を好むようになるにつれて供給が圧縮されています。この構造的な転換により、民間の優位性は予測期間をはるかに超えて定着すると考えられます。

第2層の寮は2024年に縮小するシェアを抑制できず、民間ブランドが今や設定している経験水準に対応できていません。資金上の制約がリノベーションサイクルを遅らせ、平均部屋サイズを学生の期待値以下に留め、モバイルアクセスカードなどのデジタルサービスを制限しています。賃貸住宅は低密度の都市では依然として関連性を保っていますが、PBSAが交通ハブ付近に集積し利便性を高めている場所では魅力を失っています。民間運営業者は調達とマーケティングにおける規模の経済を活用できるため、競争力のある家賃水準においても利益率を確保できます。これらの優位性により、断片化した在庫を統一されたブランドポートフォリオへと統合するロールアップが加速します。

注記: 個別セグメントのシェアはレポート購入時に入手可能

立地別:都市中心部の優位性が郊外の挑戦に直面

都市中心部の物件は2025年のドイツ学生向け宿泊施設市場の54.12%を占め、徒歩での移動のしやすさと講義室、ナイトライフ、公共交通機関への近さがその要因です。地価の希少性や許認可上の摩擦にもかかわらず、プレミアム家賃が開発業者の関心を維持しています。しかしながら、交通インフラの整備が通勤時間を短縮し、家賃も予算を意識する学生にとって手頃な水準に留まっていることから、郊外ゾーンにおけるドイツ学生向け宿泊施設市場規模は年平均成長率(CAGR)5.74%でより速いペースで拡大しています。運営業者は、都市中心部の旗艦物件がブランド認知度を高め、郊外サイトが量的拡大を担うハブ・アンド・スポークモデルをますます採用しています。このバランス戦略は、景気サイクル全体にわたって利回りを保護し、規制上のリスクを分散します。

郊外の成長は、ベルリンの環状鉄道(Ringbahn)の延伸とミュンヘンのSバーン(S-Bahn)の整備を反映しており、かつてはアクセスが不便とされていた地区の利便性を向上させています。主要エリア外での地価取得コストは大幅に低下し、資材インフレが続く中でも建築・保有コストの経済性が改善されています。学生はより広い部屋面積や静かな住環境を好み、移動時間の長さをある程度許容しています。ハイブリッド学習がキャンパスへの出席頻度を減らすにつれ、日々の近接性はそれほど重要でなくなり、郊外立地のさらなる正当性が確認されています。投資家はしたがって、都市中心部のプレステージと外周エリアの拡張性を組み合わせた混合ポートフォリオを組成しています。

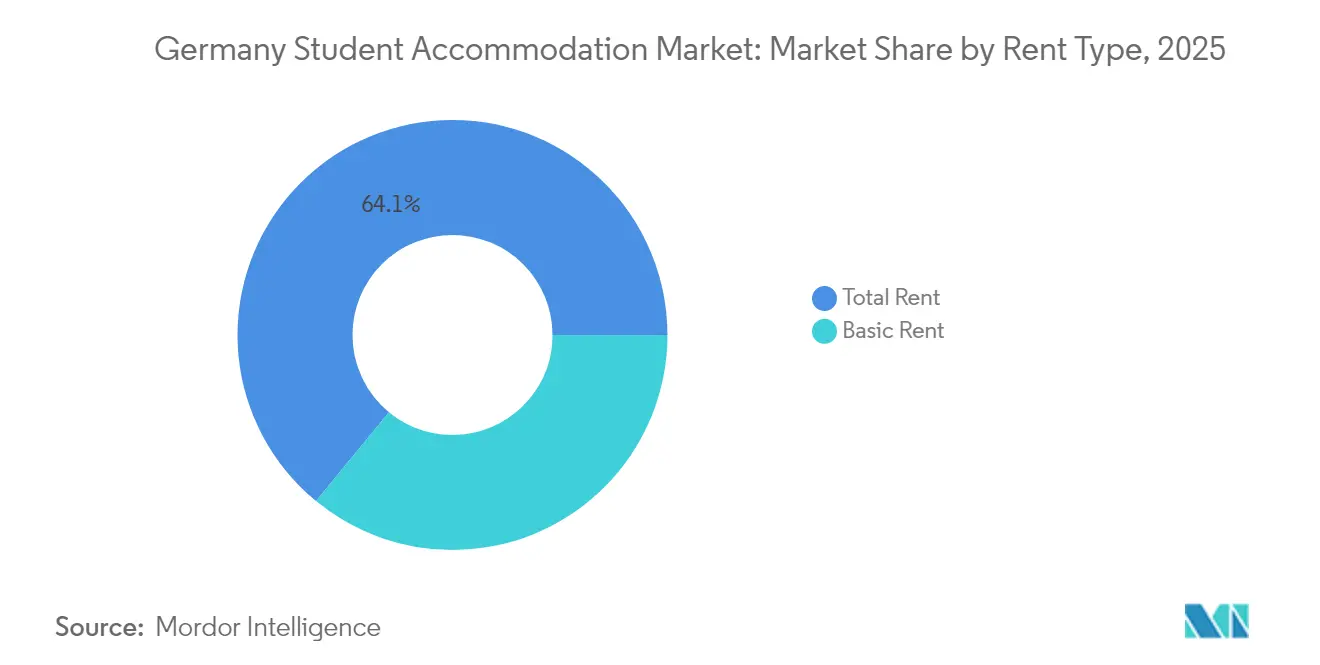

家賃タイプ別:総家賃モデルの浸透が加速

総家賃プランは2025年に契約の64.05%をカバーし、光熱費、Wi-Fi、場合によっては家具も含まれることで、ドイツの請求システムに不慣れなテナントにとっての予算管理を簡素化しています。インフレへの懸念がコストの確実性に対する需要を高めていることから、総家賃オファーに紐づくドイツ学生向け宿泊施設市場規模は年平均成長率(CAGR)6.56%で拡大し続けるでしょう。運営業者は、一括購入による光熱費の割引後も正味営業収益(NOI)を向上させながら、請求業務の効率化と滞納件数の削減という恩恵を受けています。基本家賃契約は、付加サービスを集約する規模を持たない家主が所有する歴史的な住戸において依然として存続しています。長期的には、PBSAブランドからの競争圧力によって基本家賃は小規模な民間セグメントへと追いやられる可能性が高いでしょう。

バンドル価格はハウスキーピングからバイクシェアリングまで多岐にわたる付加価値サービスのアップセルを支援し、表面家賃を過度に引き上げることなくベッドあたりの収益を増加させます。不動産テクノロジー(PropTech)ダッシュボードはエネルギー使用量のリアルタイムモニタリングを可能にし、運営業者がコスト削減のための消費最適化を図ることを支援します。学生は透明性とサステナビリティ指標を重視しており、ESGクレデンシャルとブランドロイヤルティを結びつけています。気候に配慮した生活様式への関心が高まる中、再生可能エネルギーの調達を前面に出したオールインクルーシブモデルがプレミアム提供を差別化するでしょう。

注記: 個別セグメントのシェアはレポート購入時に入手可能

予約方法別:デジタルプラットフォームが予約行動を変革

オンラインチャネルは2025年に62.05%のシェアを占め、その年平均成長率(CAGR)8.07%という軌道はZ世代のコホートがモバイルファーストのリサーチとリモートリース手続きに依存するにつれて、さらなる優位性を示しています。HousingAnywhereによる資金調達ラウンドと家賃指数の公表は、プラットフォームモデルの拡張性に対する投資家の信頼を示しています。デジタルネイティブな運営形態は360度バーチャルツアー、AI(人工知能)駆動のマッチメイキング、即時契約生成を提供し、家主の空室期間を短縮します。オフラインでの予約は、対面による割り当てが続く従来型の寮において主に残存していますが、そのシェアは年々低下しています。統合されたデジタル決済とチャット型サポートがユーザー満足度を高め、継続的なサービス改善を促すデータを生成します。

クロスリスティングツールにより、運営業者はビザ取得前の留学生へのリーチを強化しながら、複数のマーケットプレイスに同時に空室を掲載できます。パーソナライズされたプッシュ通知は、価格下落やユーザープロファイルに合ったルームメイトマッチングを通知することでコンバージョンを促進します。期日通りの支払いに対するロイヤルティポイントなどのゲーミフィケーション戦略がさらに継続利用を促しています。ブロックチェーン家賃決済が普及するにつれ、オンラインエコシステムはスマートコントラクトモジュールを統合し、シームレスなエンドツーエンドのパイプラインを構築するでしょう。オフラインの仲介業者は、完全にデジタル化されたドイツ学生向け宿泊施設産業において時代遅れとなるリスクを回避するために、価値提案を再定義しなければなりません。

地域分析

2025年のベルリンの19.10%のシェアは、世界の教育を求める人々とキャリア初期の専門家を引き付けるその磁力を裏付けています。学生寮(Studentenwerk)のベッドを確保できた学生はわずか5.6%にとどまり、全国平均の9.7%を大幅に下回ったことで、民間ユニットへの競争が激化し、平均家賃は月額762.78USD(650EUR)を超えています。Uバーン(U-Bahn)などの充実した交通網は、アクセシビリティを犠牲にすることなく外縁部への拡張を可能にしています。しかし、複雑なゾーニングと文化遺産の保護が許認可に数年単位の遅延と高額な協議コストをもたらし、新規供給の抑制要因となっています。運営業者は、成長モメンタムを維持するために、インフィル・リノベーションとアダプティブリユース(用途転換)プロジェクトを組み合わせる必要があります。

バイエルン州のドイツ学生向け宿泊施設市場規模は急速に拡大しており、ミュンヘンの月額平均家賃704.10USD(600EUR)と、BMWやシーメンスなどの企業でのインターンシップを目当てにSTEM系学生が絶えず流入していることがその背景にあります。インゴルシュタットやレーゲンスブルクなどの都市でのデュアルスタディプログラムの展開により地理的な需要が広がり、バイエルン州都以外にリスクが分散されています。省エネ建築に対する州レベルのインセンティブが資金調達スプレッドを縮小し、高い地価にもかかわらずプロジェクトの実現可能性を高めています。開発業者は大学と提携して事前にブロックをリースすることで、竣工前に稼働率を確保し、デットアンダーライティングを支援しています。その結果、バイエルン州は産業・学術・企業の相乗効果が持続可能な宿泊施設の成長を促進する好例となっています。

ノルトライン=ヴェストファーレン州とバーデン=ヴュルテンベルク州は、人口の多い大学群、多様化した経済、持続的な住宅プログラムにより、主要な貢献地域を形成しています。ノルトライン=ヴェストファーレン州の123億3,000万USD(105億EUR)規模の住宅施策は、ケルンとデュッセルドルフにおける学生向け割り当てを含むリノベーションを支援しています。バーデン=ヴュルテンベルク州は、シュトゥットガルトの自動車産業の伝統とカールスルーエのIT(情報技術)セクターを活用して、研究センターに近い高水準の宿泊施設を必要とする工学系の学生を引き付けています。両州はプロジェクトを加速しソフトコストを削減するためのデジタル許認可の試験導入を進めています。これらの改革が完全に実施されれば、未開発の土地資源を解放し、家賃インフレを抑制できる可能性があります。4つの主要地域を合わせると総ベッド数の60%以上を占め、ドイツの多極的な高等教育構造を反映しています。

競合状況

ドイツ学生向け宿泊施設市場は中程度の分散状態にとどまっており、上位5社が市場の相当なシェアを保有しています。GSAとUninestは、建設開始前にパイプライン在庫を確保する買収およびフォワードファンディング契約を通じてスケール拡大を加速しています。YouniqとSMARTments Studentは、都市特有の専門知識を活用して稼働率を最適化し、地元の官僚主義を効果的に乗り越えています。旧来の学生寮(Studentenwerk)ネットワークは依然としてかなりの規模の寮ポートフォリオを運営していますが、公的予算の上限とESGリトロフィット義務により近代化上の課題に直面しています。不動産テクノロジー(PropTech)プラットフォームを持って市場に参入した事業者は、データドリブンなアセットマネジメントと優れたテナント体験を実証することで機関投資家の支持を集めています。

戦略的な動きは運営上の卓越性を巡る競争を浮き彫りにしています。Limehomeが実施した空きオフィスのサービス付きマイクロアパートへの技術活用型転換は、グリーンフィールド規制を回避したコスト効率の高い容量拡大の好例です。International CampusはThe FIZZブランドをハンブルクとルートヴィヒスハーフェンに拡大し、開業数か月前から没入型バーチャルツアーキャンペーンを通じて海外学生へのユニットの事前リースを実施しました。Vonoviaは2028年までの設備投資計画を倍増させ、既存ストックのリノベーション、太陽光パネルの設置、デジタルテナントポータルの展開を行い、付加価値サービスへのピボットを示しています。運営業者はまた、炭素集約度目標が達成された場合に金利マージンが低下するESG連動型ファイナンスを試験導入しており、EUタクソノミーの圧力との整合性を図っています。

テクノロジーの導入が勝者と敗者を分けています。AI(人工知能)搭載の収益管理システムは、稼働率予測、競合他社の家賃、大学入学者数データフィードに基づいて価格を日次で調整しています。モバイルアプリはメンテナンスリクエスト、ソーシャルイベントへの申し込み、生体認証によるドア入退室を可能にし、コミュニティの醸成とスタッフの業務負担軽減を実現しています。データアナリティクスは、語学学校グループ向けの短期夏季貸し出しなどのクロスセル機会を発掘します。機関投資家のポートフォリオが拡大するにつれ、集中購買契約が家具や光熱費において量的割引をもたらし、個人家主との比較で収益マージンが拡大します。したがって、豊富な資金を持つグローバルファンドが迅速な市場参入を求める中、中規模運営業者が買収ターゲットになる可能性が高く、業界の統合は進み続けると見込まれます。

ドイツ学生向け宿泊施設産業リーダー

Uninest Student Residences

The FIZZ (International Campus)

Basecamp Student

Staytoo (Corestate Capital)

Milestone

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Limehomeは、2026年に予定されているブレーメンの167戸プロジェクトを含め、オフィスからアパートへの転換面積が10万平方メートルを突破しました。

- 2024年10月:KNNプログラムが低金利融資と補助金の提供を開始し、7,985万USD(6,800万EUR)のコミットメントで676戸の手頃な価格の住宅に資金を提供しました。

- 2024年8月:HousingAnywhereの家賃指数により、ドイツの都市がヨーロッパで最も高額な学生市場に含まれることが明らかになり、依然として続く手頃な家賃への緊張が浮き彫りになりました。

- 2024年6月:SMARTments businessが、非接触トレンドを反映したデジタルキーと24時間チェックインを導入し、ベルリンでの事業を拡大しました。

ドイツ学生向け宿泊施設市場レポートのスコープ

学生向け宿泊施設とは、成長する学生人口のニーズを満たすための目的特化型学生住宅および民間賃貸の提供と定義され、寮、学生宿舎、シェアアパートが含まれます。市場は学生入学者数の増加と、留学生向けの質の高い居住選択肢への需要によって牽引されています。

ドイツ学生向け宿泊施設市場レポートは、部屋タイプ(専有スペース・スタジオ、個室、シェア部屋)および教育タイプ(学部生、大学院生、その他)別にセグメント化されています。本レポートは、上記すべてのセグメントについて、数量および金額(USD)における市場規模と予測を提供します。

| 学生寮 |

| 賃貸住宅または部屋 |

| 民間学生向け宿泊施設 |

| 都市中心部 |

| 郊外 |

| 基本家賃 |

| 総家賃 |

| オンライン |

| オフライン |

| バーデン=ヴュルテンベルク州 |

| バイエルン州 |

| ベルリン |

| ブランデンブルク州 |

| ブレーメン |

| ドイツその他地域 |

| 宿泊施設タイプ別 | 学生寮 |

| 賃貸住宅または部屋 | |

| 民間学生向け宿泊施設 | |

| 立地別 | 都市中心部 |

| 郊外 | |

| 家賃タイプ別 | 基本家賃 |

| 総家賃 | |

| 予約方法別 | オンライン |

| オフライン | |

| 地域別 | バーデン=ヴュルテンベルク州 |

| バイエルン州 | |

| ベルリン | |

| ブランデンブルク州 | |

| ブレーメン | |

| ドイツその他地域 |

レポートで回答される主要な質問

2026年のドイツ学生向け宿泊施設市場の規模はどのくらいですか?

このセクターは2026年に28億8,000万USDと評価されており、2031年までに47億3,000万USDに達すると予測されています。

ドイツの目的特化型学生向け宿泊施設(PBSA)投資に期待される年平均成長率(CAGR)はどれくらいですか?

目的特化型学生向け宿泊施設の収益は、2026年から2031年にかけて年平均成長率(CAGR)6.58%で成長すると予測されています。

ドイツのどの都市が学生住宅需要の最大シェアを保有していますか?

ベルリンは20万人を超える学生人口により、全国の学生向け宿泊施設需要の19.10%を占めています。

なぜ学生の間で郊外立地が人気を集めているのですか?

整備された交通インフラと低い家賃により、郊外エリアは2031年にかけて都市中心部を上回る年平均成長率(CAGR)5.74%という成長優位性を持っています。

将来の学生リースを形成するテクノロジートレンドは何ですか?

オンライン予約プラットフォームとブロックチェーン対応の家賃支払いシステムは、ドイツの大学都市全体でリースを効率化し、デフォルトを削減し、テナント体験を向上させます。

最終更新日: