クロアチア・ホスピタリティ市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

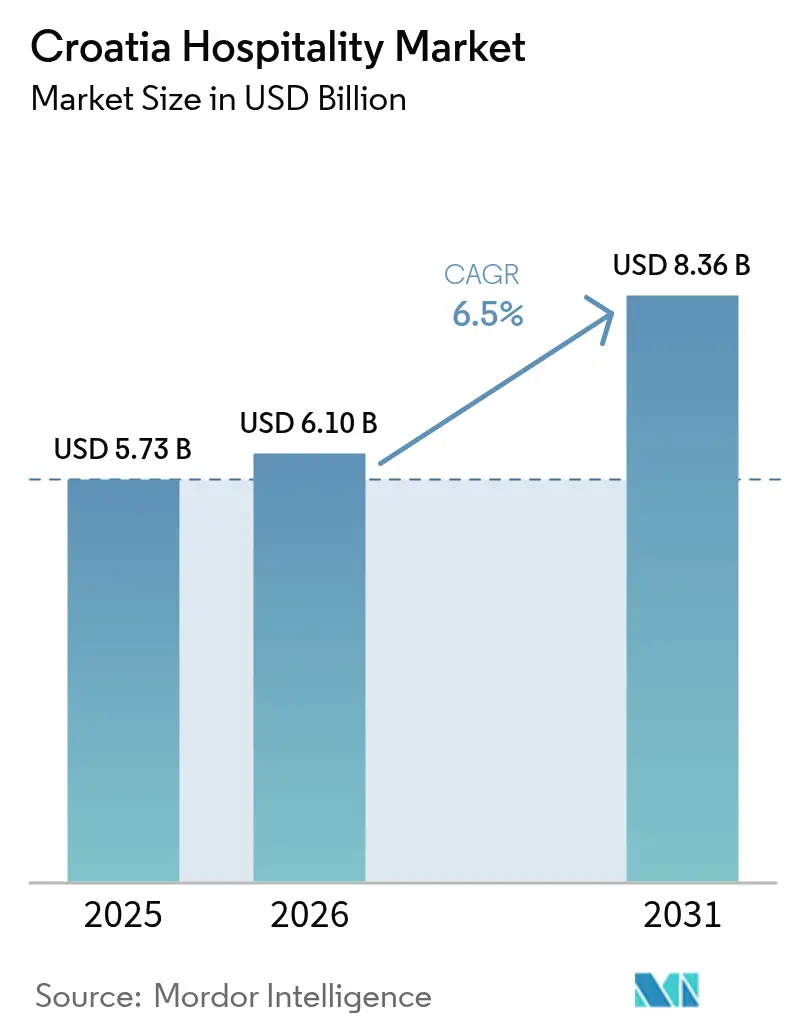

| 基準年の市場規模 (2025) | 5.73 十億米ドル |

| 市場規模 (2026) | 6.1 十億米ドル |

| 市場規模 (2031) | 8.36 十億米ドル |

| 成長率 (2026 - 2031) | 6.50% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロアチア・ホスピタリティ市場分析

クロアチア・ホスピタリティ市場規模は2025年に57億3,000万米ドルと評価され、2026年の61億米ドルから2031年までに83億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)にCAGR 6.5%で成長する見込みです。

クロアチアは2023年にシェンゲン協定地域とユーロ圏に同時加盟し、国境検査と通貨両替コストが撤廃されたことで、欧州旅行者の需要獲得範囲が拡大し、クロアチア・ホスピタリティ市場の拡大が直接的に加速しました[1]BNP パリバ、「ユーロ導入がクロアチア経済を強化する」、economic-research.bnpparibas.com。。クルーズ港の整備、マリーナの拡張、空港の近代化を中心としたインフラ投資は、ピーク月における受入能力の拡大を継続的に実現しており、ウェルネスツーリズムに対する政府の優遇措置がオフシーズン需要の均等化を促進しています。労働力不足は依然として深刻ですが、賃金上昇がホスピタリティ従事者の可処分所得を支え、採用コストを部分的に相殺する国内消費を喚起しています。デジタルトランスフォーメーションは予約行動を再定義しており、ホテル運営者はダイレクト(直接予約)プラットフォームを活用してオンライン旅行代理店(OTA)からの利幅を取り戻しています。クロアチア・ホスピタリティ市場は、エネルギー効率の高い改装済み物件を優遇する規制面の追い風を享受しており、規模と資本規律を持つ運営者にとって持続的な価値創出を示唆しています。

主要レポートの要点

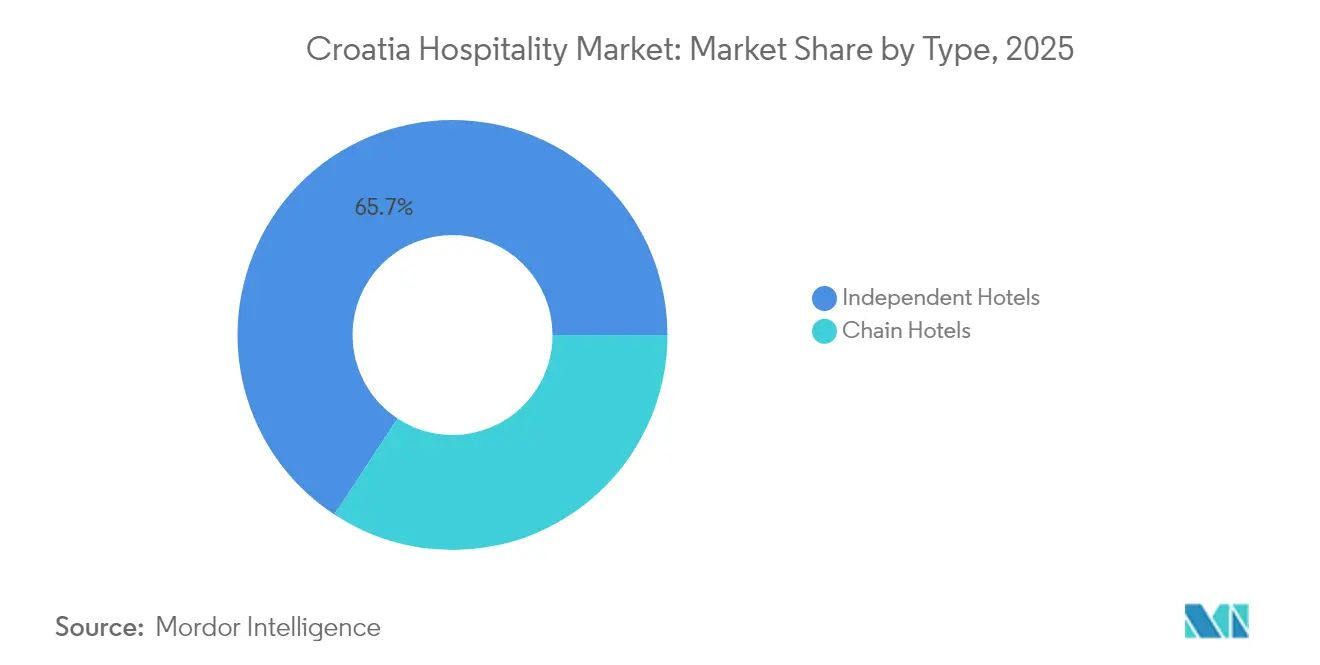

- タイプ別では、独立系ホテルが2025年のクロアチア・ホスピタリティ市場シェアの65.74%を占めました。チェーンホテルは2026年から2031年にかけてCAGR 7.48%で成長する見込みです。

- 宿泊クラス別では、ミッド・アッパーミッドスケールが2025年のクロアチア・ホスピタリティ市場規模の48.95%のシェアを獲得し、ラグジュアリーは2026年から2031年にかけてCAGR 8.07%で拡大しています。

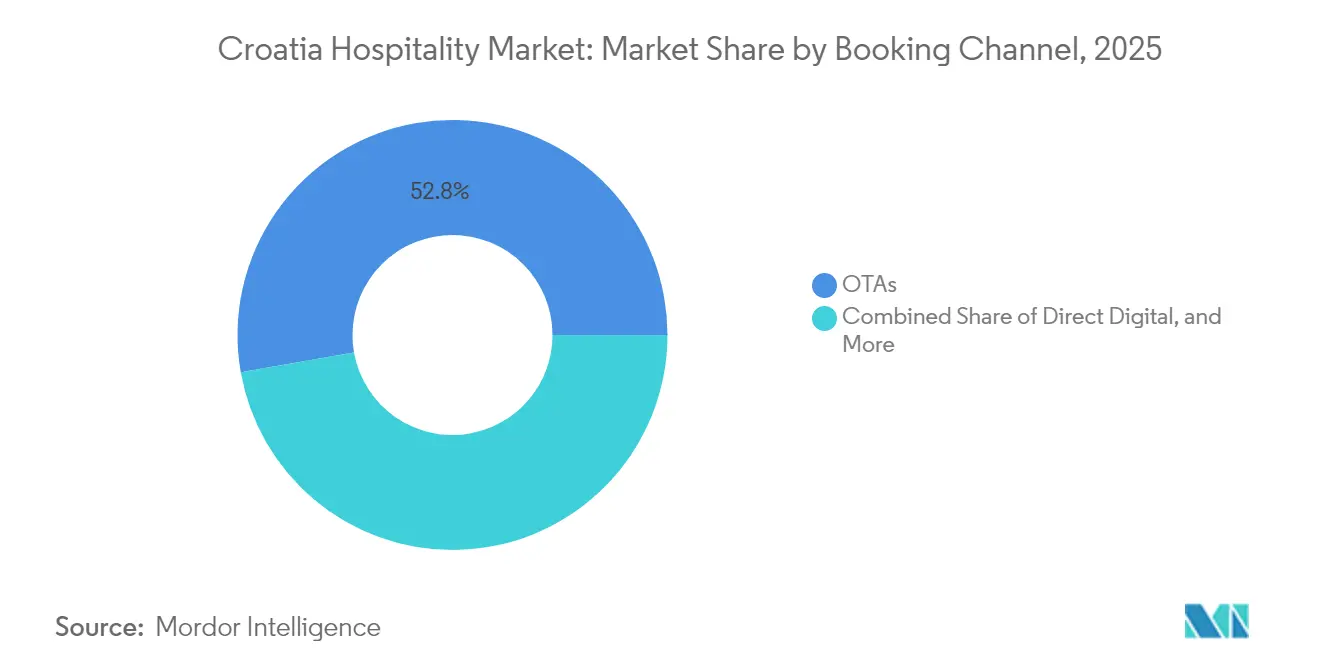

- 予約チャネル別では、OTAがクロアチア・ホスピタリティ市場の52.78%のシェアを占めており、ダイレクト・デジタル予約は2026年から2031年にかけてCAGR 10.45%で拡大すると予測されています。

- 地域別では、ダルマチアが2025年のクロアチア・ホスピタリティ市場規模の38.75%を占め、アドリア海諸島は2026年から2031年にかけてCAGR 7.92%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

クロアチア・ホスピタリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響度(概算%) | 地域的関連性 | 影響の時期 |

|---|---|---|---|

| シェンゲン・ユーロ圏加盟による入国手続き緩和 | +1.2% | EU集中を含むグローバル | 短期(2年以内) |

| アドリア海の航空・クルーズ港湾キャパシティ拡大 | +0.8% | 沿岸クロアチア | 中期(2年~4年) |

| デジタルノマドビザによる平均滞在期間の延長 | +0.4% | 内陸・沿岸都市 | 中期(2年~4年) |

| 超高級ヨットツーリズムによるマリーナ需要の促進 | +0.6% | ダルマチア、イストリア、クヴァルネル | 長期(4年以上) |

| 通年ウェルネスリゾートに対する政府の優遇措置 | +0.3% | 内陸温泉地帯 | 長期(4年以上) |

| スマートホテルのエネルギー改修によるコスト削減 | +0.2% | 全国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

シェンゲン・ユーロ圏加盟による入国手続き緩和

2023年のクロアチアによるシェンゲン協定およびユーロの採用により、歴史的に自発的な越境旅行を阻害してきた2つの構造的摩擦——国境待機と通貨両替手数料——が解消されました。国境通過の処理時間は車両1台あたり15~20分短縮され、ドイツやオーストリアからの訪問者に人気のロードトリップ旅程が大幅に改善されました[2]クロアチア統計局、「商業宿泊施設における観光客の到着数と宿泊数、2024年」、podaci.dzs.hr。。ユーロ導入により消費者支出に対する2~3%の両替コストが消滅し、ホテルはイタリアやスロベニアと同等の料金を隠れた手数料なしに宣伝できるようになりました。この改革はさらに、複数国をまたぐシームレスな旅行を可能にし、旅行者はヴェネツィアを出発し、イストリア海岸を経由して、追加手続きなしにスプリットで旅程を終えることができます。ユーロ高による価格認識が近隣バルカン諸国との競争圧力を生む一方で、運営者はバンドルパッケージとダイナミックプライシングで対応しています。全体的な効果として、訪問者の宿泊数の測定可能な増加と付加価値支出の向上が見られ、クロアチア・ホスピタリティ市場を強化しています。

アドリア海の航空・クルーズ港湾キャパシティ拡大

2024年から2026年にかけて、クロアチアは海上ゲートウェイ拡充に2億1,800万米ドルを投入しており、欧州復興開発銀行(EBRD)が融資するスプリットのターミナル改修とシベニクの新バース建設が主導しています[3]欧州復興開発銀行、「クロアチアのスプリット港にさらなるクルーズ船が入港予定」、ebrd.com。。ドゥブロヴニクは2025年に345隻のクルーズ船の寄港と51万1,000人の旅客受け入れを見込んでおり、旧市街の混雑を避けるための入港スケジュール制限が必要とされています。大型船を第二の港湾に分散させることで、当局はあまり知られていない沿岸の町への経済効果の波及を図りながら、ドゥブロヴニクのインフラへの負担を軽減しています。航空分野では、ザダルとリエカの空港が欧州横断型ナローボディジェット機を受け入れるために滑走路を延伸し、直行便のシート供給量がパンデミック前のピークを超えるまでに拡大しています。これらのボトルネック解消策により、クロアチア・ホスピタリティ市場の需要獲得範囲が拡大し、ハイシーズンの週末ピークを超えた需要の安定化が図られています。道路網の整備を含む統合的な交通計画により、ターミナルとホテル間のラストマイル接続が確保され、到着者をより長期の平均滞在に転換しています。

デジタルノマドビザによる平均滞在期間の延長

最長18ヶ月の滞在を許可するデジタルノマドビザは、開始以来1,000人以上の申請者を承認しており、多くの到着者がザグレブ、スプリット、ザダルに集中しています[4]クロアチア共和国内務省、「デジタルノマドの一時滞在」、mup.gov.hr。。リモートワーカーは一時的な観光客ではなく住民のように消費し、食料品、コワーキングスペース、長期賃貸への支出を行います。彼らの存在はクロアチアの極端な季節性を平準化し、オフシーズンのホテル稼働率を低い一桁台のポイント押し上げています。自治体は活用されていない公共建物をコワーキングハブに転用し、ノマドを最初のビザサイクルを超えて定着させることを目的としたローカルエコシステムを構築しています。農村部のブロードバンド速度に関する制約が依然として残り、内陸クロアチアの村への分散を現時点では制限しています。それでも、このプログラムは原資市場を多様化し、クロアチア・ホスピタリティ市場の質的な需要ミックスを純粋なサンアンドシー需要から高度化するためのテンプレートを提供しています。

超高級ヨットツーリズムによるマリーナ需要の促進

72のマリーナと1日1ゲストあたり平均137.34米ドルの支出を誇るノーティカルツーリズムは、一人あたりの指標においてビーチツーリズムを上回るパフォーマンスを示しています。ACI マリーナ・ドゥブロヴニクは長バース拡張に512万米ドルを投資し、ACI マリーナ・リエカはアドリア海最大のスーパーヨットハブとして260バースを確保するべくポジショニングを進めています。チャーター到着数は年間48万人と予測されており、プレミアムな補給、コンシェルジュ、メンテナンスサービスへの需要を触媒しています。イストリアとクヴァルネルのホテル運営者は、リゾートのマスタープランにマリーナアクセスを統合し、客室、スパ、ヨットサービス間のクロスセル機会を捉えています。事業権の延長に関する規制上の曖昧さがリスクとして残り、2026年以降の投資期間を遅延させる可能性があります。それでも、ヨットツーリズムの高利益率という特性が地中海のエリートデスティネーションとしてのクロアチアのポジショニングを強固にし、クロアチア・ホスピタリティ市場に深みをもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響度(概算%) | 地域的関連性 | 影響の時期 |

|---|---|---|---|

| 沿岸部のオーバーツーリズムゾーニング規制 | -0.7% | ドゥブロヴニク、スプリット | 短期(2年以内) |

| パンデミック後の労働力不足と賃金インフレ | -0.9% | 全国、沿岸地域 | 中期(2年~4年) |

| ピークシーズンにおけるインフラの過負荷 | -0.6% | ダルマチア海岸、イストリア | 短期(2年以内) |

| 持続可能なホテル認証の普及遅延 | -0.5% | 全国、環境感応地域 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

沿岸部のオーバーツーリズムゾーニング規制

ドゥブロヴニクは旧市街内の新規民間賃貸許可を凍結し、同時入港クルーズ船を2隻に制限することで、ベッドストックの拡大を制約しています。ユネスコへのコンプライアンスはさらにファサードの改修を制限し、客室増加を目的としたホテルの改装工事を遅延させています。これらの規制は希少性を生み出し、1日あたりの平均客室単価(ADR)を押し上げる一方、シベニクやマカルスカなど、インフラが観光客の期待に追いつかない可能性のある地域への需要を分散させています。この政策は文化遺産の保護を目的としていますが、収益が圧迫された場合、資本がクロアチア国外のデスティネーションへ流出するリスクがあります。既得許可を保有する運営者は準参入障壁的な優位性を享受しており、クロアチア・ホスピタリティ市場内でのプレミアムバリュエーションを支えています。第二の都市は移転した開発需要を取り込む機会を得ており、インフラと交通網を迅速に整備することが求められています。

パンデミック後の労働力不足と賃金インフレ

観光業はクロアチアで最も高い求人率に直面しており、雇用率が66.5%に上昇したにもかかわらず、国内の人材供給が求人数を下回っています。より高い賃金を求めたEU諸国への国内の人口流出により、ネパール、インド、フィリピンからの労働者への依存が強まっています。採用コスト、ビザ審査、文化統合プログラムが開業前予算を押し上げる一方、特定の調理部門では賃金が2019年比で40~50%上昇しています。一部の運営者はオフシーズンにレストランの営業時間を短縮したりアメニティを縮小したりして人件費プレッシャーを管理しています。セルフチェックインキオスクやAI(人工知能)駆動の客室清掃スケジュールといった自動化が部分的な緩和策を提供していますが、規模の小さい独立系施設が資金調達に苦労する先行投資コスト(設備投資)が必要です。持続的な賃金インフレがEBITDA(利払い・税引き・償却前利益)マージンを圧迫し、改修サイクルを遅延させ、クロアチア・ホスピタリティ市場の成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:独立系ホテルが規模を維持する一方でチェーンが加速

独立系ホテルは2025年のクロアチア・ホスピタリティ市場規模の65.74%を占めており、これはファミリー経営の構造とブティックホテルに転用された歴史的なヴィラの歴史的経緯によるものです。深い地域知識、柔軟な料金戦略、および本物の体験への重点が、文化的没入を求める欧州のレジャー旅行者に支持されています。それでも、ブランド系列のチェーンホテルはCAGR 7.48%で成長しており、沿岸リゾートや内陸のカンファレンスハブに旗艦客室を追加する計画です。国際的なチェーンは標準化された運営マニュアル、強固なロイヤルティネットワーク、資本アクセスをもたらし、景気後退時のレジリエンスを高めます。フランチャイズおよびマネジメントコントラクトモデルは参入障壁を下げ、Marriott、Hilton、Accorがクロアチアのパートナーの土地資産を活用することを可能にしています。独立系運営者は流通コストの増大という逆風に直面しており、多くがアイデンティティを維持しながらグローバルシステムを活用するソフトブランディング加盟への移行を余儀なくされています。このような二重構造は当面続く見込みであり、ニッチな独立系ホテルは独自性で繁栄し、チェーンはクロアチア・ホスピタリティ市場のミッドスケールおよびアップスケール供給を統合していくでしょう。

チェーンの成長はまた、資産軽量型リターンと透明なパフォーマンス指標への投資家の意欲を反映しています。TUIによるKarisma Hotels Adriaticへの出資のようなポートフォリオ取引は、規模があればサプライヤーや人材プールとの交渉力が高まることを示しています。一方、独立系ホテルは食材の産地へのこだわり、歴史的建築、地域コミュニティとのエンゲージメントプログラムを通じて差別化を図り、客室数が少ないにもかかわらずプレミアム料金を獲得しています。テクノロジーの導入が競争上の均等化要因となっており、ブティックホテルはクラウドベースのPMS(ホテル管理システム)プロバイダーと提携してチェーンの効率性に匹敵しています。両グループが近代化を進める中、クロアチア・ホスピタリティ市場は、高トラフィックのノードに密集したブランド系列物件と、体験重視のロケーションにおけるキュレーションされた独立系ホテルというバーベル構造に落ち着く可能性が高いです。

宿泊クラス別:ミッドスケールが量的需要を維持する一方でラグジュアリーが急成長

ミッド・アッパーミッドスケール物件は2025年のクロアチア・ホスピタリティ市場シェアの48.95%を占めており、価格感応度の高い欧州のファミリーやカップルからのコア需要を反映しています。これらのホテルはブルーフラグビーチや国立公園周辺に集積する傾向があり、アメニティの充実度と手頃な価格のバランスをとっています。ラグジュアリーセクターは規模こそ小さいものの、ヨット観光の到着、高級ウェルネスリトリート、プーラのモニュメンティリゾートにおける8,500万ユーロ(9,265万米ドル)の改修のような歴史的建造物の転用を背景にCAGR 8.07%を記録しました。投資家は優れたRevPAR(利用可能客室あたり収益)とOTAの値引き競争からの隔離を考慮して5つ星物件に移行しています。バジェット・エコノミー宿泊施設は、特に中央欧州からのロードトリッパーを中心に、沿岸のキャンプサイトやアパートメント賃貸において依然として旺盛な需要があります。サービスアパートメントは、キッチネットとワークスペースを一体化した部屋を求める長期滞在のノマドを取り込む新興ニッチとなっています。

労働コストとエネルギーコストの上昇がすべてのクラスにわたってマージンを圧迫していますが、ラグジュアリー物件は価格決定力を発揮してコストショックを吸収する一方、ミッドスケール運営者はテクノロジーを活用した効率化に頼っています。グリーンキーのような持続可能性認証は今や銀行融資の前提条件となっており、より高い1泊料金で設備投資を償却できるアップスケールリゾートに恩恵をもたらしています。原資市場内の富の格差が拡大する中、クロアチアはバリュー志向の大衆ビーチリゾートと個別対応の高級エンクレーブという二層の宿泊施設を並行して受け入れる態勢を整えており、いずれもクロアチア・ホスピタリティ市場全体に不可欠な存在です。

予約チャネル別:OTAの優位性がダイレクト・デジタルの攻勢に直面

OTAは2025年の予約の52.78%を占めており、初回訪問者の信頼を獲得するマーケティング力とユーザー生成コンテンツが牽引力となっています。しかし、ダイレクト・デジタルチャネル、特にモバイルアプリとブランドウェブサイトは、ホテルがCRM(顧客関係管理)スイートへの投資を通じてオファーのパーソナライズを図りコミッション手数料を回避するため、CAGR 10.45%での成長が見込まれています。ダイナミックパッケージング、高度化されたロイヤルティティア、価格一致保証がリピーター旅行者をダイレクト予約ポータルに誘導しています。歴史的にOTAの露出度に依存してきた独立系ホテルは、メタサーチ広告や地域観光局との協調マーケティングを採用しています。コーポレート/MICEの旅程は依然として主に代理店主導ですが、大企業内ではセルフサービス予約ツールのシェアが拡大しています。

ホールセールや従来の旅行代理店は巡礼ツアーや高級オーダーメイド旅行などのニッチセグメントに対応しており、ハイタッチサービスを通じて引き続き存在感を示しています。すべてのチャネルにわたって、データ収集とAI駆動のセグメンテーションが新たな競争優位となっており、ゲスト1人あたりの収益を押し上げるアップセルを可能にしています。リーチとマージンのバランスをとる戦略が、今後10年間のクロアチア・ホスピタリティ市場における流通戦略を定義することになります。

地域分析

ダルマチアは2025年のクロアチア・ホスピタリティ市場規模の38.75%を占め、地域ランキングのトップとなりました。スプリットの拡大するクルーズターミナルと、ユネスコ世界遺産ステータスに裏付けられたドゥブロヴニクのグローバルブランド資産がその要因です。ドゥブロヴニクのキャパシティ制約が訪問者をスプリット、シベニク、マカルスカリヴィエラへと誘導するにつれ、平均客室単価(ADR)は上昇し、投資家は次の波の開発に向けた第二の沿岸都市の探索を進めています。港湾の多様化はドゥブロヴニクの城壁都市への圧力を緩和していますが、ゾーニング規制は引き続き新規供給を制限し、既存ホテルに強力な価格決定力をもたらしています。同地域は文化フェスティバル、グルメトレイル、フィルムツーリズムを活用してオフシーズンの稼働率延長を図り始めており、クロアチア・ホスピタリティ市場の収益曲線を平準化しています。

イストリア・クヴァルネルは34.67%のシェアを獲得し、イタリア、オーストリア、スロベニアからのドライブ旅行のアクセス利便性を活かして繁栄しています。半島はワインツーリズム、サイクリングルート、ウェルネスリトリートを融合し、夏のピークを超えた複数セグメントへの訴求力を生み出しています。Valamarの1億3,900万ユーロ(1億5,151万米ドル)のピカルリゾート投資などが5つ星の供給を追加し、太陽光発電システムや廃水リサイクルシステムを通じてエコラベルの認証を強化する予定です。クヴァルネルのマリーナネットワークはヨット観光と連携し、陸と海を組み合わせた旅程のパッケージ化を可能にしています。持続可能性のリーダーシップにより、同地域はEU資金調達チャネルへの優先的アクセスを享受し、クロアチア・ホスピタリティ市場内での継続的な製品差別化を確保しています。

ザグレブやヴァラジュディンスケ・トプリツェのような温泉地を擁する内陸クロアチアは2025年の収益の26.58%を占めており、最も未開拓のポテンシャルを示しています。EUが支援するブロードバンド整備がカンファレンスやリモートワークのサブセグメントを支え、温泉水がメディカルウェルネスとしてのポジショニングを支え通年の宿泊客を惹きつけています。農村の村々はアグリツーリズムのホームステイを試験的に導入していますが、ブランド認知度は沿岸の定番デスティネーションと比較してまだ控えめです。農村部の宿泊施設改修費用の最大55%をカバーする政府助成金が品質水準の向上を目指しています。内陸部の相対的な手頃な価格と本物の文化資産の組み合わせが、沿岸部への過度な依存に対するクロアチアの戦略的ヘッジとして位置づけられており、クロアチア・ホスピタリティ市場をその海洋的起源を超えて発展させることが期待されています。

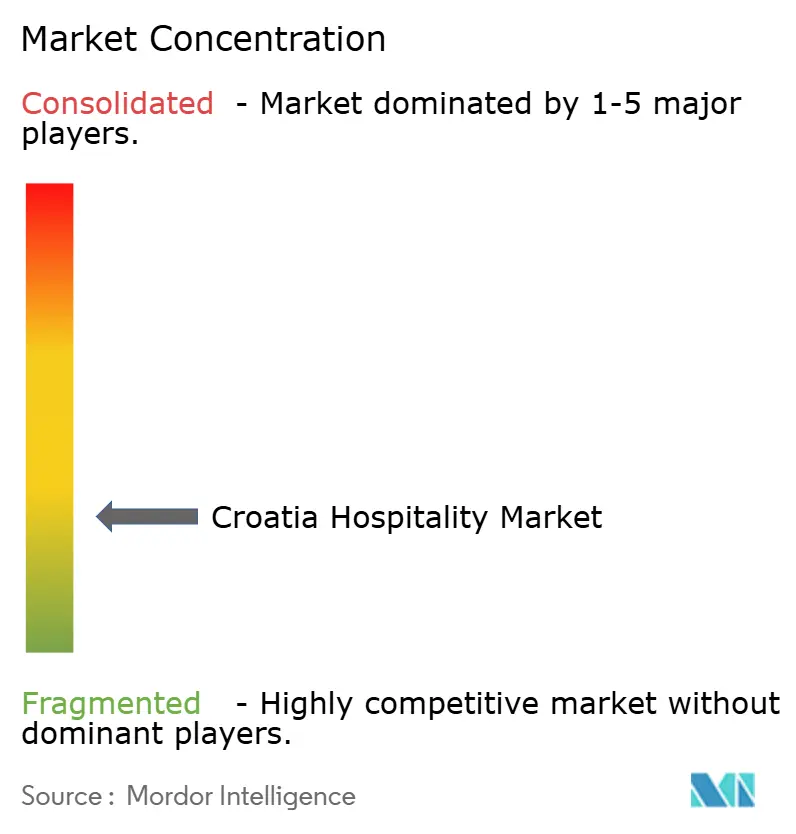

競争環境

クロアチア・ホスピタリティ市場は分散しています。市場リーダーのValamár Rivieraは、フラッグシップリゾートの改修と持続可能な運営の推進を目指した大規模な投資パイプラインを前進させることでリードを維持しています。Maistra Hospitality Groupが続いており、特にカンファレンスセグメントにおいてロヴィニュとザグレブでのプレミアムオファリングを重視しています。Arena Hospitality Groupは第3位にランクされており、イストリア、ザグレブ、およびドイツの一部物件にまたがる多角化されたポートフォリオを持っています。国際ブランドはその足場を強化しています。Marriottはオートグラフコレクションとしてクレス島にThe Isolanoをデビューさせ、AccorはRijeka初のHandwritten Collectionを2026年にオープンする予定です。これらの動きは、グローバルチェーンにとってクロアチアが地中海の中核的な成長拠点として台頭していることを示しています。

統合が加速しており、資産軽量型運営者が規模を追求しています。TUIによるKarisma Hotels Adriaticの33.3%株式取得は流通力の注入を示し、Brown HotelsによるJadranホテルポートフォリオの買収はイスラエル資本の信頼を示しています。テクノロジーが競争の主戦場となっており、Plava LagunaによるIDeaS G3 RMS(収益管理システム)の16,376室への展開がデータ駆動型の収益管理の好例です。太陽光発電の駐車場屋根や海水淡水化プラントに至る持続可能性への投資は、沿岸事業権の競争入札において今や標準となっています。規制が戦略を形作っており、ゾーニング制限と事業権更新を巧みに乗り越えた運営者が長期的な資産の安全性を確保しています。上位層以下では市場の分散が続いており、クロアチア・ホスピタリティ市場への参入を求めるファンドにとって買収対象が豊富に存在しています。

全体として、競争の激しさは積極的な拡大と文化遺産の保護、オペレーショナルエクセレンス、および規制遵守のバランスを取ることを中心に展開しています。デジタルケイパビリティをクロアチアの本物のストーリーテリングと統合できる運営者が、進化するクロアチア・ホスピタリティ市場においてプレミアムなRevPARを実現し、不釣り合いに大きな顧客支出シェアを獲得することになるでしょう。

クロアチア・ホスピタリティ業界のリーダー企業

Amadria Park

Liburnia Riviera Hoteli

Plava Laguna

Valamar Riviera

Hotel Dubrovnik d.d.

Sunce Hotels (Bluesun)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:プーラのヘリテージリゾートホテル「モニュメンティ」が8,500万ユーロ(9,265万米ドル)の投資を経て開業し、106室および400名収容のコングレスセンターを追加しました。

- 2025年3月:Marriottがクレス島にThe Isolanoを開業し、地元食材の調達と持続可能性を重視した49室のオートグラフコレクションとして最新物件を展開しました。

- 2025年2月:Valamar Rivieraが2026年までに4億5,000万ユーロ(9,265万米ドル)超の設備投資を承認し、ピカルリゾート5の再開発に充当することを発表しました。

- 2024年11月:AccorがリエカのHotel Continental Rijeka向けにクロアチア初のHandwritten Collectionとして契約を締結し、75室で2026年開業を予定しています。

クロアチア・ホスピタリティ市場レポートの対象範囲

ホスピタリティ業界は、宿泊、飲食、娯楽サービスを顧客に提供する事業を包括する広範なセクターです。ホテル、レストラン、バー、リゾート、イベント会場、およびゲストやパトロンに対してポジティブで楽しい体験を確保することに重点を置くその他の施設が含まれます。

クロアチアのホスピタリティ業界はタイプ別にセグメント化されています。タイプ別では、市場はチェーンホテルと独立系ホテルにサブセグメント化されています。セグメント別では、市場はサービスアパートメント、バジェット・エコノミーホテル、ミッド・アッパーミッドスケールホテル、ラグジュアリーホテルにサブセグメント化されています。市場規模と予測はすべてのセグメントについて金額ベース(米ドル)で提供されます。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド・アッパーミッドスケール |

| バジェット・エコノミー |

| サービスアパートメント |

| ダイレクト・デジタル |

| OTA |

| コーポレート/MICE |

| ホールセール・従来型代理店 |

| イストリア・クヴァルネル |

| ダルマチア(スプリットとドゥブロヴニク) |

| アドリア海諸島 |

| 内陸クロアチア(ザグレブと中部) |

| スラヴォニア・東クロアチア |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド・アッパーミッドスケール | |

| バジェット・エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクト・デジタル |

| OTA | |

| コーポレート/MICE | |

| ホールセール・従来型代理店 | |

| 地理的地域別 | イストリア・クヴァルネル |

| ダルマチア(スプリットとドゥブロヴニク) | |

| アドリア海諸島 | |

| 内陸クロアチア(ザグレブと中部) | |

| スラヴォニア・東クロアチア |

レポートで回答される主要な質問

クロアチア・ホスピタリティ市場は2026年にどれくらいの規模ですか?

クロアチア・ホスピタリティ市場規模は2026年に61億米ドルに達し、2031年までにCAGR 6.5%で成長する見込みです。

最も高い収益を生み出している地域はどこですか?

ダルマチアが最大のシェアを占めており、スプリットとドゥブロヴニクのグローバルな人気に牽引されて2025年の収益の38.75%を貢献しています。

最も急速に拡大しているセグメントはどれですか?

ラグジュアリー宿泊施設が最も高い成長を示しており、ヨット観光とヘリテージホテルへの投資を背景にCAGR 8.07%で前進しています。

予約の習慣はどのように変化していますか?

OTAが依然として優位を保つ中、ホテルがCRMとロイヤルティプログラムを強化するにつれ、ダイレクト・デジタル予約はCAGR 10.45%で拡大しています。

運営者が直面する主な課題は何ですか?

国内の人材供給を超える求人数により、持続的な労働力不足と賃金インフレがマージンを圧迫しています。

競争環境をリードしている企業はどれですか?

Valamar Riviera、Maistra Hospitality Group、Arena Hospitality Groupが合計で市場収益のおおよそ3分の1を占めています。

最終更新日: