スイスホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.08 十億米ドル |

| 市場規模 (2026) | 15.70 十億米ドル |

| 市場規模 (2031) | 19.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイスホスピタリティ市場分析

スイスホスピタリティ市場規模は、2025年の150.8億USDから2026年には157.0億USDへと成長し、2026年~2031年の4.09%のCAGRで2031年までに191.8億USDに達すると予測されています。市場は2024年の記録的な訪問者数から恩恵を受けており、宿泊数は4,280万泊に達し、50年ぶりの最高水準を記録したことで、2026年に参入するオペレーターにとってより強固な需要基盤が確立されました [1]連邦統計局、「2024年の観光:4,280万泊の記録的な年」、連邦統計局、bfs.admin.ch。2024年の国際宿泊数は2,200万泊に増加し、米国からの訪問者数は460万泊の記録を達成し、一部の欧州フィーダー市場の軟調さを相殺する長距離需要の役割を強化しました。国内宿泊数は2,090万泊で安定しており、スイスホスピタリティ市場の将来的な拡大は、国内旅行の漸進的な増加よりも国際的な流入と密接に結びついていることを示しています。スイスホスピタリティ市場の成長ダイナミクスは、都市部のハブとアルプスのリゾートのオペレーターが料金の整合性を守り、2031年まで価格決定力を維持するためにアップグレードされた体験への投資を行うなか、純粋な量よりもプレミアムポジショニングと収益最適化へのシフトを引き続き反映しています。

主要レポートのポイント

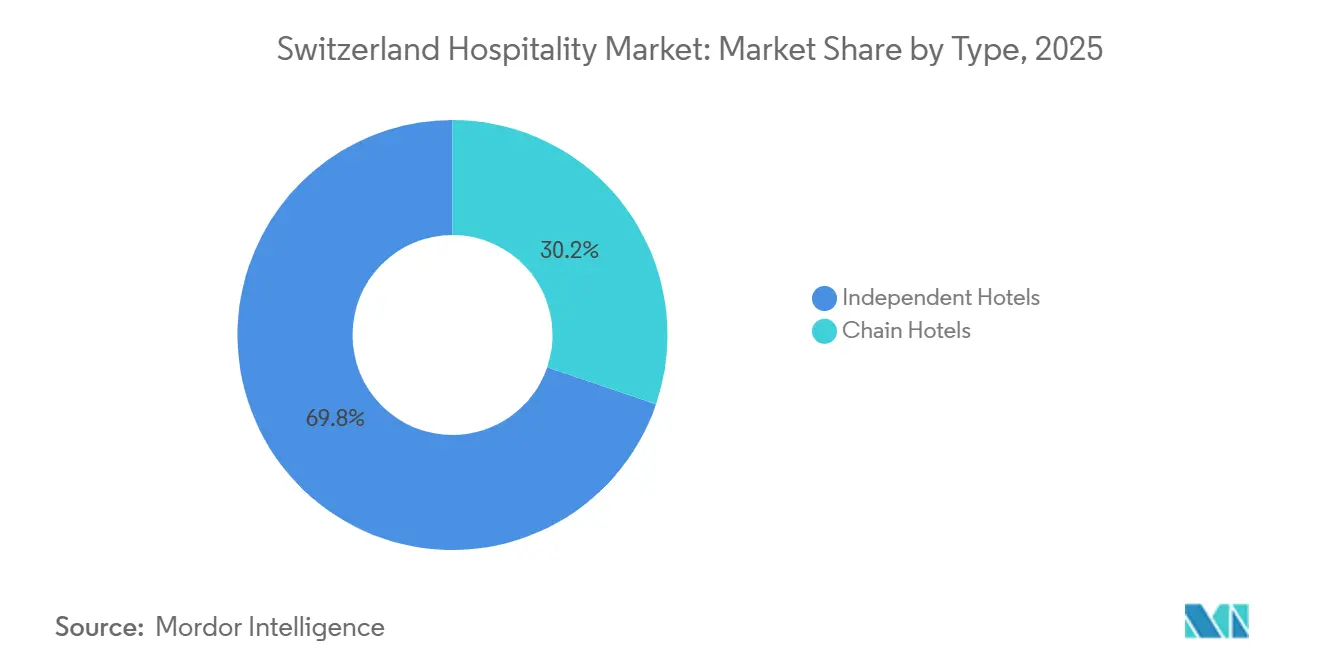

- タイプ別では、独立系ホテルが2025年のスイスホスピタリティ市場で最大のシェアである69.78%を占め、チェーンホテルは2026年~2031年にかけて4.72%のCAGRで最も速い成長を示すと予測されています。

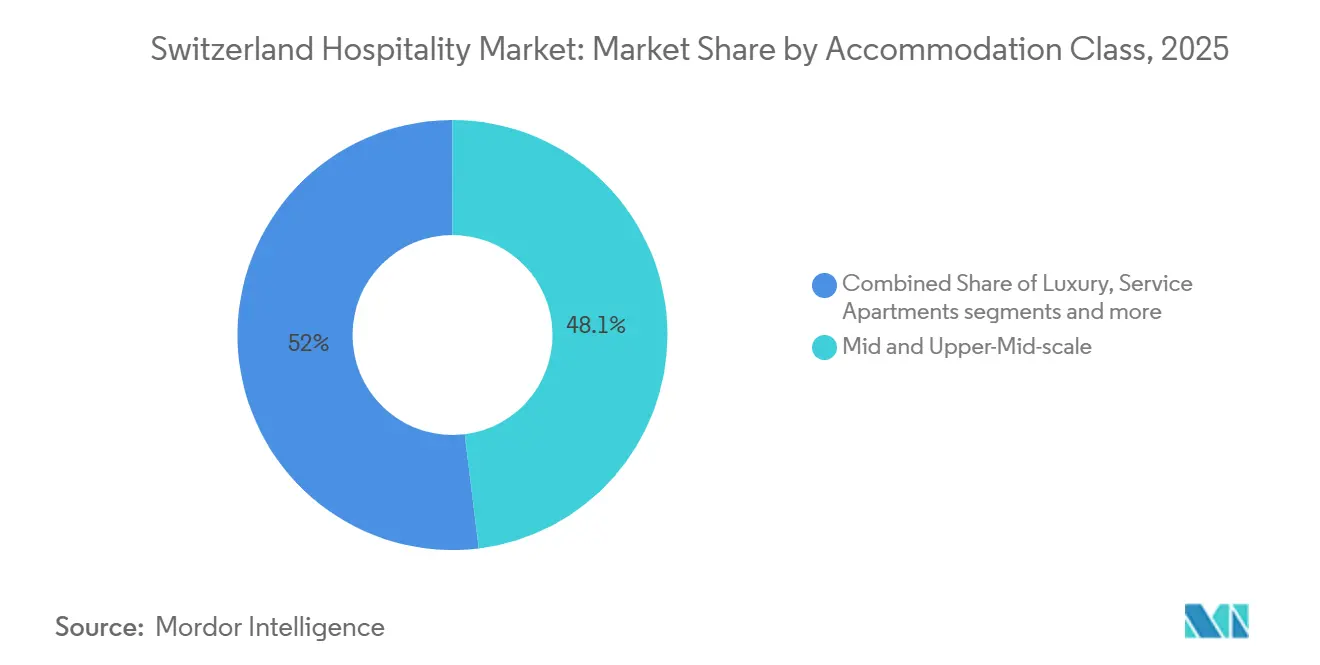

- 宿泊クラス別では、ミッド&アッパーミッドスケールが2025年のスイスホスピタリティ市場シェアの48.05%でトップとなり、サービスアパートメントは2031年まで6.56%のCAGRで拡大する見込みです。

- 予約チャネル別では、OTAが2025年のスイスホスピタリティ市場シェアの50.40%を占め、ダイレクトデジタル予約は2031年まで7.65%の最高予測CAGRを記録しました。

- 地理的地域別では、チューリッヒ地域がスイスホスピタリティ市場シェアの25.10%を獲得し、グラウビュンデンは2031年まで4.75%のCAGRで最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイスホスピタリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| パンデミック後の 国際観光の回復 | +0.8% | 北米、アジア太平洋、および一部の欧州回廊での早期利益を伴うグローバル | 短期 (≤2年) |

| 持続可能な観光開発を 支援するインセンティブ | +0.3% | グラウビュンデン、ヴァレー、ベルン地域での集中的な採用を伴う全国規模 | 中期 (2~4年) |

| デジタル予約および 管理プラットフォームの拡大 | +0.6% | 都市ゲートウェイのチューリッヒ、ジュネーブ、バーゼル、クラウドPMSを通じた二次的な目的地へのロールアウト | 中期 (2~4年) |

| ウェルネスおよびガストロ観光 収益源の成長 | +0.4% | バート・ラガーツ、ロイカーバートのサーマルスパクラスター、グシュタード、ツェルマットのラグジュアリーリゾートゾーン | 長期 (≥4年) |

| スイスのクリニックとの 医療観光の統合 | +0.4% | チューリッヒ、ジュネーブ、バーゼル、ベルン、ローザンヌ | 長期 (≥4年) |

| バイオテクノロジー クラスターがコーポレート観光需要を牽引 | +0.5% | バーゼルとチューリッヒのライフサイエンス回廊 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

持続可能な観光開発を支援するインセンティブ

スイス観光局のSwisstainableプログラムは数千のパートナーに拡大し、旅行者が一貫した3段階のフレームワーク全体で環境パフォーマンスを比較するのに役立つ信頼できる全国的なシグナルを作り出しました。これにより、オペレーターはコーポレート旅行における消費者の期待と調達要件に沿うことができます [2]スイス観光局、「戦略&計画2026年~2028年」、スイス観光局、stnet.ch。連邦観光戦略は競争力のレバーとして持続可能性を強調し、Innotourや地域イニシアチブなどの手段を通じてサポートを提供し、目的地がオファーを多様化してシーズンを延長し、冬以外の月にスイスホスピタリティ市場を強化するのを支援しています。プログラムのガイダンスは、エネルギー効率、循環型実践、アクセシビリティのアップグレードを奨励しており、製品革新と組み合わせることで、運営マージンと訪問者体験の両方を改善します。全国チャネルを通じて共有された消費者調査は、認定されたオファーに対してより多くを支払う意思のある旅行者の意味のあるシェアを示しており、スイスホスピタリティ市場における認定の収益面での根拠を検証しています。この政策と市場の整合性は、気候意識の高いゲストからのダウンサイドリスクを軽減し、認定されたフレームワーク内で持続可能性パフォーマンスの成果を検証できる施設の価格決定力を拡大します。

デジタル予約および管理プラットフォームの拡大

ホテルがAIチャット、パーソナライズされたオファー、ダイナミックレートエンジンを導入してスイスホスピタリティ市場での流通マージンを回復するにつれ、ダイレクトデジタル予約はすべてのチャネルの中で最も速い成長を示しています。クラウドネイティブのプロパティマネジメントおよびコマーススタックは、在庫、料金、メッセージの同期を自動化し、独立系およびチェーン系施設の手作業の負担を軽減し、スタッフを高付加価値のサービスの瞬間に再配置します。ファーストパーティデータとインテントマッチングを活用するホテルは、Metaやソーシャルチャネルでキーワードレスサーチとインタレストベースのディスカバリーが拡大するにつれ、コンバージョン率を改善し、顧客獲得コストを削減します [3]Bookassist、「ホテルのデジタルマーケティング:2026年に成功するための戦略」、Bookassist、go.bookassist.org。デスティネーションマーケティングは、国際的なオーディエンスにリーチし、ホテルや地域コンソーシアムが管理するダイレクト予約フローへの参照トラフィックを促進するスケールのコンテンツを通じて、これらのプロパティレベルの進歩を補完します。これらの変化は総体的に、ダイレクトチャネルのアドレス可能なベースを拡大し、到着前のアップセル機会を広げ、スイスホスピタリティ市場においてブランドが管理する料金の整合性を強化します。

ウェルネスおよびガストロ観光収益源の成長

ウェルネス体験と料理プログラムは、スイスの施設が利用可能なゲスト1人当たりの支出を増加させ、スイスホスピタリティ市場においてシーズンを通じた需要を平準化するスパ、サーマル、栄養主導のオファリングを収益化するにつれ、アドオンからコアな収益ドライバーへと移行しています。サーマルリソースと医療ウェルネスパートナーシップを基盤とする施設は、検証された成果とパーソナライズされたケアルーティンを優先する国際訪問者からの回復力のある需要を示しています。グローバルウェルネス経済におけるスイスの地位はこの軌跡を支持しており、2024年の1人当たりウェルネス支出は世界最高水準にあり、品質、安全性、裁量に対して支払う意思のある消費者基盤を持っています。国家持続可能性フレームワークは地元調達と責任ある運営を奨励しており、地域の生産者と季節性を強調し、プレミアムな支払い意欲をF&Bと体験バンドルに取り込むガストロ観光プログラムを促進します。これらのテーマはゲスト1人当たりのアドレス可能な支出を拡大し、競争の激しい都市回廊でのオファーを差別化し、スキーと会議のピーク以外でのスイスホスピタリティ市場のパフォーマンスをさらに安定させます。

スイスのクリニックとの医療観光の統合

スイスホスピタリティ市場は、国の臨床的評判と、都市部およびリゾート地の高サービスホテルと認定クリニックを結びつける回復・ウェルネスパッケージの統合から恩恵を受けています。ラグジュアリー施設と主要クリニックとのパートナーシップにより、管理された環境で栄養、理学療法、スパセラピーを組み合わせた一貫した治療前後の滞在が可能になります。この統合は、長期滞在中の安全性と快適性を優先する国際患者と家族を引き付けるスイスの精密医療と多言語サービスの強みを活用しています。アルプスと湖畔のホテルは、プログラムデザインとスタッフ配置を臨床スケジュールに合わせることでこの需要を活用し、オフシーズンの稼働率と付帯収益を向上させています。目に見える例として、ヴァレーとヴォー地域の一部の五つ星リゾートとクリニックとの連携があり、診断、回復プロトコル、ホスピタリティ主導のサービスを組み合わせて、スイスホスピタリティ市場での滞在期間を延長するバンドルされた旅程を作成しています。

制約の影響分析*

| 制約 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 人件費の上昇と 持続的な人材不足 | -1.1% | 季節的な変動と限られた住宅を伴うアルプスのリゾートで深刻な全国規模 | 短期 (≤2年) |

| 強いスイスフランが グローバルな価格競争力を低下させている | -0.7% | 特にユーロ圏のレジャーセグメントに影響し、富裕層の長距離旅行者への影響は少ない全国規模 | 短期 (≤2年) |

| 新しいアルプスの建設プロジェクトを 制限する環境規制 | -0.2% | 第二の家法の制約下にあるアルプスの自治体 | 長期 (≥4年) |

| Z世代の旅行者が より短いマイクロバケーション滞在を好む | -0.3% | 都市ハブとアクセスしやすい山岳リゾート | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

強いスイスフランがグローバルな価格競争力を低下させている

フランの強さは近隣ユーロ圏市場からの訪問者の購買力を圧縮し、価格に敏感なレジャー旅行者を代替目的地にシフトさせ、スイスホスピタリティ市場に対して表面的な料金よりも価値、利便性、バンドルされた体験を強調するよう圧力をかけています。オペレーターは、サードパーティの手数料なしに純収益を保護しながら、リピートコンバージョンを改善するダイレクト予約特典を拡大し、ロイヤルティオファーを深めることでこれを軽減しています。北米とアジアの一部からの長距離需要は通貨の逆風にもかかわらず回復力を示しており、価格弾力性が低いアップスケールとラグジュアリーセグメントを安定させています。全国マーケティングは安全性、自然へのアクセス、品質における差別化を強化し、相対的な通貨強度の時期においても意向を維持するのに役立っています。したがって、スイスホスピタリティ市場は、ポジショニングを希薄化することなくセグメント全体のコンバージョンを管理するために、料金戦略と付加価値の包含を慎重に調整しています。

新しいアルプスの建設プロジェクトを制限する環境規制

空間計画規則は、第二の家の比率が高い自治体での新しい住宅容量を制限し、特定のホテルレジデンスのコンセプトを制約し、成熟したリゾートゾーンでの新しい客室追加のペースを遅らせています。エネルギー効率基準と環境基準への準拠は、改修と新築に設計・エンジニアリング要件を追加し、初期コストを引き上げますが、資産の耐用年数にわたる運営の集約度を低下させます。国家観光戦略は持続可能な開発を優先し、目的地が雪に依存した活動を超えてオファリングを多様化することを奨励し、資産利用を強化する夏とオフシーズンの需要パターンをサポートしています。これらの制約は、希少性と品質のシグナルがピーク期間の料金の整合性を維持するため、プレミアムロケーションを持つ既存施設の価格決定力を強化する可能性があります。スイスホスピタリティ市場では、正味の効果は供給成長の鈍化であり、環境パフォーマンスと年間を通じた製品キュレーションへのより強い重点と組み合わされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ブランドプラットフォームがスケールアップする一方、独立系はヘリテージを守る

独立系ホテルは2025年の総在庫の69.78%を占め、スイスホスピタリティ市場におけるファミリー経営とブティック施設の構造的な役割を確認しています。チェーンホテルは、ブランド認知度、ロイヤルティ、収益ツールがコンバージョン効率を改善する都市部および高視認性のリゾート回廊でフランチャイズおよびマネジメント契約が拡大するにつれ、2031年まで4.72%のCAGRでより速く成長すると予測されています。独立系は、流通コストが競争の激しい環境で上昇する中でもプレミアム料金を維持するデザインの真正性、サービスのパーソナライゼーション、地元パートナーシップを通じて差別化しています。チェーンは、予測可能性とメンバーシップ特典を優先するコーポレートおよび国際ゲストを引き付けるために、集中化されたシステム、グローバルセールスネットワーク、目的地とのコマーケティングを活用しています。このバランスにより、スイスホスピタリティ市場は多様化され回復力を持ち続けており、両フォーマットが都市、リゾート、二次的な目的地内で異なる顧客の優先事項と料金弾力性に対応しています。

独立系がスイスホスピタリティ産業においてデジタル主導のゲストを獲得するために、在庫、料金、メッセージングをチャネル全体で同期させる標準化された品質システムとクラウドネイティブのテックスタックを採用するにつれ、運営上のギャップは縮小しています。チェーンの成長は、国際的な航空・鉄道アクセスが短リードの機会を増加させるゲートウェイノードに集中する可能性が高く、一方で独立系は没入型の場所主導のナラティブを求める旅行者を獲得します。したがって、スイスホスピタリティ市場は二重トラック構造を維持しています:ブランドエコシステムはボリュームとポイント主導の顧客を引き付け、キュレーションされた独立系は強力なレビュー主導の評判を通じてテイストとヘリテージを収益化します。予測期間にわたって、両グループは年間を通じたレジャーとMICEパターンに結びついた高意向の国際需要を転換するために、持続可能性の検証と体験デザインを強調することが期待されています。これらのダイナミクスは総体的に、スイスホスピタリティ市場において価格帯全体で顧客基盤を拡大しながら目的地の目標をサポートする健全な競争ミックスを強化します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

宿泊クラス別:サービスアパートメントが長期滞在需要を獲得

ミッド&アッパーミッドスケールの宿泊施設は2025年に48.05%を占め、スイスホスピタリティ市場においてコーポレートおよび品質を求めるレジャー需要を獲得する上での中心的な役割を強調しています。サービスアパートメントは、バーゼルとチューリッヒでのバイオテクノロジー関連の滞在と、アルプスおよび湖畔地域への長期訪問中にスペースと柔軟性を求めるファミリーやリモートワーカーによって推進され、2031年まで6.56%のCAGRで最も速く成長すると予測されています。ラグジュアリー施設は、料金に敏感でないゲストをターゲットにしたブランドエクイティ、統合されたウェルネス、エクスクルーシブアクセスプログラミングを通じて料金リーダーシップを守り続けています。バジェットとエコノミーの資産は、主要イベントとピークシーズン中のスピルオーバーを活用しながらコスト圧力に対処するために、効率主導のモデルとターゲットを絞ったチャネルミックスを追求しています。これらのパターンは、都市とリゾートのマイクロ市場全体で異なるユースケースに製品機能とサービスレベルを合わせるスイスホスピタリティ市場を反映しています。

今後を見据えると、サービスアパートメントは職場の柔軟性とプロジェクト主導のモビリティから恩恵を受け、スイスホスピタリティ産業においてサイクル全体で安定した稼働率バッファーを提供する長期滞在需要を固定します。ミッドおよびアッパーミッドスケールホテルは、コーポレート調達と旅行計画中の消費者信頼をサポートする目に見える持続可能性の認証と信頼性の高いビジネスアメニティを組み合わせることでリードを拡大します。ラグジュアリー滞在は医療ウェルネスとの連携とキュレーションされた体験を活用して滞在1回当たりの支出を増加させ、郊外ノードのバジェット製品は都市の売り切れとイベントスパイク時のオーバーフローを活用します。その結果、長期滞在フォーマットに関連するスイスホスピタリティ市場規模は、ミッドスケールの広い基盤とともに拡大する見込みであり、両セグメントは検証された環境パフォーマンスと一貫したデジタルゲストジャーニーと組み合わせることで2031年まで健全な料金実現を維持します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

予約チャネル別:ダイレクトデジタルプラットフォームがOTAからマージンを取り戻す

OTAは2025年に50.40%のシェアを占め、多くの独立系施設を持つ市場での発見の役割を反映しており、ホテルがロイヤルティ特典、AIチャット、パーソナライズされた価格設定に投資するにつれ、ダイレクトデジタル予約は2031年まで7.65%のCAGRで成長すると予測されています。クラウドネイティブプラットフォームは繰り返しの作業を削減し、より速いオファー展開をサポートし、パッケージとターゲットを絞ったプロモーションの市場投入速度を改善します。キーワードレスとインテントベースの広告は、以前は広範なマッチ検索と静的なコンテンツライブラリに依存していた独立系ホテルのリーチを強化し、メディアコストが上昇する環境での効率を改善します。全国デスティネーションキャンペーンはグローバルスケールでトップオブファネルの認知度を提供し、その後、アップセルフローとダイレクト限定特典がより強い純料金でのコンバージョンをサポートするオペレーター管理の予約ファネルに関心を引き渡します。このチャネルシフトはスイスホスピタリティ市場にとって構造的にポジティブであり、流通コストの規律がスタッフ確保、持続可能性のアップグレード、ゲスト体験の改善に資金を提供するレバーとなります。

グループおよびコーポレートチャネルは、チューリッヒ、バーゼル、ジュネーブのライフサイエンスおよび金融サービスのカレンダーに合わせることが多い交渉されたボリュームと付帯支出を通じて関連性を維持しています。二次都市とリゾート回廊も、地元のDMOパートナーによってキュレーションされた鉄道パスとアクティビティバンドルと宿泊を組み合わせたダイレクトグループから恩恵を受けています。CRM、PMS、決済オーケストレーションを統合するホテルは、到着前のコミュニケーションを合理化し、最小限の摩擦で滞在中の体験をクロスセルし、満足度とリピート確率を改善します。結果として生じるミックスにはOTA主導の発見が依然として含まれていますが、スイスホスピタリティ産業において旅行を計画するゲストにとってパーソナライゼーションと検証された持続可能性の認証がより重要になるにつれ、料金とマージンの実現は所有チャネルに向かってより有利に移行します。その結果、ダイレクトデジタル収益に結びついたスイスホスピタリティ市場規模は、施設が予測期間にわたってロイヤルティとデータの優位性を強化するにつれ、平均より速く成長します。

地理的分析

チューリッヒ地域は2025年の宿泊数の25.10%を獲得し、スイスホスピタリティ市場において国際到着とコーポレートモビリティの主要ノードであり続け、週中の需要とアッパーミッドおよびアップスケール施設の高い稼働率を維持しています。チューリッヒとジュネーブの都市稼働率は2024年に全国平均を上回り、圧縮された予約ウィンドウ中にプレミアム料金を確保するビジネス旅行とイベントの回復を反映しています。持続可能性と公共交通アクセスに関する政策の整合性は、信頼性の高い低摩擦のモビリティを求めるコーポレートプランナーとレジャー訪問者にとっての目的地の価値提案をサポートしています。このアクセス、需要の多様性、運営規模の組み合わせは、国の経済ハブにおけるスイスホスピタリティ市場を引き続き固定しています。また、テクノロジーの展開と持続可能性の検証のベンチマークを設定し、二次都市での実践に影響を与えています。

グラウビュンデンは、スイスホスピタリティ市場において料金に敏感でない旅行者にアピールするプレミアムリポジショニング、シーズン多様化、検証された持続可能性に支えられ、4.75%のCAGRで2026年~2031年の最も速い成長を記録すると予測されています。新規供給への制約は、ADRと補助収益を過剰容量なしに引き上げる資産のアップグレードとサービスイノベーションを促進します。ウェルネス、ハイキング、料理プログラムを拡大するリゾートは、より多くのオフシーズン需要を獲得し、カレンダー全体の稼働率を安定させます。これらの動きは、地元文化と自然へのアクセスに結びついた体験をバンドルすることでゲスト1人当たりの収益を増加させます。その結果、スイスホスピタリティ市場においてアルプスの目的地のブランド価値を希薄化することなく顧客基盤を広げる、より均衡のとれた年間プロファイルが生まれます。

ジュネーブとレマン湖は、主要期間中に全国平均を上回る稼働率と料金を維持する国際機関と科学主導の訪問からコーポレート需要と高視認性のイベントを強化しています。バーゼル周辺の北西スイスは、ライフサイエンスクラスターと国境を越えた鉄道を活用して、平日を埋めるビジネスミーティングと短リードの旅行を引き付けています。ベルンと中央スイスは、国際ツアーグループと個人旅行者に響く湖と山へのアクセスを促進しながら、ゲートウェイ都市からのオーバーフローを吸収しています。スイスのその他の地域カテゴリーの二次地域は、スイスホスピタリティ市場でのシェアを拡大するために、持続可能性、地元文化、便利な公共交通を中心に設計された夏とオフシーズンの体験を強調しています。総体的に、これらの地域プロファイルはドライバーの需要を多様化し、単一シーズンのボラティリティへのエクスポージャーを低減します。

競争環境

スイスホスピタリティ市場は適度に分散したままであり、独立系が客室の明確な過半数を保持し、国際ブランドはゲートウェイとプライムリゾート回廊でアセットライトモデルを通じて拡大しています。チェーンはロイヤルティエコシステム、流通サイエンス、持続可能性の検証を強調して、国際ゲストからのコーポレートの優先とリピート滞在を獲得します。独立系は、ブランドキャラクターを犠牲にすることなくスピードとパーソナライゼーションを改善するクラウドコマーススタックを採用しながら、デザインとサービスを向上させることで対応しています。両グループは、スタッフ確保、トレーニング、国家政策の優先事項に沿ったエネルギー効率投資に資金を提供するために、純収益を保護するダイレクトチャネルの成長に収束しています。このバランスはシステムレベルでの回復力を高め、スイスホスピタリティ市場を予測期間を通じた着実な拡大に向けて位置づけます。

テクノロジーは明確な差別化要因であり、主要オペレーターはファーストパーティデータ、PMS、CRMを統合して検索、予約、滞在中サービス全体のゲストジャーニーをオーケストレーションし、より低い獲得コストでコンバージョンと満足度を高めています。独立系ホテルは、モジュール式クラウドツールを展開し、デスティネーションコンテンツを活用してオーガニックリーチを拡大し、ダイレクトの問い合わせを促進することでパリティを加速させています。持続可能性の検証は、コーポレート調達と消費者の選択において差別化要因から前提条件へと移行しているため、スイスホスピタリティ市場のオペレーターはプログラムの成果を製品デザイン、価格設定、ブランドナラティブに統合しています。これにより、新規参入者のハードルが上がり、ゲスト体験の品質とともに環境パフォーマンスを文書化できる施設に向けて資本が向けられます。結果として生じる競争のアークは、フォーマットと価格帯全体で運営の卓越性とブランドの明確さを報います。

戦略的な動きは、時間をかけて複利効果をもたらす体験主導の改修、デジタルダイレクト投資、データ対応のロイヤルティ成長を強調しています。コーポレートおよびグループビジネスは、鉄道と航空アクセスが持続可能性と移動時間に関するプランナーの優先事項と一致するチューリッヒ、バーゼル、ジュネーブのアンカーセグメントであり続けています。リゾート資産は、滞在を延長し高意向のレジャー旅行者の財布シェアを増加させるように設計されたプログラミングでウェルネスとガストロノミーの差別化を続けています。予測期間にわたって、検証された持続可能性とシームレスなデジタルサービスおよび強力なローカルナラティブを組み合わせるオペレーターは、スイスホスピタリティ市場でプレミアムを獲得するはずです。この焦点は、エネルギーと調達に関する政策と消費者の期待に沿ったポートフォリオのアップグレードを動機付け、ダイレクトチャネルの採用を加速させる可能性が高いです。

スイスホスピタリティ産業のリーダー

Accor SA

InterContinental Hotels Group

Radisson Hotel Group

Marriott International

Sorell Hotels Switzerland

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:HiltonはMSCグループのラグジュアリー海洋旅行ブランドであるExplora Journeysとパートナーシップを結び、ロイヤルティプログラムの拡張であるHilton Honors Adventuresを立ち上げました。このコラボレーションにより、Hilton Honorsメンバーは2026年夏から始まるラグジュアリー海洋旅行体験で独占的な特典を利用し、ポイントを獲得できるようになります。

- 2025年8月:DERTOUR Groupは、規制当局の承認を受けて、Interhome(HomeToGoが取得)を除くHotelplan Groupの4つのビジネスユニットを取得しました。この統合により、DERTOURの16のソース市場でのプレゼンスが強化され、スイスの象徴的なブランドが統一され、英国のスペシャリストビジネスが拡大し、vtourrsのダイナミックパッケージングによりドイツのB2Bポートフォリオが強化されます。

- 2025年4月:Room Mate Hotelsは、リュ・デュ・ローヌとレマン湖の近くにあるジュネーブの104室のHotel Marmontを取得することでスイスに参入しました。改修が予定されており、2026年初頭にRoom Mateブランドで再オープンし、スイスの回復力のある観光とラグジュアリー市場への戦略的拡大を示します。

- 2025年2月:IHG Hotels & ResortsはRuby Hotelsを1億1,600万USD(1億1,050万EUR)で取得することに合意し、欧州全体の20施設と3,483室、および10ホテル2,235室のパイプラインを追加しました。この取引にはジュネーブとチューリッヒのスイス資産2件が含まれており、主要都市部でのIHGのライフスタイルフットプリントを拡大します。経営陣は10年以内にブランドを120施設に、20年以上で250施設以上にスケールアップすることを目標としています。この取得により、欧州のセレクトサービスとライフスタイル分野でのIHGのポジションが強化されます。

スイスホスピタリティ市場レポートの範囲

ホスピタリティ産業は、宿泊、食事、飲料を提供するホテル、レストラン、バー、リゾート、クルーズ船、テーマパークなどの事業を含みます。歓迎的な環境の創出、ゲストのニーズへの対応、満足の確保に焦点を当てています。ホスピタリティは観光を大きく支援しており、両セクターは顧客体験と経済成長を高めるために密接に相互連携しています。

スイスホスピタリティ市場レポートは、タイプ別(チェーンホテル、独立系ホテル)、宿泊クラス別(ラグジュアリー、ミッド&アッパーミッドスケール、バジェット&エコノミー、サービスアパートメント)、予約チャネル別(ダイレクトデジタル、OTA、コーポレート/MICE、ホールセール&トラディショナルエージェント)、地理的地域別(チューリッヒ地域、ジュネーブ&レマン湖地域、バーゼル&北西スイス、ベルン&中央スイス、グラウビュンデン、スイスのその他の地域)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| ホールセール&トラディショナルエージェント |

| チューリッヒ地域 |

| ジュネーブ&レマン湖地域 |

| バーゼル&北西スイス |

| ベルン&中央スイス |

| グラウビュンデン(グリゾン) |

| スイスのその他の地域 |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| ホールセール&トラディショナルエージェント | |

| 地理的地域別 | チューリッヒ地域 |

| ジュネーブ&レマン湖地域 | |

| バーゼル&北西スイス | |

| ベルン&中央スイス | |

| グラウビュンデン(グリゾン) | |

| スイスのその他の地域 |

レポートで回答された主要な質問

スイスホスピタリティ市場の現在の規模と成長見通しは?

スイスホスピタリティ市場規模は、2025年の150.8億USDから2026年には157.0億USDへと成長し、2026年~2031年の4.09%のCAGRで2031年までに191.8億USDに達すると予測されています。

スイスで成長をリードしている宿泊セグメントはどれですか?

ミッド&アッパーミッドスケールは2025年に48.05%のシェアでリードしており、サービスアパートメントはコーポレートおよびファミリー旅行からの長期滞在需要により2031年まで6.56%のCAGRで最も速く成長しています。

スイスホスピタリティ市場での予約チャネルはどのように変化していますか?

OTAは2025年に50.40%を占めていましたが、ホテルがAIチャット、ロイヤルティ、パーソナライズされた価格設定に投資して純料金を改善するにつれ、ダイレクトデジタルは2031年まで7.65%のCAGRで成長しています。

スイスのホテル需要にとって最も重要な地域はどこですか?

チューリッヒ地域は2025年の宿泊数の25.10%でリードし、ジュネーブは平均以上の稼働率を示しており、グラウビュンデンはプレミアムリポジショニングとシーズン多様化により2031年まで最も速い成長が予測されています。

2031年までのスイスホテルの需要の主なドライバーは何ですか?

国際観光の回復、持続可能性に沿った開発、デジタル予約の拡大、ウェルネスとガストロ観光、医療観光の統合、バイオテクノロジー主導のコーポレート旅行が総体的に着実な成長を支えています。

スイスのホテルパフォーマンスを遅らせる可能性のある主な課題は何ですか?

人材不足、ユーロ圏のレジャー予算に圧力をかける強いフラン、アルプスゾーンの空間計画上の制約、短い旅行を好むZ世代の嗜好が、オペレーターが戦略とテクノロジーを通じて対処している主な逆風です。

最終更新日: