オンライン宿泊予約市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

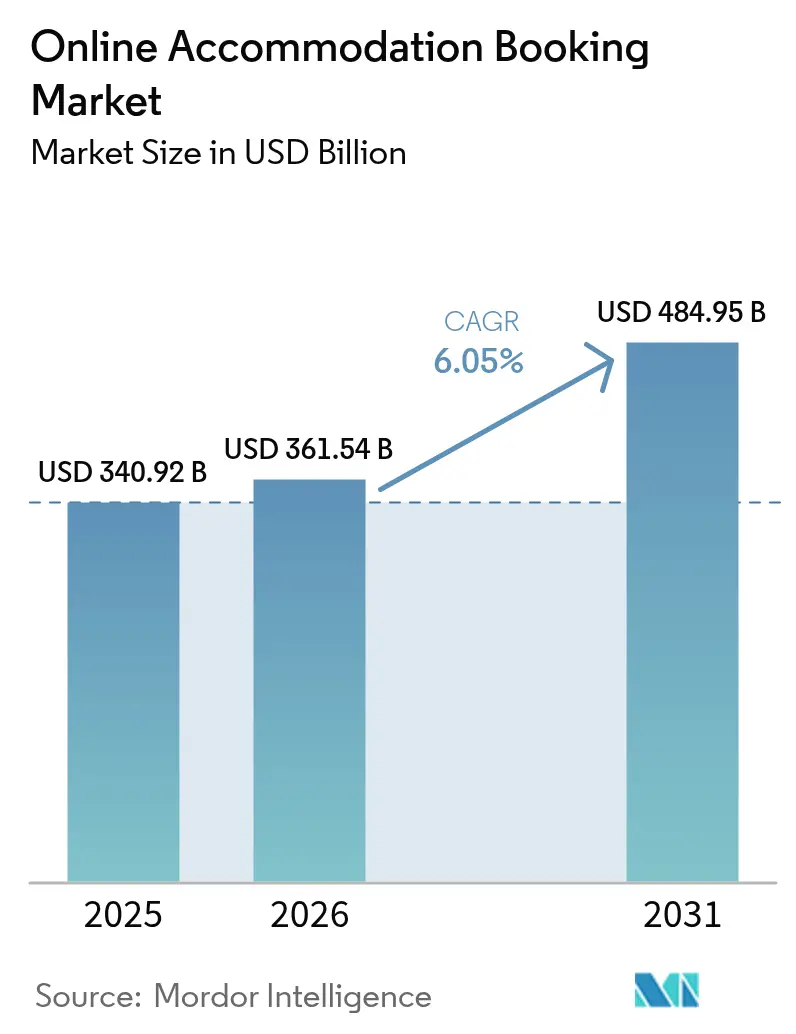

| 市場規模 (2026) | 361.54 十億米ドル |

| 市場規模 (2031) | 484.95 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン宿泊予約市場分析

オンライン宿泊予約市場は2025年に3,409億2,000万米ドルと評価され、2026年の3,615億4,000万米ドルから2031年には4,849億5,000万米ドルに達すると予測され、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.05%となっています。この拡大は、リアルタイム予約とストレスのないデジタル体験をますます好む旅行者行動の変化に適応するセクターの能力を示しています。スマートフォン普及率の上昇、モバイルネットワークの高速化、直感的なインターフェースにより、予約はデスクトップからモバイルファースト体験へと移行しており、検索時間を短縮し、コンバージョン率を向上させています。オペレーターはこのシフトに対応するため、閲覧履歴、旅行目的、文脈的シグナルを分析し、手動フィルターよりも速く関連する物件を表示するAI主導のパーソナライゼーションツールを導入しています。競争の激化により、主要プラットフォームは客室をリストするだけでなく、旅程全体を提案する独自モデルを構築し、統合型トリッププランナーとしての付加価値を高めています。同時に、サプライサイドのパートナーは、複数チャネルにわたるインベントリの可視性を維持しながらマージンを守るため、これらのAIシステムと同期するダイナミックプライシングエンジンを採用しています。

主要レポートの要点

- - プラットフォーム別では、モバイルアプリケーションが2025年のオンライン宿泊予約市場シェアの61.45%を占め、2031年までの年平均成長率(CAGR)12.65%でセグメントが進展するにつれて、そのシェアはさらに拡大する見込みです。

- - 予約方法別では、サードパーティOTA(オンライン旅行代理店)が2025年のオンライン宿泊予約市場シェアの71.60%を占め、一方でダイレクトポータルは2031年までに年平均成長率(CAGR)12.2%を記録する軌道にあります。

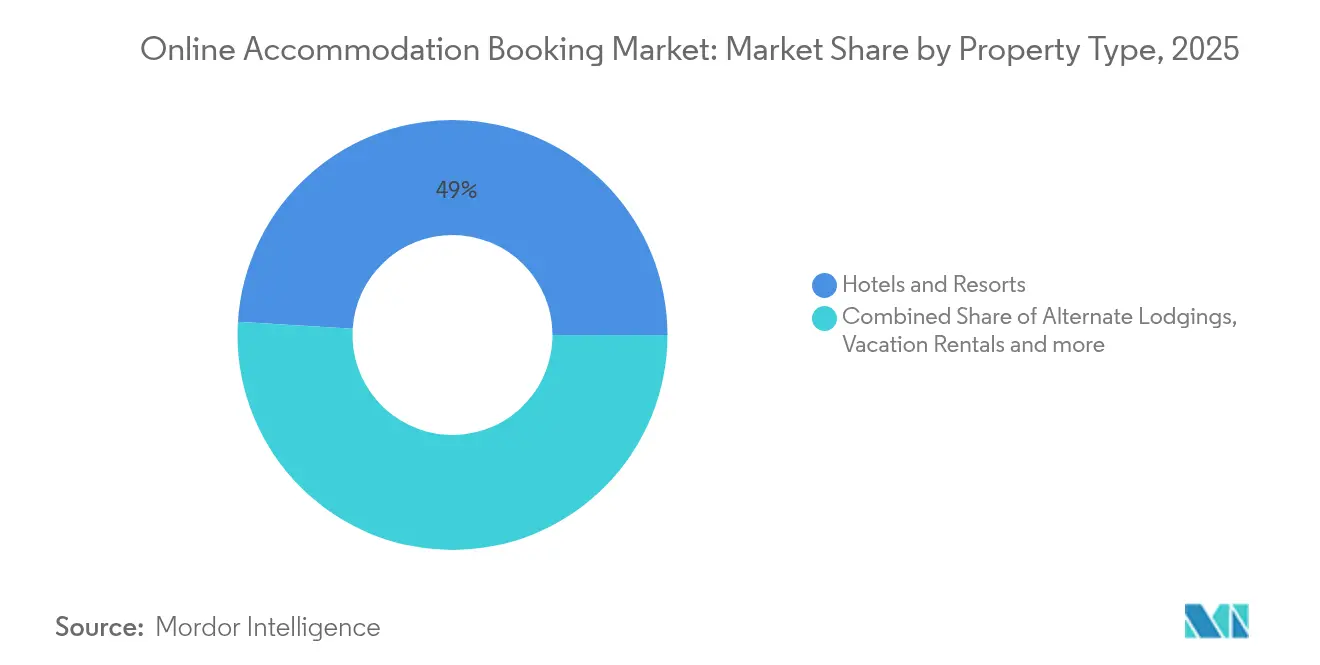

- - 物件タイプ別では、ホテル&リゾートが2025年のオンライン宿泊予約市場規模の49.02%を占め、オルタナティブロッジングは予測期間中に年平均成長率(CAGR)14.9%で加速しています。

- - 地域別では、欧州が2025年のオンライン宿泊予約市場シェアの33.05%を占め、アジア太平洋は年平均成長率(CAGR)12.1%で拡大し、最も成長が速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンライン宿泊予約市場のトレンドと考察

成長要因の影響分析*

| 成長要因 | (~)CAGR予測への影響割合(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルインターネット普及率の上昇 | +2.1% | グローバル(アジア太平洋および中東・アフリカが最も強い) | 中期(2~4年) |

| ミレニアル世代及びZ世代の旅行支出の増加 | +1.8% | 北米と欧州が先行し、アジア太平洋が追随 | 長期(4年以上) |

| 格安航空会社の拡大による短距離旅行の増加 | +1.4% | アジア太平洋が中核、南米へも波及 | 短期(2年以内) |

| AI主導の超パーソナライズされた検索・レコメンデーションエンジン | +1.2% | 北米と欧州がリード、アジア太平洋での採用が増加 | 中期(2~4年) |

| ESGを重視した認定済み持続可能な宿泊施設への需要 | +1.0% | 欧州がリード、北米とオセアニアでも支持が拡大 | 長期(4年以上) |

| AI主導の超パーソナライズされた検索・レコメンデーションエンジン | +1.2% | 北米と欧州がリード、アジア太平洋での採用が増加 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

モバイルインターネット普及率の上昇

5Gの急速な普及とデータ通信料金の低下により、携帯端末でのフルファネル旅行計画を支える途切れのない高速ブラウジング環境が整いつつある。旅行者は生体認証ログイン、デジタルウォレット、ワンクリックチェックアウトフローを活用し、予約経路を大幅に短縮して離脱率を低減している。モバイルチャネルはすでにオンライン予約全体の10件中6件以上を占めており、ブロードバンド接続が毎四半期ごとに新たな農村部おび都市近郊ユーザーへ広がるにつれ、そのシェアは拡大し続けている。ホスピタリティブランドは、プッシュ通知の即時性を活かしたホテル・ホスピタリティ管理ソフトウェアを通じて、チャットボット、AR対応客室プレビュー、リアルタイム在庫アラートを組み込むことで対応している。[1]出典:フィリップ・バートン、「エージェンティックAI時代に向けたホテルテックスタックの再構築」、ホスピタリティネット、hospitalitynet.org。これらのアップグレードは総じてアプリエンゲージメント、セッション深度、予約頻度を高め、カスタマージャーニーにおけるモバイルの優位性を確固たるものにしている。シームレスかつ低遅延のモバイル体験を提供できないプロバイダーは、消費者の期待水準が高まるにつれて市場での存在感を失うリスクに直面している。

ミレニアル世代とZ世代の旅行支出の増加

若い世代は資産形成よりも体験豊かな旅行を優先し、持続可能な宿泊施設、本物の地域体験、透明性のある価格設定をキュレートするプラットフォームを重視しています。2024年に実施された調査では、回答者の41%が個人の興味に合わせたAI生成の旅程を望んでおり、客室選択を超えたプランニングへの需要が示されています。このシフトは、ソーシャルメディア文化と合致したコミュニティ、柔軟性、シェアできる体験を提供するバケーションレンタルやデザイナーホステルを推進しています。ホテルグループは、コワーキングラウンジやセルフサービスキッチンを備えたマイクロルーム型都市型物件など、デジタルネイティブに対応するハイブリッド宿泊コンセプトで対抗しています。ゲーミフィケーションを取り入れたロイヤルティプログラムも支持を集めており、高価値の滞在だけでなく頻繁なマイクロトリップを報酬対象とすることで、若年層消費者の旅行パターンに合致しています。これらの層における可処分所得が増加するにつれて、その期待はパーソナライゼーション、持続可能性、デジタルの利便性に関する業界基準を再定義し続けています。

格安航空会社の拡大による短距離旅行の増加

地域の格安航空会社が新たな直行ルートを開設し、移動時間を短縮しチケット価格を引き下げることで、週末旅行や平日のブレジャー(ビジネス+レジャー)旅行をより実現しやすくしています。東南アジアでは、例えば、地方空港が2024年以降に旅客数を2倍に増やし、これまで見過ごされていた周辺宿泊施設への大きな需要を喚起しています。OTA(オンライン旅行代理店)は、需要の急増を予測するためにフライトルートデータを迅速に取り込み、関連する宿泊オプションを事前に用意することで、最小限のマーケティング費用で追加予約数を創出しています。新興リゾート地の物件オーナーは、グローバルな可視性を約束する流通プラットフォームとパートナーシップを結びながら、自社インベントリのデジタル化を進めています。これらの旅行の特徴として直前のモバイル予約が定番となっており、収益管理システムが48時間以内での機動的な料金調整を重視するようになっています。全体として、格安航空会社の成長はデジタル宿泊マーケットプレイスのアドレサブルカスタマーベースを拡大する触媒として機能しています。

AI主導の超パーソナライズされた検索・レコメンデーションエンジン

予約ファネルに組み込まれた生成AIは、従来のキーワード検索を、人間の旅行代理人を模した会話型意思決定プロセスへと変革しています。旅行者は自然言語で複雑な質問を行うことができ、システムは予算、アメニティの好み、体験的目標に合致したキュレーションリストを返します。サプライヤーにとっては、AIが支払い意欲の予測に基づいて限定オファーで迷っているユーザーを後押しする、文脈的な価格設定を可能にしています。動画、画像、テキストのレビューは自動的に要約され、ユーザーが何百もの投稿をスクロールすることなく感情を把握できるよう支援しています。初期パイロットでは、記念日やリモートワークリトリートなどの推測された旅行目的と推薦内容が一致した場合、クリックスルー率の向上と滞在期間の延長が明らかになっています。モデルが何百万ものインタラクションを通じて学習するにつれて、フィードバックループはイノベーションを加速させ、プラットフォームの粘着性を深め、AIリッチなエコシステムの周囲に強固な参入障壁を形成します[2]出典:Cloudbeds、「CloudbedsがSignals AI基盤モデルを活用した高度な収益インテリジェンスとゲストマーケティング機能を発表」、hospitalitynet.org

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響割合(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 短期賃貸に対する規制強化 | -1.9% | 欧州と北米が最も高く、アジア太平洋では中程度 | 短期(2年以内) |

| 高い顧客獲得コストによるOTAマージンの圧迫 | -1.3% | グローバル(成熟市場で特に激しい) | 中期(2~4年) |

| サイバーセキュリティおよびデータプライバシーの侵害 | -1.2% | グローバル(特にデジタル先進地域) | 短期(2年以内) |

| 大規模イベント開催時の主要都市部における供給不足 | -0.9% | グローバル(特にイベント開催都市、例:オリンピック開催地) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

短期賃貸に対する規制強化

観光地の市議会は、バケーションレンタルによって逼迫した住宅市場のバランスを回復するため、ライセンスの上限規制、ゾーニング規制、夜間利用制限を導入しています。プラットフォームはホストの適格性を確認し、地方税を徴収し、リスティング密度に関する透明性レポートを提供するコンプライアンスダッシュボードへの投資を余儀なくされています。非準拠のインベントリはリスティング削除の対象となり、利用可能な在庫が減少し、ピーク期間中の客室料金が上昇する要因となっています。従来型ホテルは、安全、アクセシビリティ、課税規範にすでに準拠しているため有利な立場にありますが、小規模ホストは新しいルールへの対応に苦労しています。登録を自動化し税務申告を容易にするプラットフォームは供給維持に貢献しますが、追加の開発・運営費用が発生します。長期的には、より厳格な規制監督により旅行者が規制された宿泊形態に回帰し、ピアツーピアレンタルの爆発的な成長が緩和される可能性があります。

高い顧客獲得コストによるOTAマージンの圧迫

旅行需要の回復と入札競争の激化に伴い、検索・ソーシャルプラットフォームにおけるデジタル広告オークションはますます高コスト化しています。大手企業は、より高い手数料率とクロスセル収益が広告費を補填するため、クリック単価の上昇に対応できますが、中小のOTAは利益率の侵食に苦しんでいます。インフルエンサーとのコラボレーションやメタサーチパートナーシップなどの代替トラフィックソースは一定の緩和をもたらしますが、有料検索を完全に代替するほどの規模はありません。一部のオペレーターは、広告費の変動から身を守る予測可能な継続収益と引き換えに、会員に低いサービス手数料を約束するサブスクリプションモデルを試験的に導入しています。決済プロバイダーやフィンテック企業は戦略的パートナーとなりつつあり、統合型チェックアウトによりコンバージョンが向上し、OTAのマーケティング費用対効果が高まっています。高い獲得コストが続く中、ロイヤルティ特典とパーソナライズされたアップセルによってリテンションを習得したプラットフォームは、より良いライフタイムバリューを実現し、収益性への影響を緩和するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:モバイルアプリケーションが主要予約ハブとして拡大

モバイルチャネルは2025年のオンライン宿泊予約市場シェアの61.45%を占め、スマートフォンユーザーが片手での検索、音声入力、生体認証決済を期待するにつれて、この割合はさらに拡大しています。これらのアプリは、発見・調査・予約のサイクルを数回のタップに圧縮し、コンバージョンを直接改善しながらAIモデル向けの高品質な行動データを収集します。プッシュ通知は旅行者に価格変動、ロイヤルティのマイルストーン、チェックインの詳細を通知し、エンゲージメントを深め、リピート利用を促進します。ウェブブラウザのオンライン宿泊予約市場規模は依然として大きいものの、その成長率はモバイルに比べ低く、特にラップトップを旅行計画にとって任意のツールと見なすデジタルネイティブの間では顕著です。大手OTAは、モバイル限定割引やAR(拡張現実)対応客室プレビューなどのアプリ限定機能を優先するようプロダクトロードマップを再構築し、デスクトップからの移行を促しています。独立系ホテルも、客室キーとチェックイン中のメッセージを同期するホワイトラベルアプリを導入し、アグリゲータープラットフォームとの機能差を縮小しています。

ロイヤルティエコシステムは現在、アプリ内ゲーミフィケーションを重視し、連続予約、オフピーク旅行、若年層旅行者に共感される環境配慮型物件の選択に対してバッジを付与しています。リアルタイム位置情報サービスにより、アプリは近隣の観光スポット、ライドシェア、飲食店の特典を提案し、宿泊取引そのものを超えた価値を提供します。この付帯サービスへの注力は、ユーザー当たりの平均収益を増加させると同時に、プラットフォームを一度限りの予約ツールではなく、総合的なトリップコンパニオンとして位置づけます。アジア太平洋のスーパーアプリはその可能性を体現しており、フライト、宿泊オプション、デジタルウォレット、フードデリバリーを単一のインターフェースにバンドルして休暇の手続きを効率化しています。欧米の競合他社はこれらのモデルを注視しており、コアインフラを刷新することなく付帯サービスを挿入するパートナーAPIの実験を行っています。したがって、アプリストアの評価とレビュー管理は、オーガニックインストール数と検索ランキングに大きく影響するため、重要なブランド資産として浮上しています。

注記: 全セグメントのセグメントシェアはレポート購入時に取得可能

予約方法別:ダイレクトチャネルが加速する中、OTAが規模優位性を維持

サードパーティOTAは2025年のグローバル取引の71.60%を予約しました。これは、大規模なインベントリを集約し、価格の透明性を確保し、国際決済ツールをパッケージ化しているためです。そのグローバルリーチは、複数言語や規制体制をまたいだ直接マーケティングが正当化できない独立系物件を引き付けます。それでも、ダイレクトポータルはより急勾配な成長曲線を描いており、ロイヤルティプログラムとパーソナライズされたオファーを活用して仲介業者からシェアを取り戻し、2031年までに年平均成長率(CAGR)12.2%を記録しています。ホテルは、ライブ需要シグナルに適応するダイナミックプライシングアルゴリズムを統合することで、料金格差を縮小し、ゲストがブランドサイトで取引するよう促しています。一部のチェーンは、フィンテックパートナーと提携して分割払いや後払い購入プランを組み込み、価格のハードルを下げてダイレクトチェックアウトのコンバージョンを改善しています。一方、OTAはホテルに収益シェア契約の下でテックスタックを提供するホワイトラベルソリューションで対抗し、OTA対ダイレクトという二項対立の図式を複雑にしています。

検索大手が発見のゲートウェイを支配する環境において、手数料の漏洩を削減しようとするホテルにとって、流通の多様化は依然として不可欠です。メタサーチへの参加、インフルエンサーの推薦、物件のストーリーテリングを中心としたコンテンツマーケティングは、ブランド差別化を強調するダイレクト予約戦略を補完します。OTAはその立場から、保険、体験、陸上輸送へとサービスポートフォリオの拡大を続け、客室アグリゲーション以上の価値提案を強化しています。両チャネルは、価格照会、アメニティの説明、キャンセルポリシーに即座に対応するAIチャットボットを活用し、業界全体のサービス期待値を引き上げています。料金同等性の透明性を促す規制上の提案は競争環境を平準化する可能性がありますが、その執行の細かい点は法域によって異なるため、戦略的な不確実性は高いままです。最終的に、OTAのリーチとダイレクトの親密性のバランスは、予測期間にわたって各側がいかに効果的にパーソナライズし、バンドルし、価格設定するかにかかっています。

物件タイプ別:ホテル&リゾートが優位を維持する一方、オルタナティブロッジングが急増

ホテルとリゾートは、頻繁に出張するビジネス旅行者にとって重要な法人コンプライアンス、ブランド基準、ロイヤルティ特典を満たしているため、2025年のオンライン宿泊予約市場規模の49.02%を占めました。その従来からの優位性は、短期賃貸ホストが欠くこともある運営の一貫性、館内アメニティ、安全プロトコルにあります。バケーションレンタルは引き続き強力であり、より広いスペースとキッチン設備を求めるファミリーやグループに支持されており、一方ホステルはプライバシーよりも社交的な交流を優先するコスト重視の層を取り込んでいます。グランピングテント、ハウスボート、ファームステイなどのオルタナティブロッジングのオンライン宿泊予約市場シェアは、体験志向の旅行者が目新しさ、自然への没入感、フォトジェニックな美しさを求めるにつれて、年平均成長率(CAGR)14.9%で最も速く拡大しています。ホテルブランドは、チェーンの品質保証を損なうことなくブティックの雰囲気を醸し出す、ソフトブランドコレクションやポップアップコンセプトで対応しています。境界線が曖昧になるにつれて、プラットフォームはタクソノミーと検索フィルターを洗練し、ユーザーがキャビンと都市型ロフトを対等に比較できるようにしています。

物件管理会社は、スマートロック技術、自動化された清掃スケジュール、OTAとダイレクトポータル全体で価格をほぼリアルタイムに同期する統合チャネルマネージャーへの投資を行っています。これらの運営上のアップグレードは、従来型ホスピタリティとピアツーピアリスティングの差を縮小し、リスク回避型のゲストにとってオルタナティブステイをより利用しやすくしています。ESG要因も物件選択に影響を与えており、旅行者は太陽光発電のキャンプ場、プラスチックフリーのアメニティ、公正賃金の労働認証を持つ施設を評価しています。保険会社は短期賃貸向けの専用補償を提供し、個人ホストの参加リスクを軽減し、規制された地域での供給拡大を促進しています。データ主導の収益管理ツールは、ブティックホテルやレンタル施設がローカルイベント、天候の異変、フライトパターンを検出して宿泊料金を最適化し、物件クラスに関わらず利用可能客室あたりの収益を最大化するのに役立ちます。これらのイノベーションは相互に作用して物件タイプの境界を再構築し、より多様化した宿泊景観を推進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に取得可能

地域分析

アジア太平洋は予約数の成長において北米を上回り、成熟した欧米市場をはるかに凌ぐ地域年平均成長率(CAGR)12.1%を記録しています。中産階級の可処分所得の拡大、空港インフラの急速な整備、モバイル決済の普及がこの勢いを牽引しています。格安航空会社は週ごとに地域内路線を追加し、都心部のホテルや海岸リゾートを埋める国内・短距離旅行の自発的需要を刺激しています。スーパーアプリはライドヘイリング、決済ウォレット、ホテルインベントリを組み合わせ、初めてデジタル予約を行う顧客の参入障壁を下げるとともに、ローカライズされたUXデザインの重要性を高めています。電子ビザ制度や簡素化された入国手続きなど、政府のビザ促進政策が東南アジアとその周辺の国際需要をさらに円滑にしています。国際的なホテルチェーンがコンバージョン率の高いローカライズウェブサイトを展開するにつれ、データローカライゼーションと決済フローにおける規制上の明確性は改善されつつも依然として課題が残るインドと中国本土からの増加する海外旅行需要の取り込みに注力しています。

欧州は、観光スポットの高い集積度、直通鉄道接続の高い普及率、強力なレガシーブランドの存在感により、グローバル収益の33.05%という最大の地域シェアを依然として維持しています。しかし、アムステルダムやバルセロナなどの都市における厳格な賃貸規制が短期賃貸の成長を抑制し、供給が許認可ホテルへとシフトしています。消費者は、シェンゲン圏内の国際決済を簡素化するマルチ通貨ウォレットとEU全域の決済調和の恩恵を受けています。OTAはこの統合を活用し、鉄道パスや観光チケットをバンドルして宿泊以外の追加収益を生み出しています。オーバーツーリズムに関する政治的圧力により、著名な観光地では訪問者数の上限規制や動的課税が導入され、旅行者は現在の検索結果で目立つようになった二次都市を探索するよう促されています。このような分散は、プラットフォームの地理的カバレッジを広げる一方で、新興目的地における細かいインベントリのオンボーディングも必要とします。

27.62%のシェアを持つ北米は、デジタルチャネルがすでに旅行ファネルを飽和させている市場を体現しており、漸進的な成長は顧客の純増よりも体験的なアップセルや付加価値バンドルにかかっています。米国の消費者は、フライト、宿泊、共同ブランドのクレジットカード特典を統合するロイヤルティエコシステムへの強い親和性を示しています。カナダの各州によるオフシーズンの自然体験マーケティング施策は国際的な往来を促進し、ホテルがアウトドアエクスカーションパートナーと協力してパッケージオファーをオンラインで表示するよう促しています。カリブ海のリゾートオペレーターは、休暇予算をめぐるクルーズ会社との競争に対応するため高度な収益管理プラットフォームを採用し、オールインクルーシブ物件のデジタルトランスフォーメーションを加速させています。メキシコの北米フライトネットワークへの統合は新たなフィーダーマーケットをもたらす一方、バケーションレンタルにおける安全・税務コンプライアンス基準のより厳格な精査を招いています。これらの要因が総合的に、パーソナライゼーションと階層型ロイヤルティ特典がシェア獲得において決定的となる、健全かつ競争的な環境を維持しています。

競争環境

オンライン宿泊予約市場は少数の主要プレーヤーが支配する寡占的構造を特徴としています。Booking Holdings、Expedia Group、Airbnbが市場の大部分のシェアを占め、その大きな影響力を示しています。これらの主要プラットフォームはスケールメリットを享受しており、より有利な決済処理条件の交渉、プレミアム広告枠の確保、優秀なAI人材の獲得が可能であり、そのリーダーシップをさらに強固なものにしています。Trip.com GroupとAgodaがトップ5を完成させており、強力な地域プレゼンスと効果的な言語ローカライゼーションを活用して、アジア太平洋地域でグローバル大手との競争力を維持しています。競争戦略は、予約プロセスを短縮し、付帯購入を予測し、アップグレードや延長チェックアウトなどのチェックイン中サービスをパーソナライズする独自のAIエンジンに焦点を当てています。戦略的差別化は、決断しかねている旅行者の夢想段階でインスピレーションを与えるうえで、短尺動画と没入型画像がますます重要になるコンテンツフォーマットにも表れています。多額のマーケティング予算により大規模なA/Bテストが可能となり、中小プラットフォームはそれに追随できず、イノベーションの格差はさらに拡大しています。

顧客の囲い込みを強化するため、Booking Holdingsは観光チケットや都市間鉄道パスを統合し、Expedia Groupは銀行アプリや法人向け出張プラットフォームに自社インベントリを組み込むB2B APIを拡充しています。Airbnbは、プロジェクトライトハウスを通じたホスト審査で品質と一貫性を高めるプロフェッショナル化を推進し、これまでホテル専用だったビジネス旅行者の獲得を目指しています。韓国のYanolja(ヤノルジャ)などの地域チャンピオンは、インベントリをコンシューマーアプリに直接組み込むクラウドベースの物件管理ソフトウェアに投資し、エコシステムループを育成しています。キャンプ場や高級ヴィラなど特定の垂直市場に対応するプラットフォームへの資金調達ラウンドが証明するように、プライベートエクイティの関心は依然として高いですが、エグジットのタイムラインは規制の明確性やトップ5による買収意欲に左右される可能性があります。全体として、主要プレーヤーによる継続的な研究開発支出とM&Aのファイアパワーは、集中した競技場で存在感を求める新規参入者にとって高い参入障壁を設定しています。

競争上の脅威は、スーパーアプリ、検索エンジンによる機能の侵食、そして可視インターフェースなしにユーザーに直接推薦を提示することで従来の予約フローを迂回する可能性のある音声アシスタントから生じています。市場リーダーは、スマートスピーカーメーカーとの流通協定を締結し、移動中に宿泊オプションを表示する車載ダッシュボードへのウィジェット埋め込みによってリスクをヘッジしています。デジタル市場法(Digital Markets Act)のようなデータプライバシー法制は新たな同意管理義務を課しますが、同時にゲートキーパープラットフォームを制限し、広告テクノロジーの支配力を低下させ、特化型OTAにニッチな機会を開く可能性があります[3]出典:Zacks Equity Research、「Expedia GroupがトラベラーとパートナーのためにNew Releasesで支援」、nasdaq.com。一方、企業の出張管理者が優先サプライヤーにESGレポーティングを要求するようになるにつれて、持続可能性の認証情報とカーボン排出量計算ツールが差別化要因として浮上しています。エコラベルと検証済みの持続可能性スコアを迅速に表示できるプラットフォームは、調達担当者と環境意識の高い消費者の双方においてシェアを獲得できるかもしれません。総じて、競争環境は技術革新、規制対応、そして機動的で資金力のある事業者を優遇する旅行者優先事項の変化が融合して進化しています。

オンライン宿泊予約業界のリーダー企業

Expedia Group Inc.

Booking Holdings Inc.

Airbnb Inc.

Trip.com Group Ltd.

Agoda Company Pte. Ltd.

- *免責事項:主要選手の並び順不同

.webp)

最近の業界動向

- 2025年10月:Cloudbedsは、ホスピタリティ特化型人工知能システムであるSignals AI基盤モデルを発表しました。このシステムは毎時40億データポイントを処理し、90日間の予約期間にわたって最大95%の予測精度を実現します。特に7日間の予約ウィンドウにおける直前予約最適化に優れた性能を発揮します。

- 2025年9月:Cloudbedsは、Signals AIプラットフォームを活用した高度な収益インテリジェンスとゲストマーケティング機能を発表しました。これにより、ホテルは競合他社の料金、イベントフィード、天候パターン、予約行動などの多様なインプットを処理しながら、流通チャネル全体にわたって統合された商業戦略を実現できます。

- 2025年6月:PayPalはSelfbookと提携し、PayPalアプリエコシステム内にホテル予約機能を組み込みました。PayPalユーザーへの手数料無料の料金提供と、会話型AI技術を活用したホテル予約フローへのPayPal、Venmo、後払い購入オプションの統合を実現しています。

- 2025年5月:Expedia Groupはそのビジネス間(B2B)プラットフォームを拡充し、レンタカー(190カ国の110以上のブランド)、アクティビティ(17万件以上の予約可能な体験)、保険、航空旅行向けの新規APIを追加しました。また、InstagramでのTrip Matching、OpenAI OperatorおよびMicrosoft Copilot Actionsとの統合を含む生成AI(GenAI)パートナーシップも開始しました。

グローバルオンライン宿泊予約市場レポートの調査範囲

国民経済計算、経済、セグメント別の新興市場トレンドの評価、市場ダイナミクスの重要な変化、市場概要を含む、グローバルオンライン宿泊予約市場の完全な背景分析がレポートに掲載されています。

| モバイルアプリケーション |

| ウェブサイト |

| サードパーティオンラインポータル |

| ダイレクト/キャプティブポータル |

| ホテル&リゾート |

| バケーションレンタル |

| ホステル&格安宿泊施設 |

| オルタナティブロッジング(グランピング、ファームステイ) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| プラットフォーム別 | モバイルアプリケーション | |

| ウェブサイト | ||

| 予約方法別 | サードパーティオンラインポータル | |

| ダイレクト/キャプティブポータル | ||

| 物件タイプ別 | ホテル&リゾート | |

| バケーションレンタル | ||

| ホステル&格安宿泊施設 | ||

| オルタナティブロッジング(グランピング、ファームステイ) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答された主要な質問

今日のオンライン宿泊市場の規模はどのくらいですか?

オンライン宿泊市場規模は2026年に3,615億4,000万米ドルであり、2031年までに4,849億5,000万米ドルに達すると予測されています。

デジタル宿泊において最も速く成長している予約チャネルはどれですか?

モバイルアプリケーションは2031年まで年平均成長率(CAGR)12.65%で進展しており、最も急速に拡大しているプラットフォームです。

アジア太平洋がデジタル宿泊において急速な成長を遂げている要因は何ですか?

中産階級の所得上昇、格安航空会社の拡大、モバイル決済の普及が地域の年平均成長率(CAGR)12.1%を牽引しています。

なぜオルタナティブロッジングが旅行者の間で支持を集めているのですか?

体験志向のゲストがグランピングやファームステイなど独自の宿泊施設を好み、オルタナティブロッジングは年平均成長率(CAGR)14.9%を記録しています。

最終更新日: