ベッド・アンド・ブレックファースト宿泊市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

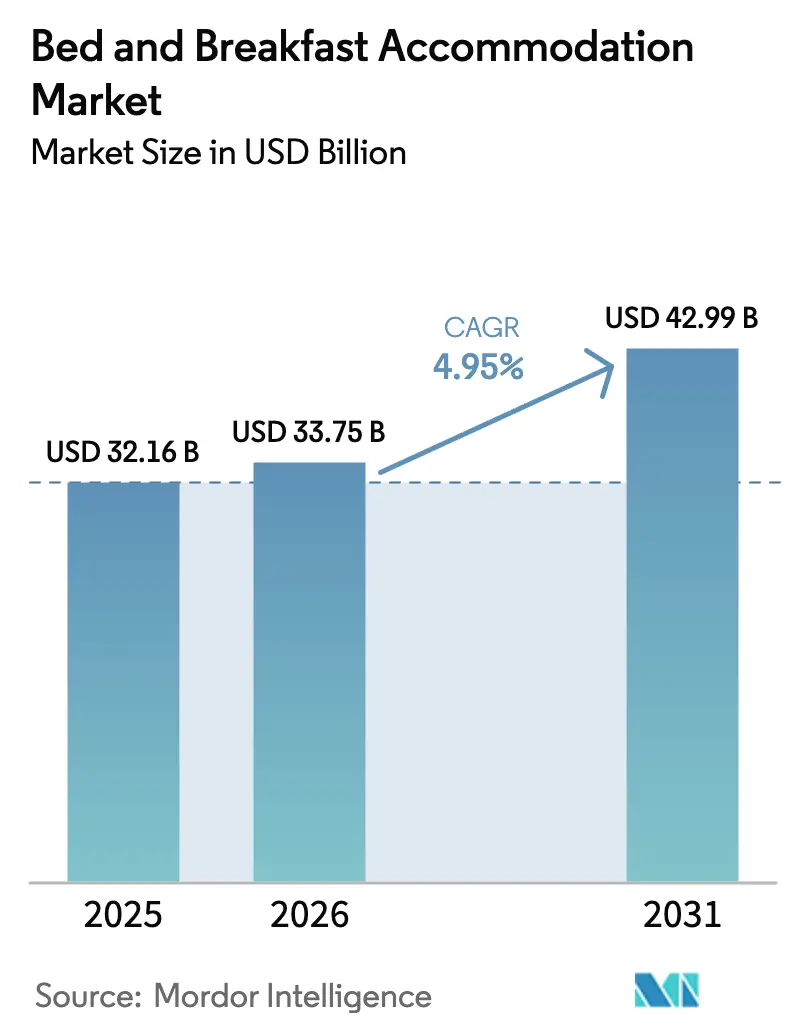

| 市場規模 (2026) | 33.75 十億米ドル |

| 市場規模 (2031) | 42.99 十億米ドル |

| 成長率 (2026 - 2031) | 4.95% CAGR |

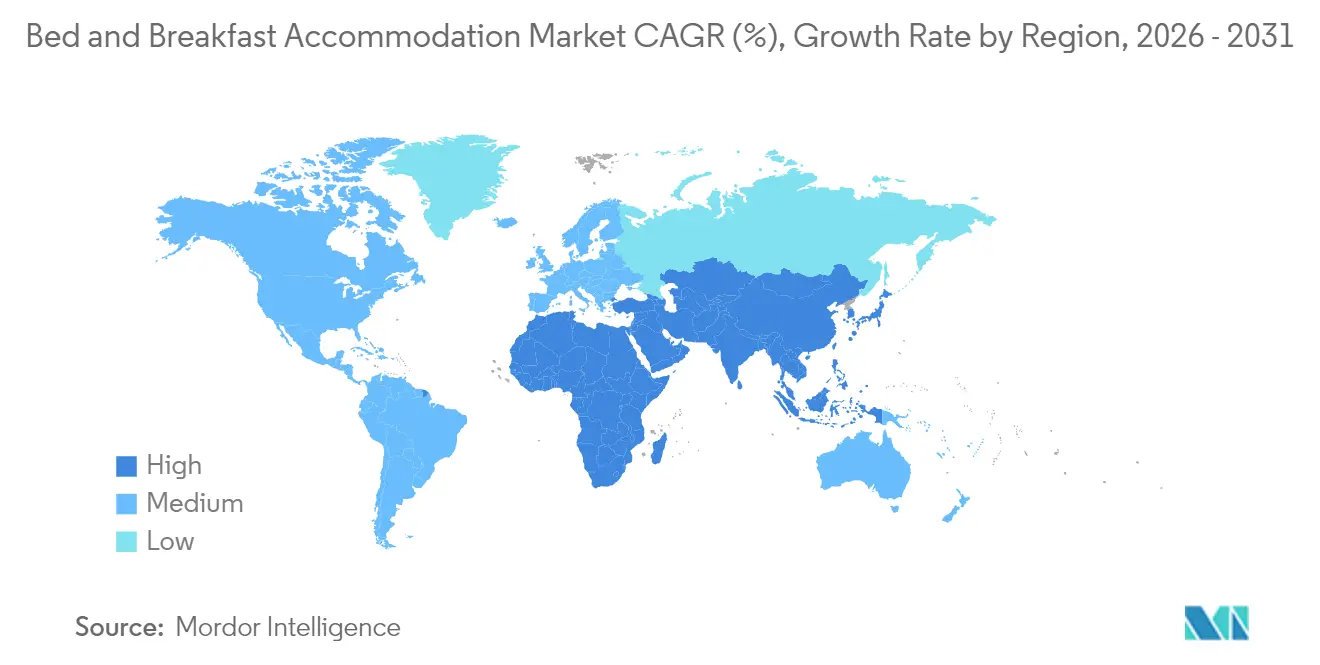

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

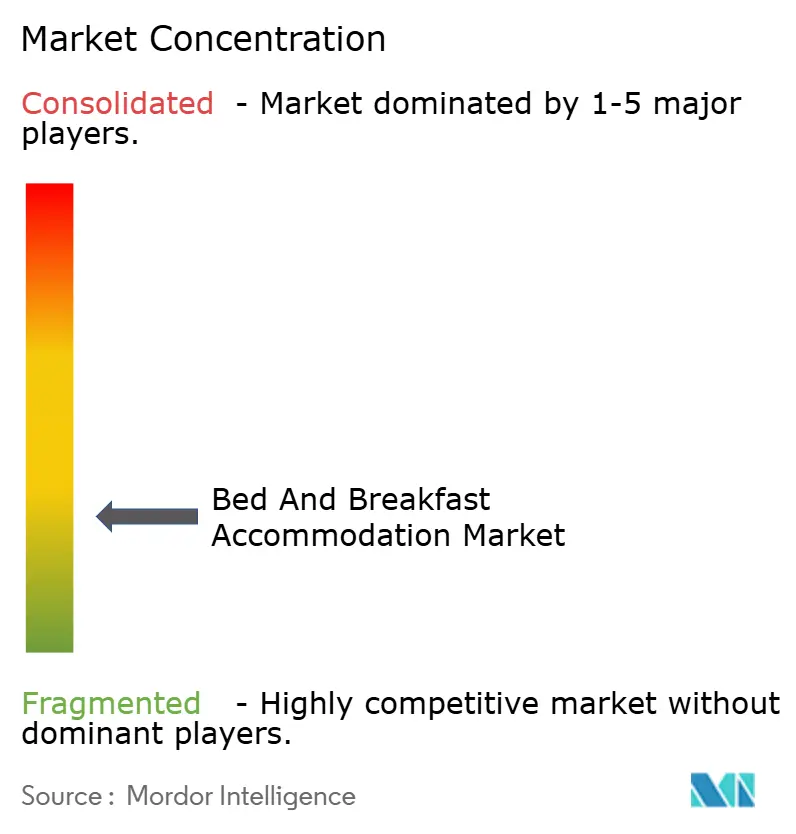

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベッド・アンド・ブレックファースト宿泊市場分析

ベッド・アンド・ブレックファースト宿泊市場規模は2025年に321億6,000万米ドルと評価され、2026年の337億5,000万米ドルから2031年には429億9,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)中のCAGRは4.95%です。本格的かつ小規模な宿泊施設へのシフトと、デジタル予約技術の革新がこの成長を形成しています。農村部の施設は拡大する国内観光需要を着実に取り込む一方、ブティックおよびヘリテージインは体験型旅行を前面に打ち出すことで一般的な宿泊施設を凌駕する業績を上げています。テクノロジー対応の流通プラットフォームは独立系オペレーターの参入障壁を引き下げていますが、都市部における短期賃貸規制の強化は俊敏なコンプライアンス戦略の必要性を浮き彫りにしています。慢性的な労働力不足と気候変動に連動した保険コストが主要な逆風として残っています。

主要レポートのポイント

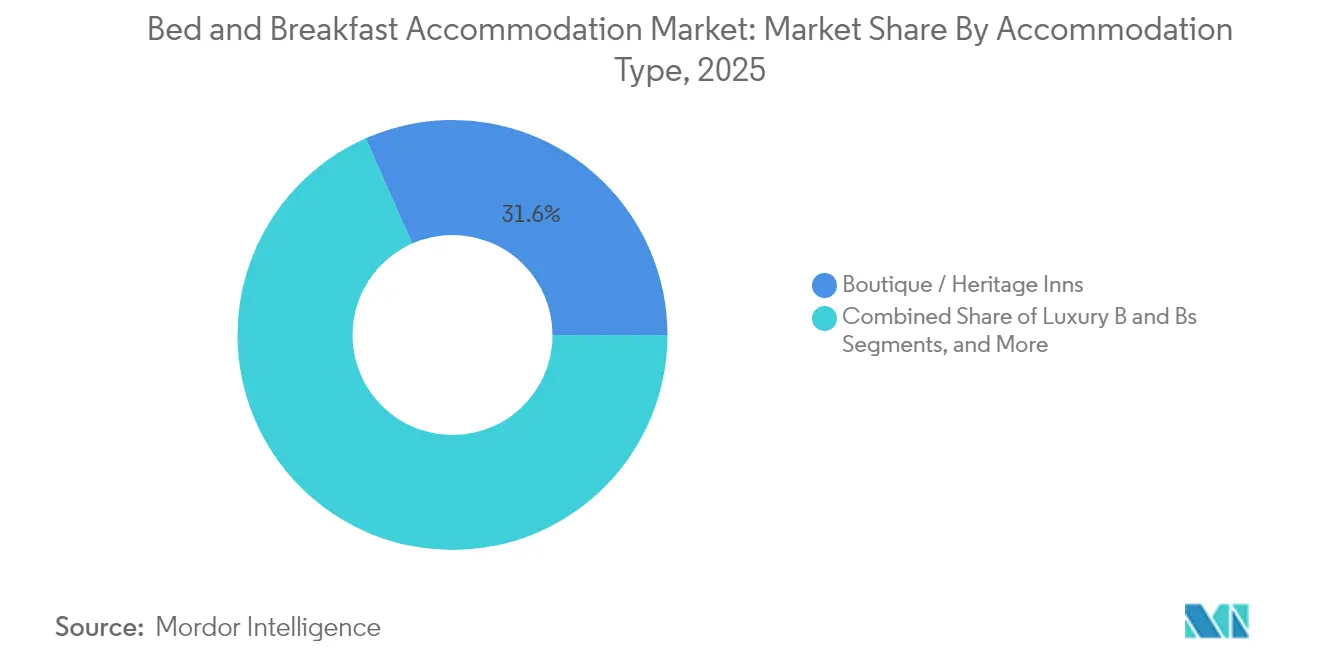

- 宿泊タイプ別では、ブティック・ヘリテージインが2025年のベッド・アンド・ブレックファースト宿泊市場シェアにおいて31.62%の収益でトップとなっています。

- 立地設定別では、農村部施設が2025年のベッド・アンド・ブレックファースト宿泊市場シェアの42.98%を占めています。

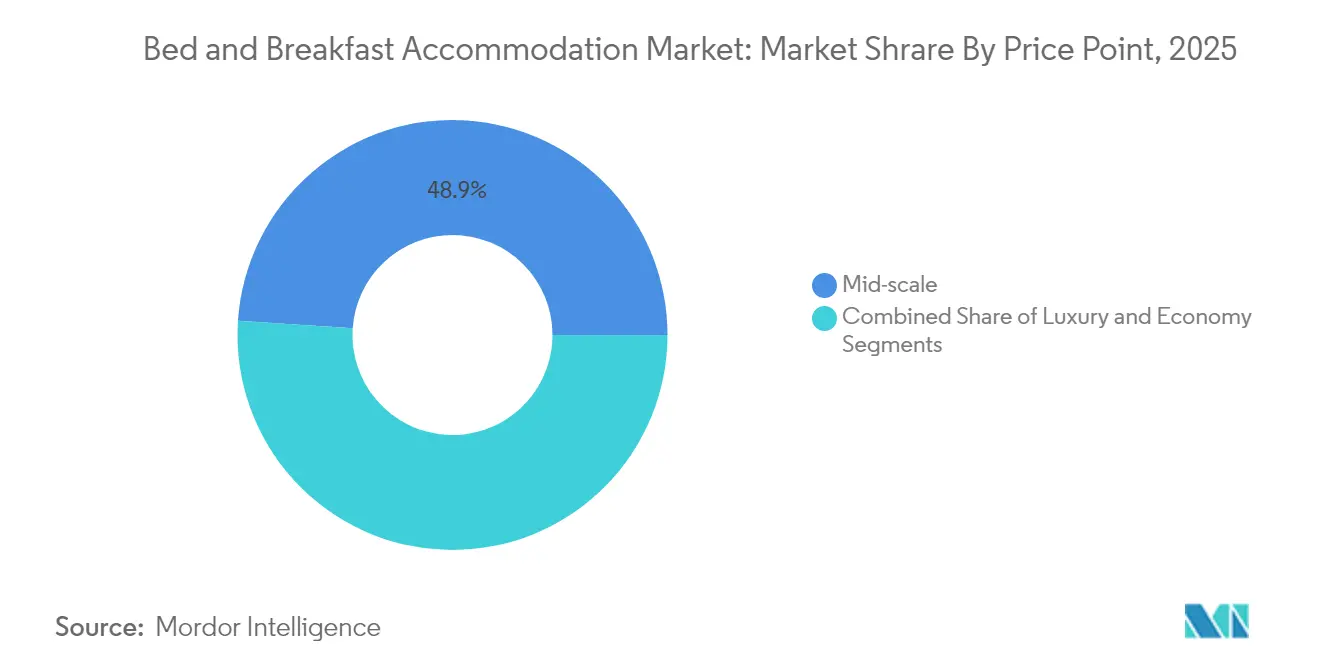

- 価格帯別では、ミッドスケールセグメントが2025年のベッド・アンド・ブレックファースト宿泊市場規模の48.94%を占め、ラグジュアリーは2031年までに6.88%のCAGRで成長する見込みです。

- 地域別では、北米が2025年のベッド・アンド・ブレックファースト宿泊市場シェアの43.15%を保持しており、アジア太平洋地域は2031年にかけて8.45%という最速の地域CAGRを記録しています。

- ベッド・アンド・ブレックファースト宿泊市場は高度に断片化されており、上位5社であるAirbnb、B&B HOTELS Group、OYO Hotels & Homes、Select Registry Distinguished Inns、およびThe Inn Collection Groupが2025年に占める市場シェアは総じて小さいものとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・ベッド・アンド・ブレックファースト宿泊市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| パーソナライズされた体験型旅行への需要拡大 | +1.2% | 北米・欧州にてプレミアム影響が見られるグローバル市場 | 中期(2〜4年) |

| オンライン予約およびOTAエコシステムの急速な拡大 | +0.9% | アジア太平洋市場で加速するグローバル市場 | 短期(2年以内) |

| パンデミック後の国内短期滞在観光の急増 | +0.8% | 北米、欧州、インドがコア市場 | 短期(2年以内) |

| ミレニアル世代およびベビーブーマーの可処分所得の増加 | +0.7% | 北米、欧州、新興アジア太平洋市場 | 長期(4年以上) |

| リモートワーカー向けハイブリッド「ワーケーション」B&Bパッケージ | +0.4% | 北米、欧州、都市隣接の農村部一部地域 | 中期(2〜4年) |

| 地域コミュニティB&Bを促進する農村サステナビリティ補助金 | +0.2% | 欧州、北米、オーストラリアの地域に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パーソナライズされた体験型旅行への需要拡大

旅行者は文化的に根付いた滞在をますます求めており、最近のゲストの54%は「地域への没入感がいまや施設のスター評価を上回る」と回答しています。ベッド・アンド・ブレックファースト施設は、職人、農家、ガイドとのパートナーシップを通じて近隣のコミュニティ生活に溶け込み、フォレストバスシングから陶芸ワークショップに至るまで一度限りのアクティビティを提供しています。2023年の米国ゲストの平均オンサイト体験予約数はパンデミック前の水準から急増して4.7件となっており、付帯収益機会の高まりを示しています。欧州で大きな海外渡航者層を形成するミレニアル世代は、チェーンホテルよりも代替宿泊施設を選ぶ傾向が強く、ストーリー豊かなヘリテージインのプレミアム料金を押し上げています。農村部のオペレーターは森林浴やヨガなどのウェルネスセッションを組み込み、急成長する健康・自然セグメントへの対応を進めています。

オンライン予約およびOTAエコシステムの急速な拡大

デジタルプラットフォームは2024年の予約において支配的なシェアを獲得しましたが、直接ウェブサイトからのコンバージョンは2030年にかけて12.9%のCAGRで最も力強い勢いを示しています。手数料を意識するホストは、新規顧客の発見にはOTAのリーチを活用しつつ、電子メール、ロイヤルティ特典、モバイルアプリによるゲストのライフサイクル維持戦術を組み合わせています。プログラマティック広告ツールの成熟により、2023年のダイレクト予約の獲得コストは客室収益の7.1%に低下した一方、OTA手数料は15%〜30%の水準で高止まりしています。検索エンジンに組み込まれたAIがパーソナライズされた旅行バンドルを自動生成し、小規模施設がスムーズな予約体験を提供できるよう支援しています。音声検索や「Googleで予約」のフローは、近い将来においてダイレクト予約量をさらに拡大させると予想されています。

パンデミック後の国内短期滞在観光の急増

国境の不確実性により、多くのレジャー予算が国内目的地へと振り向けられました。2024年には多くの高所得国で国内宿泊泊数が二桁台の伸びを示し、農村部B&Bを外国人訪問客の変動から守る持続的な需要をもたらしました。インドの国内旅行回復は高速道路交通量と鉄道切符販売において記録的な数値を生み出し、山岳避暑地のゲストハウスにおける週中の稼働率上昇につながっています。中国の第2層都市においても同様の勢いが見られ、ファミリー経営のコートヤードインにおける週末滞在ビジネスを押し上げています。このレジャー支出の都市から農村への移動は、オペレーターの為替リスクを低減し、小規模コミュニティ観光を推進する政府プログラムとの整合性も高いものとなっています。

農村サステナビリティ補助金による地域コミュニティB&Bの促進

欧州、北米、オーストラリアの公的資金は、歴史的な納屋の改装やエコキャビンに新たな資本をもたらし、人口の希薄な地域に新たな供給を生み出しています [1]出典:英国政府、「観光協力助成金」、gov.uk。資格を満たすオーナーはソーラーパネル、グレーウォーターシステム、および歴史的建造物の修復に低利融資を確保でき、責任ある旅行に対するゲストの高まる期待に応えることが可能となっています。これらの補助金は初期コストを引き下げ、投資回収期間を短縮させ、コミュニティ運営のB&Bのクラスターを促進します。こうしたクラスターは村全体を一つの観光拠点として共同マーケティングを展開しています。このモデルは地域雇用を強化し、農村経済を多様化させながら、ベッド・アンド・ブレックファースト市場全体を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| ゾーニングおよび短期賃貸(STR)規制の強化 | -0.8% | 北米、欧州、オーストラリアの都市市場 | 短期(2年以内) |

| 貸切型住宅レンタルからの競争激化 | -0.6% | 都市部およびリゾート地に集中するグローバル市場 | 中期(2〜4年) |

| 気候変動に連動した保険料の高騰 | -0.3% | 沿岸部および山火事多発地域で深刻な影響を受けるグローバル市場 | 中期(2〜4年) |

| サービス品質に影響を及ぼす農村部の労働力不足 | -0.2% | 北米、欧州、オーストラリアの農村観光地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゾーニングおよびSTR規制の強化

ブリティッシュコロンビア州の州法は、都市部における短期賃貸のほとんどを主要居住地に限定しており、違反者には多額の罰金が科せられます [2]出典:ブリティッシュコロンビア州政府、「短期賃貸宿泊法」、gov.bc.ca。スコットランドでは現在すべてのホストにライセンスが義務付けられており、フランスの一部地域では新規物件登録に年次エネルギー監査が必要です。パリ、バルセロナ、アムステルダムでは賃貸可能な年間泊数の上限設定が在庫をさらに制限しています。安全認証からデジタル登録に至るコンプライアンスコストは、専任の法務スタッフを持たない独立系ホストに最も大きな打撃を与えています。農村地域では同一規制が緩和されることが多く、意図せず供給が農村市場へシフトする結果をもたらしています。

貸切型住宅レンタルとの競争激化

プロフェッショナルな管理会社が収益最適化ソフトウェアを用いて大規模ポートフォリオを運営するようになり、かつてホスト常駐型B&Bに有利だったサービスの差を侵食しています。清掃費や1泊あたりの宿泊料金は代替宿泊施設全体で上昇していますが、Airbnbなどのプラットフォームは付帯体験の拡充により競争領域をさらに広げています。これに対し、多くのB&Bオーナーはホスト対話、ヘリテージストーリーテリング、ファームトゥテーブルの朝食を強調することで差別化を維持しています。Airbnbが2025年のプラットフォーム再設計を通じてサービスおよび体験事業を拡大したことは、宿泊の枠を超えた包括的な旅行ソリューションを提供することで、さらなる競争圧力をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

宿泊タイプ別:ヘリテージ物件がプレミアムポジショニングを牽引

ブティック・ヘリテージインは2025年の収益の31.62%を獲得し、宿泊スタイル全体で最大のシェアを誇っています。独自のキュレーテッドな建築様式と地域のストーリーテリングは、旅行者の思い出に残る滞在への欲求に直接訴えかけ、閑散期においても安定した稼働率を維持しています。ベッド・アンド・ブレックファースト市場において、ファームステイおよびアグリツーリズム施設は地域補助金と食の来歴への消費者関心に後押しされ、最も速い9.22%のCAGRを記録しています。ラグジュアリーB&Bはニッチな存在ながら高いADRを誇り、ピーク需要の週末におけるセグメント収益性を強化しています。対照的に、エコノミー型施設はプロの貸切型住宅レンタルとの都市全体での利回り競争によるマージン圧縮に直面しています。

ヘリテージ施設のホストは歴史的な雰囲気を保ちながら、スマートルームコントロールやコンタクトレス(非接触)チェックインを組み込むことが多いです。このデジタルレイヤーはゲスト満足度を高め、レビュースコアを向上させ、料金の整合性を守っています。欧州農村部のアグリツーリズムサイトは農村観光向け補助金のベッド・アンド・ブレックファースト市場規模を活用し、経済的なレジリエンスを強化しています。このセグメントの進化は、標準化されたホテルチェーンよりも没入型宿泊施設へとシフトする幅広い嗜好変化を裏付けています。

予約チャネル別:デジタルトランスフォーメーションがダイレクトエンゲージメントを加速

オンライン旅行代理店(OTA)は2025年の予約の70.82%を占めましたが、直接ウェブサイト販売は2031年にかけて最も急速な12.3%のCAGRで拡大を続けています。SEOの改善、ロイヤルティ割引、ワンクリックのモバイル決済が独立系事業者のOTA流入を取り戻す力を高めています。予測型価格設定エンジンはリアルタイムの競合データに基づいて客室料金を調整し、チャネルの収益性を確保しています。従来のオフライン旅行代理店は複雑な旅程を手配するシニア層に引き続き対応していますが、そのシェアは年々低下しています。

ダイレクト予約へのシフトは、マーケティングプラットフォームへのAI統合によって支えられており、GoogleのパフォーマンスMaxキャンペーンは小規模B&Bオペレーターが複数チャネルにわたって広告費を効果的に最適化することを可能にしています。モバイルアプリの普及がダイレクト予約の成長を加速させており、特にOTAが個別施設に対してスムーズでパーソナライズされた予約体験を提供しにくい若年旅行者層においてその傾向が顕著です。

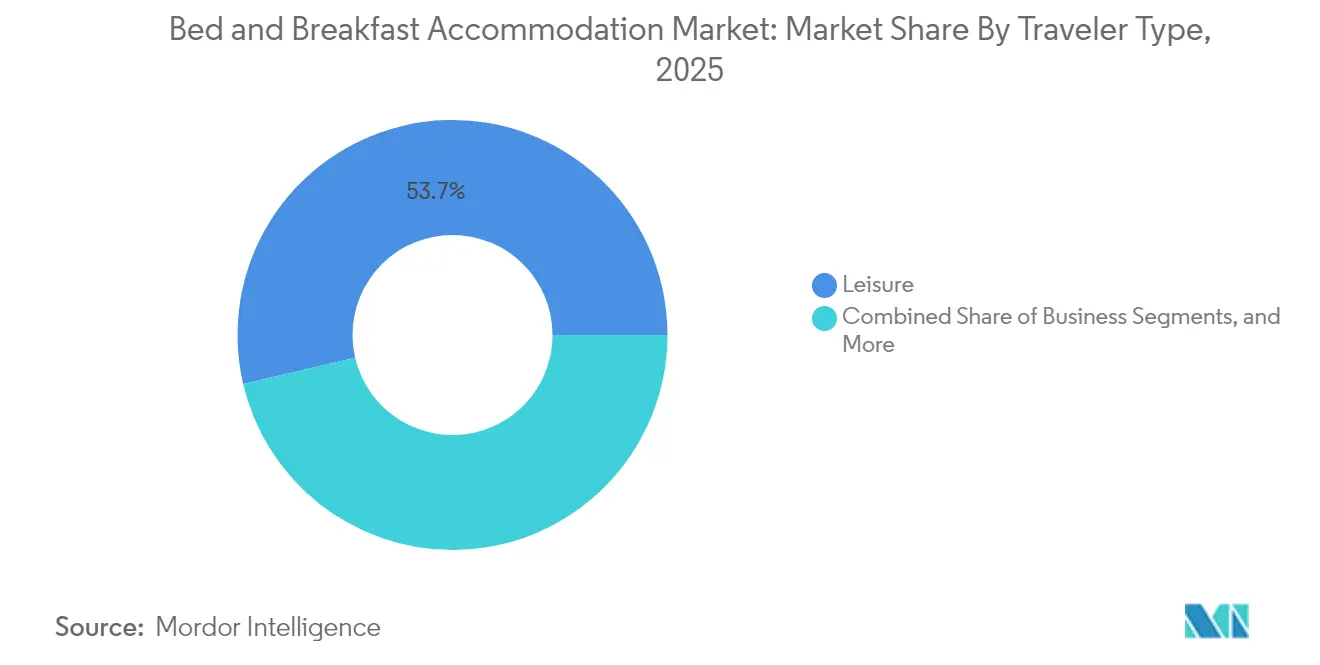

旅行者タイプ別:リモートワークが宿泊需要を再形成

2025年のレジャーゲストの滞在は53.65%を占めましたが、ワーケーションニッチは11.15%のCAGRで急速に拡大しています。光ファイバーインターネットと防音コーナーを備えた施設では週中の稼働率が急増し、季節変動の緩和に貢献しています。ビジネス専用の旅行は2020年以前の水準を下回っていますが、ハイブリッド会議が今や農村部のインに移行しており、会議用納屋や夕方のたき火交流会などが提供されています。Z世代のソロ旅行の増加がコミュナルキッチンやホスト主導のグループ体験への需要を生み出しています。

長期滞在パターンはホテルに対するB&Bのコスト面での優位性を高める一方、高速インターネット、専用ワークスペース、柔軟なチェックイン・チェックアウトポリシーなどの就業アメニティの統合が競争上の差別化機会を創出しています。コワーキングクレジット、ガイド付きハイキング、マインドフルネスセッションを組み合わせたパッケージを提供するオペレーターは、1予約あたりの付帯支出の増加を実現しています。こうした提供内容はB&Bをデジタルノマドエコシステムの進化の中心に位置付けるものです。

立地設定別:農村部の優位性がサステナビリティトレンドを反映

農村部施設は2025年のベッド・アンド・ブレックファースト宿泊市場シェアの42.98%を占め、2031年にかけて7.25%という堅調なCAGRで成長軌道を描いています。旅行者は開放的な空間、低い混雑度、農場直送の食事を求めており、これらは都市型施設には提供できない要素です。沿岸部・島嶼部のB&BはプレミアムなADRを達成していますが高い季節変動性があるのに対し、ヘリテージ都市の立地は安定した文化観光の人流から恩恵を受けています。

グリーン改修やデジタル接続性整備に対する政府の税制優遇措置が農村部の在庫拡大を加速させています。カーボン意識の高い訪問者は実証された低排出量の農村宿泊施設を選好し、都市型ホテリエは同様の基準を採用するか市場シェアの喪失リスクに直面しています。ブロードバンドの整備により、リモートワークの障壁が低減され、かつて孤立していた農村集落が移動型プロフェッショナルにとって年間を通じた拠点として成立するようになっています。

価格帯別:ミッドスケールセグメントが価値と体験のバランスを実現

ミッドスケールB&Bは2025年のグローバル収益の48.94%を提供し、手頃な価格とオーダーメイドなホスピタリティを融合させています。そのバランスの取れたポジショニングはピーク休暇シーズンの家族旅行客や、体験型ロードトリップに出かけるミレニアル世代を引き付けています。ラグジュアリー施設は件数こそ少ないものの、富裕層のベビーブーマーや独自の環境を追い求める経済的に成功したデジタル起業家に支えられ、6.88%のCAGRが見込まれます。

ミッドスケールセグメントの優位性は、旅行支出全体が増加しているにもかかわらず価値意識が高い国内市場において、旅行者が本物の体験を手頃な価格帯で求めるという幅広いホスピタリティトレンドを反映しています。ラグジュアリーセグメントの成長は、標準化されたラグジュアリーホテルのサービスよりもユニークな体験を優先するミレニアル世代およびベビーブーマーの資産蓄積に支えられています。

所有モデル別:独立系オペレーターが市場リーダーシップを維持

独立系が供給を支配しており、これはB&Bホスピタリティの超ローカルな性質に根ざした現実です。しかし、マーケティング力とクロスセルエンジンが重要な場面では、フランチャイズやソフトブランドへの提携が勢いを増しています。コンソーシアムは各インのアイデンティティを尊重しながら、セントラルリザベーション、グループプロモーションなど軽量の共有サービスを提供しています。

テクノロジーパートナーはシングルホストのケイパビリティギャップを埋めるべく、収益管理、AIチャットボット、バンドル型保険を提供しています。これらのツールが成熟するにつれ、ブランド施設と独立系施設のパフォーマンス格差は縮小し、独立性がほとんどの地域においてベッド・アンド・ブレックファースト業界の定義的特徴として維持されています。独立系オペレーターに高度なマーケティングおよび管理ツールを提供するテクノロジープラットフォームの台頭は、フランチャイズモデルの従来の優位性を低下させながら、B&B需要を促進する本物らしさを守っています。

地域分析

北米は2025年も43.15%の収益シェアを維持しており、米国の1兆米ドルの国内旅行支出とカナダの195億カナダドル(142億7,000万米ドル)の宿泊売上(前年比14.7%増)によって支えられています。ニューイングランド、太平洋岸北西部、大西洋岸カナダに根付いたB&B文化が安定したゲストパイプラインを確保していますが、ニューヨーク、バンクーバーなどの都市における都市ゾーニングの上限規制が新規物件の追加を制約しています。メキシコの活性化したヘリテージタウンは、国境を越えたレジャー客を引き付けることで地域の勢いを補完しています。

アジア太平洋地域はインドの拡大する中間所得層と中国の段階的な回復を背景に、2031年にかけて最速の8.45%のCAGRを記録しています。航空路線の拡充、ビザ手続きの合理化、政府資金による農村観光コリドーの整備が、丘陵地のリゾート、茶農園、沿岸漁村において新たな供給を呼び込んでいます。オーストラリアの農業宿泊施設への転換に対する州補助金は、地方の農場への投資をさらに促進しています。管轄区域にまたがる規制の多様性からオペレーターは精緻なコンプライアンス戦略を求められますが、域内旅行の規模の大きさが安定した稼働率の向上を後押ししています。

欧州は成熟しているものの、依然として機会に富んでいます。スコットランドのライセンス制度、フランスのエネルギー性能義務付け、およびイタリアの新たな国家宿泊コードはコンプライアンスコストを引き上げており、業界再編を引き起こす可能性があります。EUのサステナビリティ目標と共通農業政策(CAP)の資金が農家の修復やエコインへの資本を誘導しています。域内の週末短期旅行と鉄道旅行は国内宿泊泊数を高く維持し、長距離旅行セグメントが変動する中でも稼働率を支えています。ブルターニュ農村部、イタリアアルプス、東欧のワインバレーは、より広い規制上の摩擦にもかかわらず体験型需要が健全な料金成長を維持するポケットを示す好例です。

競争環境

当セクターは著しく断片化されており、Airbnb、B&B HOTELS Group、OYO Hotels & Homes、Select Registry Distinguished Inns、およびThe Inn Collection Groupがグローバル収益に占める割合はわずかです。このような分散は、ブランドの均一性よりも独自性を強調する機動性の高い独立系事業者の繁栄を可能にしています。テクノロジーは競争の場を平等化し、シングルプロパティのホストが大手チェーンにかつて限られていたチャネルマネージャー、ダイナミックプライシング、AI駆動のマーケティングにアクセスできるようにしています。

戦略的な取り組みはポートフォリオの多様化とデジタルダイレクトトゥコンシューマーファネルに集中しています。OYOによるG6 Hospitalityの5億2,500万米ドルの買収はエコノミー向けのフットプリントを拡大し、Marriott Internationalの3億5,500万米ドルのCitizenM買収はライフスタイル提供を多様化させました [3]出典:Marriott International、「Marriott、CitizenMの買収に合意」、marriott.com。Airbnbの2025年のプラットフォーム刷新はケータリングやパーソナルコーチングなどのサービスをバンドルし、宿泊を超えた顧客生涯価値を拡大しています。一方、地域コレクティブはリネン、アメニティ、保険コストを削減するために共同購入を活用しています。

高成長隣接領域としては、ワーケーション中心のクラスター、サステナビリティ認定ファームステイ、ブロックチェーン対応のロイヤルティ交換などが挙げられます。Pyramid GlobalとAxiom Hospitalityの提携に見られるような第三者管理グループ間の合併は、オペレーショナルシナジーの拡大競争を示しています。今後はデータリッチな収益管理、旅行資金調達のための組み込みフィンテック、ExpdiaなどのサプライヤーからのダイナミックパッケージングAPIが競争構造をさらに再形成するでしょう。

ベッド・アンド・ブレックファースト宿泊業界のリーダー企業

Airbnb, Inc.

B&B HOTELS Group

OYO Hotels & Homes

Select Registry Distinguished Inns

The Inn Collection Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Airbnbは再設計されたアプリと、宿泊を超えた収益拡大を目的とした260都市をカバーする新サービスビジネスを発表しました。

- 2025年4月:Marriott Internationalは、成長に連動した最大1億1,000万米ドルのアーンアウトを含む3億5,500万米ドルでCitizenMを買収することに合意しました。

- 2025年4月:Accorはロイヤルホリデーグループから7,900万米ドルで17件の管理契約を購入する独占交渉に入りました。

- 2024年12月:OYOはG6 Hospitalityの5億2,500万米ドルの買収を完了し、約1,500件のフランチャイズ型米国・カナダのホテルを加えました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ベッド&ブレックファスト市場を、許可された、または合法的にホストされている、20室未満の客室を提供し、1泊の宿泊料金に朝食が含まれ、その場で調理され、共有またはプライベートダイニングエリアで提供されるすべての宿泊施設と定義している。オンライン旅行代理店(OTA)やホームシェアリングプラットフォームに掲載されている施設は、この定義を満たす場合にのみカウントされる。

除外範囲:バケーションレンタル、ホステル、大型ブティックホテルは、比較可能性を保つために除外している。

セグメンテーションの概要

- 宿泊タイプ別

- ラグジュアリーB&B

- ブティック/ヘリテージイン

- ファームステイおよびアグリツーリズムB&B

- バジェット/エコノミーB&B

- 価格帯別

- ラグジュアリー

- ミッドスケール

- エコノミー

- 旅行者タイプ別

- レジャー

- ビジネス

- ブレジャー/ワーケーション

- ソロ

- 予約チャネル別

- オンライン旅行代理店(OTA)

- 直接ウェブサイト/モバイル

- オフライン旅行代理店

- 立地設定別

- 都市部

- 郊外

- 農村部

- 沿岸部/島嶼部

- ヘリテージ/歴史都市

- 所有モデル別

- 独立系

- フランチャイズ/提携

- 協同組合/コンソーシアム

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域のオーナー、各地域のB&B協会、OTAのレベニューマネージャー、観光ゾーニングの担当者に話を聞いた。インタビューでは、未登録の供給、季節的な閉鎖、料金体系、OTA手数料率の予想される軌跡が明らかにされ、これらはすべて仮定の微調整と二次的なシグナルのクロスチェックに使用された。

デスクリサーチ

私たちはまず、UNWTOの受入宿泊数、OECDの観光衛星勘定、世界銀行の可処分所得シリーズ、米国国立公園局、英国政府観光庁、オーストラリア政府観光局の国家統計など、旅行者の流れや地方の宿泊施設の嗜好を明らかにする公共データセットから始めた。業界トラッカー、STR稼働率ダッシュボード、Airbnb透明リスティング、Eurostat短期滞在許可証は、利用可能なB&B在庫と平均日額料金のサイズ決定に役立つ。D&B Hooversから抽出した企業の財務情報とDow Jones Factivaでスクリーニングしたニュース報道が、価格と事業拡大の手がかりとなる。これらの情報源は、過去の需要、客室在庫、料金パターンを固定し、我々のモデルに反映させる。このリストは例示であり、その他多くの参考資料が検証をサポートしている。

マーケット・サイジングと予測

トップダウンは、観光客の到着データと平均滞在時間から再構築された、小規模宿泊施設に費やされた国内外のレジャー宿泊から始まり、旅行者コーホート別のB&B嗜好の浸透率を適用する。結果は、調整前に収益の妥当性を確認するために、選択的なボトムアップチェック、サンプルされた客室数、典型的な稼働率、ブレンドADRとバランスをとる。主要変数には、地方と都市部の宿泊ミックス、B&B予約に占めるOTAのシェア、規制による許可発行、一人当たり可処分所得、ADRインフレ率などが含まれる。予測はシナリオ分析による多変量回帰を採用し、基本ケースは所得の伸び、オンライン予約の普及率、予想される許可証の動向を専門家のコンセンサスと一致させる。

データ検証と更新サイクル

出力は、独立した稼働率セットと税金の領収書との差異スキャンを受け、異常があればモデルの再実行と上級審査が行われる。報告書は毎年更新され、ゾーニング改革や旅行禁止令の解除など、重要な事象が発生した場合は中間改訂が行われるため、顧客は最新の見解を得ることができる。

ベッド&ブレックファスト宿泊施設のベースラインが信頼性を約束する理由

公表された数字が異なるのは、各社が対照的なスコープ、価格指標、リフレッシュのタイミングを選んでいるためである。

主なギャップ要因は、ゲストハウスとファームステイをグループ化するかどうか、ADRをどのようにソースとするか、通貨換算とインフレ調整前の認可外供給をどのように扱うかに起因する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 320億米ドル(2025年) | モルドール・インテリジェンス | - |

| 344億米ドル(2024年) | グローバル・コンサルタンシーA | ゲストハウスとホステルを含む。 |

| 357億米ドル(2024年) | セクター・アナリストB | ホテルのADRをB&Bの客室に適用。 |

| 63億米ドル(2024年) | 業界誌C | 登録されたB&Bのみをカウント、プラットフォーム主催の物件は除外、朝食アップセル収入は除外 |

この比較から、供給定義、価格設定基準、リフレッシュ・ケイデンスが一致している場合、合計は収束し、乖離している場合、格差は拡大することがわかる。 モルドール・インテリジェンスは、範囲をオープンにし、検証可能な変数を使用し、毎年モデルを見直すことで、意思決定者が確実にトレースして再現できる、バランスの取れた透明性の高いベースラインを提供する。

レポートで回答されている主要な質問

グローバルなベッド・アンド・ブレックファースト市場の現在の規模はどれくらいですか?

市場は2026年に337億5,000万米ドルに達し、2031年までに429億9,000万米ドルに成長すると予測されています。

ベッド・アンド・ブレックファースト市場において最も急速に拡大している地域はどこですか?

アジア太平洋地域は最速の成長を記録しており、インドの国内旅行の増加と中国の段階的な回復に後押しされ、2031年にかけて8.45%のCAGRを達成しています。

最大のシェアを持つ宿泊タイプはどれですか?

ブティック・ヘリテージインが31.62%の収益シェアでセグメントをリードしており、本物の文化的没入型滞在を求める旅行者の需要が要因となっています。

B&Bオペレーターにとって予約チャネルはどのように変化していますか?

オンライン旅行代理店(OTA)がまだ優位を占めていますが、モバイルアプリと低い獲得コストの助けを借りて、直接ウェブサイトからの予約が12.3%のCAGRで増加しています。

当セクターが直面している規制上の課題はどのようなものですか?

ブリティッシュコロンビア州やスコットランドなどの市場における都市ゾーニングの制限および主要居住地規則がコンプライアンスコストを課し、新規都市在庫を制約しています。

最終更新日: