オランダホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

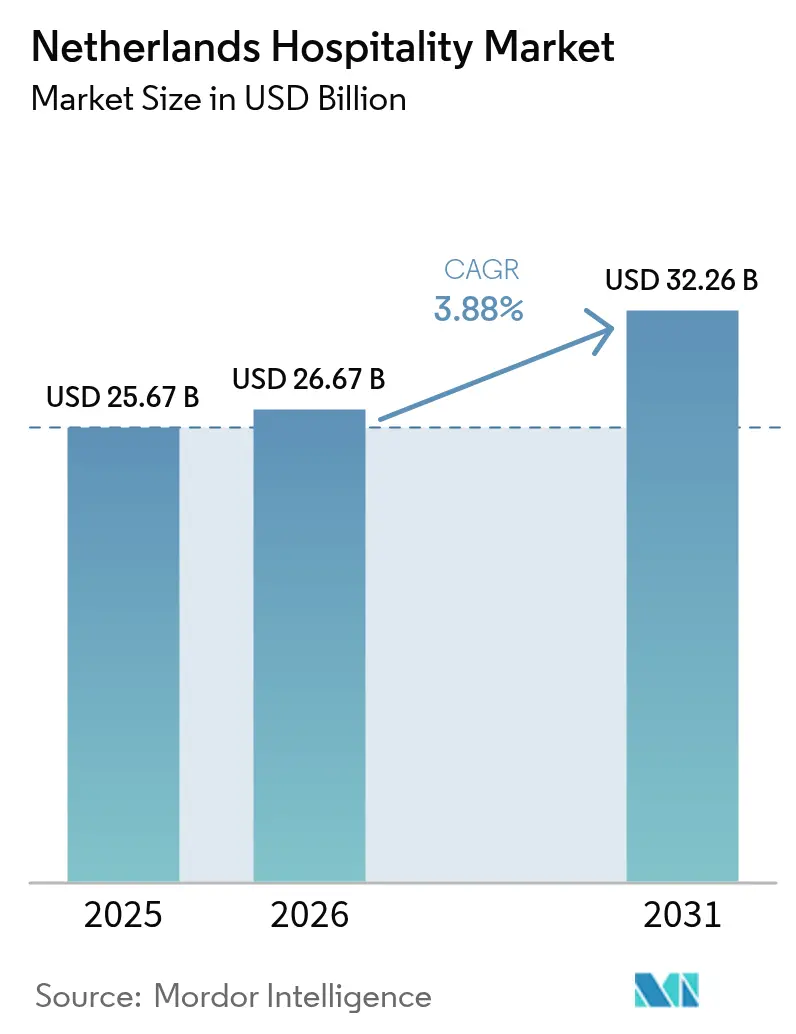

| 基準年の市場規模 (2025) | 25.67 十億米ドル |

| 市場規模 (2026) | 26.67 十億米ドル |

| 市場規模 (2031) | 32.26 十億米ドル |

| 成長率 (2026 - 2031) | 3.88% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダホスピタリティ市場分析

オランダホスピタリティ市場規模は、2025年のUSD 256.7億から2026年にはUSD 266.7億へと成長し、2026年から2031年にかけて年平均成長率3.88%で推移して2031年にはUSD 322.6億に達すると予測されています。2023年の観光収入はEUR 1,050億(USD 1,166億)という記録的水準に達し、前年比15%という急激な増加を反映しており、一方2024年の宿泊者数は5,000万人を超え、前年比4%増となりました[1]オランダ統計局、「2023年の観光支出はほぼ1,050億ユーロに増加」、cbs.nl。。2024年の国際旅客数は2019年の基準値を2%上回り、健康関連の渡航制限の撤廃、スキポール空港の座席供給能力の改善、そして地方の二次的な州をスポットライトで照らすアクティブなデスティネーションマーケティングによって後押しされました。チェーン普及率は61%に達しており、欧州平均の35%を大きく上回っています。これは規模の効率性、ブランド信頼、ロイヤルティプログラムが重要な役割を果たす事業環境を示しています。バジェット&エコノミーブランドは、標準化されたデザイン、スリムな人員配置モデル、アセットライト契約を活用して、コスト意識の高いレジャー旅行者とビジネス旅行者が集まる大学都市や物流拠点への展開を加速させています。同時に、EU「デジタル市場法(DMA)」によって促進された堅調なダイレクト予約の勢いが、手数料の高いオンライン旅行代理店(OTA)から純利益率を高める自社チャネルへと収益をシフトさせています。

主要レポートのポイント

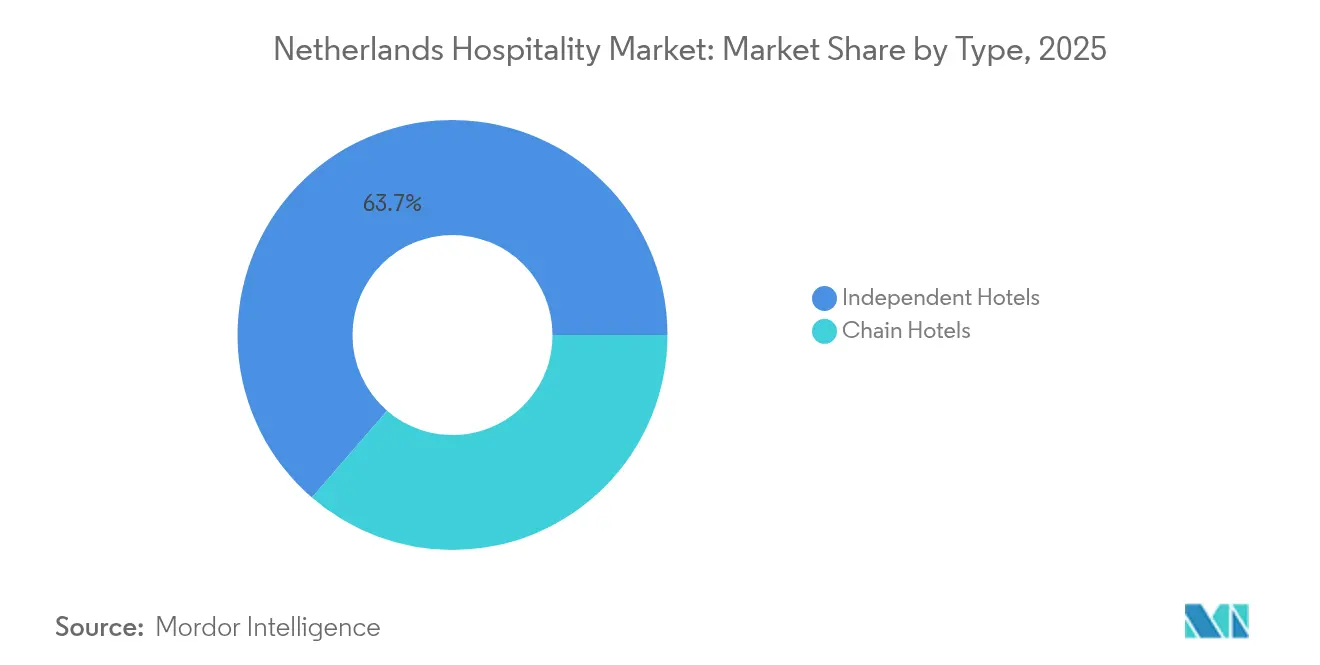

- タイプ別では、独立系ホテルが2025年のオランダホスピタリティ市場シェアの63.65%を占め、チェーンホテルは2031年にかけて4.64%のCAGRで成長しています。

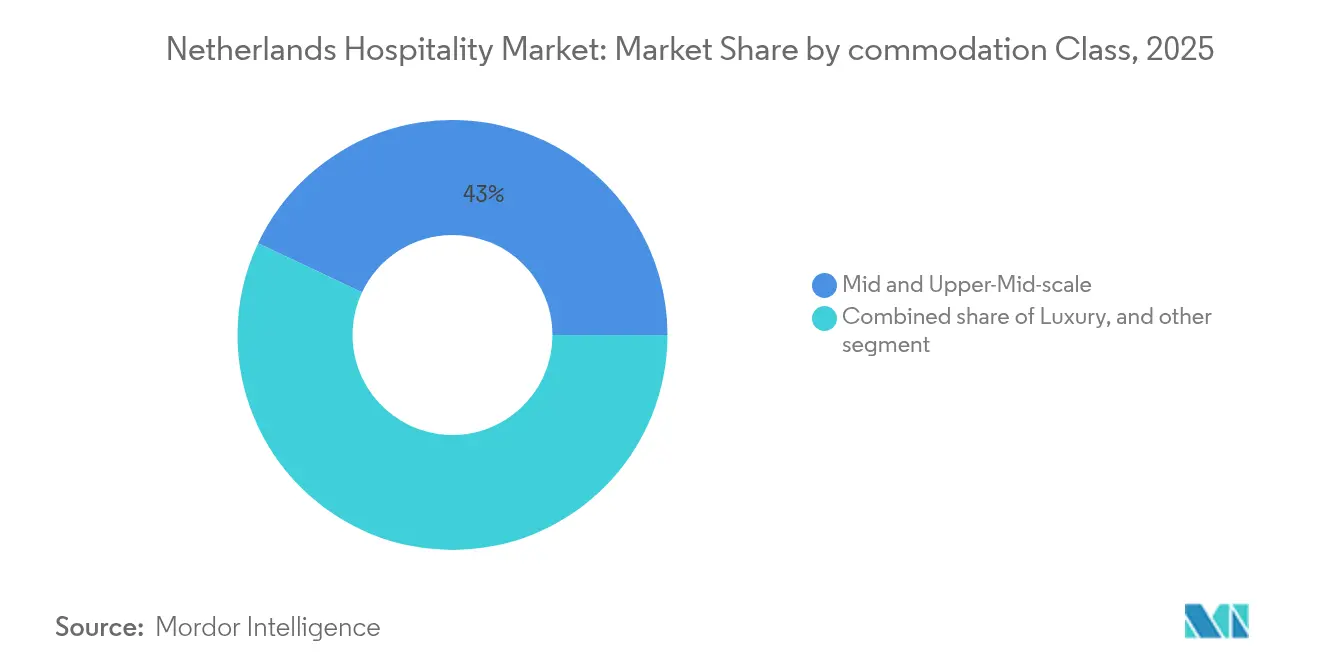

- 宿泊クラス別では、ミッド&アッパーミッドスケールが2025年のオランダホスピタリティ市場規模の42.98%を占め、サービスアパートメントは2031年にかけて6.85%のCAGRを記録すると予測されています。

- 予約チャネル別では、ダイレクトデジタルが2025年のオランダホスピタリティ市場シェアの56.51%を占め、2031年にかけて7.25%のCAGRで拡大すると見込まれています。

- 地域別では、北ホラントが2025年のオランダホスピタリティ産業シェアの28.43%でトップとなり、ユトレヒトは2031年にかけて4.12%の最速の州別CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダホスピタリティ市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGRの予測に対する影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パンデミック後のインバウンドレジャー観光の回復 | +1.2% | 全国的、北ホラント・南ホラントに集中 | 中期(2~4年) |

| バジェット&エコノミーチェーンの拡大 | +0.8% | 全国的、二次都市に重点 | 長期(4年以上) |

| ダイレクトデジタル予約プラットフォームの台頭 | +0.9% | EU規制により増幅されたグローバル | 短期(2年以内) |

| アムステルダム&ロッテルダム拠点からのコーポレート/MICE需要 | +0.7% | 北ホラント・南ホラント | 中期(2~4年) |

| EU「デジタル市場法(DMA)」によるレートパリティ制約の緩和 | +0.6% | EU全域、オランダでの関連性が高い | 短期(2年以内) |

| グリーンキー認証による国内ステイケーションの促進 | +0.4% | 全国的、地方州で強い傾向 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のインバウンドレジャー観光の回復

訪問者数は急速に回復し、アムステルダムへの訪問者数は2023年までに2019年水準の117%まで上昇しました。これは潜在需要の解放と長距離航空路線の復旧によって促進されました。オランダ観光委員会(NBTC)は、総宿泊者数が2023年の4,940万人から2035年には6,110万人に増加すると予測しており、国際観光が39%増加するのに対し国内旅行は13%増にとどまることで、需要のボラティリティを低減しながらソース市場の多様化が進むとしています[2]NBTC & CELTH、「2035年予測」、celth.nl。。中国やインドなどのアジアの送客市場は3桁成長が見込まれ、スペインやイタリアはそれぞれ訪問者数が倍増すると予測されており、特定文化プログラム、言語別サービス、新規航空路線の機会が広がっています。アムステルダムへの法人訪問者の滞在日数は、人数が13%減少したにもかかわらず16%増加しており、稼働率が正常化する中でRevPARを押し上げています。これは、ゲスト一人当たりの支出増加と安定した基礎需要という好ましいシフトを示しています。

バジェット&エコノミーチェーンの拡大

コスト意識の高い旅行行動と労働コストの上昇が、事業者に対してミッドスケール帯でのアセットライトフランチャイズおよびコンバージョンの追求を促しています。Marriottは欧州での「フォー ポインツ フレックス バイ シェラトン」ポートフォリオを2026年までに50軒に倍増させる計画であり、標準化された一元調達モデルへの主要ブランドの自信を示しています[3]Hotel Investment Today、「Marriottが欧州でミッドスケールブランドを倍増予定」、hotelinvestmenttoday.com。。WyndhamがHR Groupと提携してオランダの主要ゲートウェイシティを含む地域全体に25軒のトレードマークコレクション及びウィーンハウスイージーホテルを開業することも、トランジットコリドーにおける価値志向アセットへの長期的な需要を裏付けています。国内ブランドのVan der Valk Hotelsは旧NH Waalwijkを第82号物件として取得し、地域市場の深い知見と広範なブランドロイヤルティを組み合わせた戦略の有効性を示しています。スリムな人員配置比率、モジュール式の客室プロトタイプ、多目的パブリックスペースにより損益分岐点が改善され、従来国際ブランドが未進出だった小規模自治体や工業クラスターへの参入が可能となっています。

ダイレクトデジタル予約プラットフォームの台頭

ダイレクトチャネルは2024年に56.76%の収益シェアを保有しており、手数料率が30%を超えるOTAから利益率を取り戻そうとするホテルの競争により、2030年にかけて年平均成長率7.67%で拡大すると予測されています。「デジタル市場法(DMA)」は2024年中頃にレートパリティ条項を撤廃し、ホテル事業者がOTAの報復なく自社サイトで低価格や付加価値を告知できるようになりました。しかしながら、Googleサーチのアルゴリズム変更により有料広告への依存度が18%上昇し、オーガニックトラフィックが低下したため、物件はデジタルマーケティングの専門知識向上とデータドリブンな収益管理ツールへの投資を余儀なくされています。ダイレクトとOTAチャネルの顧客獲得コスト格差が縮小するにつれ、アジャイルなウェブ予約エンジンとリターゲティングキャンペーンを活用して見込み客を予約客に転換できる独立系ホテルが不均衡に恩恵を受けます。

アムステルダム&ロッテルダム拠点からのコーポレート/MICE需要

オランダは3,500社以上の多国籍企業の本社を擁しており、アムステルダムとロッテルダムは会議(ミーティング)、インセンティブ、コンファレンス、展示会(MICE)の常設マグネットとなっています。2025年のアイントホーフェン開業に向けて計画されているPostillionの1,000席コンベンションセンターは、二次都市でのMICE成長に対するデベロッパーの自信を示しています。法人旅行者はレジャー活動を組み合わせた長期滞在を予約しており、ホテルは長期滞在料金にウェルネス、ダイニング、文化的付加価値をパッケージとして提供しています。企業は稼働率リスクを理由に自社専用レジデンスを縮小しており、サービスアパートメントおよびフレキシブルステイコンセプトへの需要を促進しています。アムステルダムの2023年RevPARは35%上昇しましたが、実質ベースではコロナ禍前のピークをわずかに下回っており、国際イベントが完全に戻るにつれてさらなる上昇余地が残されています。

制約要因インパクト分析*

| 制約要因 | CAGRの予測に対する影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 人材不足と賃金インフレ | -1.1% | 全国的、都市部で深刻 | 長期(4年以上) |

| 観光税の引き上げ | -0.6% | 主要都市に集中した自治体レベル | 中期(2~4年) |

| 新規建設に対する窒素排出規制の強化 | -0.4% | 全国的、環境保護区域で厳格化 | 長期(4年以上) |

| 2026年より施行される宿泊施設への付加価値税(VAT)21%への引き上げ | -0.9% | 全宿泊タイプに適用される全国的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人材不足と賃金インフレ

業界では10万人の増員が必要とされていますが、2017年から2022年にかけて職業訓練への入学者数が17%減少しており、人材不足が深刻化しています。最低賃金の引き上げと義務的な年金拠出金がEBITDAマージンを圧迫しており、規模の効率性を持たない独立系ホテルにとって特に深刻です。ABN AMROは2025年に450件のホスピタリティ企業倒産を予測しており、その主因として給与負担とエネルギー価格転嫁の制約を挙げています。この業界の労働力は2022年に50万8,000人を超えましたが、需要は依然として供給を上回っており、事業者は人材確保のために賃金引き上げと労働環境の改善を余儀なくされています。この人材不足は特に、チェーン事業者の報酬パッケージやキャリア開発機会と競争するリソースを欠く小規模独立系物件に大きな影響を与えており、経営難に陥った物件が市場から撤退するか規模の大きな事業者による買収を求めるにつれて、統合化トレンドを加速させています。

宿泊施設への付加価値税(VAT)21%への引き上げ(2026年施行)による予約前倒し需要の創出

ホテル滞在に対するVATが9%から21%に跳ね上がることで、価格に敏感な顧客が旅行を延期または短縮するため、予測収益のわずか40%しか回収できないと見込まれています。銀行は、この措置が2025年に一時的な予約急増を引き起こす可能性を警告しており、宿泊客が2026年分の宿泊を低税率のうちに確保した後、高税率が施行されると需要が急落するリスクがあります。動的価格設定エンジンを持たない小規模物件は、この予約前倒し機会を十分に活用できず、翌年の稼働率が圧縮される恐れがあります。アムステルダムの観光税引き上げや建設コストを押し上げる窒素規制の強化と相まって、VATの引き上げは既に薄い利益率にさらなるプレッシャーをかけ、市場統合を加速させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:チェーンの統合が市場シェア獲得を加速

独立系ホテルは2025年に収益の63.65%を占めており、平均以上のチェーン普及率にもかかわらずオランダホスピタリティ市場がなお断片化した伝統を持つことを示しています。しかしながら、チェーンホテルは一元調達、ブランド認知度、高度な需要予測システムを活用して2031年にかけて年平均成長率4.64%で拡大すると予測されています。この統合化トレンドにより、チェーン物件のオランダホスピタリティ市場規模が拡大し、より優れた労働スケジューリングと複数物件間のクロスセリングが賃金インフレの影響を緩和しています。アセットライト管理契約が引き続き優先される成長手段であり、物件所有権を手放すことなくグローバル流通を活用できます。特に家族経営の旅館や小規模ブティックホテルなど、独立系事業者はユニークなゲスト体験を維持しながらロイヤルティプログラムへのアクセスを求めてソフトブランド提携をますます追求しています。2024年の取引量は2023年のEUR 1億8,500万(USD 2億165万)からEUR 9億3,100万(USD 10億3,000万)に上昇しており、安定したキャッシュフローと良好な出口シナリオを持つオランダ物件への投資家の需要を裏付けています。

オランダホスピタリティ市場では、チェーンがアイントホーフェン、アーネム、レーワルデンなどの供給パイプラインが薄く土地利用規制が緩やかな二次拠点への拡大に注力しています。Van der Valkによる旧NH Waalwijkの購入、CitizenMによるEUR 40億(USD 43億6,000万)の株式イベントの検討は、国内外の投資家が実績あるオランダブランドのスケールアップに上昇余地を見出していることを示しています。EU分類規則が義務付けるエネルギー効率改善への投資資金を調達できない独立系オーナーは戦略的売却、合弁事業、フランチャイズ転換を選択しており、チェーン普及率は10年末までにさらに65%を超える水準まで上昇する可能性があります。統合化が進めば、複数物件グループが手数料上限や優先掲載順位を交渉するため、OTAの交渉力も低下します。

注記: 全セグメントのシェアはレポート購入時に利用可能

宿泊クラス別:サービスアパートメントが長期滞在需要を取り込む

ミッド&アッパーミッドスケールの客室は、ビジネスセグメントとレジャーセグメントの双方に訴求するバランスの取れた価値提案により、2025年に支出の42.98%のシェアを獲得しました。ラグジュアリー物件は客室数は少ないながらも、高純資産価値の訪問者が長距離旅行を再開しハーグで外交的な会合が開催されるにつれて強い価格決定力を享受しています。サービスアパートメントのオランダホスピタリティ市場規模は、住宅不足が続く都市への多国籍企業の人材移転に牽引されて、クラス中最高の年平均成長率6.85%で拡大する見込みです。ダブリンに本拠を置くStaycityとオランダの新興企業「ザ・スチューデント・ホテル」は、プライベートスタジオとコミュナルワークラウンジを組み合わせたハイブリッド宿泊施設のプロトタイプを開発しており、平方メートルあたりのより高い収益を実現しています。

サービスアパートメントは多くの場合14泊を超える長い平均滞在日数の恩恵を受け、収益の季節変動を平滑化するとともに流通コストを低減します。HVSは2028年までに欧州全体で12,600室以上の新規長期滞在型客室が誕生すると予測しており、アムステルダムとロッテルダムはその主要ターゲットの上位に位置しています。デベロッパーはリモートワーク主導の空室率上昇を利用したオフィスからホスピタリティへのコンバージョンを活用し、機関投資家は一時滞在型ホテルと比較して予測可能なキャッシュフローと低い改修コストを評価しています。

注記: 全セグメントのシェアはレポート購入時に利用可能

予約チャネル別:ダイレクトデジタルの優位性が流通を再形成

ダイレクトデジタルストリームは2025年に売上高の56.51%を占め、ホテル事業者が価格決定の自律性を取り戻す意識的な取り組みを反映して、2031年にかけて年平均成長率7.25%で最も速く成長するチャネルであり続けています。レートパリティの緩和がメタサーチ広告、ロイヤルティメンバー向け価格設定、付随的アップセリングを促進し、これらが相まって貢献利益率を拡大しています。OTAが保有するオランダホスピタリティ市場シェアは、ホテルが手数料削減分をインスタントメッセージングや組み込み型決済ゲートウェイなどのユーザー体験向上に再投資するにつれて徐々に低下すると見込まれています。

卸売および従来型エージェントは大規模ツアーグループやオンライン普及率の低いインバウンド市場において引き続き重要な役割を果たし、コーポレート/MICEポータルは統合型出張管理プラットフォームを通じて影響力を高めています。それでも、Booking Holdingsの欧州連合ゲートキーパーとしての地位は同社が支配的なトラフィック源であり続けることを確実にしており、ホテルはアルゴリズムリスクをヘッジするバランスの取れた組み合わせを追求せざるを得ません。マーケティング分析能力を欠く物件は顧客獲得コストが高くなり、中央集権的なeコマース機能を共有するチェーン加盟やテクノロジーに精通したブティッククラスターの優位性が強まります。

地域分析

北ホラントはオランダホスピタリティ市場の中心として、2025年の市場規模の28.43%を生み出し続けています。アムステルダムの平均客室単価(ADR)は、新規ホテル開業に対する「一軒開けば一軒閉める」アプローチを義務付ける市の建設モラトリアムから供給の成長が制限されているにもかかわらず、1室当たりEUR 205(USD 227)に達しました。スキポール空港の段階的な供給能力回復とKLMの長距離ネットワークの再開が、空港が騒音軽減のためのフライトキャップを検討する中でも堅調な国際トラフィックを支えています。

ユトレヒトはアムステルダムとドイツ国境の間の戦略的な立地に加え、民泊(B&B)登録件数が24.1%急増したことで、最も成長が速いホスピタリティの地域として位置付けられています。2035年までの6万3,000~7万5,000戸の新規住宅建設が、建設プロジェクトチームの長期滞在形態に対する需要を中心にビジネス関連の宿泊需要を増幅させると予測されています。南ホラントはロッテルダムの港湾活動を活用して平日稼働率を安定的に維持し、ハーグに集中する大使館および国際司法裁判所(ICJ)が安定した外交イベントカレンダーを支えています。

地方の州は独自の価値提案を追求しています。フローニンゲンはハンザ同盟の歴史と大学会議を打ち出し、フリースラントはワッデン海を舞台とした海洋観光を推進し、ゼーラントは沿岸のウェルネスリトリートと連携しています。州の観光局は平均旅行期間を延ばすため複数地域をまたぐ旅程を調整しており、国の高速鉄道を活用してアムステルダムの短期滞在と地方の体験を組み合わせたパッケージを提供しています。オーバーアイセルは2024年に3%の落ち込みを記録しており、来訪者数を回復させるためのサイクリングルートや地方美食を対象とした的を絞ったキャンペーンを促しています。

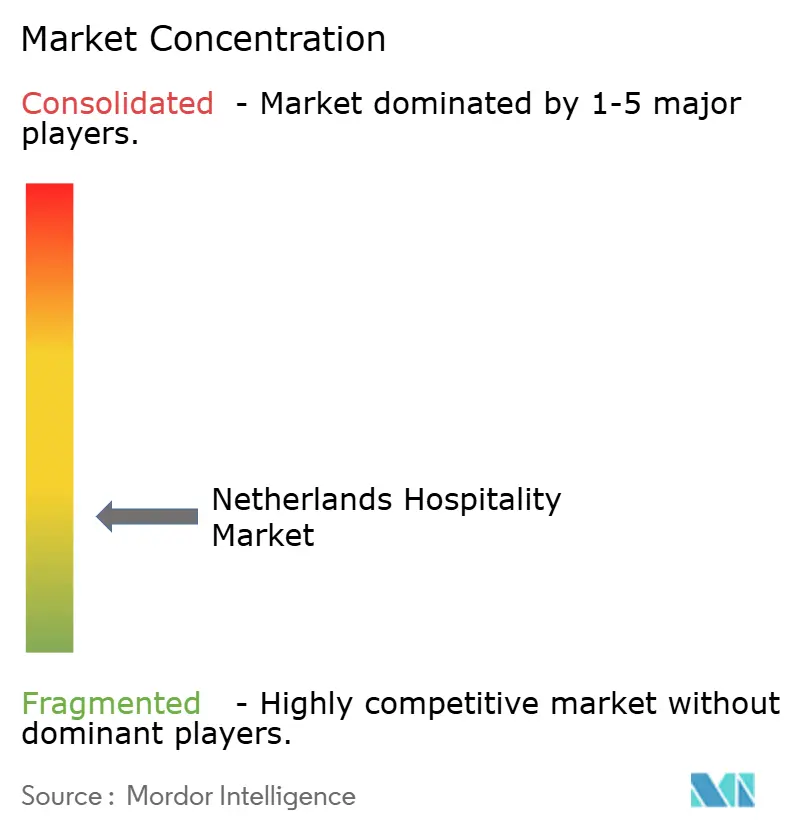

競合状況

オランダホスピタリティ市場は中程度の断片化を示しており、各事業者が競争的でありながらも参入可能な市場環境を形成しています。大手チェーンは規模の優位性、業務効率、ブランド認知度の恩恵を受けている一方、ニッチに特化した起業家的プレーヤーが活躍する余地も残されています。市場は広範な国内フットプリントを持つ著名な家族経営チェーンがリードしており、100カ所以上の拠点にわたるレジャー重視のネットワークを構築した有力な競合他社も存在します。これらの国内リーダー企業は一貫したサービス提供と戦略的なポジショニングを通じて強固な顧客ロイヤルティを確立しています。その成功は、業務の機動性を評価する市場において規模と特化の両方の実現可能性を強調しています。

主要事業者は収益管理システム、コンタクトレスゲスト体験、予兆保全を含む先進技術を活用して人材不足に対処し収益性を高めています。対照的に、独立系ホテルはブティックデザイン、地元食材を使用したダイニング、地域のアーティザンや企業とのキュレーションされたパートナーシップを通じて独自のアイデンティティを確立しています。これらの体験型戦略は、本物の個別化された滞在にますます引き寄せられる市場においてプレミアム価格設定を維持するのに役立っています。2024年のホテル投資パイプラインは約USD 10億に達しており、持続的な投資家の信頼を反映しています。当年の最大のポートフォリオ取引はUSD 3億9,200万の主要都市型ホテルグループに関する取引であり、オランダホスピタリティ資産への需要を強固にしています。

新規市場参入者は、小規模ホテルクラスターにAI駆動の動的価格設定を提供するテクノロジー起用事業者、コリビングとコワーキングのアメニティを統合したハイブリッドサービスアパートメントブランドなど、新鮮なモデルを導入しています。これらのディスラプターは従来のホスピタリティ形態を再定義し、柔軟性とコミュニティに関するゲストの期待の変化に応えています。一方、特に窒素排出に関する環境規制の強化とエネルギー効率基準が開発および改修の優先事項を変えています。持続可能な改修に投資する資力を持つ事業者が優位性を獲得しており、グリーン志向の投資家は再開発のために業績不振の資産を積極的に狙っています。規制および消費者の状況が進化する中、オランダのホスピタリティセクターはイノベーション主導の成長に向けた体制を整えており、持続可能性、テクノロジー、ゲスト体験が競争優位を定義することになります。

オランダホスピタリティ業界リーダー

Van der Valk Hotels & Restaurants

NH Hotel Group

Accor SA

Marriott International Inc.

Hilton Worldwide Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Fattal Hotel Groupが12軒のEden Hotelsを3億6,000万ユーロ(USD 3億9,240万)で買収を完了し、Leonardo Hotelsを主要な国内プレーヤーとして確立しました。

- 2025年2月:WyndhamがHR Groupと提携し、オランダ、ドイツ、オーストリア全域に25軒のトレードマークコレクションおよびウィーンハウスイージーホテルを開業します。

- 2024年11月:Booking Holdingsのオンライン旅行サービスに関する「デジタル市場法(DMA)」指定が施行され、Booking.comはレートパリティ条項の禁止を含むDMAの規制への準拠が義務付けられました。

- 2024年7月:Minor Hotelsがアムステルダムに163室のアヴァーニ ミュージアム クォーター アムステルダムをデビューさせ、欧州でのフットプリントを拡大しました。

オランダホスピタリティ市場レポートの範囲

ホスピタリティ産業は、宿泊、食事・飲料サービス、イベント企画、テーマパーク、旅行代理店、観光、ホテル、レストラン、バーを含むサービス産業の幅広いカテゴリーです。業界団体の評価、経済全体、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、市場概要を含むオランダのホスピタリティ業界の包括的な背景分析がレポートに含まれています。

オランダのホスピタリティ業界は、タイプ別(チェーンホテル、独立系ホテル)およびセグメント別(サービスアパートメント、バジェット&エコノミーホテル、ミッド&アッパーミッドスケールホテル、ラグジュアリーホテル)に区分されています。

レポートは上記全セグメントについて金額ベース(USD)でオランダのホスピタリティ業界の市場規模と予測を提供します。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| 卸売&従来型エージェント |

| 北ホラント |

| 南ホラント |

| ユトレヒト |

| 北ブラバント |

| その他オランダ地域 |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| 卸売&従来型エージェント | |

| 地域別 | 北ホラント |

| 南ホラント | |

| ユトレヒト | |

| 北ブラバント | |

| その他オランダ地域 |

レポートで回答された主要な質問

2031年のオランダホスピタリティ市場の予測値は?

2026年から年平均成長率3.88%を反映してUSD 322.6億に達すると予測されています。

最も成長が速い宿泊クラスはどれですか?

サービスアパートメントが長期滞在需要に牽引されて2031年にかけて年平均成長率6.85%の予測で首位です。

2026年のVAT引き上げはオランダのホテルにどのような影響を与えますか?

9%から21%への引き上げにより、予約が2025年に前倒しされる可能性があり、施行後は需要が落ち込む恐れがあります。

ダイレクトデジタル予約が増加しているのはなぜですか?

EUデジタル市場法がレートパリティ条項を撤廃し、ホテルが自社チャネルでより有利な価格を提供できるようになったためです。

ホテル収益において最も速い成長が見込まれる州はどこですか?

ユトレヒトは2031年にかけて年平均成長率4.12%が期待されており、インフラ拡充と中心的な立地から恩恵を受けています。

オランダのホスピタリティにおける所有権の集中度はどの程度ですか?

上位5社のチェーンが客室の約45%を管理しており、10点満点で6という市場集中度スコアを示しています。

最終更新日: