ルーマニアホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

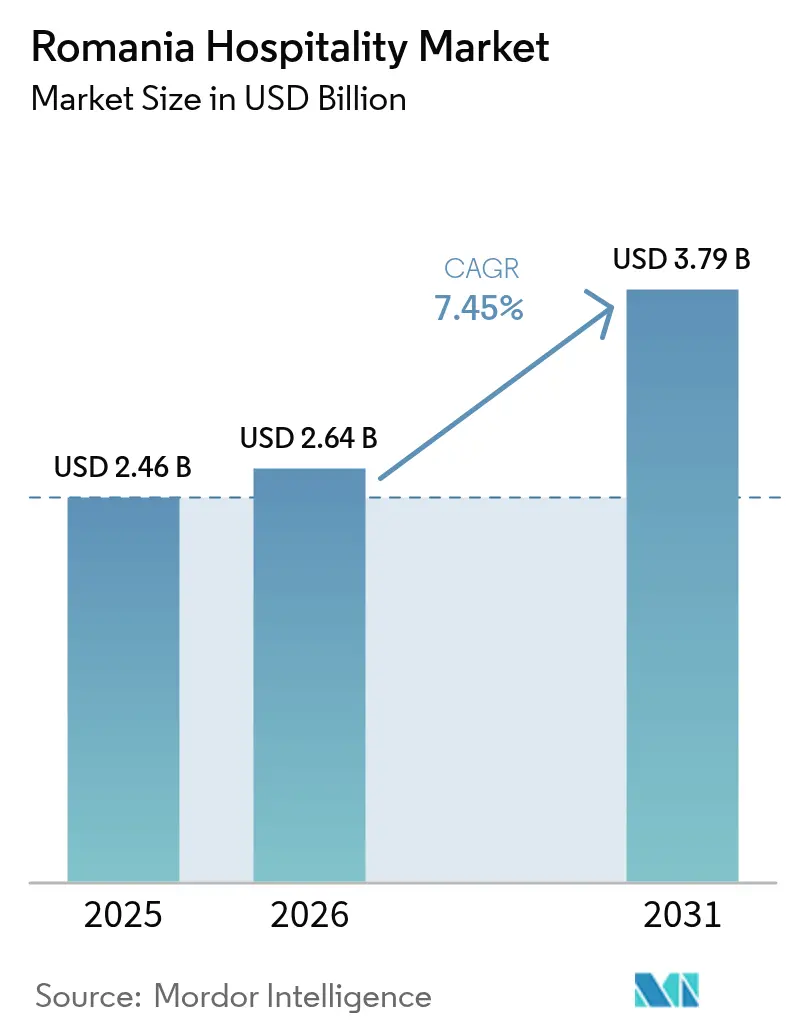

| 基準年の市場規模 (2025) | 2.46 十億米ドル |

| 市場規模 (2026) | 2.64 十億米ドル |

| 市場規模 (2031) | 3.79 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

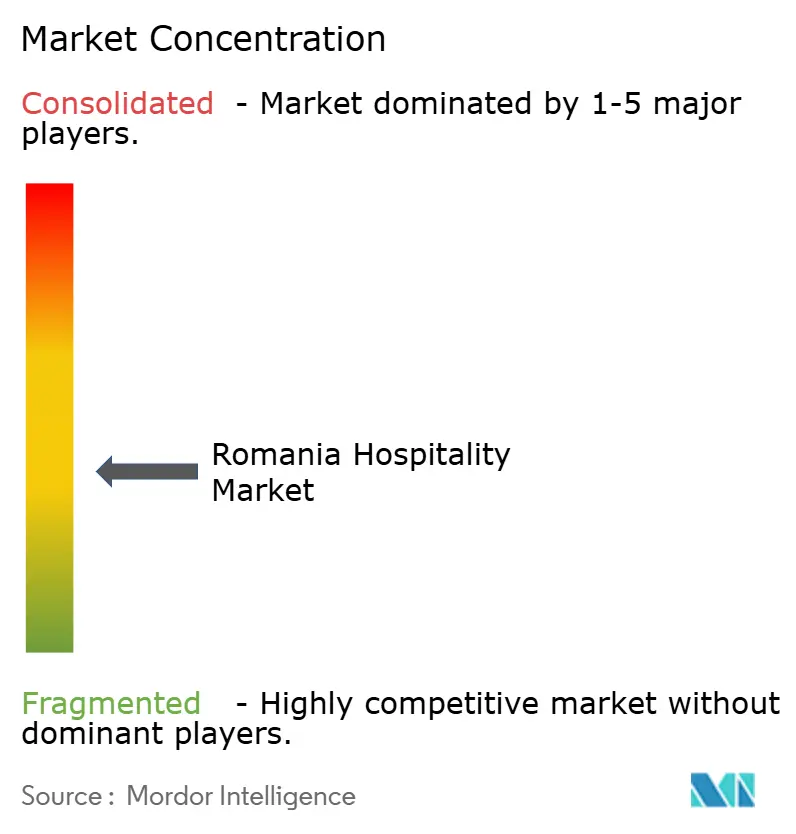

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルーマニアホスピタリティ市場分析

ルーマニアホスピタリティ市場規模は、2025年のUSD 24億6,000万から2026年にはUSD 26億4,000万へと成長し、2026年~2031年にわたる7.45%のCAGRで2031年までにUSD 37億9,000万に達すると予測されています。シェンゲン協定加盟による接続性の向上が拡大を牽引しており、国内レジャー需要の持続、農村観光への資金援助、およびデジタル化の急速な進展が後押ししています。国際チェーンは積極的なパイプラインを展開しており、独立系事業者はローカルな接点を活用することで市場の幅を維持し続けています。プレミアムスキーリゾートおよびウェルネス体験への消費者関心は、EU資金によるインフラ整備と相まって、季節性の幅を広げ、平均日割り料金を引き上げています。慢性的な労働力不足と旧来の許認可上の障壁が成長を抑制する一方で、自動化や海外人材採用戦略の加速をもたらし、ルーマニアホスピタリティ市場全体の事業モデルを再編しています。

主要レポートの要点

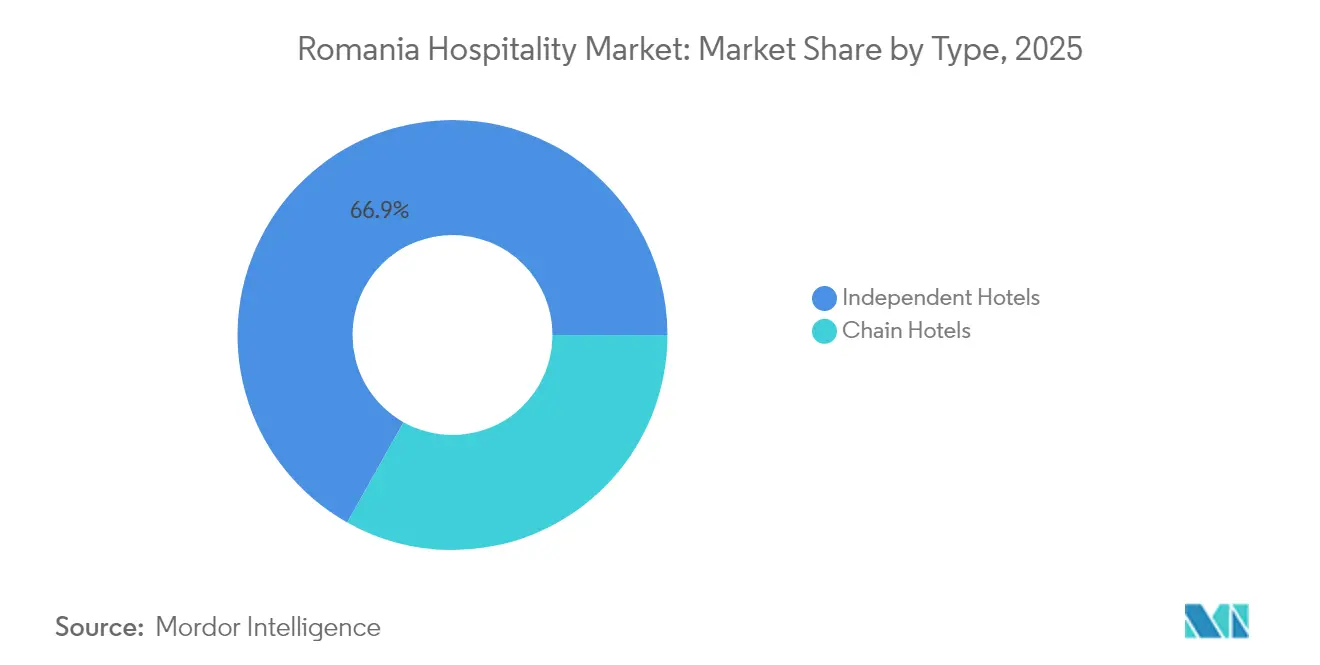

- タイプ別では、独立系ホテルが2025年のルーマニアホスピタリティ市場シェアの66.85%をリードしており、チェーンホテルは2031年にかけて10.78%のCAGRで拡大すると予測されています。

- ホテルカテゴリー別では、ミッドスケールホテルが2025年のルーマニアホスピタリティ市場規模の41.92%を占め、アップスケール・ラグジュアリーセグメントは2031年にかけて10.28%のCAGRで成長する見込みです。

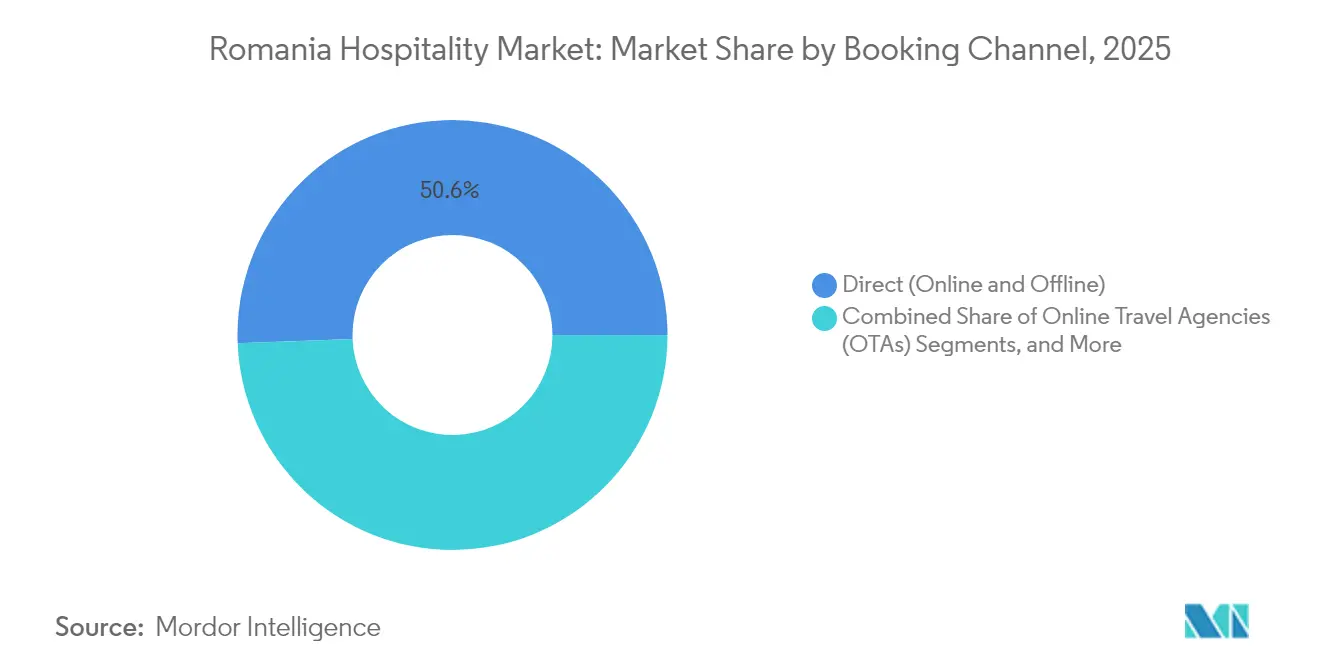

- 予約チャネル別では、ダイレクト予約が2025年のルーマニアホスピタリティ市場の50.62%を占め、オンライン旅行代理店(OTA)は2031年にかけて11.62%のCAGRで最も速い勢いを記録しています。

- 宿泊客の出身地別では、国内旅行者が2025年のルーマニアホスピタリティ市場の81.74%を占め、外国人到着者は11.28%のCAGRで加速しています。

- 地域別では、ブカレスト=イルフォフが2025年のルーマニアホスピタリティ市場シェアの36.95%を占め、北東部地域は2031年にかけて10.34%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ルーマニアホスピタリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 観光客到着数の増加・回復 | +1.8% | 全国規模、ブカレスト・コンスタンツァ・ブラショフへの集中 | 短期(≤2年) |

| COVID後の国内レジャー旅行の急増 | +1.5% | 全国規模、特に農村部および地方都市 | 中期(2~4年) |

| OTAおよびデジタル決済の急速な普及 | +1.2% | 都市部を中心に農村部へ拡大 | 中期(2~4年) |

| EUが資金援助する農村・農業観光プログラム | +0.9% | 農村地域、北東部、中部、マラムレシュ | 長期(≥4年) |

| シェンゲン協定の部分的加盟による接続性の向上 | +1.4% | 全国規模、国境地域への即時的影響 | 短期(≤2年) |

| カルパティア山脈におけるプレミアムスキーリゾートのパイプライン | +0.8% | カルパティア地域、ブラショフ、マラムレシュ | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

観光客到着数の増加・回復

訪問者数はCOVID前の水準を上回り、2024年の到着者数は1,426万人(前年比4.5%増)に達しました。ドイツ、イタリア、イスラエルが主要な送客市場として浮上する一方、国内旅行者は総トラフィックの83.3%を占めています。延べ宿泊数は3,020万泊に達し、ルーマニアホスピタリティ市場全体の収益安定性を下支えする長期滞在傾向を示しています。この回復により、施設は国際的な宿泊客の構成を多様化し、地政学的またはキャパシティ上の制約に直面する競合目的地からの需要ショックに対してリスクヘッジが可能となっています。

COVID後の国内レジャー旅行の急増

2024年にルーマニア在住者が延べ宿泊数の83.7%を生み出し、地域分散した客室需要を促進するとともに、ブコヴィナのみで農村宿泊施設の供給が200%増加する原動力となりました。地元の食文化と歴史遺産を称える全国キャンペーンがロイヤルティを深め、ルーマニアホスピタリティ市場全体を通じてベースライン稼働率を安定させる収益管理の柔軟性を支えています。

OTAおよびデジタル決済の急速な普及

国家回復・強靭化計画(NRRP)の下でUSD 41億が政府配分され、光ファイバーの展開とキャッシュレスインフラの整備を促進したことにより、OTAは予約件数を12.03%のCAGRで成長させ、ダイレクトデジタルチャネルはAIコンシェルジュを活用してコンバージョン率を引き上げています[1]出典:スタッフレポート、「NRRPにおけるデジタル化資金」、米国商務省、commerce.gov。。Szallasなどの国内プラットフォームが地域の決済ニーズを捉えており、ルーマニアホスピタリティ市場における決済ローカライズの競争上の重要性が浮き彫りになっています。

EUが資金援助する農村・農業観光プログラム

共通農業政策の助成金により数千の農場がゲストハウスへと転換され、農村の収入源が多様化されるとともに、土着の建築様式が保全されました。現在の配分にはボルシャのスキーインフラに向けたEUR 5,000万が含まれています。こうしたプロジェクトは季節的な魅力を延長し、過密な都市部から高消費の農村ニッチへとルーマニアホスピタリティ市場の需要を分散させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人材不足と賃金上昇 | -1.6% | 全国規模、都市部の観光地で深刻 | 短期(≤2年) |

| 複雑な許認可・ゾーニング規制 | -0.8% | 都市部、特にブカレスト | 中期(2~4年) |

| 主要ハブ以外における老朽化した輸送インフラ | -0.7% | 農村部および地方都市(ブカレスト=イルフォフを除く) | 長期(≥4年) |

| エネルギーコストの変動リスク | -0.6% | 全国規模、エネルギー集約型施設への影響大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

人材不足と賃金上昇

全国的に20~25%の労働力不足が生じており、主要目的地では50%に達することもあり、南アジア系労働者を月額4,500~5,000レイ(USD 950~1,050)で雇用せざるを得ない状況がルーマニアホスピタリティ市場全体のGOP(粗営業利益)マージンを圧迫しています。人件費の上昇は自動化と多言語セルフサービスソリューションへの関心を加速させていますが、オンボーディングおよび文化的適合のコストは依然として高い水準にあります。

複雑な許認可・ゾーニング規制

緊急政令第31/2025号により都市計画許可に30日間の期限が設けられましたが、衛生、エネルギー、および文化遺産に関する各要件が重複することで依然として予測困難なスケジュールとコスト超過が生じており、ルーマニアホスピタリティ市場における新規開発プロジェクトを抑制しています[2]出典:ルーマニア政府、「都市計画および建設許可に関する緊急政令第31/2025号」、legislatie.just.ro。。ステークホルダーの意見を踏まえない頻繁な規制変更は、外国投資家の間で規制リスクへの懸念を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:独立系ホテルが規模をリードし、チェーンホテルが成長ペースを加速

独立系ホテルは2025年のルーマニアホスピタリティ市場シェアの66.85%を占めており、業界の分散した構造と宿泊客のローカルな個性への需要を反映しています。これらの事業者はコストを抑制しつつ地域の嗜好に合わせた体験を提供することで、賃金上昇が続く中でもマージンを維持しています。チェーンホテルは現在のところフットプリントは小さいものの、ロイヤルティプログラムの訴求力と投資資本へのアクセス容易性を背景に、2031年にかけて10.78%のCAGRで客室数を増加させています。その拡大はブカレスト、ブラショフ、および黒海沿岸において最も顕著であり、グローバルブランドはシェンゲン加盟による観光需要の急増に先んじて優良物件を確保しようとしています。

両グループは宿泊客の期待においてますます重複するようになっています。独立系ホテルはテクノロジーを高度化し、クラウドベースのPMSツールを採用し、グローバル流通システム上での露出を維持するためにソフトブランドへの加盟を模索しています。一方チェーンホテルは、「画一的」という印象を払拭するためにルーマニアのデザイン要素やファーム・トゥ・テーブルのメニューを取り入れています。M&Aに関する動きも活発化しており、業績の良いファミリーホテルはローカルノウハウを必要とするグループの買収対象となっています。長期的に見れば、市場は緩やかな集約化が進む可能性が高いものの、多様なオーナーシップ構成が持続し、ルーマニアホスピタリティ市場における価格帯の多様性は保たれる見込みです。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

ホテルカテゴリー別:ミッドスケールの優位性がラグジュアリーの追い上げに直面

ミッドスケールホテルは2025年のルーマニアホスピタリティ市場の41.92%を占め、使いきれないアメニティよりも信頼できるサービスを好む国内出張者および中所得レジャー宿泊者に支えられています。ブカレストおよび第二都市における安定した会議需要もこの帯域の平日稼働率を下支えしています。アップスケール・ラグジュアリー物件はEUR 7,000万のKempinski Poiana BrașovおよびリニューアルされたInterContinental Athénée Palace Bucharestなどのプロジェクトに牽引され、10.28%のCAGRで最も速い成長を記録しています。可処分所得の増加と、今や国内での消費を好む富裕層アウトバウンドの拡大がプレミアムへの転換を後押ししています。

ラグジュアリー開発業者は、より広いウェルネスゾーン、ルーフトップダイニング、および通年収益を生み出すブランデッドレジデンスを重視しています。事業者はまた、文化ツアーやワイナリー訪問をバンドルすることで週末のスキー旅行や市内観光以上の滞在期間延長を図っています。こうした変化はミッドスケールのオーナーに対して、客室のリフレッシュ、コワーキングラウンジの追加、F&Bコンセプトの改良によるシェア維持を迫っています。バジェット・エコノミーホテルは価格に敏感なグループやスポーツチームを取り込むことで底堅さを維持していますが、光熱費および人件費の上昇によるコスト圧力を受けています。シェンゲン加盟により需要の幅が広がるとすべてのカテゴリーが恩恵を受けますが、ルーマニアホスピタリティ市場における各セグメントのシェアを獲得するために、それぞれが価値提案を精緻化する必要があります。

予約チャネル別:ダイレクト販売がリードしながらOTAの勢いが拡大

ダイレクトチャネル(ホテルウェブサイト、飛び込み予約、コールセンター)は2025年の予約の50.62%を維持しており、事業者はメンバー限定料金と事前チェックイン前の問い合わせに対応するデジタルコンシェルジュチャットに注力しています。ルーマニアの宿泊客はレイトチェックアウトやイベントチケットといった個別のサービスを確保するためにダイレクトな連絡を好む傾向があります。ホテルはジレンマを抱えています。露出のためにOTAの可視性が必要な一方で、手数料コストを抑制したいのです。成功している施設は料金パリティソフトウェアを活用し、チェックイン時にメールアドレスを収集し、リピーターをプロプライエタリアプリへ誘導しています。Szallas Groupなどのローカルなオンライン旅行代理店(OTA)は、ルーマニアの給与体系に対応した分割払いや食事券を提供することで優位性を確立しています。グローバル流通システム(GDS)は企業出張において安定した地位を維持しており、クライアントはグリーン認証を受けた施設とダイナミックパッケージングを求める傾向が高まっています。年齢層を超えたデジタルリテラシーの向上に伴い、チャネル多様化はルーマニアホスピタリティ市場におけるRevPAR(販売可能客室1室当たり収益)の維持に不可欠となっています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

宿泊客の出身地別:国内ベースが安定性を支えながら外国人シェアが拡大

国内旅行者は2025年の総宿泊数の81.74%を占め、事業者に信頼性の高い平日ベースを提供するとともに、為替変動リスクを軽減しています。政府の道路整備と「ディスカバー・ルーマニア」メディアキャンペーンが都市部の住民を農村のゲストハウスやスパタウンへと誘導し、首都以外への収益分散を促しています。外国人到着者はシェンゲン統合、航空路線の新設、そしてTIMEやCNNでの好意的な報道を背景に11.28%のCAGRで拡大しています。ドイツ、イタリア、イスラエルが最大の訪問者供給源であり、北米からの観光客はヘリテージツーリズムを通じて存在感を増しています。

ホテルはこの構成を反映した料金カレンダーを設定しており、国内宿泊客にはバリューバンドルと柔軟なチェックインを、外国人宿泊客にはキュレーションされたワインテイスティングやお城めぐりがプレミアム料金で提供されています。ロイヤルティスキームでは二言語対応アプリとQRコードベースのチップ決済を展開し、サービスへの期待を橋渡ししています。農村部の事業者はカード端末と多言語サインを追加し、国境を越えた自家用車での観光客を取り込んでいます。この相乗的な需要拡大は通年稼働率を支えますが、サービス品質への要求を高め、ルーマニアホスピタリティ市場全体でブランドが従業員トレーニングと文化的意識向上モジュールを洗練させることを求めています。

地域分析

ブカレスト=イルフォフは引き続き国内最大の需要拠点であり、企業、MICE(会議・インセンティブ旅行・コンベンション・展示会)、および文化的な旅程を統合しています。Swissôtel BucharestおよびHyatt Regency Aro Palaceが次のスカイラインを形成する一方、労働力不足がホテル事業者を外国人労働者との提携とサービス自動化へと駆り立てています。北東部地域はEUの農村資金を背景に急成長を遂げており、ゲストハウスの供給が倍増し、ボルシャの25kmスキーグリッドが公開されています。本物の文化遺産が高消費の訪問者を引き寄せていますが、ラストマイル輸送の課題がルーマニアホスピタリティ市場の潜在力を完全に発揮させることを依然として妨げています。南東部の黒海沿岸資産はNATOの空軍基地拡張を通じた年間を通じた宿泊需要の急増を取り込んでおり、中部地域のカルパティアのエンクレーブはKempinskiおよびSwissôtel Poiana Brașovとともにアップスケール化を進めています。西部国境都市は国境を越えた観光の恩恵を受けていますが、ルーマニアホスピタリティ市場における滞在時間を延ばすための一貫したブランディングが必要です。

競合環境

ルーマニアホスピタリティ市場はグローバルチェーンのブランド力とローカル独立系の数的優位のバランスを保つ、中程度の集約度を示しています。Ana Hotels、Continental Hotels、Accor、Hilton Worldwide、Radisson Hotel Groupが主要なポジションを占めていますが、単一の事業者が圧倒的なシェアを持つわけではなく、活発な価格・サービス競争の余地が確保されています。独立系施設が多数を占めており、宿泊客に多様なスタイルと価格選択肢を提供する一方で、チェーンホテルに対してロイヤルティプログラムと一貫した水準による差別化を促しています。シェンゲン協定への完全加盟によりアクセス障壁が低下し、既存事業者と新規参入者の双方がリノベーションサイクルを加速させ、ブランドポートフォリオを強化しています。

Radisson Hotel Groupは、成長する都市部およびレジャー需要を取り込むために、Radisson RED Bucharest Old Town、Radisson Blu Grand Mountain Resort Brașov、Radisson Blu Resort & Residences Mamaia の3つの注目物件の開業を確約しています。AccorはConstrücții Erbașuとの運営委託契約を通じてSwissôtel Bucharest、Novotel Living Bucharest Baneasa、ibis Styles Oradeaを展開し、開発リスクを分担しながらブランド存在感を拡大しています。Ana HotelsはInterContinental Athénée Palace Bucharestの改装にEUR 2,500万を投資し、首都におけるプレミアムポジショニングを強化しています。テクノロジーも差別化の要因であり、Le Boutique Hotel MoxaはAIによるゲストコミュニケーションプラットフォームを導入し、ダイレクト予約と宿泊客満足度指標を向上させています。クロスボーダー資本も流入しており、Rainbow ToursによるParalela 45への戦略的投資はその好例で、国内ホテルの流通リーチを拡大しています[3]出典:Banca Transilvania – BT Capital Partners、「Rainbow Toursがルーマニアでのフットプリント強化を目的にParalela 45に投資」、bancatransilvania.ro。

ルーマニアホスピタリティ産業のリーダー企業

Ana Hotels

Continental Hotels

Accor / Orbis

Hilton Worldwide

Radisson Hotel Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Radisson Hotel GroupはRadisson RED Bucharest Old TownおよびRadisson Blu Grand Mountain Resort Brasovを含む複数施設のパイプラインを発表しました。

- 2025年5月:BT Capital PartnersはPolando's Rainbow Toursからの投資に関してParalela 45のアドバイザーを務め、アウトバウンドパッケージ能力を強化しました。

- 2025年4月:政府緊急政令第31/2025号により許認可期限が短縮され、黙示的承認条項が設けられました。

- 2025年4月:ボルシャは25kmのスキーゲレンデとウェルネス施設のためにEU資金EUR 5,000万を獲得しました。

ルーマニアホスピタリティ市場レポートのスコープ

ホスピタリティとは、宿泊客を歓迎し、一時的な滞在中にそのニーズに応えることで快適にすることを意味します。ルーマニアのホスピタリティ産業とは、ルーマニア国内の各種宿泊施設が記録した総取引額を指します。本研究はルーマニアのホスピタリティ産業の市場価値を把握するものです。ルーマニアホスピタリティ産業はタイプ別(チェーンホテルおよび独立系ホテル)およびカテゴリー別(アップスケール・ラグジュアリーホテル、ミッドスケールホテル、バジェット・エコノミーホテル)にセグメント化されています。本レポートは上記すべてのセグメントについてルーマニアホスピタリティ産業の市場規模と予測を金額ベース(USD)で提供します。

| チェーンホテル |

| 独立系ホテル |

| アップスケール・ラグジュアリーホテル |

| ミッドスケールホテル |

| バジェット・エコノミーホテル |

| ダイレクト(オンラインおよびオフライン) |

| オンライン旅行代理店(OTA) |

| GDSおよび卸売業者 |

| 国内旅行者 |

| 外国人旅行者 |

| 北東部 |

| 南東部 |

| 南ムンテニア |

| 南西オルテニア |

| 西部 |

| 北西部 |

| 中部 |

| ブカレスト=イルフォフ |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| ホテルカテゴリー別 | アップスケール・ラグジュアリーホテル |

| ミッドスケールホテル | |

| バジェット・エコノミーホテル | |

| 予約チャネル別 | ダイレクト(オンラインおよびオフライン) |

| オンライン旅行代理店(OTA) | |

| GDSおよび卸売業者 | |

| 宿泊客の出身地別 | 国内旅行者 |

| 外国人旅行者 | |

| 地域別 | 北東部 |

| 南東部 | |

| 南ムンテニア | |

| 南西オルテニア | |

| 西部 | |

| 北西部 | |

| 中部 | |

| ブカレスト=イルフォフ |

レポートで回答される主要な質問

2026年のルーマニアホスピタリティ市場の規模はどれくらいですか?

ルーマニアホスピタリティ市場は2026年にUSD 26億4,000万と評価されており、7.45%のCAGRで2031年までにUSD 37億9,000万に成長すると予測されています。

最も急速に拡大しているホテルセグメントはどれですか?

アップスケール・ラグジュアリーホテルが最も高い成長を示しており、プレミアムスキーリゾートとウェルネス投資を背景に10.28%のCAGRで前進しています。

シェンゲン協定加盟が観光に与える影響はどのようなものですか?

2025年1月からの完全なシェンゲン加盟により2025年第1四半期の外国人到着者数が11.7%増加し、アクセシビリティが向上するとともに投資家の関心が高まっています。

ルーマニアのホスピタリティにおける労働力不足はどれほど深刻ですか?

同業界は全国的に20~25%の労働力不足に直面しており、観光地の最繁忙期には50%にまで達し、賃金上昇と外国人スタッフの採用を促進しています。

最も高い成長ポテンシャルを持つルーマニアの地域はどこですか?

北東部地域がEU資金援助の農村観光プロジェクトとスキーインフラの整備を背景に、2031年にかけて10.34%のCAGRでリードしています。

オンライン旅行代理店(OTA)はシェアを拡大していますか?

はい、デジタルインフラの改善とモバイル決済の普及により、サードパーティプラットフォームが国内外の消費者にとってより便利になることで、OTA予約は11.62%のCAGRで成長すると予測されています。

最終更新日: