学生向け宿泊施設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

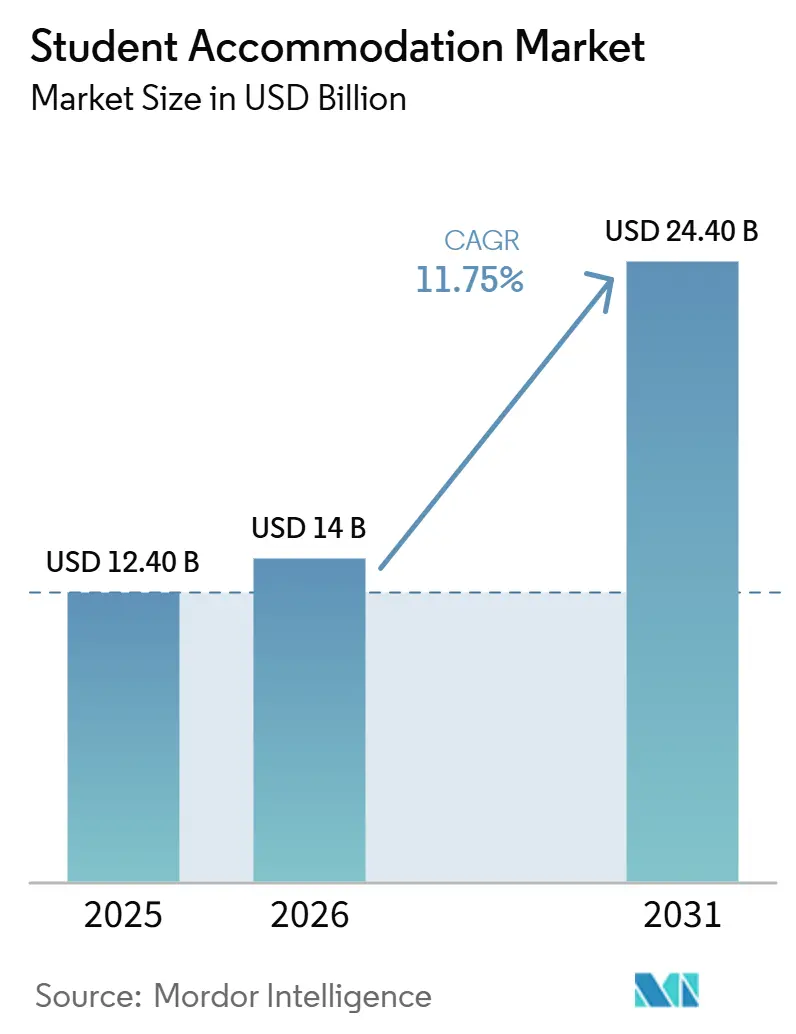

| 市場規模 (2026) | 14 十億米ドル |

| 市場規模 (2031) | 24.40 十億米ドル |

| 成長率 (2026 - 2031) | 11.75% CAGR |

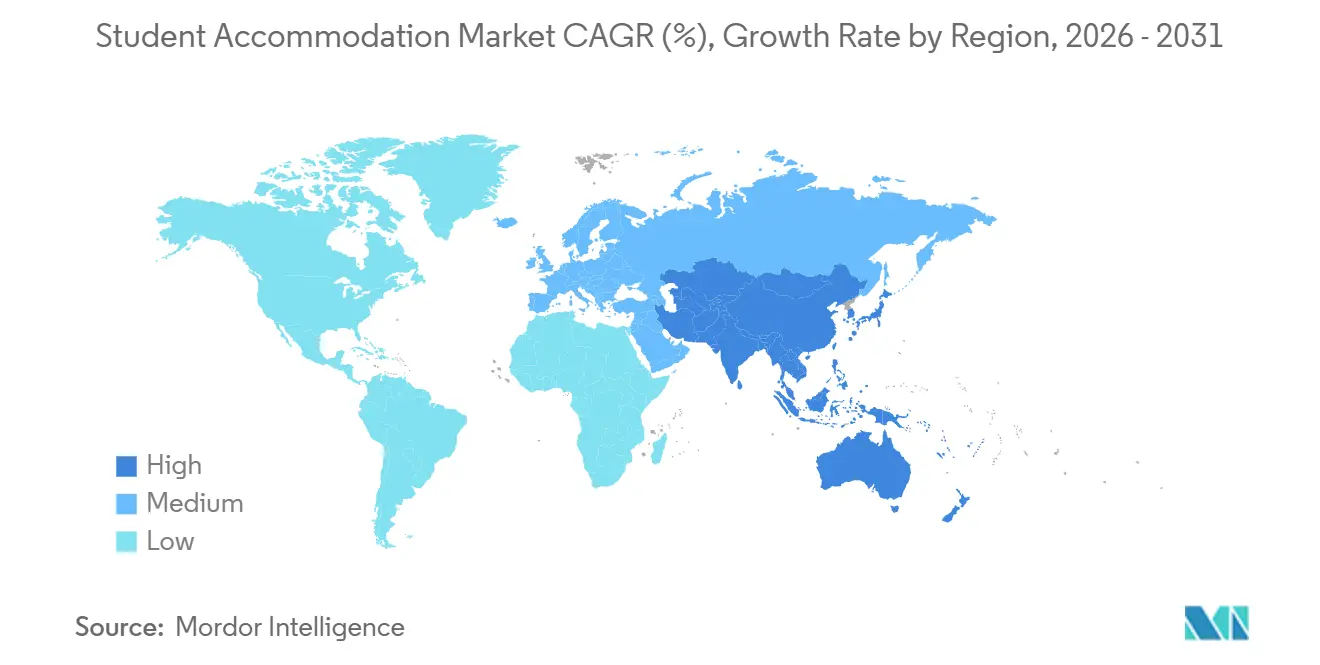

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

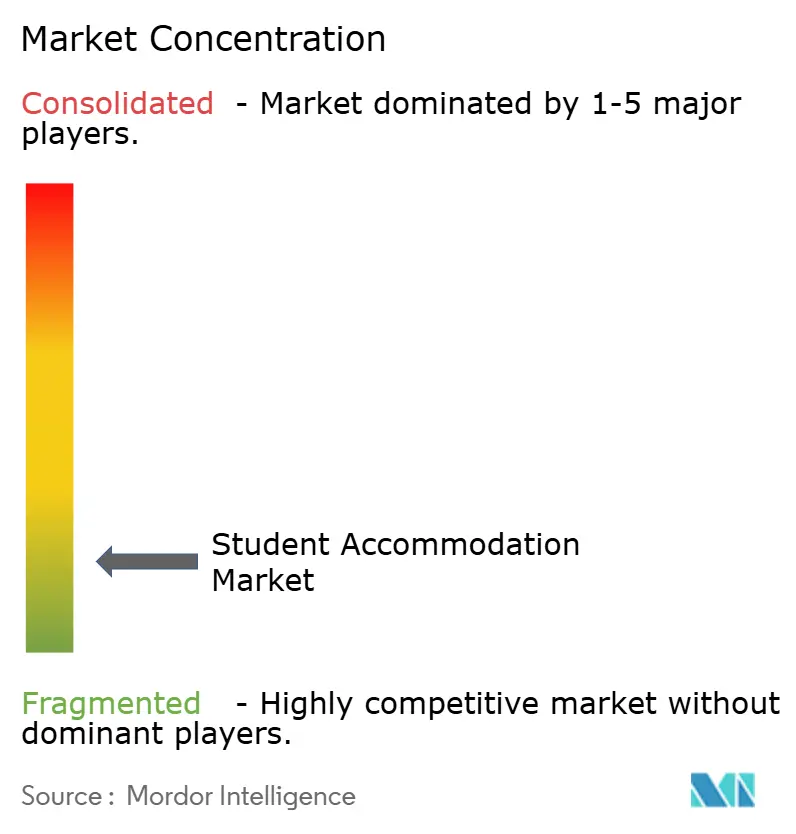

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる学生向け宿泊施設市場分析

学生向け宿泊施設市場規模は、2025年の124億米ドルおよび2026年の140億米ドルから2031年までに244億米ドルへと拡大し、2026年から2031年にかけてCAGR11.75%を記録する見込みです。

国境を越えた入学者数の増加は、ビザ規制の変更が需要を全体的に減少させるのではなく国間で移動させるにとどまる中でも、学生向け宿泊施設市場を引き続き支えています。主要大学都市における目的特化型ベッドの慢性的な不足が高い稼働率を維持し、学生向け宿泊施設市場への投資家の関心を持続させています。機関投資家の資本もより積極的に大規模プラットフォームへと移行しており、学生向け宿泊施設市場全体での統合が進み、二次取引が拡大し、運営効率が向上しています。同時に、建設コストの上昇、労働力不足、計画期間の長期化が新規供給を遅らせており、既存資産の価格決定力を支えています。これにより、高い入学者数を誇る教育機関の近くに適切に管理されたベッドを追加しつつ、地域の手頃な価格ニーズに合わせてフォーマットを適応させることが、都市部のオペレーターにとって最も明確な機会となっています。

主要レポートのポイント

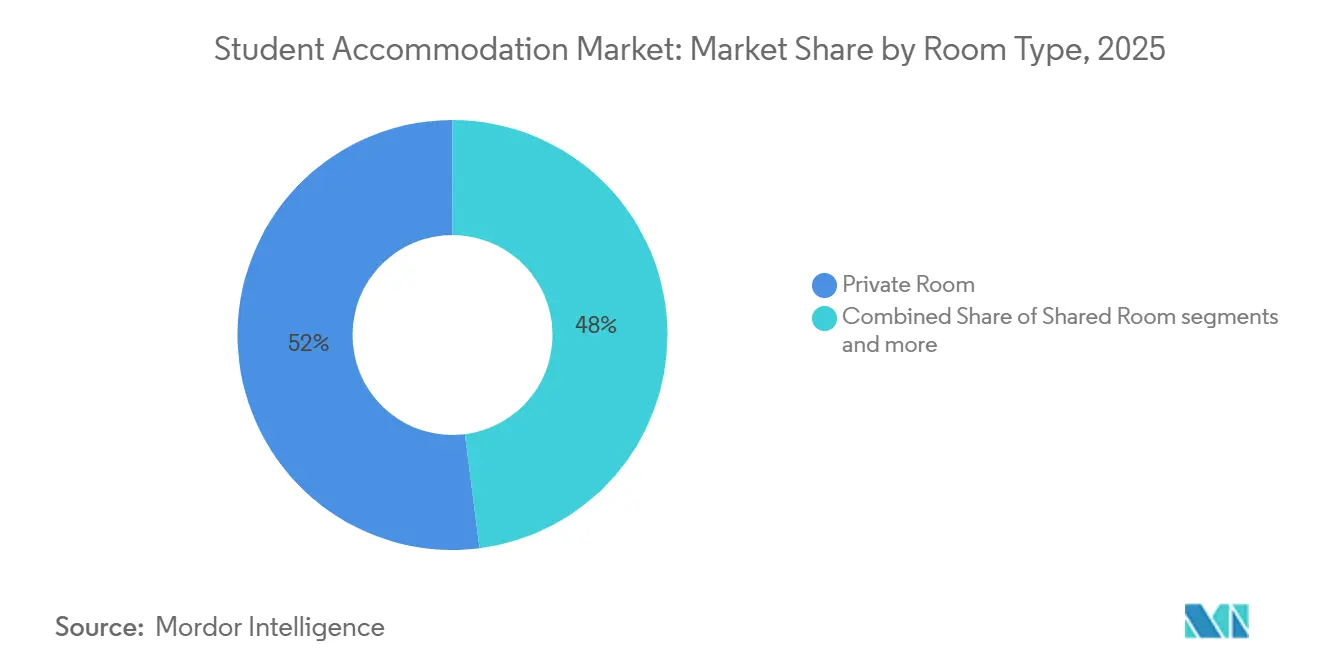

- 部屋タイプ別では、個室が2025年に52%のシェアを占め、共有室は2031年までに12.8%のCAGRで成長する見込みです。

- 教育機関タイプ別では、高等教育が2025年の学生向け宿泊施設市場規模の88%を占め、その他のセグメントは2031年までに13.2%のCAGRで成長する見込みです。

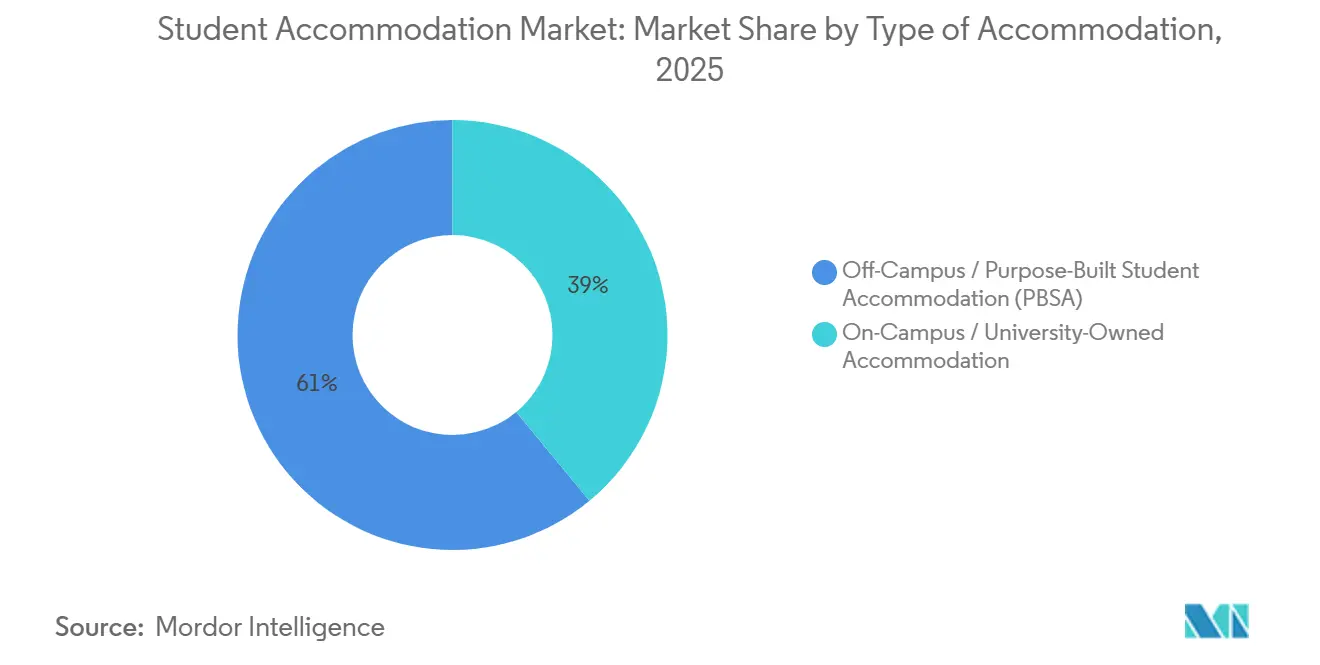

- 宿泊施設タイプ別では、キャンパス外/目的特化型学生向け宿泊施設(PBSA)が2025年の学生向け宿泊施設市場の61%を占め、2031年までに12.4%のCAGRで成長する見込みです。

- 学生区分別では、留学生が2025年の学生向け宿泊施設市場シェアの58%を占め、2031年までに12.0%のCAGRで成長する見込みです。

- 地域別では、欧州が2025年に33%のシェアを占め、アジア太平洋は2031年までに13.5%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

学生向け宿泊施設市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 留学生モビリティの増加が宿泊施設需要を押し上げる | +3.5% | グローバル | 中期(2~4年) |

| 目的特化型学生向け宿泊施設の成長が市場供給を拡大する | +2.5% | グローバル、欧州およびアジア太平洋に集中 | 長期(4年以上) |

| 高等教育ハブの都市化が学生向け住宅需要を支える | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 安全・安心な居住環境への選好がプレミアム宿泊施設の普及を促進する | +1.2% | 北米および欧州 | 中期(2~4年) |

| 私立高等教育機関の拡大が学生入学者数を増加させる | +1.0% | グローバル | 長期(4年以上) |

| 付加価値アメニティへの需要増加がプレミアム宿泊施設の普及を促進する | +0.8% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

留学生モビリティの増加が宿泊施設需要を押し上げる

主要な教育目的地における学生向け宿泊施設市場において、留学生の入学者数は最も明確な需要の原動力であり続けている。米国は2024年から2025年の学年度118万人の留学生を受け入れており、次の入学サイクルを迎える前の時点でも、グローバルな留学需要が依然として堅調であることが確認された[1]国際教育研究所、「オープン・ドアーズ2025年国際教育交流報告書」、IIE、iie.org。北米の一部地域でのビザ審査の厳格化により2025年には摩擦が生じたが、より広い視点で見れば、学生の流れが崩壊するのではなく、目的地間での再分配が進むという傾向を依然として示している。需要は、よりアクセスしやすいビザ経路、確立された大学エコシステム、および学生住宅の供給が限られている目的地市場へとシフトしており、学生向け宿泊施設市場は海外教育への関心の低下ではなく、移動経路のシフトによって再編されていることを示唆している。国際的に高い評価を持つ大学の近くに位置するオペレーターは、留学生が目的地と居住地の両方を選択する際に学術的評判、安全性、および住宅の確実性を引き続き優先するため、この環境においてより強固な保護を受けている。これにより、個々の国が一時的な政策や入学者数の混乱に直面する場合でも、モビリティの成長を通じて学生向け宿泊施設市場は引き続き支えられている。

目的特化型学生向け宿泊施設の成長が市場供給を拡大する

学生向け宿泊施設市場は、目的特化型の既存ストックがスケール、運営管理、および分散した民間賃貸よりも強い収益の可視性を提供するため、機関投資家の資本を引き続き引き付けている。英国のPBSA(目的特化型学生向け宿泊施設)への投資は2025年に43億ポンド(56億米ドル)に達し、より厳しい資金調達環境にもかかわらず投資家の意欲が依然として強いことを示した[2]ザ・ランドロード・アソシエーション、「英国のPBSA投資、2025年に43億ポンドに達する」、ザ・ランドロード・アソシエーション、landlordassociation.org.uk。JPモルガン・アセット・マネジメントはI Liveとの合弁事業に参入し、ドイツで15億ユーロ(16.5億米ドル)の学生向けアパートメントポートフォリオを開発することを示し、組織化された供給が少ない未開拓市場が長期的な機関投資家の資本を引き付けていることを示している。米国では、American Campus CommunitiesとノースイースタンUniversityが2026年2月に1,200床の学生寮の着工を開始し、官民パートナーシップが主要な大学市場においてプロフェッショナルに管理された学生住宅を拡大している様子を浮き彫りにした。Greystarもアイルランドとスペインでのポートフォリオ買収を通じてプレゼンスを拡大しており、これは供給が制約された大学都市において多国間プラットフォームを構築するという広範な動きを反映している。このパターンが重要なのは、プロフェッショナルに管理された目的特化型学生向け宿泊施設が、信頼性の高い提供と運営パフォーマンスを求める大学と投資家の双方にとって、優先されるルートになりつつあるからである。その結果、学生向け宿泊施設市場は、より強力な開発パイプライン、より良いリファイナンスへのアクセス、およびより広い地理的リーチを持つ大規模プラットフォームへと移行しつつある。

高等教育ハブの都市化が学生向け住宅需要を支える

学生向け宿泊施設市場はまた、土地が限られており供給の追加に時間がかかる大規模な都市教育コリドーへの学生の集中からも恩恵を受けています。中国では、湖北大学が2億8,000万元(2,700万米ドル)で352戸の住宅ユニットを取得して2,800床を創出し、教育部傘下の3大学が追加ストック取得のために合計7億600万元(9,700万米ドル)の予算を準備しました。これらの動きは、密集した大学都市が新たなキャンパス用地の確保が困難になるにつれて、転換戦略を用いて新たなキャンパス用地を確保していることを示しています。また、需要が十分に強く、機関が低速な新規開発を待つのではなく既存の住宅在庫を直接取得するために競争していることも示しています。これにより、民間オペレーターに対して、急成長する教育ハブにおいて適応的再利用が実行可能な参入戦略になり得るという明確なシグナルが送られています。したがって、学生向け宿泊施設市場はキャンパス拡張だけでなく、都市再開発能力と地域の実行速度にますます依存するようになっています。

安全・安心な居住環境への選好がプレミアム宿泊施設の普及を促進する

居住者の優先事項が学生向け宿泊施設市場内の製品ミックスを変えています。2025年のuForisによる調査では、WiFiの信頼性、個室、物理的なセキュリティ機能が学生居住者にとって最も重要な住居の優先事項の上位3つであり、より任意のライフスタイル機能を上回ることが明らかになりました。これは、オペレーターがブロードバンド容量、安全なアクセスシステム、実用的な学習環境への支出からより強いリターンを得ていることを意味します。また、同じレベルの一貫性を提供できない非公式賃貸よりも、専門的に管理された目的特化型学生向け宿泊施設(PBSA)が引き続きシェアを獲得している理由を説明するのにも役立ちます。安全性と信頼性は留学生や1年生のコホートにとってさらに重要であり、学生向け宿泊施設市場におけるプレミアムポジショニングをさらに支えています。長期的には、この選好が機能的な品質とアクセスしやすい賃料水準を組み合わせた資産の稼働率と価格設定を引き続き押し上げるずです。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本と長い回収期間が新規開発を制限する | -2.0% | グローバル | 長期(4年以上) |

| 規制およびゾーニングの複雑さが学生向け住宅プロジェクトを遅延させる | -1.5% | 北米および欧州 | 中期(2~4年) |

| 主要都市における手頃な価格への圧力が学生向け住宅需要を制約する | -1.2% | 北米および欧州 | 中期(2~4年) |

| 季節的な稼働率と学術サイクルが収益の変動性を生み出す | -0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期資本と長い回収期間が新規開発を制限する

高い資本集約性は、学生向け宿泊施設市場における供給成長に対する最も明確な制約の一つであり続けている。米国では、2025年半ばの関税により鉄鋼とアルミニウムのコストが2倍になり、暖房・換気・空調(HVAC)システムや機械設備に影響を与え、新規学生住宅プロジェクト全体の開発コストを押し上げた。特に沿岸市場における保険料の上昇と、継続的な熟練労働者不足が、プロジェクトの実現可能性とデベロッパーのマージンにさらなる圧力を加えた。米国の学生住宅の供給は2025年に約22,000床の新規ベッドへと42%減少すると予測されており、コストインフレがいかに迅速に新規供給を抑制できるかを示している。これにより、資金調達へのアクセス、確立された運営プラットフォーム、または既存の土地ポジションが十分でない小規模デベロッパーにとっての参入障壁が生じている。学生向け宿泊施設市場にとって、その結果はベッド数の創出の鈍化であるが、依然として建設や資産の再配置が可能な規模のオペレーターにとってはより強固な経済性をもたらしている。

規制およびゾーニングの複雑さが学生向け住宅プロジェクトを遅延させる

計画規則と地域承認は、いくつかの主要国における学生向け宿泊施設市場にとって依然として重要な摩擦点です。カリフォルニア州では、議会法案893号が2025年にキャンパス開発ゾーンにおける住宅承認を合理化するために制定され、承認のボトルネックが学生向け住宅不足を悪化させているという認識の高まりを反映しました。テキサス州も2025年に上院法案1567号を可決し、大学町の地方自治体が共有学生賃貸における入居を制限する方法を制限しました。これらの改革が重要なのは、立法者がゾーニングの複雑さを単なる地域計画問題ではなく供給問題として捉えるようになっていることを示しているためです。それでも、コンプライアンス手順、異議申し立て、裁量審査がプロジェクトのタイムラインを延ばし、資金調達リスクを高めています。これにより、学生向け宿泊施設市場は遅延を吸収し、複雑な許可システムをナビゲートできる大規模オペレーターにとってより有利な状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

部屋タイプ別:共有室が手頃な価格主導の需要シフトを示す

個室は2025年の学生向け宿泊施設市場の52%を占め、収益面で最大の部屋フォーマットとなりました。このリードは、専門的に管理された資産におけるプライバシー、安全なアクセス、予測可能な生活環境への強い選好を反映しています。2025年のuForisの調査では、個室が学生居住者にとって最も重要な住居の優先事項の一つであることが明らかになり、このフォーマットへの継続的な需要を支持しています[3]uForis、「居住者の視点、学生調査および新規開発に関するオペレーター/デベロッパーのインサイト2025年」、uForis、uforis.com。英国のような供給制約のある市場では、プレミアム学生向け住宅の稼働率が非常に高い水準を維持しており、成熟した大学都市における個室フォーマットの根拠を強化しています。したがって、学生向け宿泊施設産業は、特に強い国際的需要と限られたベッド供給を持つ都市において、個室に対する構造的なプレミアムを引き続き設定しています。

共有室は依然として最も成長の速い部屋フォーマットであり、2031年までに12.8%のCAGRが見込まれており、学生向け宿泊施設市場においてより強い手頃な価格への対応を示唆しています。この成長は、所得水準、授業料の負担、限られた供給が一人用フォーマットへのアクセスを困難にしている市場に集中しています。これは、部屋の選好がライフスタイルの期待だけでなく、地域の価格許容度と市場の成熟度によっても形成されていることを示唆しています。全室またはスタジオユニットは、より独立性を求める大学院生や留学生を中心に需要が集中する、より狭いプレミアムオプションであり続けています。オペレーターにとって、部屋タイプのミックスは単一フォーマットの選択ではなくポートフォリオの決定になりつつあります。したがって、学生向け宿泊施設市場は、個室が成熟したコリドーをリードし、共有フォーマットがより価格に敏感な地域での拡大を牽引するデュアルモデルを維持する可能性が高いです。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

教育機関タイプ別:高等教育が需要を支え、その他のセグメントが新たなフロンティアを開く

高等教育は2025年の学生向け宿泊施設市場の88%を占め、このセクターが依然として大学入学者数、キャンパスの評判、ゲートウェイ都市の需要を密接に追跡していることを示しています。この優位性はまた、学位授与機関の規模の優位性を反映しており、学生の流れが大きく、居住需要が年々より予測可能です。American Campus Communitiesは、2026年秋に予定されている2,300床の開発であるミシガン大学サウス5番街住宅プロジェクトを通じてこの運営ロジックを強調し、主要大学市場におけるキャンパス連動需要の規模と可視性を示しました。実際には、大学が最も深いリーシングプール、最も強いパートナーシップパイプライン、最も資金調達しやすい立地プロファイルを生み出すため、高等教育は引き続き中核的な需要基盤であり続けています。これにより、学生向け宿泊施設市場は、機関オペレーターが効率的に規模を拡大できる確立された教育ハブを中心に据え続けています。

その他のセグメントは2031年までに13.2%のCAGRで成長する見込みであり、学生向け宿泊施設市場において最も成長の速い教育機関カテゴリーとなっています。このカテゴリーには、従来の4年制大学モデルに当てはまらない職業訓練、専門教育、ハイブリッド学習者グループが含まれます。その台頭が重要なのは、旗艦大学だけで定義されない都市やサブマーケットへと需要を広げるためです。また、研修生、研究者、インターン、または教育に関連した住宅ニーズを持つ若い専門家を含む居住者がいる柔軟な運営モデルを支援します。K-12はより小さく、より規制されたカテゴリーであり続けており、セクター全体の成長への影響を制限しています。したがって、学生向け宿泊施設産業は、予測期間を通じて高等教育が中心的な基盤であり続けるものの、より広い需要基盤を獲得しています。

宿泊施設タイプ別:キャンパス外/目的特化型学生向け宿泊施設(PBSA)が主要投資手段として定着する

キャンパス外または目的特化型学生向け宿泊施設(PBSA)は2025年の学生向け宿泊施設市場シェアの61%を占め、2031年までに12.4%のCAGRで成長する見込みです。現在の規模と将来の成長のこの一致は、学生向け宿泊施設市場が分散した非公式供給よりも専門的に管理されたキャンパス外ストックをますます好んでいることを示しています。このモデルは、大学に直接すべての資本需要を課すことなく、キャンパスへのアクセス、運営管理、共有アメニティを組み合わせています。このフォーマットへの機関投資家の信頼は、大規模なポートフォリオ取引と主要オペレーターによるプラットフォーム拡大を通じて2025年と2026年に引き続き見られました。Edifice Investはまた、英国における改修転換は新規建設より40%から60%安くなる可能性があると指摘しており、困難な建設経済の中でより迅速なキャンパス外供給創出を支援しています。

キャンパス内または大学所有の宿泊施設は2025年の収益の39%を依然として占めており、学生向け宿泊施設市場において重要な基盤層であり続けています。このフォーマットは、大学が居住者体験、学生支援、キャンパス統合をより管理したいと考えているため、引き続き重要です。また、機関単独による直接的なバランスシート拡大ではなく、パートナーシップ構造にますます依存するようになっています。American Campus CommunitiesとノースイースタンUniversityは2026年2月に1,200床の学生寮の建設を開始し、キャンパス内の成長が構造化されたモデルを通じてますます実現されていることを示しました。それでも、キャンパス外/目的特化型学生向け宿泊施設(PBSA)は、複数のキャンパスにサービスを提供し、より広い資本プールを引き付け、地域の住宅不足により迅速に適応できるため、大規模拡大により適した位置にあるように見えます。したがって、学生向け宿泊施設市場は、選択された大学パートナーシップにおいてキャンパス内供給が戦略的に重要であり続ける一方で、キャンパス外フォーマットへのシフトを続ける可能性が高いです。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

学生区分別:留学生コホートが短期的な入学者数の逆風にもかかわらず収益プレミアムを牽引する

留学生は2025年の学生向け宿泊施設市場の58%を占め、多くの目的地市場において総入学者数に占めるシェアを超える収益貢献を示しました。これは構造的な賃料プレミアムを反映しており、留学生は最初の住宅探しの際に個室、スタジオ、専門的に管理された建物を選ぶ可能性が高いためです。米国は2024年から2025年の学年度に118万人の留学生を記録し、市場の一部での政策的不確実性にもかかわらず、このコホートの継続的な規模を確認しました。このセグメントはまた、2031年までに12.0%のCAGRで成長する見込みであり、個々の国でビザ規制が厳格化される場合でも、グローバルな留学需要が回復力を維持するという継続的な信頼を示唆しています。オペレーターにとって、留学生居住者は早期にリースを結ぶことが多く、より高い収益の部屋タイプに滞在し、安全でブランド化された宿泊施設をより重視するため、特に価値があります。

国内学生は2025年の収益の42%を占め、学生向け宿泊施設市場において大きいが価格に敏感な居住者グループとなっています。このコホートは安定した基本需要を提供しますが、特に高価な大学都市では賃料の手頃さと通勤のトレードオフにより多くさらされています。その結果、国内需要は留学生セグメントよりも共有室、古いストック、バリュー主導のフォーマットのより大きなミックスを支えています。また、世帯収入がプレミアム目的特化型学生向け宿泊施設(PBSA)の賃料に追いつかない市場では、価格戦略をより敏感にします。稼働率が強い場合でも、オペレーターは国内吸収を維持するためにより鋭い製品と価格のマッチングを必要とすることが多いです。したがって、学生向け宿泊施設市場は収益の向上を留学生に依存しており、国内学生は深さ、回復力、長期的な稼働率バランスにとって不可欠であり続けています。

地域分析

欧州は2025年の学生向け宿泊施設市場の33%を占め、収益面で最大の地域貢献者となりました。この地域は、成熟した大学システム、目的特化型学生向け宿泊施設への深い投資家の親しみ、いくつかの主要都市での持続的な供給不足から恩恵を受けています。英国では、プレミアム学生向け住宅の稼働率が97%から98%を維持しており、高度に制約された市場における強いリーシングの回復力を示しています。欧州はまた、オペレーターが最も古く最も成熟した目的特化型学生向け宿泊施設市場を超えて需要が広がる中、確立された高等教育コリドー内に留まりながら複数の国にわたって規模を拡大できるため、引き続き魅力的です。ドイツ、フランス、スペイン、オランダは戦略的な重要性を増し続けています。

アジア太平洋は2031年までに13.5%のCAGRで成長する見込みであり、学生向け宿泊施設市場において最も成長の速い地域セグメントとなっています。インドは、正式な供給が依然として現在の需要を大きく下回っており、制度化の余地が高いため、最も明確な長期的機会の一つであり続けています。その方向性は2026年にさらに明確になり、HDFC Capital AdvisorsとCurated Living Solutionsがインド初の機関投資家向け賃貸住宅プラットフォームを初期コーパス1,000クロールーピー(1億1,500万米ドル)で立ち上げました。中国もまた重要な供給対応を示しており、大学が密集した都市部での寮の収容能力を追加するために住宅取得と転換を活用しています。アジア太平洋地域全体で、学生向け宿泊施設市場は入学者数の増加と機関投資家の資本およびより正式な運営モデルへの明確なシフトの両方によって支えられています。

北米は2025年のグローバル収益の相当なシェアを占め、米国は大規模な入学者数と専門オペレーターの発達した基盤を組み合わせています。この地域は引き続き魅力的ですが、その成長は供給制約、開発コスト、および1サイクルから次のサイクルへの学生の流れを変える可能性のある政策変更によって形成されています。カナダは2026年の留学許可数の制限引き下げ後、より困難な入学環境に直面し、より強い教育機関とより良い立地の資産への注目が向けられました。南米、中東、アフリカは現在の規模では依然として小さいです。しかし、私立教育の拡大と組織化された学生向け住宅供給がまだ限られていることから、長期的な可能性を引き続き示しています。

競合環境

学生向け宿泊施設市場は断片化しており、多数の機関投資家、専門オペレーター、大学、地域プロバイダーが異なる国や大学都市にわたって競争しています。いくつかの国際プラットフォームがポーフォリオを拡大しているものの、競争が異なる規制環境、所有構造、学生需要パターンを持つ国内市場に分散しているため、単一のオペレーターがグローバルで支配的な地位を占めているわけではありません。規模は資金調達、運営、大学パートナーシップにおいて引き続き優位性を提供しますが、地域市場の専門知識と都市レベルの実行力は資産の獲得と管理において同様に重要です。

それでも、主要オペレーターは選択的な買収と開発パートナーシップを通じてポジションを強化しています。Greystarは2025年5月にコペンハーゲンの1,758床のポートフォリオを取得してデンマークに進出し、2025年12月にはダブリンとゴールウェイで1億1,550万米ドル相当の724床の取得によりアイルランドでの存在感を拡大しました。Unite Groupは2026年1月にEmpiric Student Propertyを買収し、英国22都市の68物件にわたる7,700床を追加するとともに、ニューカッスル大学およびマンチェスター・メトロポリタン大学との合弁事業を通じて4,300床の追加を進めています。同様に、Yugoは2025年9月にCampus Advantageを買収し、米国の88物件にわたる約40,000床の合計ポートフォリオを創出しました。これらの動向は、主要オペレーター間で統合が進んでいることを示していますが、グローバル市場の断片化した構造を根本的に変えるには至っていません。

多くの国が依然として目的特化型学生向け宿泊施設(PBSA)の供給が限られており、大学、民間家主、地域オペレーターの組み合わせに依存しているため、重要な競争機会が残っています。宿泊施設のフォーマット、手頃な価格、居住者サービスを地域市場のニーズに合わせることができるプロバイダーは、規模のみを追求するプロバイダーよりも優位に立つことが多いです。投資が未開拓の大学市場への拡大を続けるにつれて、競争は断片化したままであり、地域の専門化、運営品質、および的を絞った拡大が長期的な競争上の成功を形成し続けることが予想されます。

学生向け宿泊施設産業のリーダー企業

Greystar Real Estate Partners

Unite Students

Scape

GSA Group

The Social Hub

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Greystarは、Straco Capitalからラマンカとバレンシアの2物件(約1,600床)を取得し、スペインの目的特化型学生向け宿泊施設(PBSA)ポートフォリオを約3,000床に拡大しました。すべての物件はCanvasブランドで運営されています。

- 2026年2月:American Campus CommunitiesとノースイースタンUniversityは、ボストンのコロンバス・アベニュー840番地に1,200床・23階建ての学生寮の建設を開始しました。2028年秋の完成予定のこのプロジェクトは、同社の歴史上最大のキャンパス内エクイティ開発であり、LEEDゴールド認証を目指しています。

- 2026年2月:Unite Groupは、ニューカッスル大学およびマンチェスター・メトロポリタン大学との合弁事業を発表し、2028年から2030年の間に4,300床の学生向けベッドを開発することで、大学パートナーシップ戦略をさらに強化します。

- 2025年12月:Greystarは、EQT Exeterからダブリンとゴールウェイの724床の目的特化型学生向け宿泊施設(PBSA)ポートフォリオを約1億500万ユーロ(1億1,550万米ドル)で取得し、Canvasブランドのアイルランドポートフォリオを1,700床以上に拡大しました。

グローバル学生向け宿泊施設市場レポートの範囲

学生向け宿泊施設市場レポートは、部屋タイプ(全室/スタジオ、個室、共有室)、教育機関タイプ(K-12、高等教育、その他)、宿泊施設タイプ(キャンパス内/大学所有の宿泊施設、その他)、学生区分(国内学生および留学生)、地域(北米、欧州、アジア太平洋、南米、その他)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 学生寮 |

| 賃貸住宅・部屋 |

| 民間学生向け宿泊施設 |

| 都市中心部 |

| 周辺部 |

| 基本賃料 |

| 総賃料 |

| オンライン |

| オフライン |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 宿泊施設タイプ別 | 学生寮 |

| 賃貸住宅・部屋 | |

| 民間学生向け宿泊施設 | |

| 立地別 | 都市中心部 |

| 周辺部 | |

| 賃料タイプ別 | 基本賃料 |

| 総賃料 | |

| モード別 | オンライン |

| オフライン | |

| 地域別 | イングランド |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

レポートで回答している主な質問

2031年の学生向け宿泊施設の見通しはどうですか?

学生向け宿泊施設市場は、2026年の140億米ドルから2031年までに244億米ドルに達する見込みであり、2026年から2031年にかけて11.75%のCAGRで成長します。

学生向け住宅において最も成長の速い部屋フォーマットはどれですか?

共有室は2031年までに12.8%のCAGRで最も速く成長する見込みであり、個室が2025年に最大の52%のシェアを占めているにもかかわらずそうなっています。

留学生が学生向け住宅の収益にとってなぜそれほど重要なのですか?

留学生は2025年の収益の58%を占め、早期にリースを結ぶ傾向があり、専門的に管理された住宅を好み、より高い収益の部屋フォーマットを選択します。

グローバル需要をリードする宿泊施設フォーマットはどれですか?

キャンパス外/目的特化型学生向け宿泊施設(PBSA)が2025年に61%のシェアでリードし、2031年までに12.4%のCAGRで最も成長の速い宿泊施設タイプでもあります。

学生向け住宅投資家にとって最も速く拡大している地域はどこですか?

アジア太平洋は2031年までに13.5%のCAGRが見込まれる最も成長の速い地域であり、供給不足と機関投資家の関心の高まりによって支えられています。

最終更新日: