ベネズエラ電力市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

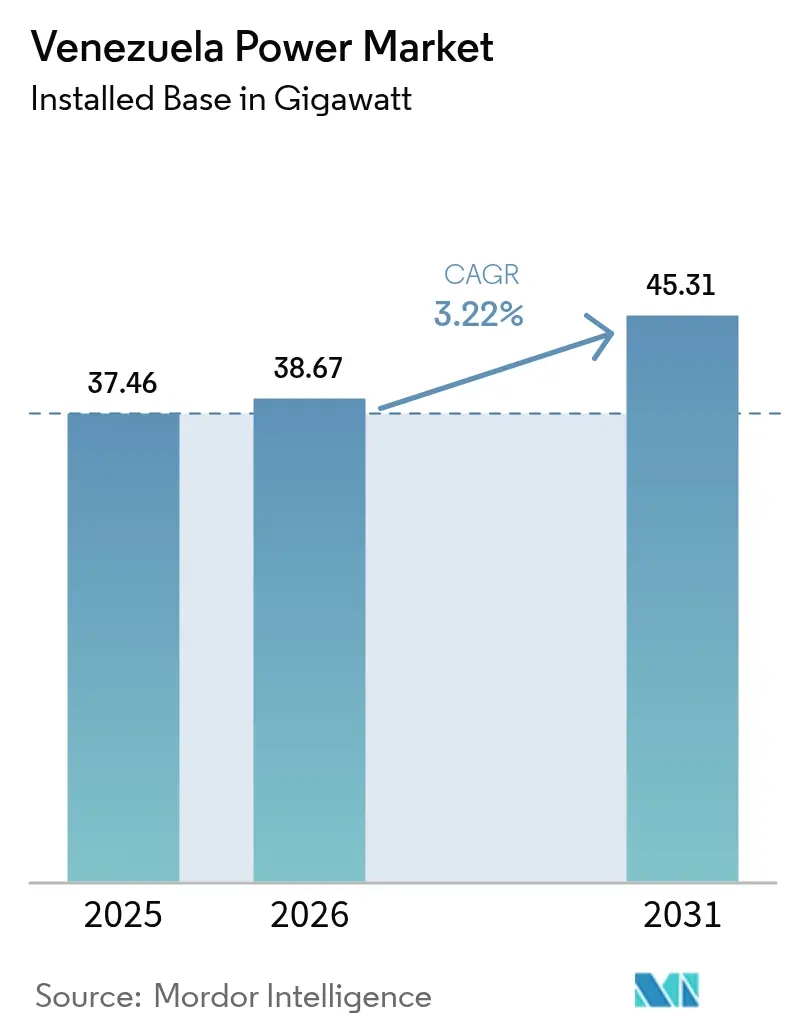

| 基準年の市場規模 (2025) | 37.46 ギガワット |

| 市場取引高 (2026) | 38.67 ギガワット |

| 市場取引高 (2031) | 45.31 ギガワット |

| 成長率 (2026 - 2031) | 3.22% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベネズエラ電力市場分析

ベネズエラ電力市場規模は2025年に37.46ギガワットと評価され、2026年の38.67ギガワットから2031年には45.31ギガワットに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は3.22%です。

この見通しは、際立った構造的対比を内包しています。豊富な水力資源がある一方で、慢性的な燃料不足、2025年において180.0%に達するハイパーインフレ、そして火力発電隊の調達を制限する米国制裁の再発動が重なっています。[1]米国財務省、"General License 44A", home.treasury.gov 水力資産の設備利用率は40%を下回り、火力発電所は定格出力の約4分の1で稼働しており、ベネズエラ電力市場はピーク需要時に1,600〜1,800MWの恒常的な発電不足に悩まされています。1万200MWのグリ複合施設の改修、3,000MWのアンデス太陽光プログラム、そして火力発電所のデュアルフューエル(二燃料)改造が近期の供給増強の柱となっている一方、分散型太陽光発電とマイクログリッドが停電頻発地域の需要を再形成しています。競争の激しさは低水準に留まっています。CORPOELECの法定独占が民間参入者を締め出し、外国OEMメーカーを狭い改修ニッチへと追いやっています。それでも、自家発電、電気モビリティ充電、ハイブリッド型マイクログリッドにおける空白市場は、マクロ政治的な向かい風にもかかわらず、ベネズエラ電力市場を投資家のウォッチリストに留め置いています。

主要レポートの要点

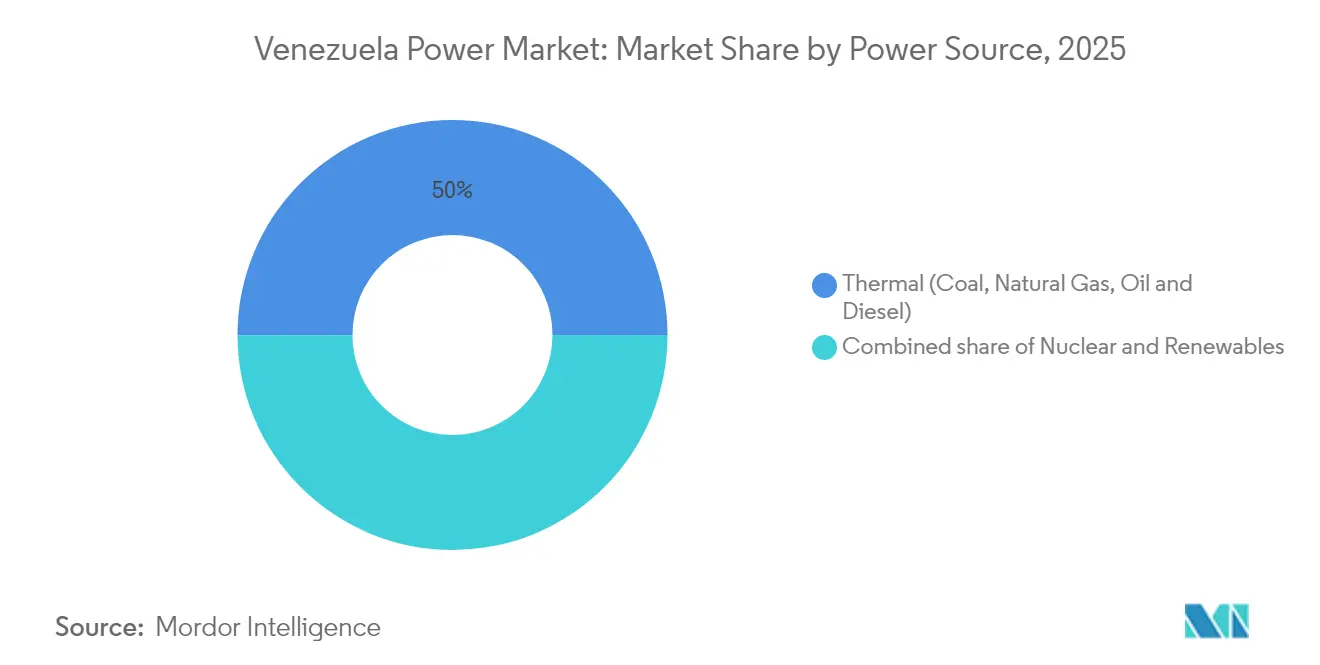

- 電力源別では、火力発電が2025年のベネズエラ電力市場シェアの50.02%をリードしたものの、再生可能エネルギーは2031年にかけて年平均成長率5.55%で拡大する見込みです。

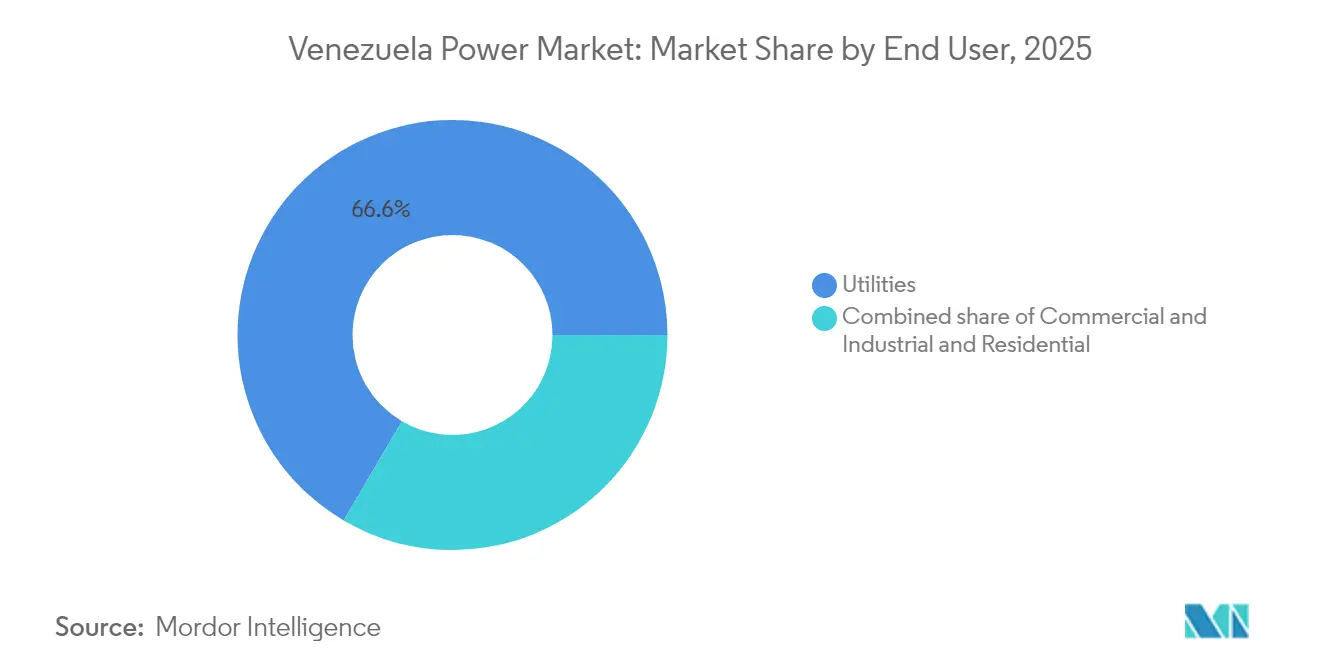

- エンドユーザー別では、電力会社が2025年のベネズエラ電力市場規模の66.55%のシェアを占め、2031年にかけて年平均成長率6.18%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベネズエラ電力市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 豊富な水力発電ポテンシャルとグリダムの改修 | +0.8% | 国内全体、特にボリバル州(グリ)およびカロニ川流域に集中 | 中期(2〜4年) |

| 石油価格変動を背景とした政府の再生可能エネルギー多様化目標 | +1.2% | 国内全体、アンデス太陽光におけるメリダ州・タチラ州・トルヒーヨ州、パラグアナ(風力)での早期獲得 | 長期(4年以上) |

| 老朽化した火力発電設備の改修・デュアルフューエル転換 | +0.6% | 国内全体、スリア州(テルモスリア、ラモン・ラグナ)、ボリバル州(シドール)を優先 | 中期(2〜4年) |

| 電力需要回復を牽引する段階的な経済安定化 | +0.9% | 国内全体、越境貿易(コロンビア、ブラジル)への波及効果を含む | 短期(2年以下) |

| 未開発の越境相互接続容量(コロンビアおよびブラジル) | +0.4% | 国境地域、特にスリア州(コロンビア)、ボリバル州(ブラジル)、および国家送電網全体への恩恵 | 長期(4年以上) |

| オリノコおよびアマゾナス奥地でのマイクログリッド取り組みの拡大 | +0.3% | オリノコ川流域の遠隔地域、アマゾナス州、デルタ・アマクロ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

豊富な水力発電ポテンシャルとグリダムの改修

ベネズエラの技術的水力発電ポテンシャルは2万MWに迫りますが、実際の発電量はその上限の約30%に留まっています。[2]Chambers & Partners, "Energy & Natural Resources Guide Venezuela 2025," chambers.com 1万200MWのグリ複合施設はカロニ連鎖の要を担っていますが、維持管理の遅延、土砂堆積、および干ばつがパフォーマンスを低下させています。タービンのオーバーホール、バルブの近代化、土砂制御に重点を置いた改修工事により、800〜1,000MWを回復させることができ、新規建設なしに構造的赤字を解消できる可能性があります。[3]国際エネルギー機関「水力発電市場レポート2023」iea.org 資金調達は中国の政策銀行との石油・インフラ交換協定に依存しており、技術的な実施は省の監督のもとAndritz、Voith、Siemens Energyが交互に担っています。

石油価格変動を背景とした政府の再生可能エネルギー多様化目標

COP29(2024年11月)において、カラカスは電力の30%を太陽光発電から調達することを公約し、アンデス州向けの3,000MW太陽光ロードマップを発表しました。この方向転換により、輸出可能な炭化水素を保護し、火力発電所を定期的に停止させる燃料供給ショックをヘッジします。初期プロジェクトには、スリア州マラの50MW施設とメリダ州エル・ビヒアの50MWサイトが含まれます。実施はEPC一括請負契約に依拠し、中国・インド・トルコのサプライヤーが参画していますが、停滞している再生可能・代替エネルギー(RAE)法案が依然として電力購入契約(PPA)の設計と料金の確実性に影を落としています。

老朽化した火力発電設備の改修・デュアルフューエル転換

770MWのテルモスリア発電所や660MWのラモン・ラグナ発電所などの火力発電資産は稼働率25%で運転されているか、または休止中です。デュアルフューエル改造により、希少なガスと輸入ディーゼルの切り替えが可能となり、随伴ガスの流量が変動した際の稼働率を向上させます。これは2024年のムスカル・ガス複合施設爆発事故以降、特に深刻なリスクとなっています。契約はバーナーの再設計とデジタル制御に関してSiemens EnergyとWärtsiläに集中していますが、OFAC(外国資産管理局)のライセンス取得とボリバル安の影響でコストが膨らみ、納期が延長しています。

段階的な経済安定化による電力需要の回復

GDP は2024年に5.3%成長しましたが、ハイパーインフレの継続により2025年は4.0%の縮小が見込まれています。それでも、精製、石油化学、鉱業における活動がオリノコベルト操業、特にChevronやEniが特定ライセンスのもとで運営する案件を中心に局所的な需要を牽引しています。最新の集計で13社に上る分散型太陽光設置業者と5,000台の電気自動車(EV)は、商業・モビリティセグメントに潜在的な弾力性を示しており、系統の不安定性に対するバッファーとなっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長期化する政治的不安定と外国直接投資(FDI)を制限する米国制裁 | -1.1% | 国内全体、石油・ガス依存地域(スリア州、アンソアテギ州、モナガス州)に特に深刻な影響 | 長期(4年以上) |

| プロジェクトコストを押し上げるハイパーインフレとボリバルの変動 | -0.6% | 国内全体、輸入依存型プロジェクトおよびハードカレンシー資金調達に最も深刻な影響 | 短期(2年以下) |

| 慢性的な停電と損失を引き起こす老朽化した送配電インフラ | -0.7% | 国内全体、東部州、マルガリータ島、周辺配電網に最も深刻な影響 | 中期(2〜4年) |

| 運転・保守(O&M)能力を制約する熟練労働者の流出 | -0.5% | 国内全体、特にCORPOELECの運営およびグリ・火力発電所での専門的保守業務に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期化する政治的不安定と外国直接投資(FDI)を制限する米国制裁

ジェネラル・ライセンス44A(2024年4月)は分野別制裁を再発動し、機器の輸入を制限して複数年にわたる資金調達を抑止しました。Chevron、Repsol、Maurel & Promが狭い範囲の適用除外を受けているものの、ソブリン・デフォルトの状況とガバナンスリスクにより、ベネズエラの資本コストは地域の同業者を大幅に上回っています。国際エネルギー機関(IEA)は、ベネズエラが2024年のラテンアメリカ電力セクターへの1,850億米ドルの資金流入を一切獲得できなかったと指摘しています。

慢性的な停電と損失を引き起こす老朽化した送配電インフラ

サービス障害率は、腐食した導体、過負荷の変圧器、および脆弱な保護機器が連鎖的な停電を引き起こした結果、2022年の25.9%から2023年には61.9%へと急上昇しました。CORPOELECによる14の地域電力会社の統合は熟練労働者の流出を食い止めておらず、技術的損失と非技術的損失が設備更新に必要な収益を吸収しています。世界銀行の超高圧送電グレードアップ案は未実行のままとなっており、貸し手の及び腰を浮き彫りにしています。[4]世界銀行「ベネズエラ特別高圧送電プロジェクト」worldbank.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力源別:水力支配が燃料供給の脆弱性を覆い隠す

水力発電は2022年の発電量で62,516GWhを供給し、ベネズエラ電力市場の基盤であり続けています。水力発電が中心の電源構成はベネズエラ電力市場規模の49.98%を占め、火力発電資産が残りの50.02%を担っていますが、燃料のボトルネックにより寄与エネルギーは不釣り合いに少なくなっています。在来水力を除く再生可能エネルギーは、3,000MWのアンデス太陽光クラスターとパラグアナでの段階的な風力増強に牽引され、2031年にかけて年平均成長率5.55%で成長する見込みです。ベネズエラ電力産業は1万200MWのグリ単一発電所への集中リスクに直面しており、2020〜2021年の干ばつ条件が繰り返されれば、全国の発電量が二桁台の減少となる可能性があります。デュアルフューエル転換は部分的な緩和策となる見込みですが、信頼性の高いディーゼル輸入またはフレアガス回収に依存しており、いずれも制裁による遅延の影響を受けやすい状況です。

2023年時点でわずか5MWの太陽光発電は、承認済みの100MWプロジェクトと分散型屋根設置を通じて足場を固めていく見通しです。2024年7月における風力の40〜50MW追加は、物流上の障害が緩和されれば、さらなる沿岸部での開発を示唆しています。バイオマスと地熱は初期段階に留まっており、前者は原料集約コスト、後者は廃案となったRAE法案のもとでの曖昧な料金シグナルにより停滞しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:産業用自家発電の急増のなかで電力会社が支配

電力会社は2025年の設備容量の66.55%を管理しており、国主導の太陽光発電所が系統に接続されるにつれ、年平均成長率6.18%で拡大する見込みです。電力会社向けのベネズエラ電力市場規模は現在約24.9GWに相当し、2031年には35.7GWに上昇します。東部地域で1日最大12時間の停電に直面している商業・産業ユーザーは、屋根設置型太陽光発電、ディーゼル発電機、そして新興の蓄電池による自家発電を強化しています。このセグメントが占めるベネズエラ電力市場シェアは30%未満に留まっていますが、オリノコベルトの鉱業・精製業者がCORPOELECの料金制度から除外される自家用ガスタービンを導入しており、成長率は系統を上回っています。屋根設置型太陽光発電(PV)の住宅向け普及は、ドル建てコストの高さとネット・メータリングの不在により遅れていますが、カラカスとヌエバ・エスパルタでの試験的プログラムは、資金調達手段が整備されれば緩やかな上昇を示唆しています。現在はわずかなEV充電負荷は、系統の強靭性と電気モビリティの緩やかな加速を条件に、2030年までに50〜100MW追加される可能性があります。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

地理的分析

ボリバル州には1万200MWのグリ複合施設と合計16,829MWを誇る小規模ダム群が存在し、ベネズエラ電力市場の要となっています。近年、干ばつの変動と土砂堆積により設備利用率は40%を下回っています。かつて火力の中枢であったスリア州は、頻繁に停止する脆弱な超高圧送電線経由で電力を輸入しており、マラカイボは頻繁な供給制限にさらされています。メリダ州、タチラ州、トルヒーヨ州のアンデス3州は、平均全天日射量5.35kWh/m²と需要中心地への近接性を活かして、3,000MWの太陽光プログラムの拠点となる予定です。

東部州のアンソアテギ州、モナガス州、スクレ州は随伴ガスを燃料とする火力発電に依存していますが、ムスカル爆発事故により供給が断たれ、脆弱性が浮き彫りとなりました。沿岸部のファルコン州は2024年に38基の新規風力タービンが設置され、多様化の道筋を示しています。コロンビアおよびブラジルとの越境相互接続は依然として活用不足であり、価格差と政治的リスクが拡張を阻んでいます。オリノコおよびアマゾナスの遠隔地はディーゼルとマイクロ水力の試験プロジェクトに依存しており、太陽光・蓄電池の組み合わせが段階的に液体燃料を代替できる可能性がありますが、譲許的融資と許認可手続きの簡素化が前提となります。

規制環境

ベネズエラの電力セクターは主に「電気システム・サービス基本法」(Ley Organica del Sistema y Servicio Electrico)によって規律されており、この法律は発電、送電、配電、商業化を国家に留保し、システム運用者およびサービス提供者としてのCORPOELECの中心的役割を支えている。セクター政策と監督は電力人民権力省(MPPEE)が担い、単一買い手の国家主導型市場構造を強化しており、これが調達、給電、投資の経路に影響を及ぼしている。

2026年、より広範なエネルギー政策の背景は、官報(Gaceta Oficial)に公表された炭化水素法の改正によって変化した。これには2026年1月に公表された改正(官報No.6.978特別号)と、2026年7月に公表された適用に関する後続の枠組み(官報No.7.052特別号)が含まれ、技術的、運営的、財政的な管理事項を対象としている。これらの改正は上流部門に関するものであるが、電力セクターの燃料調達可能性、契約構造、および国家管理の方向性に影響を与え、火力発電のリハビリテーション、デュアルフューエル転換、そして制裁遵守制約下でのリードタイムの長い機器輸入のバンカビリティを左右する。

競争環境

ベネズエラ電力市場は高度に集中しています。CORPOELECが送配電を独占し、合弁事業において60%の株式を義務づける国家所有規則のもとで発電分野を支配しています。Siemens Energy、ABB、Schneider Electric、Andritz、Voith、および中国の国有EPC請負業者は、主に既存の保守協定、タービン改修、または石油・インフラ交換によって資金調達されるターンキー型太陽光EPCを通じて参画しています。テルモスリアとラモン・ラグナでのデュアルフューエル改造では、WärtsiläとSiemens Energyが最有力候補となっており、Andritzはグリのフランシスタービンに対するサービス・フランチャイズを保持しています。

空白市場はオリノコおよびアマゾナスでの太陽光マイクログリッド、Swing Energyによる電気自動車(EV)充電、およびVerdiの電動タクシー車両群を中心に展開しています。参入障壁はOFACコンプライアンス、ボリバルの交換可能性、および実行可能な電力購入契約(PPA)テンプレートの不在に起因しています。水力発電ディスパッチと火力制御のデジタル化は段階的な効率向上をもたらしており、テルモスリアにおけるSiemens EnergyのT-3000制御改造が効率向上の早期実証例となっています。新規参入者はCORPOELECの系統支配に対抗するよりも、送電ボトルネックを回避するため分散型太陽光・蓄電池へ傾倒しています。

ベネズエラ電力産業のリーダー企業

CORPOELEC

PDVSA Electricidad

Enel Green Power LATAM

Eletronorte

Siemens Energy(運転・保守契約)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の機会は、水力および火力発電群のリハビリテーションと性能回復に集中しており、可用性、制御系統、部品供給の状況が、定格容量よりも実際に供給される電力量を制限している。2026年6月、ベネズエラはGE Vernovaと国家電力網の修復・近代化・安定化および発電容量の大規模な回復を目的とした覚書を締結した。これによりOEMサービス、制御系統のアップグレード、重要部品供給に対する需要対象が拡大している。CORPOELECが2026年6月にTermocarabobo第3号機(150MW)を稼働に戻したことも、既存設備の復旧を市場が優先する傾向を示しており、コミッショニング能力、部品物流、燃料フレキシビリティ対応能力を持つ契約者が有利になっている。

水力発電の改修および完成工事は、電気機械パッケージおよび長期サービスの参入点をさらに明確にしている。2026年6月、Manuel Piar(Tocoma)およびAntonio Jose de Sucre(Macagua)プロジェクトの改修に関するIMPSAとの合意発表は、2,640MWを系統に投入する計画を示している。ユーティリティ規模のリハビリテーションと並行して、停電に起因する自家発電は、分散型ソーラー、蓄電池併設のマイクログリッド、産業負荷向けの自家用電源システムに対する空白地帯を開拓し続けており、特に系統の信頼性や関税設計が不透明な地域で顕著である。2026年6月に第一読会で承認された電気システム・サービス基本法の改正は、長期特権契約を中心に構成されており、発電、系統、商業化の各分野において民間資本が参加する経路を追加するものである。この転換により、関税制度、支払保証メカニズム、信用力のあるオフテイク構造の重要性が高まり、プロジェクトが実行段階へ移行する速度を左右する要因となっている。

最近の業界動向

- 2026年7月:CORPOELECはBajo Caroni地域で「2026年予防的緩和計画」(Plan de Alivio Preventivo 2026)を開始し、7月13日にGuri、Caruachi、Macagua水力発電ダムにおいて、貯水池および放水量の予防的管理によりシステムの安定性を支援した。この対応は、信頼性に関する事象が迅速に全国的な供給不足につながり得るCaroni水力発電の基幹部分を保護することに置かれた運用上の優先度を反映している。

- 2025年10月:ベネズエラは国が決定する貢献(NDC)を更新し、2024年から2030年までの通常シナリオに対して2035年までに温室効果ガス排出量を20%削減することを約束し、緩和策のために184億米ドル以上(うち電力分野に78億米ドル)の資金配分を計画していることを示した。これは系統および発電への投資に関する政策的基盤を明確にし、資金経路が実現する分野において再生可能エネルギーおよび効率関連のリハビリテーションプログラムを推進する根拠を強化するものである。

- 2024年6月:政府はZulia州Maraにおける50MWのソーラーパークを承認し、建設期間は10か月とされた。このプロジェクトは、ソーラー導入率が極めて低いシステムにおいて具体的なユーティリティ規模のソーラー案件のリファレンスを追加し、初期段階の系統連系、許認可、運用ノウハウに関連するサプライヤーおよびEPC活動を支援するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場はベネズエラの電力システムを、ギガワット単位で測定される設置発電容量として、国内電力網に供給する系統連系型かつユーティリティ規模の資産全体にわたって定義する。

対象範囲の除外事項:燃料の抽出・精製、小売電力課金サービス、および系統に接続されていないバックアップ発電設備は除外する。

セグメンテーション概要

- 電力源別

- 火力(石炭、天然ガス、石油、ディーゼル)

- 原子力

- 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力)

- エンドユーザー別

- 電力会社

- 商業・産業

- 家庭用

- 送配電(T&D)電圧レベル別(定性的分析のみ)

- 超高圧送電(230kV超)

- 準送電(69kV〜161kV)

- 中圧配電(13.2kV〜34.5kV)

- 低圧配電(1kV以下)

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデルを裏付け、その後の電話調査での仮説検証の土台となる、公的な容量および電力システム指標から開始した。IEA各国統計、世界銀行のエネルギーおよびマクロ経済系列、IRENAの再生可能エネルギー容量表、OLADEの地域エネルギーバランスなどの資料を参照し、これらは容量増加および需要圧力に関する一貫した時系列データを提供する。

検証可能な範囲に近づけるため、電力会社および省庁の発表、系統および電力セクター関連文書、停電やリハビリテーションプロジェクトに関する信頼性の高い報道、および入手可能な場合は企業の開示資料や投資家向け説明資料も確認した。並行して、企業財務および業界インテリジェンスに関する有料サブスクリプション、ならびにニュースおよび財務スクリーニングを活用し、主にプロジェクト状況の変化や所有権の更新を確認した。これらのデスクリサーチ資料は例示に過ぎず、データ収集、検証、明確化のために他の公開資料も使用した。

一次インタビューおよび調査

一次調査は、発電および系統の専門家、EPCおよびサービス関係者、プロジェクト開発者、大口電力需要者へのインタビューおよび構造化調査に重点を置き、デスクリサーチで得られた示唆を確認し、情報の空白を埋めることを目的とした。これは一国市場の調査であるため、フィールドワークはベネズエラ現地の見解に依拠しつつ、容量、給電状況、投資制約を追跡するラテンアメリカ地域専門家の視点も確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):16% | アジア太平洋:38% |

| 中堅層:49% | 機能・部門責任者:38% | 欧州・中東・アフリカ:35% |

| 中小プレイヤー:18% | マネージャー:46% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定は、公開されている容量ベースラインと発表済みの追加容量を年次の設置容量経路に変換し、その後、現実的なコミッショニングおよび退役タイミングに合わせて調整するトップダウン方式の再構築を用いて行った。総計の妥当性を確保するため、既知の発電所およびプロジェクトのサンプルを積み上げ、暗示される年間ネット増加分の整合性を確認する選択的なボトムアップ検証によって出力を裏付けた。

モデルを形成する主要な入力要素には、技術別の定格容量、リハビリテーションおよび拡張のタイムライン、次に建設されるものに影響を与える停電および可用性の指標、マクロ指標を用いた電力需要動向、そしてプロジェクトの遅延に影響を与える系統投資制約が含まれる。予測にはシナリオ分析を採用した。これは、投資ペース、水力事情の感度、実行リスクに結果が強く依存するためであり、シナリオは今後5年間で実際に実現可能なことに関する専門家の見解によりストレステストを行った。プロジェクト単位の詳細が不完全な場合には、保守的なタイミング範囲を適用し、進捗の証拠がデスクリサーチと一次検証の両方で一貫している場合にのみ容量を計上した。

データ検証と更新サイクル

出力は、過去の容量ベンチマーク、報告された追加容量、および既知のプロジェクトパイプラインと比較して年次変化が妥当に見えるかといった独立した指標との相互確認を通じて検証した。差異はまず入力レベルで検討し、次にモデルの集計レベルで検討し、最終的に承認前の内部アナリストレビューを経て確認した。

大きな変動が見られた場合には、その変化が対象範囲、タイミング、または一回限りの事象に起因するものかを確認するため、専門分野の回答者へのフォローアップを実施した。レポートは年次で更新され、重要な政策転換、大規模なコミッショニング事象、または大規模停電が容量見通しを大きく変える場合には、中間更新を行う。提出前には最新のレビューを実施し、定義された対象範囲と整合した最新の見解をクライアントに提供する。

Mordor Intelligenceによるベネズエラ電力市場規模算定と他の公開推定値との比較

ベネズエラの電力市場に関する公開された推定値は、基礎となる単位と境界が常に同一ではないため、しばしば一致しない。一部の資料は市場をギガワット単位の設置容量として表し、他方では活動を収益額に変換しており、これにより同一の国・期間であっても自然に異なる合計値が生じる。

設置容量の増加と退役を年ごとに追跡し、現場からのフィードバックによりプロジェクトのタイミングを確認し、換算ルールを更新することで、Mordor Intelligenceはベネズエラの電力合計値を、設備・サービス支出を混在させることなく、容量に基づく定義に厳密に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | 37.46億米ドル(2025年) | |

| グローバルデータプロバイダーA | 33.86億米ドル(2020年) | より早い基準年を使用し、2020年の累積容量を示しているが、公開されたスナップショットでは、予測期間全体にわたって追加容量と退役容量がどのように積み上げられているかが示されていない。 |

| 市場調査ポータルB | 9.50億米ドル(2024年) | 異なる基準年を用いて収益ベースで報告されており、対象範囲は設置容量を超える価値領域を含んでいる可能性が高く、そのためこの数値はギガワットベースの市場定義とは直接比較できない。 |

この差異は主に単位の選択と使用される基準年によって説明され、さらにプロジェクトのタイミングルールが明確に示されているかどうかによって増幅される。公開されたシステム指標から再構築され、インタビューにより再確認された容量経路は、再現および検証がより容易であり、意思決定者が年次を同等の条件で比較する際に役立つ。

レポートで回答された主な質問

ベネズエラ電力市場の現在の規模はどの程度ですか?

設備容量は2026年に38.67GWに達し、2031年には45.31GWに達すると予測されています。

ベネズエラで最も多くの電力を供給しているセグメントはどれですか?

1万200MWのグリダムを筆頭とする水力発電が、2022年の発電量で62,516GWhを占めました。

再生可能エネルギーはどの程度の速さで成長していますか?

非水力再生可能エネルギーは、3,000MWのアンデス太陽光プログラムのもと、2026年から2031年にかけて年平均成長率5.55%で拡大すると予測されています。

十分な設備容量があるにもかかわらず停電が続く理由は何ですか?

老朽化した送配電資産が停電を引き起こしており、2023年には全世帯の61.9%に障害率が影響しています。

米国制裁はこのセクターにどのような影響を与えていますか?

制裁は機器輸入、資金調達、および外国企業の参加を制限し、資金流入を減少させ、改修プロジェクトを遅滞させています。

投資機会はどこに生まれていますか?

分散型太陽光発電、オリノコおよびアマゾナスでのマイクログリッド、そしてEV充電インフラが、国家独占リスクから絶縁されたニッチ市場として浮上しています。

最終更新日: