チュニジア電力市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

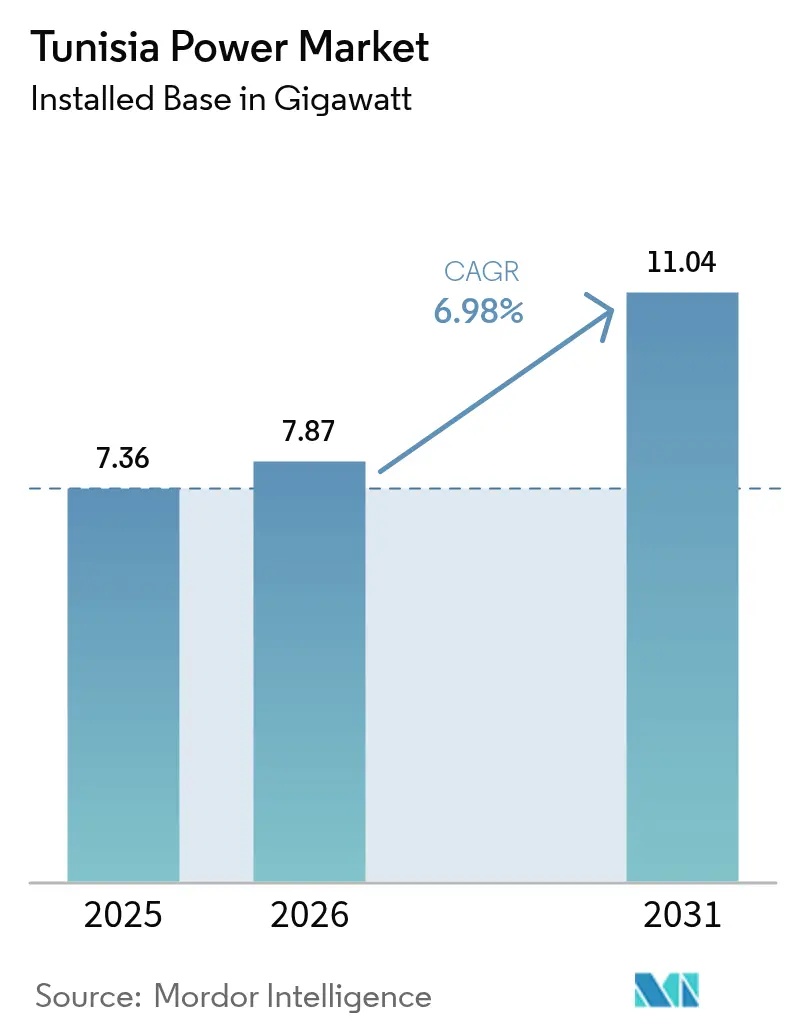

| 基準年の市場規模 (2025) | 7.36 ギガワット |

| 市場取引高 (2026) | 7.87 ギガワット |

| 市場取引高 (2031) | 11.04 ギガワット |

| 成長率 (2026 - 2031) | 6.98% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチュニジア電力市場分析

2026年のチュニジア電力市場規模は7.87ギガワットと推定され、2025年の7.36ギガワットから成長し、2026年から2031年にかけて6.98%のCAGRで成長し、2031年には11.04ギガワットになると予測されている。

強固な入札パイプライン、多国間資金調達、および近く開通予定の600MWのELMED相互接続線は、国際的な開発業者をチュニジア電力市場へ引き込んでいる。一方で、高いソブリン・リスク・プレミアムが独立発電事業者(IPP)の資金調達コストを引き上げている。1.7GWの太陽光・風力入札シリーズ、アフリカ開発銀行(AfDB)とKfWによるグリッド近代化融資、および純計量改革が再生可能エネルギーの普及を加速させている。一方、STEGの老朽化したガス設備とユーロ建て債務のエクスポージャーが民間投資意欲を抑制している。リン酸塩・データセンター・クラスターにおける企業向け電力購入契約(PPA)が台頭しているが、オープン・アクセス・ルールは依然として整備されておらず、チュニジア電力市場におけるSTEGの支配的地位が続いている。

主要レポートの要点

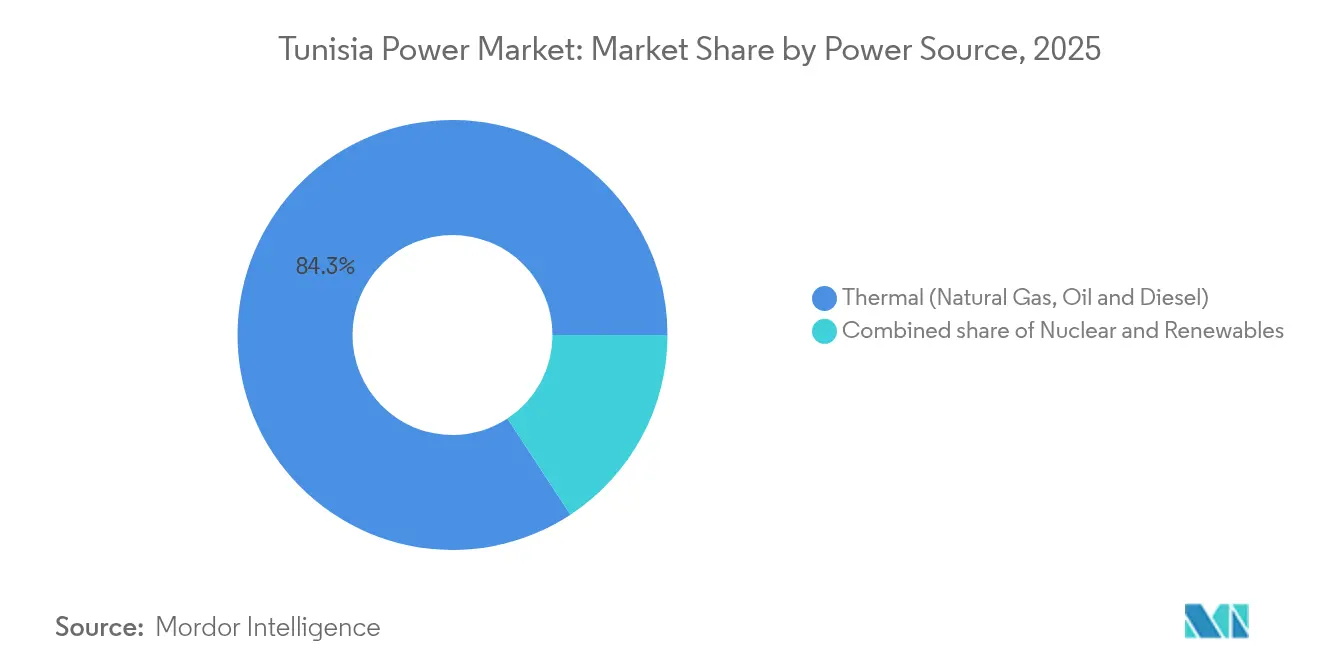

- 電力源別では、火力発電が2025年のチュニジア電力市場シェアの84.25%を占めた。再生可能エネルギーは2031年にかけて24.6%のCAGRで拡大する見込みである。

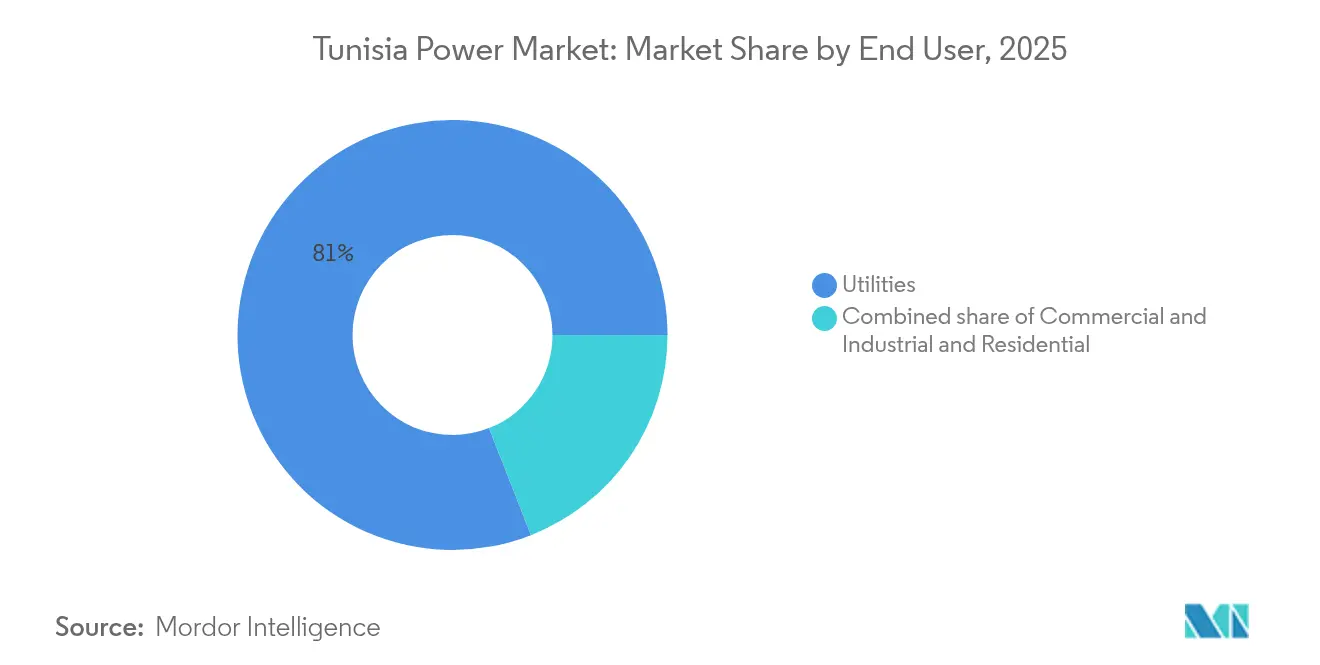

- エンドユーザー別では、電力会社が2025年のチュニジア電力市場規模の80.95%のシェアを占め、同セグメントは2026年から2031年にかけて9.25%のCAGRで拡大する予測である。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チュニジア電力市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 「プラン・ソレール・チュニジアン2030」によるガス火力増設 | +2.1% | チュニス、スファックス、スースの沿岸ハブ | 中期(2〜4年) |

| 再生可能エネルギー入札(2024〜2026年パイプライン、1GW) | +1.8% | ケルアン、シディ・ブジッド、タタウィン | 短期(2年以内) |

| AfDB・KfWによるグリッド近代化融資 | +0.9% | 全国基幹ネットワーク、スファックス・スース・ル・クラムのパイロットゾーン | 長期(4年以上) |

| イタリアとの地域間相互接続線(ELMED) | +1.2% | 全国規模、EU貿易への波及を含む | 長期(4年以上) |

| リン酸塩・データセンターセクターからの企業向けPPA | +0.7% | ガフサ、沿岸データセンター回廊 | 中期(2〜4年) |

| 分散型屋根設置型太陽光の急拡大 | +0.8% | チュニス首都圏、スファックス、スース | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

「プラン・ソレール・チュニジアン2030」によるガス火力増設

チュニジアは2030年までに再生可能エネルギーの普及率30%を目標とするが、間欠的な出力を調整するため、ディスパッチ可能なガス発電は引き続き不可欠である。STEGはコンバインドサイクル発電所の改修を進め、従来型設備と比べて熱効率を15〜20パーセントポイント向上させる高速起動型ガスタービンを追加導入しており、熱消費率の低減とカーテイルメントの抑制を図っている。[1]アフリカ開発銀行、「AfDBはケルアン太陽光発電所向け融資を承認」、afdb.org AfDBによる2024年の100MWケルアン太陽光発電所への協調融資は、再生可能エネルギーと柔軟な火力資産を組み合わせたハイブリッド・ポートフォリオへのドナー支援を示している。世界銀行の2025年TREGプログラムは4億3,000万米ドルを太陽光・風力合計2.8GWの容量に投入する一方、蓄電・グリッド柔軟性投資を条件として融資実行を管理しており、再生可能エネルギーとガスバックアップの相互依存性を強調している。[2]世界銀行、「世界銀行は4億3,000万米ドルのプログラムでチュニジアのエネルギー転換を支援」、worldbank.org アルジェリアのガス供給の不確実性が効率的なタービン導入の必要性を高める一方、輸入依存の継続は燃料価格リスクを増大させる。これらのガス設備の改善がなければ、再生可能エネルギーの普及率が35%を超えた場合、チュニジア電力市場のグリッド安定性が損なわれるおそれがある。

再生可能エネルギー入札(2024〜2026年パイプライン、1GW)

1.7GWの入札シリーズにより、チュニジアは北アフリカで最も競争力のある入札会場の一つとして位置づけられた。2024年12月には、Qair、Scatec、およびVoltalia が1kWhあたり約0.031米ドルの料金で498MWを落札し、世界的な太陽光モジュール価格の下落と激しい入札競争を反映した。2025年3月には500MWの太陽光入札が進展し、同等の価格水準で4社が選定された。ScatecのシディブジッドII・120MWプロジェクトは2025年に25年間のPPAを締結し、トヨタ通商のAeolusユニットとの50対50の出資比率で総額8,700万ユーロの設備投資が資金調達された。[3]Scatec、「Scatecは120MW太陽光プロジェクトのPPAを締結」、scatec.com 30〜40%のローカルコンテンツ要件により、資金調達完了(ファイナンシャル・クローズ)が最大9ヶ月遅延し、開発業者は架台構造物やインバーターを国内で調達することを余儀なくされている。マージンが圧縮されているにもかかわらず、チュニジア電力市場の2030年再生可能エネルギー目標に対して現在契約済みの容量はわずか14%に過ぎないため、入札のペースを加速させる必要がある。

AfDB・KfWによるグリッド近代化融資

STEGのグリッド近代化計画は、スファックス、スース、ル・クラムにわたるSiemens主導のスマートグリッド・パイロット事業(総額1億1,300万ユーロ)を中心に据えており、2025年中の完了が予定されている。AfDBは全国規模のメーター普及に1億2,000万ユーロを拠出し、2029年までに電気メーター500万台、ガスメーター100万台の設置を目標としている。欧州投資銀行(EIB)は6,580万ユーロを追加拠出し、変電所容量の強化と、一部フィーダーで15%を超える技術的損失の削減を図っている。リアルタイムデータにより、太陽光発電が集中する昼間の発電と柔軟な需要を整合させる時間帯別料金制度(タイム・オブ・ユース料金)の導入が可能となる。しかし、入札の承認は依然として遅く、チュニジア電力市場全体にパイロット事業の成果を展開するには強固なプロジェクト管理の規律が求められる。

イタリアとの地域間相互接続線(ELMED)

総予算9億2,100万ユーロの600MW ELMED高圧直流リンクは、欧州投資銀行(EIB)、KfW、および世界銀行の補助金による共同出資のもと、2028年にチュニジアとイタリアを結ぶ予定である。余剰太陽光電力のEUへの輸出と夕方のピーク電力の輸入が可能となり、カーボン・クレジットの取得資格も生まれる。2025年のEIBによる1,200万ユーロの技術支援補助金は、実行リスクとSTEGのユーロ建て債務エクスポージャーを浮き彫りにしている。批評家は「グリーン・コロニアリズム」のリスクを指摘するが、このケーブルはチュニジアのアルジェリア産ガスへの依存を軽減し、チュニジア電力市場に新たな収益源をもたらす可能性がある。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IPP資金調達におけるソブリン・リスク・プレミアムの上昇 | -1.4% | 全国規模、すべての入札に影響 | 短期(2年以内) |

| 25年超の老朽化火力設備による効率低下 | -0.9% | 沿岸部火力クラスター | 中期(2〜4年) |

| 再生可能エネルギー普及率35%超でのグリッド・カーテイルメントリスク | -0.6% | 太陽光資源の豊富な内陸部 | 長期(4年以上) |

| 太陽光入札を遅延させるローカルコンテンツ規制 | -0.5% | 全国規模の調達 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IPP資金調達におけるソブリン・リスク・プレミアムの上昇

フィッチのB-格付けおよびS&Pのハートラテ付けCCC+は、投資適格市場に対して300〜400ベーシスポイントの資金調達スプレッドを生じさせ、開発業者のリターンを圧迫している。IMFの補助金改革の行き詰まりがソブリン保証を停滞させ、STEGの未払い金は年間10億米ドルを超え、買電側(オフテイカー)リスクを高めている。欧州復興開発銀行(EBRD)の3億ユーロ融資が緊急流動性を供給したが、同公益事業の赤字は続いている。その結果、開発業者はソブリン保証または部分的リスク保険を求め、資金調達完了が遅延し、チュニジア電力市場における再生可能エネルギーの普及拡大が鈍化している。

25年超の老朽化火力設備 - 効率低下

多くのガスタービンは1990年代製であり、最新のコンバインドサイクル設備と比較して1MWhあたり10〜15%多くの燃料を消費する。維持管理の先送りにより設備利用率は50〜60%にとどまり、日没時に太陽光出力が急落した際の出力調整の柔軟性が制約されている。設備更新には10〜20億米ドルが必要だが、資金調達手段が存在しない。この効率格差は炭素集約度を悪化させ、ELMEDが稼働した後に期待されるEUカーボン・クレジット収入の獲得を危うくする。世界銀行の資金実行は現在、火力設備の並行改修を条件としており、老朽発電所の健全性がチュニジア電力市場の長期的なCAGRと連動している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力源別:火力主導のミックスの中で再生可能エネルギーが勢いを増す

火力設備は2025年のチュニジア電力市場シェアの84.25%を占め、ピーク需要充足においてガス火力発電の中心的役割を改めて示した。太陽光PVおよび沿岸部風力発電を主力とする再生可能エネルギーは24.6%のCAGRで拡大しており、2031年までのチュニジア電力市場における清潔な電力の市場規模は4.85GWに達すると見込まれている。モジュール価格の着実な下落と世界銀行による譲許的融資が、1kWhあたり0.032米ドルを下回る入札料金を支えている。スマートグリッド・パイロット事業により、柔軟な負荷を太陽光のピーク時間帯に合わせることが可能となる一方、400〜600MWの揚水発電プロジェクトはカーテイルメント防止のためのスイング容量を提供する。しかし、ELMEDに伴うユーロ建て債務負担とガス輸入の変動性が火力への固定的依存を持続させている。

一方、ACWA Powerのグリーン水素ロードマップは、電解槽に電力を供給する12GWの再生可能エネルギー容量を構想しており、ホイーリング改革が実現すれば国内の再生可能エネルギー建設ペースを3倍に拡大できる可能性がある。それまでの間、STEGは再生可能エネルギーの間欠性に対するヘッジとして、ラデスおよびスースのタービンの延命改修を継続している。水力発電とバイオマスは依然として周辺的な存在であり、原子力計画は予定されていない。全体として、再生可能エネルギー出力の増加は化石燃料のシェアを縮小させるが、ガス火力の柔軟性はチュニジア電力市場にとって不可欠であり続ける。

注記: 全セグメントの個別シェアはレポート購入後に確認可能

エンドユーザー別:新興の企業需要の中で電力会社が支配的地位を維持

電力会社は2025年のチュニジア電力市場規模の80.95%を占め、STEGが入札勝者と20〜25年のPPAを締結することで、2031年に向けて9.25%のCAGRで拡大する傾向にある。リン酸塩、セメント、繊維産業を主体とする商業・産業ユーザーは直接PPAを求めているが、バンドル型料金体系に縛られたままである。オープン・アクセス規制の不在が企業による再生可能エネルギー調達を制限しているが、データセンター投資家は規制変更に向けてロビー活動を展開している。住宅需要は緩やかに拡大しているが、現在は300MWの屋根設置型設備が昼間の系統負荷を軽減している。

今後、系統コード改正によりホイーリングが認められれば、企業のオフテイク(電力引受)が加速し、ガフサのリン酸塩地帯や沿岸部のデータハブ周辺に潜在する需要が顕在化する可能性がある。それまでの間、チュニジア電力市場は再生可能エネルギー投資の拡大と普遍的サービス義務の維持のために、STEGのバランスシートの健全性と多国間機関の後ろ盾に依存し続ける。

注記: 全セグメントの個別シェアはレポート購入後に確認可能

地理的分析

電力消費はチュニス・スース・スファックス沿岸回廊に集中しており、全国負荷の約70%を占める。チュニスだけで40%を吸収しており、公共建築物およびサービスセクターの活動が主な要因となっている。スファックスとスースには繊維、農産食品、セメント工場が集積しており、安定したベースロード供給が求められている。内陸部の県、すなわちケルアン、シディ・ブジッド、タタウィンは、年間2,000kWh/m²を超える世界水準の太陽光照射量を誇り、AfDBおよび世界銀行の資金援助を受けた入札型太陽光PV発電所の立地として注目されている。

内陸部の発電電力を沿岸部の負荷に送電する220kV回線は夏季のピーク時に熱的制約に直面するため、送電設備の増強が不可欠である。600MWのELMEDリンクは将来の西地中海リング(輸出ルート)の拠点となる一方、リビアおよびアルジェリアとの連系線は政治的要因により実現が不透明なままである。ENIによるタタウィンの学校への200kW太陽光設備設置は、南部砂漠地帯の電力サービス未整備コミュニティへのドナー支援の好例である。しかし、農村電化による電力需要の増加は重工業の負荷と比較すると規模が小さい。

2030年までには、ケルアンおよびシディ・ブジッドにおける系統補強により1GWの内陸太陽光発電が解放される見込みである。タバルカ近郊のウェド・エル・メラフにおける揚水発電は有利な地形条件を活かして600MWの蓄電容量を提供し、北沿岸部の需要変動を調整する。負荷と資源の地理的ミスマッチは、チュニジア電力市場の安定化においてマルチポイント相互接続の戦略的価値を際立たせている。

競争環境

送配電に関するSTEGの法定独占が適度に集中した市場構造を形成している。欧州のIPP(Scatec、Qair、Voltalia、Enel Green Power)が太陽光入札を支配し、ACWA Powerは水素大規模プロジェクトを準備している。1kWhあたり約0.031米ドルの入札料金は、チュニジア電力市場をエジプトに次ぐアフリカ大陸で2番目に安価な太陽光市場として位置づけている。

設備ベンダーはグリッドと発電のパッケージ提案で競い合っている。Siemensがスマートグリッド・パイロット事業をリードし、General ElectricとAnsaldoがガスタービン改修を供給し、VestasとSiemens Gamesa Renewable Energyが風力パイプラインを標的とし、ABBとElsewedyが変電所契約を追求している。ローカルコンテンツ規制がチュニジアの製造業者との合弁事業を促しているが、サプライチェーンの未成熟さが納期を長引かせている。蓄電(バッテリーまたは揚水発電)と共立地することへの関心の高まりは、ターンキー型の柔軟性を提供するインテグレーターに有利に働いている。

戦略的には、IPPは通貨リスクとオフテイカーリスクを軽減するために多国間融資機関と連携している。EBRDのブレンデッド・ファイナンス(協調融資)の枠組みが2025年のいくつかの太陽光プロジェクトのクローズを支えており、EIBのELMED補助金は地中海横断貿易フローに対する可視性を高めている。国内製造業者は、入札量の拡大に伴ってインバーターおよび架台構造物のニッチ分野に照準を合わせており、チュニジア電力市場のローカル・エコシステムの漸進的な深化が示唆されている。

チュニジア電力産業のリーダー企業

Tunisian Company of Electricity & Gas (STEG)

Carthage Power Company

Ansaldo Energia(ラデスCのO&M)

Nur Energie(TuNur Solar+)

ACWA Power

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:チュニジア・エネルギー信頼性・効率・ガバナンス改善プログラム(TEREG)を通じて、世界銀行はチュニジア政府と連携し、国のエネルギーセクターの近代化を推進している。気候投資基金からの3,000万米ドルの譲許的融資を含む4億3,000万米ドルの資金調達合意に裏付けられたこのイニシアチブは、今後5年間でチュニジアが持続可能で信頼性が高く、手頃な価格の電力供給を実現することを目指している。

- 2025年3月:フランスの独立発電事業者(IPP)であるQairは、チュニジアの国営電力公社であるSociété Tunisienne de l'Electricité et du Gaz(STEG)との間で、合計298MWの太陽光PVに関する電力購入契約(PPA)を締結した。これらの契約は、チュニジアの中心部に位置する100MWのガフサ太陽光PV発電所および198MWのエル・コブナ太陽光PV発電所を対象としている。

- 2024年12月:Empower New Energy(ENE)はチュニスで初の太陽光投資を実施し、Mall of Sousse(スースのショッピングモール)とパートナーシップを締結した。両者は持続可能なイノベーションへの取り組みを強調するため、電力支援協定(PSA)に署名し、意欲的な太陽光エネルギー・プロジェクトの基盤を整えた。このプロジェクトの核心は、最先端の948kWpの太陽光屋根設置システムである。

- 2024年5月:エネルギー転換のサウジアラビア上場リーダーであり、グリーン水素のパイオニアであるACWA Powerは、チュニジア政府との間で覚書(MoU)に署名した。この協定は工業・鉱山・エネルギー省を代表機関として締結され、3段階に分けて年間最大60万トンのグリーン水素を生産できるプロジェクトの可能性を探ることを目的としている。

チュニジア電力市場レポートのスコープ

電力産業は電気セクターとも称され、発電から送電、配電、販売に至る電力の全バリューチェーンを包含する。このセクターは組織、技術、およびインフラを統合し、一次エネルギー源がエンドユーザー向けの電気エネルギーへと効率的かつ安全に変換されることを保証する。

チュニジア電力市場は、電力源、エンドユーザー、および送配電(T&D)電圧レベル(定性分析のみ)によってセグメント化されている。電力源別では、市場は火力、原子力、および再生可能エネルギーに区分される。エンドユーザー別では、電力会社、商業・産業、および住宅に分類される。さらに、本レポートは送配電(T&D)電圧レベルを掘り下げ、高圧送電、サブ送電、中圧配電、低圧配電に関する定性的な洞察を提供する。

| 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 高圧送電(230kV超) |

| サブ送電(69〜161kV) |

| 中圧配電(13.2〜34.5kV) |

| 低圧配電(1kV以下) |

| 電力源別 | 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 送配電(T&D)電圧レベル別(定性分析のみ) | 高圧送電(230kV超) |

| サブ送電(69〜161kV) | |

| 中圧配電(13.2〜34.5kV) | |

| 低圧配電(1kV以下) |

レポートで回答される主要な質問

チュニジアの全設備容量は2031年までにどの程度成長すると予測されているか?

全国の容量は2026年の7.87GWから2031年には11.04GWに拡大し、2026〜2031年にかけて6.98%のCAGRが示されている。

600MWのELMED相互接続線(イタリアとの連系)はいつ稼働するか?

現行の計画では、EIB、KfW、および世界銀行の資金援助による建設を経て、2028年に試運転が開始される予定である。

最近の太陽光入札ではどのような料金水準が達成されたか?

2024年12月および2025年3月の入札ラウンドでは1kWhあたり約0.031米ドルが落札価格となり、北アフリカで記録された最低水準の一つとなっている。

チュニジアでは企業向け電力購入契約(PPA)は認められているか?

STEGが系統への排他的アクセスを保持しているため、直接的な企業向けPPAは依然として制限されているが、リン酸塩産業やデータセンター事業者がオープン・アクセス規制の整備に向けてロビー活動を展開している。

純計量改革のもとで屋根設置型太陽光はどの程度普及しているか?

2024年末までに約300MWが9万戸の住宅に設置され、3億7,000万チュニジア・ディナール(1億2,100万米ドル)の還付プログラムによって支援されている。

STEGのグリッド近代化計画の焦点は何か?

Siemens主導のパイロット事業により、スファックス、スース、ル・クラムにスマートメーターと自動化設備が導入され、技術的損失の削減と時間帯別料金制度の導入が図られており、全国への展開は2029年を目標としている。

最終更新日: