ヨーロッパPOSターミナル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

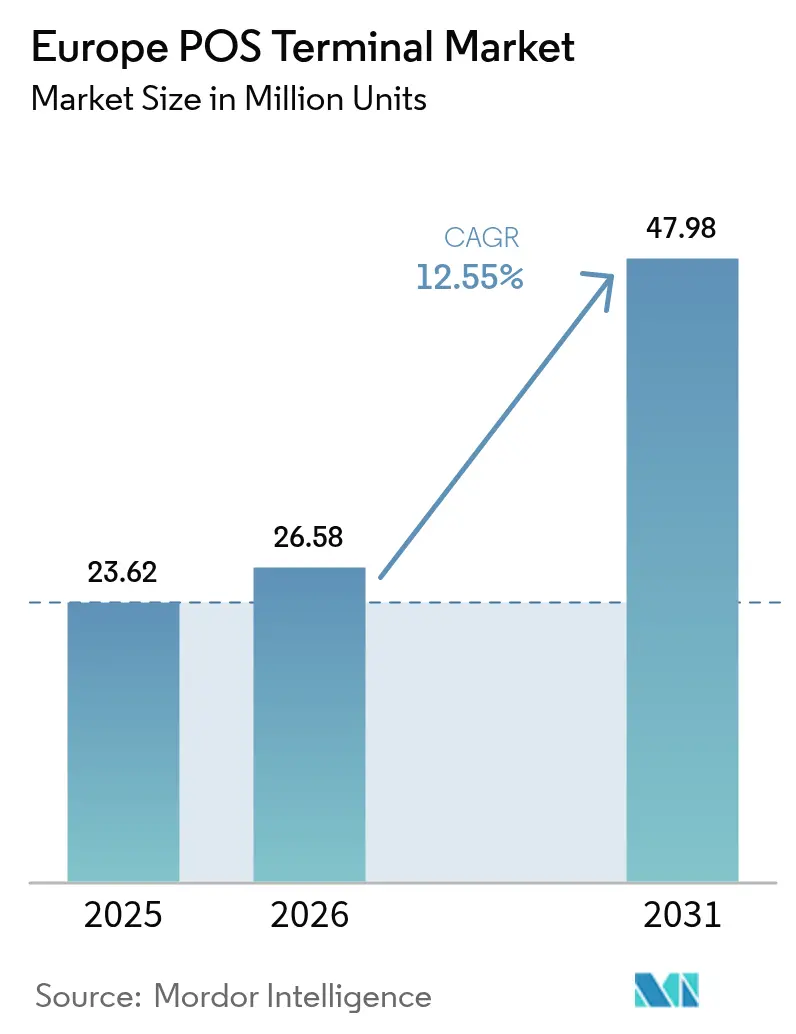

| 基準年の市場規模 (2025) | 23.62 百万ユニット |

| 市場取引高 (2026) | 26.58 百万ユニット |

| 市場取引高 (2031) | 47.98 百万ユニット |

| 成長率 (2026 - 2031) | 12.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ POSターミナル市場分析

ヨーロッパPOSターミナル市場は2025年に2,362万台(USD)と評価され、2026年の2,658万台から2031年には4,798万台に達すると推定され、予測期間(2026年~2031年)中に12.55%のCAGRで成長する見込みです。この拡大は、非接触決済の急速な普及、定期的なハードウェア更新を義務付ける規制上の要件、および総所有コストを低減する統合決済インフラを求める加盟店のニーズによって支えられています。タップ決済に対する消費者の強い選好、交通システムのデジタル化、および中小都市における補助金支援の展開が、西欧および中欧における出荷台数を総合的に押し上げています。Androidベースの端末、クラウド分析、サブスクリプション課金を組み合わせたベンダーは、ROIを重視する加盟店のウォレットシェアを獲得しています。一方、SoftPOSの導入はスマートフォンを認定受付拠点に変えることで対象市場を拡大し、レガシー固定端末に挑戦しつつも、全体的な決済受付能力を拡大させています。

主要レポートのポイント

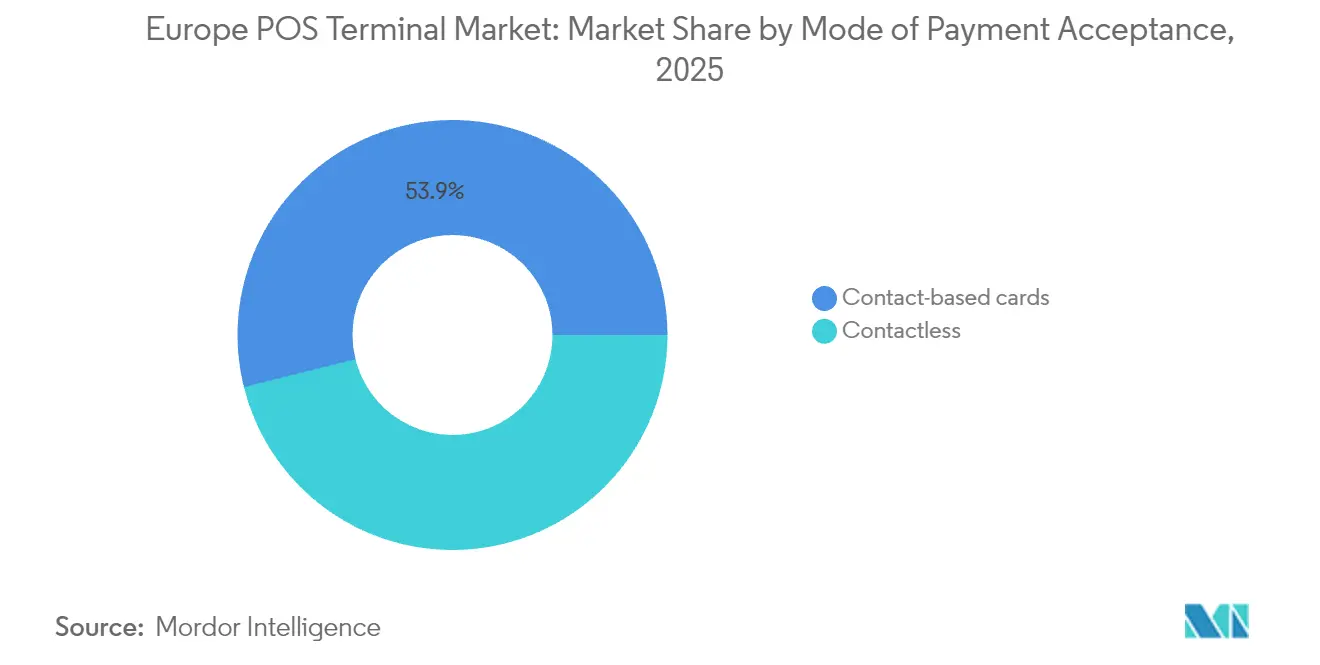

- 支払い受付モード別では、接触型ソリューションが2025年にヨーロッパPOSターミナル市場シェアの53.90%を占め、非接触型デバイスは2031年にかけて12.65%のCAGRを記録する見込みです。

- POSタイプ別では、固定システムが2025年のヨーロッパPOSターミナル市場規模の58.20%シェアで優位を占め、モバイル・ポータブル端末は2031年まで13.05%のCAGRで拡大しています。

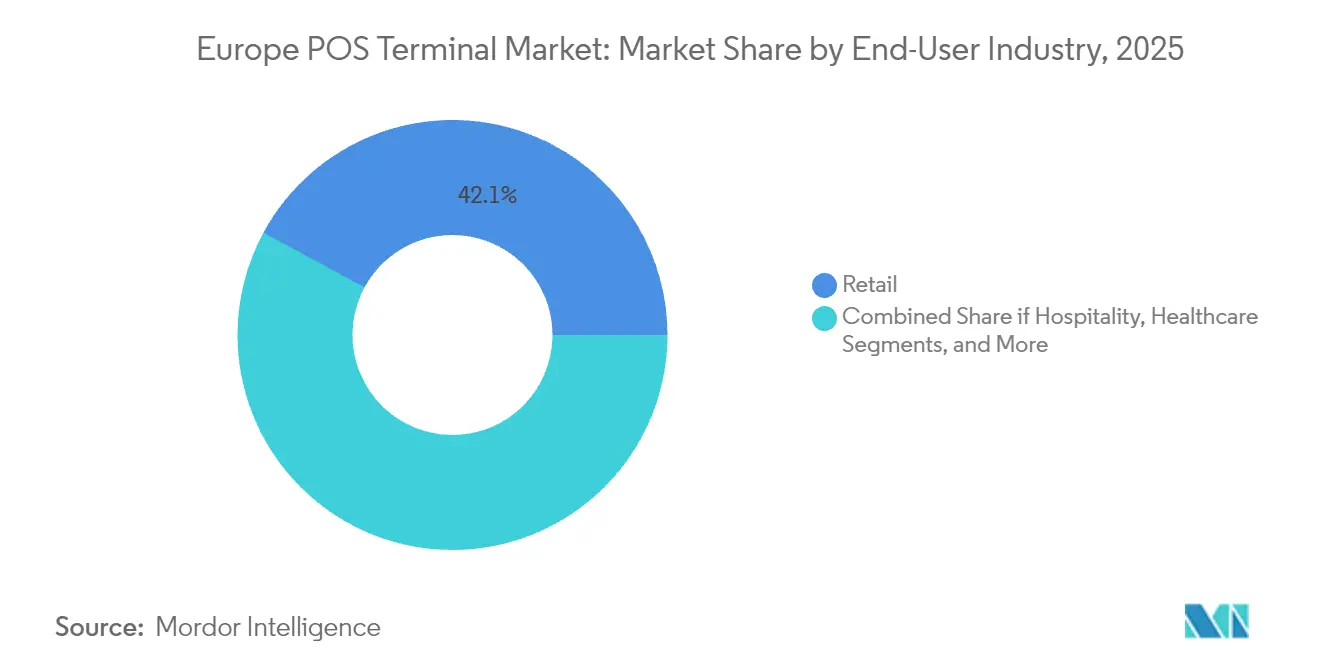

- エンドユーザー別では、小売が2025年に42.10%の収益シェアをリードし、運輸・物流は2031年まで13.35%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパPOSターミナル市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因の影響分析 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| PIDF補助金による第3層~第6層への展開促進 | +2.1% | 西欧、中欧 | 中期(2~4年) |

| クレジットカード基盤の急増(1億枚超)によるカードスワイプ量の増加 | +3.2% | EU全域、英国 | 短期(2年以内) |

| オムニ決済Androidターミナルの統合 | +2.8% | 北欧、DACHドイツ語圏 | 中期(2~4年) |

| GST電子インボイスコンプライアンスによるリアルタイムPOSアップグレードの推進 | +1.9% | イタリア、フランス | 長期(4年以上) |

| 第2層・第3層都市のスマートモール拡大による固定POSの需要増大 | +1.7% | ドイツ、スペイン、ポーランド | 中期(2~4年) |

| 高度な分析・AI付加機能による小売業者のROI向上 | +1.3% | EU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PIDF補助金による第3層~第6層への展開促進

決済インフラ開発基金プログラムが加盟店のオンボーディングコストを引き下げ、これまで十分にサービスが届いていなかった農村地域への出荷を促進しました。Worldlineだけでも2024年上半期にタップオンモバイルプラットフォームで6,300社のマイクロ加盟店を登録しており、補助金の連携が潜在需要をいかに速やかに活発な取引量へ転換するかを示しています。[1]Worldline、「2025年第1四半期収益」、worldline.com 補助金の窓口により、デジタル化した加盟店が分析・在庫モジュールなどの付加価値サービスを必要とするようになり、新たな継続的収益ストリームが生まれました。

クレジットカード基盤の急増によるカードスワイプ量の増加

欧州のカード基盤は2024年に1億枚を超えるアクティブカードを突破し、カードプレゼント取引量を増加させ、POS設備のアップグレードに向けた加盟店の経済合理性を強化しました。[2]Shift4、「Shift4がVectron Systems AGの過半数株式を取得」、shift4.com スワイプ密度の向上はアクワイアラーのマージンを改善し、ロイヤルティプログラムの統合を促進し、非接触限度額拡大のビジネスケースを強化しました。

オムニ決済AndroidPOSの統合

Ingenico、Verifone、PAX GlobalはEMVカード、QRコード、BNPL受付を1台に統合したAndroidデバイスをリリースし、カウンター上の機器の煩雑さとサポートコストを削減しました。北欧の小売業者はこれらの端末をいち早く導入し、統一されたインターフェースが顧客1人あたりの平均チェックアウト時間を12秒短縮することを確認しました。ベンダーはその結果、サブスクリプションソフトウェアをバンドルし、収益構成を継続的収入へとシフトさせました。

GST電子インボイスコンプライアンスによるリアルタイムPOSアップグレードの推進

イタリアの財務レジスターおよびPOSが2026年1月からリアルタイムで消費税インボイスを報告することを義務付ける規制により、加盟店は非準拠ハードウェアの交換を余儀なくされました。2024年後半にミラノとローマで実施されたパイロット移行では、準拠したエンドポイントが税務申告の労働時間を月あたり15時間削減し、ベンダーへのサービスコールを増加させ、アフターセールス収益ストリームに恩恵をもたらすことが証明されました。認定財務プリンターを持つベンダーは、今後4年間にわたって確定的な需要予測を得ることができました。

抑制要因の影響分析*

| 抑制要因の影響分析 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ゼロMDRのUPIによる小規模加盟店経済の侵食 | -2.4% | 即時決済を導入するEU市場 | 短期(2年以内) |

| QRコードの普及による新規POS需要の減退 | -1.8% | 欧州都市部 | 中期(2~4年) |

| マイクロ加盟店にとっての高い総所有コスト | -1.1% | 南欧および東欧 | 長期(4年以上) |

| PA-オフラインルール草案によるコンプライアンスコストの増加 | -0.7% | EU統合市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ゼロMDRのUPIによる小規模加盟店経済の侵食

規制当局が即時決済の加盟店割引率をゼロに上限設定すると、マイクロ加盟店は手数料無料のQRコード代替手段に移行し、ハードウェアレンタルを大幅に削減しました。アクワイアラーはサービス手数料の圧縮を目の当たりにし、POSサプライヤーはカフェおよびキオスクセグメントで初期ユニットの販売を失いました。[3]Modern Treasury、「決済用QRコードガイド」、moderntreasury.com ただし、大手チェーンは豊富なデータ取得とチャージバック管理を理由にカードレールへの依存を継続し、下振れリスクを緩和しました。

QRコードの普及による新規POS需要の減退

公共交通機関やファストフード店が、EMV端末を完全に回避する動的QRコードチェックアウトフローを導入しました。アムステルダムでは、OVpayのオープンループQRコードが2024年6月までに一回乗車決済の15.2%を獲得し、従来の端末を経由しない消費者の意欲を実証しました。POSベンダーはディスプレイにQRモジュールを組み込むことで対応しましたが、エントリーレベルのハードウェア販売は依然として減速しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払い受付モード別:非接触型の急増がインフラを再構築

非接触型端末は、接触型デバイスが2025年にヨーロッパPOSターミナル市場シェアの53.90%を占めていたにもかかわらず、2031年にかけて12.65%のCAGRを達成しました。欧州経済領域におけるPINなしのタップ決済上限の引き上げがチェックアウト時の摩擦を軽減し、ブリュッセルのSTIBなどの交通システムでは2024年に一回乗車の非接触採用率が57%を記録しました。Apple PayやGoogle Payなどのウォレットプロバイダーがロイヤルティレシート配信を追加し、加盟店の受付インセンティブを高めたことで、このセグメントのヨーロッパPOSターミナル市場規模はさらに拡大しました。

レガシー接触型端末は、高額取引および古い銀行カードを持つ市場において引き続き不可欠な存在でした。それでも、VerifoneのP400などのマルチインターフェースデバイスにより、加盟店は二重のハードウェアを一つの統合ピンパッドに置き換えることができ、カニバリゼーション率を緩和しました。2028年までに決済セキュリティのアップグレードが生体認証ユーザー確認へと移行するにつれて、非接触型シェアは60%の閾値を超えると予測されており、ヨーロッパPOSターミナル市場の主要成長エンジンとしての役割を確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能です

POSタイプ別:モバイルソリューションが展開の柔軟性を推進

固定システムは2025年にヨーロッパPOSターミナル市場シェアの58.20%を支配していましたが、モバイル・ポータブルモデルは13.05%のCAGRを記録すると予測されており、大陸がサービス至上主義の商取引へとシフトしている状況を映し出しています。スペインのホスピタリティチェーンはクラウドバックオフィススイートと連携したPAX A50 Androidハンドヘルドをパイロット導入し、テーブルサイドでの注文迅速化により売上が9%向上したと報告しています。サービスプロバイダーがSaaSをバンドルするにつれて、モバイルサブセグメントのヨーロッパPOSターミナル市場規模は取引量に対して不均衡に拡大しています。

固定レーンは広範な周辺機器サポート(スケール、スキャナー、財務プリンター)により、食料品店やファッションアンカー店での優位性を維持し続けました。小売業者はSKUレベルのデータをAIエンジンに送ることで投資を予測分析に転換し、在庫減少の検出と価格弾力性モデリングを可能にしました。その結果、高性能固定端末とクラウドダッシュボードを融合させたベンダーは、インストールベースをモバイルへの代替から守り、交換収益を安定させました。

エンドユーザー産業別:運輸がデジタルトランスフォーメーションをリード

小売は2025年収益の42.10%を占めましたが、それでも運輸・物流は事業者が運賃徴収のデジタル化を進めることで、2031年まで13.35%のCAGRで拡大すると予想されています。オランダ全国規模のEMVオープンループ展開であるOVpayは、2024年最初の6ヵ月間に交通取引の15.2%シェアを獲得することで乗客の準備ができていることを実証しました。地下鉄、鉄道、フェリーシステムがアカウントベースの発券に収束するにつれて、このバーティカルにおけるヨーロッパPOSターミナル市場規模は2031年までにほぼ3倍になると予測されています。

小売業者はeコマース競争の中でマージンの縮小に苦しみ、端末からの統合ロイヤルティ、混合バスケット分析、BNPLサポートを求めるようになりました。物流ハブは配達証明とリアルタイム請求のために堅牢なAndroid POSを採用し、売掛金サイクルを2日間短縮しました。医療分野では、患者記録システムと連携してコプレイメント処理を迅速化するPCI P2PE認定ピンパッドが導入されました。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能です

地理的分析

西欧は、ドイツ、フランス、オランダを中心に展開密度をリードし、PSD2規則と成熟したアクワイアラーネットワークがハードウェア更新を加速しました。ドイツの第2層都市スマートモールプロジェクトは2024年後半に集中型ロイヤルティとエネルギー管理統合を備えた固定レーンを設置し、エンタープライズグレードのデバイスへの需要を押し上げました。フランスのフランス銀行は2024年に小規模加盟店の非接触型ハードウェア採用に向けたインセンティブを提供し、農村コミューンでの受付を拡大しました。

中央・東欧は低い基数から出荷の急成長を示しました。2026年1月からのPOS-財務レジスター統合を義務付けるイタリアの規制は準拠端末の大幅な増加を確保し、ロンバルディア州のパイロットプログラムが2025年第2四半期に前四半期比18%の成長を牽引しました。ポーランドのキャッシュレスプログラムは2024年に端末コストの最大1,000ズウォティ(250米ドル)を払い戻し、マイクロ加盟店の取り込みを促進しました。

北欧市場は事実上キャッシュレスのエコシステムを維持し、SoftPOSの普及をリードしています。スウェーデンは2025年初頭にAndroidデバイスでの生体指紋認証をトライアルし、不正率を0.03パーセントポイント削減しました。英国はフィンテックイノベーションに支えられ、SoftPOSとレガシーチップアンドPINを融合させる一方、観光客が多いスペインとポルトガルは2019年の訪問者数を回復し、ホスピタリティ端末の設置を復活させました。全体として、規制のペースの多様性により、ヨーロッパPOSターミナル市場はベンダーのローカライゼーション能力がシェア獲得を左右するマルチスピードの競技場であり続けています。

競争環境

競争は適度に集中した状態を維持し、上位5社が2024年出荷量の52%を占めました。Worldlineの加盟店サービス収益は2024年上半期にEUR 16億5,800万(USD 19億5,300万)に達し、アクワイアリング、ハードウェア、分析をバンドルするために必要な規模を示しています。Shift4の2024年におけるVectron Systems AG買収は65,000台のフードサービス端末をオムニチャネルクラウドに取り込み、地理的なボルトオン買収の傾向を示しています。

Verifoneは2025年4月に優先株式でUSD 2億3,500万を調達し、生体認証ピンパッドの研究開発およびSMBバーティカルのSaaSに資金を投入しており、クラウドアタッチメント率を2027年までに22%から35%に引き上げることが期待されています。PAX GlobalはPagoBANCOMATおよびSIBS認証を追加することで収益を多様化し、専用SKUなしでの全域ハードウェア供給を可能にしました。

新興の挑戦者はSoftPOSを活用して従来の認証オーバーヘッドを回避しましたが、2025年から有効となる厳格なPCI MPoC ガイドラインが、確立された監査プロセスを持つ既存企業に有利なセキュリティコンプライアンスを課しました。ハードウェアメーカーはそのため、デバイス管理、リモートキーインジェクション、マイクロレンディングをバンドルしてプラットフォームオーケストレーターとして再ポジショニングし、一時的なマージンではなくライフタイムバリューを獲得しています。

ヨーロッパPOSターミナル業界のリーダー企業

Ingenico S.A.

Worldline S.A.

Verifone Systems, Inc.

PAX Technology Limited

NCR Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:PAX Globalは2024年通期業績を発表し、イタリアでの新たなPagoBANCOMATおよびポルトガルでのSIBSの承認を含む欧州認証の拡大を強調しました。

- 2025年4月:Verifoneは生体認証を用いた欧州SMB製品ラインチの資金調達のためにUSD 2億3,500万の優先株式を調達しました。

- 2025年4月:Worldlineは2025年第1四半期収益EUR 10億6,800万を発表し、タップオンモバイルで6,300社の新規加盟店を開示しました。

- 2025年2月:myPOSはUTP(英国)およびToporder(フランス)を買収し、欧州加盟店基盤を拡大しました。

ヨーロッパPOSターミナル市場レポート範囲

POSシステムは、製品またはサービスの販売時に取引を管理するコンピューターハードウェアおよびソフトウェアです。販売取引に関連するデータの保存、取得、共有、および報告を支援します。チェックアウトプロセスを迅速化し、顧客満足度の向上に寄与します。在庫管理、手持ち在庫、製品の入手可能性、および価格情報は、システムから取得される主要データです。

欧州POSターミナル市場は、タイプ別(固定POSシステムおよびモバイル/ポータブルPOSシステム)、エンドユーザーバーティカル別(小売、エンターテインメント、医療、ホスピタリティ、その他のエンドユーザー産業)、国別(イタリア、英国、フランス、スペイン、ドイツ、オランダ、ポルトガル、ポーランド、ギリシャ、ハンガリー、チェコ共和国、ルーマニア、ウクライナ、スロバキア、その他の欧州諸国〔クロアチアおよびスロベニア〕)でセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| 接触型 |

| 非接触型 |

| 固定POSシステム |

| モバイル/ポータブルPOSシステム |

| 小売 |

| ホスピタリティ |

| 医療 |

| 運輸・物流 |

| その他のエンドユーザー産業 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他の欧州諸国 |

| 支払い受付モード別 | 接触型 |

| 非接触型 | |

| POSタイプ別 | 固定POSシステム |

| モバイル/ポータブルPOSシステム | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| 医療 | |

| 運輸・物流 | |

| その他のエンドユーザー産業 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州諸国 |

レポートで回答される主要な質問

2026年のヨーロッパPOSターミナル市場の規模はどのくらいでしたか?

2026年にはUSD 2,658万台と評価されていました。

2026年から2031年にかけてのヨーロッパPOSターミナル出荷量のCAGR予測はいくらですか?

出荷量はこの期間に12.55%のCAGRで成長すると予測されています。

最も速い成長を記録しているPOSタイプはどれですか?

モバイルおよびポータブルデバイスは2031年にかけて13.05%のCAGRで拡大しています。

最も大きな上昇余地を示すエンドユーザーバーティカルはどこですか?

運輸・物流が13.35%のCAGRで拡大すると予測されており、他のセクターを上回っています。

2026年以降のイタリア需要を形成する規制の変化は何ですか?

2026年1月から始まるPOS-財務レジスター統合の義務化がハードウェア更新サイクルを引き起こします。

競争分野をリードするベンダーはどこですか?

Worldline、Ingenico、Verifoneが合わせて2024年出荷量の38%を占めていました。

最終更新日: