中国POSターミナル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.92 十億米ドル |

| 市場規模 (2026) | 7.28 十億米ドル |

| 市場規模 (2031) | 9.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国POSターミナル市場分析

中国POSターミナル市場規模は2025年に69億2,000万米ドルと評価され、2026年の72億8,000万米ドルから2031年には93億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.17%です。この上昇軌道は、北京の現金削減政策の推進、デジタル人民元パイロット、および交通システムにおけるEMV-L3認証の義務化を反映しています。非接触型決済受付の普及、スマートフォン普及率の向上、および中国人民銀行による迅速な規制対応が、NFC対応デバイスへの需要を牽引しています。決済企業間の統合、より厳格なデータローカライゼーション法、およびAI搭載不正検知の採用拡大がベンダー戦略を再形成しています。一方、ソフトPOSの成長、半導体サプライチェーンの不安定性、およびサイバーセキュリティリスクの高まりは引き続きマージンを圧迫しつつも、機動力のあるプレイヤーに新たなサービスニッチを開いています。

レポートの主要ポイント

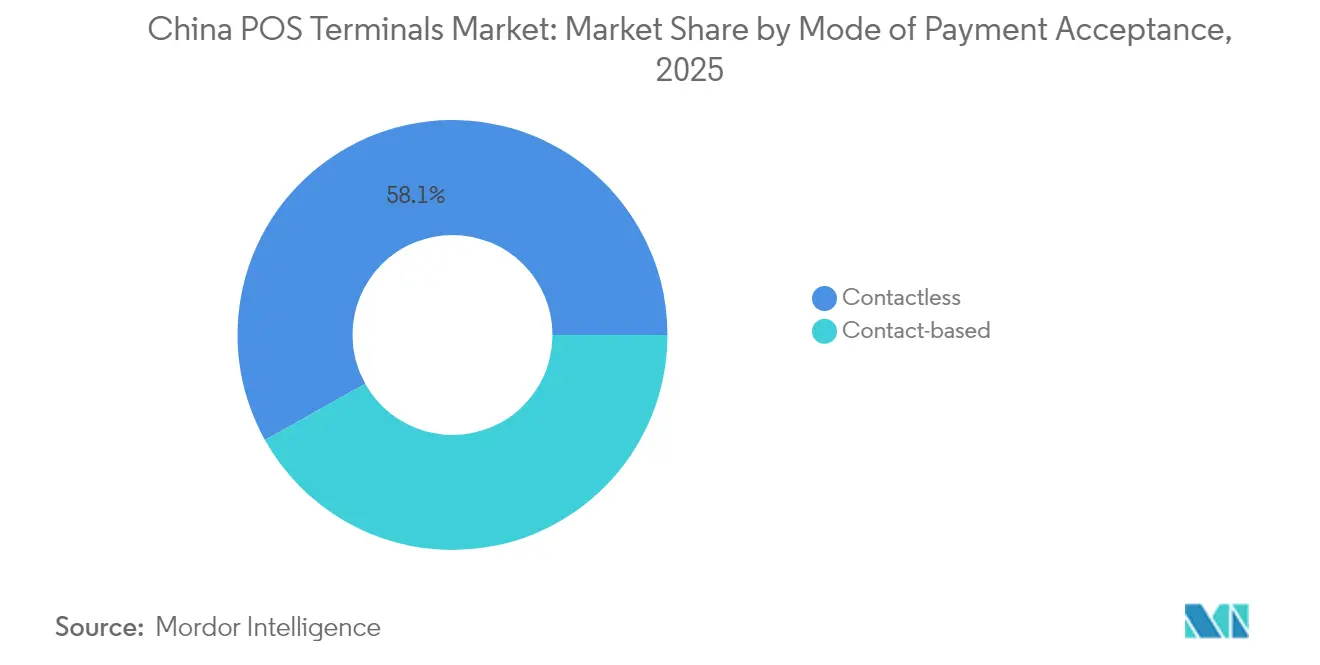

- 支払方式別では、非接触型ソリューションが2025年の中国POSターミナル市場シェアの58.12%をリードし、2031年にかけてCAGR 6.71%で拡大しています。

- POSタイプ別では、モバイルおよびポータブルデバイスが2025年の中国POSターミナル市場規模の63.10%を占め、2026年〜2031年にかけてCAGR 6.79%を記録する見込みです。

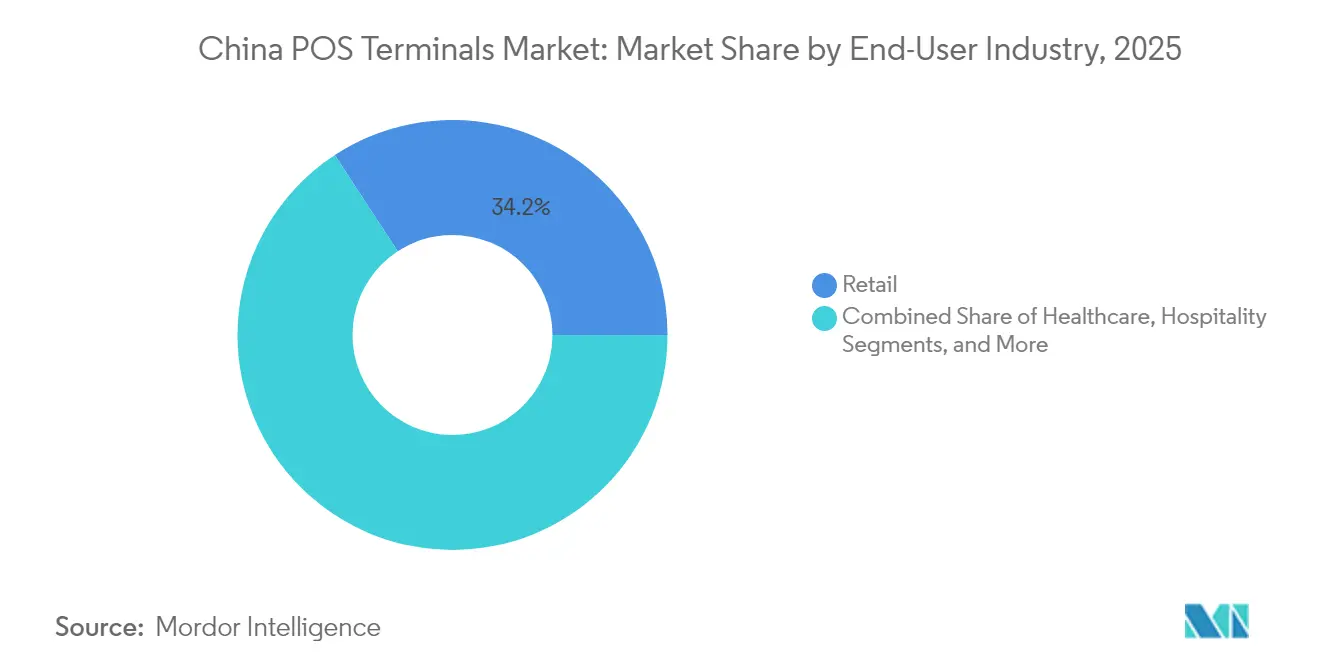

- エンドユーザー別では、小売が2025年の中国POSターミナル市場において34.22%の収益シェアを獲得し、一方で医療は2031年にかけてCAGR 6.12%と最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国POSターミナル市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタル人民元パイロットによるキャッシュレス経済への政府推進 | +1.2% | 全国規模、主要都市およびパイロットゾーンでの早期成果 | 中期(2〜4年) |

| モバイルウォレット対応NFC POSの急速な拡大 | +1.8% | 全国規模、第1層および第2層都市で加速 | 短期(2年以内) |

| 中小企業およびQSRによる採用増加 | +1.1% | 全国規模、都市商業地区に集中 | 中期(2〜4年) |

| AI搭載不正検知チップの統合 | +0.7% | 全国規模、高取引量会場を優先 | 長期(4年以上) |

| 第3層都市における無人スマートPOSの台頭 | +0.9% | 農村部および第3層都市、郡レベル市場へ拡大 | 中期(2〜4年) |

| 交通POSへのEMV-L3認証義務化 | +0.6% | 全国の交通ハブ、地下鉄システム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタル人民元パイロットによるキャッシュレス経済への政府推進

拡大されたデジタル通貨パイロットにより、外国人訪問者は1回の取引上限5,000米ドル、年間上限50,000米ドルでウォレットにチャージできるようになり、デジタル人民元と国際カードスキームの両方を処理できるデュアル受付ターミナルへの需要が刺激されています。観光客向け施設はマルチスキームハードウェアを導入する必要があり、暗号規制によりデバイス上の暗号化モジュールが義務付けられています。規制の専門知識が深い確立されたベンダーは、その結果生じる認証の複雑さから恩恵を受けています。

モバイルウォレット対応NFC POSの急速な拡大

アリペイの「タップ・トゥ・ペイ」キャンペーンと、80万の医療施設にわたる11億2,000万枚の医療保険QRコードの展開が、NFCターミナルの注文を加速させています。QSRチェーンは生体認証NFCデバイスを活用しており、北京地下鉄による外国銀行カードの受付はマルチウォレットタップソリューションへの移行を裏付けています。ターミナルの仕様には、社会保険システムとの連携および生体認証IDチェックが含まれるようになっています。

中小企業およびQSRによる採用増加

国務院の指令により中小企業は複数のキャッシュレス手段を受け付けることが義務付けられ、第3層都市でのPOS需要が高まっています。加盟店は決済、CRM、在庫機能を一体化したオールインワンAndroidターミナルを好む傾向があります。しかし、ソフトPOSプラットフォームは価格に敏感なマイクロマーチャントを引き付け、ハードウェアマージンに課題をもたらしています。

AI搭載不正検知チップの統合

銀聯の「イーグルアイ」とICBCの分析プログラムは、POS不正リスク管理におけるAI活用の高まりを示しています。チップレベルの機械学習はレイテンシを削減し、中国のデータローカライゼーション法に準拠し、HarmonyOSデバイスにオンボードAIを組み込むPAX Technologyなどの国内サプライヤーを差別化しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| POSネットワークを標的としたサイバー攻撃の増加 | -0.8% | 全国規模、高取引量の都市部に集中 | 短期(2年以内) |

| ソフトPOSスマートフォンアプリによる価格圧力 | -1.2% | 全国規模、中小企業およびマイクロマーチャントセグメントで加速 | 中期(2〜4年) |

| 半導体サプライチェーンの不安定性 | -0.6% | 全国規模、全ターミナルメーカーに影響 | 短期(2年以内) |

| データローカライゼーション遵守コストの急増 | -0.4% | 全国規模、規制遵守要件 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

POSネットワークを標的としたサイバー攻撃の増加

高度な侵害がファームウェアおよびクラウドゲートウェイを標的とし、個人情報保護法のもとでコンプライアンス予算を膨らませています。小規模なアクワイアラーは24時間365日の監視に苦労しており、ライセンス取消リスクが高まれば市場から撤退する可能性があります。

ソフトPOSスマートフォンアプリによる価格圧力

ラカラのPCI-MPoC認証ソフトPOSは35万人のユーザーを獲得し、低資本支出のスマートフォン受付への移行を浮き彫りにしています。ハードウェアベンダーはマージン侵食に直面しており、競争力を維持するためにハイブリッドモデルや組み込みソフトウェア提供へと方向転換する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払受付方式別:非接触型の優位性が加速

非接触型システムは2025年の中国POSターミナル市場シェアの58.12%を獲得し、タップアンドゴーの利便性が衛生面の好みと一致することから、2031年にかけてCAGR 6.71%で成長する見込みです。このセグメントは、外国人訪問者向けの1回取引上限を引き上げる政府規制の支援を受け、加盟店がデュアルスキームNFCターミナルへのアップグレードを促進しています。

顔認証から指紋センサーに至る生体認証レイヤーが非接触型フローに付随するようになり、ソリューションの複雑性が深まっています。チップアンドPINは高額取引および越境取引向けに残存し、ニッチな関連性を維持しています。北京地下鉄のマルチウォレット受付は、非接触型デバイスが交通、小売、国際ユースケースを1つのシャーシに統合できることを証明しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

POSタイプ別:モバイルソリューションが市場の進化を牽引

モバイルデバイスは2025年の中国POSターミナル市場規模の63.10%を占め、中小企業のモビリティニーズと無人キオスクの展開に支えられ、2031年にかけてCAGR 6.79%を記録する見込みです。バッテリー寿命の延長、5Gモジュール、クラウド分析が付加価値を高める一方、ハイブリッドフォームファクターはプリンタードックとハンドヘルドを組み合わせてQSRのテーブルサービスに対応しています。

固定ターミナルは、レシートプリンター、キャッシュドロワー、マルチターミナル同期を必要とする高スループット会場で引き続き使用されています。しかし、2024年3月時点で上位5社のプロセッサーが取引シェアの最大50%を占めるという集中度の高まりにより、大規模なアクワイアラーはハードウェア調達において交渉力を持っています。そのためベンダーは、平均販売価格を守るために差別化されたファームウェア、AI不正検知モジュール、サービスバンドルを追求しています。

エンドユーザー産業別:医療が成長エンジンとして台頭

小売は2025年に34.22%の収益を占める最大の垂直市場であり続け、オムニチャネル決済統合義務化の恩恵を受けています。しかし、医療は80万の医療機関が医療保険QR決済を統合することで、保険ネットワークAPIを備えた専用Androidターミナルの需要を牽引し、CAGR 6.12%でトップの成長を記録しています。

病院はHISプラットフォームとの緊密な連携、自己負担分割、および個人情報保護法に準拠した患者データ処理を必要とし、参入障壁を設けています。交通、ホスピタリティ、政府サービスは、外国人訪問者受付割当を満たすために認証済みターミナルの設置を増やしており、マルチスキームハードウェアの対象需要を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

第1層ハブである北京、上海、広州、深圳が先進的な導入の拠点となっています。北京の中軸線デモンストレーションゾーンは外国人向けタップ・トゥ・ライド機能を披露し、上海は商業・観光施設に3万6,000台の国際カード対応POSを整備しました。これらの都市はAIリスク管理、生体認証レイヤー、デジタル人民元レジモードをパイロット展開し、全国に波及させています。

第2層および第3層都市は、農村近代化資金が農業市場、バスターミナル、政府サービスホールにわたって無人スマートPOSを普及させることで、最も速い出荷成長を実現しています。ベンダーは、価格に敏感なクラスターでのロイヤルティを獲得するため、可変通信環境に対応した堅牢なケーシング、太陽光発電入力、簡略化されたUIを提供しています。

大湾区などの越境ゲートウェイはマルチ通貨決済を必要としています。銀聯のプロジェクト・エクセレンスは41都市で受付率を93.4%に引き上げ、2024年5月までに外国カード取引量の年間85.2%成長を記録しました。ターミナルは銀聯、Visa、Mastercard、JCB、電子ウォレットQRコードを処理しながら、PBOCとグローバルスキームの両方の基準に準拠する必要があります。

競合ランドスケープ

上位5社のプロセッサーのPOS取引シェアが2022年6月から2024年3月にかけて43%から50%に上昇し、ライセンスを持つアクワイアラーが約50社に縮小したことで、産業集中度が高まりました。PAX Technologyは2024年に7億7,800万米ドルの収益を計上し、AI対応ターミナルの需要に応えるため恵州の新工場を拡張しました。[3]Finance Sina アナリスト、「新国都深度報告:深耕'支付+終端'」、finance.sina.com.cn Newland Global Technologyはルクセンブルク、香港、米国の規制認可を取得し、輸出範囲を拡大しました。

競争は垂直統合、海外多角化、コンプライアンス習熟度を軸に展開しています。ソフトPOSはエントリーレベルのハードウェアを混乱させており、ラカラの35万ユーザーベースがその典型ですが、ハードウェアベンダーはデバイス上のセキュリティチップを提供するハイブリッドソフト・ハードウェアスタックで対抗しています。HarmonyOSの採用により、外国OSカーネルへの依存が低減され、国内プロトコル処理が最適化されています。

ホワイトスペースのニッチには、医療保険決済、越境観光セクター、郡レベルの無人キオスクが含まれます。地域規制に準拠したサイバーセキュア、AI対応、マルチスキームのターミナルをターンキーで提供する企業は、スマートフォンベースの参入者からの価格攻勢にもかかわらず、プレミアム契約を獲得しています。

中国POSターミナル産業リーダー

Fujian Newland Payment Technology Co., Ltd.

Verifone Systems LLC

Ingenico Group SA

PAX Global Technology Limited

New POS Technology Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:北京は中軸線沿いに決済サービスゾーンを開設し、100カ国以上からの旅行者向けに外国カードによるタップ・トゥ・ライド地下鉄サービスを導入しました。

- 2025年2月:アリペイは、アジア冬季競技大会期間中に哈爾浜への訪日外国人の支出がほぼ5倍に急増したと報告しました。

- 2024年12月:PAX Technologyは恵州工業団地を開設し、AI対応POS生産能力を増強しました。

- 2024年10月:Newland Global Technologyはグローバル化を加速し、欧州、米国、日本でのローカライズされた納品を追加しました。

中国POSターミナル市場レポートの範囲

販売時点管理(POS)とは、取引が完了する時間と場所のことです。POSシステムは、製品またはサービスの販売時に取引を管理するコンピューターハードウェアおよびソフトウェアです。販売取引に関連するデータの保存、取得、共有、報告を支援します。ショッピング体験を向上させ、チェックアウトプロセスを迅速化することで顧客満足度を高めます。在庫管理、手持ち在庫、製品の在庫状況、価格情報がシステムから取得される主要データです。

中国のPOSターミナル市場は、タイプ(固定販売時点管理システム、モバイル/ポータブル販売時点管理システム)およびエンドユーザー産業(小売、ホスピタリティ、医療、その他)別にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで示されています。

| 接触型 |

| 非接触型 |

| 固定販売時点管理システム |

| モバイル/ポータブル販売時点管理システム |

| 小売 |

| ホスピタリティ |

| 医療 |

| 輸送・物流 |

| その他エンドユーザー産業 |

| 支払受付方式別 | 接触型 |

| 非接触型 | |

| POSタイプ別 | 固定販売時点管理システム |

| モバイル/ポータブル販売時点管理システム | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| 医療 | |

| 輸送・物流 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

2031年における中国POSターミナル市場の予測金額は?

市場は2031年までに93億7,000万米ドルに達すると予測されています。

中国のPOSエコシステムで最も速く成長している支払方式は何ですか?

NFCおよび生体認証の強化に牽引された非接触型取引が、2031年にかけてCAGR 6.71%で拡大しています。

なぜ医療は中国のPOSベンダーにとって重要な機会なのですか?

80万以上の医療機関が保険QRコードを統合しており、医療POS需要をCAGR 6.12%に押し上げています。

ソフトPOSアプリは従来のPOSハードウェア販売にどのような影響を与えていますか?

スマートフォンベースの受付ソリューションは導入コストを削減し、35万の加盟店を引き付け、ハードウェアマージンを圧迫しています。

中国のPOSターミナル設計に最も影響を与える規制は何ですか?

デジタル人民元パイロット規則、EMV-L3交通基準、および厳格なデータローカライゼーション法がハードウェアおよびソフトウェアの仕様を形成しています。

最終更新日: