ヨーロッパパレタイザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

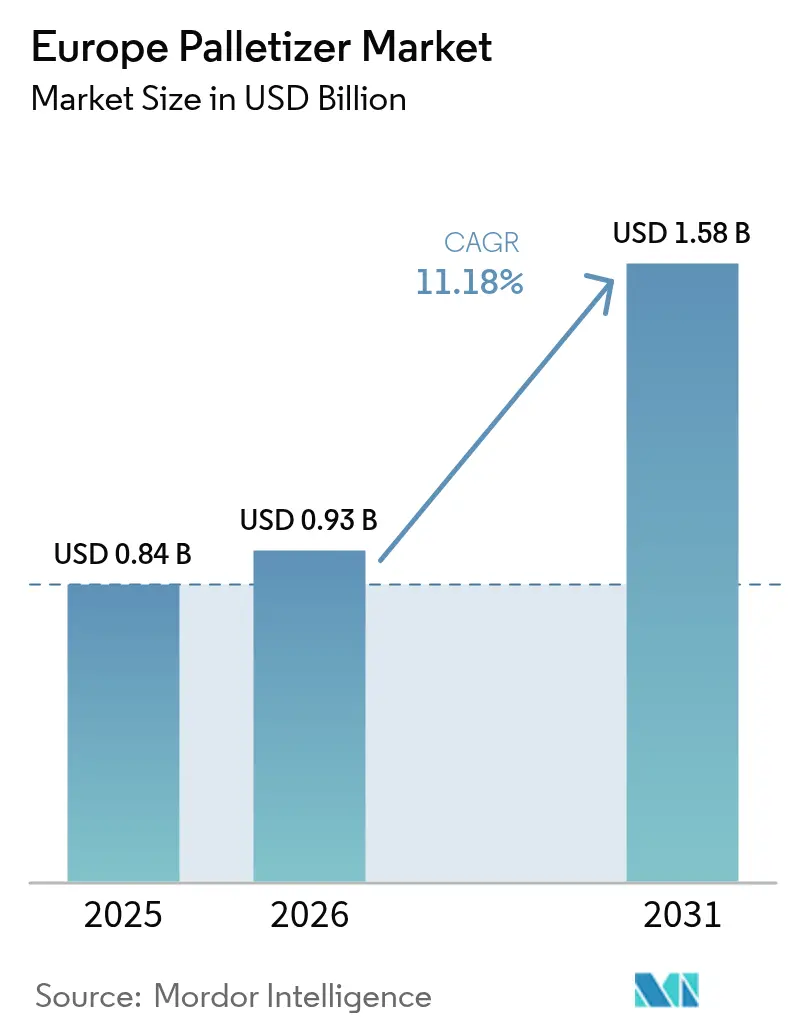

| 基準年の市場規模 (2025) | 0.84 十億米ドル |

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.58 十億米ドル |

| 成長率 (2026 - 2031) | 11.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパパレタイザー市場分析

ヨーロッパパレタイザー市場規模は、2025年の8億4,000万USD、2026年の9億3,000万USDから2031年までに15億8,000万USDへと拡大し、2026年から2031年にかけてCAGR 11.18%を記録する見込みです。持続的な投資により、ライン末端業務が手動積み付けから全自動および協働ロボットセルへと移行しています。高い人件費、EU機械規制2023/1230への厳格なコンプライアンス、および記録的なeコマース小包量が需要を堅調に維持しています。デジタルツインによる試運転と予知保全アナリティクスを組み合わせるベンダーは、投資回収期間を2年未満に短縮し、中規模加工業者の採用障壁を低下させています。同時に、カーボンニュートラルロジスティクスの義務化により、インテグレーターは低エネルギードライブと回生ブレーキへと誘導され、設備投資選定にサステナビリティが組み込まれています。従来のレイヤーフォーマーは単一SKU飲料ラインで依然として主流ですが、ロボットおよびガントリーシステムの柔軟性プレミアムがブラウンフィールドサイトへの移行を加速させています。

主要レポートのポイント

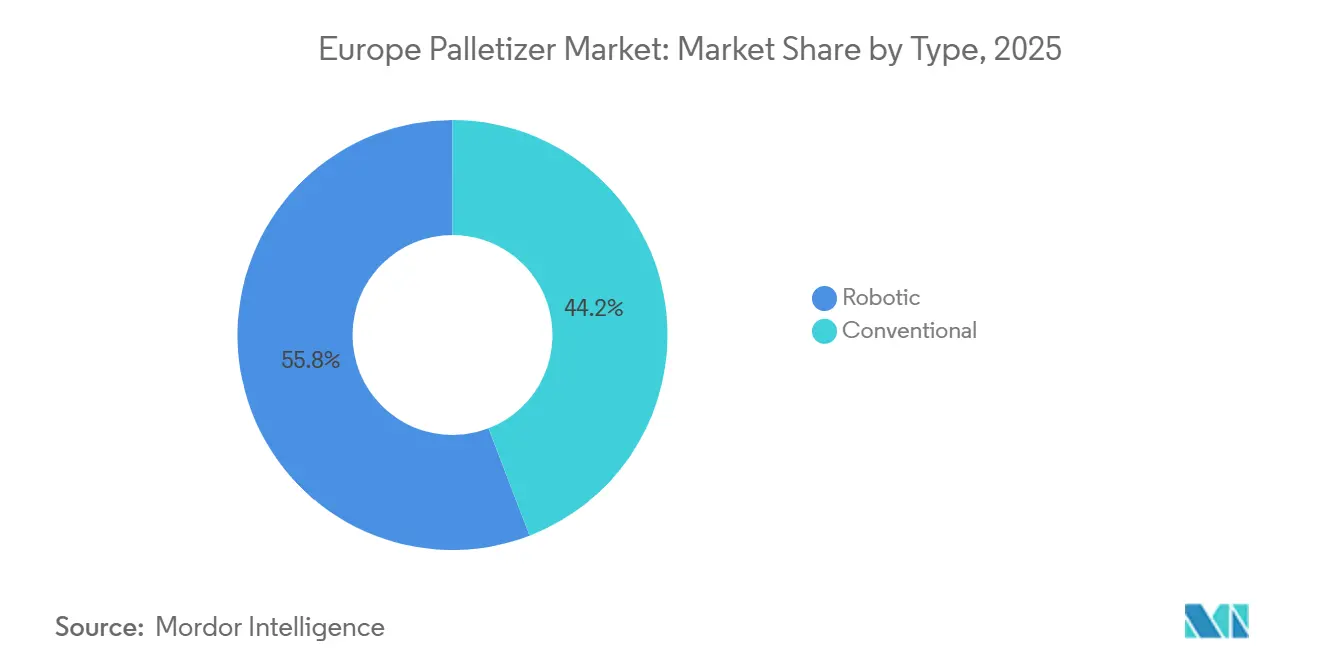

- 製品タイプ別では、ロボットパレタイザーが2025年に55.84%の収益シェアをリードし、協働型は2031年までCAGR 11.87%で進展しています。

- エンドユーザー産業別では、食品・飲料加工業者が2025年にヨーロッパパレタイザー市場シェアの29.43%を保持し、eコマースおよびロジスティクス業務は2031年までCAGR 12.62%で最も高い成長率を記録しています。

- システム構成別では、レイヤーパレタイザーが2025年にヨーロッパパレタイザー市場規模の40.18%を占めましたが、ガントリーおよびロボットアームシステムは2026年から2031年にかけてCAGR 13.01%で拡大すると予測されています。

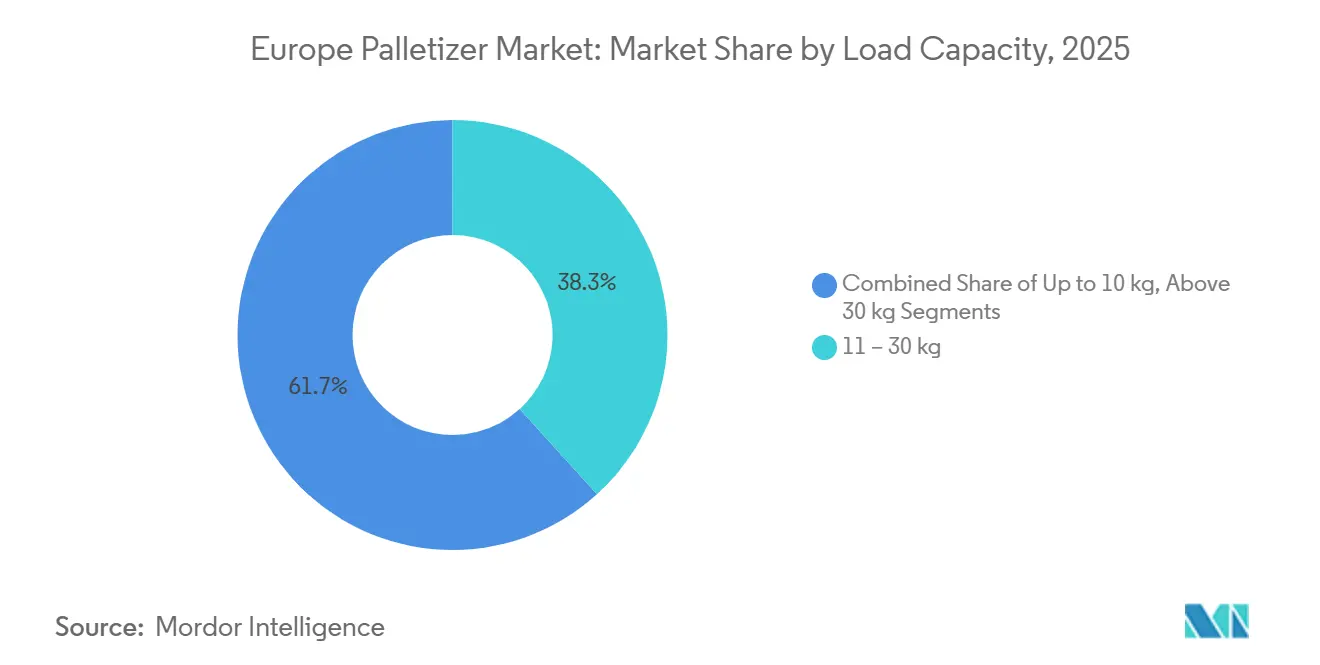

- 積載能力別では、11~30キログラムセグメントが2025年にヨーロッパパレタイザー市場規模の38.27%のシェアを占め、10キログラム以下のセグメントは2031年までCAGR 13.82%で成長すると予測されています。

- 自動化レベル別では、全自動セルが2025年の市場規模の60.47%を占め、2026年から2031年にかけてCAGR 12.93%で成長軌道にあります。

- 国別では、ドイツが2025年に24.51%のシェアでヨーロッパパレタイザー市場を主導し、オランダが2031年までに12.81%の最も高い成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパパレタイザー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 食品・飲料加工における自動包装ラインの拡大 | +2.8% | ドイツ、フランス、オランダ、イタリア、スペイン | 中期(2~4年) |

| 西ヨーロッパ全域における人件費の上昇と人材不足 | +2.5% | ドイツ、フランス、英国、オランダ、北欧諸国 | 短期(2年以内) |

| ロボットパレタイザーを支持する職場安全規制の強化 | +1.9% | EU-27(ドイツ、フランス、イタリア、スペインが主導) | 中期(2~4年) |

| 高スループット倉庫ニーズを牽引するeコマースの急成長 | +2.3% | オランダ、ドイツ、英国、フランス、ポーランド | 短期(2年以内) |

| 中規模工場における協働パレタイジングセルの採用 | +1.2% | イタリア、スペイン、フランス、中央ヨーロッパ | 中期(2~4年) |

| エネルギー効率の高いパレタイザーを求めるカーボンニュートラルロジスティクスハブ | +0.9% | オランダ、ドイツ、北欧諸国、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料加工における自動包装ラインの拡大

ヨーロッパの飲料充填業者は、高速無菌充填およびブロー成形ラインに、毎時36,000本のボトルを処理するロボットパレタイザーを組み合わせ、製造実行システムとシームレスに統合することでダウンストリームのボトルネックを解消しています。2025年に導入されたコンパクトセルは、従来手動積み付けに依存していたクラフトブルワリーや地域の乳業メーカーを対象とし、稼働率98%を維持しながら床面積を40%削減しています。洗剤やスナック工場での改修は6ヶ月以内に二桁台の負傷件数削減をもたらし、近代化のビジネスケースを強化しています。[1]Packaging Europe、ユニリーバ・プロイエシュティ工場の試運転、

packagingeurope.com この転換により、パレタイザーはスタンドアロン資産ではなく、連続フローエコシステムにおける重要なノードとして再定義され、次世代設備の再注文サイクルが加速しています。

西ヨーロッパ全域における人件費の上昇と人材不足

倉庫作業員の賃金は2024年にドイツで7.2%、フランスで6.8%上昇し、ベネルクス全域で欠員率が12%を突破したため、製造業者はライン末端業務の自動化を推進しています。[2]McKinsey and Company、製造業における自動化の次の波、

mckinsey.com 2交代制クルーを協働ロボットセルに切り替えた工場は、パン工場やマーガリン加工業者の事例が示すように18ヶ月未満で投資回収を達成しており、移転した従業員は品質管理業務に再配置されています。政府の技能向上助成金が社会的摩擦を緩和し、設備投資プロジェクトへの抵抗をさらに低下させています。裁定機会は、エントリーレベルの倉庫賃金がすでに時給17ユーロ(19USD)を超えている北欧諸国とオランダで最も大きくなっています。

ロボットパレタイザーを支持する職場安全規制の強化

EU機械規制2023/1230は15キログラム超の手動持ち上げ作業に対する人間工学的リスク評価を義務付けており、人手による積み付けのコンプライアンスコストを増大させ、予算をロボット代替手段へと誘導しています。[3]欧州連合、機械に関する規則(EU)2023/1230、

eur-lex.europa.eu 2024年に公表されたEU-OSHAのガイダンスは、筋骨格系損傷の予防を理由に、反復的な持ち上げ作業に対して協働パレタイザーを明示的に支持しています。早期採用企業は12ヶ月以内に持ち上げ関連事故を完全に排除し、5桁台の保険割増料を回避したと報告しています。調達チームはベンダーの選定において、ISO 10218の力制限認証をベースラインフィルターとして挙げており、規制主導の需要が定着しています。

高スループット倉庫ニーズを牽引するeコマースの急成長

ヨーロッパの小包量は2025年に18%急増し、サードパーティロジスティクスハブは毎時500レイヤー超の評価を持ち、フォーマット切り替えが5分未満のロボットパレタイザーを設置することを余儀なくされています。主要プロジェクトでは、トラック積載密度を最大化するためにパレットパターンを動的に並べ替える自律移動ロボットとビジョンガイドアームが統合されています。混合SKU対応は現在必須仕様となっており、導入事例では受注から出荷までのサイクルを35%短縮するクラウドベースの最適化アルゴリズムが一般的にバンドルされています。グローバルeコマース事業者による設備投資のコミットメントは、高スループットパレタイジングが今後10年間にわたって投資優先事項であり続けることを示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 全自動システムの高い設備投資 | -1.8% | 南欧、中央・東欧 | 短期(2年以内) |

| 複雑なメカトロニクス統合によるダウンタイムリスク | -1.2% | ドイツ、フランス、英国、オランダ | 中期(2~4年) |

| 多軸ロボット向け熟練プログラマーの不足 | -0.9% | EU-27、特に東欧およびイベリア半島 | 中期(2~4年) |

| 標準セル設計を複雑化するパレットサイズの多様化 | -0.6% | 英国、オランダ、北欧諸国、ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全自動システムの高い設備投資

全自動セルのコストは25万~50万ユーロ(28万2,000~56万5,000USD)であり、資金調達条件が依然として保守的なイタリアやスペインの中小加工業者の貸借対照表を圧迫する水準です。多くの企業は半自動プッシャーや中古レイヤーフォーマーを選択し、運転資本を温存するために低いスループットを受け入れています。ベンダーは現在、月額3,500ユーロ(3,950USD)のサブスクリプションまたはリースモデルを試験的に導入して採用の民主化を図っていますが、担保カバレッジが150%を超えなければならない地域では、信用リスクの閾値が依然として受注転換を遅らせています。したがって、設備投資のハードルは近期成長に対する最も直接的な制約要因です。

複雑なメカトロニクス統合によるダウンタイムリスク

現代のパレタイザーはサーボドライブ、マシンビジョン、倉庫管理ソフトウェアを相互接続しており、包装島全体を停止させる可能性のある単一障害点を生み出しています。ブロック全体での時間当たりダウンタイムコストは平均12,000ユーロ(13,500USD)に達しており、購買担当者は24時間365日のリモート診断と4時間以内のフィールドサービスを約束するOEMを優先する動機となっています。クラウドベースの状態監視プラットフォームは現在、軸受摩耗や真空劣化を予測するためにテレメトリをストリーミングしていますが、中小規模のインテグレーターは同等のインフラを欠いています。予知アナリティクスとデジタルツインによる試運転が普及するまでは、リスク回避型のオペレーターが段階的に近代化を進め、設備更新サイクルのペースを抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ロボット型が柔軟性プレミアムを獲得

ロボットユニットは2025年に55.84%の収益でヨーロッパパレタイザー市場を主導しており、従来のレイヤーフォーマーでは対応できない迅速な切り替えテンポで混合SKUをパレタイジングする能力を反映しています。5万ユーロ(56,000USD)未満の価格帯の協働アームが中規模ラインに参入しており、協働ロボットセルのヨーロッパパレタイザー市場規模は2031年までCAGR 11.87%で拡大すると予測されています。ABBとKUKAは2025年に高ペイロードポートフォリオを強化し、飲料・乳製品クレート向けにリーチエンベロープを3.2メートルに拡張しました。従来型システムは単一SKUの水・清涼飲料ラインで競争力を維持しており、毎時500レイヤーを設備投資30%削減で実現していますが、ドイツとフランスでは、加工業者が全面的な置き換えなしに柔軟性を求めるため、レイヤーフォーマーと並列協働ロボットを組み合わせたハイブリッドレイアウトが台頭しています。

協働ユニットはフェンスなしでISO 10218安全コンプライアンスも満たし、オペレーターが床面積を共有し、短い生産ラン中にロボットをライン間で再配置することを可能にします。2025年に発売されたAI対応デパレタイザーは、事前プログラミングなしに混合パターンを検出し、試運転時間を数日から数時間に短縮しています。これらの進歩により、バッチランが細分化しSKU数が増加している医薬品およびパーソナルケア分野における従来型機械の既存地位が侵食されています。

エンドユーザー産業別:eコマースが従来型FMCGを上回る

食品・飲料生産者は2025年にヨーロッパパレタイザー市場シェアの29.43%を維持しましたが、ロジスティクスプロバイダーは倉庫ラッキングではなくトラック積載に最適化された混合SKU構築を求める小包ハブの需要を背景に、CAGR 12.62%の軌道にあります。医薬品は優良流通規範を維持するために採用を加速しており、ロボットベンダーは2025年に二桁台の問い合わせ増加を報告しています。化粧品の受託包装業者は、協働ロボットセルの設置後に3分間のフォーマット切り替えとほぼ完全な負傷排除を実証しています。化学品生産者はATEX認証の必要性から採用が遅れていますが、防爆ガントリーの受注は昨年25%増加しました。

ロジスティクスオペレーターは現在、ルートシーケンス積載を構築できるビジョンガイドパレタイザーを指定しており、インテグレーターはライン末端ロボットとパレットをドック扉まで直接搬送するAGVを統合し、受注から出荷までのサイクルを35%短縮しています。FMCG加工業者も近代化を進めていますが、既存コンベアに協働ロボットを追加するモジュール式改修を通じて埋没資本を保全する形が増えています。

システム構成別:ガントリー技術が地位を確立

レイヤーマシンは2025年の設置台数の40.18%を占め、特にパターンがシフトをまたいで繰り返される飲料分野で優位を保っています。しかし、ヨーロッパパレタイザー市場規模におけるガントリーおよびロボットアーム型は、低天井のブラウンフィールドホールに適したコンパクトなフットプリントを背景に、年率13.01%で成長すると予測されています。デンマークおよびポーランドのインテグレーターは、土木工事なしに狭いコーナーに設置できる3平方メートル未満のガントリーセルを発表しました。モジュール式スイープガントリーハイブリッドは、エンドエフェクターを交換するだけでバルクスイープモードと高サイクルピックモードを切り替えることができ、複数のクライアントを扱う受託包装業者にとって魅力的です。

インラインの低レベルマシンも、メザニンが利用可能な高さを制限するeコマースセンターで普及しており、繊細なティッシュバンドルを丁寧に取り扱いながら毎時570レイヤーの速度を提供しています。スパイラルコンベアを介して最大4本の上流ラインを接続する統合マルチライン ステーションは、スタンドアロンユニットと比較して効率が10%高く、床面積が40%少ないと主張しています。したがって、構成ミックスは構造補強なしに迅速に改修できる柔軟なアーキテクチャへと傾いています。

積載能力別:軽量ペイロードが協働ロボット採用を牽引

重量11~30キログラムの製品が2025年の収益の38.27%を占め、主流の飲料・乳製品ケースの重量を反映しています。しかし、最も急速な拡大はブリスターパック、化粧品チューブ、eコマース小包の普及に伴い、CAGR 13.82%で成長すると予測される10キログラム以下のセグメントにあります。力制限センサーを搭載した20キログラム未満の協働ロボットは製品の破損を防ぎ、ラインオペレーターがタッチパネルでパレットパターンを再プログラムすることを可能にし、切り替えを数分に短縮します。ステンレス鋼グリッパーを備えたクリーンルーム対応モデルは、EMA検証を通過した後、医薬品ラインへの参入を果たしています。

30キログラム超の重量SKUは依然として500キログラム定格の多関節ロボットまたは3メートル超のリーチを持つガントリークレーンを必要とし、最近の発売品はドイツとフランスの飲料クレートおよびリターナブルコンテナを対象としています。デュアルアーム協働ロボットのプロトタイプが5グラムのサシェと25キログラムのケースの両方を取り扱うことができるため、ペイロードのセグメント化は曖昧になりつつあり、多品種工場はより幅広い受注ミックスにわたって投資を償却することができます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

自動化レベル別:全自動セルが新規設置を主導

全自動構成は2025年の市場規模の60.47%を占め、パレットディスペンサー、パッドインサーター、ストレッチラッパー、およびAGVハンドオフを人手介入なしに統合するため、CAGR 12.93%で成長すると予測されています。リアルタイムトレーサビリティを追求するオペレーターはRFIDタグを組み込み、パレットIDを倉庫管理システムに同期させており、これは半自動プッシャーでは実現できない機能です。モジュール式ファミリーにより、ユーザーは手動パレット供給から、デスタッカーと排出コンベアを追加することで段階的に全自動化へと移行することができます。

ドイツとオランダは労働制約の強化に伴いこの転換をリードしており、音楽ディストリビューターやFMCG卸売業者はすでに二桁台の手動ポジションを排除した後、24ヶ月未満の投資回収を達成しています。半自動セルは、スループットが毎分7サイクルを下回る職人的食品セグメントや資本制約市場では存続しますが、軌道は閉ループ制御へと明確に向かっています。

地理的分析

ドイツは2025年にヨーロッパパレタイザー収益の24.51%を占め、バイエルン州とノルトライン=ヴェストファーレン州にわたる自動車、飲料、医薬品クラスターが24時間365日の高スループットラインを必要としていることが背景にあります。インダストリー4.0に向けた国家的推進がMESダッシュボードと統合されたロボットの受注を促進しており、OEMは長期保守契約を確保するために密なサービスフットプリントを活用しています。LogiMAT 2026で披露された1,600キログラムを取り扱う全方向AMRを含むイノベーションが、ドイツのブロックの自動化ハブとしての役割を確固たるものにしています。

オランダはロッテルダム港の後背地とフェンロー回廊が大型フルフィルメントセンターを建設するにつれ、2031年までCAGR 12.81%で最も急速な成長を記録しています。多層ラッキングを走行する自由走行パレットシャトルは倉庫フットプリントを4分の1削減し、狭い土地市場に直面するサイトオーナーにとって魅力的です。オランダのハブは回生ドライブを使用したカーボンニュートラル設備のパイロット試験も行っており、国家気候目標に沿っています。

フランス、英国、イタリア、スペインが次の層を形成しています。フランスは化粧品および冷凍食品ラインを近代化し、英国はブレグジット後の労働力不足がバーミンガムとマンチェスター周辺への投資を加速させています。イタリアとスペインの中堅食品工場はフェンスなしの協働ロボットを設置し、季節製品ラン向けの迅速な再ツーリングを活用しています。中央・東欧は輸出競争力を高めるためにロボットパレタイジングを採用していますが、資金調達は依然として厳しく、プログラマーの確保も困難です。ロシアは西側ロボティクスへのアクセスが限られているため遅れをとっていますが、乳製品やパン工場向けにアジア製アームをローカル統合することで代替しています。

ロジスティクス主導のカーボンニュートラルイニシアチブがドイツ、オランダ、北欧諸国全体で拡大しています。グローバルキャリアはフリートの電動化を進め、運動エネルギーを回収するパレタイザーを採用し、電力使用量を15%削減しています。これらのトレンドは西欧においてエネルギー効率設計を重視する一方、東欧ではスループットと労働力代替が依然として強力なドライバーであり続けています。

競合環境

上位7社であるABB、KUKA、FANUC、Yaskawa、KION Group、Krones、Beumerは、ロボット、コンベア、生涯サービス契約をバンドルして売上の約60%を共同で支配しています。競争はビジョンソフトウェアとデジタルツインによる試運転を中心に激化しています。Universal RobotsはSiemensおよびRobotiqと2026年に協力し、グリッパーの摩耗を予測して吸着ポイントを自動最適化するUR20ベースのパレタイザーを発表し、パイロット試験で計画外ダウンタイムを25%削減しました。KUKAのKR FORTECラインはクイックスワップグリッパーカップリングを統合しており、工場は再キャリブレーションなしに真空ツーリングと機械式ツーリングを切り替えることができます。

中規模スペシャリストのPremier Tech、Columbia Machine、Scott Automation、Ehcoloは、フェンス付きガントリーシステムより30~40%低い価格のモジュール式協働ロボットセルを展開し、ブラウンフィールドサイトに対して2週間未満の試運転を約束することで成果を上げています。SereactなどのAIビジョンスタートアップは、未知の段ボールを認識するゼロショット学習を組み込み、統合時間を数週間から数日に短縮し、日々のSKUチャーンに対応するフルフィルメントセンターを引き付けています。

規制コンプライアンスが参入障壁を形成しています。ベンダーは食品・医薬品分野に参入するためにISO 10218とCEマーキングに投資しています。2025年10月のABBのロボティクス部門のSoftBankへの売却は、電動化に向けて資本を再配分しますが、欧州サービスマトリックスを維持し、既存設備ベースの継続性を確保しています。したがって、市場は既存大手のスケールと新興企業の機動性のバランスを保ちながら、サブスクリプション価格のパレタイジングやAI駆動の混合ケースデパレタイジングなどの新興ニッチを争っています。

ヨーロッパパレタイザー産業リーダー

ABB Ltd

Beumer Group GmbH and Co. KG

KION Group AG (Dematic)

Krones AG

KUKA AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:SSI SCHAEFERとMoffett Automationは、スペースが限られた冷凍倉庫向けに自由走行パレットシャトルを供給するパートナーシップを締結しました。

- 2026年1月:AquilaはルーマニアのFMCG倉庫にAIビジョンシステムへ500万ユーロ(560万USD)を投資し、手作業を40%削減しました。

- 2026年1月:Fives IntralogisticsはAgorando Technologiesを選定し、Cajaのグッズ・トゥ・パーソンロボティクスを使用してドイツのフルフィルメントセンターを自動化し、2026年第3四半期の稼働を目指しています。

- 2026年1月:Universal RobotsとRobotiqはCES 2026においてSiemens Digital Twin Composerを活用した次世代パレタイジングソリューションを発表し、試運転時間を30%短縮しました。

ヨーロッパパレタイザー市場レポートの調査範囲

パレタイザーとは、倉庫や製造施設において、箱、袋、ボトル、段ボールなどの製品を保管または出荷のために整然とした安定したパターンでパレットに自動的に積み付けるために使用される機械です。パレタイザーはコンベアから製品を受け取り、プログラムされた積み付けパターンに基づいてパレット上に層ごとに配置します。パレットが満杯になると、移動されて空のパレットと交換されます。

ヨーロッパパレタイザー市場レポートは、タイプ(従来型、ロボット型)、エンドユーザー産業(食品・飲料、医薬品、パーソナルケア・化粧品、化学品)、システム構成(インライン、レイヤー、ガントリー/ロボットアーム)、積載能力(10 kg以下、11~30 kg、30 kg超)、自動化レベル(半自動、全自動)、および地域(ドイツ、フランス、英国、イタリア、スペイン、ロシア、オランダ、その他ヨーロッパ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 従来型 |

| ロボット型 |

| 食品・飲料 |

| 医薬品 |

| パーソナルケア・化粧品 |

| 化学品 |

| インラインパレタイザー |

| レイヤーパレタイザー |

| ガントリー/ロボットアームパレタイザー |

| 10 kg以下 |

| 11~30 kg |

| 30 kg超 |

| 半自動 |

| 全自動 |

| ドイツ |

| フランス |

| 英国 |

| イタリア |

| スペイン |

| ロシア |

| オランダ |

| その他ヨーロッパ |

| タイプ別 | 従来型 |

| ロボット型 | |

| エンドユーザー産業別 | 食品・飲料 |

| 医薬品 | |

| パーソナルケア・化粧品 | |

| 化学品 | |

| システム構成別 | インラインパレタイザー |

| レイヤーパレタイザー | |

| ガントリー/ロボットアームパレタイザー | |

| 積載能力別 | 10 kg以下 |

| 11~30 kg | |

| 30 kg超 | |

| 自動化レベル別 | 半自動 |

| 全自動 | |

| 国別 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他ヨーロッパ |

レポートで回答される主要な質問

ヨーロッパパレタイザー市場の2031年における予測市場規模はいくらですか?

市場は2026年から2031年にかけてCAGR 11.18%で拡大し、2031年までに15億8,000万USDに達すると予測されており、労働力不足、安全規制、およびeコマースのスループット需要が成長を牽引しています。

ヨーロッパで最も急速に成長している構成タイプはどれですか?

ガントリーおよびロボットアーム型パレタイザーは2031年までCAGR 13.01%で進展しており、コンパクトなフットプリントとブラウンフィールド改修における柔軟性により、レイヤーフォーマーを上回っています。

協働ロボットがパレタイジング用途で普及している理由は何ですか?

協働ロボットは安全フェンスを不要とし、ライン間での迅速な再配置を可能にし、中規模工場において2年未満の投資回収を実現するため、SKU変更が頻繁な業務に最適です。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

eコマースおよびロジスティクス業務は2031年までCAGR 12.62%で成長しており、小包量の急増と混合SKU構築の標準化に伴い、従来の食品・飲料加工業者を上回っています。

採用を加速させている規制要因は何ですか?

EU機械規制2023/1230は15キログラム超の手動持ち上げ作業に対する人間工学的評価を義務付けており、EU-OSHAのガイダンスは筋骨格系損傷を低減するためにロボットパレタイザーを明示的に推奨しています。

ベンダーは設備投資に関する懸念にどのように対応していますか?

月額3,500ユーロ(4,950USD)のサブスクリプションモデルは、ハードウェア、ソフトウェアアップデート、および予知保全をバンドルしており、南欧および東欧の中小企業の参入障壁を低下させています。

最終更新日: