欧州郵便サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 181.34 十億米ドル |

| 市場規模 (2026) | 184.59 十億米ドル |

| 市場規模 (2031) | 201.76 十億米ドル |

| 成長率 (2026 - 2031) | 1.79% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州郵便サービス市場分析

欧州郵便サービス市場規模は2026年に1,845億9,000万米ドルと推定されており、2025年の1,813億4,000万米ドルから成長し、2031年には2,017億6,000万米ドルに達するとの予測が示されており、2026年〜2031年にかけてCAGR 1.79%で成長します。

この拡大を支えているのは、小包へのシフトという決定的な転換であり、収益が伝統的な手紙の段階的な減少を引き続き相殺しています。速達郵便サービスは、当日配達および翌日配達への需要の高まりに後押しされ、CAGR 7.1%という市場全体を大幅に上回る最も力強い伸びを示す軌道にあります。ドイツは、密度の高い物流インフラを強みに24%のシェアでリーダーシップ地位を維持しており、スペインはeコマース提携の深化に伴い年率6.1%の拡大を続け、最も成長が速い国内市場として際立っています。事業者は、激化する競争とデジタル代替に対応するため、自動化の加速、サービスポートフォリオの拡充、およびユニバーサルサービスと財務的持続可能性のバランスを目指すドイツの改正郵便法などの新たな規制の枠組みへの適応を推進しています。

主要レポートのポイント

- サービスタイプ別では、標準郵便サービスが2025年の欧州郵便サービス市場シェアの52.35%を占め、一方、速達郵便サービスは2031年にかけてCAGR 6.96%で成長すると予測されています。

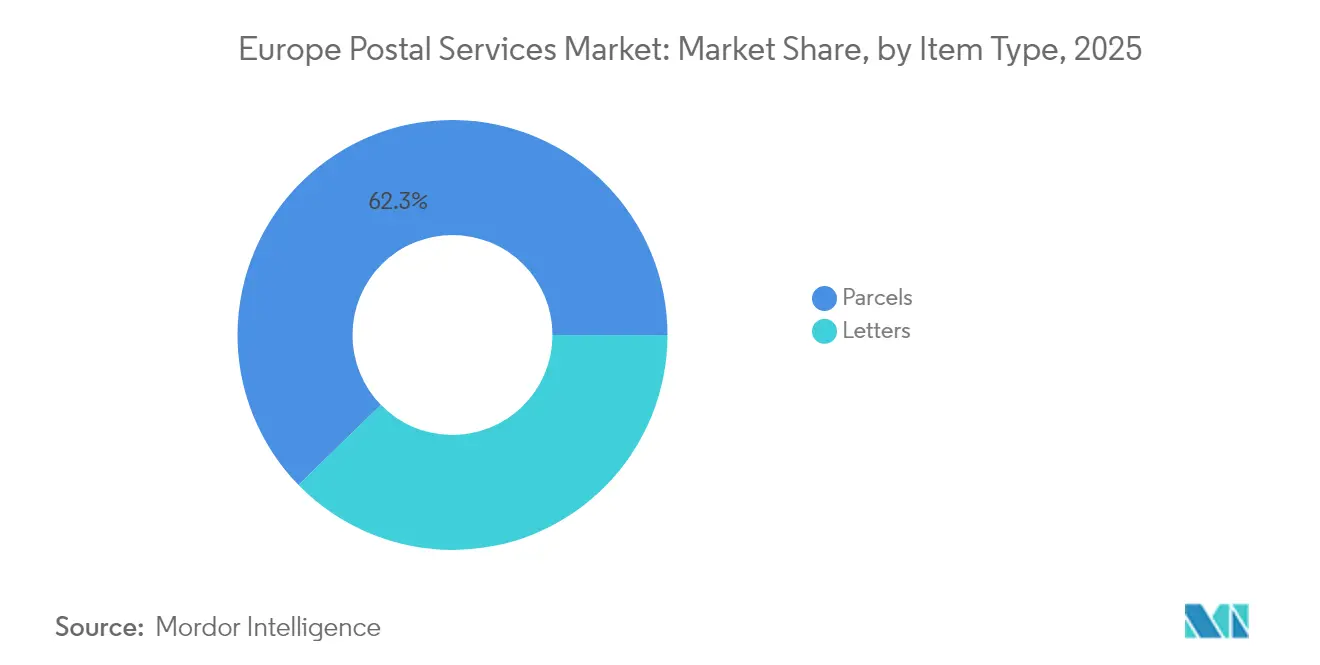

- アイテムタイプ別では、小包が2025年の欧州郵便サービス市場シェアの62.30%を占め、2031年にかけてCAGR 6.18%で拡大すると予想されています。

- 目的地別では、国内輸送が2025年の欧州郵便サービス市場シェアの76.45%を占め、一方、国際輸送は2026年〜2031年にわたりCAGR 6.07%を記録する見込みです。

- 地域別では、ドイツが2025年の欧州郵便サービス市場シェアの23.70%でリードし、スペインは2031年にかけてCAGR 5.97%という最速の成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州郵便サービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eコマースの急成長 | +1.8% | ドイツ、イギリス、フランス、スペイン | 短期(2年以内) |

| EU炭素規制 | +0.6% | EU全域 | 中期(3〜4年) |

| 国境を越えた単一市場イニシアチブ | +0.5% | 国境地域 | 中期(3〜4年) |

| 高齢化人口 | +0.2% | ドイツ、イタリア | 長期(5年以上) |

| 当日配達への期待 | +1.2% | 都市部欧州 | 短期(2年以内) |

| 物流自動化 | +0.7% | 西欧 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

ドイツおよびイギリスにおけるeコマースの急成長が小包量を押し上げ

ドイツの小包量は、消費支出が緩やかになるなかでも2024年第2四半期に前年比9%増加しました。イギリスもこのパターンを反映しており、eコマースが2024年に小売の26%を占め、2028年までに31%に達する見込みです。小包と手紙の間の需要の不均衡は、非対称なネットワーク利用率を生み出しており、事業者が手紙ルートを小包集荷に転用する動きを促しています。郵便物仕分けのために当初設計された郊外デポが、静かに小包マイクロフルフィルメントハブへと変貌を遂げ、隠れた資産生産性を解放しているという新たな示唆があります。

EU炭素規制が電気自動車への設備投資を加速

より厳格な排出上限が電気自動車の普及を加速させており、UPSはパリで100台以上の新型電気自動車を展開し、2024年末までに欧州全域で600台を計画しています[1]カーター・チェイス、「UPSの新型電気自動車が欧州の街頭に登場」、UPS、about.ups.com。Bpostは電気バンの車両を倍増させ、PostNLは2023年に配達走行距離の82%を排出ゼロで達成しました。先行参入企業がカーボンニュートラル配達にわずかなプレミアムを設定でき、規制コストに対してヘッジする二層サービスカタログを生み出せるという根本的な示唆があります。

国境を越えた単一市場イニシアチブが中小企業の通関を簡素化

輸入集中通関(CCI)システムが2024年7月1日に稼働し、EU加盟国の一国で申告し、別の国で現物提示できるようになりました[2]租税関税同盟総局、「輸入集中通関(CCI)の稼働開始」、欧州委員会、taxation-customs.ec.europa.eu。IPC INTERCONNECT™と組み合わせることで、これらの変更は通関時間を短縮し、輸出業者の書類作業を軽減します。中規模郵便事業者が物流と税関手続き代行業務を組み合わせ、従来の規制では存在しなかった付随的収益源を生み出せるという新たな示唆が浮上しています。

高齢化人口が政府通信における手紙郵便需要を維持

65歳以上の市民はすでにEUの人口基盤の21.3%を占めています。年金・医療機関は依然として紙の通知に依存しており、郵便事業者は高齢人口の多い地域において手紙の減少ペースが緩やかであることを確認しています。新たなポイントは、人口構成上の特定の地域がデジタル代替に対する自然なヘッジとなり、安定した政府郵便契約によって農村部配達のクロスサブシディを可能にするという点です。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 手紙量の減少 | –1.1% | 北欧 | 短期(2年以内) |

| 高い人件費と労働組合化 | –0.7% | 西欧 | 中期(3〜4年) |

| 都市渋滞 | –0.5% | 主要都市 | 中期(3〜4年) |

| デジタル代替手段 | –0.9% | EU全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北欧地域における伝統的な手紙量の減少

PostNordは、北欧の消費者の76%がオンラインで越境購入を行っており、国内郵便サービスから注目が逸れていると指摘しています。手紙の減少は1単位当たりのコストを押し上げ、事業者に人員削減を迫っており、Postiの最近の人員整理がこの再編の方向性を裏付けています。北欧地域がユニバーサルサービスを維持するためのハイブリッド官民資金調達モデルを先駆けて採用する可能性があるという示唆があります。

西欧における高い人件費と労働組合化

2025年3月にドイツで発生した1日ストライキは、強い組合組織を持つ市場における賃金の緊張を示しています。事業者はロボット工学とルート最適化の加速によって対応しています。労働の不安定性が間接的に技術導入曲線を上方に押し上げ、自動化プロジェクトの回収期間を短縮するという直接的な示唆があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ:速達サービスが標準サービスを上回るペースで拡大

速達サービスは、2026年〜2031年にかけてCAGR 6.96%で拡大すると予測される欧州郵便サービス市場規模を保持しており、2025年に52.35%の市場シェアを持つ標準サービスを大幅に上回っています。このスプレッドの拡大は、プレミアムな時間確定型商品が速度に対して支払う消費者意欲を収益化していることを浮き彫りにしています。現時点での示唆は、ネットワーク設計が集荷締め切り時刻の後倒しと早朝配達ウェーブの前倒しへとシフトしており、既存の車両から稼働率を絞り出していることです。

標準サービスは成長率こそ低いものの、規制上のサービス義務と全国カバレッジにとって不可欠であり続けています。ドイツの改正郵便法は、2025年から手紙の95%に対して配達可能時間を3営業日に延長し、事業者がまとめ配達を行えるようにしています。この規制上の余裕は、標準サービスがコスト最適化されたバックボーンとして機能し、速達レイヤーが余剰キャッシュを生み出すという構造をますます明確にしていることを示唆しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に取得可能

アイテムタイプ:小包が今後の成長の主役に

小包は2025年の欧州郵便サービス市場シェアの62.30%を占め、2031年にかけてCAGR 6.18%を記録すると予測されています。DHLのドイツにおける小包の前年比9%成長は、継続的なアウトパフォーマンスを裏付けています。ここでの示唆は、持続的な小包の成長が事業者に梱包・ラベリング要件の標準化を迫り、仕分け工程のわずかな遅延を削減するという点です。

手紙は構造的な下降傾向を続けており、2024年第2四半期に6%の減少が記録されました。しかしながら、重要な政府通信や法的文書がこのセグメントの存在意義を維持しています。新たな示唆は、書留郵便に組み込まれたデジタル認証サービスがこのカテゴリーを量の競争ではなく信頼を核とするチャネルとして再定義できる可能性があるということです。

注記: 個別セグメントのすべてのシェアはレポート購入時に取得可能

目的地:国際輸送が加速

国際サービスは、76.45%の大きなシェア基盤を持つ国内輸送のより緩やかな伸びに対してCAGR 6.07%で成長すると予測されています。CCIの通関モデルは越境摩擦を実質的に削減します。浮上している示唆は、中小企業が今や郵便事業者を単なる運送業者ではなく統合的な貿易促進者として認識しており、以前は価格感応度の高かった層のロイヤルティを高めているということです。

国内ネットワークは、スペインのオンライン販売者の94%が宅配ロッカーを通じた自宅外オプションを提供するなど、ラストマイルの高密度配送に引き続き不可欠です。InPostの2024年11月のEU8カ国への拡大は、国内ロッカーインフラと国際フローの収束を示しています。新たな含意は、統合施設が両方のフローをシームレスに処理するにつれ、国内と国際の仕分けノードの境界が曖昧になるというものです。

地域分析

ドイツは、堅牢な物流インフラと中心的な地理的位置を背景に、2025年の欧州郵便サービス市場シェアの23.70%を維持しています。2024年初頭にeコマースの量が金額ベースで落ち込んだものの、小包数は依然として増加しており、個数の成長が軟調な単価を相殺できるという原則を強化しています。新郵便法による12,000拠点の設置要件もまた、デジタル代替手段が広がるなかでも対面アクセスが政治的に譲れない条件であることを示唆しており、サービスの普遍性を固定しています。主要な示唆は、ドイツの手紙配達速度の緩和により、事業者が夕方の仕分け作業から早朝の小包ウェーブへ人員を再配置でき、人員を増やすことなく資産回転率を高められる可能性があるということです。

スペインは、この地域で最も速い予測CAGRである5.97%を記録しています。政府のデジタルトランスフォーメーション戦略と堅調な消費経済がこの軌道を後押ししています。Correosは2024年までに物流収益シェアを25%から40%に引き上げることを目指しており、小包重点化への決定的な転換を示しています。2025年3月のTemuとCorreosのパートナーシップによる全国的なカバレッジ確保は、プラットフォーム提携が小包量を急速に拡大させる様子を示しています。スペインが多くの競合他社がいまだ管理している既存の手紙最適化ステージを飛び越え、小包優先のワークフロー設計へと先行移行できるという示唆があります。

イギリス、フランス、イタリアはそれぞれ欧州郵便サービス市場規模の中で重要なシェアを持っています。土曜日の手紙配達削減に関するイギリスの政策論争は、大陸の先例を反映しており、ユニバーサルサービスの範囲が段階的に収束しつつあることを示しています。一方、ロンドン〜グラスゴー間を時速100マイルで運行する小包列車は、鉄道の脱炭素化が新たな速達回廊を切り開く可能性を示しています。炭素効率に優れた鉄道貨物が国内航空輸送の代替として浮上し、低排出での速達信頼性を提供できるという示唆があります。

競争環境

Deutsche Post DHL Groupは、2023年に811億7,600万ユーロの収益で欧州郵便サービス産業をリードしており、欧州が453億5,000万ユーロを占め、ドイツの小包市場シェアは推定40%です[3]アグネス・プトリ、「PowerPointプレゼンテーション」、DHL Group、group.dhl.com。La Poste Groupe、Royal Mail、およびPoste Italianeがこれに続き、それぞれ銀行またはデジタルトラストサービスへの多角化を推進しています。郵便大手がデータセキュリティをそれ自体のサービスとしてますます重視していることは、Swiss PostによるサイバーセキュリティファームであるOpen Systemsの買収に顕著に表れています。

持続可能性をテーマとした配達においてはホワイトスペースの機会が豊富に存在しており、消費者の66%が環境に配慮した配送のために追加料金を支払う意向を示しています。PostNLの82%の無排出走行距離は先行者優位を示しており、DPDポルトガルの3,000万ユーロのハブはeコマースに対する規模への賭けを意味しています。ここでの示唆は、企業の荷主がスコープ3排出をサプライチェーン調達スコアカードに組み込むにつれ、炭素報告の透明性が差別化要因になるということです。

InPostのような新興のディスラプターは、宅配ロッカーの高密度配置と資産軽量型の越境モデルを活用しています。5億1,300万ユーロでのMondial Relayの買収とMenzies Distributionの完全掌握により、フランス、ベネルクス、イギリスへのリーチが拡大しています。ロッカーエコシステムが密集した都市部における自宅配達を仲介不要化し、ロッカーの普及が難しい農村部のラストマイルルートの余力を解放できるという示唆があります。

欧州郵便サービス産業リーダー

Deutsche Post DHL

La Poste

Royal Mail

PostNL

FedEx/TNT Express

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:InPostはMondial Relayを5億1,300万ユーロで買収し、欧州最大のeコマース配達プラットフォームを創設。フランス、ベネルクス地域およびイベリア半島でのフットプリントを拡大し、中期的なEBITDA向上効果として1億〜1億5,000万ユーロを目標としています。

- 2024年9月:Swiss Postはサイバーセキュリティ専門企業であるOpen Systemsの買収に合意し、公共機関および民間企業向けのセキュアなデジタルコミュニケーション提供を強化することとなりました。

- 2024年9月:DHL Groupは戦略2030を発表し、2030年までに収益50%成長を目標とし、ライフサイエンス、新エネルギー、eコマースなどの高成長分野への投資を優先しています。

- 2024年6月:La Poste GroupeはGeoPostを通じて、欧州28カ国への越境自宅外配達ネットワークを拡大し、国際的な小包カバレッジをさらに強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、欧州の郵便サービス市場を、EU27カ国、英国、EFTA加盟国のユニバーサルサービス事業者または民間事業者が取り扱う書状、小包、小包の通関、仕分け、ルーティング、最終配達から得られるすべての収入と定義している。カウントされるサービスは、普通郵便、速達郵便、小包ロッカー、郵便料金表に基づいて販売される付随的な追跡サービスや通関仲介サービスなど多岐にわたる。

除外範囲。企業内の宅配便フリート、単体の第三者物流契約、ゆうちょ銀行などの金融商品は含まない。

セグメンテーションの概要

- サービスタイプ別

- 速達郵便サービス

- 標準郵便サービス

- アイテムタイプ別

- 手紙

- 小包

- 目的地別

- 国内

- 国際

- 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- オランダ

- 北欧(スウェーデン、デンマーク、ノルウェー、フィンランド)

- 欧州その他(東欧・バルカン諸国を含む)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、主要5カ国の国営郵便局、小包ロッカー業者、バルクメール業者のシニアプランナーにインタビューを行い、ポーランドとスペインの小規模電子小売業者にも調査を行った。これらの対話により、サービス価格のはしご、ユニバーサルサービス義務の実質コスト、より環境に優しいラストワンマイル・フリートへの意欲が検証された。

デスクリサーチ

私たちはまず、Eurostatの郵便データセット、万国郵便連合の年次統計、OfcomやBNetzAといった各国の規制当局の届出から着手した。PostEuropの業界団体ブリーフィング、EU Digital Economy and Society Indexの電子商取引普及率データ、Volzaの輸出入貨物記録は、ベースラインのトラフィックフローを形成した。企業の10-K、投資家向け資料、プレスリリースから、最近の小包の構成と自動化のマイルストーンを入手した。D&B HooversとDow Jones Factivaは、事業者の収入に関するクロスチェックを行った。上記で引用した情報源は例示である。

マーケット・サイジングと予測

トップダウンの再構築では、規制当局による2024年の書状と小包の数量と加重平均郵便料金および小包料金を組み合わせ、2024年の市場価値を算出した。結果は、選択的なボトムアップ・チェック、サンプリングされた事業者の収益ロールアップ、ドイツ、フランス、北欧の平均販売価格×数量(調整前)によって裏付けられた。モデルの主要変数には、信書便の減少率、1人当たりの小包量、国内と越境のシェア、電子商取引の小売普及率、平均郵便料金指数、電気自動車の総所有コストなどが含まれる。2030年までの予測は、電子商取引の成長、一人当たりGDP、関税の推移が分散の85%以上を説明する多変量回帰に依拠しており、インタビューによるシナリオ検証によって裏付けられている。小規模市場のデータギャップは、人口動態的に類似した州の代理区画集約比を適用することで埋めている。

データ検証と更新サイクル

出力は、燃料価格の動向や空港の貨物処理能力など、独立した指標に照らし合わせて異常がないかどうか、3段階のアナリスト・レビューを通過する。12ヶ月ごとに更新を行い、関税の大幅な変更や合併があった場合は中間更新を行います。レポート配信前に最終的なセンスチェックを行い、お客様に最新の見解をお届けします。

モルドールの欧州郵政事業ベースラインが信頼性を約束する理由

各社が対照的なサービス範囲、為替レート、更新周期を選択するため、公表されている見積もりはしばしば異なる。

ギャップの主な要因としては、ユニバーサル・サービス補助金収入の組み入れ方の違い、小包の重さの切り口の違い、通貨換算のタイミング、予測モデルが年間6%の急激な書簡の減少を捉えているかどうか、などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 181.34億米ドル(2025年) | モルドール・インテリジェンス | - |

| 582億米ドル(2023年) | 地域コンサルタントA | 欧米5カ国に限定された狭い範囲、エクスプレス小包は除く |

| 98.50億米ドル(2024年) | グローバル・コンサルタンシーB | 燃料サーチャージを省き、2022年のeコマース比率に依拠した平均的な小包料金表を使用 |

| 165億米ドル(2023年) | 業界誌C | 現地通貨を2021年の固定レートで換算し、書簡量は横ばいと仮定 |

これらの比較は、我々の規律ある変数選択、毎年のリフレッシュ、そして2層の検証によって、意思決定者がバランスの取れた透明性の高いベースラインを手に入れ、それをトレースし、自信を持って再現できることを示している。

レポートで回答される主要な質問

欧州郵便サービス市場の現在の規模は?

市場は2026年に1,845億9,000万米ドルと評価されています。

欧州郵便サービス産業はどのくらいの速度で成長する見込みですか?

2026年〜2031年にかけてCAGR 1.79%で成長すると予測されています。

最も速く成長しているセグメントはどれですか?

速達郵便サービスは、2031年にかけて予測CAGR 6.96%で最も速く拡大しています。

なぜ小包が欧州郵便サービス市場シェアを席巻しているのですか?

eコマースの構造的成長と迅速な配達に対する消費者需要が小包量を押し上げており、すでに市場収益の62.30%を占めています。

郵便事業者はどのように炭素規制に対応していますか?

企業は車両の電動化を進め、排出ゼロの配達インフラへの投資を行い、EUの目標達成に向けてカーボンニュートラルな配送オプションを提供しています。

越境イニシアチブは市場成長においてどのような役割を果たしますか?

輸入集中通関などの仕組みが通関を簡素化し、中小企業の障壁を低下させ、この地域全体の国際的な小包輸送を加速させています。

最終更新日: