MPOSターミナル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

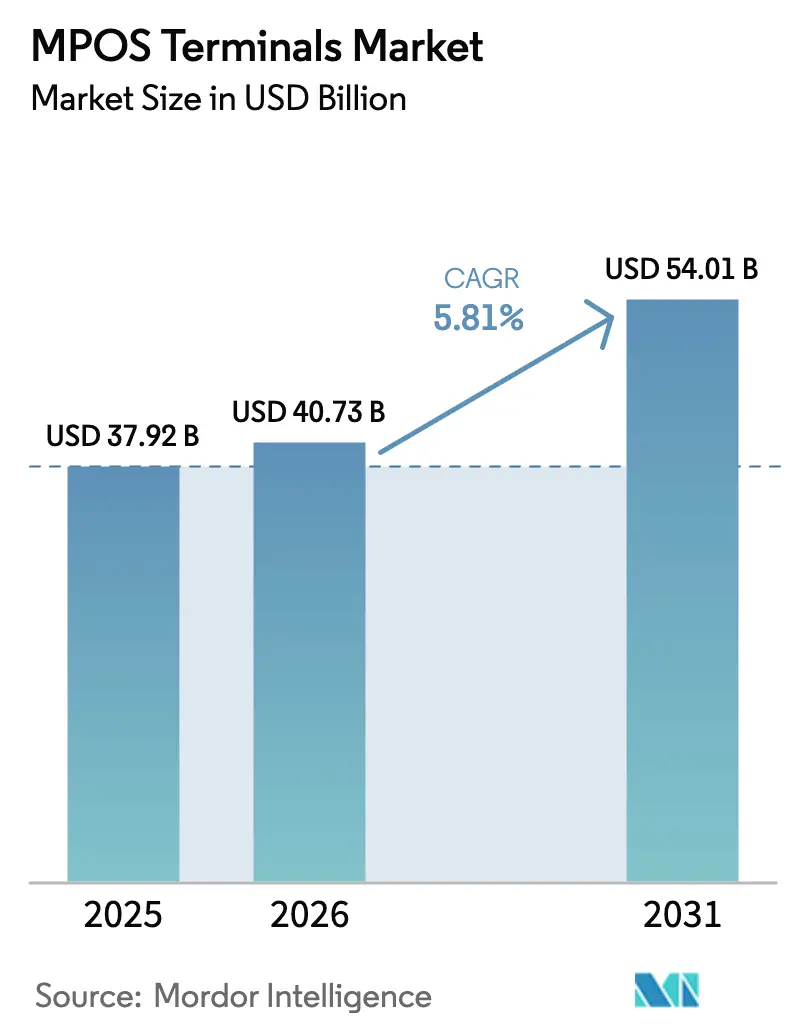

| 市場規模 (2026) | 40.73 十億米ドル |

| 市場規模 (2031) | 54.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMPOSターミナル市場分析

MPOSターミナル市場規模は、2025年の379億2,000万米ドル、2026年の407億3,000万米ドルから、2031年までに540億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率5.81%を記録すると予測されます。ソフトウェアのみのタップ・トゥ・フォン認証により、エントリーレベルの専用ハードウェアの必要性が排除されつつある一方、欧州における生体認証による強力な顧客認証規制がプレミアムデバイスのリフレッシュサイクルを長期化させています。プラットフォームプレイヤーは現在、運転資金ローンやデータ分析を決済受付と組み合わせて提供しており、加盟店の乗り換えコストを引き上げ、純粋なハードウェアベンダーのマージンを圧縮しています。地域別では、アジア太平洋地域がリアルタイム決済レールとQRコード受付によって新規加盟店のオンボーディングを加速させており、欧州はコンプライアンス主導の代替市場、北米は普及限界に近づきつつあります。クラウドベースの導入は、初期投資ゼロのオンボーディング、自動化されたPCI DSS更新、即時の機能展開がマイクロ加盟店にとってインフラのローカル管理よりも価値が高いことから、引き続き支持を集めています。

レポートの主要ポイント

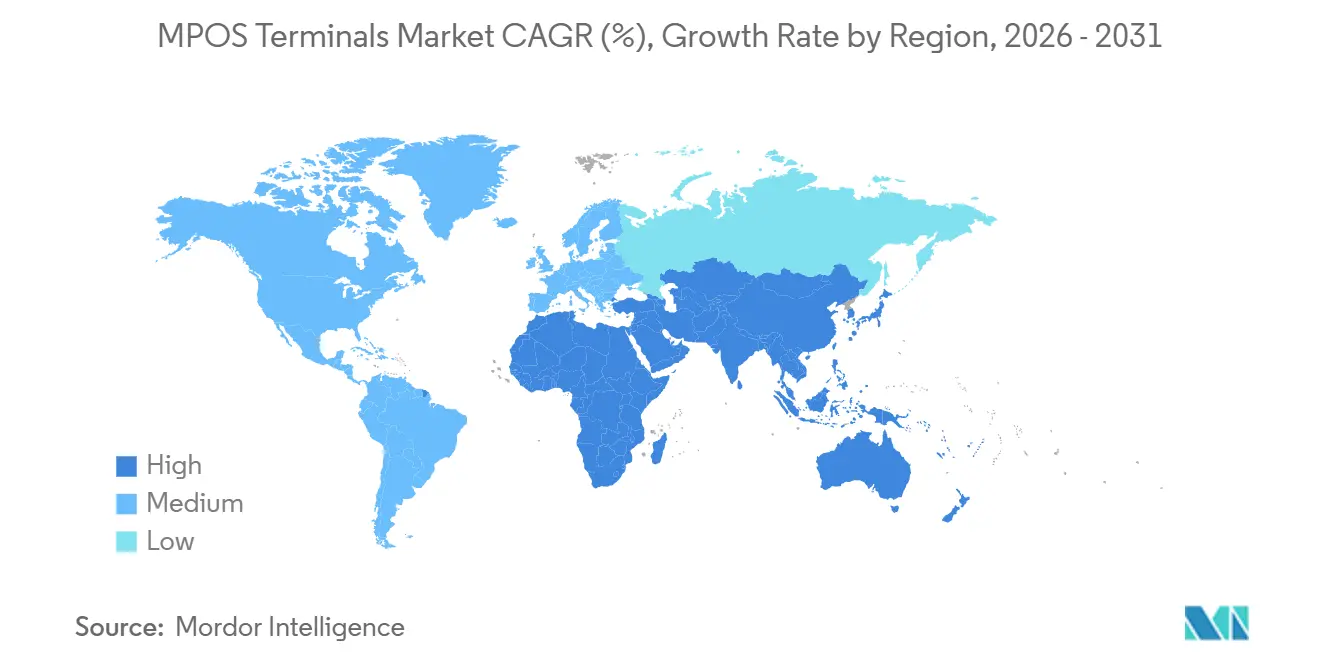

- 地域別では、アジア太平洋地域が2025年のMPOSターミナル市場シェアの29.41%をリードしており、2031年にかけて年平均成長率6.02%で拡大する見込みです。

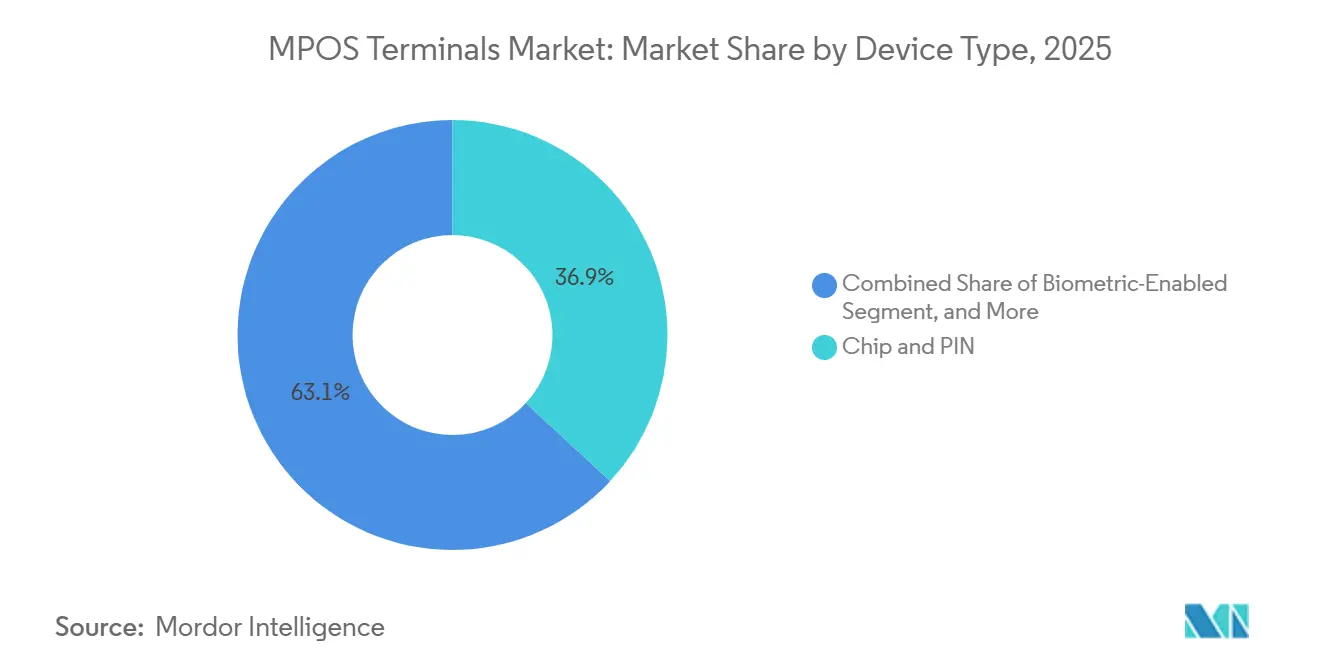

- デバイスタイプ別では、チップ・アンド・PINが2025年のMPOSターミナル市場シェアの36.89%を占め、生体認証対応デバイスは2031年にかけて年平均成長率9.13%で成長すると予測されています。

- 決済方式別では、接触型取引が2025年のMPOSターミナル市場規模の76.67%のシェアを維持しているものの、非接触型は2031年にかけて年平均成長率8.34%で拡大しています。

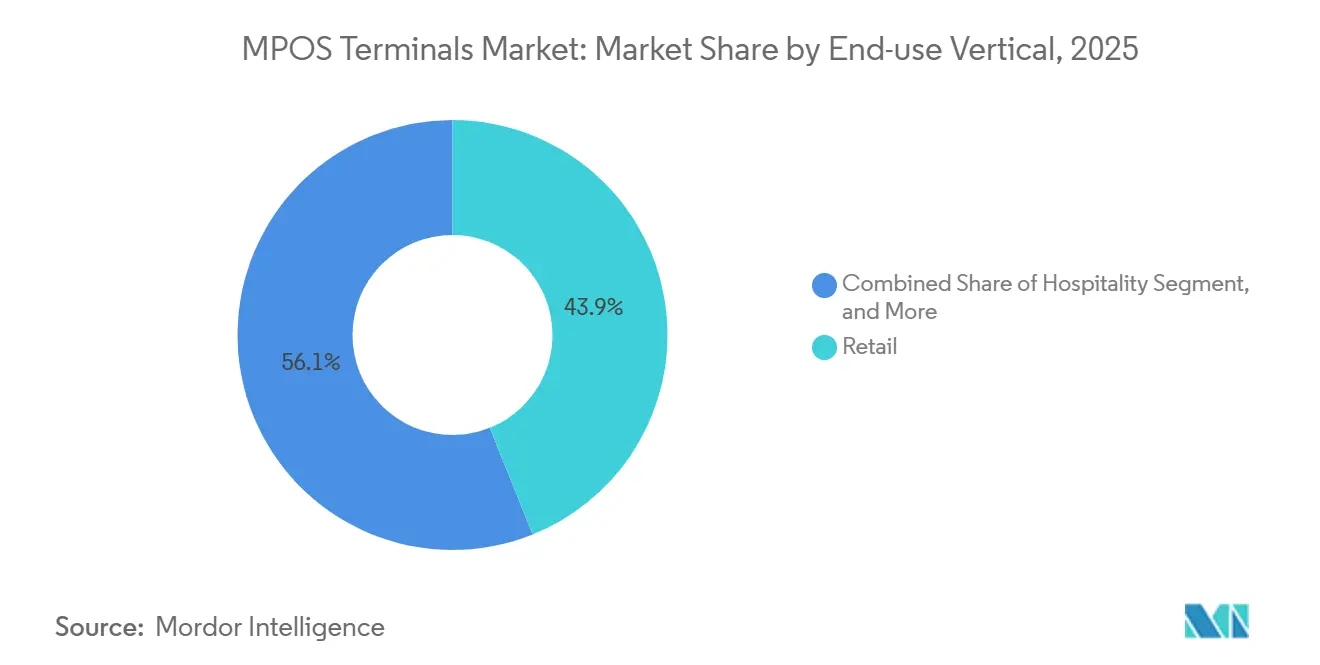

- エンドユーザー産業別では、小売が2025年のMPOSターミナル市場規模の43.92%のシェアを占め、ホスピタリティは2031年にかけて年平均成長率6.47%で拡大しています。

- 導入モード別では、オンプレミスソリューションが2025年のMPOSターミナル市場規模の70.59%のシェアを占めているものの、クラウドベースのプラットフォームは2031年にかけて年平均成長率7.21%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルMPOSターミナル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低コスト決済受付ハードウェアの普及 | +1.2% | グローバル - アジア太平洋地域および南米で最も高い | 短期(2年以内) |

| 消費者の非接触型・電子ウォレット決済へのシフト加速 | +1.5% | グローバル - 欧州およびアジア太平洋地域が主導、北米が追随 | 中期(2〜4年) |

| スマートフォンをPOSとして活用するオンデバイス・タップ・トゥ・フォン認証の解禁 | +0.9% | グローバル - 欧州、北米、都市部アジア太平洋地域での早期普及 | 中期(2〜4年) |

| マイクロ加盟店向け付加価値分析の急速な展開 | +0.7% | グローバル - 北米および西欧で最も強い | 中期(2〜4年) |

| PSD2に基づく生体認証SCA義務化によるハードウェアリフレッシュ促進 | +0.6% | 欧州、中東および一部アジア太平洋地域への波及 | 長期(4年以上) |

| MPOSファームウェアアップグレードを必要とする店舗内BNPL対応 | +0.5% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低コスト決済受付ハードウェアの普及

50米ドル未満のエントリーレベルリーダーにより、これまで現金のみで営業していた露天商、ポップアップ小売業者、ギグエコノミー従事者への普及が実現しました。Square、SumUp、PayPal Zettleはいずれも50米ドル未満のドングルを提供しており、アジア太平洋地域の受託製造業者は現在、工場出荷価格30米ドル未満のホワイトラベルユニットを供給し、インドの地方都市や東南アジアのインフォーマル小売セクターへの普及を加速させています。[1]Block Inc.、「投資家向け情報」、investors.block.xyz デバイスのコモディティ化により、ベンダーは分析ダッシュボード、ロイヤルティ統合、組み込み型ファイナンスに関するより高マージンのサブスクリプションへの転換を余儀なくされており、ハードウェアの粗利益への依存度が低下しています。ISO 20022メッセージングおよびEMVCo仕様が相互運用性を保証し、ベンダーロックインを排除して価格競争を激化させています。

消費者の非接触型・電子ウォレット決済へのシフト加速

アイルランドでは2025年上半期に販売時点における決済金額の58.2%がモバイルウォレットによるものとなり、2024年には英国のカード決済の92%がタップ・トゥ・ペイとなりました。加盟店にとって、15秒のタップ操作が30〜45秒のPIN入力に取って代わり、クイックサービスレストランにおける待ち行列と人件費を削減します。ホスピタリティ施設では、テーブルサイドのNFCターミナルによりレジへの移動が不要になることで、テーブル回転率が10〜15%向上すると報告されています。MPOSベンダーにとっての恩恵は非接触型対応ハードウェアへの代替需要の加速ですが、同じ消費者の嗜好がSoftPOSの実用化も促進しており、エントリーレベルのデバイス販売に下押し圧力をかけています。

スマートフォンをPOSとして活用するオンデバイス・タップ・トゥ・フォン認証の解禁

2024年11月にリリースされたPCI MPoC v1.1は、市販のスマートフォン上でのソフトウェア受付に関するセキュリティを正式化し、多くのマイクロ加盟店においてドングルの要件を撤廃しました。Appleのタップ・トゥ・ペイにより、中小企業はアプリをダウンロードし、本人確認(KYC)を通過するだけで、NFCに対応したスマートフォン以外のハードウェアコストなしに当日から決済受付を開始できます。[2]Apple Newsroom、「AppleがiPhoneでのタップ・トゥ・ペイを発表」、apple.com VisaとMastercardはその後、数十のAndroidベースのSoftPOSアプリを認証し、欧州および北米での利用可能性を拡大しました。決済受付の総コストをほぼゼロのハードウェアと2%未満の処理手数料に圧縮することで、SoftPOSは2027年までに欧州における新規マイクロ加盟店オンボーディングの最大5分の1を獲得する見込みです。

マイクロ加盟店向け付加価値分析の急速な展開

ターミナルはリアルタイムの収益内訳、ピーク時間帯のヒートマップ、在庫アラートを提供するビジネスインテリジェンスハブへと進化しています。Squareダッシュボード、Toastのレストラン向け分析、Clover・QuickBooks統合、Shopify POSはそれぞれ月額20〜50米ドルのプレミアムインサイトを収益化しており、これはハードウェア販売のマージンの数倍に相当します。[3]Shopify、「Shopify POS機能」、shopify.com/pos 専任の財務スタッフを持たないマイクロ加盟店でも、価格設定、人員配置、プロモーション戦略を最適化し、データを即時の収益性向上に転換できるようになりました。この付加的な粘着性が顧客維持を促進し、決済量をプラットフォーム上に留め、ハードウェアにおけるマージン侵食を相殺しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 専用MPOSハードウェアを侵食するタップ・オン・フォンSoftPOSの台頭 | -0.8% | グローバル - 欧州および北米で最も深刻 | 短期(2年以内) |

| PCI MPoC および PCI v6 コンプライアンスへの移行コストの高さ | -0.6% | グローバル - 全ハードウェアメーカーに影響 | 中期(2〜4年) |

| 農村市場における不安定なブロードバンドおよび電力供給 | -0.4% | 新興アフリカ、南アジア、農村部南米 | 長期(4年以上) |

| 根強いセキュリティおよび不正利用への懸念 | -0.3% | グローバル - 欧州および北米で監視が強化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

専用MPOSハードウェアを侵食するタップ・オン・フォンSoftPOSの台頭

StripeのソフトウェアのみのSDK、AppleのタップトゥペイおよびAdyenとWorldlineのAndroid SoftPOSは、中小加盟店にとって50〜150米ドルのハードウェア購入を不要にし、既存のスマートフォンを独立したターミナルの代替として活用できるようにします。月間取引件数が100件未満のマイクロ加盟店や季節営業のベンダーは、特に初期投資ゼロのオンボーディングに引き付けられています。欧州におけるSoftPOSの普及は2027年までに新規加盟店口座の15〜20%に達し、エントリーレベルのデバイス需要を侵食する可能性があります。[4]欧州中央銀行、「決済統計」、ecb.europa.eu 既存ベンダーは、スマートフォンでは代替できないプリンター、顧客ディスプレイ、生体認証リーダーを備えたカウンタートップユニットを強調することで対抗していますが、低マージン・高ボリュームのセグメントはすでにソフトウェアへの移行が始まっています。

PCI MPoC および PCI v6 コンプライアンスへの移行コストの高さ

PCI PTS POI v6.0はセキュアブート、暗号化ファームウェア、ハードウェアキーストレージを追加し、設計の複雑性を高め、モデルあたりの認証費用を5万〜15万米ドルに引き上げています。コンプライアンスの期限は2025年1月から2026年6月に延期されましたが、中小メーカーは依然として6〜12ヶ月のテスト待ちに直面しており、承認が遅れた場合には在庫が滞留するリスクがあります。一方、PCI MpoCはSoftPOSを提供するベンダーに対して並行したコンプライアンスコストを追加し、研究開発予算を増大させています。VeriFone、PAX Technology、Ingenico等の大手プレイヤーはグローバルな販売量にわたってコストを償却できますが、地域OEMはマージン圧縮または市場撤退の圧力に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:生体認証がプレミアム層の拡大を牽引

チップ・アンド・PINは2025年のMPOSターミナル市場シェアの36.89%を占め、規制環境における定着度の高さを示しています。しかし生体認証リーダーは、PSD2が認証基準を引き上げたことを受けて2031年にかけて年平均成長率9.13%を記録しており、欧州全域で指紋認証または顔認証ターミナルへの需要を喚起しています。生体認証デバイスに割り当てられるMPOSターミナル市場規模は、加盟店がチャージバックを削減しデータ保護規則に準拠するために30〜40%高い単価を受け入れることで、不均衡に拡大しています。低機能の磁気ストライプおよびチップのみのモデルは現在、EMV移行が遅れている国々を中心に残存ニッチを占めています。長期的には、デバイス競争はインターフェース技術から認証の高度化へとシフトしており、FIDO認証センサーとプライバシー保護アルゴリズムが製品差別化要因として台頭しています。

このプレミアム重視の傾向は、ベトナムのターミナルに指紋センサーを展開したNext Biometricsや、アラブ首長国連邦で顔認証決済システムを試験導入したPopIDなどの専門サプライヤーを引き付けています。既存ベンダーはシェア防衛のために同様のモジュールを統合しており、ソフトウェアプラットフォームは生体認証対応を年齢確認やセルフチェックアウトなどの付加価値機能と結び付けています。不正利用リスクの低い環境でコストを重視する加盟店はチップ・アンド・PINに留まる一方、高額取引の業種はセキュリティとユーザーエクスペリエンスのバランスを取るために生体認証内蔵モデルへの移行を進めています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

決済方式別:接触型の優位性が続く中で非接触型の普及が加速

接触型取引は2025年に76.67%のシェアを維持しているものの、非接触型の取引量は年平均成長率8.34%で拡大しており、これはMPOSターミナル市場全体の成長率の約1.5倍に相当します。タップ・トゥ・ペイカードおよびモバイルウォレットに対する消費者の親しみは転換点に達しており、2024年のカナダにおける34億件のモバイル非接触型取引や英国の92%のタップ率がその好例です。競争力を維持するために、加盟店はNFC対応モデルへのターミナルリフレッシュサイクルを加速させるか、スマートフォンの内蔵アンテナを活用したSoftPOSを採用しています。

スピードと利便性がこの移行を牽引しています。非接触型決済は平均15秒であるのに対し、PIN入力には最大45秒かかり、小売およびホスピタリティにおける待ち行列の短縮とスループットの向上につながります。燃料や高額チケットなどのコンプライアンス主導の業種では接触型方式が継続されますが、モバイルウォレットエコシステムがロイヤルティ、クーポン、デジタルアイデンティティ機能を拡充してユーザーエンゲージメントを深めるにつれ、非接触型の成長プレミアムは拡大し続けると予想されます。

エンドユーザー産業別:小売がシェアを維持する中でホスピタリティが成長をリード

小売は2025年のMPOSターミナル市場規模の43.92%を占めており、これは取引量と地理的な普及度の広さによるものです。しかしホスピタリティは、テーブルサイド決済によるテーブル回転率の10〜15%改善と提案チップ画面によるチップ獲得増加に後押しされ、2031年にかけて年平均成長率6.47%を達成する軌道にあります。ホスピタリティが占めるMPOSターミナル市場シェアは、単一のチェックアウトポイントではなく1施設あたり複数のターミナルが設置されることを反映して、基礎となる取引件数よりも速いペースで上昇しています。

レストランにとどまらず、ホテルはハンドヘルド型チェックインユニットを採用し、スタジアムは売店をモバイルキオスクへと移行させています。ヘルスケアも成長分野の一つであり、患者の自己負担金徴収のためにHIPAAに準拠したMPOSモジュールを診療管理ソフトウェアに統合しています。輸送フリートは配達証明の決済受付のためにドライバーのハンドヘルド端末にリーダーを組み込み、駐車場運営業者は非接触型モジュールで精算機を改修しています。これらの特化したワークフローは、汎用的な決済受付から利便性とデータインサイトを収益化するプロセス特化型ターミナル展開への転換を示しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

導入モード別:初期投資ゼロの魅力によりクラウドベースSaaSが普及拡大

オンプレミスインフラは2025年においても70.59%のシェアを維持していますが、クラウド導入は初期設備投資ゼロ、自動化されたPCI更新、迅速な機能リリースサイクルを背景に年平均成長率7.21%で加速しています。Stripe、Adyen、Squareは数時間で新規加盟店のプロビジョニングを行い、決済処理、分析、精算を単一のサブスクリプションインターフェースにまとめて提供しています。クラウドモデルに関連するMPOSターミナル市場規模は、マイクロ加盟店が従量課金制の経済性を好むことから、市場全体よりも速いペースで拡大しています。

接続性が依然として制約となっています。ブロードバンド普及率が40%を下回るインドの農村部、インドネシア、サハラ以南のアフリカでは、オフラインでの取引をバッファリングするオンプレミスまたはハイブリッドデバイスへの依存が続いています。ベンダーはデュアルSIMモジュール、ローカルストレージ、ソーラー充電ドックでリスクを軽減していますが、これらの機能はデバイスコストを引き上げ、在庫管理を複雑にします。長期的には、5Gの展開と衛星バックホールがこの制約を緩和し、現在サービスが行き届いていない地域へのSaaS優位性を拡大するでしょう。

地域分析

アジア太平洋地域は2025年のグローバル収益の29.41%を占め、2031年にかけて年平均成長率6.02%を記録すると予測されており、全地域の中で最も高い成長率となっています。成長の勢いは、2024年12月に167億3,000万件の取引を記録したインドのUPIと、タイ、マレーシア、インドネシアの加盟店が新たなハードウェアなしに中国人訪問者からのQRコード決済を受け付けられるようにする中国のAlipay Plusから生まれています。日本と韓国は規制上の期限切れを前に磁気ストライプからNFCへの移行を進めており、オーストラリアのタップ・アンド・ゴー普及率は95%を超えています。インドとインドネシアの農村部のブロードバンド普及率は40%を下回り、バングラデシュとベトナムの不安定な電力供給が常時接続型の展開を制限しています。

北米は規模において第2位にランクされています。同地域では早期のEMV責任移転によりハードウェアアップグレードが前倒しで行われたため、現在の需要は非接触型および生体認証モデルへのレガシーユニット代替を中心に展開しています。2024年のカナダにおける34億件のモバイル非接触型決済は消費者の普及状況を示しており、メキシコのフィンテック主導の加盟店オンボーディングが追加的な成長余地をもたらしています。成長は安定していますが、市場の成熟度と既存の高い普及率を反映してアジア太平洋地域を下回っています。

欧州の軌道はPSD2の強力な顧客認証に左右されており、SoftPOSがエントリー層を侵食する中でもプレミアムハードウェアのリフレッシュを促進しています。フランスやドイツなどの市場では免除基準を満たすために指紋センサーを搭載したターミナルへの改修が進む一方、マイクロ加盟店は設備投資を避けるためにスマートフォンベースの受付を採用しています。南米は2024年に400億件を超える送金を達成したブラジルのPix即時決済システムによって牽引されており、QRコード受付を販売時点管理ソフトウェアに直接統合しています。中東はアラブ首長国連邦のスマートシティ投資とサウジアラビアのビジョン2030の恩恵を受けており、アフリカは強力なモバイルマネーエコシステムにもかかわらず電力供給の制約によりハイブリッドオフラインファーストの展開を余儀なくされています。

競合環境

競争は集中度において中程度ですが、プラットフォームの付加価値層においては激しい競争が展開されています。BlockのSquare、FiservのClover、Toastのレストラン特化型スタックは、分析、給与計算、運転資金ローンを含む定期的なソフトウェア収益へのゲートウェイとしてハードウェアを活用し、乗り換えコストを引き上げています。VeriFoneやPAX Technologyなどの従来型デバイスOEMは、スケールボリュームを維持しながら加盟店との直接接点を譲渡する形で、フィンテックアグリゲーターへのホワイトラベルユニット供給を増やしています。ハードウェアの粗利益は10年前の約40%から現在の15〜20%近くまで圧縮されており、全プレイヤーがユニット販売よりもサブスクリプションおよび処理手数料に依存することを余儀なくされています。

ヘルスケア、輸送、農村部の新興市場には戦略的なホワイトスペースが残っています。HIPAA準拠とレガシー請求システムとの統合が導入の障壁を高めているため、米国の中小医療機関の30%未満しか現代的なポイントオブケア決済受付を導入していません。物流事業者は配達証明の精算のために相互運用可能なハンドヘルドリーダーを必要としていますが、このセグメントは依然として独自ソリューションに分散しています。インドの農村部、インドネシア、サハラ以南のアフリカでは依然としてハイブリッドオフラインファーストデバイスが好まれており、ソーラー充電とオフラインバッファリングをクラウド分析と組み合わせることができるベンダーに参入機会をもたらしています。

スタートアップ企業は価格設定と精算スピードを活用して既存企業に食い込んでいます。南アフリカのYocoは月額固定費ゼロの処理と当日精算を40万件のマイクロ加盟店に提供し、東欧のmyPOSは欧州経済領域全域でIBANアカウントと即時支払いをバンドルしています。Square Capitalは2025年に加盟店に41億米ドルを融資し、Toast Capitalは米国外への運転資金ローンの拡大を進め、融資レートを決済量に連動させています。競争の焦点はデバイス機能から組み込み型金融サービスの幅へと徐々に移行しています。

MPOSターミナル産業リーダー

Block Inc. (Square)

Fiserv Inc. (Clover)

VeriFone Inc.

PAX Technology Ltd.

Newland Payment Technology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:アラブ首長国連邦中央銀行がPopIDと共同で生体認証決済ターミナルのパイロットを開始し、次世代デジタルアイデンティティ基準のテストのためにドバイの50か所の小売店舗に顔認証デバイスを展開しました。

- 2025年1月:JPモルガン・ペイメンツが中小企業向けにPaypadおよびPinpadターミナルシリーズを発表し、統合された処理、請求書発行、リアルタイム精算を組み合わせました。

- 2024年11月:PCIセキュリティスタンダーズカウンシルがPCI MPoC v1.1をリリースし、スマートフォン上でのソフトウェアベースのカード受付に関するグローバルセキュリティ要件を正式化しました。

- 2024年10月:Block Inc.がSquare Terminal Flexを発表しました。これは7インチのタッチスクリーンを搭載したポータブルデバイスで、バーコードスキャン機能と12時間のバッテリー寿命を備え、299米ドルからの価格設定となっています。

グローバルMPOSターミナル市場レポートの調査範囲

MPOSターミナル(モバイル販売時点管理ターミナル)は、従来の固定型チェックアウト機器の代わりにスマートフォンやタブレットを使用して、企業がカードまたはデジタル決済を受け付けることができるポータブル決済デバイスです。

MPOSターミナル市場レポートは、デバイスタイプ(チップ・アンド・PIN、チップ・アンド・シグネチャー、コンタクトレスおよびNFC、磁気ストライプのみ、生体認証対応)、決済方式(接触型、非接触型)、エンドユーザー産業(小売、ホスピタリティ、ヘルスケア、輸送・物流、その他エンドユーザー産業)、導入モード(オンプレミス、クラウドベースおよびSaaS)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| チップ・アンド・PIN |

| チップ・アンド・シグネチャー |

| コンタクトレスおよびNFC |

| 磁気ストライプのみ |

| 生体認証対応 |

| 接触型 |

| 非接触型 |

| 小売 |

| ホスピタリティ |

| ヘルスケア |

| 輸送・物流 |

| その他エンドユーザー産業 |

| オンプレミス |

| クラウドベースおよびSaaS |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他アフリカ |

| デバイスタイプ別 | チップ・アンド・PIN | |

| チップ・アンド・シグネチャー | ||

| コンタクトレスおよびNFC | ||

| 磁気ストライプのみ | ||

| 生体認証対応 | ||

| 決済方式別 | 接触型 | |

| 非接触型 | ||

| エンドユーザー産業別 | 小売 | |

| ホスピタリティ | ||

| ヘルスケア | ||

| 輸送・物流 | ||

| その他エンドユーザー産業 | ||

| 導入モード別 | オンプレミス | |

| クラウドベースおよびSaaS | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

レポートで回答される主要な質問

2031年のMPOSターミナル市場の予測規模はいくらですか?

MPOSターミナル市場は2031年までに540億1,000万米ドルに達すると予測されています。

2026年から2031年にかけてMPOSターミナル市場はどのくらいの速度で成長すると予想されますか?

市場は2026年〜2031年の期間にわたって年平均成長率5.81%で拡大する見込みです。

MPOSターミナルの普及において最も急速に拡大している地域はどこですか?

アジア太平洋地域が2031年にかけて年平均成長率6.02%で最も高い地域成長率を記録すると予測されています。

生体認証MPOSデバイスが普及している理由は何ですか?

欧州の強力な顧客認証規制と広範な不正利用削減への取り組みが、生体認証対応ターミナル出荷量の年平均成長率9.13%を牽引しています。

SoftPOSとは何であり、なぜ重要なのですか?

SoftPOSソフトウェアはNFC対応スマートフォンを決済ターミナルに変換し、独立したハードウェアコストを排除して、初期投資ゼロの受付を求めるマイクロ加盟店を引き付けます。

ベンダーはどのようにして縮小するハードウェアマージンを補っていますか?

プロバイダーは分析、ファイナンス、給与計算、在庫管理ツールをサブスクリプションパッケージにまとめ、収益を高マージンの定期的なソフトウェアおよびサービスへとシフトさせています。

最終更新日: