フランスのPOS端末市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

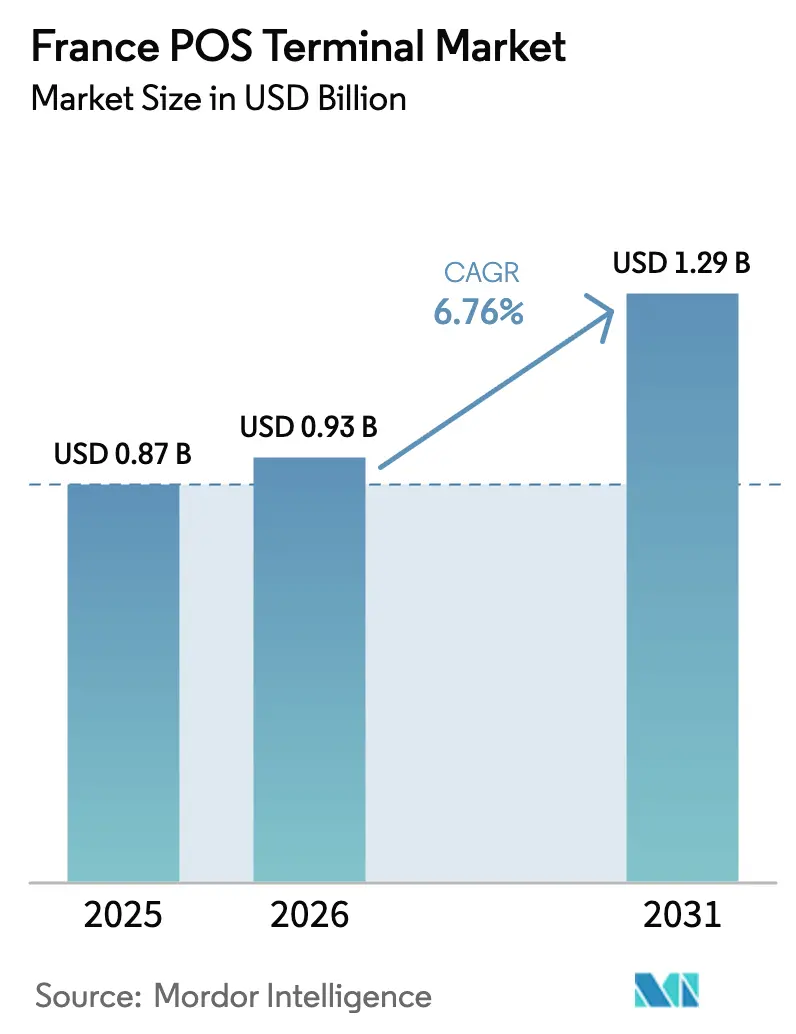

| 基準年の市場規模 (2025) | 0.87 十億米ドル |

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるフランスのPOS端末市場分析

フランスのPOS端末市場規模は、2025年の8億7,000万米ドルから2026年には9億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)6.75%で2031年までに12億9,000万米ドルに達すると予測されています。この拡大は、2024年にカード決済が初めて現金を上回り、非接触取引がすでに店舗内カード取引の3分の2以上を占めるなど、キャッシュレス商取引への構造的な転換を反映しています。PSD2主導の強力な顧客認証、NF525第三者認証への移行、デジタルユーロへの早期準備といった規制上の義務が端末更新のタイムラインを圧縮し、アクワイアラーに対して無線でパッチ適用可能な暗号アジャイルハードウェアの優先導入を迫っています。小売業者は、電子棚札、コンピュータビジョンカメラ、リアルタイム在庫フィードを組み合わせた店舗デジタル化プログラムと端末更新サイクルを同期させています。

一方、マイクロマーチャントは専用ハードウェアの資本障壁を取り除くソフトPOSおよびタップ・トゥ・ペイアプリケーションへ移行しており、フランスのPOS端末市場全体の競争力学を再形成しています。主要な長期的要因としては、オムニチャネル小売の普及、モバイルファーストの消費者行動の台頭、エネルギー効率の高いモジュール型デバイスを評価する新たなサステナビリティ調達規則が挙げられます。戦略的対応策は、トラックロールコストを大幅に削減するクラウドデバイス管理スイートから、加盟店がポイント・オブ・セールでロイヤルティ、デジタルID、ダイナミックプライシングアプリを組み込めるオープンAPIのAndroid端末まで多岐にわたります。フランスは成熟したカード市場ですが、ポスト量子暗号への移行と厳格化されるPCI DSS v4.0の義務が引き続き端末交換需要を喚起し、従来型チェックアウトレーンの来客数が減少する中でも中一桁台の成長を維持する見込みです。

レポートの主要ポイント

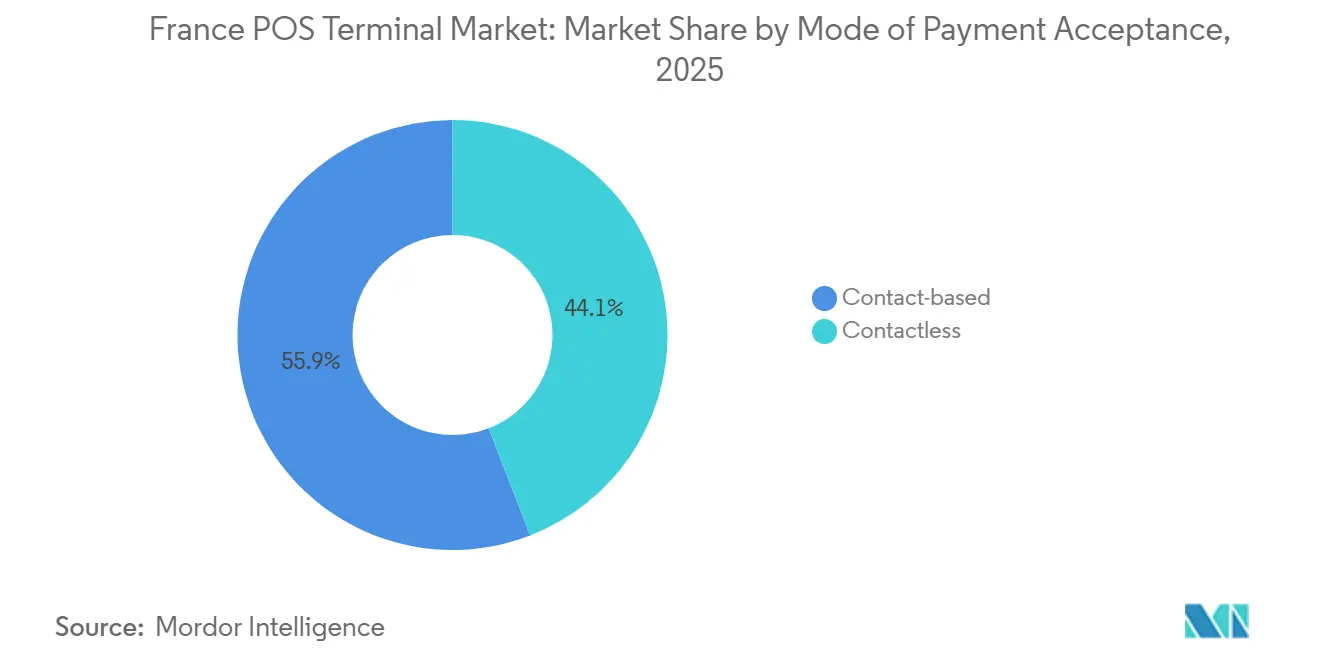

- 支払い受付方式別では、接触型端末が2025年のフランスのPOS端末市場シェアの55.89%をリードし、非接触型システムは2031年にかけて年平均成長率(CAGR)7.43%で拡大しています。

- POS種別では、固定型システムが2025年のフランスのPOS端末市場規模の61.97%を占めましたが、モバイルおよびポータブル端末は2026年〜2031年にかけて年平均成長率(CAGR)8.04%で拡大する見込みです。

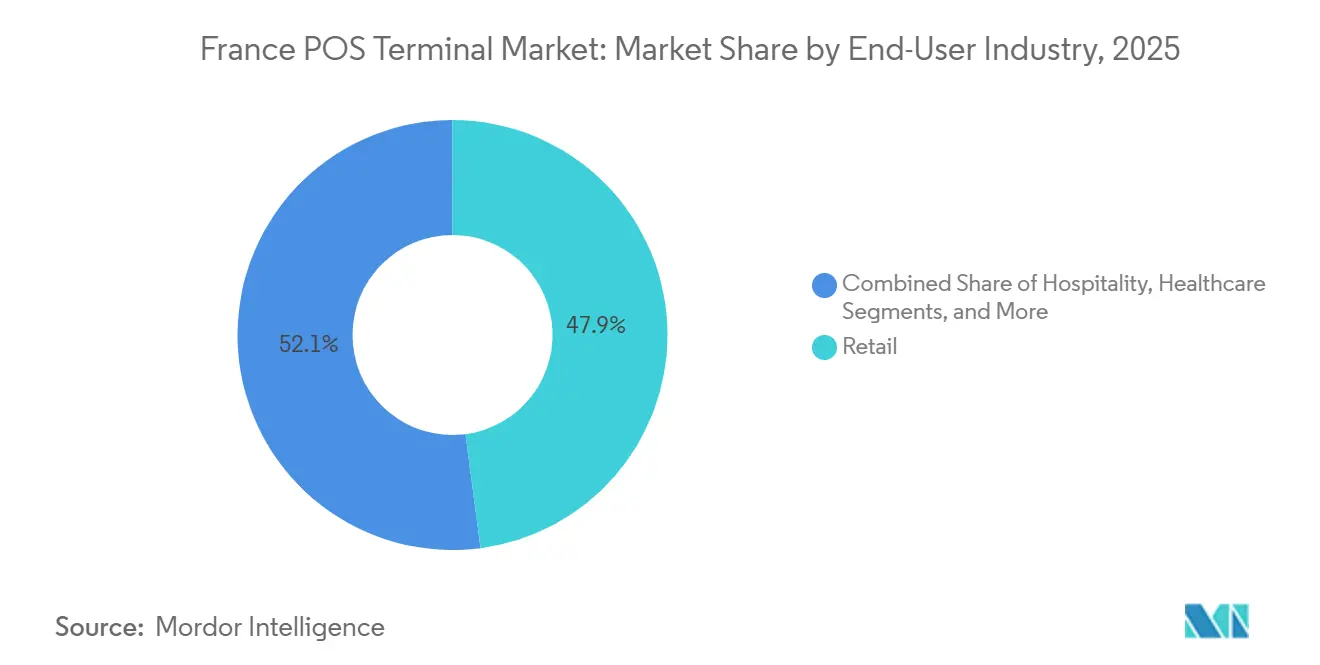

- エンドユーザー産業別では、小売が2025年のフランスのPOS端末市場規模の47.92%のシェアで首位を占めましたが、医療は2031年にかけて最も高い年平均成長率(CAGR)7.27%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスのPOS端末市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 非接触決済普及率の急上昇 | +1.8% | イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、プロヴァンス=アルプ=コート・ダジュール | 短期(2年以内) |

| オムニチャネル小売のデジタル化 | +1.5% | 大都市圏のハイパーマーケットチェーン | 中期(2〜4年) |

| キャッシュレス政策とPSD2セキュリティアップグレード | +1.2% | EU指令に沿った全国規模 | 中期(2〜4年) |

| ソフトPOSおよびタップ・トゥ・ペイの普及 | +1.0% | 全国の個人事業主およびマイクロ企業 | 短期(2年以内) |

| カーボンニュートラル調達義務 | +0.4% | CAC 40小売業者および協同組合グループ | 長期(4年以上) |

| 端末における対面デジタルID認証 | +0.6% | タバコ、酒類、薬局小売 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フランス消費者における非接触決済普及率の急上昇

非接触取引は2023年の店舗内カード決済の68%をすでに占めており、フランス銀行が課す速度制限により、すべての新規端末にデュアルインターフェースNFCチップセットが義務付けられています。消費者はパンデミック中にタップ・アンド・ゴーを受け入れ、2024年には取引金額ベースでカード決済が48%対現金43%と現金を上回り、この行動変容は定着しています。2024年のWeroウォレットの展開と2025年のPaylibのサービス終了により、スマートフォン対応の受付フローを必要とするウォレットの対象基盤が拡大しています。ハードウェアベンダーはデュアルスクリーンとEMVレベル3認証を備えたAndroid 14端末で対応し、加盟店がタップ取引を処理しながらロイヤルティオファーを提供できるようにしています。モバイル起点の決済が2027年までに店舗内取引量の15%を超えると予測される中、今日から暗号アジャイルファームウェアとQR対応光学系を組み込むフランスのPOS端末市場参加者が、端末更新支出の大きな恩恵を受ける立場にあります。

POS更新サイクルを加速させるオムニチャネル小売のデジタル化

食料品・ハイパーマーケット事業者は2021年〜2023年にかけてIT設備投資を13.9%増加させ、棚札、カメラ、スマートレールを同期させるエッジコンピューティングパイロットに資金を投入しました。CarrefourのEdgeSenseストアは70,000枚の電子ラベルと500台のカメラを統合しており、このトポロジーはサブ秒単位の在庫照会とアプリのリモート設定が可能な端末を必要とします。AuchanによるCasinoストアの13億ユーロ(14億7,000万米ドル)の買収などの合併により、資産管理がさらに複雑化し、アクワイアラーはクラウド接続デバイスへの標準化を促されています。Manage-360スタイルのデバイスオーケストレーションを提供するベンダーはトラックロールコストを最大40%削減でき、薄利の食料品マージンに苦しむ小売業者に響く節約効果をもたらします。フランスの事業者がデジタルファーストのスーパーマーケットのオランダモデルを踏襲するにつれ、フランスのPOS端末市場はAndroid対応でエッジネイティブな、店舗内で複数のマイクロサービスを実行できるハードウェアへと大きく傾いていくでしょう。[1]VusionGroup、「CarrefourとVusionGroupがEdgeSenseを発表」、vusiongroup.com

キャッシュレス経済を推進するEUおよび国内政策とPSD2主導のセキュリティアップグレード

改正PSD2は2018年〜2024年にかけてオンライン詐欺を40%削減し、現在はダイナミックリンキング要件を通じて実店舗環境にも波及しています。フランスのNF525規則は2025年2月に自己申告から第三者義務審査へと移行し、加盟店は2026年3月の期限前に認証を取得しようと奔走しています。欧州中央銀行の2025年10月のデジタルユーロ設計書は、デュアル台帳決済に対応したターミナルファームウェアを必要とするオフラインのプライバシー保護型決済を導入します。PCI DSS v4.0、EU即時決済規制、EUアクセシビリティ法などのコンプライアンス層が、サイバーセキュリティとインクルーシビティ規範に歩調を合わせてハードウェアの進化を促しています。PTS POI 7.0認証を早期に取得したベンダーは、アクワイアラーが審査期限を追う中でフランスのPOS端末市場の更新サイクルを最大限に活用できる立場にあります。

マイクロマーチャントのハードウェア総所有コストを削減するスマートフォン向けソフトPOSおよびタップ・トゥ・ペイ

Appleの2024年のiPhone向けタップ・トゥ・ペイの提供開始と同様のAndroidソフトPOSソリューションにより、従来200〜700ユーロ(226〜791米ドル)の範囲であった初期ハードウェアコストが不要になります。取引手数料のみのモデルは、フランスの390万社の中小企業(SME)に響き、その多くは従来の端末に対して月額15〜80ユーロ(17〜90米ドル)のレンタル料を敬遠しています。SumUpの2025年の0.9%手数料で199ユーロ(226米ドル)のオールインワンデバイスは、2%未満のアクワイアリング経済への長期的な動きを裏付けています。メンテナンス、再認証、コンプライアンスを考慮すると、ソフトPOSの3年間の総所有コストは従来のデバイスより30〜50%低くなる可能性があります。より多くのアクワイアラーがタップ・トゥ・ペイアプリをホワイトラベル化するにつれ、260万台のフランス端末の対象市場は侵食される可能性がありますが、マイクロマーチャントの段階的な普及により全体の出荷台数はプラス圏を維持しています。[2]SumUp、「SumUpカードリーダー」、sumup.com

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 端末の高い初期費用とメンテナンスコスト | -0.9% | 全国の個人事業主およびマイクロ企業 | 短期(2年以内) |

| PCI-DSSおよびSCAコンプライアンス負担の増大 | -0.7% | フランス全土の独立系小売業者 | 中期(2〜4年) |

| ポスト量子暗号アップグレードの圧力 | -0.5% | 全国のすべての端末ベンダーおよびアクワイアラー | 長期(4年以上) |

| Eコマースへの来客シフト | -0.6% | 都市部および郊外のショッピングモール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フランスの中小企業(SME)における端末の高い初期費用とメンテナンスコスト

購入価格は50〜700ユーロ(57〜791米ドル)、またはレンタルプランで月額15〜80ユーロ(17〜90米ドル)の範囲にあり、フランスの分散した中小企業(SME)の状況に重い負担をかけています。暗号化、トークン化、四半期ごとのスキャンを考慮すると、年間のPCI DSSコンプライアンスは中小企業に対して1,000〜10,000米ドルの追加費用をもたらす可能性があります。NF525第三者審査は現在、端末モデルごとに3年ごとに500〜2,000ユーロ(565〜2,260米ドル)の費用がかかり、薄利で事業を営む企業のキャッシュフローを圧迫しています。ソフトPOSはハードウェア支出を中和できますが、取引ごとの手数料が約2%であることは、カフェやパン屋などの低単価セクターには依然として高コストです。その結果、コストはフランスのPOS端末市場の年平均成長率(CAGR)の主な抑制要因であり続けており、特に密集した都市部の回廊外では顕著です。[3]Stripe、「PCI DSSコンプライアンスコスト」、stripe.com

PCI-DSSおよびSCAサイバーセキュリティコンプライアンス負担の増大

PCI DSS v4.0の義務的な実装により、多要素管理者アクセスから四半期ごとの脆弱性スキャンまで64の新しい管理ポイントが導入され、コンプライアンス作業負荷が30%増加しました。複数拠点を持つ小売業者では、ネットワークセグメンテーションとSIEMサブスクリプションが年間50,000米ドルを超える場合があります。PSD2のダイナミックリンキング規則は強力な顧客認証を店舗内決済にも拡大し、アクワイアラーにセキュアエレメントチップと改ざん検知センサーの導入を強いています。ベンダーはEU各法域ごとに個別のファームウェアブランチを管理しなければならず、開発コストが最大20%増加しています。この複合的な負担はロールアウトを遅らせ、独立系事業者のアップグレードを妨げ、フランスのPOS端末市場の成長見通しから70ベーシスポイントを削っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払い受付方式別:デュアルインターフェースのデフォルトとして台頭する非接触型

接触型ユニットは2025年においてもフランスのPOS端末市場シェアの55.89%で最大の収益をもたらしていますが、消費者がタップ・アンド・ゴーの利便性に集まるにつれてその優位性は低下しています。非接触対応出荷台数は2031年にかけて年平均成長率(CAGR)7.43%を記録すると予測されており、チップ・アンド・PINの再試行にペナルティを課すOSMP速度上限と単一インターフェースハードウェアの段階的廃止が後押ししています。したがって、非接触型デバイスのフランスのPOS端末市場規模は、予測期間が終わる前に接触型モデルを大きく上回る軌道にあります。

Weroウォレット、QR駆動の年齢確認、オフラインデジタルユーロ決済などの新たなユースケースは、端末がNFC、QR、チップ間をシームレスに切り替えることを必要とします。ベンダーはデュアルスクリーンとAndroidオープンAPIを組み込み、加盟店が決済フローと並行してロイヤルティや在庫アプリを実行できるようにしています。ソフトPOSが普及するにつれ、専用ハードウェアの需要は高スループットレーン(燃料、食料品、公共交通機関)に集中し、高速タップ処理と堅牢なフォームファクターが不可欠であり続けています。

POS種別:固定レーンの優位性を侵食するモバイルおよびポータブルユニット

固定型システムは2025年の収益の61.97%を占め、フランスの密集したハイパーマーケットネットワークのチェックアウトカウンターを支えています。しかし、モバイルおよびポータブル端末は年平均成長率(CAGR)8.04%で拡大すると予測されており、テーブルサイドおよびカーブサイドでの対応に向けた構造的なシフトを反映しています。モバイルデバイスのフランスのPOS端末市場規模は、RATPの1億ユーロ(1億1,300万米ドル)の非接触バスイニシアチブなどの公共交通機関への展開や、屋外イベント、ポップアップ、クイックサービスレストランの成長によって押し上げられるでしょう。

エッジネイティブのパイロットでは、ハンドヘルドが平均待ち時間を25%短縮し、スタッフが通路を歩き回りながらアップセルを可能にすることが示されています。ソフトPOSはさらに参入障壁を下げ、マイクロマーチャントが4G接続を内蔵した29〜199ユーロ(33〜226米ドル)のハードウェア、またはゼロコストの電話ベースの受付モデルで決済を受け付けられるようにしています。固定レーンはバルクバスケットの食料品とセルフチェックアウトに残り続けますが、予測期間全体を通じて資産の成長はポータブルデバイスへと決定的に傾いています。

エンドユーザー産業別:医療支出を点火するデジタルヴィタール

小売は2025年のフランスのPOS端末市場において47.92%のシェアで最大の購入者であり続けましたが、医療は明確な成長エンジンであり、2031年にかけて年平均成長率(CAGR)7.27%が予測されています。2025年11月に開始された義務的なデジタルヴィタールスマートフォンアプリにより、フランスのすべての薬局、クリニック、病院が払い戻し資格を維持するためにNFCまたはQRコードリーダーを設置することが義務付けられ、21,000以上の薬局だけで数年にわたる更新の波が解き放たれています。

病院は同じハードウェアにQRベースの患者チェックインと院内食事決済を重ね、端末数をさらに拡大しています。ホスピタリティも、レストランやカフェがクラウドPOSスイートと自動同期するポータブル端末でテーブルサービスを効率化するにつれ、強い勢いを示しています。非接触チケット発行の展開に後押しされた輸送・物流が急成長する採用者のリストを締めくくり、フランスのPOS端末市場を垂直特化型の機能セットへと明確に方向付けています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

フランスの需要はイル=ド=フランスに集中しており、同地域は国内最密の小売拠点、最大の交通ネットワーク、および主要アクワイアラーの本社を擁しています。同地域のソフトPOSとデジタルIDイニシアチブの早期採用がハードウェアの更新サイクルを加速させています。オーヴェルニュ=ローヌ=アルプが2位にランクされ、リヨンとアルプスのリゾートへの観光客流入に支えられており、ホスピタリティ施設がテーブルサイド決済のためにモバイル端末を採用しています。プロヴァンス=アルプ=コート・ダジュールがこれに続き、高級小売とクルーズ港の取引量がプレミアムAndroid端末の展開を支えています。

グラン・エストとオー=ド=フランスの回廊は、それぞれドイツおよびベルギーとの越境商取引に後押しされて中程度の成長を示しており、加盟店がマルチ通貨ウォレットと動的通貨換算をサポートするインセンティブとなっています。オクシタニーとヌーヴェル=アキテーヌでは、農産食品協同組合が低コストのソフトPOSアプリを通じてファーマーズマーケットの販売をデジタル化することで需要が増加しています。ブルターニュとノルマンディーは現金依存のマイクロビジネスの割合が高いため遅れをとっていますが、WorldlineのTitre Uniqueプログラムなどの交通機関パイロットが将来の上昇余地を示しています。

コルシカ島と海外県は、アクワイアラーが断続的なブロードバンドを克服するために衛星接続と堅牢な無線端末をバンドルするニッチな機会を提供しています。全体として、都市密度、観光強度、デジタル化に向けた地域補助金プログラムがハードウェア更新のペースを決定し、フランスのPOS端末市場全体にわたって層状の需要プロファイルを生み出しています。

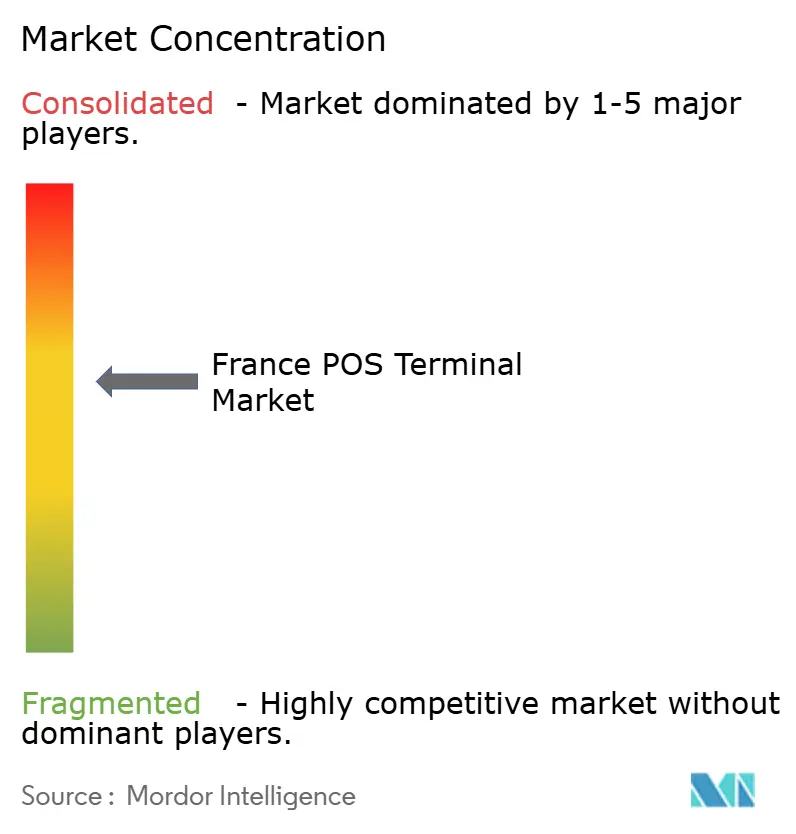

競争環境

フランスのPOS端末市場は適度に集中しており、上位3社のIngenico、Verifone、PAX Technologyが合計で約60%のシェアを占め、地域の専門業者が垂直マイクロニッチに対応しています。2025年にはApple Tap to Pay、Worldline、SumUp、ZettleなどのソフトPOS新規参入者がエントリーコストを引き下げ、収益プールをハードウェアマージンから取引ごとの手数料へとシフトさせたことで競争が激化しました。既存企業はモジュール型Androidデバイス、より高いリサイクル素材含有率、トラックロールを40%削減するIngenico Manage 360のようなクラウドオーケストレーションプラットフォームで対抗しました。

認証の俊敏性が参入障壁として台頭しています。NewlandのPCI PTS POI 7.0の早期認定とCastlesのコンプライアンスホワイトペーパーは、特にANSSIがポスト量子期限を前に暗号アジャイルファームウェアを促す中で、審査主導の更新案件を獲得する立場に両社を置いています。パートナーシップも重要です。VerifoneのPopIDとの生体認証連携は端末での年齢確認を組み込み、CNILによる単独AIカメラへの規制を回避しています。一方、CastlesとNexoによる7,000か所のTotalEnergiesの給油所への展開は、オープンスタンダードスタックの価値を示しています。

レンタルファイナンス、ホワイトラベルソフトPOS、AndroidデベロッパーエコシステムがTTM(市場投入期間)を圧縮するため、市場参入障壁は依然として中程度です。しかし、加盟店がロイヤルティ、在庫、分析アプリを統合するにつれてスイッチングコストが上昇し、デバイスAPIの後方互換性を維持する既存企業への更新が傾いています。小売業者の入札におけるサステナビリティの重み付けは、リサイクルプラスチックを認証し、アイドル電力消費を削減し、循環型回収プログラムを運営するサプライヤーに優位性をもたらします。総じて、フランスのPOS端末市場は、ソフトウェアスタックへと上昇するハードウェア既存企業と、決済受付のコモディティ化を目指すフィンテック新規参入者との間の激戦区であり続けると予想されます。

フランスのPOS端末産業リーダー

Diebold Nixdorf

Zettle (Paypal)

PAX Technology

Ingenico Group SA (Worldline)

SumUp Payments Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Castles Technologyが、新しいEU規制に基づくファームウェアブランチングの必要性を概説した「2026年のPOSコンプライアンス」ホワイトペーパーを発表しました。

- 2025年10月:欧州中央銀行がデジタルユーロの進捗レポートを発表し、暗号アジャイルな端末アップグレードが必要となります。

- 2025年9月:Ingenicoがクラウドデバイス管理スイート「Manage 360」を発表し、トラックロールコストを40%削減することを約束しました。

- 2025年7月:SumUpが0.9%のカード手数料で199ユーロ(226米ドル)のオールインワン端末を発売しました。

フランスのPOS端末市場レポートの調査範囲

フランスのPOS端末市場レポートは、支払い受付方式(接触型、非接触型)、POS種別(固定型POSシステム、モバイルおよびポータブルPOSシステム)、エンドユーザー産業(小売、ホスピタリティ、医療、輸送・物流、その他のエンドユーザー産業)、および地域(フランス)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 接触型 |

| 非接触型 |

| 固定型POSシステム |

| モバイルおよびポータブルPOSシステム |

| 小売 |

| ホスピタリティ |

| 医療 |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| 支払い受付方式別 | 接触型 |

| 非接触型 | |

| POS種別 | 固定型POSシステム |

| モバイルおよびポータブルPOSシステム | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| 医療 | |

| 輸送・物流 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2026年〜2031年のフランスのPOS端末の予測年平均成長率(CAGR)はどのくらいですか?

フランスのPOS端末市場は2026年から2031年にかけて年平均成長率(CAGR)6.76%で成長すると予測されています。

最も成長が速い支払い受付方式はどれですか?

非接触型システムは年平均成長率(CAGR)7.43%で拡大しており、接触型デバイスを上回っています。

医療が最も成長の速い垂直市場である理由は何ですか?

デジタルヴィタールスマートフォンアプリの全国展開により、薬局やクリニックでのNFCまたはQR対応リーダーの設置が義務付けられ、医療端末の年平均成長率(CAGR)7.27%を後押ししています。

ソフトPOSソリューションはハードウェア需要にどのような影響を与えていますか?

ソフトPOSおよびタップ・トゥ・ペイアプリは初期デバイスコストを不要にし、総所有コストを最大50%削減し、フランスの390万社の中小企業(SME)における決済受付を拡大しています。

加盟店が注意すべき規制上の期限は何ですか?

主要なタイムラインには、2026年3月1日までのNF525第三者認証と、2024年からすでに施行されているPCI DSS v4.0への完全準拠が含まれます。

現在市場をリードしている企業はどこですか?

Ingenico、Verifone、PAX Technologyが合計で約60%のシェアを保有しており、SumUp、Zettle、Apple Tap to Payが新たな競争圧力をもたらしています。

最終更新日: