ヨーロッパ電子商取引市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

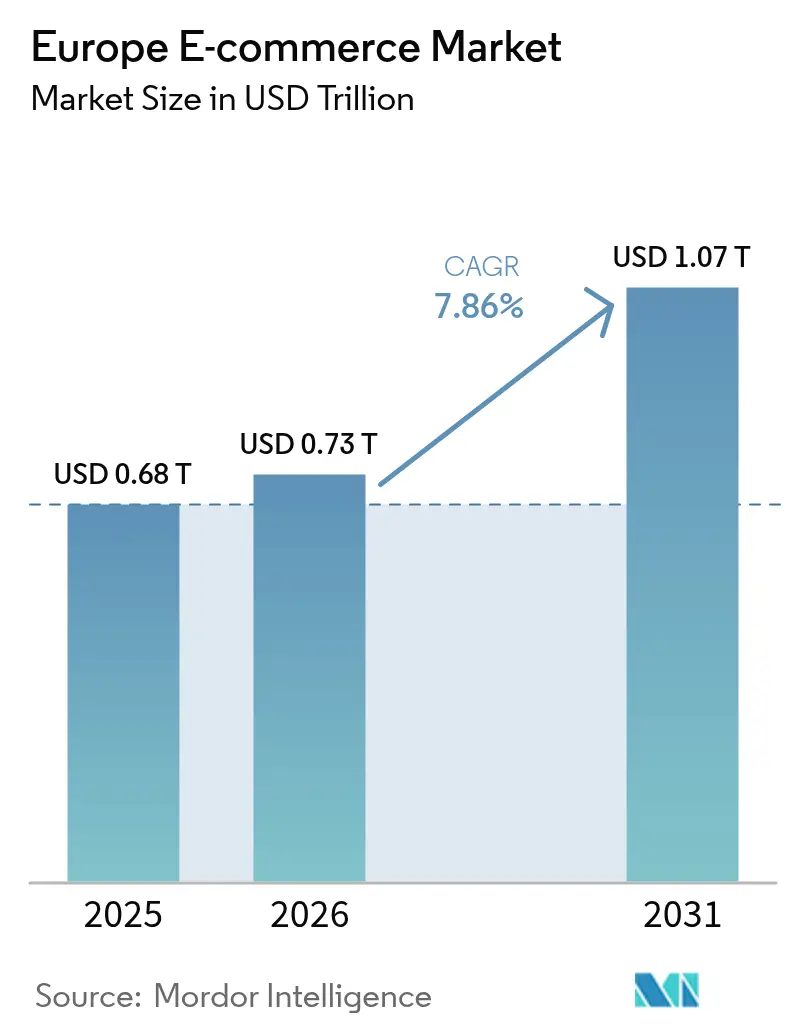

| 基準年の市場規模 (2025) | 0.68 兆米ドル |

| 市場規模 (2026) | 0.73 兆米ドル |

| 市場規模 (2031) | 1.07 兆米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ電子商取引市場分析

ヨーロッパ電子商取引市場規模は2026年においてUSD 0.73兆と推定され、2025年の値USD 0.68兆から成長し、2031年の予測はUSD 1.07兆を示しており、2026年から2031年にかけて7.86%のCAGRで成長しています。この拡大は、同地域の急速なデジタル化と、店舗内エンゲージメントとオンラインフルフィルメントを組み合わせたオムニチャネルモデルの台頭を反映しています。スマートフォン普及率はデジタル購買の55%を支えていますが、現在最も急速な成長はスマートテレビや音声アシスタントなどのコネクテッドデバイスにあり、12.8%のCAGRで拡大しており、マルチスクリーンショッピングへのより広範なシフトを示しています。B2Cは現在収益の80%を占めていますが、B2B取引は調達のモダナイゼーションとバーティカルマーケットプレイスに後押しされ、より速い10.1%のCAGRを記録しています。決済習慣も変化しており、カードは依然として34%の市場シェアを保持していますが、Buy Now Pay Later(BNPL)ソリューションが急速に拡大し、オープンバンキングAPIとともに高額カテゴリーのチェックアウトプロセスをスムーズにしています。最後に、デジタル単一市場プログラムの下での欧州委員会の取り組みが越境摩擦を取り除き続け、年間推定EUR 4億(USD 4億5,400万)の行政コストを削減し、あらゆる規模の商業者にとってより統合されたアリーナを創出しています。[1]欧州委員会、「単一市場への障壁を取り除き、すべての人に機会を創出する」、commission.europa.eu

レポートの主要なポイント

- ビジネスモデル別では、B2Cセグメントが2025年のヨーロッパ電子商取引市場シェアの79.35%を占め、B2BはCAGR 9.7%で2031年まで拡大する見込みです。

- デバイスタイプ別では、スマートフォンが2025年の取引の54.20%を占め、その他のコネクテッドデバイスは2031年までCAGR 12.16%で成長する予測です。

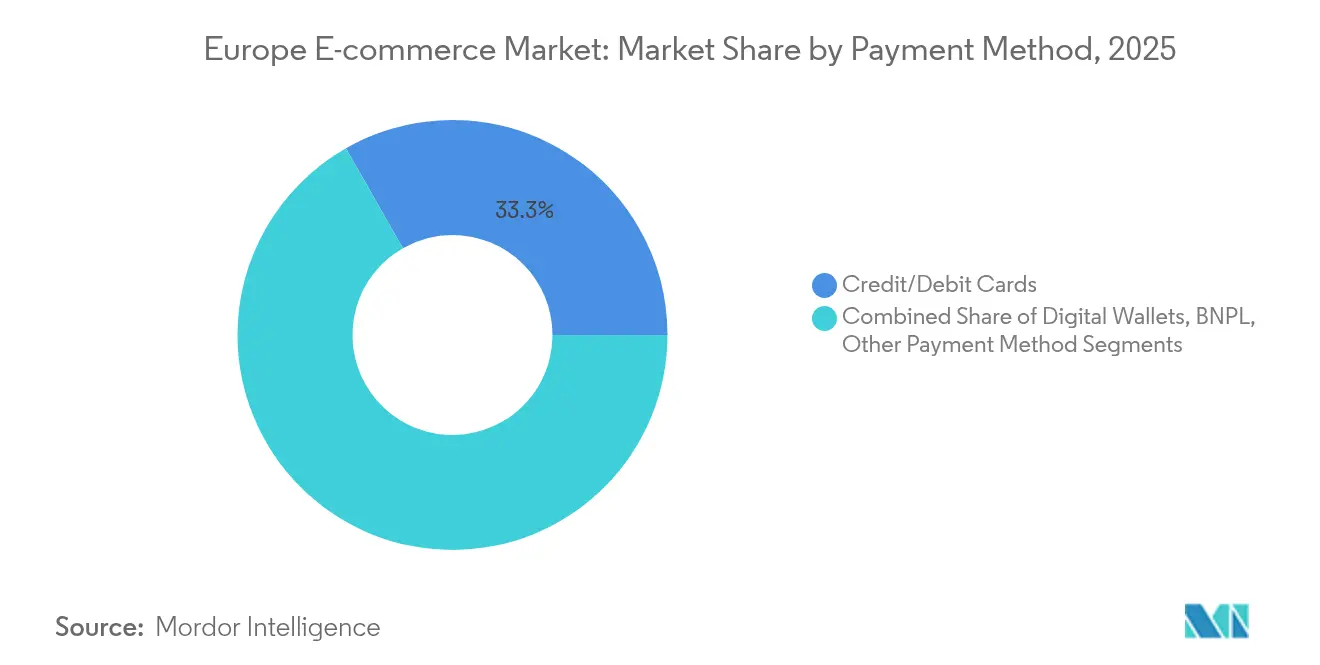

- 決済方法別では、クレジットおよびデビットカードが2025年に33.25%の収益シェアでトップとなり、BNPLは2031年までCAGR 14.98%で上昇しています。

- B2C製品カテゴリー別では、ファッションおよびアパレルが2025年のヨーロッパ電子商取引市場規模の25.40%のシェアを占め、食品・飲料は2031年までCAGR 16.6%で拡大しています。

- 地域別では、英国が2025年に24.60%の市場シェアでトップとなり、オランダが2031年までCAGR 10.7%で最も速い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ電子商取引市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRフォーキャストへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 西ヨーロッパにおけるサードパーティーマーケットプレイスの加速 | +1.5% | 西ヨーロッパ、中央ヨーロッパへの波及を含む | 中期(2〜4年) |

| 超高速食料品配送が都市部のオンライン食品販売を促進 | +1.2% | 英国、ドイツ、フランス、オランダの都市部 | 短期(2年以内) |

| EUデジタル単一市場が中小企業の越境取引を促進 | +0.9% | EU加盟国、特に東ヨーロッパへの影響が最大 | 長期(4年以上) |

| BNPLおよびオープンバンキングAPIがファッション/エレクトロニクスのコンバージョンを向上 | +0.7% | 英国、北欧諸国、ドイツ、フランス | 中期(2〜4年) |

| AIを活用したローカライゼーションが非母国語市場を拡大 | +0.6% | 南欧および東ヨーロッパ | 中期(2〜4年) |

| リコマースプラットフォームがエレクトロニクスのアップグレードサイクルを短縮 | +0.4% | 西ヨーロッパ、北欧諸国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

西ヨーロッパにおけるサードパーティーマーケットプレイスの加速

サードパーティーマーケットプレイスはブランドリーチを拡大し参入障壁を低下させることで、ヨーロッパ電子商取引市場を再形成しています。2024年の40%から上昇し、2025年までにオンラインコンシューマーエレクトロニクス販売の50%を獲得すると予想されています。欧州ブランドの約79%が現在、Amazonへの依存を軽減するためにマルチマーケットプレイス戦略を追求しており、ファッションプラットフォームのZalandoなどのバーティカル専門家が越境アパレルにおいてAmazonの8.3%に対し9.8%のシェアを保持しています。[2]FashionUnited、「Zalandoが越境コマースをリード」、fashionunited.com マーケットプレイスの採用は、大規模なマーケティング予算を持たない中小企業に特に恩恵をもたらしますが、強力なブランドポジショニングと顧客関係ツールの必要性を高めます。ニッチプラットフォームへのシフトは消費者の選択肢を多様化し、価格透明性を高めます。

超高速食料品配送が都市部のオンライン食品販売を促進

人口密度の高い大都市圏では、15〜30分以内に履行された食料品注文が食品・飲料セグメントをCAGR 17.3%で最も成長の速いバーティカルに押し上げました。専用の都市フルフィルメントセンターが配送距離を短縮し、EUインターネットユーザーの21%が2024年にオンラインでレストランの食事を注文し、食料品と外食サービスの習慣を融合させています。[3]欧州中央銀行、「ユーロ圏消費者の決済態度に関する調査2024年」、ecb.europa.eu 競争は現在、伝統的な食料品業者と純粋配送専門業者の間で繰り広げられており、より高いマージンを持つオーガニックまたは地元製品のプレミアムニッチを開きながら統合を促進しています。フルフィルメントコストは依然として高いですが、スピードが顧客ロイヤルティを生み出し、部分的な配送費用を相殺します。

EUデジタル単一市場が中小企業の越境取引を促進

デジタル単一市場の下での規制調和は、コンプライアンス費用を直接削減し、加盟国間でシームレスなチェックアウト、物流、および税務環境を促進します。最新の簡略化戦略は年間EUR 4億(USD 4億5,400万)の事務処理コストを節約し、2029年までに全体で25%の削減を目指しています。越境電子商取引はすでに2024年にEUR 3,260億に上昇し、39%の急増となっており、よりスムーズな通関とVATルールが摩擦を軽減しています。東ヨーロッパの中小企業が最も恩恵を受け、より高い価値を持つ西側市場への直接アクセスを得ています。

BNPLおよびオープンバンキングAPIがファッション/エレクトロニクスのコンバージョンを向上

BNPLはヨーロッパ電子商取引取引の9%を占め、2030年までCAGR 15.6%で成長が予測されています。オープンバンキングAPIはさらにカードを経由しないアカウント間決済を可能にすることでチェックアウト時間を短縮し、ファッションやエレクトロニクスなど高額バスケットのコンバージョンを向上させています。フランスのBNPL量だけでも2030年までにUSD 186億1,000万に達すると予測されています。近く施行される消費者信用指令2の規制により貸出基準が厳格化され、BNPLの拡大を抑制する可能性がありますが、長期的な持続可能性と消費者信頼が高まります。

制約インパクト分析*

| 制約 | (〜)CAGRフォーキャストへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 南EU都市における最終マイルコストのインフレが市場を阻害 | -0.8% | 南ヨーロッパ、特にスペインとイタリア | 中期(2〜4年) |

| 中小企業に対するGDPRおよびDSAコンプライアンスコストが市場を阻害 | -0.6% | EUワイド、東ヨーロッパへの不均衡な影響を含む | 短期(2年以内) |

| アパレルの高い返品詐欺とリバースロジスティクスの負担 | -0.5% | 英国、ドイツ、フランス | 中期(2〜4年) |

| 断片化されたVAT/エコタックス制度が越境規模を阻害 | -0.4% | EUワイド、越境販売業者への特別な影響を含む | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

南EU都市における最終マイルコストのインフレが市場を阻害

物流コストは現在、地中海都市における配送費用の40〜50%に相当し、小売業者のマージンを圧迫し、送料無料の提供を困難にしています。密集した街路グリッドと渋滞はCO₂排出量を増加させ、宅配便車両からの排出量は300万トンと推定され、都市交通に対する規制上限を促しています。対応策としては集約センター、ピアツーピア配送、宅配ロッカーなどが挙げられますが、設備コストが小規模企業を妨げ、規模のメリットを持つ専門業者への市場集中を加速させる可能性があります。

中小企業に対するGDPRおよびDSAコンプライアンスコストが市場を阻害

2024年2月以降、デジタルサービス法はコンテンツモデレーションから広告透明性まで30以上の義務を追加しています。ポーランドの商業者だけで数十億ユーロのコンプライアンス支出を報告しています。GDPRデータ処理基準と組み合わさると、この負担は顧客獲得に向けられるべきリソースを吸収し、特に営業マージンが薄い市場での中小企業の拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bが伝統的なダイナミクスを破壊

B2Cセグメントは2025年に収益の79.35%を維持し、ヨーロッパ電子商取引市場における歴史的な優位性を強調しています。しかしB2B取引は2026年までにUSD 1兆9,300億を超えると予測され、CAGR 9.7%で拡大しています。この軌道は、法人調達チャネルのヨーロッパ電子商取引市場規模が2031年まで全体ペースの2倍以上で拡大することを意味します。変革は消費者グレードのインターフェースを求める調達チームによって推進されており、B2B販売者の65%がオンライン注文を可能にするよう促しています。

単純なカタログを超えて、B2Bプラットフォームは現在、AIを活用した製品マッチング、ネットタームの支払い自動化、および複雑な組織階層を反映したロールベースアクセスを統合しています。ヨーロッパ電子商取引市場は、産業資材やヘルスケアにおけるバーティカルマーケットプレイスの恩恵を受け、断片化されたサプライチェーンを合理化しています。その結果、物流プロバイダーはパレットサイズの注文とコンプライアンスラベリングに適応した専門フルフィルメントネットワークを構築し、SaaSベンダーは請求書照合を加速する購買から支払いまでのモジュールを展開しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:モバイルの優位性がユーザーエクスペリエンスを再形成

スマートフォンは2025年にヨーロッパ電子商取引市場全体で取引の54.20%を処理し、地域のハンドセット普及率87%を反映しています。この優位性にもかかわらず、その他のコネクテッドデバイスのヨーロッパ電子商取引市場シェアは上昇しており、スマートテレビや音声アシスタントがCAGR 12.16%で売上を生み出しており、買い物客が家庭内の大画面ブラウジングを歓迎していることを示しています。これらの新興デバイスに関連するヨーロッパ電子商取引市場規模は2031年までに2倍になると予想されています。

したがって小売業者は、生体認証によるログインを確保しながら複数のディスプレイにスケールするレスポンシブアーキテクチャとプログレッシブウェブアプリ形式を採用しています。デバイスの多様化は決済にも影響します:デジタルウォレットは指紋や顔認証のためモバイルで優位ですが、アカウント間振替はデスクトップセッションで勢いを増しています。ハードウェアの多様性は商業者にiOS、Android、および専用スマートテレビシステム向けの最適化を義務付け、QAの作業負荷を増やしますが、音声プロンプトによる再注文などの新しい消費シーンへのリーチを拡大します。

決済方法別:BNPLが伝統的な優位性を破壊

クレジットおよびデビットカードは2025年に33.25%の市場シェアを維持しましたが、BNPLの採用がCAGR 14.98%で成長するにつれてそのシェアは徐々に侵食されています。2024年のBNPL量は約EUR 900億に達し、ヨーロッパ電子商取引市場規模における分割払いスキームに関連する部分は、特にチケット価格が平均して高いファッションやエレクトロニクスで急激に上昇するでしょう。

近距離無線通信とトークン化されたクレデンシャルによって支援されるデジタルウォレットは、2028年まで年9%以上成長すると予測されています。同時に、PSD2基準に準拠したオープンバンキング振替はカードを迂回するアカウント間決済を可能にすることで商業者に低いインターチェンジ手数料と即時決済を提供し、キャッシュフローを強化します。規制は依然として動的です:2027年に予定されているPSD3草案は透明な価格設定と消費者保護を支持し、新しいフィンテック参入者に機会を創出し、レガシープロセッサーに統合の課題をもたらします。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

B2C製品カテゴリー別:食品革命がファッションの優位性に挑戦

ファッションおよびアパレルは2025年に25.40%のシェアを保持しましたが、食品・飲料はパンデミックによるオンライン食料品への習慣化に増幅され、2031年までCAGR 16.6%でトップの成長をリードしています。その結果、マイクロフルフィルメントセンターが急増し、ヨーロッパ電子商取引市場規模におけるオンライン食料品は今世紀半ばにファッションとの差を縮める可能性があります。

コンシューマーエレクトロニクスは引き続き重要で、2023年のEUR 900億から2025年には予想EUR 1,070億に上昇しています。リコマースプラットフォームが再生品の販売を加速し、循環消費習慣を促進しています。美容製品はサブスクリプション補充を活用し、家具商業者は寸法の不確実性を軽減するために拡張現実を採用しています。各セグメントの軌道は、競争優位性を維持するために必要な商品化、物流、および返品管理フレームワークの多様性を強調しています。

地域分析

英国は2025年のヨーロッパ電子商取引市場の24.60%を占め、97.25%のオンラインショッピング普及率と国内GDPの9.3%に相当する電子商取引貢献度に支えられています。地元消費者は店内商品をオンライン価格と頻繁に比較するため、小売業者はチャネル全体で品揃えとプロモーションのペースを合わせる必要があります。モバイルファーストデザインは、ハンドヘルド取引がタブレット購入を大幅に上回るため重要であり、主要都市では当日フルフィルメントオプションが基本的な期待値となっています。

オランダは最高の成長を記録し、2031年までCAGR 10.7%と予測されており、92%のデジタルショッピング参加率とPostNLが小包フローの60%を処理する物流ネットワークに支えられています。オランダの消費者は2024年上半期だけでEUR 175億(USD 189億)を支出し、55%が少なくとも1回の越境注文を行い、中国のプラットフォームがその量の28%を占めています。iDEALアカウント間振替の優位性は、地域の決済規範がコンバージョン最適化にどのような影響を与えるかを示しています。

ドイツ、フランス、スペイン、イタリアが次のティアを構成しています。ドイツのオンラインチャネルは小売の17%を占め、消費者は遅延配送や複雑な返品プロセスへの耐性が低い傾向があります。フランスは2024年に高級品がバスケット平均値を押し上げ、オンライン収益でEUR 1,750億(USD 1,880億)を超えました。南ヨーロッパは小さな基盤から加速しており、スペインは国家補助金によるデジタル化を推進し、イタリアではデスクトップを上回る急速なモバイル採用が見られます。北欧市場は成熟しており、デンマーク89%、ノルウェー91%の買い物客参加率で、持続可能かつ地元生産の商品へと向けられています。

競合環境

ヨーロッパ電子商取引競争は、水平的に支配的なマーケットプレイスと断片化されたバーティカル専門業者を組み合わせています。Amazonは一般商品でリーダーシップを維持していますが、ブランドの79%が2025年にマージン保護のためにプラットフォームを超えて多様化しています。このシフトはカテゴリー特化型リーダーに機会を開き、ZalandoはAmazonの8.3%に対して越境ファッションで9.8%のシェアを保持しています。住宅改善ではManoManoがフランスを超えて規模を拡大し、Vintedは中央・東ヨーロッパ全体でファッションリコマースを支配しています。

循環経済モデルは顕著に成長しています:再生エレクトロニクスは2025年までにオンラインコンシューマーエレクトロニクス売上高の11%に達すると予想され、Swappieのようなプレイヤーが認定再生と延長保証の提案を活用して信頼性を構築しています。Flinkのようなクイックコマース企業は都市部のハブで拡大し、利便性志向の食料品ミッションを取り込むことを目指しています。競争戦略はますますAIを活用したパーソナライゼーション、詳細なローカライゼーション、および支配的なポータル外で商業者が差別化するのを助けるホワイトラベルフルフィルメントサービスに向けられています。小売業者と物流専門業者の間の戦略的パートナーシップが強化され、小規模ブランドがインフラを所有することなく翌日または当日ネットワークにアクセスできるようになっています。

ヨーロッパ電子商取引産業リーダー

Amazon.com, Inc.

eBay Inc.

Zalando SE

Allegro.eu SA

Alibaba Group Holding Ltd. (AliExpress)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:欧州委員会が単一市場簡略化戦略を発表し、年間EUR 4億(USD 4億5,400万)の事務処理コスト削減が見込まれ、中小企業の越境スケーリングを直接支援します。

- 2025年5月:Amazonの第1四半期決算は美容バーティカルの優位性を強調し、イタリアのオンライン美容購買者の42%がAmazonでのみ購入しており、同社は物流コストを相殺するために高マージンカテゴリーへの継続投資を示しています。

- 2025年4月:欧州委員会が低価格輸入品に関連する安全問題に対処するツールボックスを公表し、EU販売業者を価格競争から守るために免税の撤廃を提案しました。

- 2025年3月:Allegroが約EUR 30億(USD 32億5,000万)の売上を報告し、地域プラットフォームが現地言語と決済の好みをターゲットにすることでグローバル大手に挑戦する能力を示しました。

ヨーロッパ電子商取引市場レポートの範囲

電子商取引とは、インターネットを通じて製品やサービスを購入・販売することです。コンピューター、モバイル、タブレット、その他のスマートデバイスを通じて行われます。主に2種類の電子商取引があります:企業から消費者(B2C)と企業間(B2B)です。

ヨーロッパ電子商取引市場は、B2C電子商取引(美容・パーソナルケア、コンシューマーエレクトロニクス、ファッションおよびアパレル、食品・飲料、家具・ホーム)、B2B電子商取引、および国別(英国、ドイツ、フランス、スペイン、イタリア、北欧諸国、その他のヨーロッパ地域[東ヨーロッパ、ベネルクス三国])にセグメント化されています。市場規模と予測は上記すべてのセグメントについて価値(USD)で提供されています。

| B2C |

| B2B |

| スマートフォン/モバイル |

| デスクトップおよびラップトップ |

| その他のデバイスタイプ |

| クレジット/デビットカード |

| デジタルウォレット |

| BNPL |

| その他の決済方法 |

| 美容・パーソナルケア |

| コンシューマーエレクトロニクス |

| ファッションおよびアパレル |

| 食品・飲料 |

| 家具・ホーム |

| 玩具、DIYおよびメディア |

| その他の製品カテゴリー |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| オランダ |

| 北欧諸国 |

| その他のヨーロッパ地域 |

| ビジネスモデル別 | B2C |

| B2B | |

| デバイスタイプ別 | スマートフォン/モバイル |

| デスクトップおよびラップトップ | |

| その他のデバイスタイプ | |

| 決済方法別 | クレジット/デビットカード |

| デジタルウォレット | |

| BNPL | |

| その他の決済方法 | |

| B2C製品カテゴリー別 | 美容・パーソナルケア |

| コンシューマーエレクトロニクス | |

| ファッションおよびアパレル | |

| 食品・飲料 | |

| 家具・ホーム | |

| 玩具、DIYおよびメディア | |

| その他の製品カテゴリー | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| 北欧諸国 | |

| その他のヨーロッパ地域 |

レポートで回答されている主要な質問

ヨーロッパ電子商取引市場の現在の規模はどのくらいですか?

市場は2026年にUSD 0.73兆の規模です。

ヨーロッパ電子商取引市場はどのくらいの速さで成長すると予想されますか?

予測では7.86%のCAGRを示しており、2031年までに収益がUSD 1.07兆に達します。

オンラインで最も急速に拡大している製品カテゴリーはどれですか?

食品・飲料が超高速食料品配送に支えられ、2031年までCAGR 16.6%でリードしています。

ブランドがヨーロッパでAmazonから多様化しているのはなぜですか?

約79%のブランドがマージン保護と直接的な顧客関係維持のためにマルチマーケットプレイスへの露出を求めています。

BNPLはヨーロッパのオンライン販売にどのような影響を与えますか?

BNPLはすでに取引の9%をカバーし、CAGR 14.98%で成長しており、特にファッションやエレクトロニクスのコンバージョンを向上させています。

ヨーロッパで最も高い電子商取引成長を示している国はどこですか?

オランダは高い物流効率とデジタル決済採用に牽引され、CAGR 10.7%で最も速い成長軌道を示しています。

最終更新日: