欧州オーラルケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

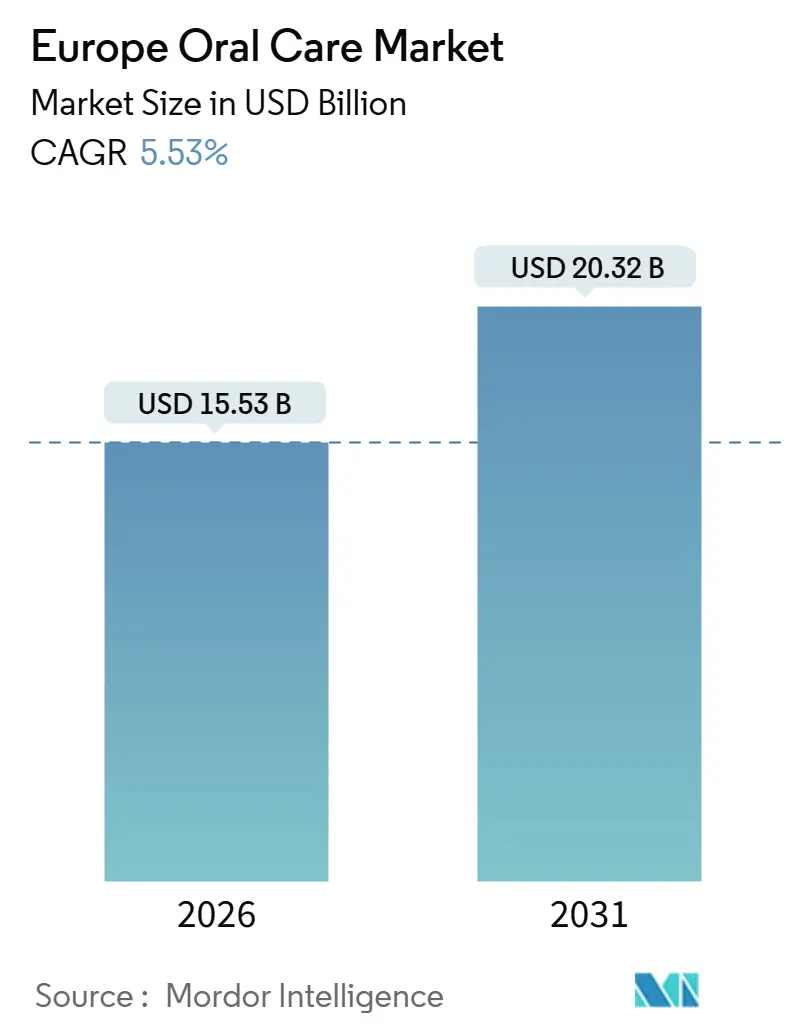

| 市場規模 (2026) | 15.53 十億米ドル |

| 市場規模 (2031) | 20.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

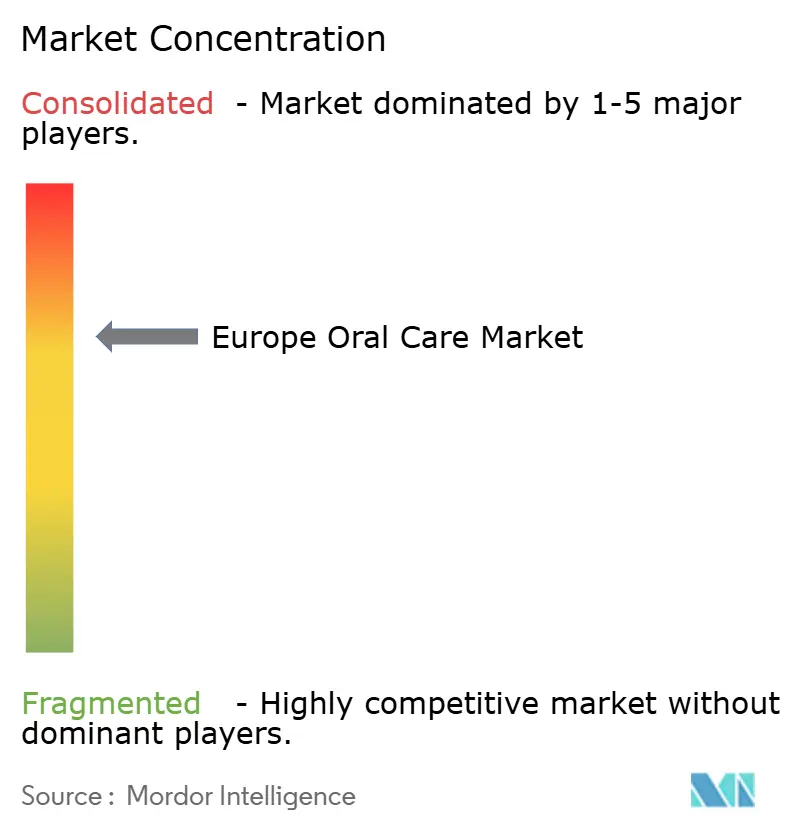

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州オーラルケア市場分析

欧州オーラルケア市場規模は2026年に157億3,000万USDと推定され、予測期間(2026年〜2031年)中にCAGR 5.53%で成長し、2031年までに203億2,000万USDに達する見込みです。この軌跡は、欧州を他の成熟市場と区別する人口動態の変化、規制の勢い、および技術主導の製品革新の融合を反映しています。2024年にEU人口の21.6%を占める65歳以上の高齢者という地域の高齢化プロファイルは、歯肉退縮、知覚過敏、および修復ニーズに対応した専門的な歯科ケア製剤への持続的な需要を生み出しています。同時に、各国の医療制度は予防的口腔衛生をプライマリケアプロトコルに組み込んでおり、これは日常的な製品使用を美容上の懸念を超えて高める戦略的な転換です。二酸化チタン不使用ペーストや竹製ブラシなどのクリーンラベル再処方は、小売業者がサステナビリティスコアカードを厳格化するにつれて棚スペースを拡大しています。同時に、中国産エリスリトールへのアンチダンピング関税と厳格な偽造品取締りは、多様化したサプライチェーンを持つ企業に有利なコストおよびコンプライアンス上のハードルを引き上げています。

主要レポートのポイント

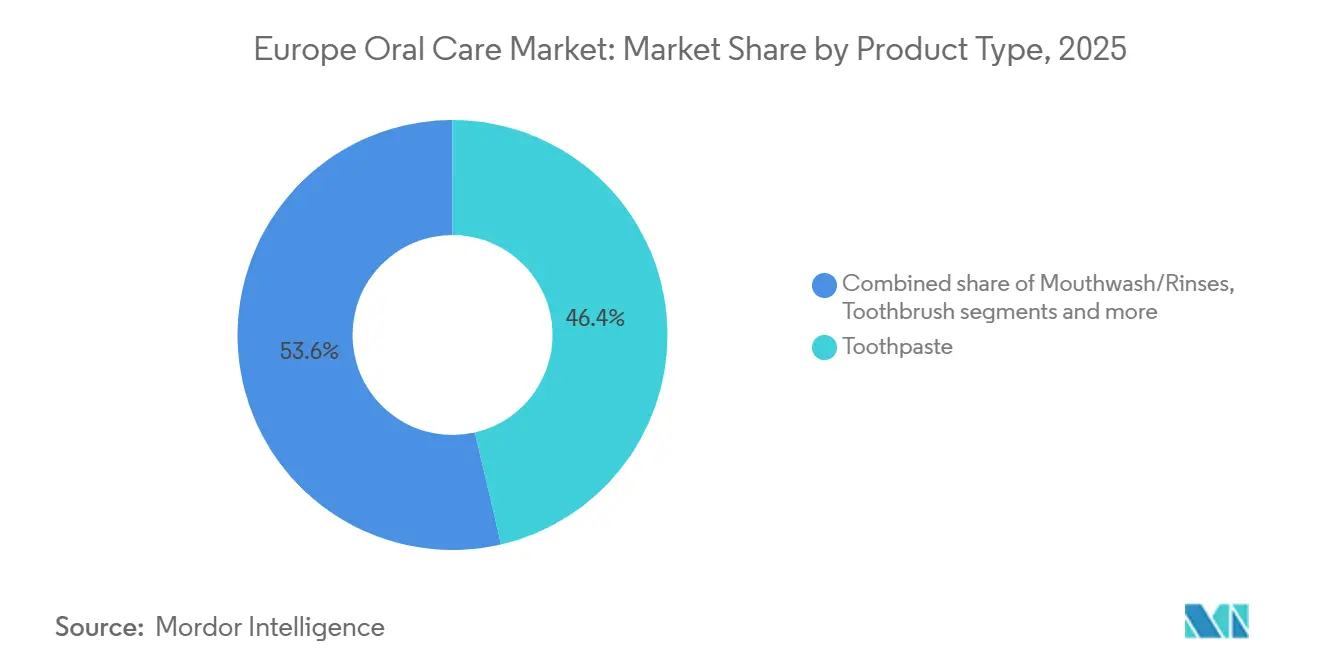

- 製品タイプ別では、歯磨き粉が2025年のオーラルケア市場シェアの46.38%をリードし、マウスウォッシュ/リンスは2031年までにCAGR 5.97%で拡大する見込みです。

- カテゴリー別では、従来型および合成製品ラインが2025年の売上の89.47%を占め、天然・オーガニック製品は2031年までにCAGR 6.35%で最も急速な成長軌跡を示しています。

- エンドユーザー別では、成人が2025年の数量の93.71%を占めていますが、子供セグメントは2031年までにCAGR 7.36%で先行しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の金額の36.59%を占め、オンラインストアは2031年までにCAGR 6.87%で拡大しています。

- 地域別では、ドイツが2025年の金額の16.81%を占め、スペインは2026年〜2031年にかけてCAGR 7.66%で最も高い国別成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州オーラルケア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然・オーガニック歯磨き粉への需要の高まり | +0.9% | 西欧、特にドイツ、英国、フランス | 中期(3〜4年) |

| L11:口腔衛生に対する消費者意識の向上 | +1.2% | 汎欧州、北欧でより強い影響 | 長期(5年以上) |

| L12:電動歯ブラシへのスマートテクノロジーの統合 | +0.7% | 西欧および北欧 | 中期(3〜4年) |

| L13:口腔衛生に関する政府の有利な取り組み | +0.8% | 英国、フランス、北欧諸国、東欧 | 長期(5年以上) |

| 高齢化人口と歯科健康ニーズ | +1.1% | 汎欧州、ドイツ、イタリア、北欧諸国で最も高い影響 | 長期(5年以上) |

| 可処分所得の増加と医療費支出の拡大 | +0.8% | 東欧、南欧 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

天然・オーガニック歯磨き粉への需要の高まり

合成界面活性剤、人工甘味料、マイクロプラスチックを含まないクリーンラベル処方は、欧州の小売チェーン全体の調達戦略を再形成しています。従来のラウリル硫酸ナトリウムはヤシ由来の界面活性剤に取って代わられており、EU規則2022/63の下で食品用途において禁止された二酸化チタンは、口腔ケアでは法的に引き続き許可されているにもかかわらず、自主的な段階的廃止に直面しています。The Humble Co.は2024年に竹製歯ブラシと天然歯磨き粉タブレットのラインナップを拡大し、以前は多国籍ブランドのために棚スペースを確保していたCarrefourとTescoへの掲載を確保しました。Denttabsは2024年にフッ素配合歯磨き粉タブレットを発売し、タブレット形式が虫歯予防を損なうという長年の批判に対応し、この製品は研磨性についてISO 11609準拠を達成し、臨床的承認への準備が整ったことを示しました。この変化は純粋に消費者主導ではありません。病院トラストや介護施設の調達担当者は、入札仕様にサステナビリティ基準を組み込み、生分解性包装と倫理的に調達された有効成分を検証するCradle to CradleまたはEUエコラベル認証を持つサプライヤーを優遇しています。

消費者の口腔衛生への関心の高まり

欧州の消費者は口腔衛生を積極的に優先しており、これがオーラルケア市場の成長を促進しています。消費者は、良好な口腔の健康が心血管の健康、糖尿病管理、および呼吸器の健康に直接影響することを認識しています。この理解により、口腔ケアは単純な日常習慣から重要な健康実践へと変化しました。より多くの歯科問題を経験する高齢者は、高度な口腔ケア製品を積極的に求め、徹底した衛生習慣を実践しています。経済協力開発機構(OECD)によると、65歳以上の人口は2023年の21%から2050年までに30%に増加する見込みです [1]出典:経済協力開発機構(OECD)、「Health at a Glance: Europe 2024」、oecd.org。この高齢化人口は、特定の製品を求めることでオーラルケア市場を積極的に形成しています。高齢者は、ドライマウス用歯磨き粉、抗歯周病マウスウォッシュ、義歯ケアソリューションなどの専門的なアイテムを必要としています。ターゲットを絞った口腔健康製品に対する彼らの要求は、企業が新しいソリューションを開発し、専門的なオーラルケア市場を拡大することを促しています。

電動歯ブラシへのスマートテクノロジーの統合

AIガイドによるブラッシングフィードバックと圧力センサーは、電動歯ブラシを利便性ツールから診断デバイスへと移行させています。Philipsは2024年にSonicare 9900 Prestigeを発売し、歯肉の感度とプラーク密度に基づいてリアルタイムで強度を調整するSenseIQテクノロジーを搭載し、コンパニオンアプリはユーザーが遠隔医療相談中に歯科専門家と共有できる個別のブラッシングマップを生成します。Procter & GambleのOral-B iO Series 10は2024年に発売され、カラータッチスクリーンとコードの煩雑さを軽減する磁気充電を搭載し、浴室の人間工学における摩擦点に対応しながら、AIアルゴリズムが口腔の16ゾーンを追跡し、慢性的に見落とされている部位にフラグを立て、2024年にJournal of Clinical Dentistryに掲載された臨床試験によると、技術の遵守率を34%改善するフィードバックループを生み出しています。チャレンジャーブランドのOcleanは2024年に欧州市場に参入し、既存ブランドより40%低い価格のサブスクリプションモデルを採用し、ブラシヘッドと歯磨き粉の詰め替えをクラウド保存のブラッシング分析とバンドルする戦略で、ブランドの歴史よりもデータの可搬性を優先するコスト意識の高いミレニアル世代にアピールしています。これらのイノベーションは、オランダとスウェーデンの歯科保険テレマティクスパイロットと融合しており、保険会社はブラッシングデータを共有する保険契約者に保険料割引を提供し、自動車保険の使用量ベースモデルを反映しています。

口腔衛生に関する政府の有利な取り組み

欧州各国政府は、基本的な啓発キャンペーンを超えて包括的な医療政策を策定することで、口腔医療プログラムを積極的に変革しています。英国は2024年2月からNHS歯科回復計画を積極的に実施しており、「Smile for Life」プログラムを通じた予防に焦点を当て、医療が行き届いていない地域の学校に歯科専門家を戦略的に配置しています [2]出典:国民保健サービス(NHS)、「SMILE4LIFE」、england.nhs.uk。さらに、ルーマニアは「国家口腔健康改善キャンペーン(2025年〜2030年)」を通じて、口腔医療へのアクセスのギャップを積極的に解消するための行動を取っています。世界保健機関(WHO)の2024年11月の世界口腔保健総会は、2030年までの普遍的な口腔医療カバレッジのアジェンダを積極的に推進しており、欧州各国が詳細な実施戦略を策定する動機となっています。これらの政策変更は、公衆衛生イニシアチブを支援する教育資材や専門製品の市場に新たな機会を積極的に生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 伝統的な歯磨き方法の普及 | -0.6% | 東欧、欧州全域の農村部 | 短期(2年以下) |

| ブランドの評判に影響する偽造品 | -0.8% | 東欧、オンラインチャネル | 中期(3〜4年) |

| 原材料価格の変動 | -0.5% | 汎欧州、コスト敏感なセグメントへの影響が大きい | 短期(2年以下) |

| 規制コンプライアンス要件 | -0.4% | 汎欧州、特に中小メーカーへの影響 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

伝統的な歯磨き方法の普及

欧州の消費者は主に伝統的な口腔ケア方法に固執しており、これが地域における高度な口腔ケア製品の成長を制限しています。多くの人々は、コストへの懸念、新製品に関する認識の欠如、および歯科教育へのアクセスの制限から、手動歯ブラシと基本的な歯磨き粉を使い続けています。この行動は特に高齢者や農村部の人口に多く見られます。ほとんどの消費者は口腔ケアを単純な日常作業として扱い、歯科医が現代的な代替品を推奨する場合でも、手動ツールで1日2回ブラッシングすることでニーズが満たされると考えています。中央・東欧の低所得地域では、電動歯ブラシ、歯間清掃ツール、および治療用製品の採用が最小限にとどまっています。この低い採用率は、革新的な口腔衛生製品の販売に直接影響しています。

ブランドの評判に影響する偽造品

欧州連合知的財産庁は、2024年に化粧品およびパーソナルケア分野で30億ユーロの販売損失を記録し、32,000人の雇用喪失と12億ユーロの税収損失をもたらしました。2024年にロッテルダム港で押収された偽造Colgate歯磨き粉には、腎不全に関連する有毒な混入物であるジエチレングリコールが含まれており、欧州委員会は2026年1月までにオンラインマーケットプレイスで販売されるすべての口腔ケア製品にシリアル化されたQRコードを義務付けることを促しました。AmazonやeBayのサードパーティ販売者が管轄の曖昧さを悪用し、本物のブランドで製品を掲載しながら税関検査を回避するEU域外の倉庫から注文を履行するため、この執行のギャップは拡大しています。ブランドオーナーはブロックチェーンベースの出所追跡と消費者向け認証アプリを展開していますが、ターゲット層での採用率は15%未満にとどまり、抑止効果を制限しています。評判上の損害は直接的な健康リスクを超えて広がっており、欧州消費者機構の2024年の調査によると、知らずに偽造口腔ケア製品を購入した回答者の28%が、ブランド品を割高で十分に保護されていないと感じ、その後プライベートブランドの代替品に切り替えました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療用処方の成熟に伴いマウスウォッシュが拡大

歯磨き粉は2025年に46.38%のシェアを保持し、フッ素供給と日常的なプラークコントロールの主要な手段としての確固たる地位を反映していますが、マウスウォッシュとリンスは2031年までにCAGR 5.97%で拡大しており、製品カテゴリーの中で最も速いペースです。この加速は、抗菌薬耐性と口腔ディスバイオシスに対する消費者と臨床の懸念の高まりに対応した、アルコールフリーでマイクロバイオームを保護する処方の商業化から生じています。Haleonは2024年にParodontax Active Gum Healthマウスウォッシュを発売し、出血する歯肉をターゲットにするためにフッ化第一スズとセチルピリジニウムクロリドを配合し、この処方は歯周炎と診断された患者に対してドイツの法定健康保険の下で償還承認を取得しました。手動および電動の両方の変種を含む歯ブラシは、スマート機能がプレミアム価格を要求しますが、富裕層の都市部セグメントに限定されているため、緩やかなペースで成長しています。歯間ブラシ、舌クリーナー、デンタルフロスなどの他の製品タイプはニッチな役割を果たしていますが、歯科医が術後ケアや矯正メンテナンスのために処方するため、集合的に増分的な数量を貢献しています。

マウスウォッシュの軌跡は、遠隔医療ワークフローとの互換性によってさらに増幅されています。COVID-19パンデミック中の遠隔相談は治療用リンスの仮想処方を標準化し、医療制度が対面診察の負荷を軽減しようとする中でこの慣行が継続しています。歯磨き粉のイノベーションは、2分間のブラッシング時間を超えて有効性を延長するマイクロカプセル化ホワイトニング剤と酵素強化バイオフィルム破壊などの送達メカニズムへとシフトしていますが、EU化粧品規則が製造業者に多年間の臨床試験を通じて新規有効成分の安全性と有効性を実証することを要求するため、規制の慣性が商業化を遅らせています。歯ブラシは、公共調達向けの超低コスト手動バリアントと、スマートフォンアプリと統合する高技術電動モデルに二極化しており、中価格帯の手動ブラシはマージン圧迫に直面しています。このセグメントの進化は、より広いパターンを強調しています。測定可能な健康成果を可能にし、デジタルヘルスエコシステムと整合する製品が不均衡な成長を獲得しており、差別化されていないコモディティ製品はプライベートブランドの競争からの価格圧力に直面しています。

カテゴリー別:天然・オーガニック処方が従来型の優位性を崩す

L29:従来型および合成製品は2025年に89.47%のシェアを占め、そのコスト効率、確立された臨床的エビデンス、および大量生産インフラとの互換性によって維持されていますが、天然・オーガニック代替品は規制の追い風と変化する調達基準に牽引され、2031年までにCAGR 6.35%で加速しています。食品用途における二酸化チタンのEU禁止(規則2022/63に成文化)は、成分が化粧品では引き続き合法であるにもかかわらず、口腔ケアブランドに自主的な再処方を迫るハロー効果を生み出し、Unileverが2024年に発売したZendium Complete Protectionは、唾液の抗菌特性を模倣する天然酵素(アミログルコシダーゼ、グルコースオキシダーゼ、ラクトペルオキシダーゼ)を支持して合成着色料と防腐剤を排除しました。

L30:欧州医薬品庁は、治療用口腔ケア製品に対して複数の天然由来有効成分を承認し、検証された健康強調表示を持つ天然処方を可能にしています。WHOの2024年健康の環境的決定要因に関する報告書は、口腔ケアを含むパーソナルケア製品を通じた化学物質への曝露を減らすことを強調し、天然代替品への政策支援を提供しています。英国における有機健康・美容製品(口腔ケアを含む)の販売額は、Soil Associationによると2023年に増加しました [3]出典:Soil Association、「The Organic Beauty and Wellbeing Market 2024」、soilassociation.org。天然・オーガニック口腔ケア製品への需要は、科学的研究の検証と規制コンプライアンスによって高まっています。消費者は、有効性と安全性および環境的持続可能性を組み合わせた口腔ケア製品を優先しています。

流通チャネル別:デジタルコマースが従来の小売を混乱させる

L31:スーパーマーケットおよびハイパーマーケットは2025年の流通の36.59%を占め、その普及性、衝動買いのダイナミクス、および化粧品や市販薬などの隣接カテゴリーとのクロスプロモーション能力を活用していますが、オンラインストアはサブスクリプションモデルと従来の小売マークアップを回避するダイレクトトゥコンシューマー戦略に牽引され、2031年までにCAGR 6.87%で拡大しています。Philipsは2024年にSonicare用ブラシヘッドと歯磨き粉のサブスクリプションサービスを開始し、四半期ごとの配送に20%の割引と送料無料を提供するモデルで、継続的な収益を確保し、取引型販売と比較して顧客獲得コストを35%削減しています。ドラッグストアと薬局は、薬剤師が処方箋強度の処方を推奨し、保険の払い戻しが販売時点での確認を必要とする治療セグメントで優位性を維持していますが、遠隔医療プラットフォームが患者がオンライン薬局を通じて処方を満たすことを可能にするリモート処方を可能にするにつれて、そのシェアは侵食されています。

歯科クリニック、直接販売、自動販売機などの他の流通チャネルはニッチな役割を果たしていますが、集合的に増分的な数量を貢献しています。ドイツとオランダの歯科クリニックは、患者が相談後に購入するプロフェッショナルグレードの製品を在庫しており、このチャネルは高マージンの販売を生み出しますが、予約の可用性によって容量が制約されています。電子商取引の台頭は摩擦がないわけではありません。偽造品がサードパーティのマーケットプレイスで増殖しており、欧州委員会は2026年1月までにシリアル化されたQRコードを義務付けることを促し、ラストマイル配送コストが歯磨き粉などの低価格商品の価格を引き上げ、価格に敏感な買い物客にとってのオンラインショッピングの魅力を制限しています。チャネルの進化は小売業者の統合によっても形成されています。CarrefourによるCoraのフランスのハイパーマーケットの2024年の買収は購買力を集中させ、チェーンが小規模な競合他社が対応できない独占SKUとプロモーションウィンドウを交渉することを可能にし、カスタマイズされた製品ランを支援する規模を持つ多国籍ブランドに有利なダイナミクスをもたらしています。

エンドユーザー別:成人セグメントが支配する一方、子供市場が加速

成人は2025年のエンドユーザー数量の93.71%を占め、一人当たりの消費量が多く、知覚過敏、ホワイトニング、歯肉の健康に対応するプレミアム処方への支払い意欲を反映していますが、子供・児童セグメントは2031年までにCAGR 7.36%で拡大しており、ゲーミフィケーションされたデジタルツールとフッ素最適化処方が親のコンプライアンスを習慣的な行動に変換することによって推進されています。成人は口腔の健康と全体的な健康との関連性についての認識を高め、治療用歯磨き粉、電動歯ブラシ、ホワイトニングシステム、マウスウォッシュなどの専門的な口腔衛生製品に投資しています。これらの製品は、歯周病、エナメル質の侵食、歯の知覚過敏などの特定の懸念に対応しています。このセグメントの成長は、高度な口腔ケア製品の一貫した使用を必要とするタバコの使用、食習慣、ストレスなどのライフスタイル要因によってさらに支えられています。

子供・児童セグメントの成長は、早期口腔衛生習慣に対する親の意識の向上、小児歯科教育の強化、および欧州全体の公衆衛生イニシアチブによって推進されています。市場は、魅力的なフレーバー、パッケージング、デザインを特徴とする子供向け製品で対応し、子供の間での製品採用を改善しています。政府のイニシアチブはこの成長をさらに支援しており、2024年の英国の「Smile for Life」プログラムに示されているように、教育、予防ケア、および年齢に適した歯科製品へのアクセスを通じて乳幼児期から学齢期にかけての口腔の健康を促進しています。

地域分析

ドイツは2025年に16.81%のシェアを保持しており、80,000人の開業歯科医の密なネットワークと、成人の60%が半年ごとの検診を受けるという文化的規範に支えられ、歯科専門家が相談中に推奨する知覚過敏緩和とホワイトニング処方へのプレミアム需要を維持しています。スペインは2031年までにCAGR 7.66%で成長する見込みで、主要地域の中で最も速いペースであり、低所得の子供への補助金付きフッ素治療と農村自治体への移動歯科クリニックを含む予防ケアに1億2,000万ユーロを割り当てた保健省の2024年〜2030年口腔健康戦略によって推進されています。フランスとイタリアは異なるダイナミクスを示しています。フランスの100% Santéスキームは2024年に50歳以上の成人の年次スケーリングとポリッシングをカバーするように拡大され、治療用マウスウォッシュの数量取り込みを促進しており、イタリアの断片化した地域医療制度は多国籍参入者よりも地元ブランドを優遇する調達の非効率性を生み出しています。

英国は、医薬品・医療製品規制庁(MHRA)が新規有効成分の独立した承認経路を確立するにつれて、ブレグジット後の規制の乖離を乗り越えており、この変化は革新的な処方の市場投入時間を加速させる可能性がありますが、製造業者にEUの枠組みの下で実施された臨床試験を複製することを要求します。ポーランドとベルギーは、可処分所得の増加とEU4Healthの資金調達が予防ケアへのアクセスを拡大するにつれて急速な成長を経験しています。ポーランドの保健省は2024年にアイルランドのSmile agus Sláinteイニシアチブを反映した学校ベースのフッ素ワニスプログラムを開始し、ベルギーのプライマリケアへの口腔健康スクリーニングの統合は小児処方への需要を促進しています。オーストリア、デンマーク、ポルトガルなどの小規模市場を含む欧州その他のカテゴリーは、集合的に数量の15%〜18%を占め、成長軌跡は地域の規制枠組みと公衆衛生投資の水準によって形成されています。

消費者の好みの地域的な違いは顕著です。ドイツの消費者は臨床的有効性と歯科医の推薦を優先し、治療用処方への需要を維持しており、スペインとイタリアの買い物客は天然・オーガニック製品への強い親和性を示し、それらの市場でのThe Humble Co.やDenttabsなどのブランドの急速な拡大に反映されています。英国のブレグジット後の規制環境は、二重承認経路を乗り越えられる製造業者に裁定機会を生み出していますが、行政上の負担が小規模企業の市場参入を妨げています。北欧諸国はデジタルヘルス統合の最前線にあり、スウェーデンのFolktandvården(公共歯科サービス)は患者記録と同期するAIガイドのブラッシングアプリをパイロット運用しており、他のEU加盟国が採用を検討しているモデルです。ポーランドなどの東欧市場は、中産階級の拡大が電動歯ブラシとホワイトニング処方への需要を促進するにつれてプレミアム化が進んでいますが、価格感度は依然として高く、バリュー志向のブランドとプライベートブランドの代替品が優遇されています。

競争環境

欧州オーラルケア市場は、Colgate-Palmolive、Procter & Gamble、Haleon PLC、Unileverなどの多国籍企業の支配的な存在を特徴とする中程度の統合を示しています。これらの企業は、確立された製品ポートフォリオと広範な流通ネットワークを通じて重要な市場ポジションを維持しています。競争環境は、特定の市場セグメントへの浸透に成功したサステナビリティイニシアチブに焦点を当てた専門企業の台頭とともに進化しています。大企業は新技術へのアクセスと新興市場への参入のために革新的な企業を買収しており、内部の研究開発への多大な投資を維持しています。このアプローチは、競争力を維持し、新製品を開発し、拡大するセグメントでの市場シェアを拡大するのに役立っています。

戦略的な市場機会は、主に技術革新と天然処方開発の融合点、特に口腔マイクロバイオーム分析に基づくパーソナライズされた口腔ケアソリューションの進歩に存在しています。競争のダイナミクスは、製品開発と消費者エンゲージメントフレームワーク全体にわたる人工知能の統合によってますます影響を受けています。新興の破壊者は、サステナビリティの義務とデジタルヘルス統合に対する既存企業の緩慢な対応を利用しています。The Humble Co.は2024年にフランスとスペインに竹製歯ブラシと天然歯磨き粉タブレットのラインナップを拡大し、Cradle to Cradle認証を活用してパリとバルセロナの公共調達基準を満たしており、多国籍ブランドが同等の認証を持たない市場です。TePeは2024年にスウェーデンの松脂から得られたバイオベースプラスチックで製造されたTePe GOODを発売し、スウェーデン歯科協会の推薦を確保し、環境認証が購買決定に影響を与える北欧市場で支持を得ています。

テクノロジーの展開は市場を二極化させています。高所得セグメントはサブスクリプション詰め替えを伴うAIガイドの電動歯ブラシを採用し、価格に敏感な層はLidlやAldiなどのディスカウント小売業者を通じて販売されるプライベートブランドの手動ブラシに引き寄せられています。中堅ブランドが撤退または買収提案を受け入れるにつれて統合が加速しています。HaleonのGSKからの2022年のスピンオフとKenvueのJohnson & Johnsonからの2023年の分離は、専用の口腔ケアマンデートを持つ独立した事業体を生み出しましたが、両社は統合コストとポートフォリオの合理化に直面しており、一時的にイノベーション予算を制約しています。競争環境は、EU化粧品規則の再処方義務によってさらに形成されており、これは社内の研究開発能力と臨床試験インフラを持つ既存企業を、契約製造業者に依存する小規模企業よりも優遇しています。

欧州オーラルケア業界リーダー

Colgate-Palmolive Company

Procter & Gamble Company

Unilever PLC

Haleon PLC

Kenvue, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Oral-BはiO Series 2(iO2)を発売し、iOテクノロジー製品ラインを拡大しました。同社はOral-B iO2を、特に手動歯ブラシユーザーをターゲットとしたエントリーレベルモデルとして開発しました。

- 2024年6月:Corsodylは、2種類の歯磨き粉と日常用マウスウォッシュからなるGum Strength & Protectの製品ラインを発売し、歯肉の問題を予防する臨床的有効性を実証しました。

- 2024年1月:Sensodyneは、高度なホワイトニングテクノロジーを搭載したプレミアムClinical Whiteレンジを発売しました。この製品ラインは、知覚過敏の歯に継続的な保護を提供しながら、歯を2段階明るくすることが科学的に証明されています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要なカバレッジ

本調査では、欧州オーラルケア市場を、EU27加盟国、英国、ノルウェー、スイス、ロシア全体の家庭および歯科医院が購入する歯磨き粉、歯ブラシ、マウスウォッシュ/リンス、義歯製品、歯科アクセサリー(フロス、ピック、ホワイトニングストリップ、舌クリーナー)、および関連する天然または医薬品処方の小売および専門販売として定義しています。

範囲の除外:歯科技工所にのみ販売される製品、注射用歯周治療薬、および純粋に美容目的のクリニック内処置はこの推定の対象外です。

セグメンテーションの概要

- 製品タイプ

- 歯磨き粉

- マウスウォッシュ/リンス

- 歯ブラシ

- その他の製品タイプ

- カテゴリー

- 天然/オーガニック

- 従来型/合成

- エンドユーザー

- 子供/児童

- 成人

- 流通チャネル

- スーパーマーケット/ハイパーマーケット

- ドラッグストア/薬局

- オンラインストア

- その他の流通チャネル

- 地域

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

詳細な調査方法論とデータ検証

一次調査

ドイツ、スペイン、英国、北欧諸国の歯科医、歯科衛生士、薬局チェーンの調達責任者、および電子商取引カテゴリーマネージャーとの構造化インタビューにより、チャネルの分割、平均販売価格、およびスマートブラシの採用見込みが精緻化されました。短い消費者パルス調査は、一人当たりのペースト使用量とフレーバーの好みを、デスクワークでは明らかにできない実際の行動と整合させるのに役立ちました。

デスクリサーチ

HSコード3306品目のEurostat貿易コード、虫歯有病率に関するWHO欧州健康情報ゲートウェイ、OECDの高齢化人口シリーズ、欧州歯科協会の出荷調査などのオープンデータセットから始め、需要プールを枠組みしました。追加の入力は、企業の10-K、小売業者のスキャン、Questelを通じた特許要約、および新製品発売と価格変動にフラグを立てるDow Jones Factivaのニューススクリーニングから得られました。VolzaなどのカスタムダッシュボードとEuropean Chemicals Agencyの規制トラッカーは、国境を越えたフローとフッ素制限を検証するのに役立ちました。リストされているソースは例示的なものであり、裏付けと明確化のためにさらに多くの公開および有料チャネルが検討されました。

2人のMordorアナリストも、製造業者の収益のためのD&B Hooversや電動歯ブラシのコンポーネントコストのためのMarkLinesなどの有料リポジトリを活用し、モデリング前のブランドレベルのシグナルを強化しています。

市場規模の算定と予測

トップダウンの構築は、生産プラス純輸入から再構築された2024年の小売および専門販売から始まり、平均価格と使用量チェックを通じて消費と照合されます。選択的なサプライヤーのロールアップとオンラインチャネル監査がボトムアップのクロスチェックを提供します。一人当たりの歯磨き粉消費量、65歳以上の人口シェア、日用消費財における電子商取引の普及率、平均フッ素制限の変化、可処分所得の成長、および電動ブラシヘッドの単価という6つの指標を持つ多変量回帰モデルに需要を予測するためのデータを投入します。企業の開示が沈黙しているギャップは、専門家との通話で検証されたチャネルマークアップベンチマークで埋められます。

データ検証と更新サイクル

アウトプットは異常スクリーン、シニア・ジュニアのピアレビュー、および独立したマクロと出荷シリーズに対する分散チェックを経ます。レポートは12ヶ月ごとに更新され、VAT変更や主要なリコールなどの重要なイベントによって中間更新がトリガーされ、各リリースはクライアントへの配信前に新たなアナリストパスを経ます。

MordorのEuropean Oral Care(欧州オーラルケア)ベースラインが信頼性を持つ理由

企業が異なる製品バスケット、国のセット、および価格の前提を選択するため、公表された数値はしばしば乖離します。

主要なギャップドライバーには以下が含まれます:一部の調査はアクセサリーを除外し、他の調査は5つのコア経済のみをサンプリングし、一部は工場出荷価格で価格を指数化していますが、Mordor Intelligenceはエンドユーザー支出をモデル化し、四半期ごとに通貨を更新しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 147億8,000万USD(2025年) | ||

| 76億3,000万USD(2024年) | 地域コンサルタントA | 歯磨き粉と歯ブラシに限定、5カ国のみ |

| 115億7,000万USD(2024年) | グローバルコンサルタントB | 工場出荷価格を使用、アクセサリーを除外 |

| 100億USD(2024年) | 業界誌C | 予測は2034年まで、スマートブラシセグメントを省略 |

これらの対比は、Mordorの厳格な範囲、変数の選択、および年次更新サイクルが、クライアントが明確なステップと信頼できる入力で再現できる、バランスのとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の欧州オーラルケア市場の規模と2031年までに予想されるCAGRはどのくらいですか?

オーラルケア市場規模は2026年に157億5,300万USDであり、CAGR 5.53%で成長し、2031年までに203億2,000万USDに達すると予測されています。

欧州で最も急速に拡大している製品タイプはどれですか?

マウスウォッシュとリンスは、治療用途に承認されたアルコールフリーでマイクロバイオームに優しい処方のおかげで、CAGR 5.97%で成長をリードしています。

スペインが他の国を上回ると予測される理由は何ですか?

スペインの口腔健康計画はフッ素治療と移動クリニックに補助金を提供し、子供と農村住民のアクセスを向上させ、CAGR 7.66%を促進しています。

天然・オーガニック歯磨き粉への需要を促進しているものは何ですか?

小売業者のサステナビリティ義務と合成界面活性剤を避ける消費者の傾向が、クリーンラベルペーストを主流チャネルに移行させ、CAGR 6.35%を記録しています。

最終更新日: