Eコマース パーソナルケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

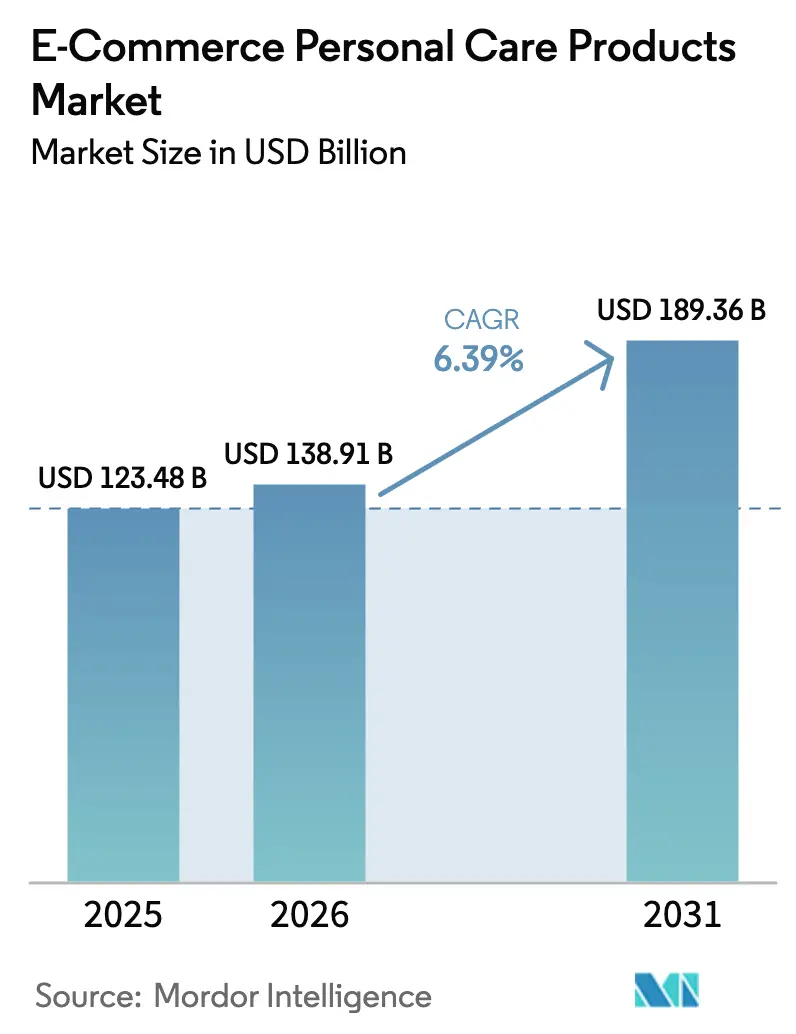

| 市場規模 (2026) | 138.91 十億米ドル |

| 市場規模 (2031) | 189.36 十億米ドル |

| 成長率 (2026 - 2031) | 6.39% CAGR |

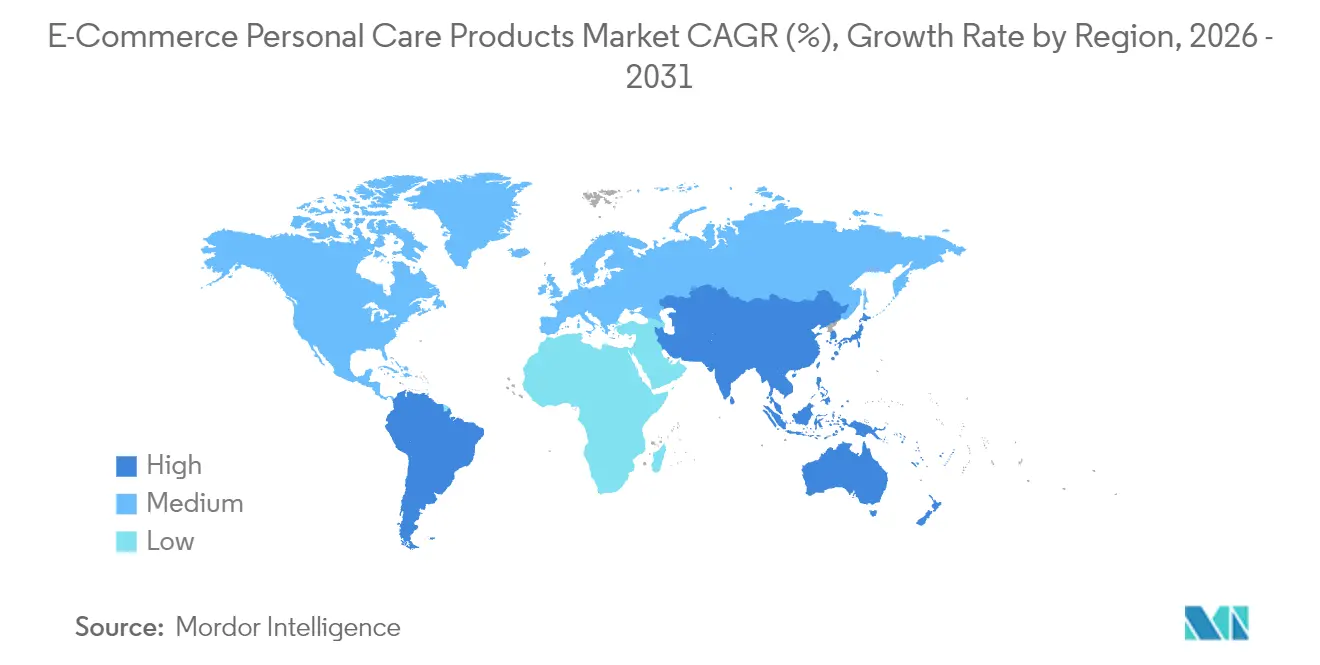

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエコマース パーソナルケア製品市場分析

2026年のグローバルEコマース パーソナルケア製品市場規模は1,389.1億米ドルと推定され、2025年の1,234.8億米ドルから成長し、2031年には1,893.6億米ドルに達する見込みで、2026年〜2031年にかけて6.39%のCAGRで成長しています。この軌跡は、利便性、パーソナライゼーション、デジタルエンゲージメントに対する消費者の嗜好の変化を反映しています。Eコマース、モバイルショッピング、AIによるレコメンデーション、ソーシャルメディアの影響が、消費者が美容・グルーミング製品を発見・購入する方法を変革しました。この移行は、ライブストリーミングやソーシャルコマースなどの革新的なチャネルを通じてブランドがより広い顧客層にリーチできるようにすることで、市場を拡大しています。消費者は、シームレスな購買体験、柔軟な支払いオプション、個々のニーズに合わせたパーソナライズされた製品提案を提供するプラットフォームにますます引き付けられています。クリーンで持続可能かつ倫理的な製品への需要の高まりがこのシフトをさらに促進しており、消費者は選択において透明性と信頼性を優先しています。さらに、拡張現実技術や安全な決済システムの進歩がオンラインショッピング体験を向上させ、マス市場の手頃な価格とプレミアムオファリングの間のギャップを埋めています。

レポートの主要ポイント

- 製品タイプ別では、スキンケアが2025年に41.52%の収益シェアでトップとなり、ヘアケアは2031年までに7.10%のCAGRで拡大する見込みです。

- 成分別では、従来型処方がEコマース パーソナルケア製品市場シェアの70.78%を2025年に占め、天然/オーガニック形態は2031年まで8.95%のCAGRで成長すると予測されています。

- カテゴリー別では、マス製品が2025年にEコマース パーソナルケア製市場規模の71.36%を占め、プレミアム製品は2031年まで7.52%のCAGRで拡大しています。

- プラットフォームタイプ別では、サードパーティマーケットプレイスが2025年に87.60%のシェアを占め、自社所有サイトは2031年まで9.21%のCAGRでより速く成長しています。

- 地域別では、アジア太平洋が2025年にグローバル金額の42.10%を占め、2031年まで9.88%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルEコマース パーソナルケア製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソーシャルメディアとインフルエンサーマーケティングの影響 | +1.2% | 北米・アジア太平洋に集中した世界規模 | 中期(2〜4年) |

| 柔軟な支払い方法の利用可能性 | +0.9% | 欧州・南米・アジア太平洋で最も強い世界規模 | 短期(2年以内) |

| 購買を促進する魅力的なプロモーションと割引 | +0.8% | 全地域のサードパーティマーケットプレイスで特に顕著な世界規模 | 短期(2年以内) |

| クリーンで持続可能かつ倫理的な選択肢への嗜好の高まり | +1.1% | 北米・欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| オンラインショッピング習慣の急増 | +1.3% | アジア太平洋での急速な普及、北米・欧州での継続的な採用を伴う世界規模 | 中期(2〜4年) |

| AI主導のパーソナライゼーションと商品レコメンデーション | +1.0% | 北米・アジア太平洋が主導する世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ソーシャルメディアとインフルエンサーマーケティングの影響

Eコマース パーソナルケア製品市場はプロモーション戦略を変革しており、ソーシャルコマースが主要な成長ドライバーとして台頭しています。このシフトは主に、製品の発見とレビューにおけるデジタルプラットフォームへの依存度の高まりによるものです。クリエイター主導の販売は、即時購入を促す魅力的なショートフォーム動画を活用することで、認知から購入までの経路を合理化します。LTKやCollabstrなどのプラットフォームはアフィリエイトパートナーシップを正式化し、マイクロインフルエンサーがニッチなオーディエンスを収益化できるようにする一方、ブランドは詳細なアトリビューションデータにアクセスできます。デジタル決済のシームレスな統合がこの変革をさらに加速させています。2025年7月、インド政府報道局は、統合決済インターフェース(UPI)が1ヶ月間に1,839億インドルピーの金融取引を処理したと報告し、インドのEコマースデジタル変革における重要性を示しました [1]出典:インド政府報道局(PIB)、「インドのUPI革命」、pib.gov.in。特にマイクロおよびナノインフルエンサーは、フォロワーとの真の信頼関係を構築し、推薦の影響力を増幅させます。ブランドはInstagram、TikTok、YouTubeなどのソーシャルメディアプラットフォームを活用して、オーディエンスとダイナミックかつビジュアルなエンゲージメントを図っています。このモメンタムは市場アクセスを広げ、ブランド認知度を高め、消費者への直接販売を促進します。

柔軟な支払い方法の利用可能性

柔軟な支払い選択肢は、消費者の購買方法を再形成し、チェックアウト完了率を高めることで、Eコマース パーソナルケア製品市場の拡大を促進しています。購入者はクレジットカードからデジタルウォレットまで、安全でカスタマイズされた支払いフローを求めています。これらのウォレットは現在、世界中のオンライン取引の大部分を処理しており、ワンタップ購入と強化されたセキュリティを可能にして、離脱やカート放棄を削減しています。2025年1月、PayPalは2024年に処理した263億件のグローバル決済取引を報告しました [2]出典:PayPal、「エンタープライズ決済処理ソリューション」、paypal.com。多様な決済ソリューションの統合は、Eコマースプラットフォームが市場競争力を維持し、パーソナルケア製品セグメントにおける消費者の進化するニーズに応えるために不可欠です。デジタル決済技術が進歩し続ける中、これらの先進的なデジタル決済イノベーションを採用する企業は、オンラインパーソナルケア分野での持続的な成長を確保します。

AI主導のパーソナライゼーションと商品レコメンデーション

パーソナライゼーションと製品レコメンデーション技術は、Eコマース パーソナルケア製品市場における消費者の購買行動に大きな影響を与え、顧客エンゲージメントを高め、売上成長を促進するための重要なツールとして機能しています。ジェネレーティブAIとコンピュータビジョンは、キーワード検索を超えた製品マッチングを向上させます。消費者は、コンピュータビジョンによるシェードマッチング、チャットベースのルーティンビルダー、ダイナミックバンドリングエンジンを含む高度なAI駆動ソリューションから大きな恩恵を受け、個々の好みや要件に合わせたカスタマイズされた製品レコメンデーションを提供します。AIをモバイルアプリや自社プラットフォームに組み込むブランドは、プライバシー規制の強化に伴いサードパーティクッキーへの依存を減らしながら、ファーストパーティデータを取得します。これらの技術は意思決定プロセスを合理化し、利便性の向上とオーダーメイドのショッピング体験を提供します。これらのツールをプラットフォームに組み込むことで、ブランドはシームレスなショッピング体験を提供し、カート放棄率を低下させ、永続的な顧客ロイヤルティを育みます。

クリーンで持続可能かつ倫理的な選択肢への嗜好の高まり

Eコマース パーソナルケア製品市場は、クリーンで持続可能かつ倫理的な製品に対する消費者需要の急増に後押しされ、大きな変革を遂げています。認クリーンラベルはニッチな訴求からメインストリームの期待へと移行しました。成分プロファイル、サステナビリティの実践、倫理基準に対する消費者意識の高まりが購買決定を形成し続け、メーカーは製品ラインナップを再調整するよう促されています。全米科学財団によると、NATRUE、COSMOS、USDA オーガニックなどの認証フレームワークは、美容製品を購入する際にオーガニック成分を重要と考える消費者の74%に響く検証可能な主張を提供しています [3]出典:全米科学財団(NSF)、「消費者の74%がパーソナルケア製品においてオーガニック成分を重要と考える」、nsf.org。詰め替え可能なパッケージングは、サステナビリティを主要な購買動機として位置付けるZ世代を中心に、環境意識の高い消費者に強く響きます。サブスクリプションベースの詰め替えモデルは、環境上のメリットと日常の利便性を融合させ、安定したエンゲージメントと確実な補充を促進します。市場リーダーは、これらの高まる期待に応えるために、成分の透明性、持続可能な調達、クルエルティフリー認証を組み込んでいます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品・粗悪品の台頭 | -0.7% | アジア太平洋と新興市場で最も高い影響を持つ世界規模 | 中期(2〜4年) |

| フルフィルメントと配送における物流上の障壁 | -0.5% | 農村部・遠隔地に特に影響する世界規模 | 長期(4年以上) |

| 激しい価格競争による利益率の低下 | -0.6% | サードパーティマーケットプレイスで特に深刻な世界規模 | 短期(2年以内) |

| パーソナライゼーションを制限するデータプライバシーの問題 | -0.4% | 欧州・北米が規制制限をリードし、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品・粗悪品の台頭

グローバルEコマース パーソナルケア製品市場の成長は、消費者の安全を脅かしブランドの信頼を損なう横行する偽造品から大きな障壁に直面しています。この重大な問題は主に、製品認証メカニズムが不十分なサードパーティEコマースプラットフォームで顕在化しています。米国税関・国境警備局は、2023年に800万米ドル相当のパーソナルケア製品と5,700万米ドル相当の香水の押収を報告しました [4]出典:米国税関・国境警備局、「2024年度知的財産権押収統計」、cbp.gov。Eコマースプラットフォームは、低価格商品に対するデミニミス免除の廃止を含む改訂されたフレームワークの下で規制上の説明責任が強化されており、税関監視が強化され、より厳格な出品者確認プロトコルの実施が必要となっています。これらの課題にもかかわらず、Eコマース パーソナルケア製品市場は、より強力なコンプライアンス措置、高度な認証ツール、強化されたサプライチェーンを通じて成長を続け、消費者を保護し継続的な拡大を支援しています。

フルフィルメントと配送における物流上の障壁

Eコマース パーソナルケア製品市場は、特にフルフィルメントと配送ロジスティクスにおいて主要な運営上の課題に直面しています。国際的な規模を追求する企業にとって、多様な製品処方、包装要件、国境を越えた規制基準への対応は大きな課題をもたらします。企業は複雑な通関手続きと、包装・成分に関する地域固有の規制に取り組まなければなりません。これらの要件への不遵守は、業務遅延、コスト増加、市場アクセスの制限につながる可能性があります。さらに、祭り、祝日、新年、バレンタインウィーク、新学期などのピークシーズンはロジスティクスネットワークに多大な圧力をかけ、在庫管理の問題や配送遅延を引き起こします。これらの問題は、グローバルEコマース パーソナルケア製品分野での安定した成長と競争力を実現するために、強靭なサプライチェーンシステムと包括的なンプライアンスフレームワークの重要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スキンケアがデジタル美容市場をリード

スキンケアセグメントは2025年に41.52%のシェアでパーソナルケア市場全体を上回り市場をリードしています。この優位性は、クリーンビューティー支持者が保湿、ニキビ、アンチエイジングケアのルーティンで優先するAR診断ツールと成分の透明性で強化されたフェイシャル製品によって促進されています。ヘアケアセグメントは最も高い成長率を示し、2031年にかけて7.10%のCAGRを達成しています。この成長は、個々の毛髪の多孔性、質感、頭皮のニーズに合わせたAI駆動の処方を提供するカスタマイゼーションプラットフォームによって促進されています。消費者はマスとプレミアムの両チャネルにわたってクリーン、ボンドリペア、頭皮ケアに特化したイノベーションへの需要が高まる中、目に見える効果をもたらすパーソナライズされたシャンプーやトリートメントをますます採用しています。2024年1月に発売されたプロフェッショナルグレードのヘアドライヤー、L'Oréal GroupeのAirLight Proなどの技術的進歩がこのトレンドを体現しています。

リップケアセグメントは、パンデミック後の社会活動の再開により、保湿と美的効果の両方を提供する製品への需要が高まり、大幅な回復を経験しています。オーラルケアとバス・シャワーセグメントは、補充を簡素化するサブスクリプションモデルに支えられ、着実に拡大し続けています。一方、メンズグルーミングカテゴリーは、カミソリやスキンケア製品を通じて男性のセルフケアを普及させるHarry'sやDollar Shave Clubなどのダイレクトトゥコンシューマーブランドの恩恵を受けています。香水はCoty社のAuraパートナーシップなどブロックチェーン認証による高級ソリューションを採用することで偽造品の課題に対処しています。さらに、サンケア製品は皮膚科医の推薦を活用し、デオドラントは自社プラットフォームで入手可能なプレミアムな天然アルミニウムフリーオプションで支持を得ています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

成分別:天然/オーガニックが従来型製品ラインを上回る成長

従来型成分は、確立されたサプライチェーンとマス市場の購買者に訴求する低価格帯を背景に、グローバルEコマース パーソナルケア製品市場において70.78%の市場シェアで支配的な地位を占めています。この優位性は、一貫した製品供給を確保する確立されたサプライチェーンと、メーカーおよび小売業者にとってのコスト優位性に起因しています。従来型処方は、特に手頃な価格と信頼性が重要なマス市場セグメントにおける価格感応度の高い消費者の間で、実証された有効性、安定性、スケーラビリティにより引き続き支持されています。Eコマースはこの分断を鮮明にしており、価格感応度の高い買い物客はマーケットプレイスで割引を追い求め、価値観重視の購買者は認定・フィルタリング可能なオプションを求めてブランドサイトを好み、即時の成分スキャンとバッジによってレガシー小売の情報優位性を消し去っています。

天然/オーガニック処方は2031年まで8.95%のCAGRでトップの成長を示し、消費者がグリーンウォッシングを排除してクリーンな主張を検証するためにNATRUE、COSMOS、USDA オーガニック認証を求めるにつれ、市場平均を上回っています。これらの成分は、敏感な肌や頭皮向けにカスタマイズされたシャンプー、セラム、クリームを支え、透明性と持続可能な調達によってプレミアム価格が正当化されています。メーカーは新しい処方を革新し、持続可能なパッケージングを採用し、消費者の嗜好に合わせた認証を取得しています。プレミアムな天然・オーガニック製品とデジタルマーケティング戦略の組み合わせが、先進市場と新興市場の両方での普及を加速させています。

カテゴリー別:プレミアムセグメントがオンライン美容の価値成長を牽引

マス製品はグローバルEコマース パーソナルケア製品市場において引き続き支配的な地位を占め、2025年に71.36%の市場シェアを保持しています。経済状況が消費者の価格感応度を高め、ドラッグストアやハイパーマーケットでマージンよりも数量を優先するプロモーションとともに、サードパーティマーケットプレイスでの積極的な価格設定に後押しされた、バリュー重視の購買行動へのシフトを促進しています。Estée Lauderの自社プラットフォームへのシフトは、コモディティ化された値引きからプレミアムに近い体験を守りながら、カスタマイズされたバンドルのためのファーストパーティデータを取得します。確立されたサプライチェーン、戦略的なプロモーション活動、オンラインマーケットプレイスでの強固な存在感が、グローバルにおけるマス市場製品の優位性をさらに強化しています。

プレミアムセグメントは、2031年まで7.52%の年平均成長率で大幅に成長し、シームレスなオムニチャネル配信と、体験的なショッピング体験を高める限定オンラインドロップが見込まれています。これらのハイエンドオファリングは、バーチャルコンサルテーションとAIシェードマッチングで繁栄し、Eコマースの台頭の中で高価格設定を支える排他性を育んでいます。この成長は、可処分所得の増加、高度な処方への需要の高まり、パーソナライズされたラグジュアリー体験への嗜好の増大によって促進されています。プレミアムブランドは、技術革新、戦略的なインフルエンサーパートナーシップ、ターットを絞ったオンライン製品ローンチを通じて市場プレゼンスを強化しています。

プラットフォームタイプ別:自社所有プラットフォームの成長と戦略的重要性

サードパーティマーケットプレイスは、マスブランドの数量を促進する比類のないトラフィック、決済、ロジスティクスに後押しされ、2025年にグローバルEコマース パーソナルケア製品市場においてプラットフォームシェアの87.60%を占め支配的な地位を維持すると予測されています。GlossierのAmazonとSephoraへの拡大というハイブリッド戦略は、コモディティ化リスクが残る中、獲得規模と自社チャネルのエクイティのバランスを取っています。消費者は製品比較、競争力のある価格の発見、購入の一元化における利便性からこれらのプラットフォームを好みます。Amazon、Tmall、Flipkart、Shopeeなどの主要マーケットプレイスは、顧客が1回の取引で複数のブランドとカテゴリーを購入できるようにしています。これらのプラットフォームは、カスタマーレビュー、頻繁なプロモーション、信頼性の高い配送サービスを通じてユーザーを引き付けています。

自社所有プラットフォームは、より小さな市場シェアを保持しながらも、ブランドがマーケットプレイスでは得られないファーストパーティデータ、マージンコントロール、直接的な顧客関係を獲得するにつれ、すべての競合を上回る2031年まで9.21%のCAGRで成長すると予測されています。AIスキン診断とバーチャル試着機能を備えたモバイルアプリはロイヤルティを構築し、一度限りの購入者をサブスクライバーに変えながら、価格競争から差別化を守ります。この成長は、顧客エンゲージメントとパーソナライゼーションを強化するダイレクト・トゥ・コンシューマー(DTC)戦略の採用拡大によって促進されています。

地域分析

アジア太平洋地域は2025年までに42.10%のシェアで市場を支配し、2031年まで9.88%の堅調なCAGRで成長すると予測されています。この成長は、中国のデジタル小売環境の急速な進化と、2025年に1,000億件以上の取引を処理したインドの統合決済インターフェース(UPI)によって促進されており、Nykaaなどのプラットフォームが第2・第3層都市への拡大を可能にしています。モバイルファーストのスーパーアプリとデータローカライゼーション規制が地域のリーダーシップをさらに強化しています。東南アジアは、成長する中間層とインターネットインフラの進歩に後押しされ、重要な美容Eコマース市場として台頭しています。この地域の優位性は、モバイルファーストの消費者行動と、美容を関連サービスと統合するスーパーアプリエコシステムによって支えられています。AlibabaやShopeeなどのプラットフォームは、発展途上地域への市場アクセス提供において重要な役割を果たしています。

北米はEコマース パーソナルケア製品市場においてリーダーとしての地位を維持し、政治的・市場的課題にもかかわらず安定した成長を示しており、都市部における成熟度と飽和度を反映しています。この地域は、確立されたロジスティクスネットワーク、高いクレジットカード普及率、従来の小売チャネルを迂回するダイレクト・トゥ・コンシューマーブランドからの競争激化の恩恵を受けています。成長は、高い可処分所得、確立されたパーソナルケアルーティン、当日配送オプション、ロイヤルティプログラム、消費者の皮膚科的ニーズおよびヘアケアニーズへの関心の高まりによってさらに支えられています。

欧州市場は、高まる環境意識に後押しされ、オンライン美容商取引において引き続き重要な地位を占めています。IfD Allensbach のデータによると、2024年にドイツ語圏の2,191万人の消費者が環境的に持続可能な製品への支出を増やす意向を示しました。GDPRコンプライアンス要件は運営コストを高める一方で、プライバシーを保護するパーソナライゼーション技術に投資するブランドに競争上の優位性をもたらします。一方、中東・アフリカは、断片化したロジスティクスとEコマース普及率の低さにより、依然として小規模な市場にとどまっています。しかし、湾岸協力会議(GCC)諸国は、高いスマートフォン普及率と政府主導のデジタル変革イニシアチブに支えられ、急速な成長を遂げています。

競合状況

市場は適度に集中しており、L'Oréal S.A.、Procter & Gamble Company、Unilever PLC、Colgate-Palmolive Company、Natura & Co Holding SAなどの主要プレーヤーが大きな市場シェアを保持しています。これらの企業は、マスからプレミアムセグメントにわたる多様なブランドポートフォリオとともに、グローバルサプライチェーン、オムニチャネル流通を活用しています。一方、ダイレクトトゥコンシューマー参入企業は、ニッチなポジショニング、インフルエンサーネットワーク、ファーストパーティデータを活用して、より低い顧客獲得コストで若い世代を引き付けています。これらの企業はイノベーションと戦略的買収を通じてポジションを強化し続けています。

技術の採用が競争優位性をますます定義するようになっており、主要企業はモバイルファーストの体験、プライバシーを保護するパーソナライゼーション、迅速な補充を可能にし在庫切れを最小化するサプライチェーンの可視性に投資しています。例えば、L'Oréalはライトストレート+マルチスタイラーと特許取得済みの赤外線光技術を搭載したLEDフェイスマスクを発表しました。これらの機能を統合できないブランドは、価格競争がマージンと顧客ロイヤルティを侵食するサードパーティマーケットプレイスでのコモディティ化リスクにさらされます。これらの動向は、従来型企業がデジタル能力を強化するために戦略的パートナーシップを形成していることを浮き彫りにしています。

競合状況は、新規参入企業がデジタルビジネスモデルを採用し、ソーシャルメディア販売チャネルを活用し、コンテンツクリエイターと協力するにつれて進化しています。これらの企業はダイレクトトゥコンシューマーチャネルを開発し、顧客データ分析を活用して市場プレゼンスを強化することで、従来の流通ネットワークを破壊しています。メンズグルーミングなどの未開拓セグメントでは、サブスクリプションモデルが女性向け美容と比較して普及が遅れており、また天然処方のオーラルケアでは認証フレームワークがスキンケアやヘアケアに比べて遅れているなど、機会が生まれています。新興の破壊的企業には、アルゴリズムによる処方で従来の製品開発サイクルを迂回するProseやFunction of Beautyなどのカスタマイゼーションプラットフォームや、シリアル化されたデジタル証明書を通じて偽造品の懸念に対処するブロックチェーン認証の高級ブランドが含まれます。

Eコマース パーソナルケア製品産業リーダー

L'Oréal S.A.

Procter & Gamble Company

Unilever PLC

Estée Lauder Companies Inc.

Natura & Co Holding SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:L'Oréal S.A.はCES 2026にて、ヘアと肌の効果を高める特許取得済みの赤外線技術・ライトモジュールを搭載したライトストレート+マルチスタイラーとLEDフェイスマスクを発表しました。

- 2025年12月:Estée Lauder CompaniesとJo Malone LondonはGoogle CloudのAIを活用したAI搭載の香り提案アドバイザーを発表しました。高度な人工知能を活用して店頭でのコンサルテーション体験をデジタルで再現します。この香り提案アドバイザーはJoMalone.comで利用可能です。

- 2025年5月:CHANELはNykaaにフレグランスと美容製品を導入し、Nykaaのアプリ、ウェブサイト、インド全土のNykaa Luxe厳選店舗を通じて入手可能にしました。ブランドはNykaaのプラットフォーム上に専用スペースを維持し、顧客が製品ラインナップを探索・購入できるようにしています。

- 2025年2月:Suave Brands Companyは34の新製品を導入し、美容製品ラインを拡大しました。同社は手頃な価格で高品質な製品を提供することに注力し続け、日常のパーソナルケア製品においてプレミアムなパフォーマンスを提供しています。Suave製品は米国全土の60,000以上の小売拠点とAmazonを通じて流通しています。

グローバルEコマース パーソナルケア製品市場レポートスコープ

Eコマース パーソナルケア製品市場は、美容・パーソナルケア製品のオンライン販売を包含しています。消費者が自宅からオンラインで購入できる利便性を提供しています。

Eコマース パーソナルケア製品市場は、製品タイプ、成分、カテゴリー、プラットフォームタイプ、地域に基づいてセグメント化されています。製品タイプ別では、市場はスキンケア、ヘアケア、バス&シャワー、デオドラント・制汗剤、オーラルケア、メンズグルーミング製品、サンケア製品、香水・フレグランスにセグメント化されています。成分別では、市場は従来型と天然/オーガニックにセグメント化されています。カテゴリー別では、市場はマスとプレミアムにセグメント化されています。プラットフォームタイプ別では、市場はサードパーティマーケットプレイスと自社所有プラットフォームにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。市場規模の算定は、上記すべてのセグメントについて米ドルの金額ベースで行われています。

| ヘアケア | シャンプー |

| コンディショナー | |

| ヘアカラー剤 | |

| ヘアスタイリング製品 | |

| その他 | |

| スキンケア | フェイシャルケア製品 |

| ボディケア製品 | |

| リップ・ネイルケア製品 | |

| バス・シャワー | シャワージェル |

| 石鹸 | |

| その他 | |

| オーラルケア | 歯ブラシ |

| 歯磨き粉 | |

| マウスウォッシュ・リンス | |

| その他 | |

| メンズグルーミング製品 | |

| サンケア製品 | |

| デオドラント・制汗剤 | |

| 香水・フレグランス |

| 従来型 |

| 天然/オーガニック |

| マス |

| プレミアム |

| サードパーティマーケットプレイス |

| 自社所有プラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ヘアケア | シャンプー |

| コンディショナー | ||

| ヘアカラー剤 | ||

| ヘアスタイリング製品 | ||

| その他 | ||

| スキンケア | フェイシャルケア製品 | |

| ボディケア製品 | ||

| リップ・ネイルケア製品 | ||

| バス・シャワー | シャワージェル | |

| 石鹸 | ||

| その他 | ||

| オーラルケア | 歯ブラシ | |

| 歯磨き粉 | ||

| マウスウォッシュ・リンス | ||

| その他 | ||

| メンズグルーミング製品 | ||

| サンケア製品 | ||

| デオドラント・制汗剤 | ||

| 香水・フレグランス | ||

| 成分別 | 従来型 | |

| 天然/オーガニック | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| プラットフォームタイプ別 | サードパーティマーケットプレイス | |

| 自社所有プラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

Eコマース パーソナルケア製品市場の現在の規模はどのくらいですか?

市場は2026年に1,389.1億USDと評価され、2031年までに1,893.6億USDに達する見込みです。

オンライン美容販売をリードする製品カテゴリーはどれですか?

スキンケアは予防的ウェルネストレンドに後押しされ、41.52%の収益シェアでトップの地位を占めています。

世界のデジタル美容収益において最大のシェアを占める地域はどこですか?

アジア太平洋は2025年に世界販売の42.10%を供給し、ライブストリーミングコマースと即時決済システムによって押し上げられています。

サードパーティマーケットプレイスはどの程度重要ですか?

マーケットプレイスは総価値の87.60%を占めていますが、企業がデータ管理を求めるにつれ、ブランド所有サイトがより速く拡大しています。

最終更新日: