ヨーロッパ データセンター 電力市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

| 基準年の市場規模 (2025) | 15.58 十億米ドル |

| 市場規模 (2026) | 17.01 十億米ドル |

| 市場規模 (2032) | 28.76 十億米ドル |

| 成長率 (2026 - 2032) | 9.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ データセンター 電力市場分析

ヨーロッパ データセンター 電力市場規模は、2025年の155億8,000万米ドルから2026年には170億1,000万米ドルへと成長し、2026年〜2032年の年平均成長率9.14%で2032年までに287億6,000万米ドルに達すると予測されています。AI導入の急速な拡大、ギガワット規模の電力供給を必要とするハイパースケールデータセンターの建設加速、そしてドイツの1.2 PUE上限規制に代表される義務的エネルギー効率基準が、欧州全域の投資優先事項を根本的に再編しています。事業者は5〜10 kWラックから液冷式展開へと移行しており、1ラックあたり100 kWを超える電力密度に対応するため、スイッチギア、変圧器、バックアップアーキテクチャの全面的な刷新が求められています。一方、フランクフルト、ロンドン、アムステルダムにおける電力系統のボトルネックが、電力供給の豊富なセカンダリーロケーションへの移行と、プレミアム価格の急騰を引き起こしており、ロンドンのコロケーション料金は月額1キロワットあたり180〜215米ドルにまで上昇しています。水素燃料電池とオンサイト発電設備を巡る競争も激化しており、これらは事業者が系統接続待ちを回避しながらスコープ1およびスコープ2の脱炭素化目標を達成するための手段として注目されています。これらの要因が相まって、今十年の終わりまでヨーロッパ データセンター 電力市場の堅調な成長軌跡を支えています。

主要レポートのポイント

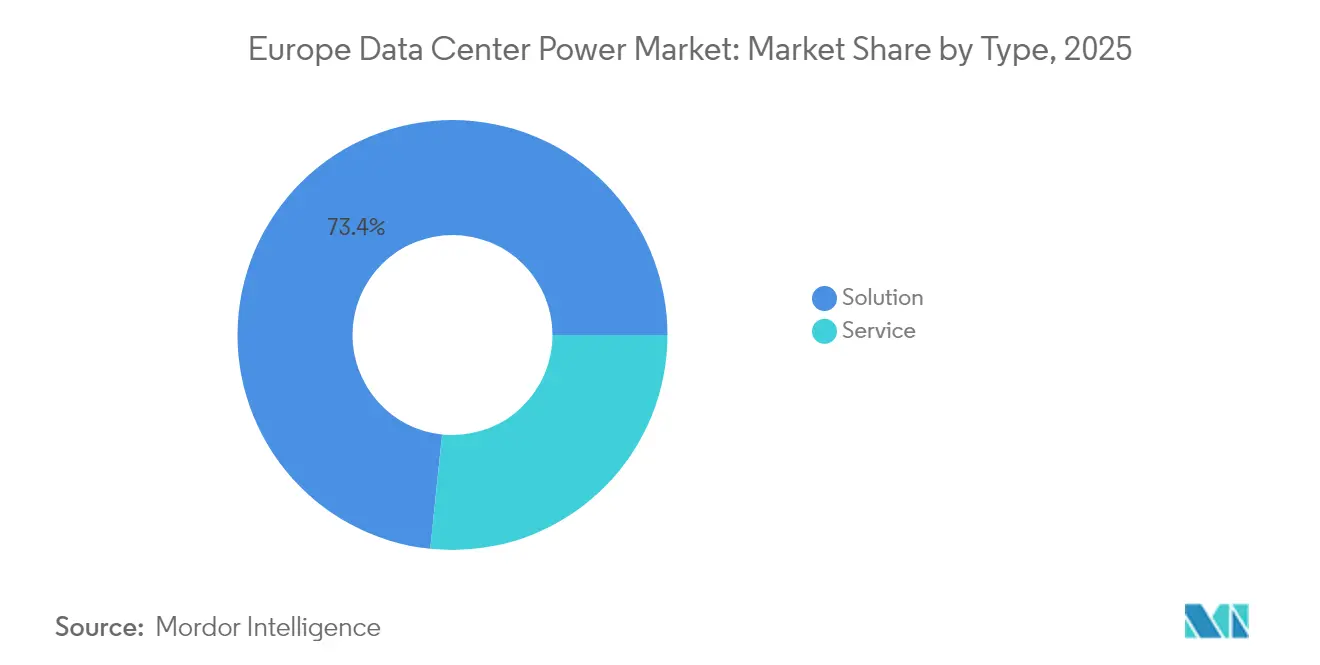

- ソリューションタイプ別では、電力配電ソリューションが2025年のヨーロッパ データセンター 電力市場シェアの73.35%を占めました。

- データセンタータイプ別では、コロケーション施設が2025年に47.40%の売上シェアで首位を維持し、エッジ/マイクロDCセグメントは2032年にかけて年平均成長率9.74%で拡大しています。

- エンドユーザー産業別では、ITおよびテレコムが2025年のヨーロッパ データセンター 電力市場規模の37.55%を占め、ヘルスケアおよびライフサイエンスは2032年にかけて年平均成長率9.42%で成長すると予測されています。

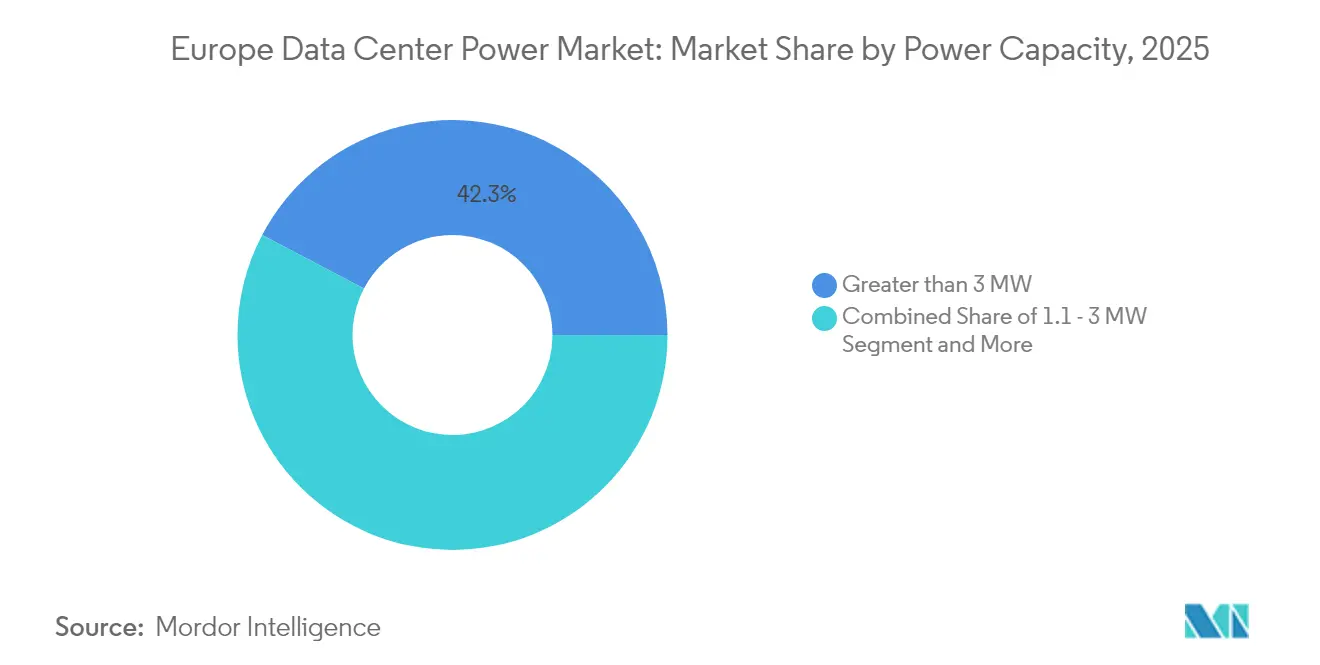

- 電力容量別では、3MW超の施設が2025年のヨーロッパ データセンター 電力市場規模の42.30%を占め、1.1〜3MWの帯域が2032年にかけて最速の年平均成長率9.66%を記録すると予測されています。

- ティア規格別では、ティアIII施設が2025年のヨーロッパ データセンター 電力市場シェアの61.25%を占め、ティアIVが2032年にかけて年平均成長率10.12%で最も速い成長を遂げるティアとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ データセンター 電力市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ハイパースケールおよびメガデータセンターの採用拡大 | +2.1% | ドイツ、フランス、オランダ、アイルランド | 中期(2〜4年) |

| クラウドコンピューティングおよびOTTトラフィックの急増 | +1.8% | FLAP-Dコリドー | 短期(2年以内) |

| 厳格なPUE/エネルギー効率基準 | +1.5% | ドイツ、オランダ、フランス | 長期(4年以上) |

| 電力コストを安定化させるユーティリティスケール再生可能エネルギー電力購入契約 | +1.2% | 北欧諸国、スペイン、アイルランド | 中期(2〜4年) |

| 地方および中規模都市におけるエッジAIマイクロDCの展開 | +0.9% | スペイン、イタリア、ポーランド | 長期(4年以上) |

| 電力系統制約のあるデータセンター向けオンプレミス・グリーン水素燃料電池 | +0.7% | オランダ、ドイツ、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびメガデータセンターの採用拡大

ハイパースケール事業者は、小規模な電力会社に匹敵するキャンパスを建設しており、日常的に300〜500MWのユーティリティ接続を契約し、供給の継続性を確保するためにオンサイトのコンバインドサイクルプラントを自社開発するケースも見られます。MicrosoftによるイタリアへのEUR43億の投資拡大やAmazonの欧州全域にまたがるマルチギガワット規模のフットプリントは、ダイレクト・トゥ・ユーティリティモデルが従来のコロケーションリースに取って代わりつつある実態を示しています。AIトレーニングクラスター向けの平均ラック電力密度は2027年までに500〜1,000 kWに達すると見込まれており、液冷ループによるポンプ損失が加わることで施設全体の電力消費量が20〜30%増加します。[2]ServeTheHome編集部「バーティブ水素燃料電池クイックルック」servethehome.com Siemens Energyは、2024年に受注した14GW規模のガスタービンバックログの60%がデータセンター向けであると報告しており、前例のないインフラスケールを裏付けています。[1]キャパシティ・メディア・スタッフ、「シーメンス・エナジーのデータセンター・ブーム」、capacitymedia.com 電力会社は送電回廊の強化を急いでいますが、局所的な系統ストレスは依然として続いており、ドイツの規制当局が重要インフラの許認可を迅速化する一方で、オランダは電力不足の自治体においてモラトリアムを施行しています。

クラウドコンピューティングおよびOTTトラフィックの急増

欧州のデータセンターは2022年に45〜65TWHを消費し、4K/8Kストリーミング、生成AI、拡張現実サービスの普及により、2035年までに消費量が3倍になる見通しです。主要スポーツイベント時のOTTスパイクに対応するため、事業者は瞬時にフル負荷を引き受けられるUPSラインを設置する必要があります。レイテンシを抑制するため、ハイパースケーラーはスペイン、イタリア、東欧全域にエッジノードを設置しており、各マイクロ施設は精密な電圧調整機能を備えた500kW〜3MWのモジュラー電力ブロックを必要とします。EUの通信指令は、ネットワーク化されたメディアプラットフォームに対して99.9%の稼働時間を義務付けており、急速放電サイクルをサポートするリチウムイオンまたはナトリウムイオン設計による旧型回転式UPSの刷新を加速させています。

厳格なPUE/エネルギー効率基準

ドイツのエネルギー効率法は2027年からPUE1.2超のデータセンターを禁止し、事業者は動的冷却、廃熱回収、AIを活用した負荷分散を統合することを余儀なくされ、これらが合わせて初期設備投資の15〜20%を押し上げます。オランダはPUE目標に炭素集約度の上限を組み合わせており、事業者は消費するメガワット毎に再生可能エネルギーの由来を文書化することが事実上義務付けられています。スイスのデータハブが250万ユーロのプレミアムコストで建設した液冷サイト(PUE1.25)の実証例は、その商業的見返りを示しています。すなわち、テナントは保証されたコンプライアンスと長期的な光熱費の低減と引き換えに、より高い賃料を許容しているのです。

電力コストを安定化させるユーティリティスケール再生可能エネルギー電力購入契約

10〜15年間の再生可能エネルギー電力購入契約が新規ハイパースケール建設のほとんどを支え、北欧では電力コストを1kWhあたり0.03ユーロまで固定し、スコープ2排出量をほぼゼロに抑えています。[3]Bulk Infrastructure、「データセンターのコロケーションによるHPC投資の最大化」、bulkinfrastructure.com スペインの事業者はデータホールにソーラーアレイを共同設置し、送電料金と系統承認の遅延を回避しています。マルチソース電力オーケストレーションプラットフォームは、太陽光、風力、水力、蓄電池、そして水素燃料電池の入力を調整して周波数安定性と予備力を維持しており、ヨーロッパ データセンター 電力市場におけるソフトウェアコンポーネントの重要性の高まりを示しています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 電力・冷却改修のための高額な初期設備投資 | -1.4% | ドイツ、英国、オランダ | 短期(2年以内) |

| ティア1大都市圏における系統容量のボトルネック | -1.1% | フランクフルト、ロンドン、アムステルダム、パリ | 中期(2〜4年) |

| 認定高電圧技術者の不足 | -0.8% | ドイツ、オランダ、英国 | 長期(4年以上) |

| 水冷式冷却の隠れた電力ペナルティに対する精査 | -0.6% | 南欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力・冷却改修のための高額な初期設備投資

既存の施設を100kWラック対応に移行するには、スイッチボード、バスウェイ、配電ケーブルをすべて交換する必要があるため、1kWあたり1,000米ドルのコストがかかることが多くあります。インフレにより欧州の建設資材コストは2023〜2024年の間に23%上昇し、電気設備だけで建設予算の25%を占めるようになっています。変圧器や高速遮断器のリードタイムは12〜18ヶ月に及び、売上認識を遅延させ、中堅プロバイダーのキャッシュフローを圧迫しています。

ティア1大都市圏における系統容量のボトルネック

フランクフルトでは電力接続の順番待ちが2030年以降まで続いており、ロンドンのウェスト・ドレイトンゾーンも、ナショナル・グリッドによる数十億ポンド規模の強化計画にもかかわらず供給過剰の状態が続いています。アムステルダムは2026年まで北ホラント州のハイパースケールサイトへのモラトリアムを課しており、成長はアイントホーフェンおよびブリュッセルに転換されています。これらの制約は土地・電力のプレミアムを押し上げ、光ファイバー密度が需要に追いつかないことが多いセカンダリークラスターの乱立を引き起こし、ネットワークエンジニアに課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電力配電がインフラ近代化を主導

電力配電システムは、AIクラス密度に対応するためのスイッチギアおよびバスウェイのアップグレードを事業者が加速させたことで、2025年のヨーロッパ データセンター 電力市場規模の73.35%を占めました。このセグメントでは、5ミリ秒未満でユーティリティ、蓄電池、燃料電池間を切り替えられるインテリジェントスイッチボードが標準となっています。26.65%を占めるバックアップカテゴリーでは依然としてUPSの採用が堅調ですが、ディーゼル発電機は水素スタックと大型フォーマット蓄電池バンクにシェアを奪われており、いずれも新たなゼロエミッション規制への対応を可能にしています。Schneider Electricのリチウムイオン式Galaxy VLおよびVertivのトリニウム燃料電池UPSは、よりクリーンで高密度なバックアップへの転換を象徴しています。

設計・コンサルティングサービスは最も成長の速いサブセグメントであり、クライアントが混合CPU/GPU負荷に最適化された電気・機械の統合設計を求めることから、年平均成長率9.97%で拡大しています。インテグレーション事業者は2027年まで積み上がったプロジェクトバックログを報告しており、出荷前にファクトリーテストが可能な2〜4MWモジュールを中心とした標準化を促進しています。この移行により、現場作業が削減されるとともに品質管理が向上し、欧州における技術者不足という重大な課題への対応においても重要な意味を持ちます。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

データセンタータイプ別:エンタープライズのアウトソーシングトレンドの中でコロケーションが首位

コロケーションは、企業が複雑な電気設備の刷新に資金を投じるよりもAI対応スペースの賃貸を好むことから、2025年のヨーロッパ データセンター 電力市場において47.40%の売上シェアを維持しました。マルチテナント施設は、ドイツのPUE1.2未満規制などのコンプライアンスコストをより広い顧客基盤に分散させ、コストパフォーマンスの優位性を生み出しています。エッジおよびマイクロ施設は規模こそ小さいものの、20ミリ秒超のレイテンシが許容されない5G、自律モビリティ、スマートマニュファクチャリングの展開により、年平均成長率9.74%で最も速い成長を遂げています。

ハイパースケールの自社建設も引き続き重要な役割を果たしており、マイクロソフトのアイルランドキャンパスやNTTのフランクフルト拡張は、デュアル400kV電力供給とオンサイトタービンを備えたユーティリティとの直接パートナーシップモデルを体現しています。これらの投資により、事業者は混雑した公共系統から独立した運用が可能となり、水素、蓄電池、フライホイールのハイブリッド技術の実験も進んでいます。プレファブリケーション電力コアと高度なモニタリングスイートをともに採用するにつれ、コロケーション専業者と自社建設ハイパースケーラーとの競争格差は縮まりつつあります。

エンドユーザー産業別:ITおよびテレコムがAIインフラ需要を牽引

ITおよびテレコム事業体は2025年のヨーロッパ データセンター 電力市場規模の37.55%を消費しており、これはネットワークバックボーンとAIプラットフォームプロバイダーとしての同時的役割を反映しています。言語モデル向けGPUクラスターは1ラックあたり30〜60kWを継続的に消費し、テレコムキャリアは多くの既存中央局において電力容量の倍増を余儀なくされています。BFSIはこれに続き、アルゴリズム取引のレイテンシと規制上の冗長性を満たすためにティアIVデュアルフィードアーキテクチャを求めています。

ヘルスケアおよびライフサイエンスは、ゲノミクスおよび創薬ワークロードが中断なく数週間の計算処理を必要とすることから、年平均成長率9.42%で最速の拡大を遂げています。製薬大手はタンパク質折り畳みシミュレーションのために10MW超の電力ブロックを日常的に予約しています。政府・防衛、製造業、メディア、小売はそれぞれ異なる負荷特性を持ち、断続的なレンダリングファームから常時稼働の不正分析エンジンまで多岐にわたり、配電トポロジーとUPS化学の分野でのカスタマイズ需要を生み出しています。

電力容量別:大規模施設が市場価値を主導

3MW超の施設は2025年のヨーロッパ データセンター 電力市場シェアの42.30%を占め、ハイパースケール経済の強い引力を示しています。ここの事業者は建屋ごとに20〜40MWブロックを展開し、多くの場合150MVAの変電設備と220kV送電タップによって支えられています。しかし1.1〜3MWの帯域は、再生可能エネルギーのマイクログリッドフットプリントに整合した地域別・垂直統合型の建設によって支えられ、年平均成長率9.66%で成長すると予測されています。標準化された2MW水素電池ハイブリッドモジュールは今やトラック輸送が可能で、ブラウンフィールド拡張の30ヶ月超と比較して15ヶ月以内に相互接続できます。

500kW以下の施設はニッチな存在でありながら、エッジおよびディザスタリカバリのユースケースには不可欠です。電力制約のある大都市圏では、事業者が複数のマイクロサイトを仮想クラスターとして連結し、関税および炭素集約度シグナルに基づいて負荷を分散するソフトウェア定義電力コントローラーによってオーケストレーションするケースもあります。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

ティア規格別:ティアIIIが信頼性とコスト効率のバランスを実現

ティアIIIサイトは2025年の市場売上の61.25%を占め、ハードウェアコストを倍増させることなくほとんどのエンタープライズSLAを満たすN+1冗長性を提供しています。しかしティアIVは、金融、ヘルスケア、ソブリンクラウドの要件が障害耐性のある2Nトポロジーをますます求めるため、年平均成長率10.12%で最も速い成長を遂げています。ティアIV認証は現在、同時並行メンテナンス能力の証明に加え、再生可能エネルギー調達の宣言を包含し、信頼性と持続可能性コンプライアンスを融合させています。ティアI/IIのフットプリントは縮小を続け、断続的なダウンタイムを許容できる開発・テスト、アーカイブ、重要度の低いワークロードに限定されつつあります。

地域分析

ドイツはヨーロッパ データセンター 電力市場の中核を担っており、2024年に62.7%の再生可能エネルギー比率と、データセンターを重要インフラとして分類する規制上の迅速化措置に支えられています。フランクフルトの施設オーナーによる電力予約は1GWを超えていますが、接続待ち時間の長期化により、新規開発はザールラントや下ザクセン州へと向かいつつあります。事業者は通常、デュアルユーティリティ供給とオンサイトコジェネレーションを組み合わせて交渉し、外気温30°Cでも1.25未満のPUEを実現しています。PUE1.2上限への準拠が、可変速チラーおよびソリッドステート変圧器の改修を加速させています。

英国は強い需要と深刻な系統不足が組み合わさっています。ロンドン・ドックランズの電力料金は月額1キロワットあたり215米ドルにまで上昇し、データセンター事業者は再生可能エネルギーの普及率が高く土地も安価なスコットランドや北東イングランドへと北上を進めています。QTSの1.1GWノーサンバーランドキャンパスはこの移行を体現しており、洋上風力コリドーへの近接性を活用しています。ブレグジット後のデータ主権法は、機密性の高いワークロードを国内施設に集中させており、建設コストの上昇にもかかわらず成長を支えています。

フランスは第3位を占め、安定した低炭素電力を供給する原子力中心の系統を強みとしています。パリとマルセイユのクラスターは十分な光ファイバー容量と海底ケーブルの陸揚げ地点を有しており、AIトレーニングとコンテンツ配信に魅力的な拠点となっています。Data4によるパリ南方への1GW AIキャンパス計画は、同国の電力見通しへの信頼を示しています。環境規制は廃熱再利用スキームの導入を求めており、パリの複数の事業者は毎冬2万戸以上のアパートを暖房する地域熱供給ループに接続しています。

オランダは系統飽和により北ホラント州で10年規模のモラトリアムに直面しています。開発事業者はアイントホーフェンおよびフローニンゲンへの展開に軸足を移しながら、暫定的な容量オークションの実施を求めて働きかけています。オランダの規制はさらに炭素集約度の上限を課しており、24時間365日対応の再生可能エネルギーとのマッチングや、国家ピーク時に15秒以内で負荷を削減できるスマートグリッド参加に向けた設計が促進されています。アムステルダムIX周辺での成長は鈍化しているものの、欧州最高密度のインターネットエクスチェンジとしての戦略的重要性から、同市場は依然として不可欠な存在です。

競争環境

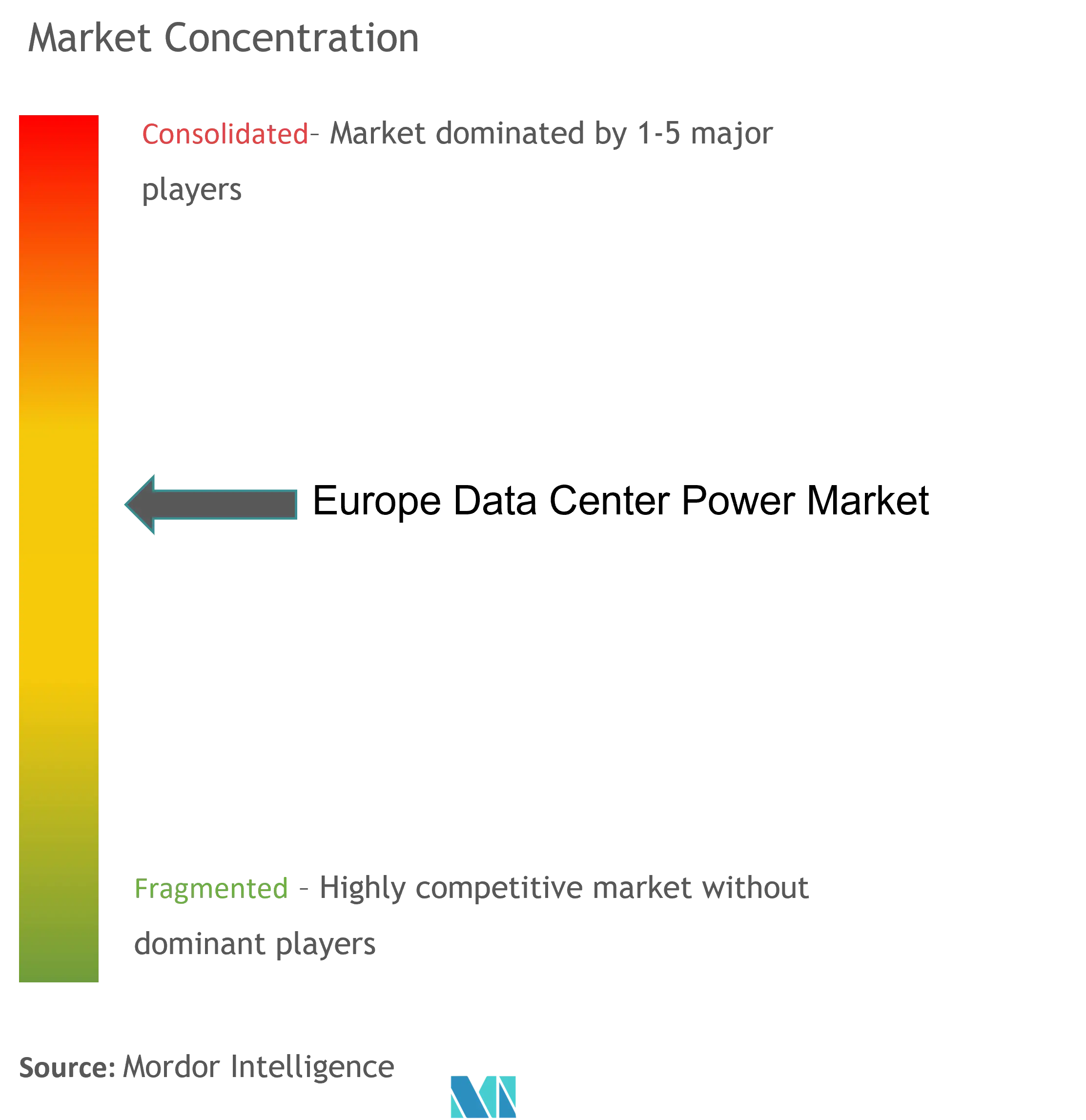

ヨーロッパ データセンター 電力市場は中程度の集約度を示しています。Schneider Electricはスイッチギア、UPS、データセンターインフラ管理スイート全体で36.7%の売上シェアを有し、ハイパースケーラーの調達を簡素化する垂直統合型ポートフォリオを活用して市場をリードしています。ABB、Siemens、Vertiv、Eatonがトップティアを形成し、それぞれが欧州で10%以上のシェアを持ちます。これらの優位性は、工場認定済みのグローバルリードタイム、広範なサービスネットワーク、次世代熱・電気プラットフォームを支える社内研究開発パイプラインに由来しています。

破壊的な活動は水素燃料電池と高密度バスウェイを中心に展開されています。ECLのオフグリッド水素データセンター設計とMicrosoftのアイルランドでの燃料電池試験は、かつてディーゼル発電機OEMが支配していた領域へのエネルギー専門企業の参入を示しています。Eaton・Siemens Energyのギガワット規模オンサイトプラントに関する協業は、プライベート電力ユーティリティへの戦略的移行を浮き彫りにしています。60kW超のラック電力配電ユニットとAI支援遮断器パネルに特化したスタートアップ企業は、スペースとメンテナンス時間が限られたエッジコンテナ列への供給を目指し、ベンチャーキャピタルの資金を集めています。

ベンダー間の競争はソフトウェアにかかっているところが増えています。遮断器のトリップや電池劣化を事前に察知する予知保全アルゴリズムが今や差別化要素となっています。Schneider ElectricのEcoStruxure、VertivのEnvironet、ABBのAbility™エネルギーマネージャーはリアルタイムのテレメトリーをクラウドダッシュボードに送信し、事業者が炭素シグナル、コスト、電力ヘッドルームに基づいてワークロードを調停できるようにしています。欧州の複雑な規制環境を踏まえ、エンドツーエンドのコンプライアンスレポーティングは重要な販売ポイントへと進化しています。

ヨーロッパ データセンター 電力産業のリーダー企業

Schneider Electric SE

ABB Ltd.

Legrand SA

Eaton Corporation

Vertiv Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:EatonとSiemens Energyは、ディーゼル発電機を不要とし、CO₂排出量を50%削減しながら納期を2年短縮する発電所規模のソリューションの商用化に向けてパートナーシップを締結しました。

- 2025年3月:ECLは1GWの水素発電・3Dプリント製データセンタープラットフォーム「TerraSite-TX1」を発表し、欧州全域でのモデル展開の意図を示しました。

- 2025年2月:Microsoftは、2030年カーボンネガティブ目標に沿って、アイルランドのダブリンキャンパスで欧州初のメガワット規模水素燃料電池の展開を完了しました。

- 2025年1月:Schneider Electricは2027年まで二桁成長を予測し、UPSおよびスイッチギアラインの欧州製造能力拡張のために1億4,000万米ドルを割り当てました。

ヨーロッパ データセンター 電力市場レポートの範囲

データセンター電力とは、データセンター内の電力効率を向上させるために電力ユニットを設置、管理、監視することを指します。世界市場の様々なデータセンターは、施設の各種フィード設計や頻繁な障害に対応するために2N冗長UPSシステムを採用しており、PDU、バスウェイ等をはじめとする他のセグメントにおいてもエネルギー効率ソリューションを導入しています。

ヨーロッパ データセンター 電力市場は、タイプ別(ソリューション(電力配電ユニット、UPS、バスウェイ、その他ソリューション)、サービス(コンサルティング、システムインテグレーション、プロフェッショナルサービス))、エンドユーザーアプリケーション別(情報技術、製造業、BFSI、政府、テレコム)、国別(英国、ドイツ、イタリア、その他欧州)に区分されます。

市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| ソリューション別 | 電力配電ソリューション |

| 電力バックアップソリューション | |

| サービス別 | 設計・コンサルティング |

| システムインテグレーション | |

| サポートおよびメンテナンス |

| コロケーション施設 |

| エンタープライズ/エッジ/マイクロDC |

| ハイパースケール/自社建設施設 |

| BFSI |

| ITおよびテレコム |

| 政府・防衛 |

| 製造・産業 |

| メディアおよびエンターテインメント |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 500kW以下 |

| 501kW〜1MW |

| 1.1〜3MW |

| 3MW超 |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| ドイツ |

| 英国 |

| フランス |

| オランダ |

| アイルランド |

| スペイン |

| イタリア |

| 北欧(デンマーク、スウェーデン、ノルウェー、フィンランド) |

| ポーランド |

| タイプ別 | ソリューション別 | 電力配電ソリューション |

| 電力バックアップソリューション | ||

| サービス別 | 設計・コンサルティング | |

| システムインテグレーション | ||

| サポートおよびメンテナンス | ||

| データセンタータイプ別 | コロケーション施設 | |

| エンタープライズ/エッジ/マイクロDC | ||

| ハイパースケール/自社建設施設 | ||

| エンドユーザー産業別 | BFSI | |

| ITおよびテレコム | ||

| 政府・防衛 | ||

| 製造・産業 | ||

| メディアおよびエンターテインメント | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売および電子商取引 | ||

| 電力容量別 | 500kW以下 | |

| 501kW〜1MW | ||

| 1.1〜3MW | ||

| 3MW超 | ||

| ティア規格別 | ティアIおよびII | |

| ティアIII | ||

| ティアIV | ||

| 地域別 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| アイルランド | ||

| スペイン | ||

| イタリア | ||

| 北欧(デンマーク、スウェーデン、ノルウェー、フィンランド) | ||

| ポーランド | ||

レポートで回答される主要な質問

2032年のヨーロッパ データセンター 電力市場の予測値は?

市場は2032年までに287億6,000万米ドルに達すると予測されています。

最も大きな売上シェアを持つソリューションタイプは何ですか?

電力配電設備が2025年の地域売上の73.35%を占めています。

エッジ/マイクロデータセンターセグメントはどのくらいの速度で成長していますか?

2032年にかけて年率9.74%のペースで拡大しています。

水素燃料電池はなぜ普及しているのですか?

ゼロエミッション・系統独立型の電力を提供し、事業者がディーゼル禁止規制や容量待ち行列を回避するのに役立ちます。

再生可能エネルギーを活用したデータセンター電力においてどの国がリードしていますか?

ドイツがリードしており、2024年に電力の62.7%を再生可能エネルギーから調達しています。

欧州の新規建設においてどのティア規格が主流ですか?

ティアIIIが主流であり、稼働率対コストのバランスから2025年売上の61.25%を供給しています。

最終更新日: