ヨーロッパ ウォーター エンハンサー 市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.15 十億米ドル |

| 市場規模 (2026) | 1.25 十億米ドル |

| 市場規模 (2031) | 1.89 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるヨーロッパ ウォーター エンハンサー 市場分析

ヨーロッパ ウォーター エンハンサー 市場規模は2025年に11億5,000万米ドルと評価され、2026年の12億5,000万米ドルから2031年には18億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.62%です。市場ランドスケープは欧州各国にわたる顕著な地域差を特徴としており、西ヨーロッパが支配的な市場ポジションを維持しています。消費者行動分析は、特に都市部の人口において、健康志向の飲料選択への顕著なシフトを示しています。市場の根本的な成長促進要因には、健康意識の高まり、砂糖不使用代替品への需要、および携帯可能なウォーター エンハンサー ソリューションに関連する利便性要因が含まれます。さらに、市場はフレーバー開発および保存技術における技術的進歩の恩恵を受けており、メーカーが多様な製品ポートフォリオを提供することを可能にしています。競争環境は、確立された飲料企業と新興の専門メーカーの両方を特徴としており、さまざまな流通チャネルを通じた製品革新と市場拡大に貢献しています。

主要レポートのポイント

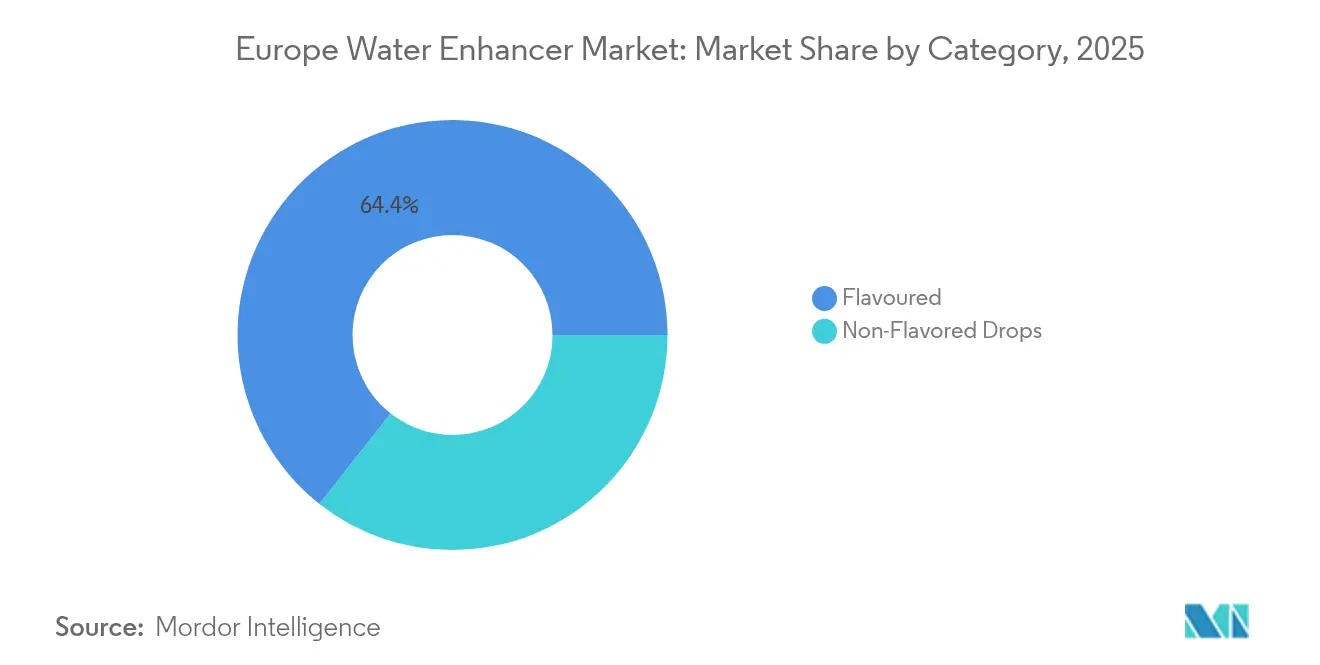

- カテゴリー別では、フレーバー入りが2025年に64.38%の収益シェアでリードし、ノンフレーバードロップスは2031年までに10.41%のCAGRで拡大する見込みです。

- 原材料源別では、人工・合成原材料が2025年にヨーロッパ ウォーター エンハンサー 市場シェアの59.88%を占め、天然・オーガニック原材料は11.05%のCAGRで前進する見通しです。

- 甘味料タイプ別では、砂糖不使用バリアントが2025年にヨーロッパ ウォーター エンハンサー 市場規模の69.92%のシェアを占め、砂糖入りオプションは9.34%のCAGRで成長すると予測されています。

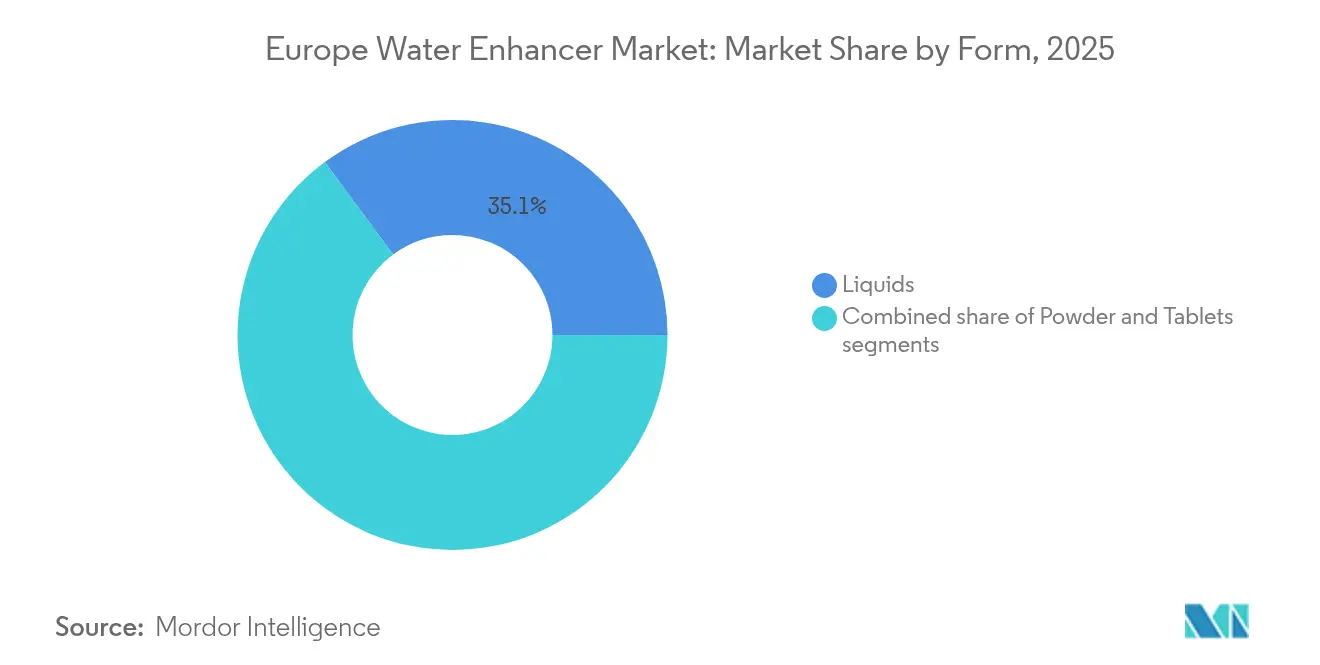

- 形態別では、液体が2025年にヨーロッパ ウォーター エンハンサーの収益シェア35.12%でリードし、タブレットは9.92%のCAGRで成長すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の収益の54.72%を占め、オンライン小売店は最速の13.41%のCAGRを記録すると予測されています。

- 地域別では、ドイツが2025年にヨーロッパ ウォーター エンハンサー 市場シェアの24.86%を獲得し、10.11%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ ウォーター エンハンサー 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 健康意識の高まりが低カロリーおよび砂糖不使用飲料代替品への需要を押し上げる | +2.5% | ドイツ、イギリス、フランス、オランダ、スウェーデン | 中期(2~4年) |

| 便利なオンザゴー水分補給ソリューションへの嗜好の高まりが市場成長を支援する | +2.1% | 汎欧州、都市部でより強い影響 | 短期(2年以内) |

| 主要飲料企業による強力なマーケティングと製品革新が消費者の関心を促進する | +1.8% | ドイツ、イギリス、フランス、スペイン、イタリア | 中期(2~4年) |

| 飲料ブランドとフィットネス・ウェルネスインフルエンサーとのパートナーシップが市場牽引力を高める | +1.2% | イギリス、ドイツ、スウェーデン、オランダ | 短期(2年以内) |

| 小売流通チャネルの拡大がヨーロッパ全域での製品アクセシビリティを向上させる | +1.7% | 東ヨーロッパ、スペイン、イタリア | 中期(2~4年) |

| フィットネスおよびウェルネストレンドの人気上昇が電解質補強エンハンサーの使用を増加させる | +1.3% | ドイツ、イギリス、フランス、北欧諸国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりが低カロリーおよび砂糖不使用飲料代替品への需要を押し上げる

ヨーロッパ ウォーター エンハンサー 市場は、健康志向の消費パターンの高まりと低カロリーおよびゼロカロリー代替品への消費者需要に牽引された大幅な変革を遂げています。欧州飲料協会連合(UNESDA)の2019年から2025年の間にソフトドリンクの添加糖を10%削減するという戦略的イニシアチブは、従来の甘味飲料に対するより健康的な代替品としてのウォーター エンハンサーに対して重要な市場機会を生み出しています。消費者の嗜好は大幅に進化しており、基本的な水分補給要件を超えて、必須ビタミン、ミネラル、電解質を含む包括的な機能的利益を提供する製品へと移行しています。この市場需要に応えて、メーカーは精神的明晰さとストレス軽減を高めるためのマグネシウムとBビタミンの特定の処方を組み込んだ高度な製品開発戦略を実施しており、洗練された機能的水分補給ソリューションを求める学生や専門家を含む多様な消費者層をターゲットにしています。

便利なオンザゴー水分補給ソリューションへの嗜好の高まりが市場成長を支援する

ウォーター エンハンサーは、その携帯性とカスタマイズ性により、ヨーロッパ全域で大幅な成長を遂げています。そのコンパクトなフォーマットは、複数の飲料容器を持ち歩くことなく水にフレーバーを付ける効率的な方法を求める都市部の専門家やアクティブな消費者に強く訴求しています。市場拡大は、利便性とユーザーエクスペリエンスを最大化するスクイーズボトルや単回投与フォーマットを中心とした包装の継続的な革新によって推進されています。このセグメントの著名なプレーヤーであるWaterdropは、30カ国以上にマイクロドリンクのプレゼンスを拡大し、200万人以上の顧客にサービスを提供しています。ウォーター エンハンサーの多用途性は飲料消費パターンを変革し、その使用を家庭から職場、フィットネスセンター、旅行先まで拡大し、現代の消費者の日常的な水分補給ルーティンの不可欠な部分として確立しています。パーソナライズされた水分補給体験への関心の高まりと携帯可能な飲料ソリューションの採用増加が、ヨーロッパ各地域での市場モメンタムを引き続き牽引しています。

主要飲料企業による強力なマーケティングと製品革新が消費者の関心を促進する

主要飲料企業は、戦略的マーケティングイニシアチブと体系的な製品革新を通じてヨーロッパ ウォーター エンハンサー 市場の成長を牽引しています。健康への消費者の関心の高まりと機能的でパーソナライズされた水分補給ソリューションへの需要が、これらの企業にブランド力、流通ネットワーク、研究開発能力を活用させています。これらの企業は、ゼロシュガー、天然原材料、添加ビタミン、電解質などの特徴を持つウォーター エンハンサーを便利なフォーマットで開発しています。これらの製品は、フィットネス愛好家、多忙な専門家、砂糖入り飲料の代替品を求める家族など、多様な消費者グループに訴求しています。デジタルキャンペーン、インフルエンサーパートナーシップ、店頭プロモーションを含むマルチチャネルマーケティングへの企業の投資は、ヨーロッパ市場全体でブランドの可視性と製品採用を高めています。ヨーロッパ ウォーター エンハンサー 市場において、Kraft Heinz CompanyのMioブランドは、製品ポートフォリオの拡大と大規模なマーケティング投資を通じてこの戦略的アプローチを例示しています。同社の2024年の広告支出は約10億3,100万米ドルであり、ヨーロッパでの市場プレゼンス強化へのコミットメントを示しています。

フィットネスおよびウェルネストレンドの人気上昇が電解質補強エンハンサーの使用を増加させる

ヨーロッパ ウォーター エンハンサー 市場全体でのフィットネスおよびウェルネストレンドの拡大は、アクティブなライフスタイルを補完する機能的水分補給ソリューションへの消費者需要に牽引された大幅な成長ポテンシャルを示しています。ジムワークアウト、ヨガ、サイクリング、ランニングなどの身体活動への参加増加は、脱水、疲労、筋肉けいれんを防ぐための適切な電解質バランスの維持に関する意識を高めています。この市場発展は、アスリートを超えて、自身のウェルビーイングに焦点を当てた一般消費者にまで及んでいます。Sport Englandによると、イングランドでのジム参加は2023年11月から2024年11月の間に増加し、2024年には590万人がジムセッションに参加しました [1]出典:Sport England、「イングランドにおけるジムセッション参加者数」、www.sportengland.org 。さらに、低糖、携帯可能、ビタミン強化ウォーター エンハンサー製品への市場需要は、便利な水分補給ソリューションへの消費者要件と一致しています。ヨーロッパの高齢化人口は市場成長をさらに強化しており、高齢の消費者はエネルギーレベルの向上と回復のための水分補給製品を求めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 欧州連合の厳格な食品・飲料規制が製品開発と承認を遅らせる | -1.2% | 欧州連合全域、特にドイツ、フランスへの影響 | 中期(2~4年) |

| 特定のヨーロッパ地域での消費者認知度の低さが市場浸透を制限する | -0.9% | 東ヨーロッパ、南ヨーロッパ | 短期(2年以内) |

| フレーバー入りボトルウォーターおよびソフトドリンクとの激しい競争が市場シェアを制限する | -0.8% | 汎欧州 | 中期(2~4年) |

| 従来の飲料と比較した高価格帯が大衆訴求力を低下させる | -0.6% | 東ヨーロッパ、南ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州連合の厳格な食品・飲料規制が製品開発と承認を遅らせる

食品添加物に関するヨーロッパの規制フレームワーク、特にEU規制EC 1333/2008は、ウォーター エンハンサーのメーカーに対して広範な安全性評価の実施と原材料の技術的正当性の提供を要求しています。これらの規制要件は、複雑な承認プロセスを完了するためのリソースが不足していることが多い、より小規模な市場参入者やスタートアップに対して障壁を生み出しています。加盟国間でのEU指令の解釈と実施の違いが追加のコンプライアンス上の課題を生み出し、新製品処方の市場投入コストと時間を増加させています。オーストリア保健食品安全庁は、添加物が安全で技術的に必要であり、消費者を誤解させないものでなければならないと義務付けており、欧州食品安全機関(EFSA)が定期的な安全性評価を実施しています。これらの規制により、メーカーは天然原材料とクリーンラベル処方へのシフトを促されており、これらは通常、規制上の精査が軽減されますが、製品のフレーバープロファイルと棚安定性に影響を与える可能性があります。

特定のヨーロッパ地域での消費者認知度の低さが市場浸透を制限する

ヨーロッパ ウォーター エンハンサー 市場は、特に深く根付いた伝統的な飲料嗜好を持つ地域で顕著な、消費者認知度の低さによる大幅な抑制要因に直面しています。この市場障害は、製品の機能性と消費機会を効果的に伝えるための消費者教育プログラムへの多大な資本投資を必要とします。ソフトドリンク、機能性ウォーター、栄養補助食品という複数の飲料セグメントにわたるカテゴリーの複雑なポジショニングは、市場の断片化と製品差別化に関する消費者の不確実性を生み出しています。フレーバーウォーターの消費パターンは明確な人口統計的障壁を示しており、若い人口層はフレーバーの多様性と甘さのプロファイルに引き寄せられる一方、高齢の消費者セグメントは甘さを抑えた機能的属性への嗜好を示しています。これらの異なる消費者嗜好は、セグメント化されたマーケティングアプローチを必要とし、特にカテゴリー認知が最小限にとどまる地域での市場浸透に追加の課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:フレーバー革新がカテゴリー成長を牽引

フレーバー入りは2025年にヨーロッパ ウォーター エンハンサー 市場の64.38%のシェアを占めており、消費者がカロリーと砂糖を避けながら普通の水を美味しくする選択肢を求めているためです。このセグメントの成功は、フレーバーの嗜好と健康要件の両方を満たす馴染みのある味を提供することから来ています。Kraft HeinzのMiOやCoca-ColaのDasani Dropsなどの企業は、レモネード、ベリーブラスト、オレンジタンジェリンから、ヨーロッパの嗜好に合った洗練された味のプロファイルまで、多様なフレーバーオプションを導入しています。フレーバー技術の進歩により、水への応用における味の真正性と持続性が向上しています。

ノンフレーバードロップスは、機能的水分補給利益への需要に牽引され、2026年から2031年にかけて10.41%のCAGRで成長すると予想されています。このセグメントは、電解質、ビタミン、ミネラルなどの特定の栄養素を提供し、健康志向の消費者やアクティブな個人に訴求しています。この成長は、定量化可能な機能的利益を持つ飲料への消費者の関心を反映しています。原材料技術の改善により、水中での機能性成分の溶解性と安定性が向上し、製品品質を維持しながら有効成分のより良い供給が可能になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原材料源別:天然処方がモメンタムを獲得

天然オプションの台頭にもかかわらず、人工・合成原材料はフレーバー強度、安定性、コスト効率における優位性により、2025年に59.88%の市場シェアを保持しています。このセグメントは確立されたサプライチェーンと一貫した品質から恩恵を受けています。しかし、天然原材料技術の進歩が合成オプションとのギャップを縮めています。ドイツでは、イヌリン、カロブ、天然シロップなどの砂糖代替品が支持を集めており、パラチノースやファイバーソルなどの原材料は健康上の利点から飲料への使用が増加しています。これらの嗜好の変化は、感覚的な魅力とウェルネス利益の両方を提供する天然処方による製品差別化の機会を生み出しています。

2026年から2031年にかけて、ヨーロッパ ウォーター エンハンサー 市場における天然・オーガニック原材料セグメントは、市場全体を上回る11.05%のCAGRで成長すると予測されています。この成長は、原材料の透明性への消費者の関心と合成原材料よりも植物由来成分への嗜好によって牽引されています。このトレンドは、ヨーロッパの食品・飲料セクターのクリーンラベル製品へのシフトと一致しています。メーカーは、人工添加物なしに本物のフレーバーを実現するために、植物エキス、果実エッセンス、天然甘味料を使用したウォーター エンハンサーを開発することで対応しています。ドイツ有機食品産業協会(BÖLW)のデータによると、ドイツの消費者は2024年にオーガニック製品に169億9,000万ユーロを支出しており、天然製品への強い需要を浮き彫りにしています。

甘味料タイプ別:砂糖不使用オプションが市場シェアを支配

砂糖不使用バリアントは2025年にヨーロッパ ウォーター エンハンサー 市場の69.92%のシェアを占めており、より健康的な水分補給オプションへの消費者嗜好を反映しています。この支配的なポジションは、体重管理と砂糖摂取量の削減を支援するゼロカロリー代替品への需要の増加から生じています。このセグメントの成長は、以前のフレーバー関連の障壁を克服し、カロリーなしにより良い味のプロファイルを提供する改善された甘味料技術によって支援されています。ヨーロッパの規制フレームワークは甘味料に関する明確なガイドラインを提供しており、スクラロースやアセスルファムカリウムなどの原材料が欧州食品安全機関から承認を受けており、砂糖不使用セグメントでの安定した製品開発を可能にしています。

2026年から2031年にかけて、砂糖入りオプションは9.34%のCAGRで拡大すると予測されています。この急増は、適度な甘さを誇る天然処方への消費者の食欲の高まりによって促進されています。消費者の間で、人工甘味料から離れ、天然由来の砂糖を含む製品を好む傾向が見られます。この嗜好は、天然で最小限に加工された原材料が砂糖含有量が適度であっても優れた品質と健康上の利点を意味するという信念から生じています。メーカーはクリーンラベルの主張を持つ製品を導入することでこの需要を満たすためにますます革新しています。さらに、天然砂糖代替品に対する規制上の支援が市場成長をさらに推進しています。

形態別:液体の優位性がタブレット革新に直面

2025年、液体セグメントはヨーロッパ ウォーター エンハンサー 市場の35.12%という支配的なシェアを占めています。このリーダーシップは、即時のフレーバーを提供するすぐに使えるフォーマットの利便性への消費者嗜好から生じています。このセグメントの優位性は、その操作上のシンプルさと効率的なフレーバー分散に根ざしています。高度な処方技術を活用することで、液体エンハンサーは一貫したフレーバー分散と製品安定性を保証しています。そのコンパクトな包装はオンザゴー消費トレンドと一致しています。さらに、このセグメントの堅調なパフォーマンスは、競争力のある価格設定と広範な小売流通を確保する合理化された製造プロセスとサプライチェーンインフラによって強化されています。

一方、タブレットセグメントは上昇軌道にあり、2026年から2031年にかけて9.92%のCAGRが予測されています。この成長は、正確な投与量と機能的利益への消費者の欲求に応える革新によって促進されています。タブレットは、ビタミン、ミネラル、電解質などの必須栄養素の正確な供給を確保するだけでなく、液体の対応品と比較して優れた携帯性と安定性を誇っています。このフォーマットは、測定された栄養素摂取と最小限の包装を重視する健康志向の消費者に特に訴求しています。粉末処方は、より小さな市場シェアを保持しながらも、主に費用対効果の高い水分補給ソリューションを求める機関や価格に敏感な消費者に対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルコマースが成長を加速

スーパーマーケットとハイパーマーケットは2025年に54.72%のシェアで市場をリードし、その物理的なプレゼンスと高い来客数を活用して可視性を高めています。ウォーター エンハンサーをボトルウォーターやスポーツドリンクの近くに配置することで、自然な購買リンクを生み出しています。食料品小売業者は多様な消費者ニーズに適応しており、高所得の買い物客は健康志向のプレミアムで持続可能な製品を好む一方、価格感度が低所得者の選択を形成しています。このセグメンテーションにより、ブランドはさまざまな価格帯で製品を提供することができます。コンビニエンスストアと薬局、ヘルスストアは主要な二次チャネルであり、薬局は機能的ウォーター エンハンサーをウェルネス製品と並べて効果的にポジショニングしています。

オンライン小売店はヨーロッパ ウォーター エンハンサー 市場を牽引しており、2026年から2031年にかけて13.41%のCAGRで成長すると予測されています。この成長は、利便性、多様性、パーソナライズされた体験を求めて健康・ウェルネス製品をオンラインで購入する消費者の増加によって促進されています。Eコマースにより、ウォーター エンハンサーメーカーは従来の小売仲介業者を迂回した直接消費者向け(DTC)戦略を採用することができます。企業はOcadoやAmazonなどのプラットフォームと自社オンラインストアを活用し、サブスクリプションサービス、プロモーションバンドル、ウェルネス重視のキャンペーンを使用しています。2024年には、EU市民の94%(16~74歳)がインターネットを使用し、77%がオンライン購入を行っており、オンライン販売を支援する強力なデジタルインフラを浮き彫りにしています。

地域分析

ドイツはヨーロッパ ウォーター エンハンサー 市場を支配しており、2025年に24.86%の市場シェアを保持し、2026年から2031年にかけて10.11%のCAGRで成長すると予想されています。同国の市場リーダーシップは、広範な小売インフラ、機能性飲料に対する高い消費者認知度、健康とウェルネスへの注力に起因しています。ドイツの消費者は、アクティブなライフスタイルと健康目標を支援する革新的な飲料ソリューションを積極的に受け入れています。連邦消費者保護食品安全庁(Bundesamt für Verbraucherschutz und Lebensmittelsicherheit)は食品添加物に対する厳格な規制基準を施行しています。これらの規制は市場参入の課題を生み出す一方で、消費者の信頼を高める高い製品品質基準を確保しています。

イギリスはウォーター エンハンサーの主要市場を代表しており、堅固な流通ネットワークと強い消費者認知度によって支援されています。Kraft HeinzのMiOやPepsiCoの製品を含む主要な国際ブランドが重要な市場プレゼンスを維持しています。イギリスの消費者は、アクティブなライフスタイルトレンドを補完するビタミン、ミネラル、パフォーマンス向上成分などの機能的利益を提供する製品を好みます。市場は継続的な製品革新を特徴としており、メーカーは消費者の関心と市場成長を維持するために新しいフレーバーと機能的処方を定期的に導入しています。

イタリア、スペイン、フランスを含む南ヨーロッパ諸国は、北ヨーロッパと比較して現在の市場浸透度は低いものの、ウォーター エンハンサーに対して実質的な成長ポテンシャルを提供しています。これらの市場は、水分補給への消費者の関心の高まりと飲料代替品に対する認知度の向上により発展しています。この地域の温暖な気候は爽やかな飲料への本質的な需要を生み出しており、味と品質への文化的嗜好がプレミアムウォーター エンハンサー製品への消費者の期待を牽引しています。

競争ランドスケープ

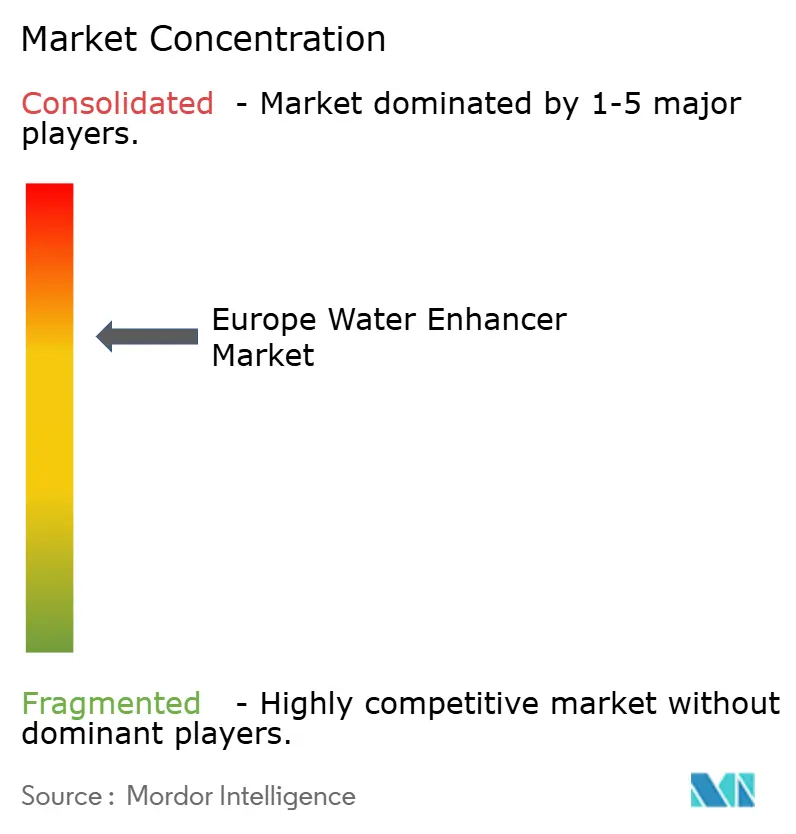

ヨーロッパ ウォーター エンハンサー 市場は中程度の集約を維持しており、The Kraft Heinz Company、The Coca-Cola Company、PepsiCo Inc.、Eau Exquiseを含む主要な多国籍飲料企業が、広範な流通ネットワークと確立されたブランドエクイティを通じて重要な市場ポジションを保持しています。市場は、ウェルネス志向の水分補給ソリューションにおける製品開発に対して、特にストレス管理、免疫システムサポート、認知パフォーマンス向上に関するヨーロッパの消費者嗜好に対応した実質的な機会を提供しています。

市場ダイナミクスは、戦略的な製品ローンチと革新を通じた中小企業の参加増加を示しています。Manchester Drinks Co.は2023年3月にSlush Puppieブランドのストロベリーおよびブルーラズベリーウォーター エンハンサーを導入することでこのトレンドを例示し、飲料およびコーヒーエンハンサーの拡大する市場セグメントを活用するためにこれらの製品を戦略的にポジショニングしました。この展開は、製品提供を効果的に差別化できる新規参入者に対する市場の受容性を示しています。

進化する市場需要に応えて、企業は競争ポジションを強化するための高度な技術ソリューションを実施しています。これらのイニシアチブには、デジタル消費者エンゲージメントプラットフォーム、アルゴリズムによる製品推薦、サブスクリプションベースの流通モデルが含まれます。PepsiCoによるGatorade水分補給ブースターの導入は戦略的な製品開発アプローチを代表しており、確立された市場参加者が変化する消費者嗜好に対応し市場の関連性を維持するためにポートフォリオを適応させている方法を示しています。

ヨーロッパ ウォーター エンハンサー 産業リーダー

The Kraft Heinz Company

The Coca-Cola Company

PepsiCo Inc.

Dyla LLC

Eau Exquise

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Kraft Heinzは、ストレス解消飲料への消費者需要の高まりに対応するため、マグネシウムとBビタミンを含む機能的ウォーター エンハンサーであるMiO Unwindを導入しました。

- 2025年4月:Phizzは新製品Phizz Daily Energyを導入しました。夏季のエネルギーレベルの向上と水分補給の維持を目的として処方されています。この製品には7種類の電解質、マルチビタミンブレンド、濃縮Bビタミン複合体、および75mgのグアラナ由来カフェインが含まれています。

- 2025年3月:Myproteinは新しい水分補給製品Impact Hydrateを発売しました。レモンとライムフレーバーのこの飲料には600mgの電解質が含まれており、砂糖不使用で25回分のタブに包装されています。

- 2024年5月:Precision Fuel and HydrationはIronman Europeとパートナーシップを締結し、Precision Hydration 1000電解質タブレットを提供しました。これらのタブレットには34オンスあたり1,000mgのナトリウムが含まれています。

ヨーロッパ ウォーター エンハンサー 市場レポートの範囲

ウォーター エンハンサーとは、ビタミン、ミネラル、電解質などの機能性成分の混合物であり、通常の飲料水に混合して栄養価を高めることができます。

ヨーロッパ ウォーター エンハンサー 市場は、流通チャネル別および地域別にセグメント化されています。流通チャネル別では、市場は薬局・ドラッグストア、コンビニエンスストア、ハイパーマーケット・スーパーマーケット、オンラインチャネル、その他の流通チャネルに分類されています。地域別では、市場はスペイン、イギリス、ドイツ、フランス、イタリア、ロシア、その他のヨーロッパに分類されています。

市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| フレーバー入り |

| ノンフレーバードロップス |

| 粉末 |

| タブレット |

| 液体 |

| 天然・オーガニック |

| 人工・合成 |

| 砂糖入り |

| 砂糖不使用 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| 薬局・ヘルスストア |

| その他の流通チャネル |

| ドイツ |

| イギリス |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| カテゴリー別 | フレーバー入り |

| ノンフレーバードロップス | |

| 形態別 | 粉末 |

| タブレット | |

| 液体 | |

| 原材料源別 | 天然・オーガニック |

| 人工・合成 | |

| 甘味料タイプ別 | 砂糖入り |

| 砂糖不使用 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| 薬局・ヘルスストア | |

| その他の流通チャネル | |

| 地域別 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ ウォーター エンハンサー 市場の現在の規模はどのくらいですか?

市場は2026年に12億5,000万米ドルと評価されています。

市場はどのくらいの速さで成長していますか?

8.62%のCAGRを記録し、2031年までに18億9,000万米ドルに達すると予想されています。

どの国が消費をリードしていますか?

ドイツは2025年の売上の24.86%を占め、最大かつ最も成長の速い国内市場であり続けると予測されています。

どの製品タイプが最大のシェアを保持していますか?

フレーバードロップスが収益の64.38%を占めて支配しており、味の親しみやすさとゼロカロリーのポジショニングによって牽引されています。

最終更新日: